Taille et part du marché des maladies de l'œil sec

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.61 Milliards de dollars |

| Taille du Marché (2031) | 8.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maladies de l'œil sec par Mordor Intelligence

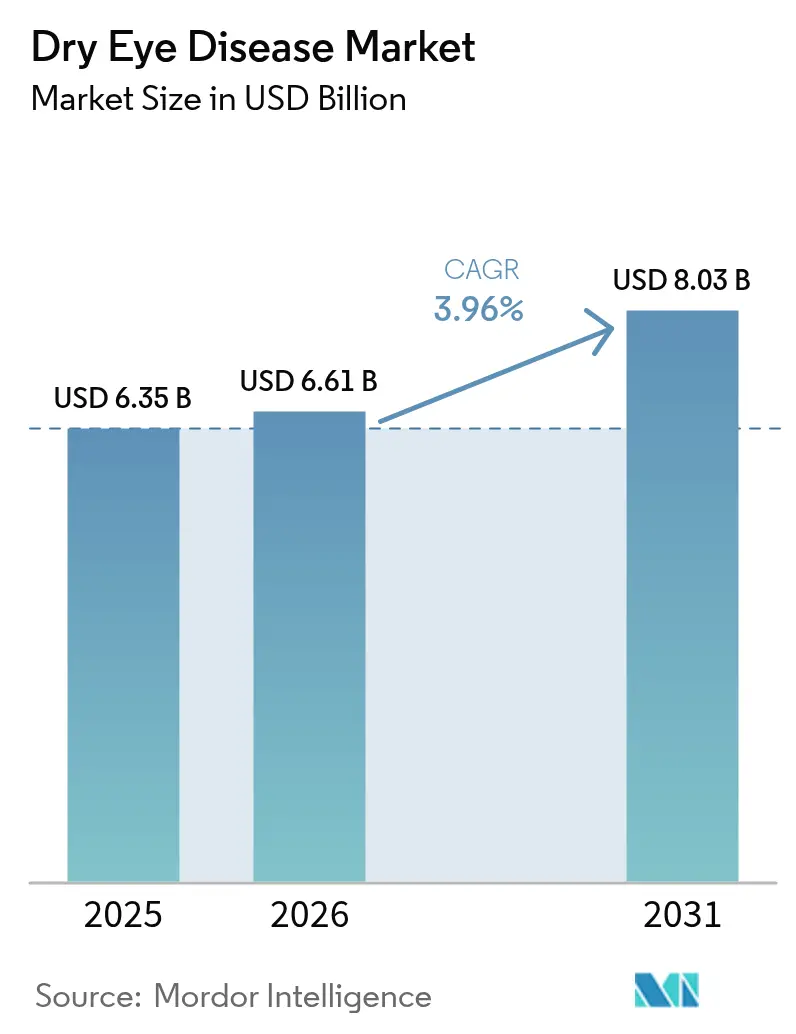

La taille du marché des maladies de l'œil sec devrait passer de 6,35 milliards USD en 2025 à 6,61 milliards USD en 2026 et devrait atteindre 8,03 milliards USD d'ici 2031 à un TCAC de 3,96 % sur 2026-2031.

La croissance accélérée reflète une exposition permanente et accrue aux écrans, une population mondiale vieillissante rapidement et le passage des lubrifiants symptomatiques vers des agents sur ordonnance qui modulent la biologie sous-jacente du film lacrymal. L'innovation dans les sécrétagogues, les agonistes du TRPM8 et les inhibiteurs du RASP élargit les options thérapeutiques, tandis que la téléophtalmologie supprime les barrières géographiques et élargit le bassin de patients diagnostiqués. La différenciation concurrentielle repose désormais sur les formulations sans conservateur, la délivrance à libération prolongée et les dispositifs hybrides médicament-dispositif qui traitent simultanément le dysfonctionnement des glandes de Meibomius et la déficience aqueuse. Parallèlement, les fabricants naviguent dans les lacunes de remboursement dans les économies émergentes et font face à une pression générique croissante sur la cyclosporine, les forçant à recalibrer leurs stratégies de tarification et de cycle de vie.

Principaux enseignements du rapport

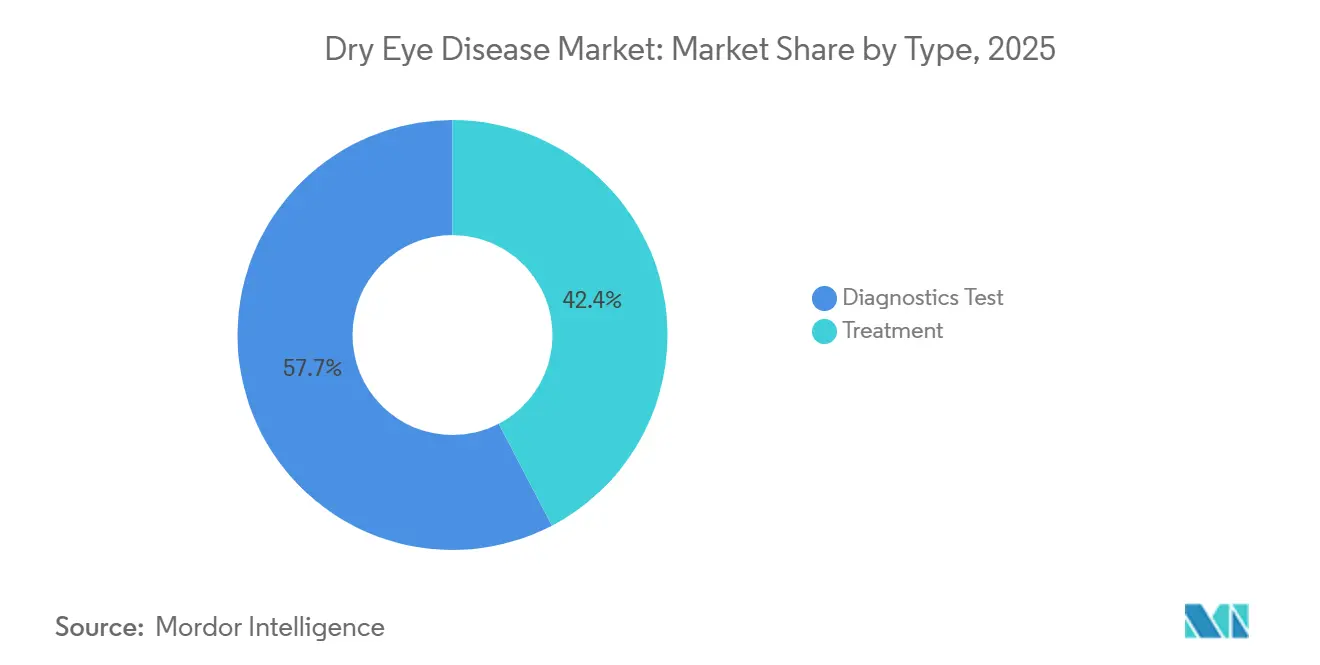

- Par modalité de traitement, les thérapies sur ordonnance ont représenté 42,35 % de la part de marché des maladies de l'œil sec en 2025 ; les diagnostics devraient se développer à un TCAC de 6,62 % jusqu'en 2031

- Par type de maladie, les cas évaporatifs ont représenté 52,40 % des revenus en 2025, tandis que les cas déficients en phase aqueuse devraient croître à un TCAC de 7,45 % jusqu'en 2031

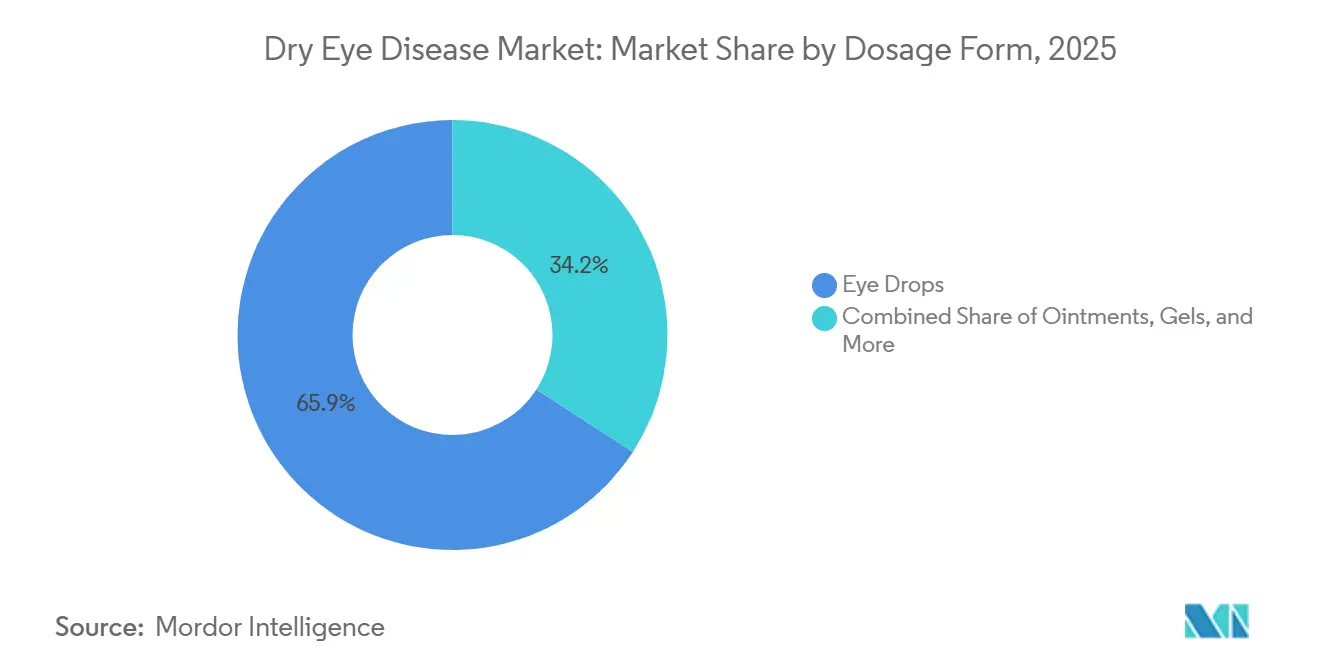

- Par forme galénique, les collyres ont représenté 65,85 % de la taille du marché des maladies de l'œil sec en 2025 et les pommades progressent à un TCAC de 8,02 % jusqu'en 2031

- Par canal de distribution, les pharmacies hospitalières ont capté 61,60 % des revenus en 2025, tandis que les canaux en ligne devraient afficher un TCAC de 9,86 % jusqu'en 2031

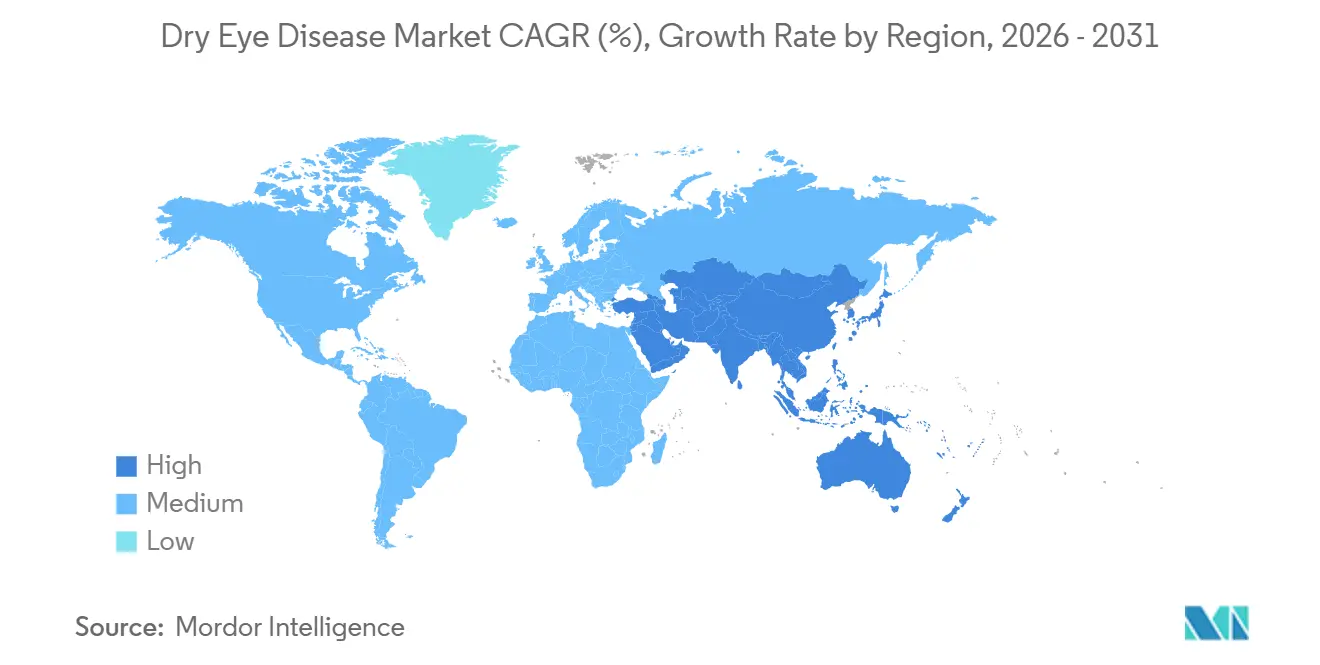

- Par géographie, l'Amérique du Nord a représenté 35,42 % des revenus en 2025 et l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 7,28 % sur 2026-2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des maladies de l'œil sec

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence mondiale croissante liée au vieillissement et aux comorbidités | +3.8% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥4 ans) |

| Augmentation du temps passé devant les écrans dans tous les groupes d'âge | +6.6% | Centres urbains dans le monde entier | Court terme (≤2 ans) |

| Adoption des thérapies anti-inflammatoires sur ordonnance et des sécrétagogues | +2.9% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies réglementaires favorables à procédure accélérée | +2.2% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Sensibilisation directe aux consommateurs et téléophtalmologie | +1.9% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique et d'Amérique latine | Court terme (≤2 ans) |

| Innovations croissantes dans les options de traitement | +1.8% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des maladies de l'œil sec liée au vieillissement et aux comorbidités

La population mondiale des 60 ans et plus devrait doubler pour atteindre 2,1 milliards d'ici 2050, élargissant la cohorte à risque plus rapidement que l'infrastructure ophtalmique actuelle ne peut la prendre en charge.[1]Organisation mondiale de la Santé, "Vieillissement et santé," who.int Le diabète et les troubles auto-immuns aggravent la charge de morbidité, le syndrome de Sjögren touchant 4 millions d'adultes aux États-Unis et générant des besoins de traitement multimodal au-delà des larmes artificielles. Les entreprises pharmaceutiques cadrent désormais la maladie comme une inflammation chronique plutôt qu'un inconfort passager, alignant les protocoles de l'œil sec sur les voies de la rhumatologie et de l'endocrinologie pour obtenir un remboursement plus élevé. Ce repositionnement reflète l'évolution de l'arthrose, dans laquelle les agents biologiques ont supplanté les AINS en traitant la physiopathologie plutôt que la douleur seule. En conséquence, l'adoption des médicaments sur ordonnance est en hausse et continuera de renforcer la trajectoire de la taille du marché des maladies de l'œil sec.

L'augmentation du temps passé devant les écrans dans tous les groupes d'âge accroît le stress de la surface oculaire

L'utilisation numérique quotidienne moyenne des adultes aux États-Unis a atteint 7 heures en 2025, contre 4 heures en 2019, faisant de l'exposition prolongée aux écrans une réalité structurelle pour les travailleurs de bureau.[2]Académie américaine d'ophtalmologie, "Directives sur la fatigue oculaire numérique 2024," aao.org L'utilisation pédiatrique atteint désormais 4 à 6 heures par jour, augmentant les cas à début précoce. Les employeurs observent des pertes de productivité dues à la fatigue oculaire numérique et expérimentent des avantages en matière de bien-être visuel qui subventionnent les gouttes sans conservateur. Les ophtalmologistes recommandent des micro-pauses « 20-20-20 » associées à une pharmacothérapie, stimulant la demande de flacons unidoses qui commandent des primes de prix de 15 à 20 %. Ce moteur de demande comportemental amplifie la croissance à court terme du marché des maladies de l'œil sec.

Adoption mondiale des thérapies anti-inflammatoires sur ordonnance et des sécrétagogues

L'approbation par la FDA en mai 2025 du Tryptyr (acoltremon) a introduit le premier sécrétagogue muscarinique, réduisant de moitié les scores de symptômes en 30 minutes et validant les voies de stimulation lacrymale.[3]FDA américaine, "Approbation de Miebo," fda.gov Conjointement avec les approbations de Vevye et Miebo en 2024, la boîte à outils sur ordonnance couvre désormais les stabilisateurs de la couche lipidique, les anti-inflammatoires et les sécrétagogues lacrymaux. Les organismes de soins gérés utilisent des protocoles de thérapie par étapes qui orientent les patients modérés à sévères vers des agents plus coûteux après l'échec des lubrifiants, un modèle qui se diffuse désormais dans les villes aisées d'Asie-Pacifique. Cette transition sous-tend la valeur croissante du marché des maladies de l'œil sec.

Voies réglementaires favorables et approbations à procédure accélérée pour les nouveaux modulateurs lacrymaux

Les désignations Breakthrough et PRIME ont raccourci les délais d'examen mondiaux jusqu'à deux ans, augmentant le financement par capital-risque et réduisant le risque du développement en phase précoce. Les orientations de la FDA de 2024 sur les critères d'évaluation rapportés par les patients ont fourni des critères d'évaluation plus clairs, réduisant le risque d'échec en phase tardive. L'harmonisation entre les pays de la CIH permet aux promoteurs de réutiliser les dossiers cliniques de la FDA pour le Japon, la Corée du Sud et l'Australie, accélérant les lancements multirégionaux et élargissant la portée du marché des maladies de l'œil sec.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Concurrence générique comprimant les prix de la cyclosporine et des lubrifiants | −1.8% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Données limitées sur l'efficacité et la sécurité à long terme des agents biologiques/dispositifs émergents | −1.2% | Mondial | Moyen terme (2-4 ans) |

| Couverture insuffisante et coûts élevés à la charge des patients dans les régions en développement | −0.9% | Asie-Pacifique (hors Japon/Corée du Sud), Amérique latine, Moyen-Orient et Afrique | Long terme (≥4 ans) |

| Charge de dosage chronique entravant l'observance | −1.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence générique comprimant les prix des marques établies de cyclosporine et de lubrifiants

Les coûts d'acquisition en gros de la cyclosporine générique sont tombés à 150 USD pour un approvisionnement de 30 jours contre 600 USD pour le Restasis de marque, incitant les payeurs à une substitution obligatoire. Les larmes artificielles à marque de distributeur sous-cotent désormais les marques leaders jusqu'à 50 %, forçant les innovateurs à justifier les primes par des lipides sans conservateur ou des gels à libération prolongée. La compression des marges est la plus aiguë aux États-Unis et en Europe, mais se propage en Asie à mesure que les régulateurs autorisent les génériques locaux. En conséquence, les acteurs établis réorientent leurs budgets de R&D vers les agonistes du TRPM8 et les sécrétagogues qui restent protégés par brevet au-delà de 2030.

Données limitées sur l'efficacité et la sécurité à long terme des dispositifs et agents biologiques émergents

Les essais pivots pour Miebo et Tryptyr ne couvrent que 12 semaines, laissant la durabilité incertaine au-delà de six mois. Les thérapies à base de dispositifs telles que la lumière pulsée intense manquent de protocoles standardisés, produisant des résultats variables qui inquiètent les assureurs. Les agents biologiques réaffectés depuis la rhumatologie soulèvent des préoccupations d'infection et de malignité chez les patients âgés, incitant les régulateurs à exiger des bases de données de sécurité plus importantes qui augmentent les coûts et retardent l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les thérapies sur ordonnance gagnent du terrain

Les modalités de traitement ont représenté 42,35 % des revenus de 2025 sur le marché des maladies de l'œil sec. Les anti-inflammatoires sur ordonnance et les sécrétagogues supplantent les lubrifiants en vente libre à mesure que les cas modérés à sévères recherchent un soulagement durable. Les agents nouvellement lancés acoltremon, perfluorohexyloctane et cyclosporine à haute concentration ont ajouté 300 millions USD de ventes lors de leur première année, confirmant l'attrait pour les interventions basées sur les mécanismes. Dans le même temps, les revenus diagnostiques augmentent car les tests d'osmolarité lacrymale et de MMP-9 fournissent des données objectives qui justifient l'escalade thérapeutique.

L'adoption des diagnostics alimente les volumes de traitement. Les dispositifs de soins au point de service compriment les flux de travail à visites multiples en rencontres uniques, améliorant la conversion des patients. Le remboursement CPT pour les tests d'osmolarité incite les optométristes à adopter ces outils, élargissant l'accès en dehors des services d'ophtalmologie hospitalière. En conséquence, les diagnostics agissent comme un multiplicateur de force pour les gammes de médicaments sur ordonnance, renforçant la croissance globale du marché des maladies de l'œil sec.

Par type de maladie : les cas déficients en phase aqueuse s'accélèrent

Les sous-types évaporatifs ont capté 52,40 % des revenus de 2025, reflétant le dysfonctionnement généralisé des glandes de Meibomius. Néanmoins, les cas déficients en phase aqueuse devraient avoir la trajectoire la plus rapide, avec un TCAC de 7,45 %, à mesure que les diagnostics du syndrome de Sjögren augmentent et que les cohortes post-LASIK vieillissent. Les sécrétagogues tels que l'acoltremon traitent spécifiquement les déficits de volume lacrymal, créant de nouveaux flux de revenus.

Les présentations à mécanisme mixte augmentent à mesure que les cliniciens déploient des diagnostics complets qui révèlent à la fois des déficiences lipidiques et aqueuses. Les combinaisons personnalisées, associant des traitements de glandes à base de dispositifs avec des sécrétagogues ou des immunomodulateurs, offrent des résultats supérieurs et encouragent des portefeuilles d'entreprises diversifiés. Cette approche nuancée positionne les fournisseurs à mécanismes multiples pour capter des parts de marché supplémentaires par rapport aux concurrents à voie unique sur le marché des maladies de l'œil sec.

Par forme galénique : les pommades gagnent une niche nocturne

Les collyres ont représenté 65,85 % des revenus en 2025. Pourtant, les pommades et les gels gagnent en popularité avec un TCAC prévu de 8,02 %, car leur viscosité offre une protection nocturne lorsque le flux lacrymal nocturne diminue. Les sprays nasaux et les inserts oculaires, bien que de niche aujourd'hui, répondent aux problèmes d'observance et pourraient se développer une fois que les payeurs reconnaîtront leurs avantages en matière de conformité.

Les flacons unidoses sans conservateur connaissent la croissance la plus rapide dans le segment des gouttes, car l'exposition chronique au chlorure de benzalkonium endommage la surface oculaire. La préférence réglementaire européenne pour les produits sans conservateur accélère l'importation de ce paradigme en Amérique du Nord. Dans le même temps, les bouchons lacrymaux à libération prolongée en cours d'investigation pourraient comprimer le dosage pluriquotidien en visites trimestrielles au cabinet, remodelant le calcul de la taille du marché des maladies de l'œil sec pour les utilisateurs chroniques.

Par canal de distribution : le commerce électronique perturbe la distribution traditionnelle

Les pharmacies hospitalières et de détail contrôlent 61,60 % des revenus, tirant parti des références des optométristes en magasin et des services d'adjudication des assurances. Néanmoins, les pharmacies en ligne affichent la dynamique la plus forte, progressant à un TCAC de 9,86 % à mesure que les flux de travail de téléophtalmologie se normalisent après la pandémie. Les plateformes numériques intègrent des consultations virtuelles, des ordonnances électroniques et la livraison à domicile, offrant des parcours patients fluides qui résonnent avec les données démographiques technophiles.

Les pharmacies spécialisées consolident les volumes d'ordonnances à haute valeur en superposant des services de coaching à l'observance et de vérification des avantages. Pour les produits avancés tels que les agonistes du TRPM8 ou les inserts à élution médicamenteuse, ces canaux gèrent les autorisations préalables et coordonnent les boucles de rétroaction des cliniciens. Dans les marchés émergents, le commerce électronique transfrontalier contourne les inventaires locaux limités, élargissant l'accès mais compliquant également la surveillance de la pharmacovigilance. Les sites web en vente directe aux consommateurs permettent aux fabricants de contourner les majorations des pharmacies, comme en témoigne la collaboration de Bausch Health en 2024 avec Blink Health. Les lubrifiants en vente libre connaissent la plus grande perturbation à mesure que les acheteurs soucieux des prix migrent en ligne, mais l'exécution des ordonnances migre également grâce aux plateformes de téléophtalmologie qui intègrent la prescription électronique et la livraison à domicile. En conséquence, le commerce électronique devient un pilier central de la croissance du marché des maladies de l'œil sec, en particulier parmi les consommateurs nativement numériques.

Analyse géographique

L'Amérique du Nord a représenté 35,42 % des revenus de 2025, portée par des taux de diagnostic élevés, une couverture d'assurance généreuse et une adoption rapide des mécanismes nouvellement approuvés. Les États-Unis représentent 80 % du chiffre d'affaires régional, propulsés par la couverture Medicare Partie D de la cyclosporine et du lifitegrast et par les formulaires commerciaux qui remboursent de plus en plus les nouveaux sécrétagogues. La croissance du Canada est tempérée par les achats centralisés mais bénéficie de campagnes de sensibilisation généralisées qui encouragent le diagnostic précoce. Le Mexique est en retard en raison de dépenses par habitant plus faibles, mais la téléophtalmologie élargit l'accès dans les centres urbains tels que Monterrey et Guadalajara, maintenant des gains réguliers sur le marché des maladies de l'œil sec. L'Europe se classe deuxième en termes de revenus mais est en retard en termes de croissance car les négociations de prix avec chaque État membre introduisent des délais de lancement et une pression sur les marges. Les fonds de santé statutaires allemands remboursent les agents sur ordonnance avec des co-paiements limités, en faisant le marché européen le plus important.

L'Asie-Pacifique devrait afficher un TCAC de 7,28 % jusqu'en 2031, le plus élevé au niveau mondial. Les réformes réglementaires chinoises réduisent les écarts d'approbation avec l'Occident, permettant une entrée plus précoce des sécrétagogues tandis que les génériques domestiques de cyclosporine captent les segments sensibles aux prix. L'Inde est confrontée à des problèmes d'accessibilité financière, mais les plateformes de soins basées sur les smartphones étendent la portée dans les villes de deuxième rang et permettent les commandes en vrac de lubrifiants en ligne. Le Japon et la Corée du Sud, avec des données démographiques vieillissantes et une forte couverture d'assurance, adoptent rapidement les traitements innovants, offrant des opportunités de revenus précoces attractives. Le régime PBS australien subventionne les agents sur ordonnance, alignant son paysage thérapeutique étroitement sur celui de l'Amérique du Nord. Le Moyen-Orient et l'Afrique restent naissants, bien que les Émirats arabes unis et l'Arabie saoudite connaissent une demande croissante liée aux modes de vie urbains climatisés.

Paysage concurrentiel

Le marché des maladies de l'œil sec est fragmenté, avec des acteurs établis tels qu'Alcon, Bausch Health et AbbVie (Allergan). Les acteurs en place amplifient leur R&D en absorbant des innovateurs plus petits ; l'intégration par Alcon du pipeline d'Aerie illustre cette stratégie. L'étendue du portefeuille permet la promotion croisée entre les marques de lubrifiants et les entrées sur ordonnance, maintenant la visibilité à travers les stades de traitement.

Les challengers pharmaceutiques spécialisés injectent une tension concurrentielle en ciblant des voies moléculaires uniques avec des candidats à haute puissance. Les start-ups faisant progresser les modulateurs mitochondriaux et les peptides neurostimulateurs se disputent des segments de niche tels que la maladie évaporative réfractaire. Les accords de licence et les accords de co-commercialisation régionaux offrent une entrée sur le marché efficace en capital ; par exemple, l'alliance de distribution de JIXING pour le spray nasal de varénicline élargit l'accès à la base de patients de la Grande Chine.

Les fabricants de dispositifs diversifient davantage le paysage. Les systèmes de pulsation thermique, les dispositifs à micro-plasma fractionné et les plateformes à lumière pulsée intense élargissent les options thérapeutiques au-delà de la pharmacologie. La concurrence intercatégories s'intensifie à mesure que les entreprises pharmaceutiques co-commercialisent avec les fabricants de dispositifs pour offrir des voies de soins groupées, s'alignant sur les préférences des cliniciens pour une gestion multimodale. Les compléments de santé numérique, notamment les tableaux de bord d'observance et les traceurs de symptômes basés sur l'IA, émergent comme des facteurs de différenciation dans les négociations contractuelles avec les réseaux de payeurs.

Leaders du secteur des maladies de l'œil sec

Santen Pharmaceutical Co. Ltd

Alcon Inc.

AbbVie Inc. (Allergan)

Bausch Health Companies Inc.

OASIS Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Nordic Pharma a lancé Lacrifill, une nouvelle thérapie contre l'œil sec, dans l'ensemble de l'Union européenne.

- Décembre 2025 : La FDA a reporté la date PDUFA du reproxalap au 16 mars 2026, prolongeant la fenêtre d'examen d'Aldeyra.

- Mai 2025 : La FDA a approuvé Tryptyr (solution ophtalmique d'acoltremon), le premier sécrétagogue muscarinique pour la maladie de l'œil sec.

- Mai 2025 : Aldeyra Therapeutics a annoncé que son étude de phase 3 sur le reproxalap avait atteint le critère d'évaluation principal, renforçant les plans de resoumission de sa demande de nouveau médicament à la FDA.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la sécheresse oculaire comme la valeur des ventes mondiales de médicaments sur ordonnance et en vente libre, de lubrifiants sous forme de larmes artificielles, de bouchons méatiques, de substituts lacrymaux nutraceutiques et de thérapies à base de sérum autologue qui restaurent la stabilité du film lacrymal et apaisent l'inflammation de la surface oculaire. Mordor Intelligence évalue le marché à 6,36 milliards USD pour 2025.

Exclusion du périmètre : Les dispositifs de diagnostic autonomes, les équipements de traitement thermique ou lumineux et les procédures chirurgicales réfractives sont exclus de cette valorisation.

Aperçu de la segmentation

- Par type

- Traitement

- Larmes artificielles

- Médicaments sur ordonnance

- Anti-inflammatoires

- Sécrétagogues

- Autres thérapies sur ordonnance

- Bouchons lacrymaux

- Autres

- Test diagnostique

- Test de Schirmer

- Coloration cornéenne

- Temps de rupture du film lacrymal (TRFL)

- Tomographie par cohérence optique (TCO)

- Analyse de la stabilité du film lacrymal

- Osmolarité lacrymale

- Autres

- Traitement

- Par type de maladie

- Œil sec évaporatif

- Œil sec déficient en phase aqueuse

- Mécanisme mixte

- Par forme galénique

- Collyres (multidose et unidose sans conservateur)

- Pommades et gels

- Inserts ophtalmiques et sprays nasaux

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies indépendantes et drogueries

- Pharmacies en ligne et portails de commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des experts et des enquêtes courtes menés auprès d'ophtalmologistes, de pharmaciens en officine, de responsables des achats hospitaliers et de représentants d'associations de patients en Amérique du Nord, en Europe et en Asie-Pacifique nous ont aidés à vérifier les taux d'adoption, à saisir les remises réelles et à combler les lacunes de données avant de finaliser le modèle.

Recherche documentaire

Nous avons commencé par cartographier la prévalence de la maladie, les volumes de patients traités et les prix de détail moyens à partir de jeux de données ouverts tels que le National Eye Institute, l'Observatoire mondial de la santé de l'Organisation mondiale de la Santé, les audits de prescriptions d'Eurostat et les données d'expédition d'UN Comtrade. Les tableaux de bord réglementaires de la US FDA et de l'Agence européenne des médicaments ont clarifié les calendriers de lancement des produits et les extensions d'indication. Les rapports 10-K des entreprises, les présentations aux investisseurs et les archives de presse sur Dow Jones Factiva ont enrichi les vérifications des prix et des canaux de distribution, tandis que les documents de consensus de la Tear Film & Ocular Surface Society et les études PubMed ont ancré les hypothèses cliniques. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée constitue la vue centrale. Les bassins de patients régionaux sont ajustés en fonction du diagnostic et de l'adoption thérapeutique, puis monétisés par le biais de prix de vente moyens pondérés. Les agrégations fournisseurs et les vérifications de factures par échantillonnage servent de test de cohérence ascendant. Les variables clés comprennent le temps d'écran des smartphones, la croissance de la population des 65 ans et plus, la prévalence du dysfonctionnement des glandes de Meibomius, la fréquence de renouvellement des ordonnances et l'érosion réelle des prix. Les prévisions reposent sur une régression multivariée avec des superpositions de scénarios pour les nouvelles approbations et les évolutions du remboursement.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des analyses d'écarts par rapport à des audits de ventes indépendants, réexaminent les valeurs aberrantes avec des experts et escaladent tout écart supérieur à cinq pour cent pour une révision par les responsables seniors. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lors d'événements significatifs, garantissant ainsi aux acheteurs une base de référence actualisée en permanence.

Pourquoi la base de référence de Mordor sur la sécheresse oculaire est fiable

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des paniers thérapeutiques plus larges, appliquent des conversions de devises à un seul point ou actualisent leurs données sur des cycles plus longs. Notre périmètre rigoureux et nos mises à jour annuelles maintiennent les valeurs proches de ce que les payeurs et les fournisseurs transactent réellement.

Des rapports externes citent 6,70 milliards USD pour 2025, 7,49 milliards USD pour 2024 et 7,33 milliards USD pour 2024, des chiffres qui incluent les revenus des dispositifs, une croissance unitaire agressive ou des ventes combinées de compléments alimentaires et se situent donc au-dessus de notre total soigneusement délimité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,36 milliards USD | Mordor Intelligence | - |

| 6,70 milliards USD | Consultance régionale A | Intègre les dispositifs IPL et thermiques dans le pool de médicaments |

| 7,49 milliards USD | Consultance mondiale B | Utilise une inflation des prix constante de sept pour cent et une capture plus large des compléments OTC |

| 7,33 milliards USD | Association professionnelle C | Combine les médicaments avec les revenus nutraceutiques et ne procède pas à une normalisation des devises |

Ces contrastes montrent que les variables transparentes, les étapes reproductibles et le périmètre précis de Mordor fournissent une base de référence équilibrée sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des maladies de l'œil sec ?

La taille du marché des maladies de l'œil sec a atteint 6,61 milliards USD en 2026 et devrait atteindre 8,03 milliards USD d'ici 2031.

À quelle vitesse le marché des maladies de l'œil sec devrait-il croître ?

Entre 2026 et 2031, le marché devrait se développer à un TCAC de 19,59 %, porté par le vieillissement démographique, l'augmentation du temps passé devant les écrans et les nouvelles thérapies sur ordonnance.

Quelle catégorie de traitement détient la plus grande part de marché ?

Les thérapies sur ordonnance ont représenté 42,35 % des revenus en 2025, devançant toutes les modalités de traitement.

Quelle région connaît la croissance la plus rapide pour les thérapies contre l'œil sec ?

L'Asie-Pacifique devrait enregistrer le rythme le plus rapide, progressant à environ 7,28 % de TCAC jusqu'en 2031.

Quel est l'impact des canaux en ligne sur la distribution des produits ?

Les pharmacies de commerce électronique devraient afficher un TCAC de 9,86 % jusqu'en 2031, érodant la domination des pharmacies hospitalières en offrant une transparence des prix et la livraison par courrier.

Quel est le plus grand défi pour le succès à long terme de la thérapie ?

L'observance reste critique ; seulement 48 % des patients restent conformes au dosage deux fois par jour à six mois, soulignant la nécessité de solutions à libération prolongée.

Dernière mise à jour de la page le: