Taille et part du marché des produits combinés médicaments-dispositifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 148.78 Milliards de dollars |

| Taille du Marché (2031) | 196.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits combinés médicaments-dispositifs par Mordor Intelligence

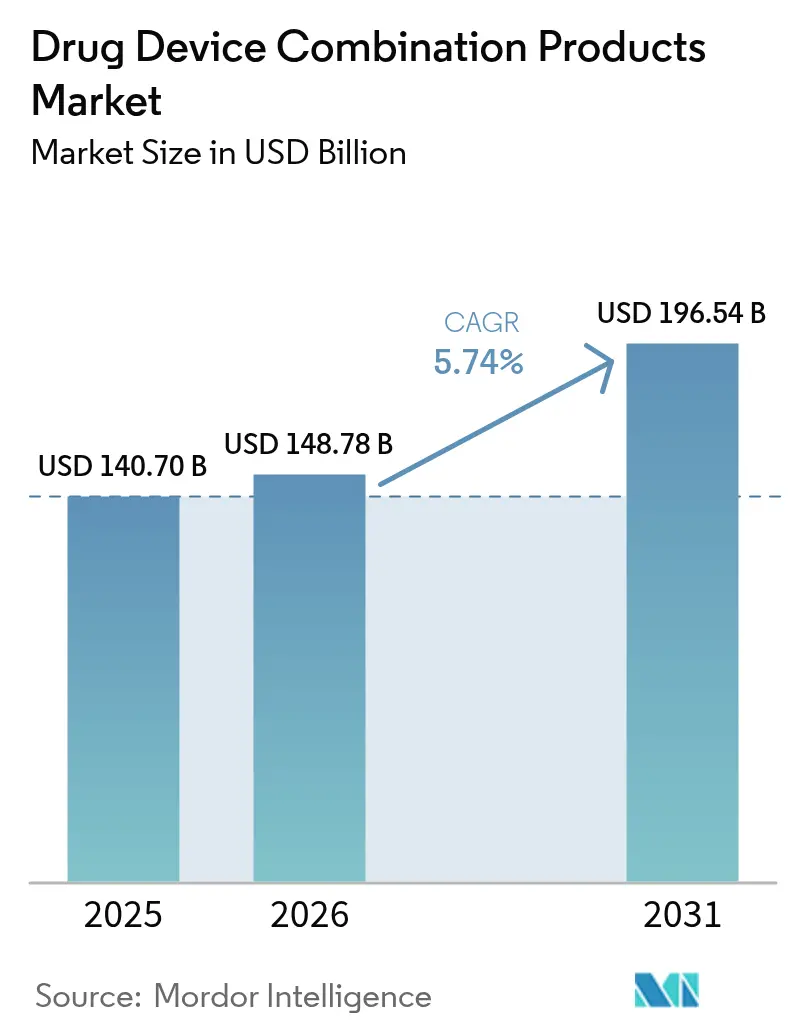

La taille du marché des produits combinés médicaments-dispositifs était évaluée à 140,7 milliards USD en 2025 et devrait croître de 148,78 milliards USD en 2026 pour atteindre 196,54 milliards USD d'ici 2031, à un TCAC de 5,74 % au cours de la période de prévision (2026-2031). La croissance découle de la prévalence croissante des maladies chroniques, de voies réglementaires américaines accélérées qui réduisent les délais d'approbation [1]U.S. Food and Drug Administration, "Produits combinés : faits essentiels," fda.gov , et de la demande des patients pour des thérapies intégrées qui améliorent l'observance tout en réduisant les coûts globaux de soins. La convergence de la surveillance en temps réel avec l'administration ciblée de médicaments transforme des dispositifs autrefois passifs en plateformes actives de gestion des maladies, créant de nouvelles propositions de valeur pour les payeurs et les prestataires. L'Amérique du Nord conserve sa position de leader grâce à un financement robuste de l'innovation, tandis que l'Asie-Pacifique gagne en dynamisme grâce à une fabrication stérile compétitive en termes de coûts et à une harmonisation politique favorable. L'activité concurrentielle s'intensifie à mesure que les acteurs établis acquièrent des innovateurs de niche pour sécuriser le savoir-faire en matière de produits médicaments-dispositifs et les capacités numériques.

Points clés du rapport

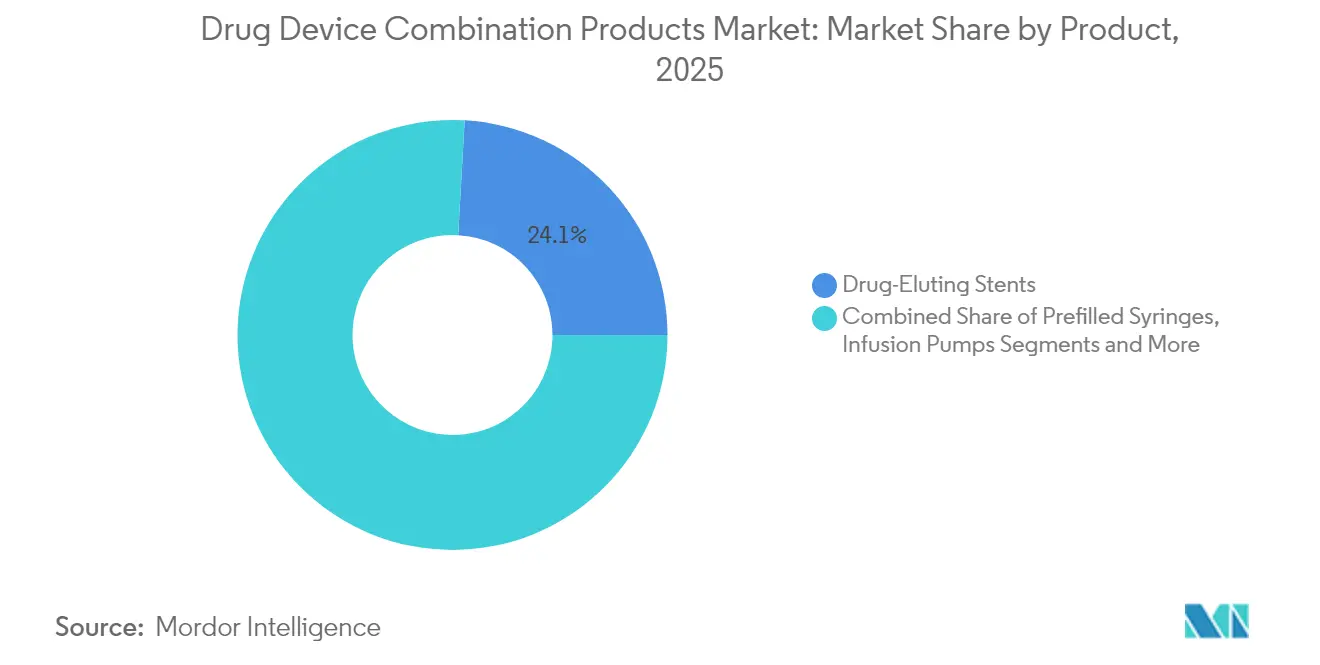

- Par catégorie de produit, les stents à élution médicamenteuse détenaient 24,10 % de la part du marché des produits combinés médicaments-dispositifs en 2025 ; les seringues préremplies devraient se développer à un TCAC de 6,21 % jusqu'en 2031.

- Par application, les maladies cardiovasculaires représentaient 35,02 % de la taille du marché des produits combinés médicaments-dispositifs en 2025, tandis que la gestion de la douleur progresse à un TCAC de 6,31 % jusqu'en 2031.

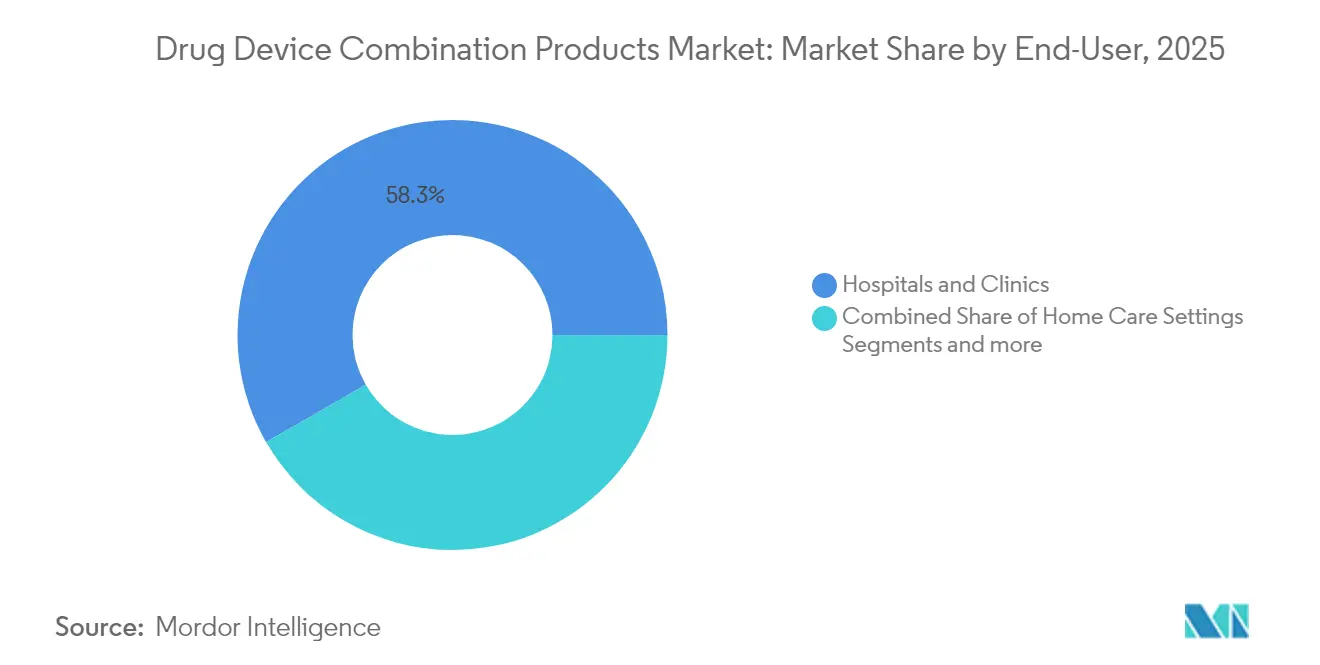

- Par utilisateur final, les hôpitaux et cliniques représentaient 58,30 % de la taille du marché des produits combinés médicaments-dispositifs en 2025 ; les établissements de soins à domicile enregistrent le TCAC projeté le plus élevé à 6,41 % sur 2026-2031.

- Par voie d'administration, l'administration parentérale était en tête avec 31,05 % de la part du marché des produits combinés médicaments-dispositifs en 2025 ; les voies d'administration implantables connaissent la croissance la plus rapide avec un TCAC de 6,60 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,12 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits combinés médicaments-dispositifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques stimulant la demande de thérapies combinées ciblées | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population stimulant l'adoption de formats d'administration auto-administrés | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les plateformes d'administration minimalement invasives et intelligentes | +0.8% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Voies accélérées de la FDA américaine pour les produits combinés réduisant le délai de mise sur le marché | +0.6% | Amérique du Nord en premier lieu, répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Inhalateurs et patchs connectés permettant l'analyse de l'observance imposée par les payeurs | +0.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance de la capacité d'assemblage stérile à faible coût en Asie réduisant les prix de vente moyens | +0.4% | Asie-Pacifique au cœur, bénéfices de coûts mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques stimulant la demande de thérapies combinées ciblées

Les maladies cardiovasculaires touchent 655 millions de personnes dans le monde, soutenant la demande de stents à élution médicamenteuse et de ballons enrobés de médicaments qui associent soutien mécanique et pharmacothérapie localisée. Le ballon enrobé de paclitaxel AGENT, autorisé par la FDA, a réduit les événements cardiaques indésirables majeurs de 11,1 % par rapport aux dispositifs non enrobés, renforçant l'avantage clinique des plateformes intégrées [2]U.S. Food and Drug Administration, "AGENT Paclitaxel," fda.gov . Les solutions pour le diabète qui associent la surveillance continue du glucose à l'administration automatisée d'insuline atteignent désormais des taux de contrôle glycémique de 70 %, bien supérieurs aux schémas thérapeutiques traditionnels. L'oncologie évolue vers des hybrides d'imagerie peropératoire et de médicaments tels que Lumisight, qui offre une précision diagnostique de 84 % et limite les chirurgies répétées. Ces exemples montrent comment les innovateurs du marché des produits combinés médicaments-dispositifs réduisent les coûts à long terme en associant diagnostics de précision et thérapie [3]Anton Camaj, "Ballons enrobés de médicaments pour le traitement de la maladie coronarienne," JAMA Cardiology, jamanetwork.com.

Vieillissement rapide de la population stimulant l'adoption de formats d'administration auto-administrés

La population mondiale âgée de 65 ans et plus atteindra 771 millions d'ici 2030, amplifiant le besoin de dispositifs faciles à utiliser qui compensent la diminution de la dextérité. Les auto-injecteurs comme le YpsoDose de Ypsomed utilisent des signaux audiovisuels pour aider les personnes âgées. Les établissements de soins à domicile — déjà l'utilisateur final à la croissance la plus rapide avec un TCAC de 6,56 % — bénéficient de pompes à patch telles que le système d'insuline connecté au smartphone d'Embecta qui permet aux patients de se traiter en toute sécurité. Les données d'observance en temps réel traitent la non-conformité, qui affecte la moitié des patients atteints de maladies chroniques. Les recommandations de la FDA sur les facteurs humains orientent les fabricants vers des conceptions que les adultes plus âgés peuvent utiliser correctement dès la première tentative.

Avancées dans les plateformes d'administration minimalement invasives et intelligentes

Les systèmes d'ablation par champ pulsé de Boston Scientific et Medtronic ont récemment obtenu l'autorisation de la FDA pour la fibrillation auriculaire, offrant moins de dommages collatéraux que les méthodes thermiques. Les patchs à micro-aiguilles contrôlés par smartphone permettent une thérapie à la demande pour les troubles neurodégénératifs. Les implants de GLP-1 à longue durée d'action administrent une thérapie de perte de poids jusqu'à 12 mois, s'attaquant aux défis d'observance liés à l'obésité. Le stimulateur de la moelle épinière en boucle fermée de Medtronic a réduit les incidents de surstimulation de 93 % grâce à une rétroaction en temps réel. Ces avancées illustrent pourquoi le marché des produits combinés médicaments-dispositifs continue de s'étendre vers la médecine de précision.

Voies accélérées de la FDA américaine pour les produits combinés réduisant le délai de mise sur le marché

Les recommandations de l'agence sur les résultats essentiels de l'administration de médicaments, publiées en 2024, ont clarifié les indicateurs de performance et supprimé les ambiguïtés qui retardaient autrefois les lancements. Le stimulateur cardiaque sans sonde AVEIR d'Abbott a obtenu le statut de dispositif révolutionnaire, réduisant le délai d'examen d'un an. La désignation de technologie de plateforme permet désormais la réutilisation des données de base pour différentes indications, réduisant considérablement les essais redondants. En conséquence, les développeurs de pipeline signalent un développement 40 % plus rapide lorsque des critères d'imagerie standardisés sont adoptés. Le programme élargi de conseil sur le cycle de vie total du produit offre un dialogue précoce qui renforce la prévisibilité, un atout essentiel pour ce secteur fortement réglementé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La conformité réglementaire multicentrique engendre des coûts et des retards | -0.8% | Mondial, particulièrement complexe dans l'UE après le RDM | Moyen terme (2-4 ans) |

| Taux élevés de rappels liés à la stérilité et à la précision des doses | -0.6% | Mondial, avec l'impact le plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Approvisionnement limité en polymères spéciaux compatibles avec les substances actives pharmaceutiques | -0.4% | Chaîne d'approvisionnement mondiale, fabrication concentrée en Asie | Long terme (≥ 4 ans) |

| Absence de codes de remboursement unifiés pour les dispositifs combinés numériques | -0.3% | Impact principal en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La conformité réglementaire multicentrique engendre des coûts et des retards

Les extensions du RDM et du RDIV en Europe alourdissent les obligations documentaires, ajoutant 8 à 12 mois aux approbations par rapport aux règles précédentes. Les examens des organismes notifiés augmentent les coûts de conformité de 25 à 40 % pour les développeurs de produits combinés. Des classifications FDA-EMA divergentes imposent des études en double, tandis que l'Asie-Pacifique reste fragmentée malgré les efforts d'harmonisation de l'ASEAN. Sans reconnaissance mutuelle, les entreprises doivent maintenir des systèmes qualité distincts, ce qui alourdit les frais généraux et ralentit le déploiement mondial de nouvelles thérapies sur le marché des produits combinés médicaments-dispositifs.

Taux élevés de rappels liés à la stérilité et à la précision des doses

Les produits combinés présentent 2,3 fois plus de rappels liés à la stérilité que les médicaments ou dispositifs autonomes, car les doubles lignes de fabrication introduisent des risques de contamination. La variance mécanique dans les seringues préremplies déclenche des lettres d'avertissement de la FDA lorsque l'écart de dose dépasse 5 %. Le rappel en 2022 par Genentech de l'implant oculaire Susvimo après des défaillances du septum a illustré des coûts de remplacement et de surveillance de 200 millions USD. Les défauts logiciels ajoutent des vulnérabilités cybernétiques aux dispositifs numériques, soulignant la nécessité de protocoles qualité interdisciplinaires plus rigoureux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les technologies intelligentes stimulent l'innovation dans les seringues préremplies

Les stents à élution médicamenteuse ont conservé leur position de leader avec une part de 24,10 % en 2025, reflétant des décennies de preuves de réduction de la resténose. Les avancées continues en matière de polymères prolongent l'élution médicamenteuse au-delà de 180 jours, préservant la domination du segment sur le marché des produits combinés médicaments-dispositifs. Les seringues préremplies, cependant, affichent un TCAC de 6,21 % jusqu'en 2031, à mesure que les volumes de produits biologiques augmentent et que des capteurs intelligents enregistrent les événements d'injection pour les payeurs. La taille du marché des produits combinés médicaments-dispositifs pour les systèmes préremplis devrait augmenter sensiblement à mesure que les normes de connectivité arrivent à maturité et que les soins fondés sur la valeur récompensent le suivi de l'observance.

Les patchs transdermiques utilisent désormais des micro-aiguilles pour les macromolécules, s'étendant aux thérapies de perte de poids. Les auto-injecteurs se développent grâce à des améliorations ergonomiques, tandis que les injecteurs portables transforment l'administration d'insuline basale en une expérience de patch discrète. Les inhalateurs connectés associés à des applications mobiles ont amélioré les scores de contrôle de l'asthme de 43 % par rapport aux dispositifs conventionnels. Les pompes à perfusion se miniaturisent pour les perfusions cancéreuses de l'artère hépatique à la suite de l'acquisition d'Intera Oncology par Boston Scientific, renforçant sa présence sur le marché des produits combinés médicaments-dispositifs.

Par application : la gestion de la douleur émerge comme un domaine thérapeutique à forte croissance

Les thérapies cardiovasculaires représentaient 35,02 % des revenus de 2025, ancrées par les stents à élution médicamenteuse, les ballons enrobés et les implants de gestion du rythme. L'ablation par champ pulsé représente la prochaine frontière cardiaque et maintient le segment comme pilier du marché des produits combinés médicaments-dispositifs. La gestion de la douleur, cependant, est sur une trajectoire de TCAC de 6,31 % car la neuromodulation implantable offre une alternative non opioïde et bénéficie d'une couverture d'assurance. La taille du marché des produits combinés médicaments-dispositifs pour les systèmes de neuromodulation devrait augmenter rapidement à mesure que la prévalence de la douleur chronique progresse.

Le diabète maintient un élan robuste grâce aux écosystèmes capteur-pompe. Les troubles respiratoires bénéficient d'inhalateurs numériques et de nouvelles formulations pour l'hypertension pulmonaire. L'oncologie évolue vers une administration de médicaments guidée par l'imagerie qui fournit un retour immédiat sur le placement thérapeutique. Les implants contre l'obésité et les patchs pour la santé mentale représentent des catégories émergentes qui pourraient diversifier davantage le secteur des produits combinés médicaments-dispositifs.

Par utilisateur final : les établissements de soins à domicile stimulent l'expansion du marché

Les hôpitaux et cliniques ont généré 58,30 % des revenus de 2025, tirant parti du personnel qualifié et de l'imagerie avancée pour déployer des implants complexes. Pourtant, les établissements de soins à domicile affichent le TCAC le plus élevé à 6,41 % à mesure que les payeurs poussent à la décentralisation des thérapies. Les pompes à patch connectées et les auto-injecteurs envoient des journaux de dosage aux cliniciens, permettant une télésupervision qui soutient le remboursement. La taille du marché des produits combinés médicaments-dispositifs dédiée à l'usage à domicile devrait augmenter à mesure que les thérapies numériques s'intègrent de manière transparente aux appareils électroniques grand public.

Les centres chirurgicaux ambulatoires montrent une adoption régulière des procédures minimalement invasives qui reposent sur des dispositifs combinés à action rapide pour la rotation des cas en ambulatoire. Les modèles de soins intégrés couvrent désormais l'initiation hospitalière, le suivi en clinique et la maintenance à domicile, en s'appuyant sur la continuité des données en nuage.

Par voie d'administration : l'administration implantable affiche le potentiel de croissance le plus élevé

L'administration parentérale est restée dominante avec une part de 31,05 % en 2025, portée par les injections de produits biologiques. La part du marché des produits combinés médicaments-dispositifs pour les voies parentérales reste élevée car les médicaments GLP-1 injectables et les thérapies à ARNm utilisent des seringues avancées. Les systèmes implantables, cependant, connaissent la croissance la plus rapide à un TCAC de 6,60 % grâce aux tiges GLP-1 annuelles et aux implants hormonaux à longue durée d'action. Ces options à faible entretien traitent l'observance et remodèlent l'économie des soins chroniques.

Les voies transdermiques exploitent l'iontophorèse pour les molécules plus grandes, élargissant la portée thérapeutique. Les capsules orales à micro-aiguilles ciblent les parois gastro-intestinales pour administrer de l'insuline, menées par la plateforme de Rani Therapeutics. Le choix de la voie d'administration tient désormais compte du mode de vie du patient en plus de la pharmacocinétique, faisant des implantables un élément central de la future innovation sur le marché des produits combinés médicaments-dispositifs.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 40,12 % des revenus mondiaux en 2025, soutenue par l'architecture réglementaire claire de la FDA et les dépenses de santé élevées. De grandes acquisitions, telles que l'achat de Shockwave Medical par Johnson & Johnson pour 12,5 milliards USD, renforcent les portefeuilles d'intervention cardiaque et consolident la domination régionale. Les partenariats en santé numérique se multiplient, permettant des écosystèmes connectés de surveillance du glucose qui ancrent davantage le marché des produits combinés médicaments-dispositifs.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,66 % jusqu'en 2031. Les clusters de fabrication en Chine, en Inde et au Vietnam réduisent les coûts d'assemblage stérile, tandis que des initiatives comme la directive ASEAN sur les dispositifs médicaux rationalisent l'enregistrement transfrontalier. Les gouvernements financent des incitations fiscales à la R&D, et les CDMO régionaux remportent des contrats d'externalisation mondiaux, élargissant la portée du marché. Singapour et la Corée du Sud attirent les activités d'essais cliniques grâce à des cycles d'approbation éthique efficaces.

L'Europe continue de progresser modérément malgré les formalités administratives liées au RDM. Les pôles d'innovation en Allemagne, en Suisse et en Irlande sont en tête dans les inhalateurs connectés et la neuromodulation numérique. Les alliances public-privé soutiennent des programmes pilotes qui intègrent le remboursement pour les dispositifs à données activées, maintenant la région au cœur du secteur des produits combinés médicaments-dispositifs.

Paysage concurrentiel

Le marché présente une fragmentation modérée, les conglomérats diversifiés intégrant le savoir-faire pharmaceutique en amont avec l'expertise en dispositifs en aval. La fusion Kindeva-Meridian a établi un acteur CDMO de premier plan couvrant les plateformes d'inhalation, injectable et transdermique. L'intégration verticale permet aux grands acteurs de regrouper des services pharmaceutiques, de dispositifs et numériques, augmentant les coûts de changement pour les groupes hospitaliers sur le marché des produits combinés médicaments-dispositifs.

Les perturbateurs émergents poursuivent des niches inexploitées. Les implants ultra-longue durée d'action de Vivani Medical visent la gestion du poids, tandis que les patchs à micro-aiguilles contrôlés par smartphone ciblent la neurodégénérescence. Les algorithmes de dosage par intelligence artificielle deviennent des différenciateurs clés à mesure que les payeurs lient le remboursement aux indicateurs de résultats. Les portefeuilles de brevets autour de la mécanique des auto-injecteurs et des capteurs sans batterie restent des barrières essentielles ; Meridian seul détient plus de 300 de ces brevets.

Les partenariats stratégiques relient les molécules pharmaceutiques aux enveloppes de dispositifs. L'investissement de 300 millions EUR de Sanofi dans les radioligands avec Orano Med souligne la synergie intersectorielle. La maîtrise réglementaire distingue également les leaders ; les entreprises qui naviguent efficacement dans les classifications FDA, EMA et NMPA bénéficient d'un pouvoir de fixation des prix en tant que premier entrant sur le marché des produits combinés médicaments-dispositifs.

Leaders du secteur des produits combinés médicaments-dispositifs

Abbott Laboratories

Medtronic Plc

Boston Scientific Corp

Becton, Dickinson and Company

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Medtronic a reçu l'extension du marquage CE pour les indications du ballon enrobé de paclitaxel Prevail.

- Mai 2025 : iVascular et Hirata de Medico ont obtenu l'approbation japonaise pour le DCB Luminor 18 RX à échange rapide.

- Avril 2025 : Luye Pharma a lancé le patch transdermique Rotigotine Luye au Royaume-Uni pour la maladie de Parkinson et le syndrome des jambes sans repos.

- Mars 2025 : Corsair Pharma a annoncé des plans pour un essai de phase 1 d'un patch cutané de tréprostinil ciblant l'hypertension artérielle pulmonaire.

Portée du rapport mondial sur le marché des produits combinés médicaments-dispositifs

Selon la portée de ce rapport, les produits combinés médicaments-dispositifs comprennent au moins deux produits, l'un étant un dispositif médical et l'autre un médicament, qui fonctionnent en coordination pour le traitement. Le marché des produits combinés médicaments-dispositifs est segmenté par produits (stents à élution médicamenteuse, patchs transdermiques, ballons à élution médicamenteuse, pompes à perfusion, inhalateurs, autres), applications (cardiovasculaire, diabète, traitement du cancer, maladies respiratoires, autres), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Stents à élution médicamenteuse |

| Patchs transdermiques |

| Pompes à perfusion |

| Ballons à élution médicamenteuse |

| Inhalateurs |

| Seringues préremplies |

| Injecteurs portables |

| Auto-injecteurs |

| Autres |

| Maladies cardiovasculaires |

| Diabète |

| Thérapie contre le cancer |

| Troubles respiratoires |

| Gestion de la douleur |

| Autres |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Établissements de soins à domicile |

| Autres |

| Orale |

| Parentérale |

| Transdermique |

| Implantable |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Stents à élution médicamenteuse | |

| Patchs transdermiques | ||

| Pompes à perfusion | ||

| Ballons à élution médicamenteuse | ||

| Inhalateurs | ||

| Seringues préremplies | ||

| Injecteurs portables | ||

| Auto-injecteurs | ||

| Autres | ||

| Par application | Maladies cardiovasculaires | |

| Diabète | ||

| Thérapie contre le cancer | ||

| Troubles respiratoires | ||

| Gestion de la douleur | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Établissements de soins à domicile | ||

| Autres | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Transdermique | ||

| Implantable | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits combinés médicaments-dispositifs ?

Le marché a atteint 148,78 milliards USD en 2026 et devrait atteindre 196,54 milliards USD d'ici 2031 à un TCAC de 5,74 %.

Quel segment de produit domine le marché aujourd'hui ?

Les stents à élution médicamenteuse détenaient la plus grande part de 24,10 % en 2025 grâce à leur efficacité prouvée dans la réduction de la resténose.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

La fabrication stérile à faible coût, l'harmonisation des réglementations et la hausse des investissements dans la santé alimentent un TCAC régional de 6,66 % jusqu'en 2031.

Comment les voies réglementaires affectent-elles les délais du marché ?

Les programmes accélérés de la FDA réduisent les cycles d'approbation américains d'environ 18 mois, accélérant le déploiement mondial pour les innovations éligibles.

Quel domaine d'application connaît la croissance la plus rapide ?

La gestion de la douleur progresse à un TCAC de 6,31 % en raison de l'adoption de dispositifs de neuromodulation implantables offrant un soulagement non opioïde.

Quel facteur influence le plus l'adoption dans les soins à domicile ?

Les pompes à patch connectées et les auto-injecteurs avec surveillance de l'observance en temps réel sous-tendent le TCAC de 6,41 % affiché par les établissements de soins à domicile.

Dernière mise à jour de la page le: