Taille et part du marché des dispositifs d'administration de médicaments en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

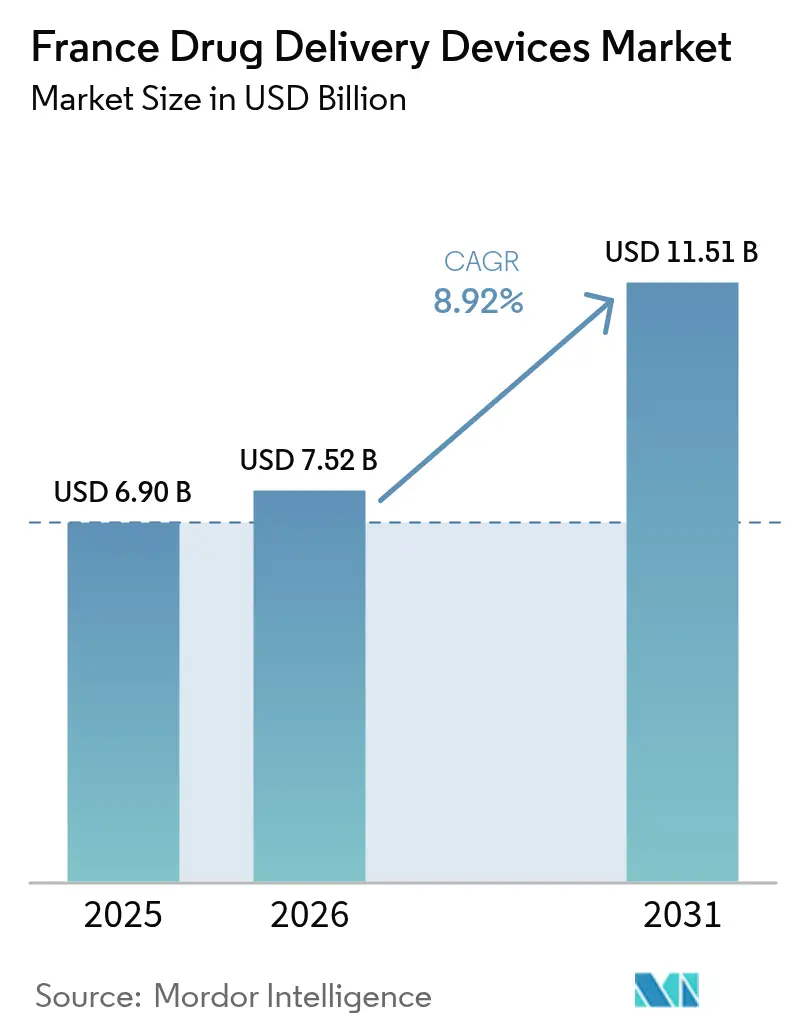

| Taille du marché de l'année de base (2025) | 6.90 Milliards de dollars |

| Taille du Marché (2026) | 7.52 Milliards de dollars |

| Taille du Marché (2031) | 11.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments en France par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments en France était évaluée à 6,90 milliards USD en 2025 et devrait croître de 7,52 milliards USD en 2026 pour atteindre 11,51 milliards USD d'ici 2031, à un CAGR de 8,92 % durant la période de prévision (2026-2031). L'expansion rapide est alimentée par l'innovation en matière de dispositifs connectés, la croissance des thérapies biologiques et biosimilaires, ainsi que les programmes nationaux de santé numérique qui encouragent l'auto-administration. Les fabricants bénéficient de l'élan apporté par le solide écosystème français d'organisations de développement et de fabrication sous contrat (CDMO), tandis que la prévalence élevée des maladies chroniques soutient une demande stable. Les initiatives réglementaires telles que les voies de remboursement anticipé pour les dispositifs numériques raccourcissent le délai de mise sur le marché, bien que les plafonds de prix complexes et la conformité au Règlement européen sur les dispositifs médicaux (MDR) demeurent des obstacles notables. Ensemble, ces facteurs positionnent le marché des dispositifs d'administration de médicaments en France comme un moteur de croissance clé en Europe.

Principaux enseignements du rapport

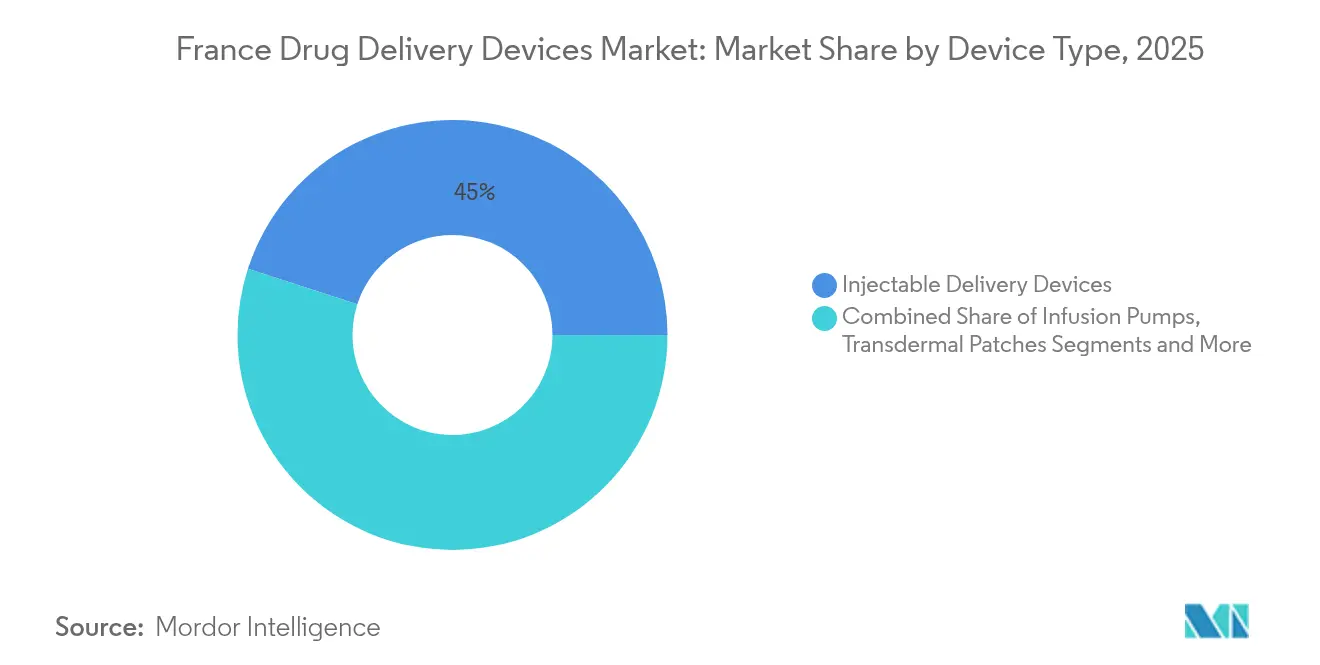

- Par type de dispositif, les dispositifs d'administration injectable ont dominé avec 45,02 % de la part du marché des dispositifs d'administration de médicaments en France en 2025, tandis que les systèmes implantables devraient se développer à un CAGR de 11,32 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 57,55 % de la taille du marché des dispositifs d'administration de médicaments en France en 2025 ; l'administration par inhalation devrait croître à un CAGR de 9,24 % jusqu'en 2031.

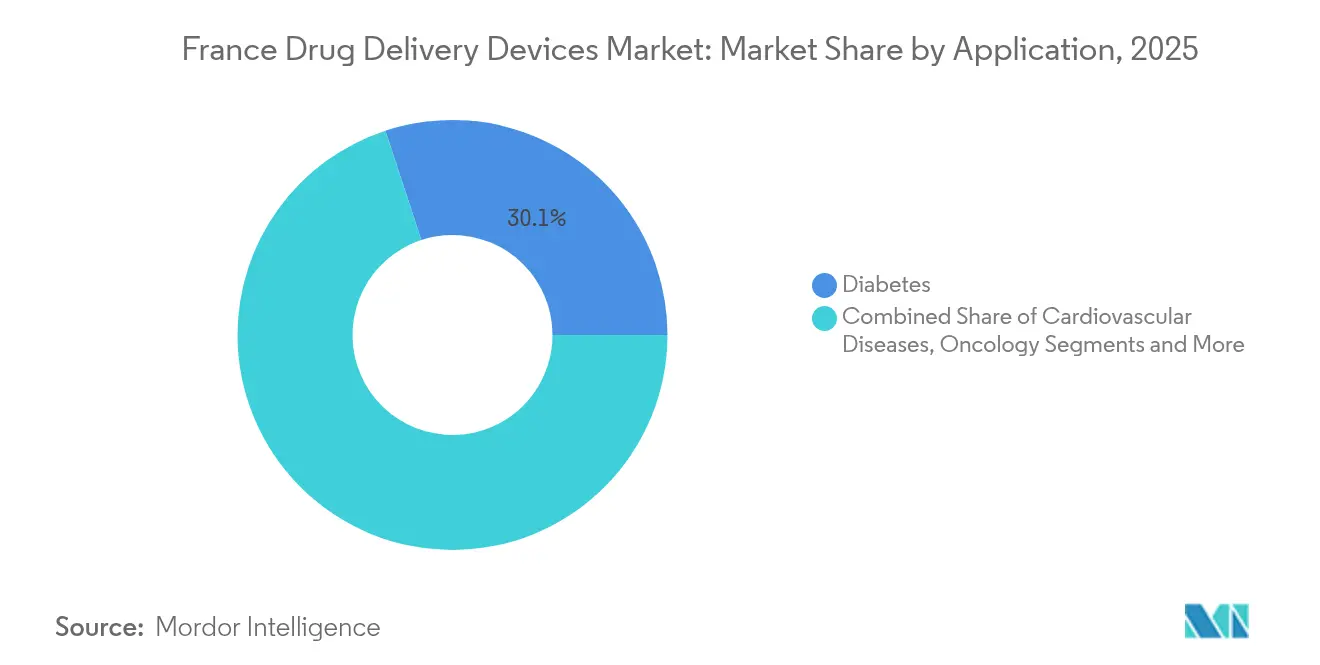

- Par application, le diabète représentait 30,05 % de la part du marché des dispositifs d'administration de médicaments en France en 2025, tandis que les applications oncologiques progressent à un CAGR de 10,85 % entre 2026 et 2031.

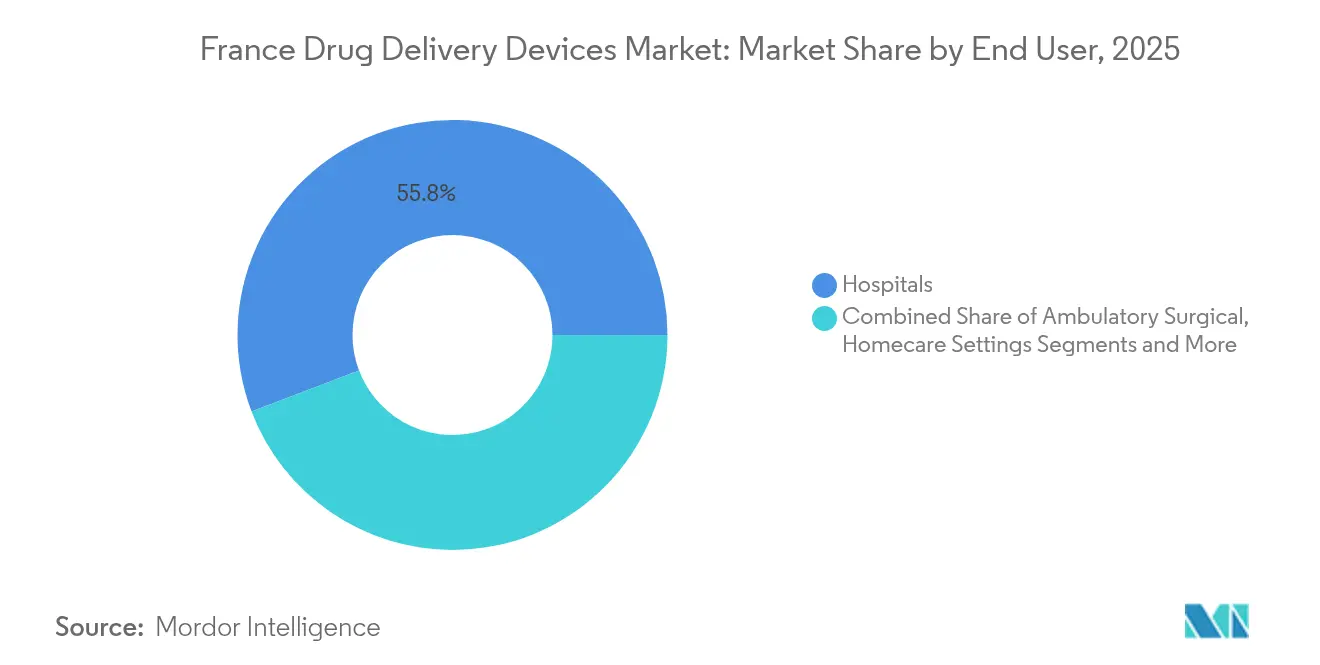

- Par utilisateur final, les hôpitaux représentaient 55,78 % de la taille du marché des dispositifs d'administration de médicaments en France en 2025 ; les soins à domicile progressent à un CAGR de 12,37 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'administration de médicaments en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les soins à domicile et l'auto-administration | +2.1% | National, adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion des injectables biologiques et biosimilaires | +1.8% | National | Long terme (≥ 4 ans) |

| Avancées technologiques et stratégie de santé numérique accélérant les dispositifs connectés | +1.5% | National, concentration dans les pôles d'innovation | Moyen terme (2-4 ans) |

| Solide écosystème de CDMO et de fabrication de dispositifs | +1.2% | Pôles de Paris, Lyon, Strasbourg | Moyen terme (2-4 ans) |

| Forte charge des maladies chroniques | +0.9% | National, impact plus fort dans les régions vieillissantes | Long terme (≥ 4 ans) |

| Réformes et réglementations favorables stimulant la demande de dispositifs d'administration de médicaments | +0.7% | National, aligné sur les cadres européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les soins à domicile et l'auto-administration

La France fait des soins à domicile une priorité, et le segment des utilisateurs finaux affiche déjà un CAGR de 13,03 %, le plus élevé parmi tous les contextes. La Feuille de route nationale de santé numérique (2023-2027) soutient les dispositifs connectés qui transmettent des données de dosage en temps réel et facilitent les consultations à distance.[1]Ministère des Solidarités et de la Santé, "Feuille de route numérique en santé France 2023-2027," gnius.esante.gouv.frLe capteur Solosmart de Sanofi, disponible dans 21 000 pharmacies, enregistre les injections d'insuline et s'intègre parfaitement aux applications patients. Ces dispositifs redéfinissent la concurrence en élevant la convivialité et la connectivité des données au même niveau que la performance pharmacologique, stimulant ainsi l'adoption sur le marché des dispositifs d'administration de médicaments en France.

Expansion des injectables biologiques et biosimilaires

Les biologiques à haute viscosité nécessitent des formats d'administration spécialisés. Novo Nordisk a investi 2,1 milliards d'euros dans son site de Chartres pour doubler la capacité de production d'insuline. La seringue Neopak XtraFlow de BD cible ces formulations, mettant en évidence l'innovation collaborative entre les fabricants de produits pharmaceutiques et de dispositifs. Les pipelines biologiques en expansion garantissent une demande soutenue sur le marché des dispositifs d'administration de médicaments en France, notamment pour les auto-injecteurs et les pompes portables.

Avancées technologiques et stratégie de santé numérique

Le dossier médical numérique « Mon espace santé » positionne la France comme un adopteur précoce de l'administration connectée de médicaments. L'intégration avec l'Espace européen des données de santé promet une utilisation secondaire des données plus fluide à des fins de recherche. Les fabricants disposent d'une plateforme pour démontrer les gains d'observance, renforçant les arguments en faveur du remboursement basé sur la valeur et améliorant les perspectives du marché des dispositifs d'administration de médicaments en France.

Solide écosystème de CDMO et de fabrication de dispositifs

Le réseau français de CDMO spécialisés accélère la montée en puissance pour les systèmes complexes. Le lancement en avril 2025 de Meribel Pharma Solutions a ajouté dix sites de fabrication, élargissant la capacité pour les injectables avancés et les implants. La concentration du savoir-faire en Île-de-France, à Lyon et à Strasbourg réduit les délais de développement, conférant au marché des dispositifs d'administration de médicaments en France un avantage concurrentiel en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds de prix de remboursement complexes | -1.3% | National | Moyen terme (2-4 ans) |

| Cadre réglementaire strict | -0.8% | National, implications à l'échelle européenne | Court terme (≤ 2 ans) |

| Problèmes liés à la fragmentation des appels d'offres hospitaliers et aux génériques affectant le prix des combinaisons médicament-dispositif | -0.6% | National, variations régionales | Moyen terme (2-4 ans) |

| Limitations associées aux différents dispositifs et risques | -0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de prix de remboursement complexes

La France différencie les paiements pour les dispositifs et les services et plafonne les marges des distributeurs, portant la période moyenne d'approbation à remboursement à 12,9 mois, contre 6 mois en Suisse et 7,4 mois en Allemagne. La méthode de notation SMR/ASMR peut exclure les produits à faible bénéfice de la couverture, ralentissant les revenus des dispositifs combinés et tempérant la croissance au sein du marché des dispositifs d'administration de médicaments en France.

Cadre réglementaire strict

L'adaptation au MDR européen augmente les coûts de conformité, notamment pour les dispositifs combinés et connectés. Les mesures temporaires de l'ANSM pour prévenir les pénuries de canules d'administration critiques illustrent la pression transitionnelle.[2]ANSM, "Agence nationale de sécurité du médicament et des produits de santé," gnius.esante.gouv.fr Des directives supplémentaires sur l'utilisation de substances (par exemple, les phtalates) alourdissent les charges documentaires, mettant à l'épreuve les petits innovateurs et modérant le rythme d'expansion du secteur des dispositifs d'administration de médicaments en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les implantables gagnent du terrain

Les injectables ont conservé une part de 45,02 % en 2025, soutenus par une utilisation stable des biologiques et des améliorations continues des seringues préremplies et des auto-injecteurs. La seringue iDFill à RFID de BD présentée à Pharmapack 2025 souligne l'accent mis sur la traçabilité et la sécurité des patients. Malgré cette avance, les implantables devraient progresser à un CAGR de 11,32 % jusqu'en 2031, reflétant la préférence des patients pour des intervalles de dosage plus longs et l'émergence de réservoirs en hydrogel qui étendent le dosage du sémaglutide à des intervalles mensuels. Cette dynamique positionne les implantables comme une force disruptive au sein du marché des dispositifs d'administration de médicaments en France.

Les patchs transdermiques, les inserts oculaires et les systèmes intranasaux élargissent les choix thérapeutiques. La voie nasale, illustrée par le spray Zavzpret approuvé de Pfizer pour la migraine, démontre une utilité croissante au-delà de la thérapie respiratoire. Ces modalités additives renforcent la diversité des dispositifs et consolident la résilience globale du marché des dispositifs d'administration de médicaments en France.

Par voie d'administration : les voies d'inhalation progressent

Les injectables représentaient 57,55 % de la taille du marché des dispositifs d'administration de médicaments en France en 2025, privilégiés pour leur précision de dosage dans les maladies chroniques. Les améliorations continues de la conception des aiguilles améliorent le confort des utilisateurs, renforçant la fidélisation tant en milieu hospitalier qu'à domicile.

L'inhalation est prévue pour un CAGR de 9,24 % entre 2026 et 2031. Des partenariats tels que celui de Chiesi-Affibody sur les biologiques inhalés élargissent les portefeuilles respiratoires. L'administration nasale gagne du terrain pour les cibles du système nerveux central ; la start-up française Lovaltech développe une plateforme vaccinale intranasale dans le cadre du financement France 2030. Ces avancées élargissent les horizons thérapeutiques et alimentent une croissance soutenue au sein du marché des dispositifs d'administration de médicaments en France.

Par application : l'oncologie s'accélère

Le diabète représentait 30,05 % de la part du marché des dispositifs d'administration de médicaments en France en 2025, soutenu par l'expansion de la capacité de production de Novo Nordisk à Chartres. Les soins cardiovasculaires restent importants, aidés par l'effort continu de la France pour réduire la morbidité.

L'oncologie devrait progresser à un CAGR de 10,85 % jusqu'en 2031, grâce à des technologies d'administration précises, souvent implantables, qui soutiennent les thérapies ciblées. Les vecteurs nanoparticulaires capables de franchir la barrière hémato-encéphalique illustrent l'innovation en matière de dispositifs destinés aux cancers difficiles à traiter. Cette progression consolide l'oncologie comme un pilier de croissance essentiel sur le marché des dispositifs d'administration de médicaments en France.

Par utilisateur final : les soins à domicile en forte progression

Les hôpitaux ont dominé l'utilisation avec 55,78 % de la taille du marché des dispositifs d'administration de médicaments en France en 2025, reflétant leur rôle central dans l'initiation des thérapies complexes. Les cliniques ambulatoires affichent également une bonne dynamique à mesure que les volumes de chirurgie ambulatoire augmentent.

Les soins à domicile et l'auto-utilisation progressent à un CAGR de 12,37 %, portés par des dispositifs portables connectés tels que l'injecteur corporel BD Libertas qui administre des biologiques à grand volume en dehors des établissements cliniques. L'infrastructure nationale de santé numérique assure l'intégration des données, renforçant le suivi de l'observance. Collectivement, ces évolutions favorisent la décentralisation au sein du marché des dispositifs d'administration de médicaments en France.

Analyse géographique

La France bénéficie d'un dense corridor de sciences de la vie. Paris se classe au deuxième rang européen pour la fabrication et le conditionnement de médicaments, concentrant les talents en conception, en tests et en logistique. Le marché des dispositifs d'administration de médicaments en France bénéficie ainsi de la proximité entre les instituts de recherche, les hôpitaux et les CDMO, ce qui raccourcit les cycles d'innovation. La production pharmaceutique a atteint 32 773 millions d'euros (35 722,6 millions USD) en 2023, et les dépenses de R&D se sont élevées à 4 451 millions d'euros (4 851,6 millions USD).

Les charges de morbidité régionales influencent l'adoption. La prévalence plus élevée de l'insuffisance cardiaque dans les zones défavorisées impose des outils d'auto-administration accessibles. La Feuille de route nationale de santé numérique vise à égaliser l'accès à l'échelle nationale grâce aux prescriptions numériques et à la télésurveillance gnius.esante.gouv.fr. Le nouveau site de thérapie du microbiome à Lyon signale une diversification géographique et soutient une fabrication à haute valeur ajoutée en dehors de l'Île-de-France.

L'intégration dans les cadres européens influence également les trajectoires. L'Espace européen des données de santé harmonise la gouvernance, facilitant les preuves transfrontalières issues des dispositifs connectés. Néanmoins, les délais de remboursement plus longs de la France par rapport aux États voisins tempèrent les retours immédiats. Le financement européen soutenu de la santé numérique de 13,6 milliards d'euros pour 2021-2027 apporte un soutien continu à l'adoption des technologies, renforçant les perspectives à long terme du marché des dispositifs d'administration de médicaments en France.

Paysage réglementaire

La France réglemente les dispositifs d'administration de médicaments dans le cadre des règles européennes sur les dispositifs médicaux, l'ANSM étant l'autorité compétente pour la surveillance du marché et la mise en œuvre nationale, et le MDR (règlement (UE) 2017/745) constituant le cadre central pour les dispositifs marqués CE utilisés dans le pays. Pour les combinaisons intégrales médicament-dispositif, la voie applicable dépend du mode d'action principal. Lorsque la substance médicamenteuse est accessoire au dispositif, le produit relève du MDR, tandis que les produits dont l'action est pharmacologique, immunologique ou métabolique suivent les règles applicables aux médicaments, avec des obligations parallèles concernant le dispositif.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la R&D des dispositifs d'administration de médicaments et des produits combinés, l'approvisionnement en composants (par exemple, polymères, élastomères, verre, aiguilles et électronique/capteurs), l'industrialisation et la fabrication stérile, ainsi que la libération qualité et réglementaire, suivies de la distribution commerciale via les appels d'offres hospitaliers et les canaux de vente au détail et à domicile. La France bénéficie d'un écosystème mature de spécialistes des dispositifs et de CDMO soutenant les formats d'administration de médicaments, notamment Nemera et Symatese Device (ingénierie et fabrication de dispositifs) et des fabricants axés sur les produits combinés tels qu'Unither et Skyepharma, ainsi que des intégrateurs multisites tels que Meribel Pharma Solutions.

Les étapes réglementaires et de remboursement constituent des points de contrôle qui influencent les délais et le fonds de roulement. Dans le cadre des obligations alignées sur le MDR, les opérateurs économiques (fabricant, mandataire, importateur, distributeur) doivent s'enregistrer et maintenir la traçabilité dans EUDAMED, y compris les informations UDI et relatives à l'opérateur, et conserver les registres pendant au moins 10 ans (15 ans pour les implantables). Les activités post-commercialisation sont également intégrées à la chaîne via la matériovigilance gérée par l'ANSM, qui exige un signalement des incidents via un système structuré impliquant les fabricants et les correspondants locaux au sein des établissements de santé, tandis que l'évaluation de la HAS et les négociations tarifaires du CEPS déterminent l'accès au remboursement pour de nombreuses catégories de dispositifs.

Paysage concurrentiel

La concurrence est modérée. Les leaders mondiaux tels que Sanofi, BD et Novo Nordisk consolident leurs parts grâce à des améliorations continues des dispositifs et à d'importants engagements en capital. Le capteur Solosmart de Sanofi illustre la convergence du médicament et des données. L'expansion de Novo Nordisk cimente le leadership national dans l'insuline.

Des spécialistes comme Nemera et Aptar se concentrent sur des technologies de niche. La pompe nasale multidose sans métal d'Aptar, présentée à Pharmapack, répond aux objectifs de durabilité. Les entreprises émergentes s'appuient sur la base de CDMO française ; Meribel Pharma Solutions fournit des services de bout en bout pour les formulations complexes, améliorant l'agilité pour les projets de taille intermédiaire.

La stratégie évolue du seul matériel vers des plateformes intégrées associant les dispositifs à des tableaux de bord analytiques et à un soutien à l'observance. Cette évolution différencie les fournisseurs et alimente des flux de revenus basés sur les services, maintenant le dynamisme concurrentiel dans le secteur des dispositifs d'administration de médicaments en France.

Leaders du secteur des dispositifs d'administration de médicaments en France

Becton, Dickinson and Company

Sanofi

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation de la conformité et de la traçabilité crée un espace pour les fournisseurs capables de combiner une préparation réglementaire avec la performance produit, notamment pour les dispositifs connectés et combinés vendus tant à l'hôpital qu'en milieu de soins à domicile. Les décrets français d'avril 2026 achevant l'alignement du Code de la santé publique sur le MDR/IVDR de l'UE, et le démarrage obligatoire de l'utilisation des modules EUDAMED le 28 novembre 2026, augmentent la valeur des couches de services telles que la gestion des données de référence UDI, l'étiquetage en langue française et le contrôle des changements des IFU, ainsi que les processus post-commercialisation prêts pour la vigilance, des domaines où les fabricants établis et les partenaires locaux peuvent se différencier au-delà du matériel.

Les besoins liés aux thérapies créent également des poches de demande dans les produits biologiques à haute viscosité et à grand volume, où la compatibilité des plateformes de dispositifs et la montée en échelle de la fabrication restent des contraintes. Les investissements et collaborations récents liés à la France, notamment BD développant la fabrication de seringues préremplies à haut volume au Pont-de-Claix et les travaux d'intégration BD-Ypsomed sur le Neopak XtraFlow avec les plateformes d'auto-injecteur YpsoMate, mettent en évidence un intérêt industriel continu pour l'administration adaptée aux produits biologiques. Du côté de la demande, la feuille de route nationale du numérique en santé (2023-2027) et des plateformes telles que Mon espace santé maintiennent le suivi de l'observance et le suivi à distance au cœur de la prestation de soins, favorisant les dispositifs capables de démontrer la capture des dosages et l'intégration des données pour les parcours d'auto-administration.

Développements récents du secteur

- Janvier 2026 : BD et Ypsomed ont élargi leur collaboration pour développer une version de 5,5 mL de la seringue préremplie en verre BD Neopak XtraFlow compatible avec la plateforme d'auto-injecteur YpsoMate 5,5. La collaboration vise un déploiement évolutif pour les produits biologiques à haut volume et à haute viscosité et relie l'échelle des composants, l'ergonomie du dispositif et la performance d'administration au sein d'une seule filière de développement en France.

- Juillet 2025 : BD a annoncé le premier essai clinique parrainé par l'industrie pharmaceutique utilisant la technologie d'injecteur portable BD Libertas pour l'administration sous-cutanée de produits biologiques complexes. La validation clinique soutient une adoption plus large de l'administration sur le corps pour les milieux de soins à domicile et ambulatoires, où le dosage à grand volume réduit la dépendance aux centres de perfusion.

- Septembre 2024 : BD a intégré une ligne de fabrication à haut volume pour la plateforme de seringues préremplies en verre BD Neopak sur son site du Pont-de-Claix en France, multipliant par sept la capacité de production d'une seule ligne. Cet investissement renforce la position de la France comme base de fabrication pour les technologies avancées de seringues, servant à la fois la demande domestique et l'exportation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre le chiffre d'affaires annuel généré en France par les dispositifs finis d'administration de médicaments qui dosent ou facilitent l'administration de médicaments selon les voies courantes telles qu'injectable, inhalation, transdermique et autres formats d'administration clinique.

Exclusions du périmètre : nous excluons les substances médicamenteuses, les composants d'emballage passifs, les services de fabrication en sous-traitance et les dispositifs utilisés uniquement à des fins de diagnostic.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration injectable

- Dispositifs d'administration par inhalation

- Pompes à perfusion

- Patchs transdermiques

- Systèmes d'administration de médicaments implantables

- Inserts oculaires et implants d'administration

- Dispositifs d'administration nasale et buccale

- Par voie d'administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse orale (buccale et sublinguale)

- Oculaire

- Nasale

- Par application

- Diabète

- Oncologie

- Maladies cardiovasculaires

- Maladies respiratoires

- Maladies infectieuses

- Troubles auto-immuns et inflammatoires

- Troubles du système nerveux central

- Par utilisateur final

- Hôpitaux

- Cliniques chirurgicales ambulatoires et spécialisées

- Soins à domicile et auto-utilisation

- Pharmacies physiques et en ligne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir les faits de base nécessaires pour dimensionner la demande française de manière concrète, notamment autour du poids des maladies, des parcours de soins et de la façon dont les dispositifs sont utilisés à l'hôpital et à domicile. Nous nous sommes principalement appuyés sur des sources publiques telles que les statistiques de santé de l'OCDE, le ministère français de la Santé et les portails de santé publique associés, les publications de l'ANSM sur les dispositifs médicaux et les signaux de sécurité, et Eurostat pour le contexte démographique et les dépenses de santé.

Pour étayer le volet dispositifs, nous avons également examiné des sources telles que des revues cliniques à comité de lecture sur l'observance et l'utilisation des dispositifs, des notes de remboursement et de codage publiées par des organismes officiels, ainsi que des sites d'associations professionnelles décrivant les normes et les pratiques d'utilisation. En parallèle, les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et un abonnement payant pour les données financières et l'actualité des entreprises nous ont aidés à identifier les catégories de produits actives et les principaux moteurs de revenus. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les questions en suspens au cours de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires et pour combler les lacunes qui apparaissent rarement dans les sources publiques, comme la répartition des canaux spécifique à la France et l'évolution des prix de vente moyens selon le lieu de soins. Nous avons échangé avec un panel de fabricants de dispositifs, distributeurs, acteurs des achats et utilisateurs cliniques, puis nous avons recoupé les réponses pour maintenir le modèle final aligné avec les schémas réels d'achat et d'utilisation à travers la France.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Directeurs (CXO) : 14 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 19 % | Managers : 49 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une approche descendante où le bassin de patients traités et la répartition des lieux de soins en France ont été convertis en demande de dispositifs par voie d'administration, puis convertis en valeur à l'aide de fourchettes de prix types. Une fois cette structure en place, des vérifications ascendantes sélectives ont été effectuées à l'aide d'indicateurs de revenus fournisseurs échantillonnés, de vérifications des canaux de distribution et de tests de cohérence volume x prix de vente moyen, afin d'ajuster les totaux lorsque la première estimation semblait exagérée.

Les principaux paramètres ayant façonné le modèle incluent les tendances de prévalence des maladies chroniques qui entraînent une administration répétée, l'évolution vers l'auto-administration pour certaines thérapies, la répartition des achats entre hôpital, vente au détail et soins à domicile, les cycles moyens de remplacement ou de consommation des composants jetables, et l'orientation des prix influencée par le remboursement et le comportement des appels d'offres. Pour les prévisions, une analyse de scénarios a été appliquée afin que le scénario de base puisse refléter l'adoption probable des formats d'administration plus récents, tout en tenant compte de cycles d'achat plus lents dans les milieux publics, ce qui est ensuite aligné sur ce que les experts ont jugé réaliste sur la période de prévision. Lorsque les signaux ascendants étaient incomplets pour les niches de produits plus restreintes, les lacunes ont été comblées à l'aide de fourchettes de pénétration prudentes ancrées sur des catégories de dispositifs comparables, puis revues à nouveau lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été validés à travers plusieurs séries de vérifications, en commençant par des tests de cohérence interne sur les volumes, les prix et l'utilisation implicite par patient, suivis de comparaisons avec des signaux indépendants tels que l'intensité des actes et le comportement d'achat évoqués lors des entretiens. Lorsqu'un segment présentait un saut inhabituel ou une tendance de prix ne correspondant pas aux retours du marché, les hypothèses étaient réexaminées et certains répondants étaient recontactés de manière sélective pour confirmer les changements.

Avant validation finale, le modèle et la logique rédigée sont examinés par un autre analyste afin de détecter les dérives de périmètre et les erreurs de calcul, et pour s'assurer que les hypothèses peuvent être reproduites avec les mêmes données d'entrée. Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des évolutions réglementaires majeures ou d'importants mouvements de prix. Juste avant la livraison, une dernière vérification est réalisée afin que les clients reçoivent la vue la plus récente disponible au moment considéré.

Comparaison du dimensionnement du marché français des dispositifs d'administration de médicaments par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'administration de médicaments en France varient souvent car différentes études comptabilisent différents paniers de dispositifs, utilisent des périodes de référence monétaire différentes et appliquent des signaux de demande différents lorsque les données d'utilisation par les patients sont limitées. Une autre raison courante est que certaines estimations s'appuient sur une seule voie ou un seul cadre de soins, tandis que d'autres combinent la demande hospitalière, la vente au détail et les soins à domicile en un seul chiffre.

L'écart principal provient de ce qui est comptabilisé comme dispositif d'administration de médicaments en premier lieu, Mordor Intelligence n'incluant que les dispositifs finis qui dosent ou facilitent activement l'administration de médicaments en France, et excluant les substances médicamenteuses, l'emballage passif et les services de fabrication en sous-traitance, qui peuvent gonfler les totaux s'ils sont intégrés. Les différences peuvent également provenir de la manière dont les prix sont traités, certains éditeurs appliquant des hausses agressives du prix de vente moyen sur la période de prévision, tandis que d'autres maintiennent les prix stables ou utilisent des taux de change au comptant qui modifient la valeur de l'année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,90 milliards USD (2025) | |

| Cabinet de conseil mondial A | 8,40 milliards USD (2026) | Utilise une fenêtre temporelle différente et semble appliquer une construction de la demande plus large qui mêle achats hospitaliers et usage ambulatoire avec moins de clarté sur ce qui est exclu, ce qui peut relever la valeur de départ par rapport à un comptage limité aux dispositifs finis. |

| Éditeur régional B | 96,73 milliards USD (2025) | Semble surestimé pour un marché de dispositifs et est probablement dû à un élargissement du périmètre, comme l'intégration de la valeur des médicaments, de proxys plus larges des dépenses de santé, ou de services connexes, ce qui compromet la comparabilité avec un modèle de revenus de dispositifs. |

La comparaison montre que la majeure partie de l'écart s'explique par la définition du périmètre et la manière dont la base de valeur est construite, plutôt que par un réel désaccord sur l'orientation de la demande. Lorsque le panier de dispositifs est maintenu cohérent et que la logique de tarification et d'utilisation est traçable à des données d'entrée claires, la taille du marché devient plus facile à reproduire et à utiliser dans la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs d'administration de médicaments en France ?

La taille du marché des dispositifs d'administration de médicaments en France est de 7,52 milliards USD en 2026.

Quel type de dispositif connaît la croissance la plus rapide en France ?

Les systèmes d'administration de médicaments implantables affichent la croissance la plus élevée, avec un CAGR de 11,32 % prévu jusqu'en 2031.

Pourquoi les soins à domicile sont-ils importants pour l'administration de médicaments en France ?

Les soins à domicile se développent à un CAGR de 12,37 % car les dispositifs connectés permettent l'auto-administration et s'alignent sur les objectifs nationaux de santé numérique

Comment les délais de remboursement en France se comparent-ils à ceux des autres pays européens ?

La France affiche en moyenne 12,9 mois entre l'approbation et le remboursement, soit plus longtemps que les 6 mois de la Suisse et les 7,4 mois de l'Allemagne.

Quel rôle jouent les CDMO sur le marché français ?

Un vaste réseau de CDMO, illustré par Meribel Pharma Solutions, accélère le développement et la fabrication de systèmes d'administration complexes.

Quel domaine thérapeutique devrait stimuler la croissance future ?

Les applications oncologiques devraient progresser à un CAGR de 10,85 % en raison de la demande d'administration ciblée de médicaments.

Dernière mise à jour de la page le: