Taille et part du marché américain des médicaments et dispositifs de soins du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

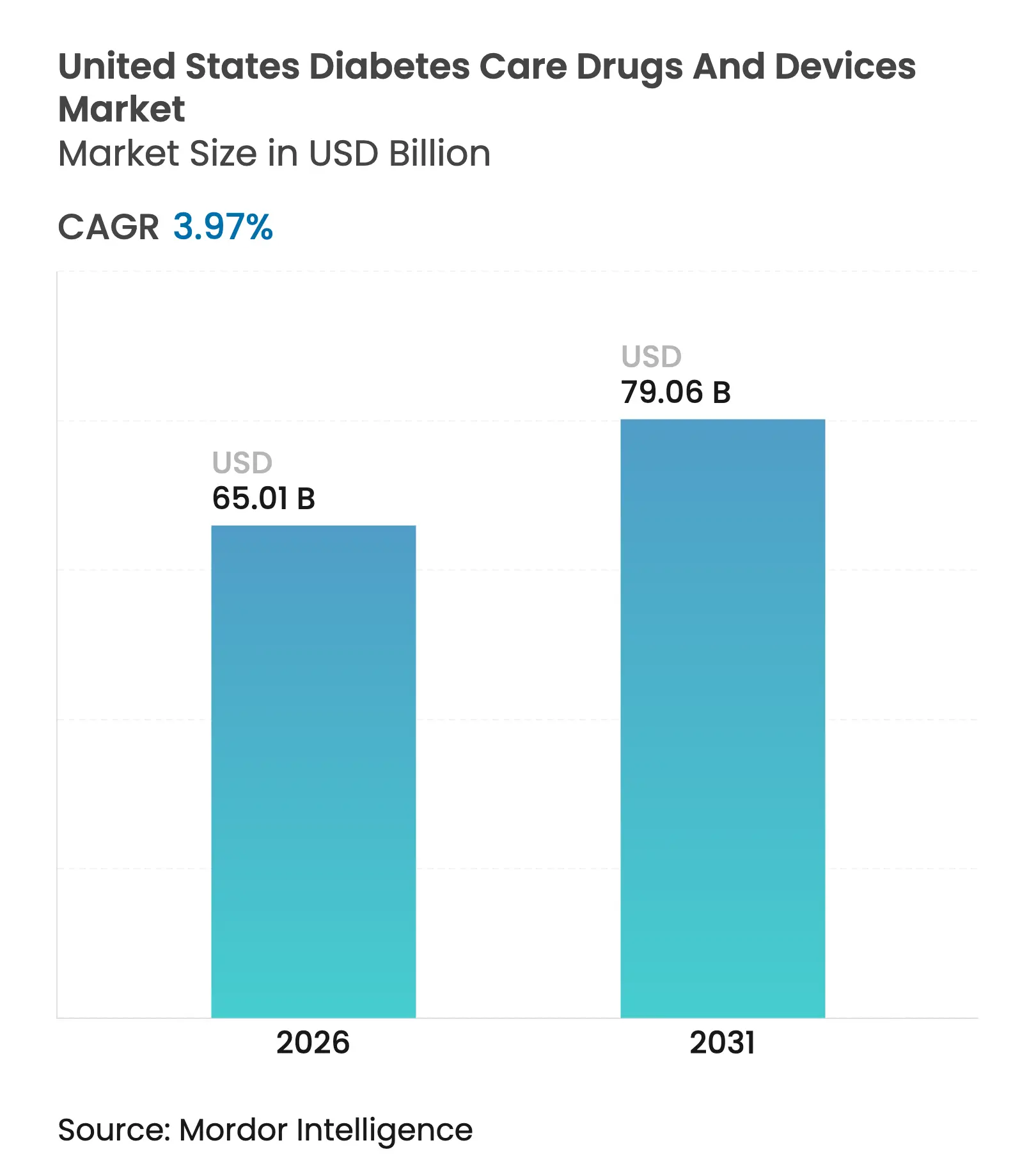

| Taille du Marché (2026) | 65.01 Milliards de dollars |

| Taille du Marché (2031) | 79.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des médicaments et dispositifs de soins du diabète par Mordor Intelligence

La taille du marché américain des médicaments et dispositifs de soins du diabète a été évaluée à 62,52 milliards USD en 2025 et devrait croître de 65,01 milliards USD en 2026 pour atteindre 79,06 milliards USD d'ici 2031, à un TCAC de 3,97 % durant la période de prévision (2026-2031). La croissance est régulière plutôt que spectaculaire, car les chiffres globaux masquent une transformation structurelle profonde. Les agonistes des récepteurs GLP-1 à succès bouleversent la composition thérapeutique, tandis que les moniteurs de glycémie en continu (MGC) grand public redessinent les courbes d'adoption des dispositifs. Le plafond mensuel de 35 USD sur l'insuline instauré par Medicare, l'élargissement du remboursement des MGC et l'approbation par la Food and Drug Administration (FDA) des MGC en vente libre (OTC) abaissent collectivement les obstacles à l'accès, accélérant la pénétration chez les patients atteints de diabète de type 2 qui s'appuyaient auparavant sur des tests par piqûre au doigt. Parallèlement, l'intégration verticale des gestionnaires de prestations pharmaceutiques (PBM) des pharmacies de détail oriente les formulaires vers des insulines biosimilaires préférées, comprimant les marges brutes des acteurs établis tout en libérant les budgets des ménages pour l'acquisition de dispositifs avancés. L'intensité concurrentielle s'accroît à mesure que les falaises de brevets déclenchent des guerres de prix et que les contraintes d'approvisionnement en GLP-1 ouvrent des opportunités de parts de marché. Les préoccupations relatives à la monétisation des données glycémiques en temps réel et le renforcement de la surveillance par la FDA des algorithmes en boucle fermée tempèrent les perspectives, sans toutefois compromettre la transition vers des outils de gestion prédictifs et automatisés combinant capteurs, matériel de dosage et analyses logicielles.

Principaux enseignements du rapport

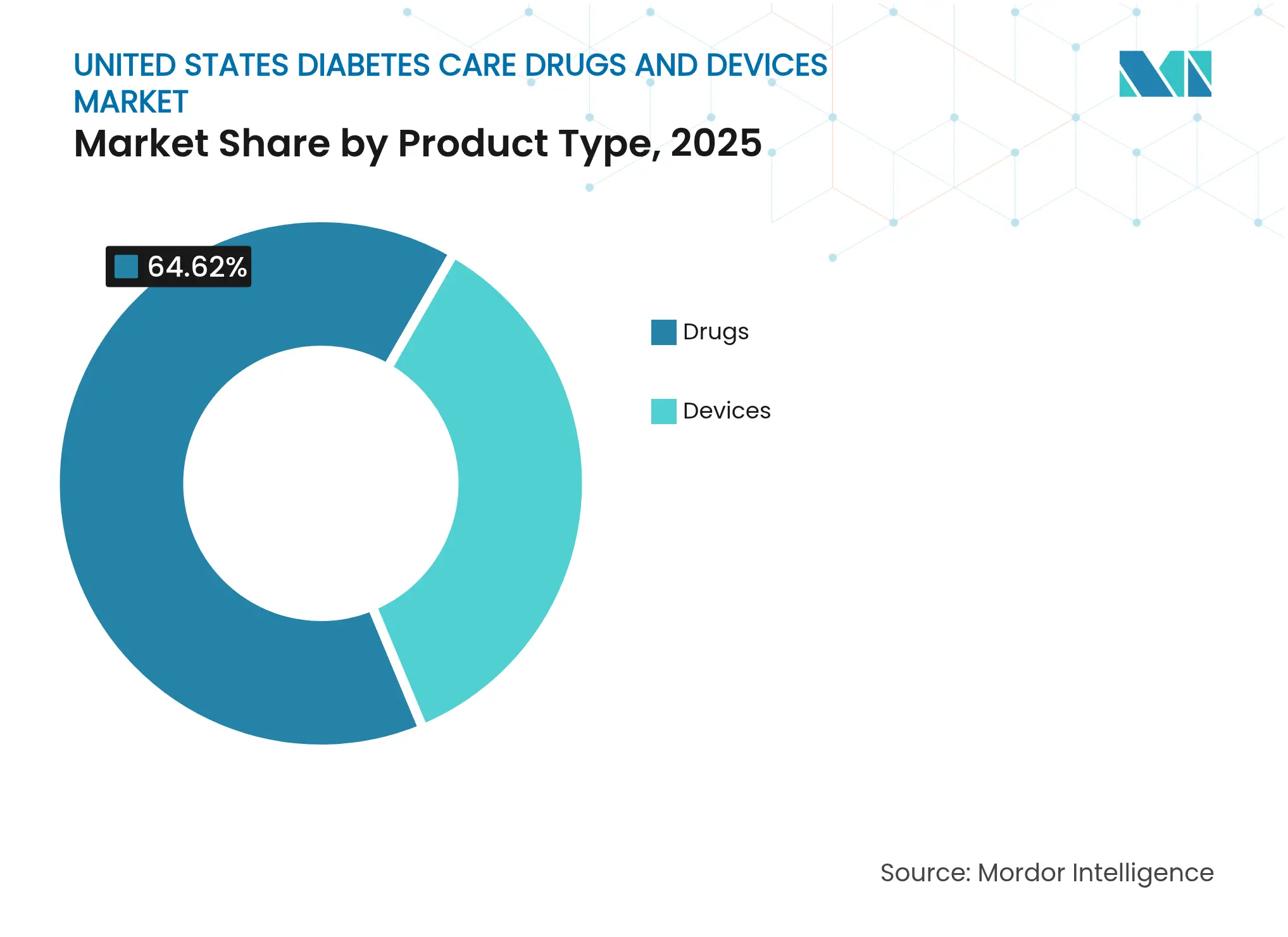

- Par type de produit, les dispositifs ont capté 35,38 % des revenus en 2025, tandis que les médicaments dominaient avec 64,62 % ; les dispositifs devraient s'étendre à un TCAC de 4,72 % jusqu'en 2031, le plus rapide de toutes les catégories.

- Par type de diabète, le diabète de type 1 représentait 9,69 % des patients tout en menant l'innovation avec un TCAC de 4,53 %, tandis que le type 2 conservait 90,31 % du volume mais progressait plus modestement.

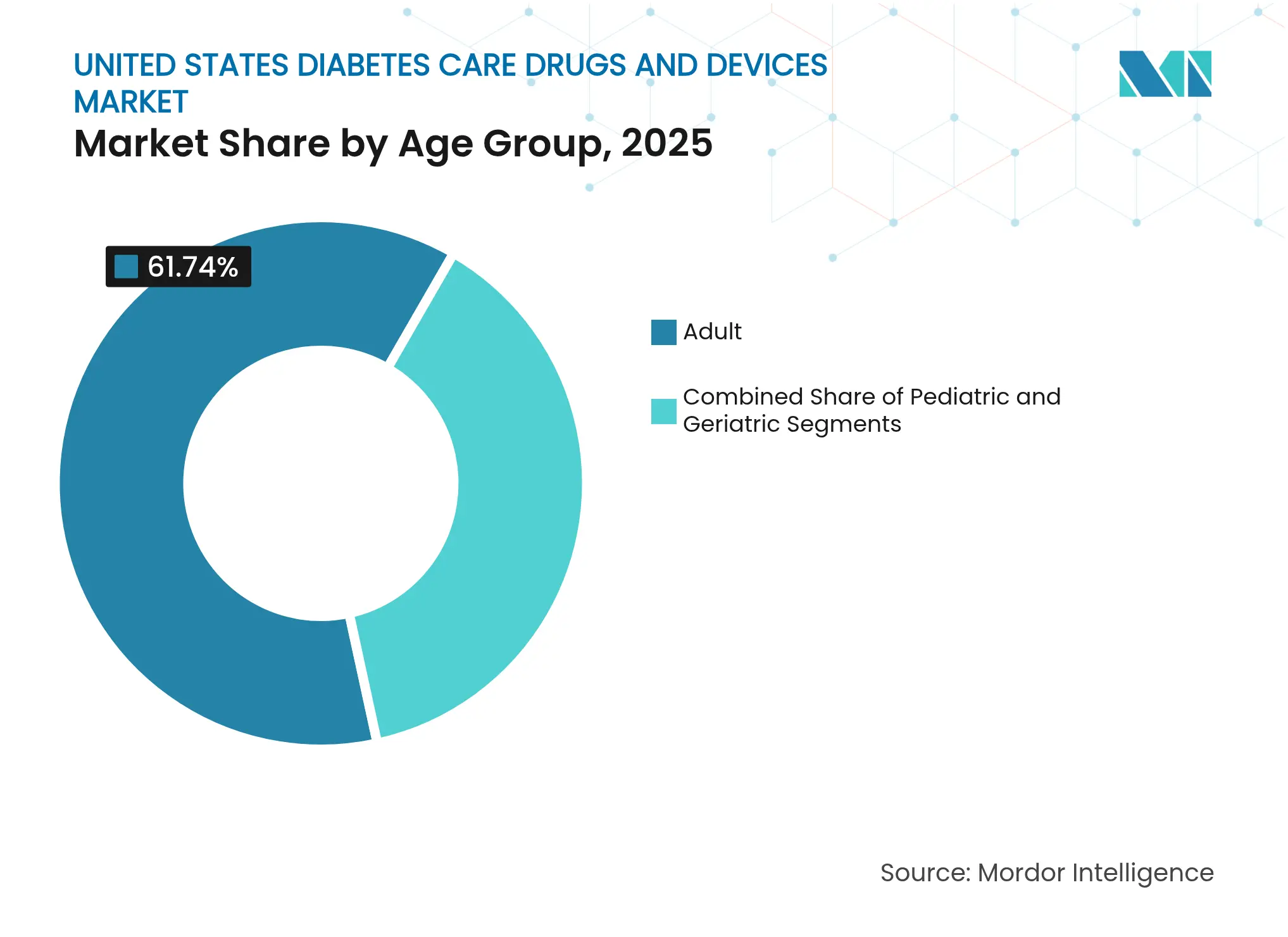

- Par groupe d'âge, la cohorte gériatrique a affiché une croissance de 4,66 % grâce à la couverture Medicare, tandis que les adultes maintenaient une part de revenus de 61,74 % en 2025.

- Par canal de distribution, les plateformes en ligne détenaient 25,34 % des revenus en 2025 et progressent à un TCAC de 4,86 % à mesure que les modèles directs aux consommateurs s'imposent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des médicaments et dispositifs de soins du diabète

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbations et adoption formulaire des agonistes GLP-1 à succès | +1.2% | National, plus fort dans les plans Medicare Advantage | Moyen terme (2 à 4 ans) |

| Transition vers les MGC grand public | +0.8% | National, adoption précoce dans les marchés urbains | Court terme (≤ 2 ans) |

| Élargissement de Medicare pour le plafond insuline et le remboursement des MGC | +0.6% | National, bénéfice marqué dans les zones rurales | Moyen terme (2 à 4 ans) |

| Intégration verticale des PBM des pharmacies de détail et orientation vers les médicaments préférés | +0.4% | National, varie selon la dominance des PBM | Long terme (≥ 4 ans) |

| Falaise de brevets pour les insulines basales | +0.3% | National, adoption rapide dans les systèmes axés sur les coûts | Court terme (≤ 2 ans) |

| Stylos intelligents en boucle fermée pilotés par l'IA et écosystèmes mobiles | +0.5% | National, premiers succès dans les pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations et adoption formulaire des agonistes GLP-1 à succès

Les agonistes des récepteurs GLP-1 tels que le tirzépatide remodèlent le traitement des maladies métaboliques en freinant la progression du prédiabète et en induisant une perte de poids durable. Les formulaires Medicare Partie D et des principaux PBM privilégient désormais ces agents malgré leurs prix catalogue élevés, car les études en vie réelle montrent un coût total des soins inférieur grâce à la réduction des complications. L'intégration avec les données des MGC améliore l'observance, tandis que les formulations orales et hebdomadaires en phase d'essais avancés promettent davantage de commodité. L'effet d'entraînement se traduit par une dépendance décroissante aux injections quotidiennes multiples et aux antidiabétiques oraux, réorientant les budgets de R&D des fabricants vers les thérapies combinées et les plateformes de dosage de précision.

Transition vers les MGC grand public

L'autorisation par la FDA des MGC en vente libre d'Abbott et Dexcom supprime les obstacles liés à la prescription médicale, élargissant le marché adressable de 6 millions d'utilisateurs d'insuline à plus de 25 millions de patients atteints de diabète de type 2 ne nécessitant pas d'insuline [1]FDA, La FDA autorise le premier moniteur de glycémie en continu en vente libre,

fda.gov. Une insertion simplifiée, des interfaces smartphone et un positionnement axé sur le bien-être catalysent l'adoption chez les consommateurs soucieux de leur santé qui suivent leur santé métabolique. Les revues de preuve Medicaid soutenant la rentabilité renforcent la confiance des payeurs, et les capteurs à port prolongé réduisent les coûts d'approvisionnement par patient [2]Autorité de soins de santé de l'État de Washington, "Revue de l'efficacité coût-efficacité de la surveillance continue de la glycémie," hca.wa.gov. Les fabricants de dispositifs exploitent des modèles d'abonnement et des applications de style de vie pour maintenir l'engagement.

Élargissement de Medicare pour le plafond insuline et le remboursement des MGC

Le plafond mensuel de 35 USD sur l'insuline dans le cadre des parties B et D de Medicare génère des économies immédiates pour 3,3 millions de bénéficiaires et établit une référence de facto pour les assureurs commerciaux. La reclassification des MGC en équipement médical durable simplifie la couverture et supprime les délais d'autorisation préalable. Ensemble, ces politiques stimulent l'adoption chez les personnes âgées et les populations rurales historiquement contraintes par les coûts à la charge du patient. Les régimes commerciaux calquent souvent la politique Medicare, amplifiant l'impact à l'échelle nationale.

Intégration verticale des PBM des pharmacies de détail et orientation vers les médicaments préférés

Quatre PBM intégrés contrôlent 70 % du volume national des prescriptions, ce qui leur permet de favoriser les produits à remises élevées et les biosimilaires qui maximisent l'écart de prix. L'adoption des insulines biosimilaires s'accélère dans les systèmes de santé sensibles aux coûts, mais les exclusions formulaires de certains GLP-1 de marque et les anciens inhibiteurs de la DPP-4 redistribuent les parts de marché du jour au lendemain. La surveillance législative et une enquête en cours de la Commission fédérale du commerce (Federal Trade Commission) pourraient modifier les règles de contractualisation des remises, ce qui pourrait altérer le pouvoir de fixation des prix à court terme.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse de la fréquence des tests glycémiques quotidiens induite par les GLP-1 | -0.7% | National, plus important dans la cohorte de type 2 | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire de la FDA sur l'insuline icodec hebdomadaire | -0.3% | National, affecte le financement de l'innovation | Court terme (≤ 2 ans) |

| Coûts persistants à la charge du patient pour les pompes de nouvelle génération | -0.4% | National, varie selon les plans employeurs | Long terme (≥ 4 ans) |

| Résistance à la confidentialité des données glycémiques en temps réel | -0.2% | National, plus forte dans les groupes sensibles à la vie privée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse de la fréquence des tests glycémiques quotidiens induite par les GLP-1

À mesure que les thérapies GLP-1 stabilisent la glycémie, de nombreux patients atteints de diabète de type 2 réduisent les tests par piqûre au doigt, érodant les ventes de bandelettes de test et de lancettes. L'initiation à la pompe à insuline peut également être reportée lorsque les objectifs d'HbA1c sont atteints grâce à la perte de poids et à l'amélioration de la sensibilité à l'insuline. Les fabricants se tournent vers les capteurs multi-paramètres et les plateformes d'accompagnement pour compenser la diminution des volumes d'approvisionnement à usage unique.

Incertitude réglementaire de la FDA sur l'insuline icodec hebdomadaire pour le diabète de type 1

La FDA a rejeté l'insuline icodec hebdomadaire de Novo Nordisk pour le diabète de type 1 en raison de problèmes d'hypoglycémie et de fabrication. La prudence du comité consultatif s'étend aux programmes concurrents, élevant le seuil pour les formulations à action prolongée. Les développeurs pourraient avoir besoin d'essais supplémentaires et d'une validation de la fabrication, retardant l'entrée potentielle sur le marché et maintenant la dépendance aux analogues basaux quotidiens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs stimulent l'innovation malgré la domination des médicaments

Les médicaments détenaient une part de marché de 64,62 % sur le marché américain des médicaments et dispositifs de soins du diabète. Les dispositifs ont contribué à hauteur de 22,12 milliards USD en 2025 et devraient croître à un taux annuel de 4,72 %, bien au-dessus du marché américain des médicaments et dispositifs de soins du diabète dans son ensemble. Les plateformes de surveillance continue représentent la majeure partie des revenus supplémentaires à mesure que les MGC en vente libre pénètrent la population de type 2 et que la durée de port des capteurs s'étend à 15 jours. Les systèmes d'administration automatisée tels que le t:slim X2 de Tandem et l'Omnipod 5 d'Insulet obtiennent l'autorisation réglementaire pour le diabète de type 2, doublant ainsi leur bassin éligible. En revanche, la catégorie des médicaments se développe lentement, car les insulines basales biosimilaires compriment les prix même si les GLP-1 progressent dans les formulaires.

Les pompes couplées à des capteurs permettent un micro-bolus algorithmique et attirent un remboursement premium. Le Libre Rio d'Abbott s'adresse aux utilisateurs cliniques tandis que son Lingo cible le bien-être, illustrant une stratégie de mise sur le marché bifurquée qui maximise à la fois les canaux de prescription et de vente au détail. Les fabricants de MGC regroupent de plus en plus les analyses de données, l'accompagnement par abonnement et le contenu de style de vie pour atténuer la pression sur les marges du matériel. Dans toutes les classes thérapeutiques, l'ancrage dans l'écosystème — plutôt que le matériel autonome — constitue l'avantage concurrentiel sur le marché américain des médicaments et dispositifs de soins du diabète.

Par type de diabète : l'innovation dans le type 1 mène l'évolution du marché

Le diabète de type 1 a généré 6,06 milliards USD en 2025 et progresse à un TCAC de 4,53 % jusqu'en 2031, dépassant l'ensemble du marché américain des médicaments et dispositifs de soins du diabète. La forte acceptation technologique, la volonté de payer et la nécessité clinique d'un contrôle glycémique rigoureux sous-tendent une pénétration des dispositifs dépassant 75 %. L'algorithme Control-IQ+ de Tandem et le MiniMed 780G de Medtronic étendent désormais l'automatisation en boucle fermée aux groupes d'âge plus jeunes, renforçant davantage les courbes d'adoption dans le type 1.

Le diabète de type 2 détenait 90,31 % de part de marché en 2025 et représente la majeure partie des revenus, mais fait face à une décélération de la croissance des volumes en raison de campagnes de prévention agressives et de preuves que le tirzépatide réduit l'apparition du diabète de 94 %. Néanmoins, des opportunités subsistent chez les patients en stade précoce de diabète de type 2 en quête d'informations métaboliques ; les MGC en vente libre et les GLP-1 de gestion du poids répondent à cette demande. Les fabricants de dispositifs pilotent des modèles d'abonnement de pompes à faible coût pour les patients de type 2 nécessitant de l'insuline, ce qui pourrait augmenter la taille future du marché américain des médicaments et dispositifs de soins du diabète pour ce segment.

Par groupe d'âge : la poussée gériatrique stimule l'adoption technologique

Le segment gériatrique s'étendra à un TCAC de 4,66 %. Le plafond insuline de Medicare, la désignation d'équipement médical durable pour les MGC et l'initiative « Healthcare at Home » (Soins de santé à domicile) de la FDA suppriment les obstacles historiques à l'adoption technologique. Les interfaces utilisateur simplifiées, les invites vocales et les capteurs à insertion automatique conviennent aux limitations cognitives et de dextérité courantes chez les personnes âgées.

La cohorte adulte (18 à 64 ans) reste le principal contributeur à la taille du marché américain des médicaments et dispositifs de soins du diabète, avec une part de marché de 61,74 % en 2025, soutenue par la couverture des assurances des employeurs et l'adoption précoce des MGC axés sur le bien-être. La croissance pédiatrique est numériquement plus modeste, mais stratégiquement importante ; les dispositifs conçus pour la surveillance familiale éclairent souvent la conception de plateformes plus larges, renforçant la compétitivité globale de l'écosystème.

Par canal de distribution : la transformation numérique s'accélère

Les canaux des pharmacies hors ligne et des hôpitaux contrôlaient encore 74,66 % des revenus de 2025, mais les ventes en ligne ont progressé de 4,86 % annuellement et dépasseront 21,04 milliards USD d'ici 2031. Les boutiques directes aux consommateurs pour les MGC et les stylos intelligents réduisent la dépendance aux PBM, tandis que les services de téléprescription améliorent l'accès régional. Les fabricants regroupent les capteurs avec des abonnements d'accompagnement virtuel qui expédient automatiquement les fournitures, améliorant ainsi la fidélisation.

L'orientation par les formulaires des PBM incite les fabricants de dispositifs à séduire les consommateurs en autopaiement via le commerce électronique, une tactique évidente dans le lancement du Stelo de Dexcom. Les modèles de distribution hybrides — commande en ligne avec retrait en magasin — aident les pharmacies à conserver le trafic en point de vente. La diversification des canaux réduit les fuites de remises et élargit la capture des marges sur l'ensemble du marché américain des médicaments et dispositifs de soins du diabète.

Analyse géographique

Les schémas d'adoption régionaux reflètent les revenus, la composition des payeurs et les lacunes d'infrastructure. Les réformes de Medicare en matière d'insuline et de MGC affectent le plus profondément le Sud et le Midwest, où la prévalence du diabète et les revenus plus faibles amplifient la sensibilité aux coûts à la charge du patient. Les cliniques rurales s'appuient sur la surveillance à distance pour pallier les pénuries de spécialistes, en accord avec les projets pilotes de soins à domicile de la FDA.

Les centres urbains des côtes adoptent les MGC en vente libre le plus rapidement en raison de la culture technologique et des tendances au bien-être. Les plans autoassurés des employeurs dans ces régions remboursent fréquemment les GLP-1 pour la gestion de l'obésité, stimulant les volumes précoces. À l'inverse, la concentration des PBM dans certains États dicte des variations de formulaires ; la dominance d'un PBM unique peut limiter l'accès aux GLP-1 tout en encourageant l'utilisation d'insulines biosimilaires.

L'activisme politique des États façonne également la géographie. Le plan de la Californie pour fabriquer de l'insuline à faible coût pourrait bouleverser la tarification une fois la capacité opérationnelle. Pendant ce temps, les expansions Medicaid dans l'État de Washington et le Colorado élargissent l'éligibilité aux MGC, favorisant la pénétration des dispositifs au-delà de Medicare. La consolidation des systèmes de santé dans le Nord-Est soutient l'approvisionnement en volume d'écosystèmes intégrés dispositifs-médicaments, faisant progresser l'adoption en boucle fermée. Ensemble, ces vecteurs régionaux dessinent un profil de croissance disparate au sein du marché américain des médicaments et dispositifs de soins du diabète.

Paysage concurrentiel

Abbott et Dexcom dominent la détection ; Medtronic, Tandem et Insulet mènent les pompes ; Novo Nordisk et Eli Lilly dominent les thérapies injectables. Des accords de codéveloppement tels que l'intégration d'Abbott avec les pompes Tandem illustrent la convergence, alors que les entreprises recherchent des solutions de bout en bout.

Les falaises de brevets pour Lantus et d'autres insulines basales libèrent des entrants biosimilaires tels que Viatris, intensifiant les guerres de prix. La demande de GLP-1 dépasse l'offre, incitant les fabricants à investir dans les capacités tandis que les concurrents visent les agonistes doubles de nouvelle génération. Les fabricants de dispositifs font face à la surveillance de la FDA sur les contrôles de fabrication, illustrée par la lettre d'avertissement adressée à Dexcom en 2025, qui a imposé des mesures correctives.

Les acteurs non traditionnels — start-ups de santé numérique et partenaires des grandes entreprises technologiques — déploient des algorithmes d'IA prédisant les excursions glycémiques une heure à l'avance, offrant des tableaux de bord par abonnement. Les directives d'interopérabilité permettent aux petites entreprises de capteurs ou d'algorithmes de se connecter aux écosystèmes de pompes établis, abaissant les barrières. La réglementation sur la vie privée demeure un facteur imprévisible ; des règles strictes de consentement pourraient limiter les stratégies de monétisation des données qui subventionnent les coûts du matériel sur l'ensemble du marché américain des médicaments et dispositifs de soins du diabète.

Principaux acteurs du secteur américain des médicaments et dispositifs de soins du diabète

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tandem Diabetes Care a annoncé la compatibilité de la pompe t:slim X2 avec le capteur Abbott FreeStyle Libre 3 Plus de 15 jours, ciblant une commercialisation au second semestre 2025.

- Avril 2025 : Medtronic a obtenu l'autorisation de la FDA pour l'intégration du capteur Simplera Sync avec le MiniMed 780G, éliminant l'étalonnage par piqûre au doigt.

- Mars 2025 : La FDA a adressé une lettre d'avertissement à Dexcom citant des déficiences de contrôle des procédés pour le G6 et le G7, exigeant une remédiation pour éviter des sanctions.

- Février 2025 : Tandem a obtenu l'autorisation de la FDA pour l'algorithme Control-IQ+ dans le diabète de type 2, élargissant sa base adressable de plus de 2 millions d'utilisateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des médicaments et des dispositifs de traitement du diabète comme tout médicament sur ordonnance ou en vente libre formulé pour gérer la glycémie (insulines, injectables non insuliniques et antidiabétiques oraux), ainsi que le matériel de surveillance et d'administration vendu sur le territoire américain, y compris les capteurs, les bandelettes réactives, les lecteurs, les moniteurs de glucose en continu, les pompes à insuline, les stylos, les seringues et les produits jetables associés. Cette vision combinée reflète la façon dont les patients financent et les cliniciens prescrivent des parcours thérapeutiques intégrés ; par conséquent, Mordor Intelligence modélise les médicaments et les dispositifs au sein d'un seul et même groupe de revenus.

Exclusion du champ d'application : les services tels que les applications d'accompagnement des diabétiques, les tests d'HbA1c en laboratoire et les procédures bariatriques ne font pas partie de ce marché.

Aperçu de la segmentation

- Par type de produit

- Dispositifs

- Dispositifs de surveillance

- Lecteurs de glycémie à autosurveillance

- Systèmes de surveillance continue de la glycémie

- Dispositifs de gestion

- Dispositifs de surveillance

- Médicaments

- Antidiabétiques oraux

- Médicaments à base d'insuline

- Injectables non insuliniques

- Médicaments combinés

- Dispositifs

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par groupe d'âge

- Adultes

- Personnes âgées

- Pédiatrique

- Par canal de distribution

- Hors ligne

- En ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des éducateurs en diabétologie, des payeurs au niveau de l'État et des distributeurs de la chaîne d'approvisionnement dans le Nord-Est, le Midwest, le Sud et l'Ouest. Ces conversations ont permis de valider l'utilisation réelle des dispositifs, la cadence de renouvellement et l'érosion probable des prix, tandis que de courtes enquêtes en ligne auprès des patients et des pharmaciens ont permis de clarifier l'évolution des canaux de distribution vers le commerce électronique.

Recherche documentaire

Nous avons d'abord exploité des ensembles de données publiques faisant autorité, tels que le CDC Diabetes Surveillance, les fichiers de tarification Medicare Part D de la CMS, les autorisations 510(k) de la FDA pour les dispositifs et les codes d'expédition de la Commission du commerce international des États-Unis, afin de saisir la prévalence, les plafonds de remboursement et les volumes d'importation. Les associations professionnelles, par exemple l'Advanced Medical Technology Association et la Pharmaceutical Research and Manufacturers of America, ont fourni des mises à jour des lignes directrices et des dynamiques des canaux de distribution. Les documents 10-K des entreprises et les dossiers des investisseurs ont révélé les ventes sectorielles et les prix de vente moyens que nous avons recoupés avec D&B Hoovers et Dow Jones Factiva pour en vérifier la cohérence. Plusieurs revues à comité de lecture nous ont aidés à comparer les taux d'adoption de la surveillance continue du glucose et des thérapies GLP-1. Cette liste est illustrative ; de nombreuses autres sources ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part de la population diabétique diagnostiquée et estimée non diagnostiquée, multiplie par les taux de pénétration des thérapies et de possession des dispositifs, et est indexé sur les limites de la couverture d'assurance. Les données synthétiques des fournisseurs sur les livraisons de pompes et de stylos fournissent des points de contrôle ascendants. Les variables suivies comprennent l'incidence de l'obésité, les plafonds de co-paiement de l'insuline de Medicare, l'expansion du remboursement des CGM, les tendances des prix de détail des analogues de l'insuline et l'adoption de la télésanté par les États ; chacune alimente une régression multivariée qui projette la demande unitaire jusqu'en 2030. Lorsque les volumes des distributeurs étaient partiels, nous avons comblé les lacunes en appliquant la consommation moyenne de bandelettes et de capteurs par patient, dérivée de la recherche primaire.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par les analystes ; les signaux d'anomalie déclenchent de nouvelles vérifications auprès des personnes interrogées, et les écarts supérieurs à deux points de pourcentage par rapport aux séries historiques entraînent un recalibrage du modèle. Les rapports sont actualisés chaque année et une mise à jour intermédiaire est publiée chaque fois que des événements liés à la politique ou aux rappels modifient sensiblement les hypothèses.

Pourquoi les commandes de base de Mordor pour les médicaments et les dispositifs contre le diabète aux États-Unis sont-elles fiables ?

Les estimations publiées varient souvent parce que les entreprises découpent le marché différemment, choisissent des hypothèses de prix uniques ou actualisent leurs données à des rythmes différents. Les décideurs sont donc confrontés à une multitude de chiffres qui prêtent à confusion.

Les principaux facteurs d'écart découlent de la combinaison des dispositifs et des médicaments, de la manière dont les capteurs en vente libre sont comptabilisés, de l'utilisation des remises des grossistes ou des marges des détaillants, et de la fréquence à laquelle les modèles absorbent les changements de politique de l'assurance-maladie. Mordor Intelligence aligne le champ d'application sur les dépenses des patients, procède à des mises à jour annuelles et soumet chaque hypothèse à la validation d'experts sur le terrain, ce qui limite les dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 62,52 B (2025) | Renseignements sur le Mordor | - |

| USD 54,84 B (2024) | Conseil mondial A | Exclut les capteurs CGM grand public et utilise uniquement les prix catalogue. |

| USD 48,00 B (2024) | Association sectorielle B | Se concentre sur les canaux de vente au détail, omet les ventes de pompes en milieu hospitalier et les contrôles primaires limités. |

La comparaison montre comment des champs d'application plus restreints ou des prix provenant d'une seule source tirent d'autres estimations vers le bas, alors que le mélange discipliné de données publiques, d'informations payantes et d'observations sur le terrain de Mordor produit une base de référence équilibrée et transparente que les parties prenantes peuvent retracer et reproduire.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché américain des médicaments et dispositifs de soins du diabète ?

Le marché a atteint 65,01 milliards USD en 2026 et devrait progresser jusqu'à 79,06 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les dispositifs, notamment la surveillance continue de la glycémie et l'administration automatisée d'insuline, s'étendent à un TCAC de 4,72 % jusqu'en 2031.

Comment les politiques de Medicare affectent-elles la croissance du marché ?

Le plafond de 35 USD sur l'insuline et l'élargissement du remboursement des MGC dans le cadre de Medicare réduisent les coûts pour les patients et élargissent l'accès aux technologies, ajoutant 0,6 point de pourcentage au TCAC prévisionnel.

Pourquoi les agonistes des récepteurs GLP-1 sont-ils considérés comme perturbateurs ?

Non seulement ils abaissent l'HbA1c, mais ils retardent ou préviennent également l'apparition du diabète de type 2 ; de solides résultats cliniques ont orienté les formulaires des PBM vers ces médicaments malgré des prix premium.

Quels obstacles réglementaires les fabricants rencontrent-ils ?

La FDA renforce son examen de la sécurité de l'insuline à libération prolongée et de la qualité de fabrication des dispositifs, comme l'illustrent le rejet de l'insuline icodec hebdomadaire et la lettre d'avertissement adressée à Dexcom en 2025.

Quelle est la concentration du paysage concurrentiel ?

Sept entreprises de premier plan détiennent 56 % des parts, reflétant une concentration modérée ; les partenariats d'écosystème et l'entrée des biosimilaires maintiennent une pression concurrentielle élevée.

Dernière mise à jour de la page le: