Taille et part du marché des dispositifs connectés d'administration de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 4.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.43% CAGR |

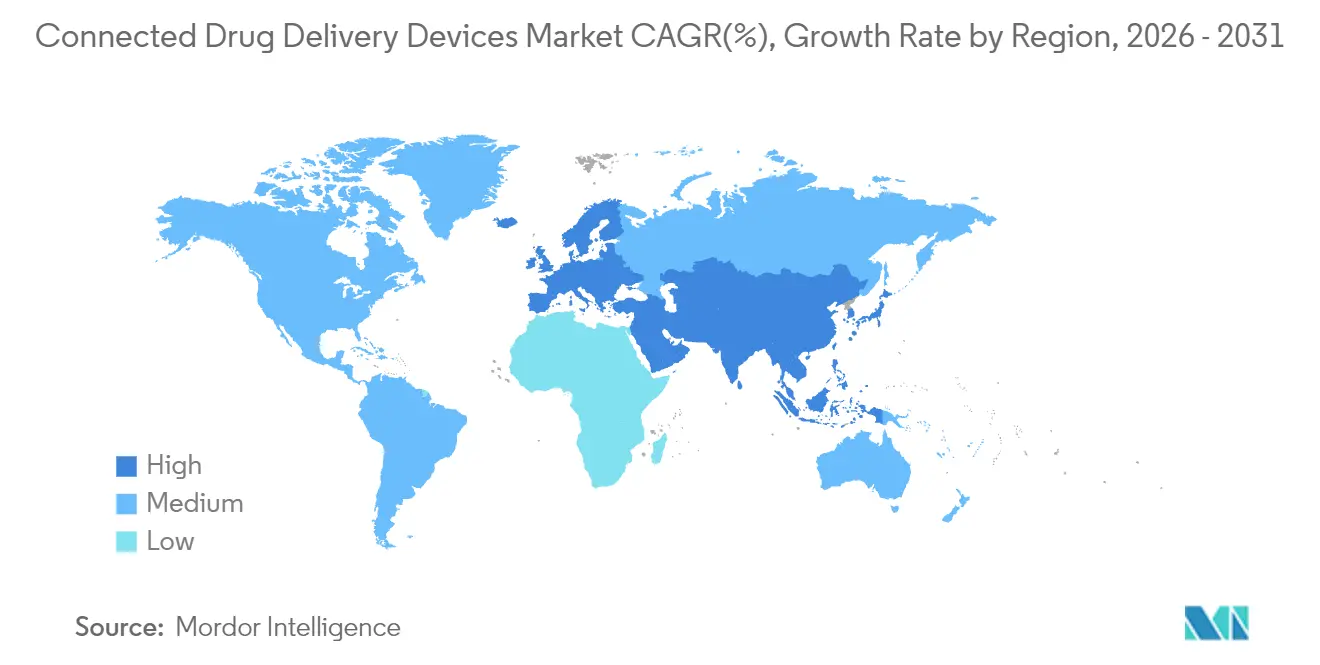

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

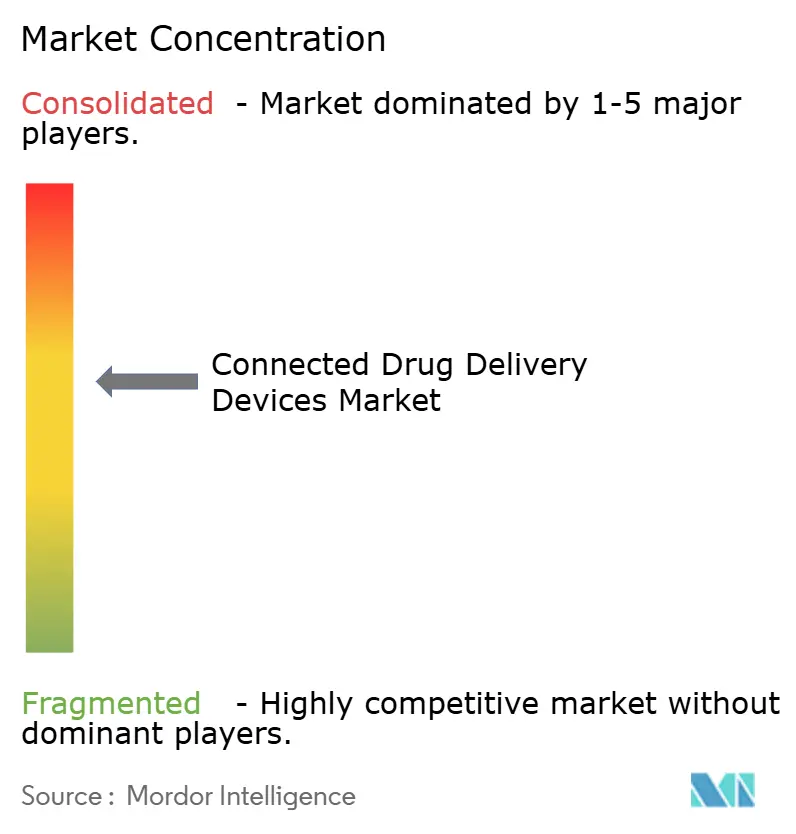

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs connectés d'administration de médicaments par Mordor Intelligence

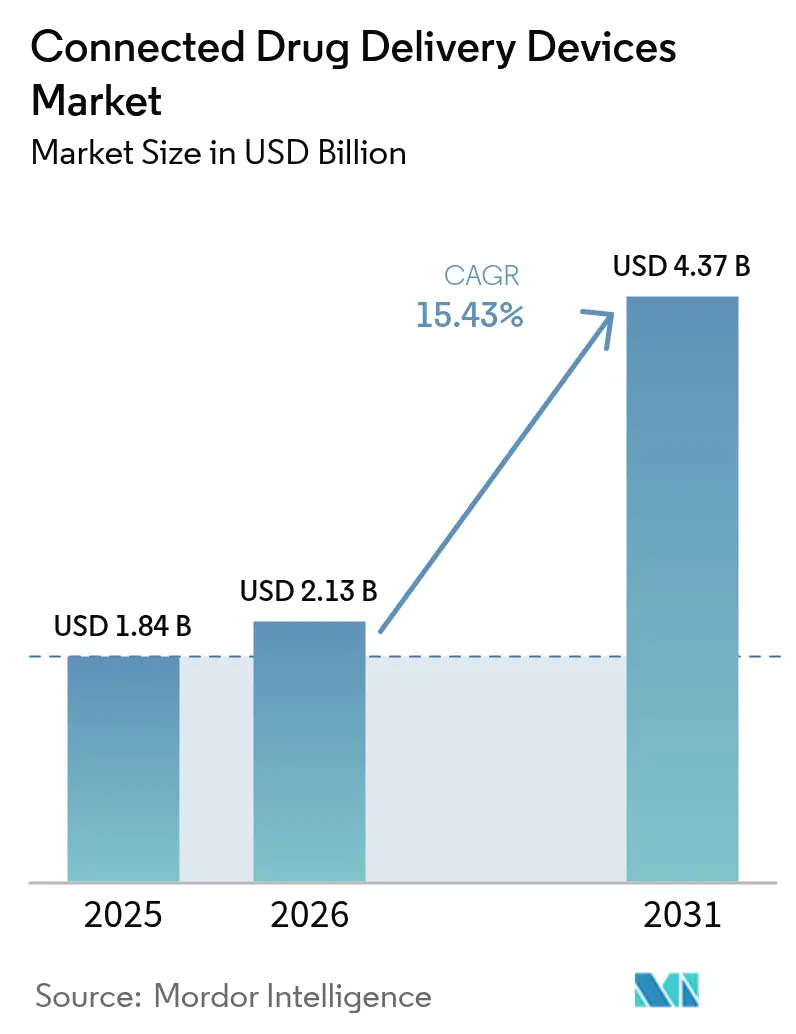

La taille du marché des dispositifs connectés d'administration de médicaments est projetée à 1,84 milliard USD en 2025, 2,13 milliards USD en 2026, et devrait atteindre 4,37 milliards USD d'ici 2031, avec un CAGR de 15,43 % de 2026 à 2031.

L'accélération reflète la baisse des prix des composants Bluetooth Low Energy, les évolutions des payeurs vers le remboursement basé sur la valeur, et les voies réglementaires accélérées qui raccourcissent les cycles de lancement. La déflation des composants a effacé la prime autrefois associée à la connectivité, permettant aux fabricants de dispositifs d'intégrer des radios sans dépasser les plafonds de nomenclature que les payeurs acceptent pour les médicaments destinés aux maladies chroniques. Les avancées parallèles dans les biocapteurs en graphène, les étiquettes NFC sans batterie et les modules cellulaires hybrides permettent un matériel plus compact et plus durable qui s'intègre parfaitement aux flux de travail de la télésanté. Les payeurs renforcent l'adoption en liant le remboursement des thérapies contre l'asthme, la BPCO et le diabète aux données d'observance vérifiées, faisant de l'administration connectée un prérequis pour le positionnement premium des médicaments. Du côté de l'offre, la FDA a autorisé 37 produits combinant logiciel en tant que dispositif médical et médicament en 2025, contre 19 en 2024, envoyant un signal clair que les régulateurs maintiendront le rythme de l'innovation numérique.

Principaux enseignements du rapport

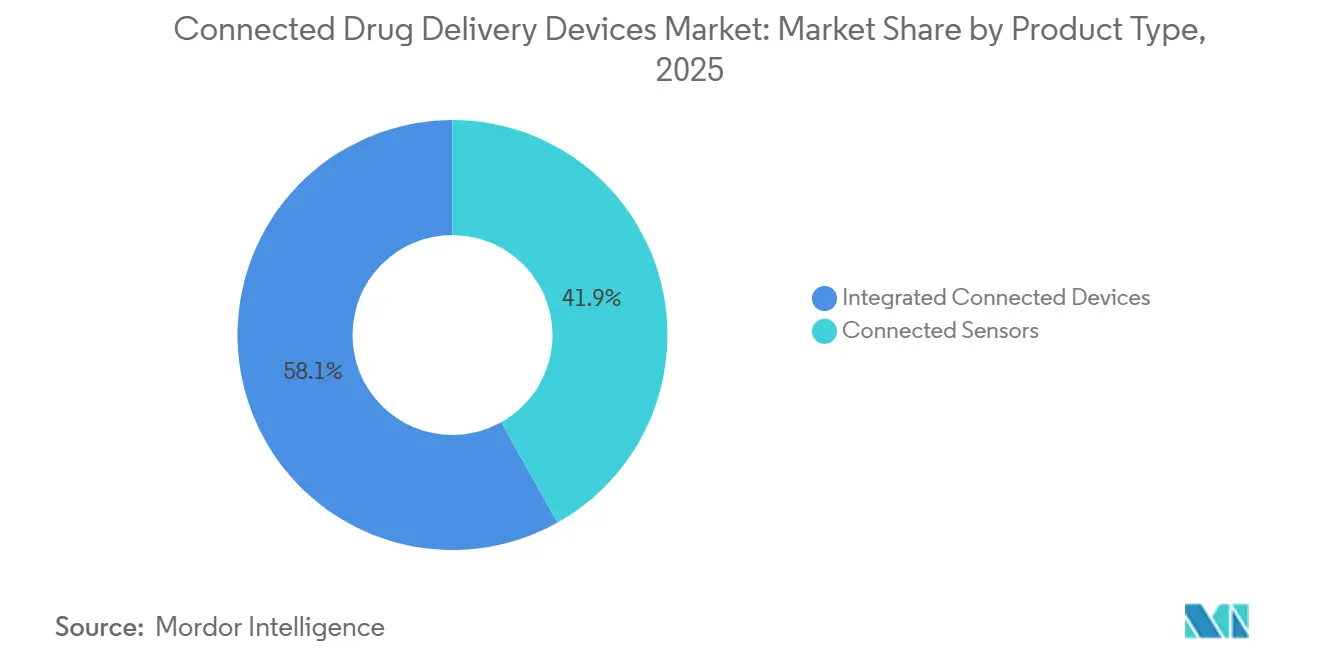

- Par type de produit, les dispositifs connectés intégrés ont dominé avec 58,12 % de la part du marché des dispositifs connectés d'administration de médicaments en 2025, tandis que les capteurs connectés progressent à un CAGR de 17,96 % jusqu'en 2031.

- Par type de dispositif, les seringues préremplies représentaient 38,05 % du marché des dispositifs connectés d'administration de médicaments en 2025, et les injecteurs portables devraient se développer à un CAGR de 18,48 % jusqu'en 2031.

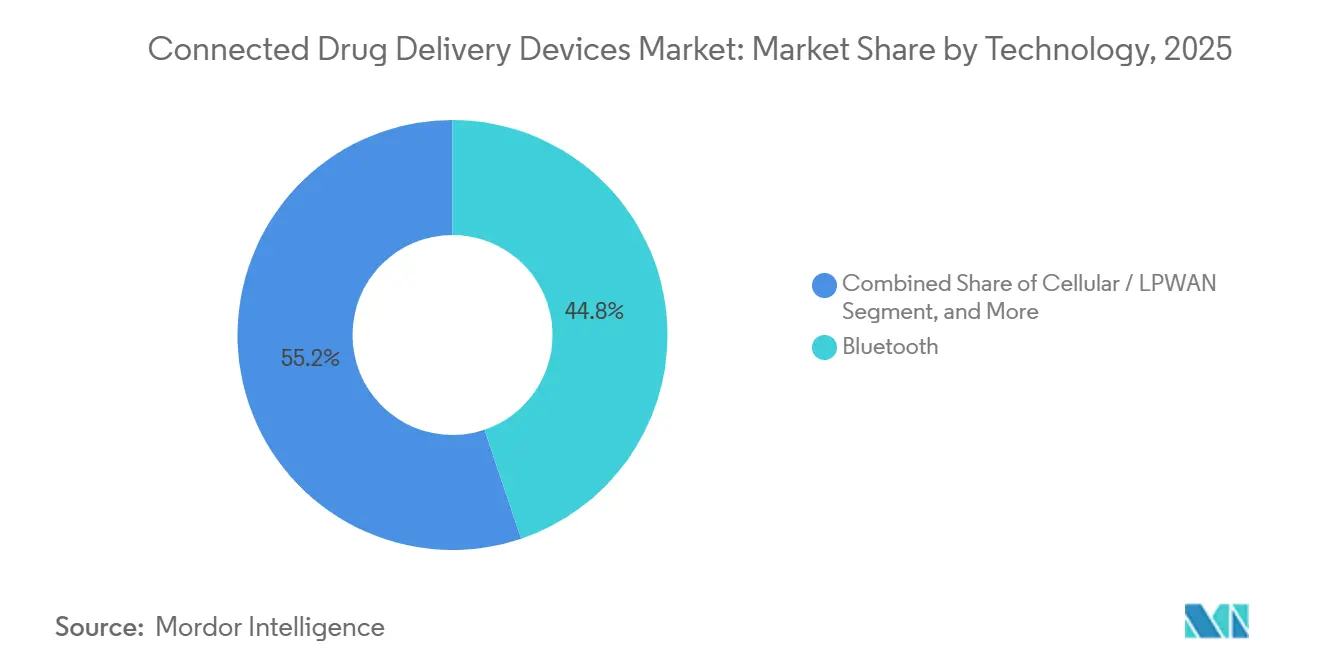

- Par technologie, le Bluetooth a conservé une part de 44,82 % en 2025, tandis que les modules cellulaires / LPWAN croissent à un CAGR de 20,66 % jusqu'en 2031.

- Par voie d'administration, les produits injectables ont capturé une part de 59,08 % en 2025, et les dispositifs d'inhalation progressent à un CAGR de 15,41 % jusqu'en 2031.

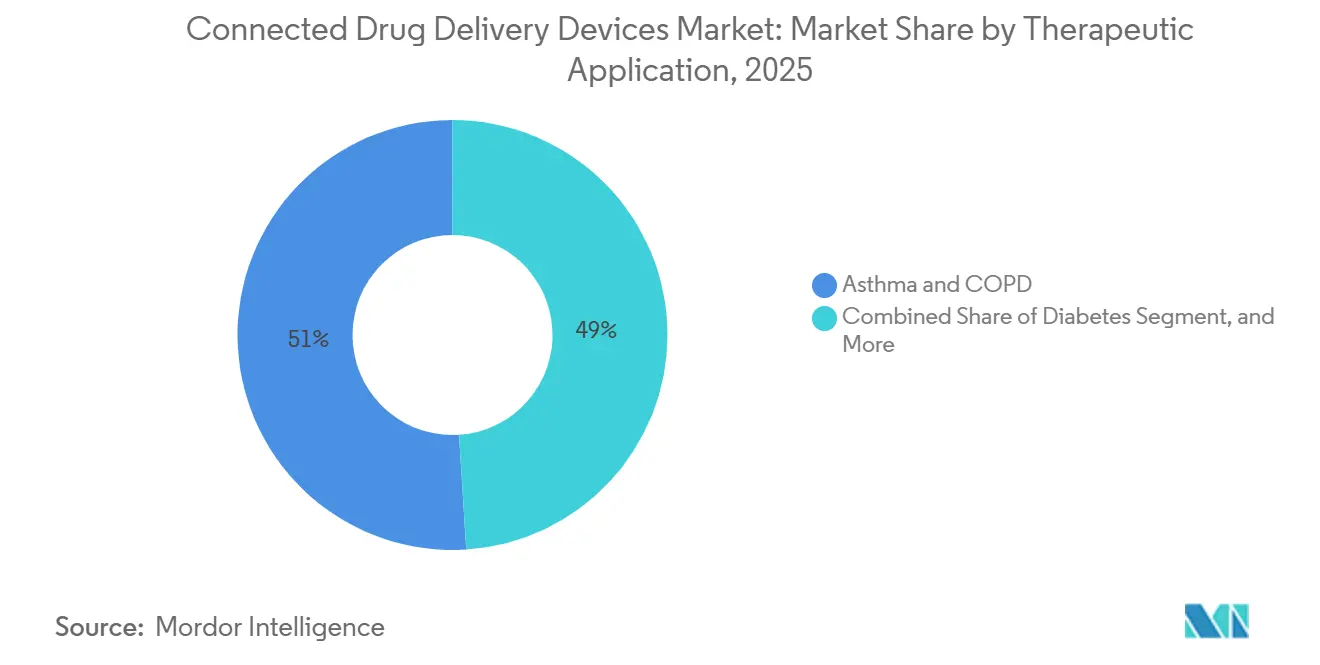

- Par application thérapeutique, l'asthme & la BPCO représentaient 51,02 % des revenus de 2025, mais le diabète est le segment à la croissance la plus rapide, avec un CAGR de 19,98 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile représentaient 46,82 % des déploiements en 2025, tandis que les cliniques & centres spécialisés croissent à un CAGR de 16,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait une part de 36,78 % en 2025, mais l'Asie-Pacifique devrait mener la croissance à un CAGR de 21,41 % grâce à des politiques nationales de santé numérique favorables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs connectés d'administration de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déflation des coûts d'intégration Bluetooth | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Transition vers des modèles de remboursement basés sur la valeur des soins | +3.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Normalisation de la télésanté post-COVID | +2.1% | Mondial, plus fort en Amérique du Nord et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Voies réglementaires accélérées pour les produits combinés logiciel en tant que dispositif médical-médicament | +1.9% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Avancées en miniaturisation des capteurs à base de graphène | +1.6% | Mondial, pôles de R&D en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Conceptions de récupération d'énergie NFC sans batterie | +1.5% | Mondial, adoption plus rapide en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déflation des coûts d'intégration Bluetooth

Les puces Bluetooth Low Energy sont tombées à 0,42 USD par unité en 2025 après que Taiwan Semiconductor Manufacturing Company a déplacé sa production vers des nœuds de 5 nanomètres, doublant la densité des transistors et réduisant la consommation d'énergie.[1]Taiwan Semiconductor Manufacturing Co., « Présentation aux investisseurs 2025 », tsmc.com Les hôpitaux en Allemagne et au Royaume-Uni ont ensuite inscrit les injecteurs connectés comme options de première ligne, car les données d'observance permettent d'éviter les pénalités liées aux paiements groupés. Nordic Semiconductor a expédié 180 millions de systèmes sur puce de qualité médicale en 2025, soit une hausse de 64 % par rapport à 2024, offrant aux petits fabricants de dispositifs des modules clés en main qui réduisent les cycles de développement à neuf mois. L'effondrement des prix supprime le coût comme facteur bloquant, permettant aux fabricants génériques d'intégrer des radios dans les stylos injecteurs sans dépasser un plafond de nomenclature de 2 USD. À mesure que les économies unitaires convergent, les équipes d'approvisionnement considèrent désormais la connectivité comme standard plutôt que comme un premium, élargissant le marché adressable des dispositifs connectés d'administration de médicaments.

Transition vers des modèles de remboursement basés sur la valeur des soins

Les Centers for Medicare & Medicaid Services ont relevé leur allocation de gestion des maladies chroniques à 63 USD par bénéficiaire par mois en janvier 2025, récompensant explicitement la surveillance à distance de l'observance.[2]Centers for Medicare & Medicaid Services, « Mise à jour de la gestion des maladies chroniques 2025 », cms.gov UnitedHealthcare et Anthem exigent des données objectives sur les inhalateurs avant d'approuver les escalades biologiques pour l'asthme sévère, affectant 1,2 million de membres. Le Service national de santé d'Angleterre retient 15 % du remboursement des médicaments contre le diabète si les patients ne téléchargent pas les données de leur stylo injecteur pour au moins 80 % des doses prescrites. Le Japon a suivi avec un niveau d'observance pour la BPCO en octobre 2025. Ces mandats inversent les incitations en pénalisant la non-observance, accélérant l'adoption sur l'ensemble du marché des dispositifs connectés d'administration de médicaments.

Normalisation de la télésanté post-COVID

La télésanté ambulatoire s'est stabilisée à 22 % des consultations aux États-Unis en 2025, bien au-dessus du niveau de référence pré-pandémique de 4 %.[3]American Medical Association, « Enquête sur la télésanté 2025 », ama-assn.org Les dispositifs connectés fournissent aux cliniciens des données sur les événements de dosage, la rotation des sites et le débit d'inhalation qui compensent l'absence d'observation en personne. La Drug Enforcement Administration des États-Unis autorise désormais les ordonnances électroniques de substances contrôlées via la télésanté, supprimant un obstacle pour les pompes à douleur aux opioïdes et les injecteurs pour le TDAH. L'Australie a prolongé le remboursement de la télésanté jusqu'en 2027, sous réserve du téléchargement des données des dispositifs connectés. La Mission nationale de santé numérique de l'Inde a intégré les données des inhalateurs et des stylos à insuline dans son système d'identifiant de santé en juin 2025, reliant 180 millions de bénéficiaires. Cette permanence intègre la connectivité dans les parcours de soins courants et élargit l'empreinte du marché des dispositifs connectés d'administration de médicaments.

Voies réglementaires accélérées pour les produits combinés logiciel en tant que dispositif médical-médicament

La FDA a accordé 14 désignations de dispositifs révolutionnaires aux systèmes d'administration connectés en 2025, soit une hausse de 75 % d'une année sur l'autre. Un projet de directive publié en février 2025 positionne les algorithmes de dosage prédictif comme logiciel en tant que dispositif médical, les acheminant par des voies de produits combinés qui avancent plus vite que les examens de médicaments autonomes. L'Europe a lancé une voie de conseil parallèle, réduisant le temps de consultation à 60 jours. Le programme Sakigake du Japon a autorisé neuf stylos à insuline connectés en 2025. Ces voies compriment la commercialisation à 24 mois après la phase clinique, permettant aux premiers entrants de sécuriser l'exclusivité sur le marché des dispositifs connectés d'administration de médicaments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité en matière de cybersécurité et de protection des données | -2.4% | Mondial, plus strict en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les déchets électroniques à usage unique | -1.8% | Europe et Asie-Pacifique, Amérique du Nord émergente | Moyen terme (2-4 ans) |

| Pénuries d'approvisionnement en MEMS de qualité semiconducteur | -1.6% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Obstacles à l'interopérabilité avec des normes de dossiers médicaux électroniques fragmentées | -1.3% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de cybersécurité et de protection des données

La directive post-commercialisation de la FDA, en vigueur depuis octobre 2025, oblige les fabricants à publier des nomenclatures logicielles et à corriger les vulnérabilités dans les 30 jours, ajoutant un coût annuel estimé à 1,2 million USD pour les entreprises de taille moyenne. Les amendes RGPD infligées aux fabricants de dispositifs ont atteint 14 millions EUR en 2025, en hausse de 40 % par rapport à 2024, principalement pour des données de dosage non chiffrées. La loi HIPAA classe les dispositifs qui stockent localement les journaux de dosage comme entités couvertes, entraînant des audits qui ne s'appliquaient auparavant qu'aux systèmes de dossiers médicaux électroniques. La conformité a absorbé 18 % du budget de R&D d'Insulet en 2025, détournant des ressources des nouvelles fonctionnalités. La hausse des obligations exerce une pression sur la consolidation du marché des dispositifs connectés d'administration de médicaments, les acteurs plus petits cherchant à atteindre une taille suffisante pour amortir les frais juridiques.

Renforcement des réglementations sur les déchets électroniques à usage unique

La directive DEEE révisée de l'UE, applicable à partir de janvier 2027, exige que les programmes de reprise atteignent 65 % de collecte dans les 2 ans suivant le lancement. La loi SB 244 de Californie finance le recyclage des déchets électroniques à 0,15 USD par unité, ce qui coûte à un fabricant de 180 millions de seringues 27 millions USD par an. La Corée du Sud a étendu sa taxe de responsabilité des producteurs aux inhalateurs connectés à hauteur de 12 % du prix de gros, que les fabricants répercutent sur les consommateurs. Le projet pilote allemand de Becton, Dickinson n'a collecté que 38 % des seringues usagées, bien en dessous du mandat. La tendance vers l'électronique réutilisable pourrait ralentir l'adoption des plateformes jetables entièrement intégrées, réduisant la croissance dans certaines parties du marché des dispositifs connectés d'administration de médicaments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs gagnent du terrain à mesure que les mises à niveau s'accélèrent

Les capteurs connectés progressent à un CAGR de 17,96 %, même si les dispositifs connectés intégrés ont conservé 58,12 % des revenus en 2025. Les conceptions de clips de mise à niveau permettent aux partenaires pharmaceutiques de moderniser les injecteurs existants en 12 mois, tandis que les plateformes intégrées nécessitent 36 mois pour de nouveaux outillages. Le capteur d'inhalateur-doseur de Propeller Health a obtenu le statut de formulaire auprès de 14 plans américains en 2025 car il évitait les dépenses en capital. Le Mallya de Biocorp a atteint une précision de 92 % dans la détection des doses manquées, convainquant Sanofi de le regrouper avec Lantus en France. Les unités intégrées préservent un modèle commercial premium grâce aux cartouches récurrentes et aux abonnements logiciels. La pompe slim X2 de Tandem Diabetes a intégré le CGM Dexcom et a sécurisé 68 % des utilisateurs américains d'administration automatisée d'insuline en 2025. Le marché des dispositifs connectés d'administration de médicaments se divise donc entre des écosystèmes intégrés à haute valeur ajoutée et des mises à niveau de capteurs rentables.

Par type de dispositif : les injecteurs portables remodèlent l'administration des biologiques

Les injecteurs portables enregistrent un CAGR de 18,48 %, le plus rapide parmi les dispositifs, à mesure que les volumes de biologiques dépassent la capacité des seringues. L'enFuse d'Enable Injections a obtenu six nouvelles indications approuvées par la FDA en 2025, faisant passer les soins en oncologie de séances de perfusion à 3 000 USD à des patchs à domicile à 400 USD. Les seringues préremplies dominent toujours le marché des dispositifs connectés d'administration de médicaments, avec une part de 38,05 %, car les doses d'insuline et de GLP-1 restent inférieures à 1 millilitre. Pourtant, Amgen a transféré 40 % des ordonnances de Repatha vers un dispositif portable de 3,5 mL en 2025. La plateforme réutilisable Libertas de Becton, Dickinson and Company cible les mandats de durabilité et affiche déjà un taux d'adoption de 34 % chez les patients atteints de polyarthrite rhumatoïde. La diversification des facteurs de forme élargit les choix et approfondit la portée du marché.

Par technologie : la connectivité cellulaire brise la dépendance aux smartphones

Les modules cellulaires/LPWAN progressent à un CAGR de 20,66 %, car les utilisateurs ruraux et âgés manquent d'un couplage fiable avec les smartphones. Le Bluetooth a maintenu une part de revenus de 44,82 % en 2025 malgré un avantage de coût de 0,42 USD, mais des lacunes de données surviennent lorsque les patients oublient leur téléphone. Le dispositif portable équipé LTE-M d'Eitan Medical a capturé 98 % des journaux de dosage, contre 76 % pour les témoins Bluetooth. Les architectures hybrides qui utilisent par défaut le Bluetooth mais basculent sur le cellulaire ajoutent 1,80 USD à la nomenclature tout en garantissant des ensembles de données complets. Les régulateurs autorisent désormais les mises à jour à distance pour les dispositifs cellulaires sans nouvelles autorisations, réduisant la maintenance post-commercialisation.

Par voie d'administration : l'inhalation gagne grâce aux mandats des directives

Les injectables représentaient 59,08 % des revenus de 2025, mais les produits d'inhalation se sont développés à un CAGR de 15,41 % car les directives lient l'escalade biologique à la preuve d'observance. Le capteur d'Adherium a réduit les exacerbations de l'asthme de 34 %, incitant le NICE à recommander les inhalateurs connectés dans les cas sévères. Cependant, les coûts des capteurs restent élevés pour l'albutérol générique, limitant l'adoption de masse. Le marché des dispositifs connectés d'administration de médicaments présente donc une divergence basée sur la voie : les injectables bénéficient du pipeline des biologiques, tandis que les inhalateurs profitent du suivi de l'observance imposé par les politiques.

Par application thérapeutique : le diabète progresse grâce à l'élan des systèmes en boucle fermée

L'asthme & la BPCO représentaient 51,02 % des revenus de 2025, mais le diabète progresse à un CAGR de 19,98 %, porté par les systèmes en boucle fermée. L'Omnipod 5 d'Insulet a atteint 520 000 utilisateurs aux États-Unis en décembre 2025, portant l'intensité annuelle des revenus des pompes connectées à 4 800 USD par patient. La FDA a autorisé six plateformes d'administration automatisée d'insuline en 2025 sous la classification De Novo, réduisant le risque réglementaire. Les indications cardiovasculaires, auto-immunes et oncologiques sont soutenues par des injecteurs connectés et des flacons de pilules qui capturent les données d'observance pour les thérapies à coût élevé. La diversification entre les domaines thérapeutiques élargit la base du marché des dispositifs connectés d'administration de médicaments.

Par utilisateur final : les cliniques gagnent du terrain à mesure que les perfusions se déplacent en ambulatoire

Les soins à domicile représentaient une part de 46,82 % en 2025, mais les cliniques & centres spécialisés affichent un CAGR de 16,55 % à mesure que les biologiques quittent les hôpitaux. Les injecteurs cellulaires YpsoDose ont permis à 140 cabinets de rhumatologie américains de fermer leurs unités de perfusion et de facturer des honoraires de surveillance à distance à la place. Les hôpitaux restent essentiels pour les thérapies CAR-T et géniques qui nécessitent une surveillance en hospitalisation. Des écarts d'équité persistent : les utilisateurs assurés commercialement adoptent les stylos connectés à 82 %, tandis que les bénéficiaires de Medicaid le font à 54 %. Combler cette fracture numérique reste une priorité politique pour libérer pleinement le potentiel du marché des dispositifs connectés d'administration de médicaments.

Analyse géographique

L'Amérique du Nord contrôle 36,78 % des revenus de 2025, soutenue par le remboursement Medicare, une forte pénétration des dispositifs et le statut de référence de la FDA. La croissance se modère à un CAGR de 13,8 % à mesure que la saturation approche, mais la région façonne les séquences d'approbation mondiales dans le cadre des accords de reconnaissance mutuelle. L'Asie-Pacifique mène l'expansion à un CAGR de 21,41 % alors que la Chine rembourse les téléchargements de données d'inhalateurs pour 180 millions de patients et que l'Inde intègre les journaux des stylos à insuline dans les identifiants de santé nationaux. Le programme Sakigake du Japon a autorisé neuf stylos connectés en 2025, et l'Australie lie le remboursement de la télésanté à l'utilisation de dispositifs connectés.

La diversité des règles dans 20 régimes accroît la complexité de la conformité, récompensant les multinationales dotées d'une expertise locale. Dans l'ensemble, la divergence des politiques régionales façonne l'allocation stratégique des ressources commerciales et réglementaires sur le marché des dispositifs connectés d'administration de médicaments.

Paysage concurrentiel

Les cinq premiers fournisseurs, Medtronic, Insulet, Becton Dickinson, Ypsomed et AptarGroup, ont capturé une part de marché significative des revenus du marché des dispositifs connectés d'administration de médicaments en 2025. Le MiniMed 780G de Medtronic détenait 34 % de la part des pompes automatisées aux États-Unis, s'appuyant sur une base installée de 1,2 million d'unités et l'interopérabilité avec le CGM d'Abbott. Insulet s'est associé à Abbott en janvier 2026 pour élargir le choix de capteurs, reflétant un pivot du secteur des jardins fermés vers des plateformes ouvertes. Les dépôts de brevets se sont orientés vers les capteurs NFC sans batterie, les 20 premières entreprises ayant déposé 340 brevets en 2025.

Les start-ups exploitent les espaces blancs : Portal Instruments a obtenu l'autorisation 510(k) pour un injecteur à jet sans aiguille destiné aux patients diabétiques phobiques des aiguilles. Le stylo intelligent à faible coût de BEIGfoot Biomedical cible les utilisateurs nécessitant plusieurs injections quotidiennes, un groupe négligé par les fabricants de pompes. Les partenariats avec des développeurs sous contrat, tels que Phillips-Medisize, aident les nouveaux entrants à naviguer dans les voies des produits combinés. Les charges de conformité poussent les petites entreprises vers l'acquisition ou l'alliance avec des acteurs établis capables de répartir les coûts sur des portefeuilles plus larges.

La dynamique concurrentielle se concentre autour de trois leviers : le codéveloppement avec les entreprises pharmaceutiques pour regrouper les dispositifs, les autorisations réglementaires rapides et les preuves en conditions réelles pour les contrats avec les payeurs. Les fournisseurs qui contrôlent à la fois le matériel et les logiciels analytiques sont en mesure de verrouiller des flux de revenus durables sur les consommables et les abonnements, renforçant leur position sur le marché des dispositifs connectés d'administration de médicaments.

Leaders du secteur des dispositifs connectés d'administration de médicaments

West Pharmaceutical Services, Inc.

Adherium Limited

Resmed Inc

Teva Pharmaceutical Industries

Aptar Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Enable Injections a obtenu le marquage CE MDR UE pour le système de transfert de seringue enFuse, ouvrant les ventes dans toute l'Union européenne.

- Février 2025 : Supernus Pharmaceuticals a obtenu l'approbation de la FDA pour ONAPGO, le premier dispositif de perfusion sous-cutanée d'apomorphine pour les fluctuations motrices de la maladie de Parkinson.

- Décembre 2024 : Gerresheimer a obtenu l'approbation provisoire de la FDA pour Lasix ONYU, une micropompe à furosémide à usage domestique permettant un traitement durable de l'insuffisance cardiaque congestive.

- Novembre 2024 : Medtronic a obtenu l'autorisation de la FDA pour son application InPen avec détection des repas manqués, en alignement avec le lancement du CGM tout-en-un Simplera.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des dispositifs connectés d'administration de médicaments comme l'ensemble des inhalateurs, injecteurs, stylos, nébuliseurs ou manchons clip-on équipés de capteurs qui transmettent des données de dose ou d'observance via Bluetooth, NFC ou radios cellulaires basse consommation vers des logiciels associés, dans dix-sept pays suivis. Nous incluons uniquement les revenus matériels, en valorisant chaque dispositif à la première vente et en attribuant les unités à la zone géographique où la thérapie débute.

Exclusion du périmètre : les produits purement mécaniques ou à usage unique sans voie de transmission de données sans fil sont exclus de cette étude.

Aperçu de la segmentation

- Par type de produit

- Capteurs connectés

- Dispositifs connectés intégrés

- Par type de dispositif

- Inhalateurs

- Stylos et auto-injecteurs

- Seringues préremplies

- Injecteurs portables

- Autres

- Par technologie

- Bluetooth

- NFC

- Cellulaire / LPWAN

- Autre

- Par voie d'administration

- Inhalation

- Injectable

- Par application thérapeutique

- Asthme et BPCO

- Diabète

- Troubles cardiovasculaires

- Maladies auto-immunes et inflammatoires

- Oncologie

- Autre

- Par utilisateur final

- Soins à domicile

- Hôpitaux

- Cliniques et centres spécialisés

- Autre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des pneumologues, endocrinologues, éducateurs en diabétologie, payeurs et ingénieurs en dispositifs connectés en Amérique du Nord, en Europe et en Asie-Pacifique permettent de valider les prix de vente moyens, les déclencheurs d'adoption et le comportement réel en matière d'observance que les seuls documents ne peuvent révéler.

Recherche documentaire

Nos analystes commencent par aligner les flux d'unités avec les importations de l'Observatoire mondial de la santé de l'OMS, les statistiques de santé de l'OCDE, la base de données 510(k) de la FDA américaine et le registre de l'Agence européenne des médicaments, qui ancrent les bases installées et les tendances d'approbation. Nous superposons ensuite les informations issues des publications de la Digital Therapeutics Alliance, des analyses de brevets via Questel, des archives Dow Jones Factiva et des dépôts 10-K pour cartographier les pipelines de lancement, la dérive des prix et les jalons de remboursement. D&B Hoovers soutient les ventilations au niveau des entreprises, tandis que plusieurs autres ensembles de données ouvertes complètent la phase documentaire ; la liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante des volumes annuels d'inhalateurs et d'injecteurs, les filtrons à travers des ratios de pénétration intelligente vérifiés, et les multiplions par des ASP approuvés par des experts pour obtenir la valeur de référence. Les consolidations fournisseurs et les audits hospitaliers par échantillonnage fournissent des vérifications ascendantes sélectives. Les principaux facteurs du modèle comprennent la prévalence de l'asthme, le nombre de diabétiques utilisant de l'insuline, les courbes de coût des puces Bluetooth, la fréquence des visites à domicile et les ratios de couverture de remboursement. Une régression multivariée combinée à un modèle ARIMA projette chaque variable vers l'avenir, tandis que l'interpolation comble les lacunes de reporting. Selon Mordor Intelligence, cela donne une valeur de marché.

Cycle de validation des données et de mise à jour

Les analystes de Mordor comparent les résultats avec les journaux d'expédition et les enquêtes auprès des pairs, résolvent les anomalies par des rappels, acheminent les conclusions à travers une révision à deux niveaux et actualisent le jeu de données annuellement, avec des mises à jour intermédiaires après les rappels majeurs, les approbations ou les modifications des règles des payeurs.

Pourquoi la référence de Mordor sur les dispositifs connectés d'administration de médicaments est fiable

Les estimations publiées divergent souvent parce que certains éditeurs regroupent les frais logiciels avec le matériel, utilisent des années de base antérieures ou convertissent les devises aux taux au comptant. Notre périmètre ciblé et notre actualisation annuelle maintiennent les chiffres contemporains et comparables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,59 Md USD (2025) | Mordor Intelligence | - |

| 7,44 Md USD (2024) | Global Consultancy A | Inclut les abonnements aux plateformes et les thérapies numériques |

| 5,86 Md USD (2023) | Trade Journal B | Utilise la base 2023 et la croissance sans normalisation des ASP |

| 0,36 Md USD (2018) | Industry Analyst C | Se concentre uniquement sur le segment des injectables |

Ces contrastes montrent comment notre périmètre rigoureux, la validation au niveau des variables et l'actualisation annuelle offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des données tangibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des dispositifs connectés d'administration de médicaments d'ici 2031 ?

Il est prévu qu'il atteigne 4,37 milliards USD d'ici 2031, avec un CAGR de 15,43 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide parmi les dispositifs connectés ?

Les injecteurs portables affichent la croissance la plus élevée à un CAGR de 18,48 % à mesure que les biologiques à volume élevé migrent des centres de perfusion vers des patchs à domicile.

Quelles mesures politiques stimulent l'adoption en Asie-Pacifique ?

La Chine rembourse les données des inhalateurs connectés, l'Inde relie les journaux des stylos à insuline aux identifiants de santé nationaux, et le Japon accélère l'autorisation des stylos connectés dans le cadre de la voie Sakigake.

Pourquoi le diabète représente-t-il une opportunité clé ?

Les pompes à insuline en boucle fermée intègrent la surveillance continue du glucose, portant les revenus annuels des dispositifs et des logiciels à environ 4 800 USD par utilisateur et générant un CAGR de 19,98 %.

Comment les réglementations sur la durabilité façonnent-elles les choix de conception ?

La directive DEEE de l'UE et des lois similaires poussent les fabricants vers l'électronique réutilisable ou les étiquettes NFC sans batterie pour répondre aux objectifs stricts de reprise et de recyclage.

Dernière mise à jour de la page le: