Taille et parts du marché des dispositifs implantables d'administration de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

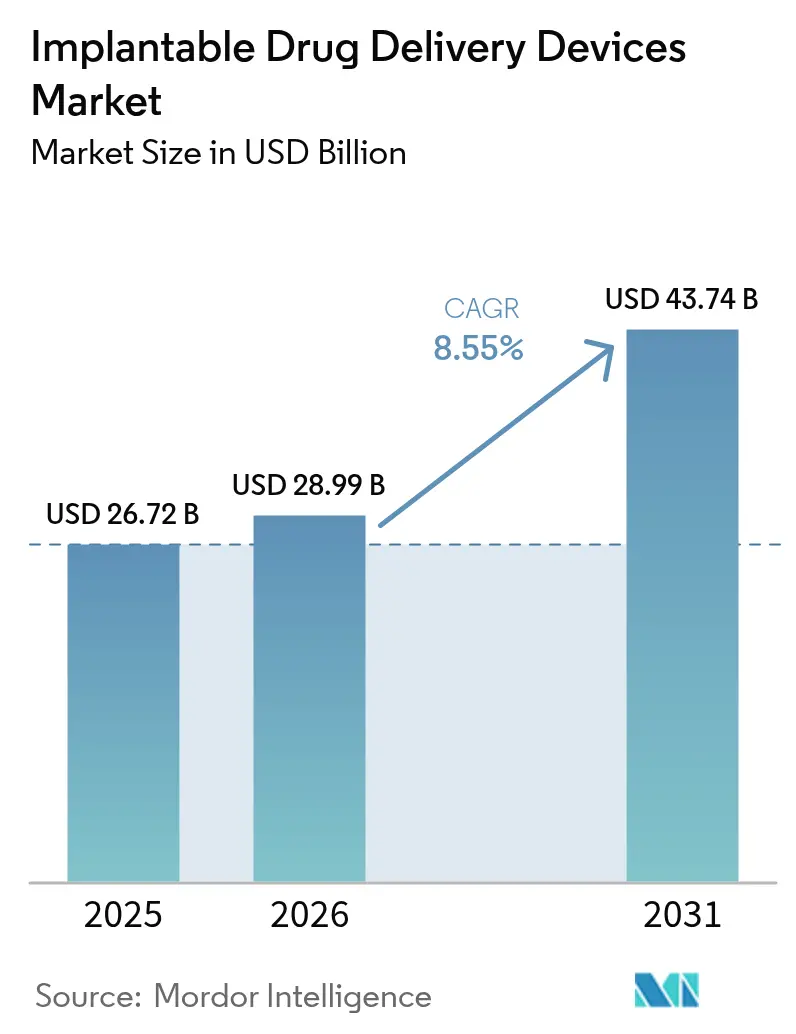

| Taille du Marché (2026) | 28.99 Milliards de dollars |

| Taille du Marché (2031) | 43.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs implantables d'administration de médicaments par Mordor Intelligence

La taille du marché des dispositifs implantables d'administration de médicaments en 2026 est estimée à 28,99 milliards USD, en hausse par rapport à la valeur de 2025 de 26,72 milliards USD, avec des projections pour 2031 atteignant 43,74 milliards USD, progressant à un TCAC de 8,55 % sur la période 2026-2031. Cette croissance reflète la transition régulière des schémas thérapeutiques larges vers une médecine de précision qui minimise l'exposition systémique, améliore l'observance et réduit les procédures répétées. La prévalence croissante des maladies chroniques, l'adoption plus large des techniques mini-invasives et les avancées dans les matériaux biorésorbables élargissent conjointement les indications cliniques tout en réduisant les risques de complications à long terme. L'innovation rapide en oncologie, en ophtalmologie et dans les soins métaboliques soutient de nouveaux flux de revenus qui complètent la base cardiovasculaire établie. La concurrence s'intensifie à mesure que les entreprises pharmaceutiques et les start-ups biotechnologiques introduisent des dispositifs hybrides médicament-dispositif, contraignant les fabricants de dispositifs en place à accélérer les alliances en R&D et les renouvellements de portefeuille. Les régulateurs répondent en publiant des lignes directrices sur les produits combinés qui équilibrent la sécurité avec un accès accéléré, soutenant ainsi l'appétit des investisseurs pour les plateformes disruptives.

Points clés à retenir

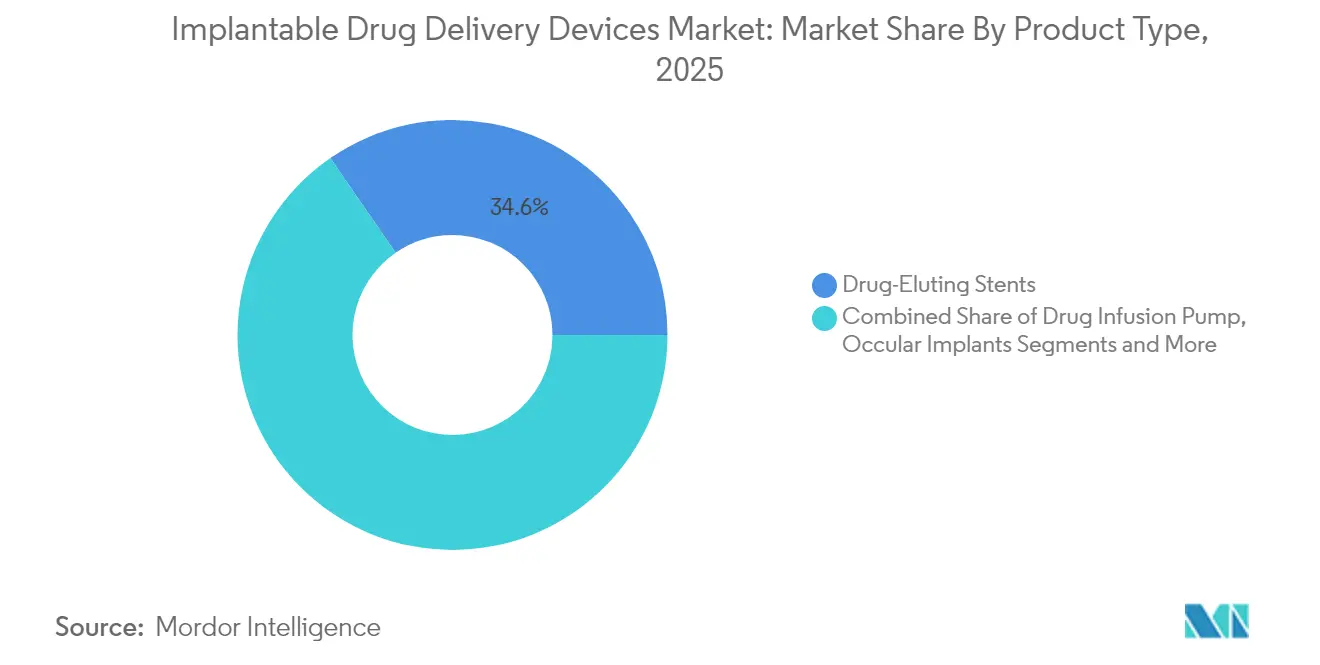

- Par type de produit, les stents à élution médicamenteuse ont dominé avec une part de revenus de 34,62 % en 2025 ; les stents biorésorbables devraient progresser à un TCAC de 9,95 % d'ici 2031.

- Par technologie, les implants non biorésorbables détenaient 57,41 % de la part du marché des dispositifs implantables d'administration de médicaments en 2025, tandis que les formats biorésorbables sont prévus d'afficher un TCAC de 10,23 % jusqu'en 2031.

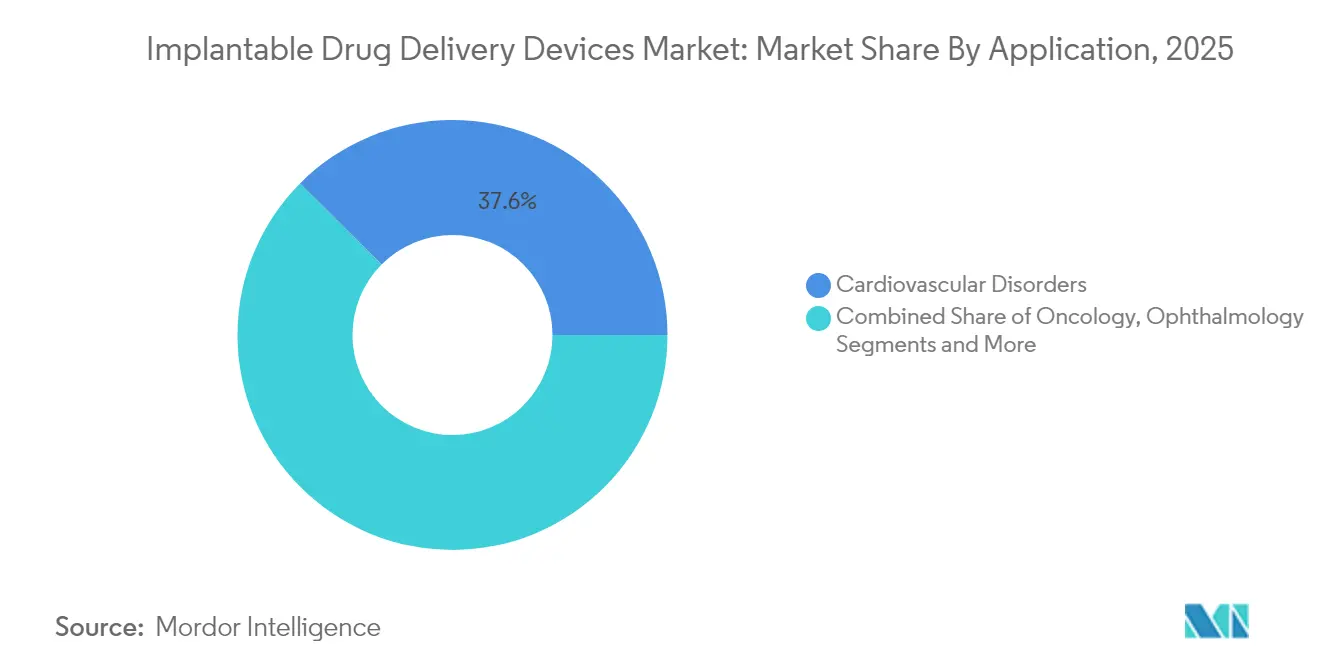

- Par application, les thérapies cardiovasculaires représentaient 37,55 % de la taille du marché des dispositifs implantables d'administration de médicaments en 2025 ; les applications en oncologie devraient s'étendre à un TCAC de 9,56 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux détenaient une part de 48,55 % en 2025, tandis que les établissements de soins ambulatoires devraient connaître la croissance la plus rapide à un TCAC de 8,93 % d'ici 2031.

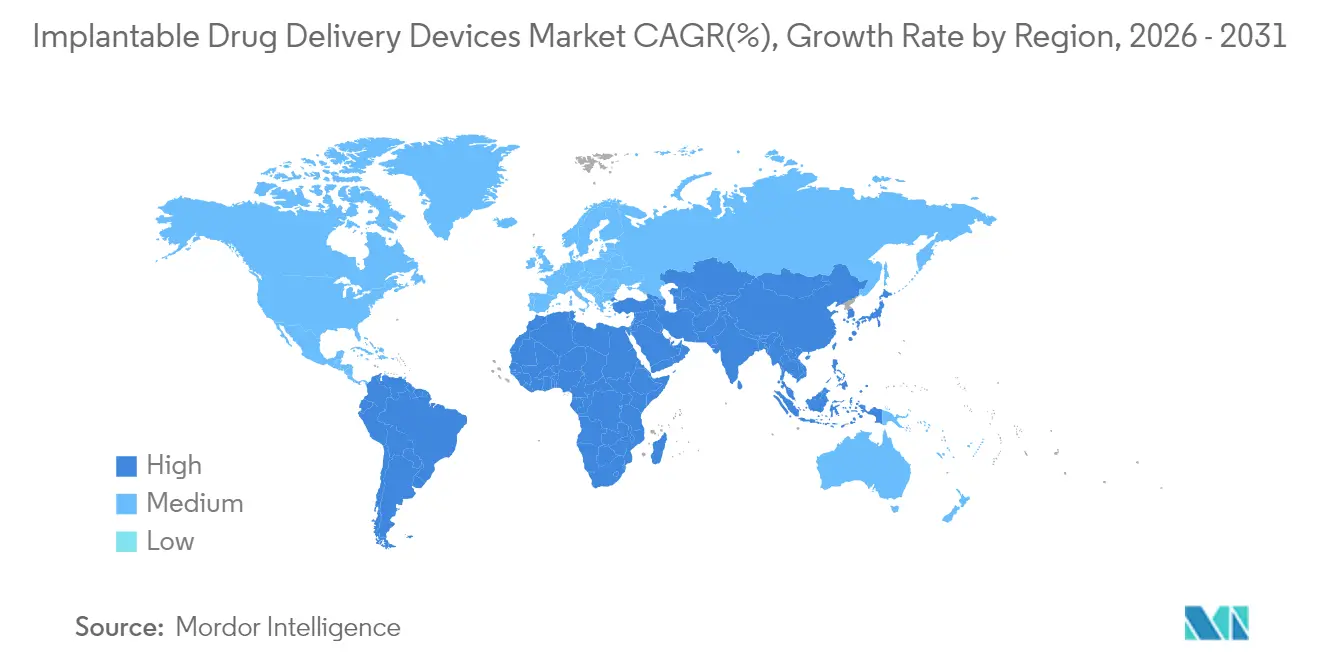

- Par géographie, l'Amérique du Nord maintenait une part de 40,62 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,34 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs implantables d'administration de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte charge des maladies chroniques | 2.4% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour l'administration ciblée et prolongée de médicaments | 1.8% | Amérique du Nord, Europe et APAC développée (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Avancées dans les matériaux biocompatibles et la microtechnologie | 1.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande croissante de procédures mini-invasives | 1.2% | Mondial, avec une adoption plus élevée dans les régions développées | Moyen terme (2-4 ans) |

| Avantages associés à l'utilisation des systèmes implantables d'administration de médicaments et sensibilisation des patients | 0.9% | Amérique du Nord, Europe et centres urbains en APAC | Moyen terme (2-4 ans) |

| Intégration de capteurs intelligents et de la télémétrie sans fil permettant une modulation de dose personnalisée en temps réel | 0.7% | Amérique du Nord, Europe et APAC développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte charge des maladies chroniques

La forte prévalence des maladies chroniques sous-tend une demande soutenue pour les solutions implantables. En 2024, 60 % des adultes américains vivaient avec au moins une maladie chronique, les maladies cardiovasculaires seules étant projetées à affecter 45,1 % de la population nationale d'ici 2035.[1],Centers for Disease Control and Prevention, "Vivre avec une maladie chronique," cdc.gov [2]Journal de l'Association américaine du cœur, "Prévalence et mortalité des maladies cardiovasculaires," ahajournals.org Les hôpitaux et les payeurs privilégient donc des thérapies ciblées et à action prolongée qui réduisent les réadmissions hospitalières et les coûts à long terme de la pharmacothérapie. Les stents à élution médicamenteuse et les échafaudages biorésorbables émergents traitent la resténose tout en minimisant l'exposition systémique aux médicaments, renforçant la confiance des cliniciens et alimentant les budgets d'approvisionnement. Des tendances similaires apparaissent en Europe et en Asie à revenus élevés, où le vieillissement démographique amplifie les lacunes dans le traitement des maladies chroniques.

Préférence croissante pour l'administration ciblée et prolongée de médicaments

Les prestataires de soins de santé privilégient de plus en plus l'administration contrôlée et spécifique au site qui réduit la fréquence de dosage, la toxicité et les défaillances d'observance. Les réservoirs implantables libèrent les principes actifs pharmaceutiques sur plusieurs mois plutôt qu'en quelques heures, améliorant les résultats dans le glaucome, les douleurs chroniques et les troubles endocriniens. Les payeurs apprécient la réduction des visites répétées en pharmacie et des soins d'urgence, tandis que les patients bénéficient de moins d'effets secondaires et d'une moindre perturbation de leur mode de vie. Collectivement, ces avantages catalysent des plans d'achat pluriannuels au sein des organisations de soins responsables aux États-Unis et des systèmes basés sur la valeur en Europe occidentale.

Avancées dans les matériaux biocompatibles et la microtechnologie

Les avancées en chimie des polymères et en micro-usinage élèvent les capacités et la sécurité des dispositifs. Les échafaudages en acide poly-L-lactique de nouvelle génération maintiennent l'intégrité mécanique et l'élution médicamenteuse jusqu'à 150 jours tout en se dissolvant en 24 mois, comme documenté dans une étude du Journal of Biomaterials Science de 2025.[3]Journal of Biomaterials Science, "Avancées dans les systèmes d'administration de médicaments utilisant des polymères biodégradables," tandfonline.com Les alliages de magnésium et les mélanges de tyrocore élargissent encore la boîte à outils thérapeutique en réduisant les temps de dégradation et en améliorant la radiopacité. Les techniques complémentaires de modification de surface améliorent l'hémocompatibilité des implants en titane, réduisant les taux de rejet. Ces avancées matérielles élargissent directement le marché des dispositifs implantables d'administration de médicaments en surmontant les contraintes antérieures de durabilité et d'inflammation.

Demande croissante de procédures mini-invasives

Les cliniciens et les patients se tournent vers l'implantation par cathéter ou par voie mini-invasive qui réduit le risque d'infection, raccourcit les séjours hospitaliers et facilite la sortie le jour même. La plateforme intraoculaire SpyGlass, implantée lors d'une chirurgie de la cataracte de routine, a réduit la pression intraoculaire de 43,7 % à 18 mois chez des sujets atteints de glaucome, éliminant les gouttes topiques pour tous les participants. Les progrès parallèles dans l'administration par cathéter cardiovasculaire ont élargi l'éligibilité aux personnes âgées fragiles autrefois exclues des procédures ouvertes, renforçant les volumes procéduraux dans les centres chirurgicaux ambulatoires.

Problèmes de sécurité et rappels de produits

La vigilance réglementaire reste élevée à la suite de rappels très médiatisés, comme l'incident BioZorb de 2024, qui a incité la FDA à émettre une lettre d'avertissement soulignant la nécessité d'une surveillance robuste après la mise sur le marché.[4]Agence américaine des produits alimentaires et médicamenteux, "Rappels de dispositifs médicaux," Agence américaine des produits alimentaires et médicamenteux, fda.gov Même des événements isolés peuvent diminuer la confiance des chirurgiens et retarder les cycles d'approvisionnement, en particulier dans les marchés sensibles au remboursement tels que l'Allemagne ou le Japon. Les entreprises doivent donc démontrer des cadres complets de gestion des risques et une communication transparente sur les actions sur le terrain pour préserver la confiance des cliniciens et protéger les trajectoires de croissance.

Compatibilité médicamenteuse limitée avec les nouvelles matrices biodégradables

Environ 30 % des candidats en oncologie testés en 2025 présentaient une stabilité insuffisante ou des pharmacocinétiques altérées lorsqu'ils étaient chargés dans des polymères biodégradables. Les biologiques de grande molécule restent particulièrement difficiles car l'intégrité conformationnelle peut souffrir lors du durcissement ou de la dégradation des polymères. Des innovations en formulation et de nouveaux excipients sont en cours de développement, mais allongent les délais de R&D et élèvent les coûts unitaires, freinant temporairement la pénétration dans les catégories thérapeutiques complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les stents biorésorbables reconfigurent les priorités concurrentielles

Le paysage des produits a atteint une taille estimée du marché des dispositifs implantables d'administration de médicaments de 26,72 milliards USD en 2025, avec les stents à élution médicamenteuse capturant 34,62 % de la part grâce à la prévention avérée de la resténose. Les stents biorésorbables, cependant, affichent le TCAC le plus rapide de 9,95 % sur la promesse de se dissoudre après la guérison et ainsi d'éviter la thrombose tardive. L'autorisation FDA de 2024 pour l'échafaudage Esprit d'Abbott a stimulé les mises à jour des formulaires hospitaliers aux États-Unis et au Royaume-Uni. En ophtalmologie, les implants intracamérulaires de trois ans tels que la plateforme bimatoprost de SpyGlass améliorent l'observance des patients et augmentent la demande des cliniques spécialisées. Les pompes à perfusion médicamenteuse restent un pilier dans les indications de la douleur et du diabète, et les pompes osmotiques programmables font leur entrée en neurologie, offrant un micro-dosage qui correspond aux rythmes circadiens.

Les données cliniques croissantes accélèrent l'adoption par les médecins. Les données randomisées montrent que les échafaudages biorésorbables atteignent des taux de revascularisation comparables aux stents métalliques permanents à un an, tout en évitant le besoin d'une thérapie antiplaquettaire double à vie. Ces avantages résonnent dans les marchés émergents où l'observance médicamenteuse est variable. Parallèlement, les implants contraceptifs conservent une niche stable, soutenus par une efficacité reconnue et un remboursement favorable. Collectivement, ces développements maintiennent le marché des dispositifs implantables d'administration de médicaments sur une trajectoire ascendante à mesure que les hôpitaux diversifient leurs inventaires pour s'aligner sur les parcours de soins axés sur les spécialités.

Par technologie : les plateformes biorésorbables dominent la vague d'innovation

Les formats non biorésorbables ont dominé les revenus de 2025 à 57,41 %, reflétant des décennies de familiarité clinique. Pourtant, le profil de risque supérieur des systèmes dégradables portera la valeur du marché biorésorbable à un TCAC de 10,23 %. Les avancées récentes dans les gels de biopolymères présentées par la Société royale de chimie permettent une rétention de la résistance synchronisée et une modulation de la libération médicamenteuse. Les implants à diffusion contrôlée continuent de détenir la plus grande base installée grâce à leur ingénierie simple et à leur maintenance limitée. Les dispositifs à pression osmotique satisfont les états pathologiques nécessitant une précision à l'échelle du nanolitre, tandis que les implants à déclenchement magnétique — validés dans la recherche Nanoscale de 2025 — offrent une libération à la demande avec une précision au niveau du centimètre.

La miniaturisation des pompes électroniques bénéficie de la loi de Moore et des améliorations de la recharge sans fil, ouvrant des voies pour le déploiement dans les soins à domicile. Les matrices à dégradation polymère séduisent les oncologues qui recherchent une cinétique prévisible pour la chimiothérapie locale. Ensemble, ces tendances diversifient les sources de revenus et renforcent la confiance à long terme dans le marché des dispositifs implantables d'administration de médicaments.

Par application : l'oncologie démontre l'adoption clinique la plus rapide

Les applications cardiovasculaires ont conservé 37,55 % des revenus en 2025, mais l'oncologie illustre le TCAC le plus élevé de 9,56 % car les implants de chimiothérapie et d'immunothérapie localisés réduisent la toxicité systémique. Les pastilles biodégradables délivrant des agents chimiothérapeutiques dans les lits tumoraux réséqués prolongent désormais les intervalles sans progression dans les modèles de glioblastome et de cancer pancréatique. L'ophtalmologie avance également rapidement : l'implant de latanoprost de PolyActiva a maintenu son efficacité pendant six mois dans les essais de phase II, signalant un potentiel plus large pour les maladies oculaires chroniques. La douleur chronique et la neurologie exploitent les pompes électroniques qui titrent le dosage via des algorithmes à distance, tandis que les troubles métaboliques s'appuient sur des pompes à insuline implantables qui imitent la sécrétion physiologique.

La prévalence croissante du cancer en Asie-Pacifique, associée à une capacité de radiothérapie sous-pénétrée, positionne les implants médicamenteux localisés comme des adjuvants rentables. Dans les soins cardiovasculaires, la disponibilité de solutions d'échafaudage en dessous du genou propulse les volumes de traitement des artériopathies périphériques. Ces dynamiques maintiennent le marché des dispositifs implantables d'administration de médicaments diversifié à travers les spécialités cliniques.

Par utilisateur final : les établissements ambulatoires captent l'élan de l'expansion

Les hôpitaux et centres chirurgicaux représentaient 48,55 % des revenus de 2025, reflétant la complexité et le financement des soins aigus. Néanmoins, la migration vers les soins ambulatoires propulsera les établissements ambulatoires à un TCAC de 8,93 % à mesure que la miniaturisation des dispositifs et les techniques par cathéter réduisent les temps de procédure. Les données Medicare montrent que les taux de paiement des centres de chirurgie ambulatoire sont inférieurs à ceux des services hospitaliers de consultation externe, incitant les payeurs à réorienter les interventions électives. Les cliniques ophtalmologiques spécialisées intègrent les implants d'administration médicamenteuse dans les flux de travail standard de la cataracte, tandis que les modèles de soins à domicile étendent leur portée via des tableaux de bord de surveillance à distance qui ajustent le dosage sans visites en clinique.

Les populations qui s'urbanisent en Asie et en Amérique latine préfèrent les centres ambulatoires pour leur commodité et leurs cofinancements moins élevés, accélérant l'approvisionnement en dispositifs. Les hôpitaux répondent en lançant des unités d'implantation dédiées le jour même, garantissant que le secteur des dispositifs implantables d'administration de médicaments reste adaptable aux réformes de la dispensation des soins.

Analyse géographique

L'Amérique du Nord a défendu une part de revenus de 40,62 % en 2025, soutenue par un remboursement robuste, une R&D concentrée et une adaptation politique rapide. Les communications pilotes de la FDA en 2024 ont amélioré la transparence des rappels tout en promettant des examens prioritaires pour les produits combinés novateurs. Cet environnement soutient des cycles de produits continus et l'adoption précoce des pompes à intelligence artificielle. Les États-Unis contribuent à environ 85 % des ventes régionales à mesure que les centres ambulatoires ajoutent des procédures sur dispositifs pour compenser le retard de chirurgie élective.

L'Europe se classe deuxième ; l'Allemagne et le Royaume-Uni ancrent la demande grâce aux investissements en cardiologie et en oncologie. La mise en œuvre du règlement sur les dispositifs médicaux implique des consultations supplémentaires de l'Agence européenne des médicaments pour les combinaisons médicament-dispositif, prolongeant la compilation des dossiers tout en renforçant la crédibilité clinique. Malgré ces obstacles, les innovateurs locaux bénéficient de subventions publiques ciblant la recherche sur les échafaudages biodégradables, renforçant la compétitivité à long terme.

L'Asie-Pacifique affiche le TCAC le plus rapide de 9,34 %, propulsé par l'épidémiologie des maladies chroniques, l'expansion de l'assurance et la fabrication nationale. Le segment des dispositifs médicaux chinois a progressé de plus de 15 % par an, avec les implantables mis en avant comme secteur stratégique dans le 14e Plan quinquennal. La démographie super-vieillissante du Japon se traduit par des volumes disproportionnés de cas en ophtalmologie et en cardiovasculaire, tandis que l'Inde tire parti des partenariats public-privé hospitaliers pour améliorer la capacité des laboratoires de cathétérisme. Les essais collaboratifs avec des partenaires occidentaux raccourcissent les courbes d'apprentissage, injectant de la crédibilité dans les implants locaux et amplifiant les perspectives d'exportation.

L'Amérique latine et le Moyen-Orient/Afrique progressent plus graduellement, contraints par les droits de douane à l'importation et les pénuries de spécialistes. Néanmoins, les nations du Conseil de coopération du Golfe élargissent l'adoption grâce aux méga-hôpitaux financés par le gouvernement, tandis que les assureurs privés brésiliens soutiennent les déploiements de stents biorésorbables dans les centres urbains de premier rang. Le télé-mentorat transfrontalier atténue les déficits de formation et ouvre des ventes unitaires supplémentaires.

Paysage réglementaire

Les dispositifs implantables d'administration de médicaments sont largement réglementés en tant que produits combinés, nécessitant une supervision coordonnée des composants médicamenteux et dispositifs à travers les contrôles de conception, les preuves cliniques et la surveillance post-commercialisation. Aux États-Unis, le 21 CFR Part 4 établit les exigences CGMP pour les produits combinés, liant la conformité à la fois aux CGMP pharmaceutiques (21 CFR parts 210/211) et aux exigences de système de qualité des dispositifs. Cela affecte les fabricants qui intègrent le remplissage-finition du médicament à l'assemblage de l'implant.

Un changement récent de conformité qualité pour les composants dispositifs est le FDA Quality Management System Regulation (QMSR), effectif le 2 février 2026, qui aligne plus étroitement les exigences de qualité des dispositifs avec l'ISO 13485:2016 et soutient l'harmonisation mondiale pour les entreprises exploitant des systèmes qualité multi-régionaux. Le 26 juin 2025, la FDA a publié un projet de directive sur les exigences d'Unique Device Identifier (UDI) pour les produits combinés, renforçant les attentes en matière d'étiquetage et de traçabilité pour les composants dispositifs. En Europe, les produits combinés se situent à l'interface du MDR 2017/745 et des règles applicables aux produits médicinaux, avec le soutien de l'EMA via sa coordination opérationnelle des produits combinés ; l'EMA a également révisé sa FAQ en février 2025 en introduisant un concept de déclaration de conformité aux General Safety and Performance Requirements (GSPR) pour le Marketing Authorisation Holder (MAH), applicable à certains dispositifs de Classe I utilisés dans des combinaisons intégrales, ajoutant des considérations documentaires et d'interaction avec les organismes notifiés.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matériaux avancés et l'approvisionnement en API, la fabrication de composants et de sous-ensembles (cathéters, réservoirs, pompes, éléments microfluidiques), l'intégration médicament-dispositif (y compris le remplissage-finition stérile le cas échéant), la stérilisation, l'emballage final et l'étiquetage, ainsi que la distribution via les circuits hospitaliers et les cliniques spécialisées. Les intrants en amont comprennent généralement des polymères biocompatibles et biorésorbables et des métaux de qualité implant, ainsi que des composants de précision qui doivent répondre aux exigences d'implantation à long terme, y compris les attentes de biocompatibilité de type USP Class VI et une performance validée sur des durées de résidence prolongées.

Pour les produits combinés implantables, l'exécution de fabrication se concentre sur un ensemble restreint de capacités : usinage de précision ou microfabrication, traitement aseptique, stérilisation validée, et systèmes qualité intégrés capables de répondre aux attentes pharmaceutiques et dispositifs. Les CDMO et fournisseurs spécialisés se positionnent de plus en plus comme des partenaires de bout en bout, combinant la fabrication du dispositif avec la manipulation du produit médicamenteux pour réduire le risque de transfert et les lacunes documentaires. Les principaux goulots d'étranglement comprennent les longs délais pour l'outillage sur mesure, la capacité limitée des fournisseurs à qualifier des matériaux de qualité implantable à grande échelle, et le fardeau de la validation de biocompatibilité et du contrôle des changements, qui peuvent ralentir la double source d'approvisionnement et faire de la continuité d'approvisionnement un facteur de différenciation pour les acteurs établis.

Paysage concurrentiel

Le marché des dispositifs implantables d'administration de médicaments présente une fragmentation modérée caractérisée par des portefeuilles qui se chevauchent entre les grandes entreprises de dispositifs médicaux, les sociétés pharmaceutiques et les start-ups agiles. Medtronic, Boston Scientific et Abbott détiennent des parts notables dans les stents cardiovasculaires, bénéficiant de la confiance établie des chirurgiens et des remises d'approvisionnement liées à l'échelle. Pourtant, le leadership en matière d'innovation émerge de plus en plus de spécialistes en ophtalmologie et en oncologie tels que SpyGlass Pharma et PolyActiva, dont les cycles de R&D ciblés dépassent les processus des conglomérats.

Les alliances stratégiques établissent des liens entre la science des matériaux, la formulation médicamenteuse et l'analytique des capteurs. En 2025, Abbott a divulgué un prototype de pompe améliorée par l'IA qui ajuste le dosage en temps réel via un retour physiologique, signalant la convergence entre la santé numérique et les thérapeutiques implantables. Boston Scientific a élargi la portée de son pipeline grâce à des participations minoritaires dans des start-ups d'implants à déclenchement magnétique, se couvrant contre l'obsolescence par diffusion uniquement. Simultanément, les entreprises pharmaceutiques exploitent leurs portefeuilles médicamenteux pour lancer des implants combinés qui prolongent la protection de la propriété intellectuelle au-delà de l'expiration des molécules.

La sophistication réglementaire agit à la fois comme fossé et comme catalyseur. Les entreprises maîtrisant les soumissions de produits combinés sécurisent des délais de plusieurs années. À l'inverse, les faux pas — comme en témoigne le rappel de BioZorb — exposent à un risque de réputation et invitent des gains de parts pour les challengers. Dans toutes les régions, la consolidation des distributeurs génère un levier tarifaire, motivant les fabricants à adopter des canaux de vente directe ou de co-commercialisation avec les réseaux hospitaliers. Dans l'ensemble, le secteur récompense une technologie différenciée, des packages de preuves robustes et des stratégies d'accès au marché agiles.

Leaders du secteur des dispositifs implantables d'administration de médicaments

Medtronic PLC

Boston Scientific Corporation

Abbott Laboratories

Bayer AG

Bausch + Lomb Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace libre s'étend autour des implants intelligents et de longue durée qui réduisent le fardeau thérapeutique et soutiennent la personnalisation des traitements. Daré Bioscience fait progresser un concept d'Intelligent Drug Delivery System (IDDS) conçu pour une utilisation pluriannuelle avec une capacité de dosage à la demande basée sur MEMS, tandis que des travaux académiques rapportés en mars 2026 ont décrit des conceptions de pompes électrochimiques commandées à distance et des implants biohybrides combinant des cellules thérapeutiques modifiées avec de la bioélectronique sans fil pour la production multi-médicaments. Ces efforts déplacent la concurrence des plateformes à diffusion passive vers des systèmes actionnés électroniquement et bioélectroniques, créant un espace pour des offres différenciées en oncologie, troubles métaboliques et neurologie, où la précision du dosage et l'observance restent des contraintes persistantes.

L'alignement réglementaire et de fabrication ouvre également la voie à des fournisseurs mondiaux et des CDMO pour intégrer l'intégration médicament-dispositif dans des systèmes qualité conformes. Le FDA QMSR, effectif le 2 février 2026, incorpore l'ISO 13485:2016 par référence, soutenant des opérations qualité harmonisées pour les programmes multinationaux et réduisant les frictions pour les plateformes ciblant plusieurs régions. L'Europe continue de faire fonctionner les combinaisons intégrales via les exigences liées au MDR et les interfaces avec les produits médicinaux, ce qui augmente la demande pour des dossiers documentaires solides (y compris les preuves liées au GSPR le cas échéant) et un engagement plus précoce avec les organismes notifiés. Du côté des prestataires, la migration continue des procédures vers les milieux ambulatoires et les centres d'ophtalmologie spécialisés améliore le dossier économique pour les implants minimalement invasifs associés à des flux de suivi simplifiés, en particulier lorsque les dispositifs intègrent des fonctions de surveillance ou d'ajustement de dose.

Développements récents du secteur

- Juin 2026 : Bayer a finalisé son acquisition de Perfuse Therapeutics pour un paiement initial de 300 millions USD, ajoutant les droits sur un programme d'implant intravitréen à libération prolongée (PER-001) ciblant le glaucome et la rétinopathie diabétique. L'accord renforce le positionnement de Bayer dans l'ophtalmologie assistée par implant et accélère la profondeur du portefeuille dans les approches d'administration locale à action prolongée qui réduisent la dépendance à un dosage fréquent administré en clinique.

- Décembre 2025 : Medtronic a lancé le lancement commercial américain de son système MiniMed 780G avec le capteur Instinct fabriqué par Abbott. Ce déploiement fait progresser les flux de travail intégrés d'administration d'insuline liés à un capteur et souligne comment les partenariats entre dispositifs peuvent comprimer les délais d'intégration dans les plateformes de soins métaboliques combinant matériel, logiciel et consommables d'administration de médicaments.

- Août 2024 : Medtronic a annoncé l'approbation par la FDA du Simplera CGM et un partenariat mondial avec Abbott. L'élargissement de la disponibilité et de l'interopérabilité des capteurs soutient des écosystèmes d'administration en boucle fermée et connectés plus larges, influençant les décisions d'approvisionnement pour les solutions d'administration de médicaments adjacentes aux implants et à base de pompes dans les parcours diabétiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les dispositifs implantables qui administrent un médicament à l'intérieur du corps de manière contrôlée pendant au moins sept jours, qui peuvent être temporaires ou permanents et sont placés au moyen d'une procédure médicale.

Exclusions de périmètre : nous excluons les pompes à perfusion externes et les dispositifs d'administration portables pouvant être retirés sans procédure mineure.

Aperçu de la segmentation

- Par type de produit

- Stents à élution médicamenteuse

- Stents biorésorbables

- Pompes à perfusion médicamenteuse (y compris intrathécale)

- Implants intra-/trans-oculaires

- Implants contraceptifs

- Pompes osmotiques programmables

- Autres types de produits

- Par technologie

- Implants à diffusion contrôlée

- Implants à pression osmotique

- Implants à déclenchement magnétique

- À base de pompe (électronique / mécanique)

- À dégradation de matrice polymère

- Par application

- Troubles cardiovasculaires

- Oncologie

- Maladies auto-immunes / inflammatoires

- Obstétrique et gynécologie

- Ophtalmologie

- Douleur chronique et neurologie

- Troubles métaboliques (p. ex., diabète)

- Autres applications

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Soins ambulatoires et cliniques de la douleur

- Centres ophtalmologiques spécialisés

- Soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les limites cliniques et réglementaires de ce qui qualifie un dispositif implantable d'administration de médicaments, puis pour recueillir les principaux signaux de demande et d'offre pouvant être suivis d'année en année. Nous nous appuyons sur des sources publiques telles que la base de données de la US FDA et les directives sur les produits combinés, la US National Library of Medicine (ClinicalTrials.gov) pour l'activité du pipeline actif et des essais, et l'Organisation mondiale de la santé pour le contexte des maladies et des traitements.

Pour ancrer le modèle dans une utilisation réelle, nous consultons également des sources telles que les statistiques de santé de l'OCDE pour les indicateurs de procédures et de milieux de soins, et des revues à comité de lecture pour les preuves relatives à la longévité des implants, aux cycles de recharge et à l'impact sur l'observance. En complément, nous lisons les dépôts d'entreprises, les présentations aux investisseurs, les notes d'appels sur les résultats et la presse spécialisée réputée en dispositifs médicaux pour comprendre les lancements et les arrêts. Pour la standardisation et le recoupement, quelques abonnements payants sont utilisés pour les données financières et l'intelligence d'entreprise, ainsi que des bases de données de brevets et des vues sélectionnées au niveau des expéditions import-export lorsque cela aide à valider les mouvements de fabrication et de commerce. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques sont examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester le périmètre et les hypothèses avec des personnes qui observent le marché dans la pratique quotidienne, notamment des fabricants de dispositifs, des parties prenantes hospitalières et cliniques, et des médecins spécialistes impliqués dans les procédures d'implantation et le suivi. Nous couvrons également les distributeurs et les partenaires de service, puis nous assurons que la vue est équilibrée entre les principales géographies afin que les différences d'adoption et de tarification ne soient pas moyennées trop tôt.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 17 % | APAC : 48 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit selon une approche descendante et ascendante, où les bassins de procédures et de patients traités sont d'abord reconstitués par grandes zones thérapeutiques et milieux de soins, puis traduits en demande de dispositifs à l'aide d'une logique d'adoption et de remplacement. Les implants étant utilisés dans des parcours contrôlés et dirigés par les cliniciens, le modèle repose fortement sur le nombre de procédures éligibles réalisées, la fréquence de remplacement ou de recharge des implants, et la part de patients réellement orientés vers l'administration implantable.

Pour garder les calculs traçables, nous utilisons une courte liste d'intrants pratiques tels que la prévalence des maladies chroniques par indication, les volumes de procédures pertinents (lorsque disponibles), les hypothèses de durée moyenne d'implant et de cycle de recharge, les évolutions d'adoption vers les thérapies à action prolongée, et les fourchettes de prix par catégorie de dispositif et par région. Les prévisions sont exécutées à l'aide d'une analyse de scénarios, où chaque variable clé est déplacée dans une fourchette réaliste convenue lors des discussions avec les experts, et la trajectoire finale n'est sélectionnée qu'après que les résultats des scénarios correspondent aux schémas d'adoption clinique.

Des approximations ascendantes sélectives sont ensuite utilisées pour corroborer les totaux, telles que des vérifications échantillonnées de prix multipliés par le volume dans les pays prioritaires et des conversations avec les canaux sur les placements annuels typiques. Lorsque les données au niveau produit sont incomplètes, les lacunes sont comblées en utilisant des indicateurs proxy tels que la pénétration thérapeutique et la courbe de remplacement du parc installé, puis testées à nouveau lors d'entretiens de suivi avant de verrouiller le modèle.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs vérifications afin que les chiffres finaux ne dépendent pas d'une seule source ou d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les tendances des procédures, le calendrier de lancement et la dynamique de remplacement attendue, puis examinons les écarts au niveau régional et par catégorie pour repérer les valeurs aberrantes nécessitant une explication.

Si une estimation dépasse une fourchette raisonnable, les hypothèses sont revues et, si nécessaire, les experts sont recontactés pour confirmer ce qui a changé en pratique ou en tarification. Avant validation finale, le modèle passe par une revue analyste en plusieurs étapes, avec des vérifications de formules et des contrôles de cohérence d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'une revue finale avant livraison afin que les clients reçoivent la vue la plus récente.

Estimation du marché des dispositifs implantables d'administration de médicaments de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des tailles de marché différentes publiées pour les dispositifs implantables d'administration de médicaments, car chaque étude trace différemment la ligne de ce qui compte comme un implant, quelles zones thérapeutiques sont mises en avant, et quelle année est utilisée comme référence. Les différences proviennent également de la manière dont la tarification est traitée, car les prix catalogue, la tarification d'appel d'offres et la tarification réalisée mixte n'évoluent pas dans la même direction selon les régions.

En suivant les signaux de demande liés aux procédures et en actualisant les hypothèses de conversion avec les apports d'experts, Mordor Intelligence maintient le total lié aux dispositifs qui administrent des médicaments à l'intérieur du corps pendant au moins sept jours, plutôt que de mélanger des pompes externes amovibles ou un matériel d'administration de médicaments plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,99 milliards USD (2026) | |

| Cabinet de conseil mondial A | 29,32 milliards USD (2024) | Utilise une année de référence différente et peut appliquer un ensemble d'inclusion plus large pour les technologies implantables sans seuil de durée explicite, ce qui peut modifier les hypothèses de tarification et de volume selon les régions. |

| Éditeur sectoriel B | 13,29 milliards USD (2025) | Le total inférieur est cohérent avec un périmètre de produits et d'applications plus restreint et une trajectoire de croissance plus prudente, avec des horizons de prévision plus longs pouvant atténuer l'adoption à court terme et la progression du prix de vente moyen. |

L'écart entre les totaux publiés s'explique principalement par les limites de périmètre, le choix de l'année de référence, et la manière dont l'adoption et la tarification sont projetées. Notre approche reste transparente en liant la demande aux parcours cliniques et aux cycles de remplacement, puis en vérifiant le résultat avec des tests pratiques de prix multipliés par le volume afin que le chiffre puisse être reproduit et examiné.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs implantables d'administration de médicaments en 2026 ?

La taille du marché des dispositifs implantables d'administration de médicaments s'établit à 28,99 milliards USD en 2026 et devrait croître pour atteindre 43,74 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part de marché ?

Les stents à élution médicamenteuse ont dominé le marché avec une part de 34,62 % en 2025, grâce à une large adoption dans les interventions cardiovasculaires.

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs implantables d'administration de médicaments ?

L'Asie-Pacifique devrait connaître le TCAC le plus élevé sur la période de prévision (2026-2031).

Quel est le marché régional à la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 9,34 % jusqu'en 2031, portée par la hausse de l'incidence des maladies chroniques et l'accélération des investissements dans les soins de santé.

Quel domaine d'application affiche le taux de croissance le plus élevé ?

Les applications en oncologie devraient progresser à un TCAC de 9,56 % à mesure que les implants localisés réduisent la toxicité systémique de la chimiothérapie.

Comment les changements réglementaires affectent-ils la croissance du marché ?

Les nouvelles lignes directrices de la FDA sur les produits combinés et le règlement européen sur les dispositifs médicaux allongent les délais d'approbation mais offrent des voies plus claires, récompensant les entreprises qui s'alignent tôt sur des exigences de preuves renforcées.

Quelle tendance technologique façonnera la concurrence future ?

Les matériaux biorésorbables intégrant des capteurs de dosage à intelligence artificielle sont prêts à redéfinir la personnalisation des thérapies et pourraient ouvrir de nouvelles indications dans les troubles neurodégénératifs et métaboliques.

Dernière mise à jour de la page le: