Taille et part de marché des concentrés d'aspirat de moelle osseuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 221.39 Millions de dollars américains |

| Taille du Marché (2031) | 297.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

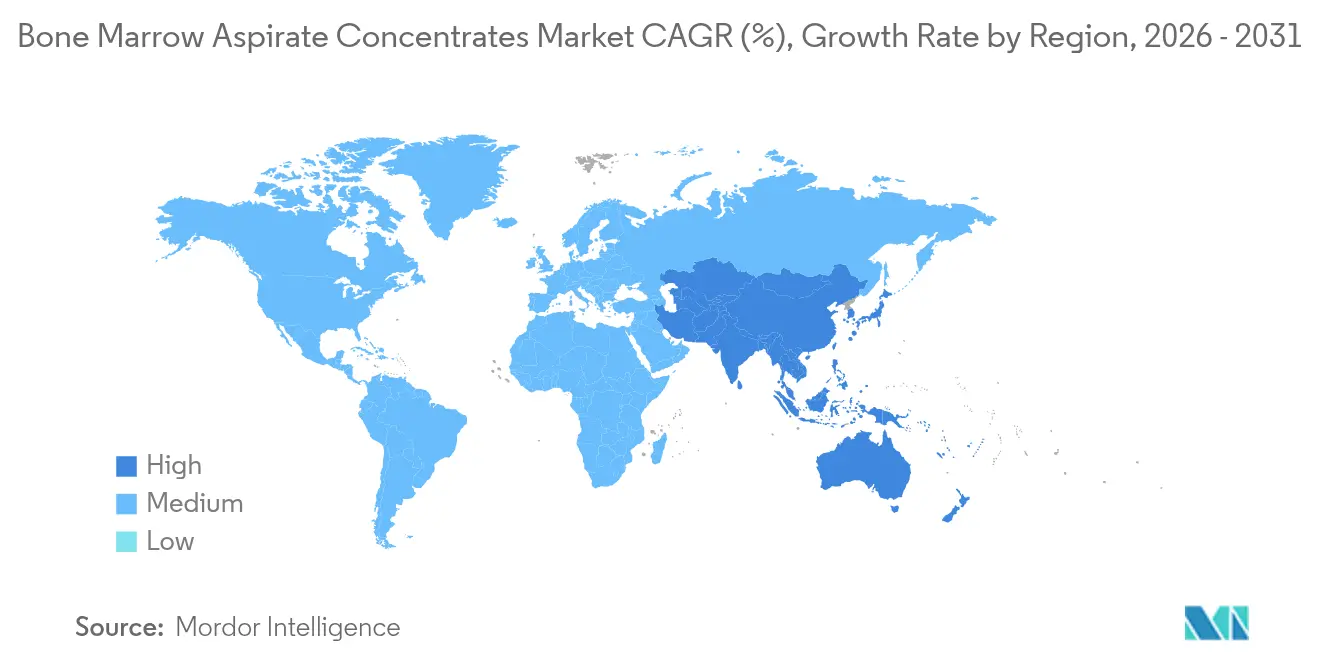

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

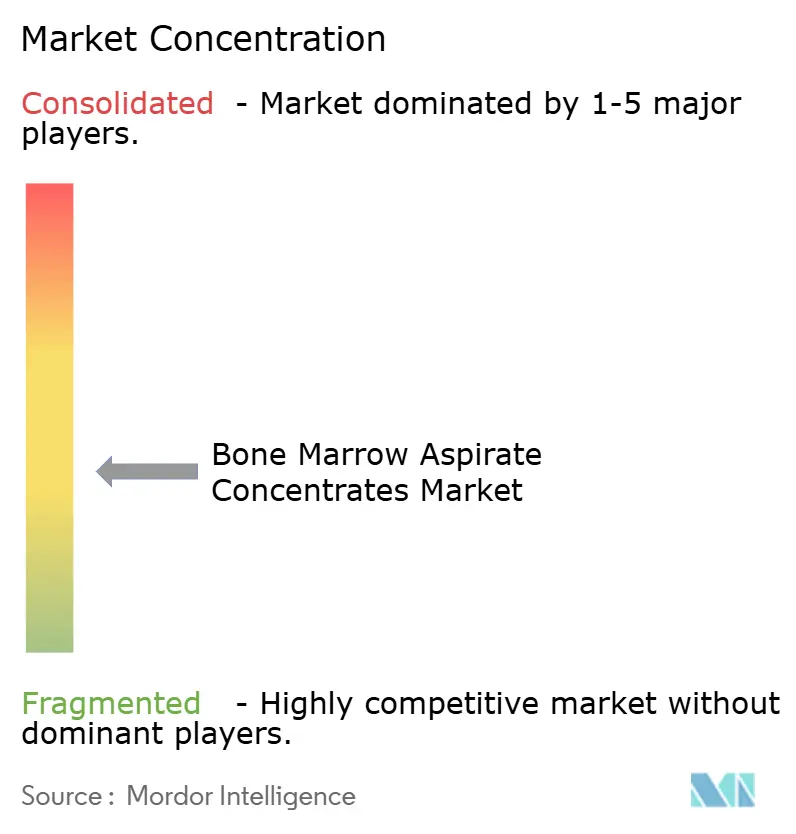

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des concentrés d'aspirat de moelle osseuse par Mordor Intelligence

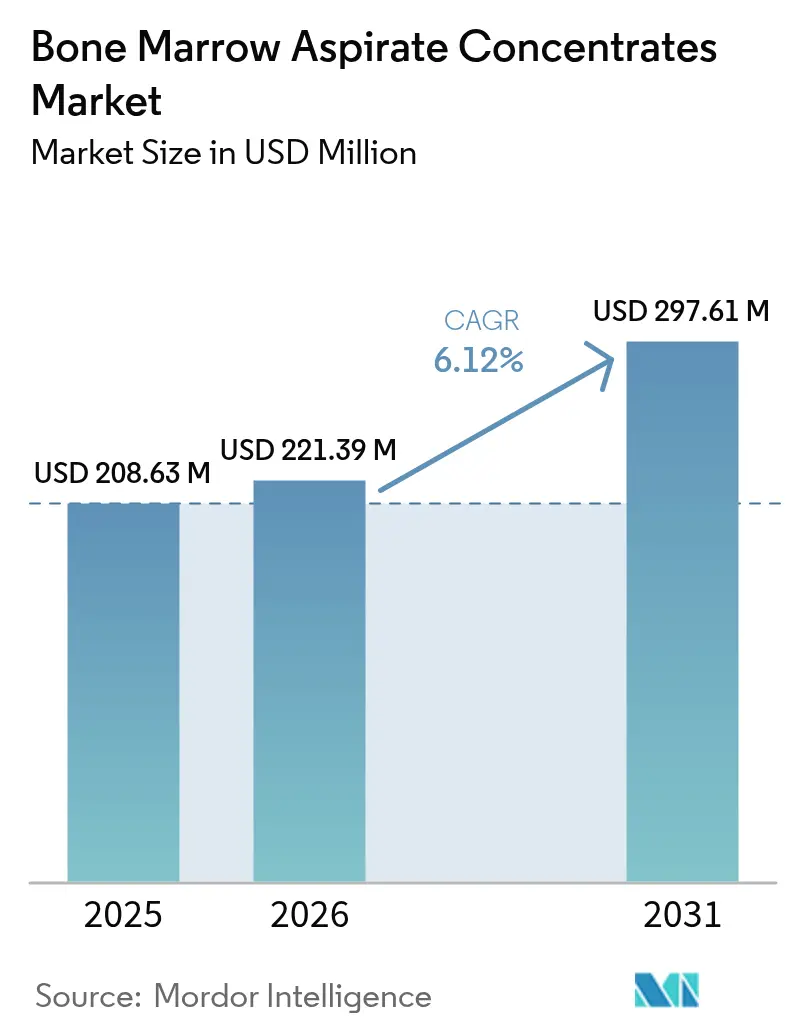

La taille du marché des concentrés d'aspirat de moelle osseuse devrait croître de 208,63 millions USD en 2025 à 221,39 millions USD en 2026 et devrait atteindre 297,61 millions USD d'ici 2031 à un CAGR de 6,12 % sur la période 2026-2031. La taille actuelle du marché des concentrés d'aspirat de moelle osseuse souligne l'adoption rapide des procédures régénératives mini-invasives, la validation clinique croissante pour les applications orthopédiques, et les améliorations technologiques constantes dans la centrifugation au point de soin. La multiplication des blessures sportives, les décisions favorables de couverture par les micro-payeurs, et les kits à usage unique automatisés élargissent l'accès des patients tout en réduisant le risque de contamination. Les principaux fabricants continuent d'affiner les systèmes en circuit fermé qui maintiennent la viabilité cellulaire, et les prestataires déplacent les volumes vers les centres chirurgicaux ambulatoires dans la recherche de coûts de procédure réduits et d'un débit patient plus rapide. Les partenariats stratégiques qui associent la banque de moelle osseuse aux matrices osseuses viables amplifient davantage l'intensité concurrentielle sur le marché des concentrés d'aspirat de moelle osseuse.

Principaux enseignements du rapport

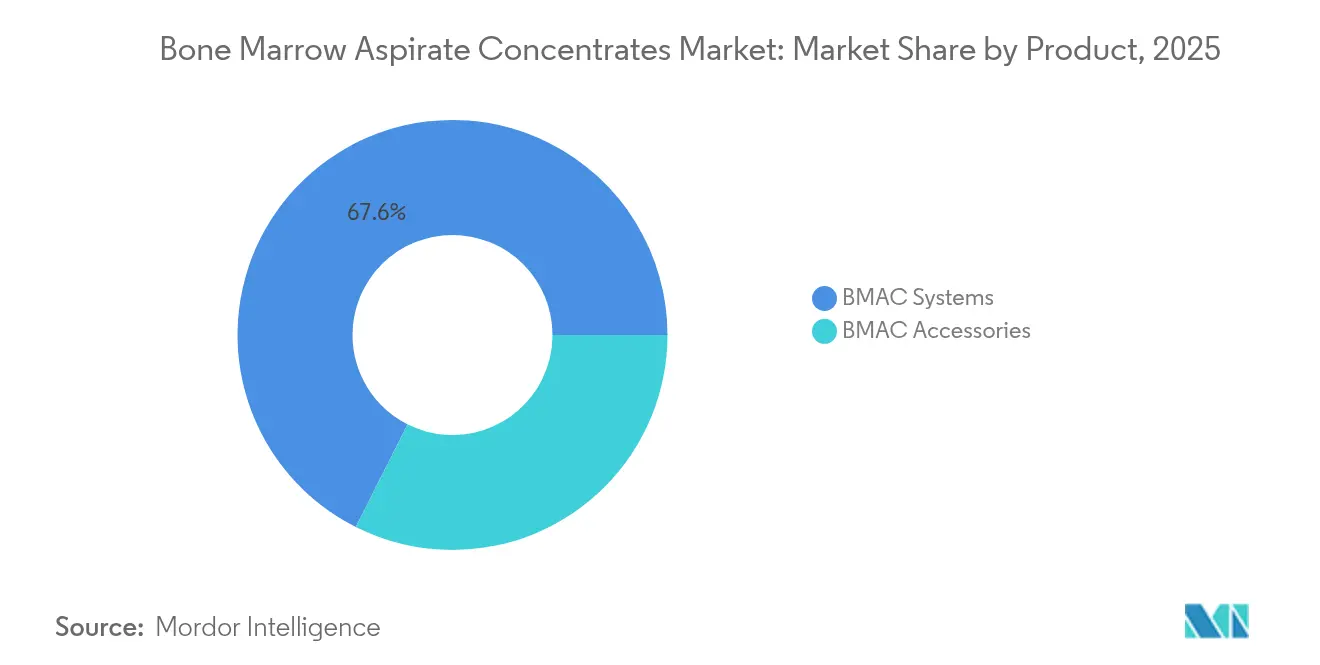

- Par produit, les systèmes ont dominé avec 67,58 % de la taille du marché des concentrés d'aspirat de moelle osseuse en 2025, tandis que les accessoires devraient se développer à un CAGR de 6,63 % jusqu'en 2031, mettant en évidence une trajectoire de croissance tirée par les consommables pour la taille du marché des concentrés d'aspirat de moelle osseuse.

- Par application, la chirurgie orthopédique représentait 41,12 % de la part de marché des concentrés d'aspirat de moelle osseuse en 2025 ; les usages dentaires et maxillo-faciaux progressent à un CAGR de 6,95 % jusqu'en 2031.

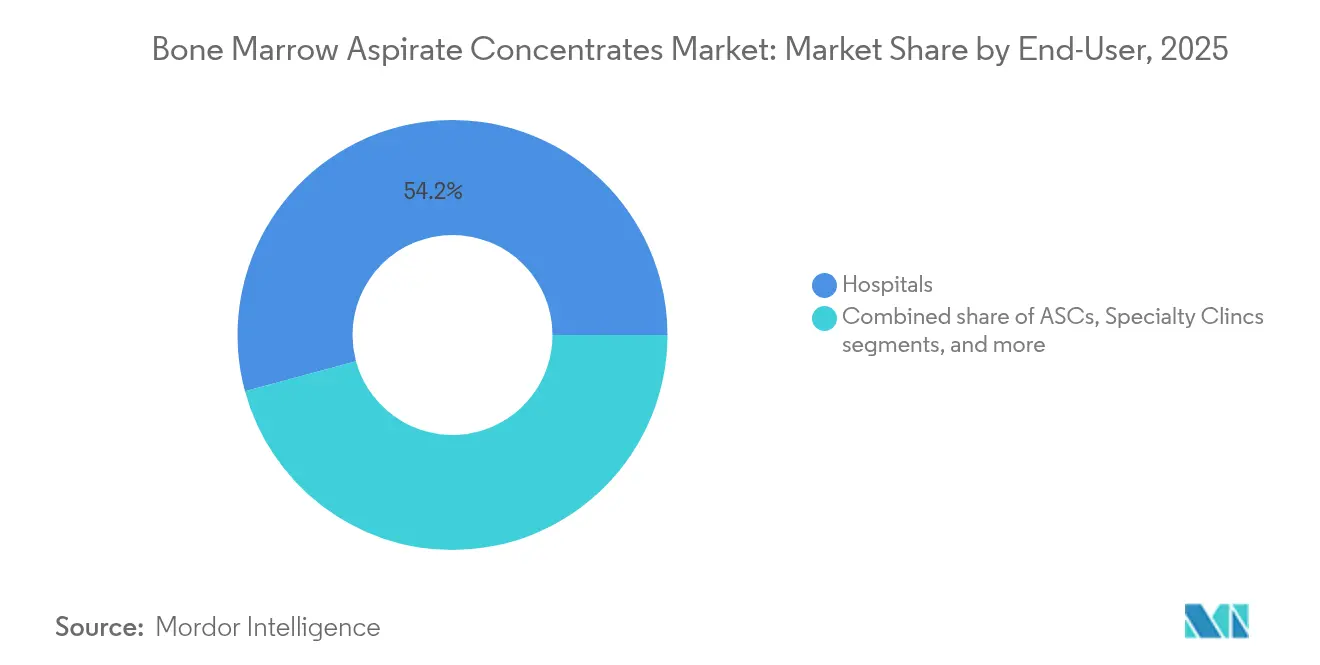

- Par utilisateur final, les hôpitaux détenaient une part de 54,21 % en 2025, tandis que les centres chirurgicaux ambulatoires représentent le canal à la croissance la plus rapide avec un CAGR de 6,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,27 % des revenus en 2025 ; l'Asie-Pacifique est prête à s'accélérer à un CAGR de 6,78 % jusqu'en 2031, reflétant des niveaux de maturité réglementaire et des schémas d'investissement divergents.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des concentrés d'aspirat de moelle osseuse

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des troubles musculo-squelettiques et des blessures liées au sport | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans la centrifugation en circuit fermé et les kits de concentrés d'aspirat de moelle osseuse au point de soin | +1.1% | Cœur Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des dépenses de santé — publiques et privées | +0.9% | Mondial, porté par les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des centres chirurgicaux ambulatoires proposant des biologiques | +0.8% | Amérique du Nord en premier lieu, extension vers l'Europe | Moyen terme (2-4 ans) |

| Décisions favorables de couverture par les micro-payeurs pour les procédures de concentrés d'aspirat de moelle osseuse | +0.7% | États-Unis principalement, couverture limitée dans l'UE | Court terme (≤ 2 ans) |

| Analyses de rendement cellulaire basées sur l'IA améliorant la prévisibilité des procédures | +0.5% | Amérique du Nord et certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles musculo-squelettiques et des blessures liées au sport

La prévalence croissante des troubles musculo-squelettiques stimule la demande d'options régénératives permettant d'éviter la chirurgie ouverte. Des cohortes à long terme documentent une amélioration fonctionnelle soutenue de l'arthrose du genou après des injections de concentrés d'aspirat de moelle osseuse, avec des scores IKDC s'améliorant[1]Pabinger, C., « L'injection de concentré d'aspirat de moelle osseuse apporte une amélioration durable de l'arthrose du genou : suivi sur quatre ans », Scientific Reports, nature.com de 56 à 73 sur quatre ans. Les athlètes professionnels et les seniors très actifs préfèrent désormais les traitements qui raccourcissent la rééducation et préservent l'intégrité articulaire. Parallèlement, les assureurs évaluent les économies réalisées grâce aux concentrés d'aspirat de moelle osseuse par rapport à l'arthroplastie, favorisant la couverture des lésions cartilagineuses à un stade précoce. Les spécialistes en orthopédie intègrent de plus en plus les concentrés d'aspirat de moelle osseuse dans les protocoles de coiffe des rotateurs, méniscaux et de fractures, renforçant la demande en aval pour les systèmes de moelle concentrée sur le marché des concentrés d'aspirat de moelle osseuse.

Avancées dans la centrifugation en circuit fermé et les kits au point de soin

Les nouvelles plateformes automatisées fournissent des numérations cellulaires reproductibles tout en préservant la stérilité, répondant ainsi aux préoccupations historiques de variabilité. Des études de phase I sur l'ostéonécrose utilisant BioCUE ont confirmé la sécurité et des rendements constants en progéniteurs en milieu ambulatoire. Les cartouches en circuit fermé rationalisent le flux de travail, permettant aux hôpitaux communautaires et aux centres chirurgicaux ambulatoires de lancer des programmes de concentrés d'aspirat de moelle osseuse sans laboratoires à salle blanche complète. Les capteurs optiques intégrés valident désormais la viabilité cellulaire en temps réel, permettant aux cliniciens d'adapter les volumes de concentré au profil de chaque patient. Les fournisseurs associent des cassettes à usage unique à des centrifugeuses de table compactes, un modèle qui réduit considérablement les barrières d'investissement pour les établissements et favorise une installation plus large sur le marché des concentrés d'aspirat de moelle osseuse.

Hausse des dépenses de santé (publiques et privées)

L'expansion des régimes d'assurance en Chine et en Inde accroît la disposition des patients à payer pour des biologiques de qualité supérieure. Les payeurs européens, sous des mandats basés sur la valeur, considèrent les concentrés d'aspirat de moelle osseuse comme une alternative rentable au remplacement articulaire lorsqu'ils sont administrés tôt. Les injections de capitaux dans la modernisation des hôpitaux permettent aux prestataires d'acquérir des dispositifs d'aspiration de nouvelle génération et de former le personnel aux protocoles régénératifs. Les chaînes hospitalières multinationales soutenues par des fonds de capital-investissement pilotent désormais des centres d'excellence en concentrés d'aspirat de moelle osseuse pour capter les flux de tourisme médical. Ces tendances de dépenses soutiennent collectivement une expansion soutenue à un chiffre moyen pour le marché des concentrés d'aspirat de moelle osseuse.

Expansion des centres chirurgicaux ambulatoires proposant des biologiques

Les centres chirurgicaux ambulatoires bénéficient des règles Medicare qui remboursent les procédures biologiques réalisées en milieu ambulatoire, générant des avantages de coûts[2]Centres pour les services Medicare et Medicaid, « Manuel de traitement des demandes Medicare, chapitre 14 : Centres chirurgicaux ambulatoires », cms.gov d'environ 30 % par rapport aux milieux hospitaliers. Des flux de travail ciblés permettent un débit élevé de cas et une planification prévisible, améliorant la productivité des médecins. Les opérateurs investissent dans des chariots de traitement cellulaire modulaires et des kits standardisés qui réduisent les temps de rotation. Les réseaux de centres chirurgicaux ambulatoires en banlieue collaborent avec des groupes orthopédiques pour proposer des injections de concentrés d'aspirat de moelle osseuse le jour même, intégrées à la kinésithérapie, un modèle centré sur le patient qui se répand géographiquement et amplifie la demande en consommables sur le marché des concentrés d'aspirat de moelle osseuse.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte variabilité / taux d'échec dans les études cliniques | -1.4% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Prix élevés des systèmes et des consommables | -0.8% | Marchés sensibles aux prix en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Absence de normes mondiales de préparation — obstacles réglementaires | -0.6% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Déclin lié à l'âge du rendement en cellules souches mésenchymateuses réduisant l'efficacité | -0.5% | Mondial, particulièrement dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte variabilité / taux d'échec dans les études cliniques

Les résultats varient sensiblement selon l'âge du donneur, la technique d'aspiration et le choix du dispositif, rendant difficile l'établissement de recommandations standardisées. Les essais comparatifs montrent des variations de récupération des progéniteurs pouvant atteindre un facteur cinq entre les plateformes commerciales. Des critères d'évaluation incohérents dans les études entravent la méta-analyse, ralentissant l'approbation des recommandations et la confiance des payeurs. Les donneurs âgés présentent un nombre plus faible d'unités formant des colonies, compliquant le traitement dans la principale population démographique orthopédique. Les examinateurs réglementaires exigent donc des critères de libération stricts, prolongeant les délais d'approbation et imposant des charges de coûts aux innovateurs sur le marché des concentrés d'aspirat de moelle osseuse.

Prix élevés des systèmes et des consommables

Les centrifugeuses automatisées dépassent souvent 100 000 USD et les kits à usage unique par procédure varient entre 500 et 1 500 USD, ce qui dissuade les petites cliniques. Les hôpitaux à budget contraint en Amérique latine retardent les mises à niveau, s'appuyant sur des dispositifs manuels qui produisent des concentrés sous-optimaux. Les remises négociées offertes par les multinationales ne compensent pas les droits de douane à l'importation dans certaines régions d'Asie du Sud-Est, poussant les médecins à se tourner vers des concentrés plaquettaires alternatifs. La modélisation du retour sur investissement reste difficile lorsque les volumes de procédures sont faibles, notamment dans les spécialités en dehors de l'orthopédie à fort trafic. Ces préoccupations de coûts plafonnent l'adoption pour le secteur des concentrés d'aspirat de moelle osseuse dans les économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes génèrent les revenus, les accessoires alimentent la croissance

Les systèmes ont généré 67,58 % de la taille du marché des concentrés d'aspirat de moelle osseuse en 2025, soulignant la nature capitalistique du développement de la capacité en concentrés d'aspirat de moelle osseuse dans les blocs opératoires. Les plateformes leaders telles que Harvest SmartPrep fournissent régulièrement des numérations de progéniteurs de tissu conjonctif plus élevées que leurs concurrents, soutenant une tarification premium sur le marché des concentrés d'aspirat de moelle osseuse. Les hôpitaux privilégient les interfaces à écran tactile intégrées et les rotors à auto-équilibrage qui réduisent le temps de préparation et les erreurs des techniciens. Les accessoires, comprenant les aiguilles d'aspiration et les cassettes jetables, ont enregistré la trajectoire la plus forte à un CAGR de 6,63 %, reflétant la demande récurrente de la base installée. Le kit B-MAN de SurGenTec, homologué par la FDA, illustre le pipeline de consommables qui améliorent la sécurité et rationalisent le flux de travail.

L'essor des accessoires est renforcé par les stratégies de chaîne d'approvisionnement hospitalière qui déplacent les dépenses d'investissement vers des coûts variables basés sur les cas. Les fournisseurs regroupent de plus en plus les contrats de service avec des consommables à prix réduit en échange d'engagements pluriannuels, garantissant des revenus prévisibles. Dans les comptes nord-américains matures, l'intensité de consommation par salle d'opération augmente à mesure que les médecins intègrent les concentrés d'aspirat de moelle osseuse dans l'arthroscopie, la fusion vertébrale et la prise en charge des fractures. Les centres asiatiques émergents commencent souvent par des kits d'aspiration manuels avant de migrer vers des centrifugeuses semi-automatisées, créant un parcours d'adoption progressif qui élargit le marché des concentrés d'aspirat de moelle osseuse.

Par application : l'orthopédie domine, le dentaire émerge

La chirurgie orthopédique a capturé une part de marché de 41,12 % des concentrés d'aspirat de moelle osseuse en 2025, soutenue par des preuves solides issues d'essais contrôlés randomisés pour la réparation du cartilage et la supériorité de la cicatrisation osseuse par rapport au débridement seul. Des études récentes montrent que les traitements percutanés par concentré de moelle osseuse pour les déchirures de la coiffe des rotateurs atteignent des taux de guérison de 73 % avec des améliorations fonctionnelles soutenues sur des périodes de suivi de 2 ans. Les spécialistes en médecine du sport déploient les concentrés d'aspirat de moelle osseuse pour réduire les temps d'arrêt et diminuer le risque de récidive, favorisant une utilisation répétée dans les cohortes d'élite et de loisirs. Les procédures dentaires et maxillo-faciales représentent l'indication à la croissance la plus rapide à un CAGR de 6,95 %, les parodontistes adoptant les concentrés d'aspirat de moelle osseuse pour améliorer l'ostéo-intégration et accélérer la consolidation des greffes osseuses.

Les autorités réglementaires traitent différemment les applications buccales, vertébrales et de cicatrisation des plaies, obligeant les fournisseurs à adapter les étiquetages et les dossiers de preuves cliniques. Les cliniques de soins des plaies exploitent le profil anti-inflammatoire des concentrés de moelle dans les ulcères chroniques, élargissant les volumes adressables. Les utilisations dans les cancers du sang et les troubles de la moelle restent confinées aux unités d'hématologie spécialisées mais maintiennent une demande stable car le savoir-faire en traitement est déjà intégré. La collaboration interdisciplinaire entre orthopédistes, dentistes et chirurgiens plasticiens élargit le transfert de connaissances, ce qui à son tour augmente les volumes de procédures pour le marché des concentrés d'aspirat de moelle osseuse.

Par utilisateur final : les hôpitaux en tête, les centres chirurgicaux ambulatoires s'accélèrent

Les hôpitaux contrôlaient 54,21 % de la taille du marché des concentrés d'aspirat de moelle osseuse en 2025 grâce à une large infrastructure d'imagerie, des équipes multidisciplinaires et une gestion des complications sur site. Les centres académiques mènent des essais à l'initiative des investigateurs qui consolident le leadership protocolaire et attirent des références complexes, élevant le nombre de procédures par établissement. Les centres chirurgicaux ambulatoires affichent cependant le CAGR le plus élevé à 6,74 % alors que les payeurs orientent les cas vers des milieux ambulatoires moins coûteux. L'optimisation des flux de travail, les suites biologiques dédiées et les séjours patients plus courts améliorent les rendements économiques pour les chirurgiens investissant dans la formation aux concentrés d'aspirat de moelle osseuse.

Les cliniques spécialisées s'alignent sur les segments d'auto-paiement où les patients aisés demandent des solutions régénératives en dehors des régimes de remboursement public. Les instituts de recherche maintiennent une part modeste axée sur les études translationnelles, mais leurs innovations se répandent souvent dans les sphères commerciales par le biais de licences. Les programmes de formation des fournisseurs ciblent désormais le personnel infirmier des centres chirurgicaux ambulatoires pour garantir le respect des techniques stériles, éliminant un obstacle historique à l'adoption dans les salles à rotation rapide. Collectivement, ces dynamiques diversifient le marché des concentrés d'aspirat de moelle osseuse et stabilisent les flux de revenus entre les types de prestataires.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 41,27 % de la part de marché des concentrés d'aspirat de moelle osseuse en 2025 et devrait afficher un CAGR de 5,15 % jusqu'en 2031. La région bénéficie de directives claires de la FDA sur les tests de sécurité pour les dispositifs à base de cellules, de voies 510(k) rationalisées et de la couverture Medicare pour certaines utilisations orthopédiques. Les hôpitaux des États-Unis ont été pionniers dans les techniques de prélèvement de moelle en grand volume qui sous-tendent les normes actuelles, et les réseaux de centres chirurgicaux ambulatoires continuent d'élargir l'accès dans les zones suburbaines. Le Canada et le Mexique se développent plus lentement, mais le tourisme médical transfrontalier vers les centres américains reste significatif, soutenant la croissance des procédures et la demande en accessoires annexes sur le marché des concentrés d'aspirat de moelle osseuse.

L'Europe suit avec un CAGR de 5,73 %, dynamisée par le règlement de l'UE de 2024 sur les substances d'origine humaine qui harmonise les normes de qualité entre les États membres. L'Allemagne, la France et le Royaume-Uni dominent les installations, s'appuyant sur des franchises orthopédiques établies et une assurance publique généreuse. Les marchés du Sud et de l'Est rattrapent progressivement leur retard grâce aux chaînes d'hôpitaux privés qui s'adressent aux touristes médicaux entrants à la recherche d'options régénératives. Le règlement sur les thérapies avancées de l'Agence européenne des médicaments donne aux fabricants des attentes plus claires en matière de dossiers, raccourcissant le délai de mise sur le marché et favorisant la parité concurrentielle.

L'Asie-Pacifique affiche la trajectoire la plus rapide à un CAGR de 6,78 % alors que le Japon, la Chine, l'Inde et l'Australie investissent massivement dans l'infrastructure régénérative. La PMDA japonaise régit une voie d'approbation bien définie illustrée par la commercialisation de Stemirac, établissant une référence pour les régulateurs régionaux. La Chine accélère les voies d'investigation pour les traitements aux cellules souches mésenchymateuses tandis que les assurances provinciales pilotent le remboursement des concentrés d'aspirat de moelle osseuse pour les lésions cartilagineuses sans mise en charge. Les hôpitaux orthopédiques privés indiens capitalisent sur le tourisme médical en provenance du Moyen-Orient et d'Afrique, installant des centrifugeuses de pointe et stimulant les importations d'accessoires. Ailleurs, les nations du CCG, le Brésil et l'Afrique du Sud allouent des dépenses pour attirer des patients transfrontaliers, complétant la demande mondiale pour le marché des concentrés d'aspirat de moelle osseuse.

Paysage concurrentiel

Le marché des concentrés d'aspirat de moelle osseuse est modérément fragmenté. Stryker, Zimmer Biomet et Johnson & Johnson exercent une profondeur de canal et une équité de marque orthopédique pour regrouper les kits de moelle avec le matériel de fixation. Arthrex et EmCyte se différencient par des algorithmes de séparation propriétaires qui améliorent la récupération de cellules viables, séduisant les chirurgiens qui privilégient la puissance biologique. Enovis s'est associé à Ossium Health pour distribuer OssiGraft, fusionnant la banque de moelle osseuse avec des matrices cryoconservées et ajoutant des solutions de greffe clés en main à son catalogue orthopédique.

L'intégration de l'IA émerge comme un avantage concurrentiel. Les plateformes qui quantifient la concentration de cellules nucléées en temps réel permettent la personnalisation des doses, réduisant le risque de retraitement et renforçant la fidélité des médecins. Les entrants de taille moyenne concèdent sous licence la technologie de capteurs plutôt que de développer de nouveaux matériels, réduisant les cycles de développement et s'alignant sur les centres chirurgicaux ambulatoires soucieux des coûts. L'intensité concurrentielle se répand dans les accessoires où les aiguilles, filtres et canules à usage unique offrent des marges attractives et des délais réglementaires plus courts. La concurrence par les prix reste atténuée en Amérique du Nord car les valeurs de procédures remboursées soutiennent une tarification premium des kits ; cependant, les appels d'offres asiatiques et latino-américains accordent de plus en plus d'importance aux coûts unitaires, poussant les acteurs établis à localiser leur production.

Les barrières à l'entrée comprennent les dépenses de validation, la formation des chirurgiens et les engagements d'études post-commercialisation exigés par les agences. Les portefeuilles de propriété intellectuelle couvrant la géométrie des rotors, la manipulation de la charge de surface cellulaire et la centrifugation multi-étapes constituent des fossés défendables. Néanmoins, des start-ups disruptives proposent des puces microfluidiques jetables qui contournent entièrement la centrifugation, promettant des dispositifs de table compacts adaptés aux petites cliniques. Si ces concepts mûrissent cliniquement, ils pourraient réduire les coûts matériels et déclencher une remise à zéro concurrentielle sur le marché des concentrés d'aspirat de moelle osseuse.

Leaders du secteur des concentrés d'aspirat de moelle osseuse

Arthrex, Inc

Johnson & Johnson Services, Inc.

Terumo Corporation

Stryker Corporation

Zimmer Biomet Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : La FDA a approuvé Ryoncil (remestemcel-L-rknd), la première thérapie allogénique par cellules stromales mésenchymateuses dérivées de la moelle osseuse pour la maladie aiguë du greffon contre l'hôte réfractaire aux stéroïdes chez l'enfant.

- Novembre 2024 : Capricor Therapeutics a obtenu les désignations de médicament orphelin et de médicament de thérapie avancée en Europe pour le deramiocel, un candidat allogénique dérivé de cardiosphères.

- Octobre 2024 : Enovis s'est associé à Ossium Health pour élargir la distribution des allogreffes de matrice osseuse viable cryoconservée OssiGraft qui exploitent la technologie de banque de moelle de donneurs d'Ossium.

- Août 2024 : Le kit d'aspirat de moelle osseuse B-MAN de SurGenTec a obtenu l'autorisation FDA 510(k), intégrant une filtration intégrée pour rationaliser le traitement de la moelle au point de soin.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des concentrés d'aspirats de moelle osseuse (BMAC) comme l'ensemble des kits à usage unique et des systèmes automatisés permettant de prélever et de concentrer par centrifugation la moelle autologue afin de délivrer une solution riche en progéniteurs utilisée en chirurgie orthopédique, dans le traitement des plaies chroniques et dans les procédures régénératives associées.

Les exclusions du périmètre comprennent les dispositifs BMAC vétérinaires, les kits exclusivement destinés au plasma riche en plaquettes et les thérapies cellulaires allogéniques prêtes à l'emploi, qui se situent en dehors de cette étude.

Aperçu de la segmentation

- Par produit

- Systèmes de concentrés d'aspirat de moelle osseuse

- Accessoires de concentrés d'aspirat de moelle osseuse

- Par application

- Chirurgie orthopédique

- Cicatrisation des plaies et ulcères chroniques

- Chirurgie dentaire et maxillo-faciale

- Cancer du sang et troubles de la moelle osseuse

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Instituts de recherche et académiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens orthopédistes, des spécialistes du traitement des plaies et des responsables de blocs opératoires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier l'utilisation moyenne des kits par procédure, les remises négociées par les hôpitaux et les indications cliniques émergentes, nous permettant ainsi de valider les hypothèses issues du travail documentaire et d'affiner les courbes de pénétration régionale.

Recherche documentaire

Nous avons commencé par des données publiques faisant autorité, telles que les référencements FDA 510(k) pour les dispositifs de classe II de traitement de la moelle osseuse, les volumes de procédures de l'American Academy of Orthopaedic Surgeons, l'incidence des traumatismes rapportée par l'OMS, les fréquences de facturation hospitalière dans la base de données CMS Medicare, et les codes d'import-export pour les kits de centrifugation collectés via UN Comtrade. Des outils par abonnement, notamment D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les flux d'actualités, ont fourni des données chiffrées sur l'échelle des fournisseurs et les tendances tarifaires. Des perspectives complémentaires ont été apportées par des revues à comité de lecture suivant les rendements en cellules souches mésenchymateuses et l'efficacité des dispositifs. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ont alimenté les vérifications des données.

Dimensionnement du marché et prévisions

Un modèle descendant relie les volumes nationaux de procédures orthopédiques et traumatologiques aux taux d'adoption des kits, qui sont ensuite multipliés par les prix de vente moyens collectés auprès des distributeurs, avant d'être filtrés selon l'éligibilité au remboursement régional. Des recoupements ascendants sélectifs, tels que les cumuls d'expéditions des fournisseurs et les bons de commande hospitaliers échantillonnés, ancrent les totaux. Les principaux moteurs comprennent l'incidence des blessures musculo-squelettiques, les volumes de remplacement articulaire électif, la couverture de remboursement des thérapies cellulaires, les dépenses de santé par habitant, les tendances des prix de vente moyens des dispositifs et les améliorations du rendement de traitement des kits. Les prévisions reposent sur une régression multivariée combinant ces variables avec des indicateurs macroéconomiques et des données de scénarios validées par nos experts. Les lacunes dans les estimations ascendantes sont comblées par des imputations conservatrices alignées sur les ratios historiques.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision analytique en deux étapes au cours de laquelle les anomalies sont signalées, réconciliées avec des références indépendantes et corrigées avant validation. Nous effectuons une actualisation tous les douze mois et publions des mises à jour intermédiaires lorsque des autorisations réglementaires, des modifications de remboursement ou des opérations de fusion-acquisition significatives sont susceptibles de faire évoluer la base. Une vérification finale de cohérence est effectuée juste avant la publication afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les concentrés d'aspirats de moelle osseuse est digne de confiance

Les estimations publiées divergent souvent parce que les fournisseurs retiennent des périmètres de dispositifs, des cohortes de patients et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent certains éditeurs intégrant le BMAC dans un périmètre plus large d'orthobiologiques, d'autres rehaussant les chiffres avec une escalade agressive des prix de vente moyens, et quelques-uns s'appuyant sur des données de procédures anciennes sans valider la pénétration actuelle des kits ni les conversions de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 208,6 millions USD (2025) | Mordor Intelligence | - |

| 544,1 millions USD (2025) | Global Consultancy A | Inclut l'usage vétérinaire et suppose une croissance constante à deux chiffres des prix de vente moyens |

| 180,2 millions USD (2022) | Industry Journal B | Utilise des volumes de procédures plus anciens et exclut les kits hospitaliers Asie-Pacifique |

La comparaison montre que notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre validation par double approche fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel segment de produit devient le plus grand contributeur aux revenus récurrents sur le marché des concentrés d'aspirat de moelle osseuse ?

Les accessoires jetables — tels que les aiguilles d'aspiration et les kits de traitement à usage unique — génèrent des revenus récurrents car ils doivent être recommandés pour chaque procédure, contrairement aux équipements d'investissement.

Comment les centres chirurgicaux ambulatoires influencent-ils l'adoption des concentrés d'aspirat de moelle osseuse ?

Les centres chirurgicaux ambulatoires raccourcissent les délais de rotation des patients et opèrent selon des règles de remboursement rentables, facilitant l'intégration des thérapies par concentrés d'aspirat de moelle osseuse dans les parcours de soins ambulatoires par les chirurgiens.

Les centres chirurgicaux ambulatoires raccourcissent les délais de rotation des patients et opèrent selon des règles de remboursement rentables, facilitant l'intégration des thérapies par concentrés d'aspirat de moelle osseuse dans les parcours de soins ambulatoires par les chirurgiens.

Les analyses de rendement cellulaire en temps réel basées sur l'IA qui confirment le nombre de cellules viables sur place sont très appréciées car elles améliorent la précision des doses et renforcent la confiance dans les résultats cliniques.

Quel développement réglementaire en Europe devrait rationaliser l'entrée sur le marché pour les nouveaux dispositifs de concentrés d'aspirat de moelle osseuse ?

Le règlement de l'UE de 2024 sur les substances d'origine humaine a créé des normes de qualité et de sécurité harmonisées, offrant aux fabricants une voie d'approbation plus claire pour le marché unique.

Pourquoi le domaine dentaire et maxillo-facial attire-t-il l'attention pour les applications de concentrés d'aspirat de moelle osseuse ?

Les preuves montrent que les concentrés d'aspirat de moelle osseuse améliorent l'ostéo-intégration et accélèrent la régénération osseuse autour des implants, incitant les chirurgiens buccaux à les intégrer dans les protocoles de greffe de routine.

Quel reste le principal obstacle clinique à une adoption plus large des concentrés d'aspirat de moelle osseuse ?

La variabilité des résultats liée à l'âge du donneur, à la technique de prélèvement et au choix de la plateforme continue de poser des défis à la standardisation, rendant les payeurs et les régulateurs prudents quant à une couverture élargie.

Dernière mise à jour de la page le: