Taille et part du marché des dispositifs respiratoires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

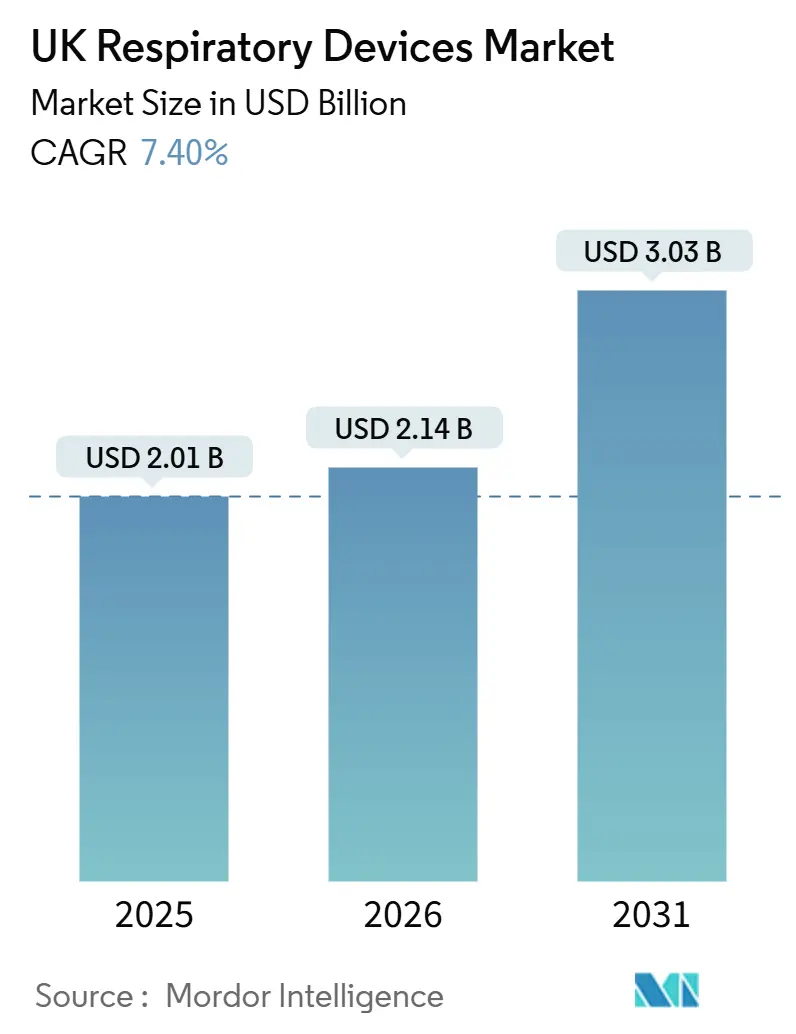

| Taille du marché de l'année de base (2025) | 2.01 Milliards de dollars |

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

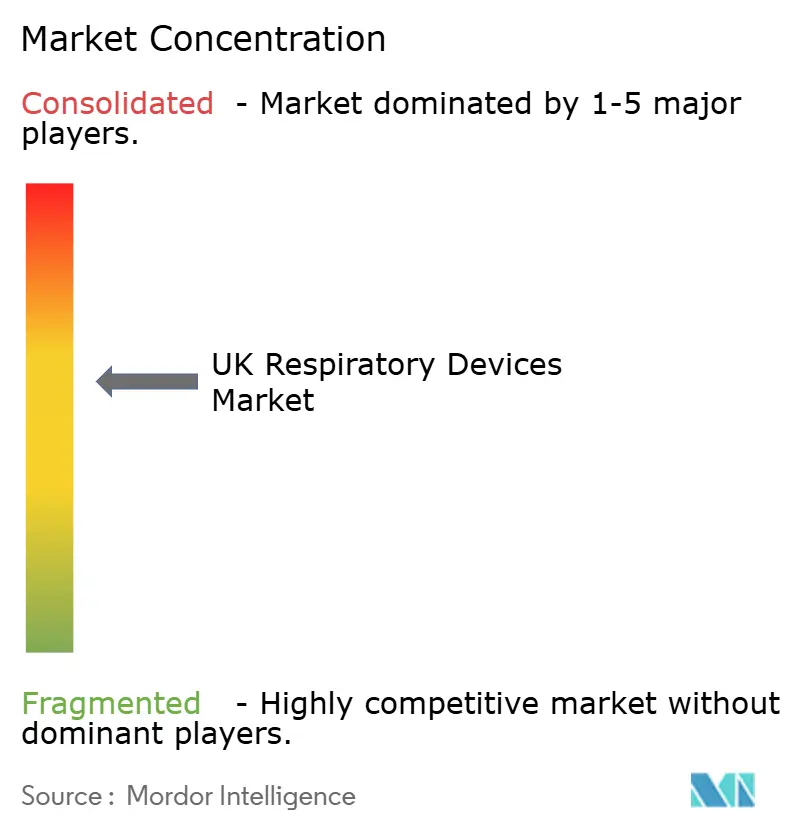

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs respiratoires au Royaume-Uni par Mordor Intelligence

La taille du marché des dispositifs respiratoires au Royaume-Uni est projetée à 2,01 milliards USD en 2025, 2,14 milliards USD en 2026, et devrait atteindre 3,03 milliards USD d'ici 2031, avec un CAGR de 7,40 % de 2026 à 2031.

La demande post-pandémique refoulée, l'élargissement de la couverture de la télésanté et l'initiative du Service national de santé (NHS) visant à réduire les hospitalisations évitables soutiennent cette trajectoire de croissance. L'adoption d'outils de diagnostic connectés au cloud a fortement augmenté après 2024, lorsque les systèmes de soins intégrés ont commencé à partager les données de spirométrie et d'oxymétrie avec les dossiers de médecine générale, accélérant le délai de traitement dans la bronchopneumopathie chronique obstructive (BPCO) et l'apnée du sommeil. La dynamique des segments est la plus forte dans les consommables à usage unique, car les comités de contrôle des infections hospitalières privilégient désormais les masques et les circuits respiratoires conçus pour une utilisation unique. Parallèlement, les réglementations sur la durabilité qui éliminent progressivement les inhalateurs-doseurs (MDI) à fort taux de propulseur orientent les capitaux vers les plateformes à poudre sèche et à propulseur de nouvelle génération, renforçant la demande à long terme pour les combinaisons dispositif-médicament.

Principaux enseignements du rapport

- Par type de dispositif, les dispositifs thérapeutiques ont représenté 58,10 % de la part du marché des dispositifs respiratoires au Royaume-Uni en 2025, et les consommables progressent à un CAGR de 8,80 %, le rythme le plus rapide au sein de la catégorie des types de dispositifs.

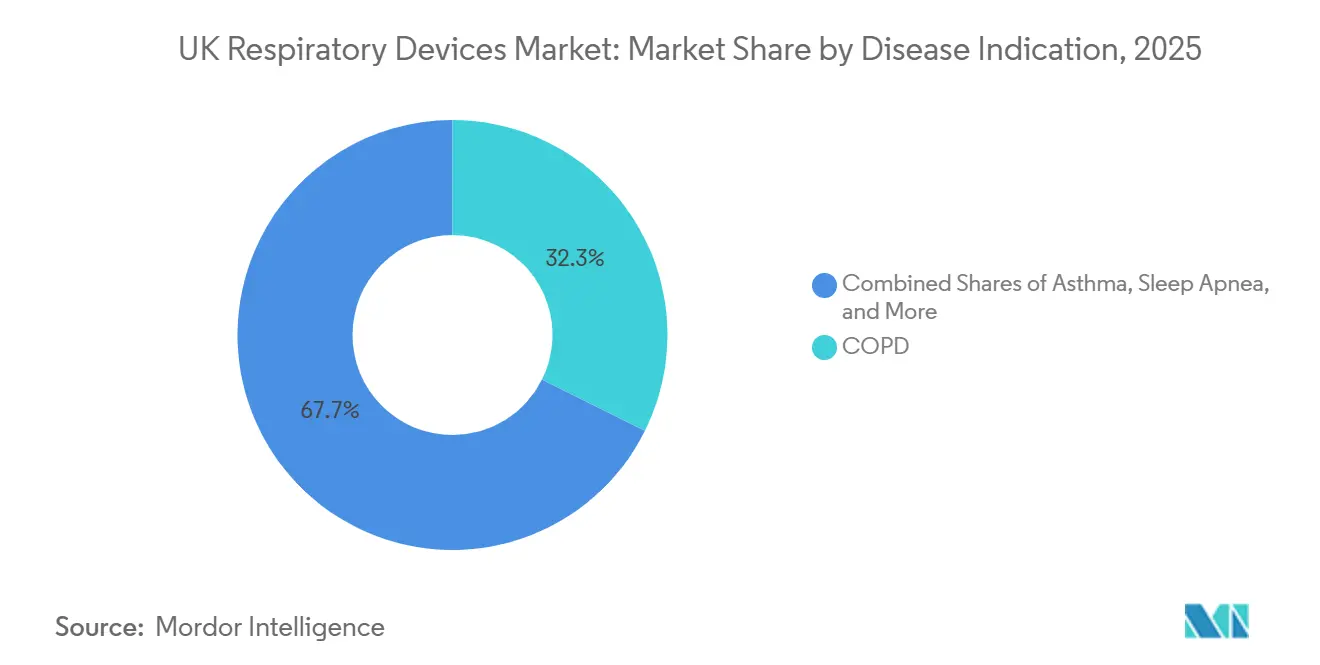

- Par pathologie, la BPCO a représenté 32,34 % de la demande en 2025, tandis que les solutions pour l'apnée du sommeil se développent à 10,11 % jusqu'en 2031.

- Par âge, le segment pédiatrique devrait croître de 10,90 % jusqu'en 2031, et les adultes ont représenté 69,80 % de la demande en 2025.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 60,04 % des revenus en 2025 ; cependant, les environnements de soins à domicile croissent à 10,40 % par an à mesure que les stratégies de services hospitaliers virtuels gagnent du terrain.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs respiratoires au Royaume-Uni

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de la BPCO, de l'asthme et de l'apnée du sommeil | +1.8% | National, concentré dans les centres urbains et les régions post-industrielles | Long terme (≥ 4 ans) |

| Vieillissement de la population et comorbidités | +1.5% | National, aigu en Écosse et au Pays de Galles | Long terme (≥ 4 ans) |

| Avancées technologiques et transition vers les soins à domicile | +2.2% | National, premiers gains dans le Grand Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Initiative du NHS pour les inhalateurs à faible empreinte carbone | +0.9% | National, Pays de Galles en tête de l'adoption | Court terme (≤ 2 ans) |

| Diagnostics assistés par l'IA dans les soins primaires au Royaume-Uni | +0.7% | National, déploiements pilotes dans les systèmes de soins intégrés | Moyen terme (2-4 ans) |

| Adoption des essais cliniques décentralisés de spirométrie connectée | +0.3% | National, concentré dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la BPCO, de l'asthme et de l'apnée du sommeil

Les maladies respiratoires chroniques touchent désormais environ 12 millions de résidents au Royaume-Uni, entraînant une augmentation de 17 % des admissions d'urgence pour asthme au cours de l'exercice financier se terminant en 2024.[1]Asthma + Lung UK, "Statistiques sur l'asthme et les maladies pulmonaires," asthmaandlung.org.uk La prévalence de l'apnée du sommeil est d'environ 8 % chez les adultes. Pourtant, le sous-diagnostic maintient un large écart de prise en charge, que les dispositifs de test du sommeil à domicile approuvés par l'Institut national pour la santé et l'excellence des soins (NICE) en 2024 commencent à combler. L'obésité a atteint 29 % des adultes en 2025, stimulant davantage la demande de pression positive continue des voies aériennes (CPAP) et de pression positive à deux niveaux des voies aériennes (BiPAP).[2]Institut national pour la santé et l'excellence des soins, "Orientations sur les technologies médicales," nice.org.uk Les nouveaux produits biologiques tels que le Nucala de GSK réduisent les exacerbations de l'asthme sévère, mais nécessitent toujours des inhalateurs de secours et des nébuliseurs, maintenant les volumes d'équipements. Ensemble, ces tendances épidémiologiques stimulent le marché des dispositifs respiratoires au Royaume-Uni en élargissant les cas d'usage thérapeutiques et de surveillance.

Vieillissement de la population et comorbidités

Les citoyens âgés de 65 ans et plus ont atteint 12,9 millions en 2025, et la prévalence de la BPCO dans ce groupe est quatre fois supérieure à celle des adultes plus jeunes.[3]Office for National Statistics, "Estimations de la population," ons.gov.uk Les deux tiers des personnes de plus de 75 ans vivent avec plusieurs maladies chroniques, ce qui pousse les cliniciens à privilégier des plateformes qui surveillent la saturation en oxygène, la fréquence cardiaque et la respiration en une seule unité. Les bilans de fragilité incluent désormais systématiquement la spirométrie, élargissant la base installée de diagnostic au-delà des services de pneumologie. Une comorbidité plus élevée allonge également la durée du traitement, augmentant les ventes récurrentes de consommables. Ces réalités démographiques renforcent la demande à long terme sur le marché des dispositifs respiratoires au Royaume-Uni.

Avancées technologiques et transition vers les soins à domicile

Le volume des soins de santé à domicile augmente de 10,40 % par an, le NHS orientant le suivi de la BPCO et de l'apnée du sommeil vers des services hospitaliers virtuels. Le test N-Tidal Diagnose, homologué en 2025, offre une alternative basée sur l'intelligence artificielle à la spirométrie traditionnelle et sera lancé en avril dans certains établissements de santé. Les mandats d'interopérabilité obligent les fournisseurs à adopter les normes de données HL7 FHIR, garantissant que les résultats s'intègrent de manière transparente dans les dossiers de médecine générale. Les concentrateurs d'oxygène portables avec des batteries de huit heures, notamment le Platinum Mobile d'Invacare, répondent aux obstacles à la mobilité des patients atteints de BPCO en âge de travailler. En conséquence, le marché des dispositifs respiratoires au Royaume-Uni bénéficie de cycles d'adoption plus rapides et de taux de remplacement plus élevés pour les équipements obsolètes.

Initiative du NHS pour les inhalateurs à faible empreinte carbone

Le service de santé s'est engagé à atteindre la neutralité carbone d'ici 2045, les inhalateurs représentant 3,1 % de son empreinte carbone en 2024. Les orientations publiées en 2024 invitent les prescripteurs à passer aux produits à poudre sèche ou aux propulseurs tels que le HFA-152a. L'Agence européenne des médicaments (EMA) a approuvé la sécurité du HFA-152a en 2024, levant un obstacle réglementaire majeur. Le Trelegy Ellipta de GSK, une trithérapie à poudre sèche, a connu une adoption rapide dans les formulaires en raison de son impact climatique négligeable. Ces politiques encouragent la reconception à long terme des produits et élargissent le marché des dispositifs respiratoires au Royaume-Uni vers des alternatives plus écologiques.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé des dispositifs et limites budgétaires du NHS | -1.2% | National, aigu dans les administrations décentralisées | Court terme (≤ 2 ans) |

| Obstacles réglementaires post-Brexit de la MHRA | -0.8% | National, affectant les importateurs et les fabricants basés dans l'UE | Moyen terme (2-4 ans) |

| Élimination progressive des MDI à fort taux de propulseur pour des raisons de durabilité | -0.5% | National, Pays de Galles et Écosse en tête | Court terme (≤ 2 ans) |

| Fragilité de l'approvisionnement en capteurs à semi-conducteurs | -0.4% | National, impactant la disponibilité des dispositifs de diagnostic | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et limites budgétaires du NHS

L'allocation NHS 2025-2026 de 165 milliards GBP a maintenu les budgets d'investissement stables malgré l'inflation, limitant les dépenses en nouveaux équipements.[4]Agence européenne des médicaments, "Document de réflexion sur les inhalateurs respectueux de l'environnement," ema.europa.eu Les appareils BiPAP varient de 1 200 à 2 500 GBP (1 639 à 3 414 USD), tandis que les concentrateurs portables coûtent jusqu'à 3 500 GBP (4 780 USD), mettant à rude épreuve les finances des établissements. Le remboursement de l'oxygène à domicile n'a pas changé depuis 2018, réduisant l'incitation des fournisseurs à renouveler leurs parcs. L'appel d'offres 2025 de l'Écosse a récompensé le coût total de possession le plus bas, favorisant les fabricants qui proposent des offres groupées incluant la maintenance. Les achats privés de CPAP s'élèvent en moyenne à 800 GBP et restent hors de portée de nombreux patients souffrant d'apnée non diagnostiquée.

Obstacles réglementaires post-Brexit de la MHRA

Les dispositifs portant le marquage CE n'ont bénéficié d'une période transitoire que jusqu'en juin 2024, obligeant les entreprises à obtenir les labels UKCA auprès de l'un des quatre organismes notifiés, allongeant ainsi le processus d'approbation de 4 à 10 mois. Les tests de biocompatibilité en double ont augmenté les coûts pour les petits fournisseurs de kits consommables. Des règles logicielles divergentes ajoutent de l'incertitude pour les acteurs de la spirométrie assistée par l'IA qui visent à la fois les marchés britannique et européen. Le Protocole de Windsor maintient l'Irlande du Nord sous la législation de l'UE, divisant les stratégies de lancement au sein du Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la dominance thérapeutique ancre la base de revenus

Les modèles thérapeutiques ont capturé 58,10 % de la part du marché des dispositifs respiratoires au Royaume-Uni en 2025, les appareils CPAP, BiPAP et les concentrateurs restant essentiels aux parcours de soins chroniques. Les équipements de pression positive continue des voies aériennes ont bénéficié des tests à domicile approuvés par le NICE, qui ont réduit les délais d'attente de 22 à 8 semaines, créant un flux de références soutenu. Les appareils BiPAP ont connu une adoption plus élevée dans les services hospitaliers virtuels où les cliniciens ajustent les paramètres à distance via des tableaux de bord cloud, améliorant l'observance et réduisant les réadmissions. Les nébuliseurs restent pertinents pour les exacerbations aiguës et l'asthme pédiatrique, le eFlow de PARI délivrant des traitements en moins de 3 minutes. Les concentrateurs d'oxygène servent environ 150 000 patients à long terme, mais le remboursement stagnant entrave la modernisation des parcs.

Les masques, circuits et filtres jetables ont affiché un taux de croissance annuel de 8,80 %, le plus rapide dans cette segmentation, encouragé par des directives strictes de prévention des infections. Les oxymètres de pouls, largement distribués pendant la pandémie, font désormais face à un cycle de remplacement qui favorise les modèles compatibles Bluetooth avec des analyses de tendances. Le masque nasal Evora de Fisher & Paykel montre comment des ajustements ergonomiques progressifs maintiennent un positionnement premium. Les ventilateurs haut de gamme de Dräger et Hamilton restent essentiels en soins intensifs, bien que les volumes soient inférieurs à ceux des équipements pour l'apnée du sommeil et la BPCO.

Par utilisateur final : les soins de santé à domicile dépassent les circuits institutionnels

Les hôpitaux et cliniques ont représenté 60,04 % des revenus en 2025, mais les sites de soins à domicile se développent de 10,40 % par an, le NHS orientant le suivi chronique vers les environnements communautaires. Les services hospitaliers virtuels ont accueilli 50 000 patients respiratoires en 2025, utilisant des oxymètres de pouls et des capnographes pour surveiller les constantes quotidiennes. La plateforme myAir de ResMed a réduit la durée moyenne de séjour de 3 jours dans les établissements pilotes, libérant des lits de soins aigus pour les cas chirurgicaux. Les centres de chirurgie ambulatoire s'appuient de plus en plus sur des spiromètres portables pour la stratification du risque préopératoire chez les patients âgés de 60 ans et plus, comme le conseille le NICE.

La dynamique des soins à domicile sur le marché des dispositifs respiratoires au Royaume-Uni reflète les gains en portabilité : les concentrateurs avec des batteries de huit heures permettent le travail et les déplacements, tandis que les données des inhalateurs intelligents s'intègrent aux dossiers électroniques pour alerter automatiquement les cliniciens. Les hôpitaux dominent toujours la ventilation invasive et les diagnostics complexes, tels que la bronchoscopie. Les centres ambulatoires, qui ont réalisé 1,2 million de procédures en 2024, ont adopté la surveillance du CO₂ en fin d'expiration suite à une alerte de sécurité de la MHRA. Les établissements de soins de longue durée adoptent désormais des spiromètres portables afin que le personnel puisse effectuer des dépistages de la fonction pulmonaire sur site.

Par indication pathologique : l'apnée du sommeil gagne du terrain sur la BPCO

La BPCO a représenté 32,34 % de la demande en 2025, reflétant son statut de cinquième cause de décès dans le pays. Néanmoins, les solutions pour l'apnée du sommeil devraient croître de 10,11 % jusqu'en 2031, le taux le plus élevé parmi les indications, car la polygraphie à domicile réduit les coûts de diagnostic à 150 GBP et élimine les goulets d'étranglement des listes d'attente. L'AirSense 11 de ResMed et le DreamStation 2 de Philips dominent le CPAP, tandis que les masques Fisher & Paykel gagnent des parts avec des joints modulaires qui réduisent les besoins d'ajustement en personne. L'asthme touche 5,4 millions de citoyens et génère un renouvellement régulier des inhalateurs et des nébuliseurs ; les essais d'inhalateurs intelligents montrent 19 % de visites aux urgences pédiatriques en moins lorsque les données d'observance sont partagées avec les soignants.

Les pics de pneumonie en hiver soutiennent les ventes de nébuliseurs et de concentrateurs d'oxygène pour la surveillance à distance. La catégorie « autres » comprend la pneumopathie interstitielle diffuse, l'hypertension pulmonaire et la mucoviscidose, qui nécessitent des kits spécialisés tels que les dispositifs à pression expiratoire positive oscillante, une niche desservie par Vitalograph et Intersurgical. Collectivement, ces niches maintiennent la diversification du marché des dispositifs respiratoires au Royaume-Uni entre les applications aiguës et chroniques.

Par âge : le segment pédiatrique progresse grâce à l'adoption des dispositifs intelligents

Les adultes représentaient 69,80 % des volumes de 2025, portés par la prévalence de la BPCO et de l'apnée du sommeil à l'âge moyen. Pourtant, les équipements pédiatriques sont en voie d'atteindre une croissance annuelle de 10,90 %, la plus rapide parmi les cohortes d'âge, portée par le financement de l'Initiative de recherche pour les petites entreprises pour les nébuliseurs connectés et les inhalateurs à suivi de l'observance. Les essais TEAMCare ont montré une baisse de 19 % des visites aux urgences lorsque les enfants utilisaient des inhalateurs intelligents transmettant des données en temps réel aux cliniciens.

Les concentrateurs portables avec des commandes simplifiées aident à atténuer les limitations de dextérité. Pendant ce temps, les documents de consultation de la MHRA proposent des règles de validation algorithmique plus strictes pour les logiciels pédiatriques, reflétant la variabilité physiologique du développement pulmonaire. Les deux extrémités du spectre, pédiatrique et gériatrique, bénéficient de plus en plus d'alertes de surveillance à distance intégrées dans les dossiers de santé électroniques.

Analyse géographique

L'Angleterre, qui abrite 84 % de la population, représente la majeure partie du marché des dispositifs respiratoires au Royaume-Uni ; cependant, l'Écosse et le Pays de Galles servent de bancs d'essai pour l'innovation. Le Grand Londres, Manchester et Birmingham ont piloté la spirométrie assistée par l'IA et les plateformes de services hospitaliers virtuels plus tôt que les régions rurales, créant une courbe d'adoption progressive. L'alignement de l'Irlande du Nord sur les règles européennes relatives aux dispositifs médicaux exige une double certification, ce qui décourage certains lancements.

Le programme d'oxygène rural 2024 de l'Écosse a subventionné des concentrateurs portables pour les résidents situés à plus de 30 minutes d'un établissement de soins, reconnaissant que les unités stationnaires pesant 15 à 20 kg sont peu pratiques dans les zones reculées. Les zones post-industrielles du nord de l'Angleterre et du sud du Pays de Galles, où les taux de BPCO dépassent les moyennes nationales de 30 %, s'appuient fortement sur les nébuliseurs et l'oxygénothérapie à long terme. Néanmoins, des budgets contraints orientent les achats vers des modèles économiques.

Le Pays de Galles a atteint 41 % de prescriptions d'inhalateurs à faible potentiel de réchauffement global fin 2024, établissant un référentiel de durabilité. L'Angleterre vise à atteindre des niveaux comparables d'ici 2027, tandis que l'Écosse est légèrement en retard en raison de politiques de formulaires différentes. Ces priorités décentralisées influencent les stratégies de déploiement des fournisseurs et façonnent des poches de croissance supérieure à la tendance sur le marché des dispositifs respiratoires au Royaume-Uni.

Paysage concurrentiel

Le champ des fournisseurs est modérément fragmenté ; le cadre de ventilation non invasive du NHS 2024 a désigné 28 fournisseurs dans le cadre d'un plafond de 160 millions GBP. Philips, ResMed et Fisher & Paykel détiennent ensemble environ 35 % en valeur, soutenus par des plateformes cloud telles que DreamMapper et myAir qui différencient des appareils CPAP autrement banalisés. La rentabilité reste primordiale car les contrats NHS plafonnent les prix unitaires et récompensent les offres groupées de maintenance.

Les start-ups exploitent les espaces blancs : les capteurs d'observance de Hailie et la capnographie pédiatrique de N-WATCH comblent des lacunes de surveillance que les acteurs établis n'adressent pas. L'agilité réglementaire façonne également la concurrence ; les entreprises disposant de liens établis avec des organismes notifiés basés au Royaume-Uni obtiennent des approbations plus rapidement selon les règles UKCA, tandis que les fabricants axés sur l'UE font face à des délais plus longs. L'adoption technologique commence souvent dans les systèmes de soins intégrés de Londres et Manchester avant une mise à l'échelle nationale, récompensant les fournisseurs qui proposent un soutien à la mise en œuvre progressive.

Leaders du secteur des dispositifs respiratoires au Royaume-Uni

Fisher & Paykel Healthcare Ltd

DeVilbiss Healthcare LLC

GSK plc

GE Healthcare

Drägerwerk AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Chiesi UK and Ireland a annoncé la soumission du béclométasone (disponible en doses de 100 mcg et 200 mcg), reformulé avec le propulseur de nouvelle génération HFA-152a, à la MHRA. Ce développement positionne le béclométasone comme le premier produit du portefeuille mondial d'inhalateurs-doseurs pressurisés de Chiesi à intégrer le propulseur de nouvelle génération, reflétant l'engagement stratégique de l'entreprise à atteindre la neutralité carbone d'ici 2035.

- Mars 2025 : N-Tidal Diagnose est devenu le premier test de BPCO par IA non spirométrique à être homologué dans le cadre du Règlement européen sur les dispositifs médicaux et a été lancé dans le NHS en avril 2025.

- Mars 2025 : Smart Respiratory a lancé un projet pilote dans une pharmacie londonienne utilisant les outils numériques Smart Peak Flow et Smart Asthma pour surveiller et contrôler la fonction pulmonaire.

Périmètre du rapport sur le marché des dispositifs respiratoires au Royaume-Uni

Selon le périmètre du rapport, les dispositifs respiratoires comprennent les dispositifs de diagnostic respiratoire, les dispositifs thérapeutiques et les dispositifs respiratoires pour l'administration d'une respiration artificielle à long terme. Ils peuvent également inclure un appareil respiratoire utilisé pour la réanimation, en forçant l'oxygène dans les poumons d'une personne ayant subi une asphyxie.

Le marché des dispositifs respiratoires au Royaume-Uni est segmenté par type de dispositif, utilisateur final, indication pathologique et âge. Par type de dispositif, le marché est segmenté en dispositifs de diagnostic et de surveillance, dispositifs thérapeutiques et consommables. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, environnements de soins à domicile, centres de chirurgie ambulatoire et autres. Par indication pathologique, le marché est segmenté en BPCO, asthme, apnée du sommeil, pneumonie et infections respiratoires aiguës, et autres. Par âge, le marché est segmenté en adulte, gériatrique et pédiatrique. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Dispositifs de diagnostic et de surveillance | Spiromètres |

| Dispositifs de test du sommeil | |

| Débitmètres de pointe | |

| Oxymètres de pouls | |

| Capnographes | |

| Autres dispositifs de diagnostic et de surveillance | |

| Dispositifs thérapeutiques | Appareils CPAP |

| Appareils BiPAP | |

| Humidificateurs | |

| Nébuliseurs | |

| Concentrateurs d'oxygène | |

| Ventilateurs | |

| Inhalateurs | |

| Autres dispositifs thérapeutiques | |

| Consommables | Masques |

| Circuits respiratoires | |

| Autres consommables |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Centres de chirurgie ambulatoire |

| Autres |

| BPCO |

| Asthme |

| Apnée du sommeil |

| Pneumonie et infections respiratoires aiguës |

| Autres |

| Adulte |

| Gériatrique |

| Pédiatrique |

| Par type de dispositif | Dispositifs de diagnostic et de surveillance | Spiromètres |

| Dispositifs de test du sommeil | ||

| Débitmètres de pointe | ||

| Oxymètres de pouls | ||

| Capnographes | ||

| Autres dispositifs de diagnostic et de surveillance | ||

| Dispositifs thérapeutiques | Appareils CPAP | |

| Appareils BiPAP | ||

| Humidificateurs | ||

| Nébuliseurs | ||

| Concentrateurs d'oxygène | ||

| Ventilateurs | ||

| Inhalateurs | ||

| Autres dispositifs thérapeutiques | ||

| Consommables | Masques | |

| Circuits respiratoires | ||

| Autres consommables | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Environnements de soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par indication pathologique | BPCO | |

| Asthme | ||

| Apnée du sommeil | ||

| Pneumonie et infections respiratoires aiguës | ||

| Autres | ||

| Par âge | Adulte | |

| Gériatrique | ||

| Pédiatrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs respiratoires au Royaume-Uni en 2026 ?

Il a atteint 2,0 milliards USD en 2026 et est en bonne voie pour atteindre 3,03 milliards USD d'ici 2031.

Quelle catégorie de dispositifs génère le plus de revenus ?

Les équipements thérapeutiques tels que les appareils CPAP, BiPAP et les concentrateurs d'oxygène représentaient 58,10 % des revenus de 2025.

Qu'est-ce qui stimule la croissance des soins respiratoires à domicile ?

Les programmes de services hospitaliers virtuels du NHS, les concentrateurs à batterie de huit heures et l'intégration des données de télésanté poussent un CAGR de 10,40 % dans les environnements à domicile.

Pourquoi les consommables croissent-ils plus vite que les équipements d'investissement ?

Les politiques de contrôle des infections favorisent désormais les masques et circuits à usage unique, entraînant une hausse annuelle de 8,80 % de la demande en consommables.

Comment les objectifs de durabilité remodèlent-ils la demande d'inhalateurs ?

Le NHS vise à réduire de moitié l'utilisation des MDI à fort taux de propulseur d'ici 2027, orientant les prescriptions vers des alternatives à poudre sèche et à faible potentiel de réchauffement global.

Quel changement réglementaire affecte les délais d'entrée sur le marché ?

La certification UKCA post-Brexit, gérée par seulement quatre organismes notifiés, prolonge l'approbation moyenne des dispositifs à environ dix mois.

Dernière mise à jour de la page le: