Taille et part du marché australien des dispositifs respiratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 268.26 Millions de dollars américains |

| Taille du Marché (2026) | 283.14 Millions de dollars américains |

| Taille du Marché (2031) | 370.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des dispositifs respiratoires par Mordor Intelligence

La taille du marché australien des dispositifs respiratoires est projetée à 268,26 millions USD en 2025, 283,14 millions USD en 2026, et devrait atteindre 370,94 millions USD d'ici 2031, avec un TCAC de 5,55 % de 2026 à 2031.

La demande est renforcée par la charge croissante de la BPCO chez les Australiens âgés et par un sous-diagnostic persistant qui maintient les équipements de diagnostic et de surveillance en usage dans les établissements de soins primaires et spécialisés. L'activité réglementaire façonne à la fois les délais de mise sur le marché et les coûts de conformité, récompensant les acteurs dotés de solides systèmes qualité et d'équipes réglementaires locales capables de naviguer efficacement dans les voies d'accès de la TGA. Le financement public pour Medicare, les soins connectés et le soutien au handicap stimule l'adoption des thérapies à domicile, au bénéfice des fournisseurs qui associent le matériel à la surveillance à distance et aux services logiciels. La dynamique concurrentielle reste équilibrée, ResMed et Fisher & Paykel Healthcare s'appuyant sur la profondeur de leurs produits et leurs écosystèmes cloud. Dans le même temps, Philips s'attelle à la remédiation liée aux rappels sous la surveillance active de la TGA, qui continue de remodeler les choix de canaux chez les prestataires.

Les évolutions clés du marché australien des dispositifs respiratoires comprennent une croissance plus rapide des consommables liée aux protocoles de contrôle des infections, l'accélération des soins à domicile pour l'apnée du sommeil et la BPCO soutenus par des dispositifs de télésanté permanents, et une intégration plus poussée entre les dispositifs connectés et les dossiers médicaux électroniques. Les systèmes de santé des États et les opérateurs de soins aux personnes âgées renforcent également leur préparation aux pics respiratoires liés aux fumées et aux saisons en élargissant leurs stocks de nébuliseurs, de concentrateurs d'oxygène et de dispositifs de surveillance, ce qui soutient un rythme d'approvisionnement plus régulier.

Principaux enseignements du rapport

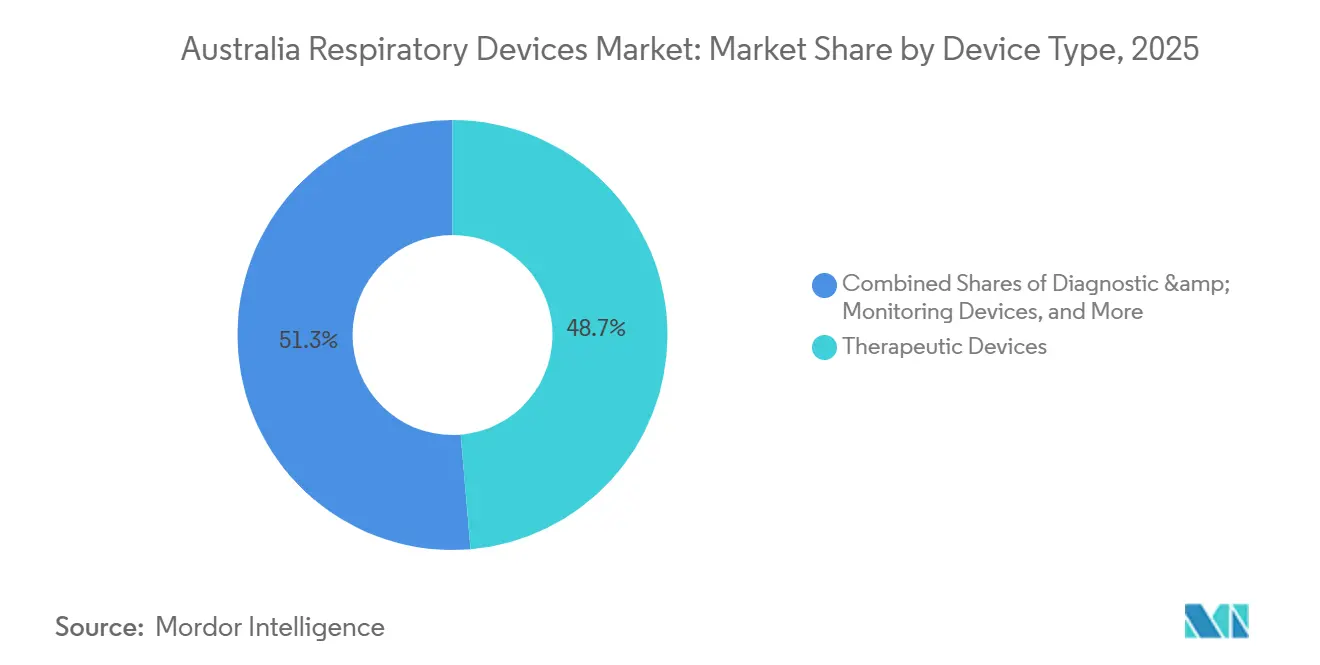

- Par type de dispositif, les dispositifs thérapeutiques ont dominé avec une part de revenus de 48,67 % en 2025, tandis que les consommables devraient se développer à un TCAC de 8,80 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 61,05 % de la part du marché australien des dispositifs respiratoires en 2025, tandis que les soins à domicile ont enregistré le TCAC projeté le plus élevé à 10,40 % jusqu'en 2031.

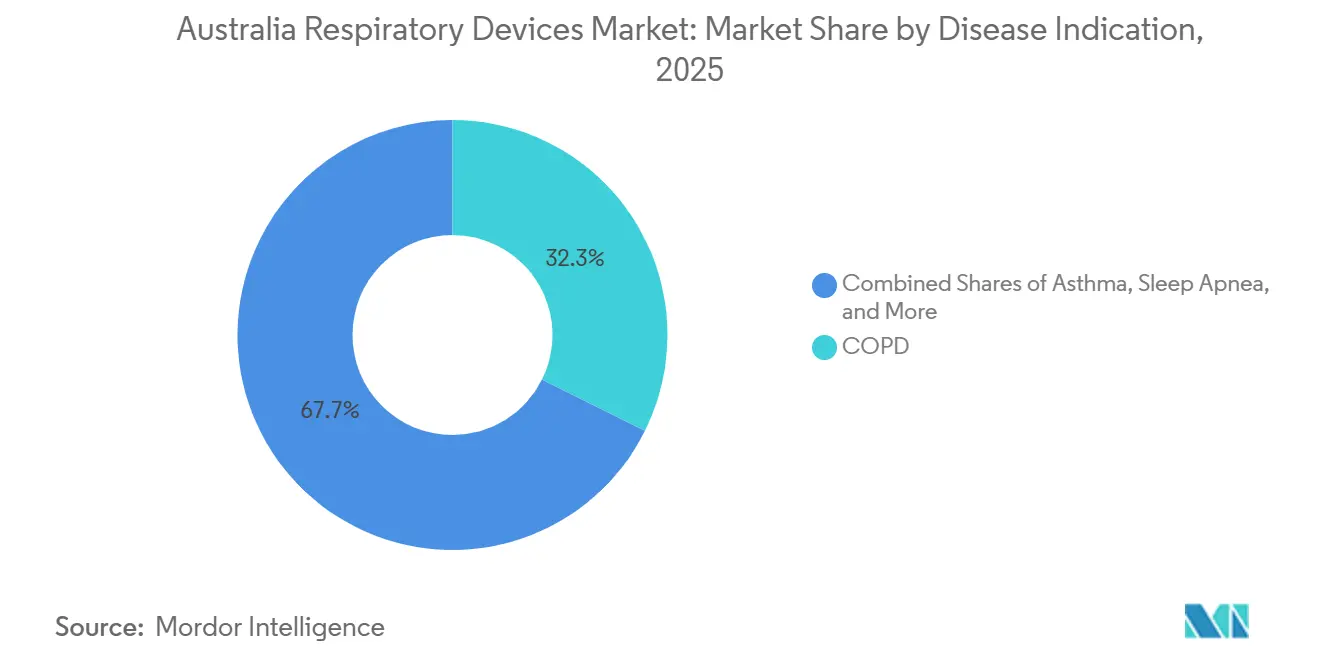

- Par indication pathologique, la BPCO représentait 32,34 % du marché australien des dispositifs respiratoires en 2025, et l'apnée du sommeil progresse à un TCAC de 5,84 % jusqu'en 2031.

- Par groupe d'âge, le segment adulte a conservé une part de 69,80 % en 2025, et le segment pédiatrique devrait croître à un TCAC de 10,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien des dispositifs respiratoires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires chroniques | +1.2% | National, avec une concentration plus élevée en Nouvelle-Galles du Sud, Victoria, Queensland | Long terme (≥ 4 ans) |

| Investissement gouvernemental dans les cliniques respiratoires et les programmes de soins à domicile | +0.9% | National, avec des gains précoces dans les zones métropolitaines et les populations éligibles au NDIS | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs respiratoires connectés | +0.8% | National, avec une adoption précoce dans les centres urbains et les réseaux de soins de santé privés | Moyen terme (2-4 ans) |

| Transition vers la gestion à domicile de l'apnée du sommeil et de la BPCO | +1.1% | National, accéléré dans les régions métropolitaines de Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Voies d'accès accéléré de la TGA pour les dispositifs numériques/à intelligence artificielle | +0.6% | National, bénéficiant aux fabricants disposant d'équipes australiennes d'affaires réglementaires | Moyen terme (2-4 ans) |

| Dégradation de la qualité de l'air liée aux feux de brousse stimulant la demande | +0.7% | États du sud-est, dont la Nouvelle-Galles du Sud, Victoria, le Territoire de la Capitale Australienne et la Tasmanie pendant les saisons de feux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies respiratoires chroniques

L'Australie continue de faire face à une lourde charge de maladies respiratoires qui maintient les équipements de diagnostic et thérapeutiques en usage constant dans tous les environnements de soins. La prévalence de la BPCO augmente fortement avec l'âge, atteignant 7,0 % chez les personnes de 65 ans et plus contre 2,5 % au niveau national, ce qui concentre l'utilisation parmi les cohortes plus âgées et soutient des cycles de remplacement durables pour les spiromètres, l'oxygénothérapie et le soutien ventilatoire.[1]Institut australien de la santé et du bien-être, « Maladie pulmonaire obstructive chronique (BPCO) », Institut australien de la santé et du bien-être, aihw.gov.au Le sous-diagnostic demeure un défi reconnu, soulignant le rôle de la spirométrie en soins primaires et de la surveillance à distance pour combler les lacunes en matière de détection et de prise en charge à long terme. Les disparités de prévalence de la BPCO créent un argument politique en faveur de programmes d'accès ciblés et de modèles d'approvisionnement qui réduisent les obstacles initiaux à la thérapie dans les communautés mal desservies. Les mises à jour des recommandations cliniques nationales introduites fin 2024 visent à améliorer la qualité du diagnostic et la cohérence des soins, ce qui augmente généralement les volumes de tests et favorise une approche plus standardisée de la sélection des dispositifs dans les hôpitaux et les cliniques. À mesure que l'âge médian de l'Australie augmente, ces dynamiques cliniques et démographiques soutiennent une demande durable pour des dispositifs connectés capables d'alerter les équipes soignantes plus tôt en cas de détérioration et d'aider à prévenir les hospitalisations évitables.

Investissement gouvernemental dans les cliniques respiratoires et les programmes de soins à domicile

Le financement fédéral ancre la transition vers des soins respiratoires virtuels et communautaires, réduisant la pression sur les hôpitaux tertiaires. Le budget 2025-2026 alloue 8,5 milliards AUD (5,7 milliards USD) pour renforcer Medicare, incluant un soutien soutenu aux prestations de télésanté qui maintiennent les consultations respiratoires et le suivi à domicile viables à grande échelle.[2]Département australien de la santé et des soins aux personnes âgées, « Budget 2025-2026 », Département australien de la santé et des soins aux personnes âgées, health.gov.au Le budget finance également un programme national de dépistage du cancer du poumon sur quatre ans, ce qui devrait accroître l'utilisation de la spirométrie et des équipements de diagnostic associés dans les filières de soins primaires et spécialisés. Le Régime national d'assurance invalidité a reçu 175,4 millions AUD (117 millions USD) de crédits supplémentaires qui améliorent l'accès aux technologies d'assistance pour les participants éligibles nécessitant des ventilateurs à domicile et des systèmes d'oxygène portables. Les initiatives des États qui intègrent la surveillance à distance dans les parcours de soins chroniques ont montré des résultats prometteurs en réduisant les hospitalisations évitables pour la BPCO, ce qui encourage une adoption plus large des dispositifs respiratoires connectés par les payeurs et les prestataires. Cet environnement d'investissement public favorise les fournisseurs capables de satisfaire aux exigences de la TGA et d'aligner leurs feuilles de route produits sur des modèles de soins conçus autour de la télésanté, de la titration à domicile et de la gestion proactive des maladies.

Avancées technologiques dans les dispositifs respiratoires connectés

Les plateformes connectées améliorent l'observance et permettent des interventions précoces qui améliorent les résultats et réduisent le coût total des soins. L'AirSense 11 de ResMed intègre la connectivité cellulaire et l'application myAir pour transmettre les données de thérapie nocturne aux cliniciens, ce qui permet des ajustements rapides et un soutien plus étroit aux patients dans les cliniques du sommeil australiennes. L'intégration des données des dispositifs avec les dossiers électroniques de soins primaires via des interfaces HL7 FHIR arrive à maturité dans les réseaux urbains, permettant aux médecins généralistes d'agir sur des tendances significatives, telles que le déclin de la fonction pulmonaire, sans attendre les consultations en personne. Les fournisseurs passent des ventes à transaction unique à des offres de services pluriannuelles incluant dispositifs, connectivité et aide à la décision clinique, approfondissant les coûts de changement et stabilisant les revenus. Ces modèles axés sur les services s'alignent également sur la façon dont les prestataires budgétisent la santé numérique, puisque la surveillance activée par logiciel peut être liée aux résultats et aux indicateurs de qualité. À mesure que le marché australien des dispositifs respiratoires se standardise sur des flux de données interopérables, la sélection des dispositifs est de plus en plus déterminée par la fiabilité de la surveillance à distance, la spécificité des alertes et la simplicité d'intégration plutôt que par le seul prix d'acquisition.

Transition vers la gestion à domicile de l'apnée du sommeil et de la BPCO

Les prestations permanentes de télésanté Medicare pour les consultations respiratoires soutiennent une transition plus rapide vers l'initiation, la surveillance et l'optimisation à domicile, en particulier pour les patients stables atteints d'apnée du sommeil et de BPCO. Les soins à domicile constituent l'utilisateur final à la croissance la plus rapide, les payeurs et les prestataires utilisant la titration à distance et les outils d'observance numérique pour améliorer la qualité de la thérapie sans nécessiter de visites fréquentes en clinique. La réhabilitation pulmonaire virtuelle, qui associe des programmes basés sur des applications à des spiromètres Bluetooth, est désormais une option reconnue dans les plans de soins chroniques, ce qui favorise une meilleure continuité pour les patients confrontés à des obstacles liés aux déplacements ou à la planification. Les canaux de vente directe aux consommateurs élargissent l'accès à l'apnée du sommeil pour les patients technophiles qui préfèrent les conseils par application et le suivi à distance. Cependant, les prestataires restent au cœur du diagnostic et de la gestion des prescriptions à long terme. Ces évolutions des soins, associées à la surveillance connectée, continuent de positionner le marché australien des dispositifs respiratoires pour une croissance soutenue des dispositifs et services conçus pour un usage à domicile et une supervision clinique proactive.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coût initial élevé des dispositifs avancés | -0.8% | National, avec un impact disproportionné sur les populations à faibles revenus et rurales | Moyen terme (2-4 ans) |

| Surveillance rigoureuse après commercialisation et conformité aux exigences d'identification unique des dispositifs | -0.5% | National, affectant tous les fabricants inscrits au Registre australien des produits thérapeutiques | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en semi-conducteurs | -0.3% | National, avec des effets de débordement liés aux perturbations mondiales de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Infrastructure de maintenance à distance clairsemée dans les zones rurales | -0.6% | Australie rurale et éloignée, notamment le Territoire du Nord et les régions d'Australie-Occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des dispositifs avancés

Les coûts d'acquisition élevés des dispositifs avancés rendent l'accès inégal selon les tranches de revenus et les zones géographiques, en particulier lorsque les équipements à usage domestique ne bénéficient pas d'une subvention publique cohérente. Si les achats hospitaliers peuvent amortir le capital sur des cycles pluriannuels, les patients nécessitant un appareil à pression positive continue ou de l'oxygène portable à domicile font face à une exposition significative à la charge personnelle et à une couverture variable par les assurances privées. Les barèmes de frais réglementaires se répercutent également sur les prix aux utilisateurs finaux et les marges des distributeurs, les fabricants répercutant les frais de recouvrement des coûts de la TGA qui augmentent avec la complexité des demandes. Les frais de demande échelonnés créent des obstacles pour les petits fournisseurs de dispositifs spécialisés à faible volume, ce qui peut limiter la concurrence dans des sous-catégories étroites où les besoins cliniques sont aigus. En conséquence, les équipes d'approvisionnement et les prestataires évaluent le coût total de possession et la fiabilité du service lorsqu'ils choisissent entre des plateformes connectées haut de gamme et des alternatives plus basiques. Le marché australien des dispositifs respiratoires continue de bénéficier de l'efficacité induite par la télésanté, mais les obstacles à l'accessibilité financière freinent le rythme de pénétration dans les segments qui reposent sur l'autofinancement.

Surveillance rigoureuse après commercialisation et conformité aux exigences d'identification unique des dispositifs

L'étiquetage obligatoire par identification unique des dispositifs à partir du 1er juillet 2026 pour les dispositifs de classe III et IIb exige une traçabilité de bout en bout, avec des données saisies dans l'AusUDID national et des périodes de conservation s'étendant sur plusieurs années, ajoutant des tâches de conformité directes dans les domaines de l'ingénierie, des opérations et des technologies de l'information.[3]Administration des produits thérapeutiques, « Voie d'examen prioritaire », Administration des produits thérapeutiques, tga.gov.au La position active de la TGA en matière de surveillance après commercialisation a été visible dans son application relative aux problèmes de mousse PE-PUR dans certains dispositifs Philips, notamment des avis d'infraction en 2024 pour défaut de communication d'informations en temps utile. Les conditions d'inclusion peuvent exiger des rapports de sécurité récurrents et des communications aux patients, ce qui détourne des ressources du développement de nouveaux produits pendant que les programmes de remédiation sont en cours. Le guide sur les logiciels en tant que dispositif médical a clarifié les attentes en matière d'évaluation clinique et de contrôle des modifications, affectant les plateformes connectées qui mettent à jour leurs algorithmes après commercialisation. Le cadre réglementaire récompense les fournisseurs dotés de solides systèmes qualité et d'équipes réglementaires locales, mais les étapes de conformité à court terme peuvent peser sur les acteurs du marché intermédiaire qui manquent d'envergure. À terme, une traçabilité plus stricte améliore l'efficacité des rappels et la sécurité des patients, ce qui renforce la confiance dans les solutions connectées sur l'ensemble du marché australien des dispositifs respiratoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs thérapeutiques en tête, forte progression des consommables

Les dispositifs thérapeutiques représentaient 48,67 % de la taille du marché australien des dispositifs respiratoires en 2025, reflétant le rôle central des plateformes à pression positive continue et à deux niveaux de pression dans les troubles respiratoires du sommeil et les soins respiratoires chroniques. Cette domination est renforcée par l'adoption continue de systèmes à pression positive continue connectés permettant la titration à distance, le suivi nocturne de l'observance et des interventions cliniques rapides pour l'ajustement de la thérapie. Les consommables constituent la catégorie à la croissance la plus rapide, avec un TCAC de 8,80 % jusqu'en 2031, les équipes de prévention des infections codifiant les pratiques à usage unique dans les unités de soins intensifs et les laboratoires du sommeil, ce qui augmente la demande de circuits, masques, filtres bactériens et accessoires d'humidification. Les nébuliseurs restent essentiels pour la prise en charge aiguë des exacerbations d'asthme et de BPCO, la technologie à maille gagnant des parts en raison d'un fonctionnement plus silencieux, d'une administration rapide des aérosols et d'une meilleure acceptation chez les enfants et les personnes âgées. Les concentrateurs d'oxygène bénéficient de facteurs de demande croisés incluant la progression de la BPCO chez les Australiens âgés et les pics saisonniers liés aux fumées ou aux infections qui augmentent les besoins en soutien d'oxygène ambulatoire. Les inhalateurs intelligents intégrant des compteurs et une connectivité se développent dans les cas d'usage chronique où les lacunes d'observance et les erreurs de technique ont historiquement entraîné des exacerbations évitables. Ensemble, ces facteurs maintiennent les sous-catégories thérapeutiques, consommables et surveillance alignées sur la tendance à la connectivité qui définit désormais le leadership sur le marché australien des dispositifs respiratoires.

Par utilisateur final : les soins à domicile progressent tandis que les hôpitaux dominent

Les hôpitaux et cliniques détenaient une part de 61,05 % du marché australien des dispositifs respiratoires en 2025, les ventilateurs de haute acuité, les postes de travail d'anesthésie et les systèmes de polysomnographie restant ancrés dans les environnements hospitaliers et spécialisés. Ces établissements standardisent également sur une surveillance intégrée qui regroupe les signes vitaux et les données respiratoires dans des plateformes centralisées, créant des coûts de changement qui favorisent les écosystèmes de dispositifs établis. Dans le même temps, les soins à domicile progressent à un TCAC de 10,40 % jusqu'en 2031, les prestations permanentes de télésanté Medicare soutenant les consultations à distance, la titration à pression positive continue et le suivi virtuel pour les affections chroniques stables. Cette orientation vers le domicile ouvre des opportunités pour la mise en service à distance, le soutien à l'observance numérique et le dépannage proactif par les fournisseurs et les prestataires. Les centres de chirurgie ambulatoire accroissent l'adoption de l'anesthésie portable et de la surveillance respiratoire de base pour les actes de jour, bien que les règles de périmètre clinique limitent la complexité des cas pris en charge en dehors des hôpitaux. Les opérateurs de soins aux personnes âgées augmentent la densité de dispositifs par lit, compte tenu de la croissance du nombre de résidents atteints de BPCO et d'insuffisance cardiaque chronique, et préfèrent des options qui s'intègrent aux dossiers électroniques de médication pour rationaliser les flux de travail.

Par indication pathologique : la BPCO domine, l'asthme pédiatrique s'accélère

La BPCO représentait 32,34 % de la part par indication pathologique en 2025, ce qui correspond à la forte prévalence de cette affection chez les Australiens âgés et à sa contribution aux hospitalisations et aux volumes de prescriptions. Le risque élevé de BPCO chez les cohortes à faibles revenus concentre également l'utilisation des dispositifs dans les filières des hôpitaux publics, renforçant les achats de nébuliseurs, de systèmes d'oxygénothérapie et de ventilation non invasive. Les infections respiratoires saisonnières continuent de stimuler la demande épisodique de systèmes à canule nasale à haut débit et de ventilateurs, qui exercent une pression sur les ressources des unités de soins intensifs lors des pics hivernaux. L'apnée du sommeil reste un domaine thérapeutique important, avec des renouvellements et des mises à niveau réguliers des plateformes à pression positive continue connectées et des masques, soutenus par des programmes d'observance numérique. Ces besoins en dispositifs couvrent les épisodes aigus et la prise en charge chronique, ce qui renforce les relations des fournisseurs avec les services de pneumologie hospitaliers et les cabinets de soins primaires. Ensemble, ces tendances stabilisent le marché australien des dispositifs respiratoires grâce à un mélange de consommables récurrents et de remplacements périodiques d'équipements.

Par groupe d'âge : prévalence adulte et croissance pédiatrique

Le segment adulte a conservé une part de 69,80 % en 2025 en raison de la concentration de la BPCO, de l'apnée du sommeil et de l'asthme chronique dans les groupes d'âge actif et plus âgés, qui ont généralement recours plus fréquemment aux services de santé. La prévalence de la BPCO augmente avec l'âge, ce qui concentre les besoins en dispositifs chez les Australiens de 65 ans et plus et renforce la demande de solutions d'oxygène portable préservant la mobilité et la participation sociale. La souscription d'assurances privées chez les cohortes d'âge moyen favorise l'accès aux dispositifs à pression positive continue connectés haut de gamme et aux dispositifs de surveillance, bien que l'accessibilité financière affecte encore l'adoption en dehors des grandes villes. À mesure que les adultes vieillissent et entrent dans des tranches de risque plus élevées, les prestataires s'appuient sur la surveillance à distance et la titration pour maintenir la qualité de la thérapie, ce qui favorise les fournisseurs disposant de plateformes d'observance robustes. Les adultes stimulent également le débit en spirométrie de soins primaires qui soutient l'optimisation des médicaments et les décisions d'orientation.

Analyse géographique

La Nouvelle-Galles du Sud, Victoria et Queensland représentent ensemble la majorité de la demande nationale en 2025, reflétant leur densité de population, leur capacité hospitalière et leur taux de pénétration des assurances privées, ce qui oriente la majeure partie de la base installée et des ressources de service vers Sydney, Melbourne et Brisbane. Ces pôles accueillent les principales infrastructures de fabrication, de distribution et de service, notamment la présence de ResMed à Sydney, qui soutient une exécution rapide et la résilience des stocks face à la volatilité des composants. Les réseaux de spécialistes concentrés et les prestataires de soins à domicile dans ces États accélèrent également l'adoption des plateformes à pression positive continue connectées et de la surveillance à distance, ce qui renforce l'ancrage des écosystèmes dans les cliniques. Les équipes d'approvisionnement des hôpitaux tertiaires tendent à préférer les fournisseurs ayant des antécédents d'intégration éprouvés et une capacité de réparation locale, ce qui renforce les positions des acteurs en place. En conséquence, le marché australien des dispositifs respiratoires connaît des cycles de renouvellement plus rapides et une adoption plus large des fonctionnalités connectées dans ces zones métropolitaines que dans le reste du pays.

Paysage concurrentiel

La concentration du marché est modérée, trois marques représentant la majorité des volumes dans les catégories clés, tandis que des innovateurs plus petits captent une croissance de niche grâce à des dispositifs ciblés et à l'innovation dans les canaux de distribution. ResMed, Fisher & Paykel Healthcare et Philips détiennent collectivement des parts substantielles dans les domaines de la pression positive continue, de l'humidification et de la ventilation. Cependant, les vents contraires liés aux rappels de certains dispositifs Philips ont créé un espace pour les marques challengers dans le sommeil et l'oxygène portable. Des innovateurs locaux comme AirPhysio se sont taillé une place dans le dégagement du mucus, tandis que des acteurs mondiaux comme Inogen restent actifs dans les concentrateurs d'oxygène portables grâce à des conceptions différenciées et des cas d'usage axés sur la mobilité. Sur l'ensemble du marché australien des dispositifs respiratoires, la capacité à associer les dispositifs à des logiciels d'observance et à des parcours de service devient un déterminant clé des gains de parts de marché.

Leaders du secteur australien des dispositifs respiratoires

GSK PLC

GE Healthcare Inc.

Drive Medical (DeVilbiss Healthcare LLC)

Drägerwerk AG & Co. KGaA

Fisher & Paykel Healthcare Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : 4DMedical Limited, société australienne, a annoncé que sa technologie d'imagerie avancée, CT:VQ, avait obtenu la certification CE Mark pour une utilisation commerciale dans l'Union européenne. La société a immédiatement lancé le déploiement commercial de CT:VQ dans l'un des plus grands marchés mondiaux d'imagerie respiratoire.

- Décembre 2025 : Le système de surveillance AeviceMD, une solution de surveillance respiratoire portable non invasive développée par Aevice Health, société basée à Singapour, a été inscrit au Registre australien des produits thérapeutiques (ARTG) en tant que dispositif médical de classe IIa. Cette étape marque une avancée importante dans l'expansion d'Aevice Health sur le marché australien.

- Juillet 2025 : AusHealth s'est associé à Ventora Medical pour faire progresser un dispositif innovant promettant d'améliorer le soutien respiratoire des nouveau-nés.

Périmètre du rapport sur le marché australien des dispositifs respiratoires

Les dispositifs respiratoires comprennent les dispositifs de diagnostic respiratoire, les dispositifs thérapeutiques et les dispositifs de respiration pour l'administration d'une respiration artificielle à long terme. Ils peuvent également inclure un appareil respiratoire utilisé pour la réanimation en forçant l'oxygène dans les poumons d'une personne ayant subi une asphyxie.

Le marché australien des dispositifs respiratoires est segmenté par type de dispositif, utilisateur final, indication pathologique et groupe d'âge. Par type de dispositif, le marché est segmenté en dispositifs de diagnostic et de surveillance, dispositifs thérapeutiques et consommables. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, environnements de soins à domicile, centres de chirurgie ambulatoire et autres. Par indication pathologique, le marché est segmenté en BPCO, asthme, apnée du sommeil, pneumonie et infections respiratoires aiguës, et autres. Par groupe d'âge, le marché est segmenté en adulte, gériatrique et pédiatrique. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Dispositifs de diagnostic et de surveillance | Spiromètres |

| Dispositifs de test du sommeil | |

| Débitmètres de pointe | |

| Oxymètres de pouls | |

| Capnographes | |

| Autres dispositifs de diagnostic et de surveillance | |

| Dispositifs thérapeutiques | Dispositifs à pression positive continue |

| Dispositifs à deux niveaux de pression | |

| Humidificateurs | |

| Nébuliseurs | |

| Concentrateurs d'oxygène | |

| Ventilateurs | |

| Inhalateurs | |

| Autres dispositifs thérapeutiques | |

| Consommables | Masques |

| Circuits respiratoires | |

| Autres consommables |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Centres de chirurgie ambulatoire |

| Autres |

| BPCO |

| Asthme |

| Apnée du sommeil |

| Pneumonie et infections respiratoires aiguës |

| Autres |

| Adultes |

| Gériatrique |

| Pédiatrique |

| Par type de dispositif | Dispositifs de diagnostic et de surveillance | Spiromètres |

| Dispositifs de test du sommeil | ||

| Débitmètres de pointe | ||

| Oxymètres de pouls | ||

| Capnographes | ||

| Autres dispositifs de diagnostic et de surveillance | ||

| Dispositifs thérapeutiques | Dispositifs à pression positive continue | |

| Dispositifs à deux niveaux de pression | ||

| Humidificateurs | ||

| Nébuliseurs | ||

| Concentrateurs d'oxygène | ||

| Ventilateurs | ||

| Inhalateurs | ||

| Autres dispositifs thérapeutiques | ||

| Consommables | Masques | |

| Circuits respiratoires | ||

| Autres consommables | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Environnements de soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par indication pathologique | BPCO | |

| Asthme | ||

| Apnée du sommeil | ||

| Pneumonie et infections respiratoires aiguës | ||

| Autres | ||

| Par groupe d'âge | Adultes | |

| Gériatrique | ||

| Pédiatrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché australien des dispositifs respiratoires ?

La taille du marché australien des dispositifs respiratoires est de 268,26 millions USD en 2026 et devrait atteindre 370,94 millions USD d'ici 2031 à un TCAC de 5,55 %.

Quelles catégories de dispositifs connaissent la croissance la plus rapide en Australie ?

Les consommables constituent la catégorie à la croissance la plus rapide en raison des protocoles de contrôle des infections, enregistrant un TCAC de 8,80 % jusqu'en 2031, tandis que les systèmes à pression positive continue connectés continuent d'élargir leur adoption pour les soins à domicile.

Comment la politique gouvernementale influence-t-elle la demande de dispositifs respiratoires en Australie ?

Le budget 2025-2026 renforce la télésanté Medicare et finance des programmes de dépistage qui stimulent l'utilisation des dispositifs de diagnostic et de soins à domicile, et les allocations du Régime national d'assurance invalidité soutiennent les technologies d'assistance pour les participants éligibles.

Qu'est-ce qui motive la transition vers les soins à domicile pour l'apnée du sommeil et la BPCO en Australie ?

Les prestations permanentes de télésanté pour les consultations respiratoires, les options élargies de réhabilitation virtuelle et les dispositifs connectés permettant la titration à distance et la gestion de l'observance déplacent davantage de soins stables vers les domiciles.

Comment les réglementations de la TGA affectent-elles les fournisseurs de dispositifs respiratoires en Australie ?

L'examen prioritaire raccourcit les délais d'approbation pour les dispositifs éligibles, tandis que l'identification unique des dispositifs à partir de juillet 2026 ajoute des exigences de traçabilité, ce qui bénéficie aux fournisseurs dotés de solides systèmes qualité et d'équipes réglementaires locales.

Quelles entreprises occupent des positions de premier plan sur le marché australien des dispositifs respiratoires ?

ResMed et Fisher & Paykel Healthcare sont leaders dans les domaines de la pression positive continue, de l'humidification et des interfaces, tandis que Philips est actif dans le cadre des conditions de surveillance après commercialisation de la TGA en cours, et que des challengers comme Inogen et AirPhysio progressent dans des segments ciblés.

Dernière mise à jour de la page le: