Taille et part du marché des dispositifs d'administration de médicaments en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

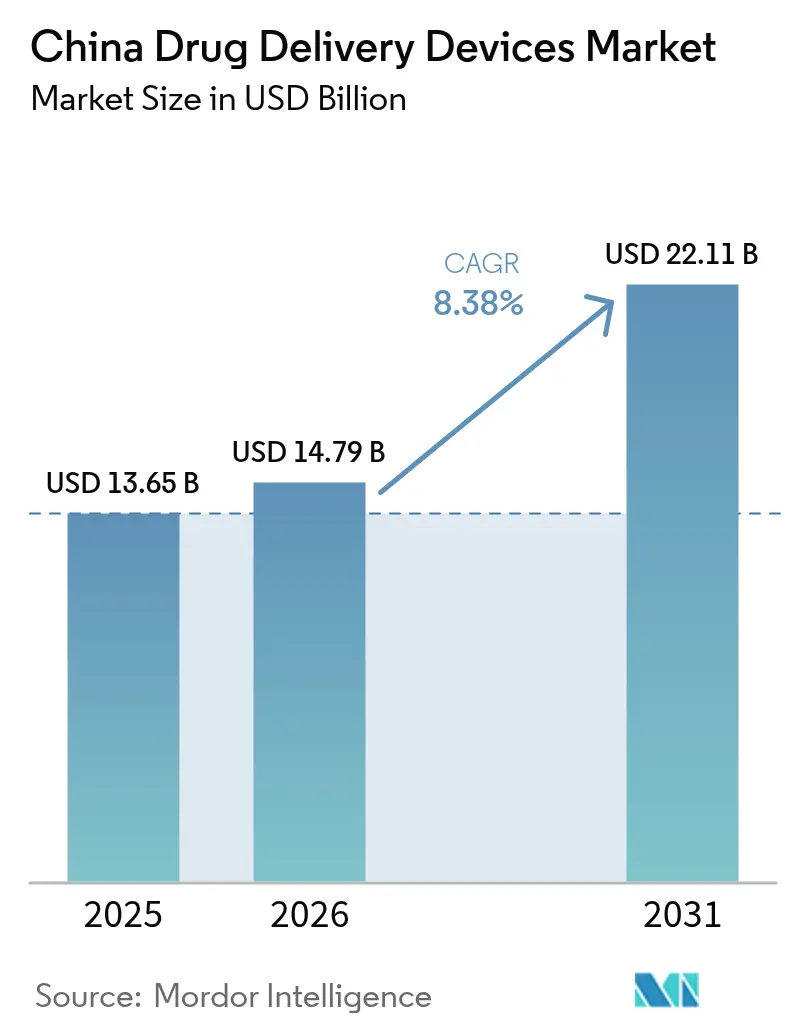

| Taille du marché de l'année de base (2025) | 13.65 Milliards de dollars |

| Taille du Marché (2026) | 14.79 Milliards de dollars |

| Taille du Marché (2031) | 22.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments en Chine par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments en Chine devrait croître de 13,65 milliards USD en 2025 à 14,79 milliards USD en 2026 et devrait atteindre 22,11 milliards USD d'ici 2031 à un CAGR de 8,38 % sur la période 2026-2031. La croissance est portée par une population vieillissante rapidement — 28 % des citoyens auront plus de 60 ans d'ici 2040 —, ainsi que par la prévalence croissante des maladies chroniques, des réformes de remboursement profondes et une vague de produits biologiques nécessitant une administration de précision.[1]Organisation mondiale de la Santé, "Vieillissement et santé – Chine," who.int La Passation de marchés basée sur le volume (VBP) a réduit les prix moyens des médicaments de 53 %, ce qui oriente les hôpitaux vers des dispositifs fabriqués localement tout en encourageant les fournisseurs mondiaux à localiser leur production. Les défis persistants liés à la qualité de l'air dans les villes de premier rang soutiennent la demande pour les plateformes d'inhalation, même si les affections respiratoires restent une priorité de santé publique. Parallèlement, la connectivité 5G et les outils d'observance basés sur l'IA ouvrent de nouvelles opportunités pour des systèmes intelligents à usage domestique dans les régions rurales.[2]Administration nationale de la sécurité des soins de santé, "Focus Chine : l'assurance maladie nationale en fait davantage," english.news.cn La pression concurrentielle s'intensifie à mesure que les organisations locales de développement et de fabrication sous contrat (CDMO) montent en puissance, comprimant les coûts tant pour les injectables que pour les implantables émergents.

Principaux enseignements du rapport

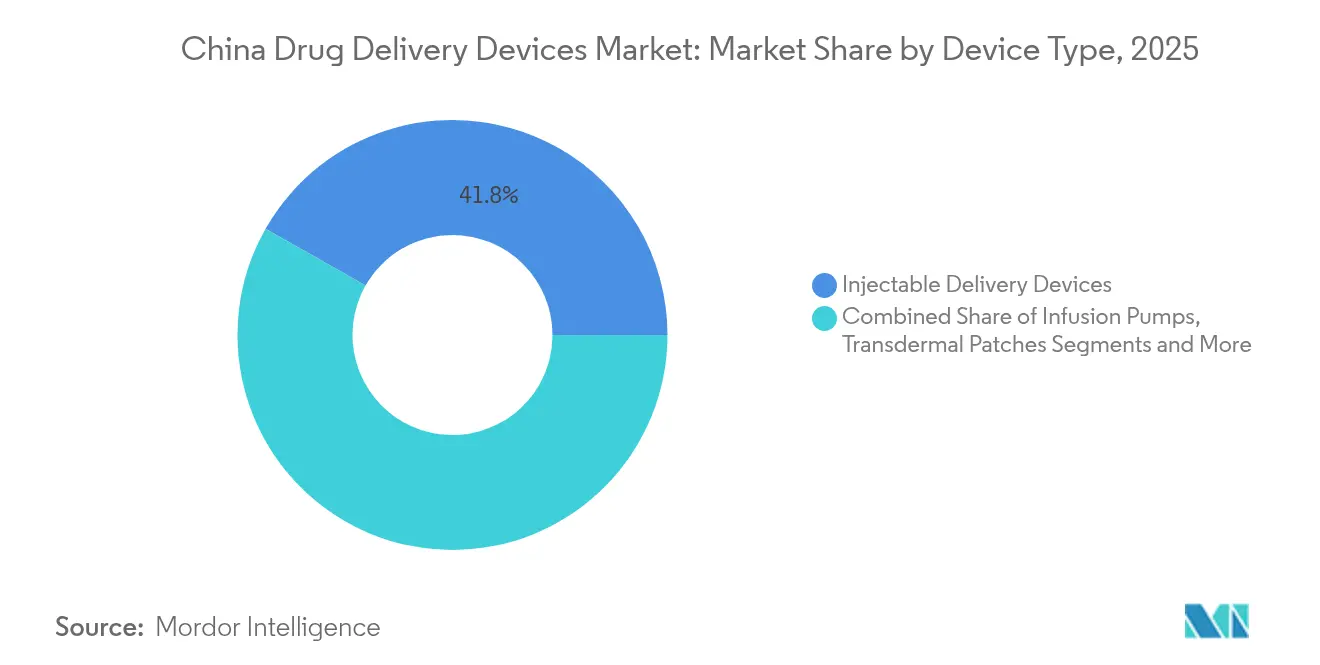

- Par type de dispositif, les plateformes injectables ont dominé avec une part de revenus de 41,78 % en 2025, tandis que les systèmes implantables devraient se développer à un CAGR de 10,74 % jusqu'en 2031.

- Par voie d'administration, les voies injectables représentaient 48,02 % de la part du marché des dispositifs d'administration de médicaments en Chine en 2025, tandis que l'administration oculaire devrait afficher un CAGR de 10,21 % jusqu'en 2031.

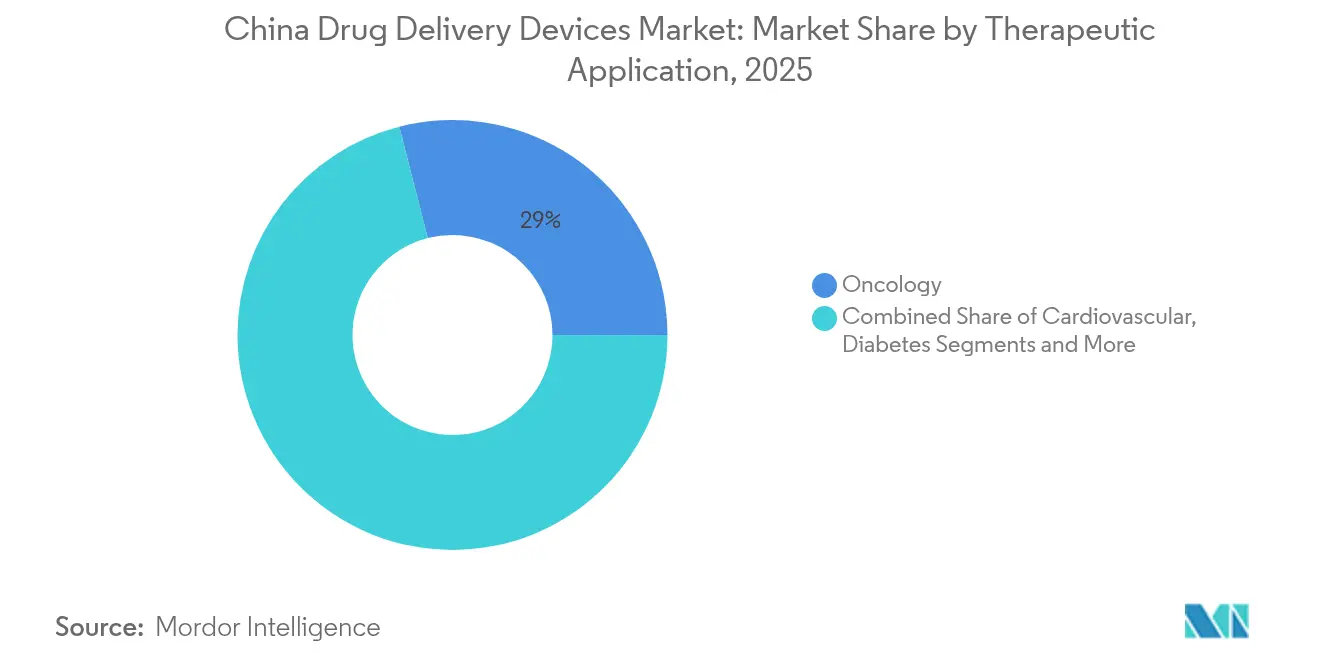

- Par application thérapeutique, l'oncologie a capturé 28,98 % de la taille du marché des dispositifs d'administration de médicaments en Chine en 2025, tandis que les dispositifs pour le diabète devraient croître à un CAGR de 9,18 % jusqu'en 2031.

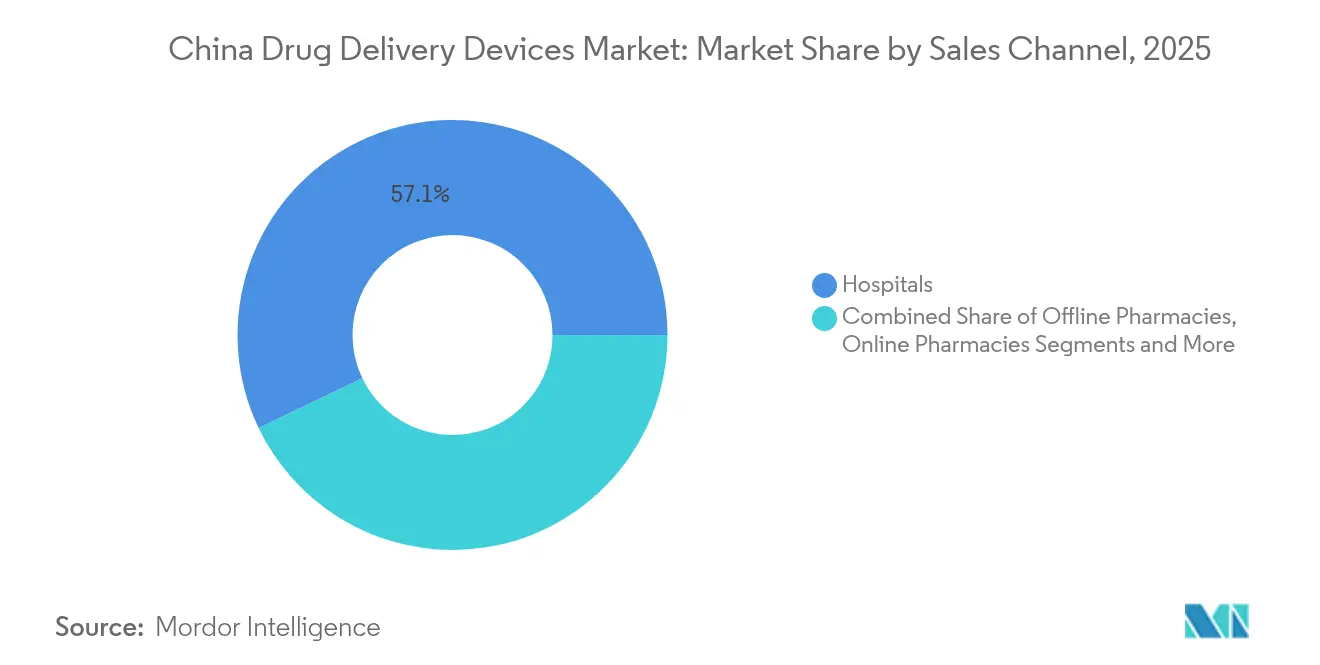

- Par canal de vente, les hôpitaux détenaient une part de revenus de 57,12 % en 2025 ; les pharmacies en ligne enregistrent le CAGR projeté le plus élevé à 11,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'administration de médicaments en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.5% | National, concentré dans les villes de premier et deuxième rang | Long terme (≥ 4 ans) |

| Avancées dans les produits biologiques nécessitant des dispositifs sophistiqués | +1.2% | National, pôles de R&D à Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Expansion de l'assurance maladie gouvernementale | +0.8% | National, zones rurales bénéficiant le plus | Court terme (≤ 2 ans) |

| Dégradation de la qualité de l'air urbain stimulant la demande d'inhalation | +0.6% | Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2-4 ans) |

| Montée en puissance des CDMO nationaux réduisant les coûts des dispositifs | +0.9% | National, clusters au Jiangsu, Guangdong | Moyen terme (2-4 ans) |

| Connectivité intelligente 5G pour la surveillance de l'observance | +1.1% | Zones 5G urbaines, en expansion vers les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

La Chine abrite désormais 22 % de la population mondiale atteinte de diabète, et les maladies cardiovasculaires touchent environ 330 millions de citoyens, poussant les hôpitaux et les payeurs vers des dispositifs précis à usage domestique capables de réduire les réadmissions tout en permettant l'autogestion. Le plan directeur « Chine en bonne santé 2030 » soutient cette évolution, en priorisant le contrôle des maladies chroniques et en élargissant l'accès aux services au niveau communautaire. Le handicap lié au vieillissement stimule également la demande d'implantables à longue durée d'action qui réduisent la charge des aidants sans compromettre les résultats thérapeutiques. Les dispositifs qui automatisent le dosage ou utilisent la surveillance à distance gagnent donc du terrain auprès des autorités sanitaires provinciales cherchant à réduire les coûts de soins à long terme. Des groupes hospitaliers à Shanghai et Guangzhou ont déjà introduit des forfaits groupés associant des analogues de l'insuline à des stylos connectés, démontrant un succès commercial précoce.

Avancées dans les produits biologiques nécessitant des dispositifs sophistiqués

Le financement de la biotechnologie chinoise reste dynamique — 47 entreprises de thérapie cellulaire et génique ont levé de nouveaux capitaux au premier semestre 2024 — poussant les développeurs à rechercher des matériaux et des formats qui protègent les charges utiles fragiles. Des start-ups guidées par l'IA telles que METiS Pharmaceuticals affinent les nanoparticules lipidiques pour l'ARNm, ce qui stimule à son tour les commandes de seringues à contrôle de température et d'auto-injecteurs. Les régulateurs ont répondu par des lignes directrices imposant des données de stabilité post-commercialisation, ajoutant de l'urgence aux innovations d'administration qui maintiennent la biodisponibilité de l'usine au patient.[3]Centre d'évaluation des médicaments, NMPA, "Lignes directrices techniques pour les études sur les modifications pharmaceutiques des vaccins commercialisés," ccfdie.orgL'oncologie reste un point focal : les schémas posologiques personnalisés nécessitent des cartouches à volume variable compatibles avec les flux de travail de préparation en clinique. En conséquence, les fabricants nationaux de seringues au Jiangsu ont élargi leur capacité de salle blanche à deux chiffres pour servir les clients biopharmaceutiques locaux.

Expansion de l'assurance maladie gouvernementale

En 2025, l'Administration nationale de la sécurité des soins de santé (NHSA) a ajouté 91 formulations à la liste de remboursement et obtenu des remises moyennes de 63 %, économisant 7,6 milliards USD aux patients. Étant donné que les dispositifs démontrant un coût total de soins plus faible bénéficient d'une inscription plus rapide au catalogue, les innovateurs capables de lier les gains d'observance ou la réduction des hospitalisations à leurs plateformes bénéficient d'une voie plus claire vers la mise à l'échelle. Les récents appels d'offres pour les implants cochléaires montrent comment les négociations de prix peuvent réduire les coûts unitaires de 75 %, établissant un modèle pour les pompes à insuline et les injecteurs portables. Les projets pilotes ruraux financés dans le cadre du même programme fournissent des pompes lymphœdème à domicile associées à la téléréhabilitation, soulignant la portée de la politique au-delà des centres tertiaires.

Montée en puissance des CDMO nationaux réduisant les coûts des dispositifs

Les CDMO locaux ont atteint 3,6 billions RMB de dépenses combinées en R&D, aidant les fournisseurs nationaux à rivaliser avec les multinationales sur la qualité tout en réduisant leur base de coûts. Le chiffre d'affaires de Weigao Group a dépassé 10,36 milliards RMB après avoir été pionnier dans les seringues préremplies nationales, démontrant comment les économies d'échelle peuvent débloquer une prise de parts rapide. Les campus intégrés « de la conception à la livraison » au Guangdong raccourcissent les délais en contournant les goulots d'étranglement douaniers, ce qui est essentiel pour les produits biologiques sensibles à la température. Ces gains d'efficacité se répercutent sur les appels d'offres provinciaux, où les implantables nationaux entrent dans les soumissions avec des remises de 15 à 20 % par rapport aux homologues importés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de R&D et d'approbation | -1.8% | National, petits fabricants | Moyen terme (2-4 ans) |

| Pression sur les prix liée à la VBP centralisée | -0.7% | National, villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid dans les villes de rang inférieur | -0.5% | Villes de troisième et quatrième rang, zones rurales | Moyen terme (2-4 ans) |

| Paysage de propriété intellectuelle fragmenté retardant l'innovation | -0.4% | National, start-ups nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de R&D et d'approbation

Le chiffre d'affaires de Maider Medical a chuté de 42,77 % en 2024 même en maintenant la R&D à 14,70 % des ventes, soulignant les pressions sur les coûts pour les petites entreprises. Contec Medical Systems a subi une pression similaire après une baisse de 35,76 % du chiffre d'affaires tout en maintenant 10,52 millions RMB de dépenses de recherche. Les exigences de test renforcées de la NMPA augmentent les dépenses de conformité, créant un effet de barrière à l'entrée qui favorise les acteurs établis disposant de capitaux importants. La perte cumulée de 62,67 milliards RMB de BeiGene illustre comment même les innovateurs de premier plan absorbent des investissements importants pour répondre aux normes mondiales.

Pression sur les prix liée à la VBP centralisée

Les appels d'offres pour les articulations artificielles ont permis d'économiser 32,89 milliards RMB en 2024, prouvant la capacité du gouvernement à comprimer les marges via des achats groupés. Avec le remboursement par groupe homogène de malades (GHM) désormais déployé à l'échelle nationale, la tarification des dispositifs est liée aux plafonds par épisode de soins plutôt qu'aux préférences des médecins, limitant le potentiel de vente additionnelle dans les villes de rang intermédiaire. Les multinationales qui s'appuient sur des nomenclatures importées font face à une économie plus difficile, ce qui encourage les coentreprises et les transferts de sites vers Suzhou et Tianjin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs injectables mènent la transformation du marché

Les plateformes injectables ont conservé une part de 41,78 % en 2025, ancrant le marché des dispositifs d'administration de médicaments en Chine alors que les hôpitaux préfèrent les formats parentéraux éprouvés pour les produits biologiques et les vaccins. Les implantables affichent le CAGR le plus rapide à 10,74 %, bénéficiant des avancées en science des matériaux qui soutiennent des profils de libération de plusieurs semaines. Les inhalateurs continuent de prospérer dans les zones métropolitaines polluées, tandis que les pompes à perfusion progressent régulièrement grâce aux projets de modernisation des unités de soins intensifs. Les patchs transdermiques sont appréciés des personnes âgées cherchant un soulagement de la douleur sans effets secondaires oraux, et les inserts oculaires gagnent en dynamisme à mesure que les taux de rétinopathie diabétique augmentent. Les formats nasaux et buccaux, bien que de niche, attirent la demande pédiatrique où l'évitement des aiguilles est essentiel.

Les injectables sont également le premier choix pour les schémas biologiques à domicile, ce qui renforce les liens entre les fabricants de seringues préremplies et les plateformes de télépharmacie. Pendant ce temps, les implantables bénéficient de l'élan de la thérapie génique : des start-ups à Shanghai prototypent des micro-réservoirs rechargeables à associer à des charges cellulaires autologues. Ces tendances renforcent le leadership en termes de taille du marché des dispositifs d'administration de médicaments en Chine des formats injectables, mais les implantables comblent l'écart à mesure que les payeurs reconnaissent les avantages d'une fréquence de dosage réduite.

Par voie d'administration : les voies injectables dominent l'administration thérapeutique

Avec 48,02 % des revenus de 2025, les injectables restent l'épine dorsale de l'administration thérapeutique en raison d'une biodisponibilité inégalée et d'une flexibilité multi-thérapeutique. Les voies oculaires, cependant, affichent un CAGR de 10,21 % jusqu'en 2031 à mesure que les implants à libération prolongée réduisent la fréquence des injections pour la dégénérescence maculaire. L'inhalation reste solide car les cas de bronchopneumopathie chronique obstructive (BPCO) liés à la pollution restent élevés dans les agglomérations urbaines. Les lignes transdermiques progressent dans les soins cardiovasculaires, aidées par des adhésifs respectueux de la peau permettant une administration de nitroglycérine sur une semaine. Les voies muqueuses orales et nasales gagnent des parts pour les usages d'urgence et pédiatriques où un début d'action rapide est essentiel.

Les régulateurs encouragent désormais les résultats rapportés par les patients dans les essais oculaires, accélérant les approbations pour les micro-injecteurs à faible dose qui limitent l'exposition systémique. Les fabricants locaux d'inhalateurs ajoutent le couplage avec les smartphones pour surveiller la technique, répondant aux seuils de preuve de la NHSA pour le remboursement. En conséquence, la part du marché des dispositifs d'administration de médicaments en Chine des voies non injectables devrait s'élargir, bien que les injectables conservent la première place pour les produits biologiques et les vaccins.

Par application thérapeutique : leadership de l'oncologie face à la montée du diabète

L'oncologie a capturé 28,98 % des revenus en 2025, reflétant les lourdes dépenses de R&D d'entreprises comme BeiGene sur des anticorps ciblés nécessitant une administration spécialisée. Les dispositifs pour le diabète devraient enregistrer un CAGR de 9,18 % alors que le pays fait face à sa vaste population diabétique. Les applications cardiovasculaires restent importantes étant donné 330 millions de patients touchés, tandis que les thérapies auto-immunes bénéficient de l'entrée des produits biologiques dans la couverture de la NHSA. Les indications pulmonaires exploitent la charge de morbidité liée à la pollution, et la neurologie connaît une croissance régulière à mesure que la détection de la maladie d'Alzheimer augmente. Les administrations de thérapie génique restent modestes mais progressent rapidement grâce aux financements marquants de 2024.

Les acteurs de l'oncologie innovent avec des injecteurs sous-cutanés sur le corps qui délivrent des perfusions de plusieurs heures à domicile, allégeant la charge hospitalière. Le diabète interprète les écosystèmes de stylos intelligents et de pompes à patch pour renforcer l'observance, en accord avec les lignes directrices de Chine en bonne santé. Par conséquent, le diabète est prêt à défier la domination de l'oncologie à mesure que le suivi connecté du dosage s'avère rentable pour les payeurs.

Par canal de vente : la domination hospitalière mise au défi par la transformation numérique

Les hôpitaux contrôlaient 57,12 % des ventes de 2025, reflétant le modèle de soins institutionnels de la Chine et les besoins complexes de calibration des dispositifs. Les pharmacies en ligne, bien que plus petites, enregistreront un CAGR de 11,32 % grâce à la libéralisation de la politique d'ordonnance électronique et à l'adoption de la télésanté. Les pharmacies physiques comblent les lacunes dans les villes de deuxième rang et gèrent les retraits immédiats pour les ordonnances chroniques, tandis que les cliniques spécialisées et les services de soins à domicile rejoignent les chaînes de distribution à mesure que les payeurs rapprochent les soins des patients.

Les politiques VBP s'appliquent désormais à tous les canaux, de sorte que les détaillants en ligne se concurrencent sur la logistique et les services d'observance plutôt que sur le prix. Les hôpitaux, quant à eux, intègrent les pompes 5G dans les dossiers médicaux électroniques, leur donnant un avantage dans les contrats de résultats groupés. Au fil du temps, les fabricants de dispositifs affineront les emballages et les interfaces utilisateur pour l'approvisionnement direct aux patients, favorisant une dynamique multicanal de la taille du marché des dispositifs d'administration de médicaments en Chine.

Analyse géographique

Les villes de premier rang — Pékin, Shanghai, Guangzhou et Shenzhen — établissent des références d'adoption grâce à des revenus plus élevés, des réseaux hospitaliers denses et un accès précoce aux innovations approuvées par la NMPA. La pollution reste aiguë, soutenant l'adoption d'inhalateurs haut de gamme, tandis que les appels d'offres provinciaux dans ces pôles deviennent souvent des indicateurs avancés pour le remboursement national. Les villes de deuxième et troisième rang telles que Chengdu et Wuhan affichent une croissance plus rapide à mesure que les infrastructures se développent et que le remboursement de la NHSA améliore l'accessibilité financière. Les lacunes de la chaîne du froid restent un obstacle mais stimulent également les investissements dans le refroidissement passif et les formulations stables à la température.

Les régions rurales, malgré une faible densité de prestataires, offrent un potentiel de volume à long terme grâce aux mandats de Chine en bonne santé axés sur l'équité. Les injecteurs portables et les patchs connectés sont attrayants ici car ils minimisent les visites en clinique. Les projets pilotes 5G à l'échelle des comtés au Shanxi ont réduit les manquements à l'observance, illustrant comment la connectivité peut compenser les pénuries de personnel. Les fabricants nationaux au Jiangsu et au Guangdong tirent parti de leur proximité avec les ports d'exportation et d'une main-d'œuvre qualifiée pour augmenter la production qui alimente à la fois la demande côtière et intérieure.

Les chaînes d'approvisionnement régionales comportent désormais des parcs verticalement intégrés qui regroupent le moulage, la stérilisation et l'emballage au sein d'une seule zone de libre-échange, réduisant les délais vers les provinces occidentales jusqu'à 30 %. À mesure que ces écosystèmes mûrissent, le marché des dispositifs d'administration de médicaments en Chine devrait afficher des différentiels de prix régionaux qui se réduisent, tandis que l'adoption premium reste concentrée à l'est.

Paysage réglementaire

La Chine réglemente les dispositifs d'administration de médicaments et les produits combinés médicament-dispositif principalement par l'intermédiaire de la National Medical Products Administration (NMPA), le Center for Medical Device Standards Management (CMDSM) apportant son soutien aux activités de classification et de normalisation. Pour les produits combinés médicament-dispositif, la voie d'enregistrement dépend de la détermination de l'attribut (à dominante médicament ou à dominante dispositif). Les demandeurs soumettent la détermination de l'attribut via les systèmes gérés par la NMPA avant le dépôt du dossier, et le résultat détermine si le produit est examiné principalement selon les exigences applicables aux médicaments ou aux dispositifs médicaux.

Les exigences réglementaires se durcissent en ce qui concerne la qualité de fabrication et les normes techniques pertinentes pour les injectables et l'administration par perfusion. Un nouveau cadre de bonnes pratiques de fabrication (GMP) de la NMPA pour les dispositifs médicaux entrera en vigueur le 1er novembre 2026, relevant les exigences de conformité pour les fabricants approvisionnant les hôpitaux et les circuits de vente au détail. Plusieurs normes industrielles chinoises accélèrent également les échéances pour les seringues stériles compatibles avec les pompes et les accessoires de cathéters associés, notamment la norme YY/T 0573.2-2025 publiée en septembre 2025 avec mise en œuvre à partir du 1er octobre 2026, renforçant les exigences documentées en matière de performance et de stérilité pour les flux d'administration à niveau d'acuité plus élevé.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières et les composants critiques (polymères de qualité médicale, élastomères, verre, aiguilles de précision, ressorts, micro-moteurs, capteurs et électronique embarquée), puis l'outillage et le moulage, l'assemblage en salle blanche pour les stylos, seringues et pompes, la stérilisation, l'emballage et la libération finale selon des systèmes qualité alignés sur les normes ISO. Pour les produits combinés, la détermination réglementaire de l'attribut auprès de la NMPA constitue une étape de contrôle amont qui influe sur le séquençage du développement (stabilité du médicament, performance du dispositif et facteurs humains) et sur la documentation d'appui en aval, ce qui accroît la valeur des contrôles de conception précoces et de la qualification des fournisseurs.

La fabrication et la montée en échelle dépendent de plus en plus de partenariats intégrés de type CDMO/CRDMO qui coordonnent l'assemblage des dispositifs, l'emballage primaire et les interfaces de remplissage-finition pour les produits biologiques, réduisant les transferts entre fournisseurs et provinces. Sur le plan de la distribution, les appels d'offres hospitaliers et les dynamiques d'achat groupé restent centraux, avec une participation croissante de la logistique centralisée et de l'exécution des commandes par les pharmacies en ligne pour les dispositifs d'usage domestique éligibles. Les principaux goulots d'étranglement se concentrent sur la chaîne du froid et la logistique du dernier kilomètre pour les produits biologiques sensibles à la température, ainsi que sur les investissements de mise en conformité nécessaires pour aligner les usines sur les nouvelles GMP applicables aux dispositifs médicaux à partir de novembre 2026.

Paysage concurrentiel

Les fournisseurs mondiaux tels que Becton Dickinson, Gerresheimer et Pfizer ancrent toujours les segments à haute valeur ajoutée, mais leur levier de prix se réduit à mesure que la Passation de marchés basée sur le volume impose la fabrication locale et des structures de coûts plus légères. Becton Dickinson a élargi sa capacité de production de seringues à Suzhou pour sécuriser les futurs appels d'offres groupés pour les systèmes préremplis. Gerresheimer a conclu une coentreprise au Shandong qui raccourcit les délais sur les flacons en verre moulé pour les cycles de remboursement provinciaux. Pfizer conditionne désormais les kits d'oncologie au Zhejiang pour maintenir la logistique de la chaîne du froid entièrement en Chine. Ensemble, ces mouvements soulignent comment les multinationales recalibrent leurs implantations pour rester compétitives sur les prix.

Les champions nationaux montent en puissance rapidement grâce à des campus intégrés et à une R&D ciblée. Weigao Group a porté son chiffre d'affaires à 10,36 milliards RMB après l'ouverture d'un complexe à Weihai qui réduit le coût unitaire des seringues de près de 20 %. MicroPort a tiré parti de sa franchise en cardiologie pour lancer le ballon d'élution médicamenteux Firelimus en 2025, positionnant le produit comme une alternative nationale aux stents importés. Keymed Biosciences a obtenu une approbation supplémentaire pour le Stapokibart et a associé l'anticorps à un stylo prérempli propriétaire pour réduire les visites en clinique pour la rhinosinusite chronique. Ces succès montrent comment les innovateurs locaux associent une navigation réglementaire rapide à des avantages de coûts.

L'investissement reste soutenu même si les coûts de conformité augmentent. METiS Pharmaceuticals a levé 100 millions USD pour des plateformes de nanoparticules lipidiques guidées par l'IA destinées aux thérapies à base d'ARNm et cellulaires, signalant un fort appétit pour la science de l'administration de nouvelle génération. Les pôles de développement et de fabrication sous contrat au Jiangsu et au Guangdong offrent une mise à l'échelle clé en main pour les start-ups qui manquent de capacité d'investissement. L'intensité capitalistique croissante pousse les petites entreprises vers des fusions, indiquant une consolidation progressive autour des acteurs qui combinent des bases de coûts locales et des performances cliniquement vérifiées.

Leaders du secteur des dispositifs d'administration de médicaments en Chine

Becton, Dickinson and Company

Gerresheimer AG

Pfizer Inc.

Kindly Medical Instruments Co., Ltd

Ypsomed Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où la Chine formalise des voies plus rapides pour les produits innovants et combinés, tandis que les fabricants localisent la fabrication avancée des dispositifs d'administration. Les réformes du Conseil des affaires d'État visant à raccourcir les délais d'examen et d'approbation des essais cliniques, mentionnées dans les communications politiques de 2025, renforcent l'intérêt économique des programmes de développement de dispositifs axés d'abord sur la Chine, associés à une vérification et une production locales. Parallèlement, l'affinement continu par la NMPA de la classification des produits combinés favorise une planification plus claire pour l'enregistrement à dominante médicament ou à dominante dispositif, aidant les entreprises à élaborer des méthodes de développement standardisées pour les stylos, les systèmes préremplis et les injecteurs portables.

Du côté de l'offre, les investissements et les ajouts de capacités élargissent l'espace disponible pour les injectables de haute précision et les écosystèmes intégrés de remplissage-finition qui s'interfacent avec les dispositifs d'administration. WuXi Biologics a annoncé la libération GMP de sa 18e installation de produits pharmaceutiques (DP15) à Shanghai en mai 2026, augmentant sa capacité de fabrication de produits pharmaceutiques qui peut être associée à un emballage primaire compatible avec les dispositifs et à des formats d'administration. Les fournisseurs de dispositifs et d'emballages introduisent également des plateformes ciblées pour la Chine, comme West Pharmaceutical Services lançant le système de seringue préremplissable West Synchrony lors de CPHI et PMEC China 2026. En juin 2026, Novo Nordisk a révélé un investissement de 200 millions de yuans lié à l'expansion de l'assemblage des stylos injecteurs et de la capacité de production de médicaments sur son site de Tianjin, renforçant la tendance vers la fabrication locale et le soutien technique pour les dispositifs d'administration compatibles avec les produits biologiques.

Développements récents du secteur

- Mai 2026 : Pfizer et Innovent Biologics ont conclu un accord stratégique mondial de licence et de collaboration portant sur 12 médicaments oncologiques, y compris des conjugués anticorps-médicament. Ce partenariat élargit le portefeuille de programmes biologiques complexes qui nécessitent généralement un emballage primaire robuste, des systèmes d'injection et un soutien au développement de produits combinés pour atteindre l'échelle en Chine et dans le monde.

- Juillet 2025 : BD a annoncé le premier essai clinique parrainé par une entreprise pharmaceutique utilisant la technologie d'injecteur portable BD Libertas pour l'administration sous-cutanée de médicaments biologiques. Cette annonce témoigne d'une activité de validation clinique plus large pour les injecteurs corporels, ce qui peut accélérer l'adoption de formats d'auto-administration à domicile réduisant le temps passé en fauteuil de perfusion à l'hôpital.

- Février 2025 : Le cathéter à ballonnet à élution médicamenteuse Firelimus Rapamycine de MicroPort a reçu l'approbation de la NMPA pour les lésions coronariennes bifurquées. Cette approbation renforce le portefeuille national de technologies combinées médicament-dispositif interventionnelles et favorise la substitution des achats hospitaliers aux alternatives importées sous la pression des prix et des appels d'offres.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché couvre les revenus en Chine générés par les dispositifs d'administration de médicaments dédiés qui aident à administrer une substance thérapeutique de manière contrôlée, et il est mesuré en USD au niveau du fabricant (hors le médicament lui-même).

Exclusions du périmètre : nous excluons les ventes pharmaceutiques sans mécanisme d'administration intégré, ainsi que les seringues à usage unique basiques et les kits de perfusion intraveineuse standard.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration injectable

- Dispositifs d'administration par inhalation

- Pompes à perfusion

- Patchs transdermiques

- Systèmes d'administration de médicaments implantables

- Inserts oculaires et implants d'administration

- Dispositifs d'administration nasale et buccale

- Par voie d'administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse orale (buccale et sublinguale)

- Oculaire

- Nasale

- Par application thérapeutique

- Cardiovasculaire

- Oncologie

- Troubles auto-immuns

- Maladies pulmonaires

- Diabète

- Troubles neurologiques

- Autres applications

- Par canal de vente

- Hôpitaux

- Pharmacies hors ligne

- Pharmacies en ligne

- Autres canaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par établir le périmètre et les séries de données de base à partir de références publiques et non payantes, car elles fixent les signaux de la demande et l'orientation politique avant l'application des hypothèses. Les sources utilisées incluent, par exemple, les avis réglementaires et enregistrements de dispositifs de la NMPA, les publications du National Bureau of Statistics, les publications de la National Health Commission, ainsi que les divulgations relatives aux appels d'offres et aux achats hospitaliers.

Pour renforcer les données d'entrée du modèle, nous avons également examiné les statistiques douanières et commerciales pertinentes, les études évaluées par des pairs sur les dispositifs médicaux et l'administration de médicaments, ainsi que les publications associatives et académiques décrivant les schémas d'adoption des dispositifs et d'usage clinique. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse crédible ont été utilisés pour interpréter l'évolution des prix et les changements de mix produits. Nous avons ponctuellement utilisé un abonnement payant pour les données financières des entreprises, l'actualité et l'intelligence sur les brevets afin de vérifier les délais et l'activité d'innovation. Ces exemples sont illustratifs, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Ensuite, nous avons validé la logique de dimensionnement par des entretiens d'experts et des enquêtes structurées auprès de fabricants, de distributeurs, de responsables des achats hospitaliers et de cliniciens utilisant régulièrement des dispositifs d'administration dans des contextes de soins. Les données ont été recueillies dans les principales régions et catégories de villes de Chine, afin que les schémas d'adoption, le comportement des prix et les préférences en matière de voie d'administration puissent être vérifiés puis utilisés pour ajuster les hypothèses établies lors de la recherche documentaire.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 19 % | Managers : 57 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une structure descendante (top-down) où la demande chinoise a été reconstituée à partir de l'activité thérapeutique pertinente pour les dispositifs et des signaux de prestation de soins, puis traduite en revenus de dispositifs à l'aide d'une logique cohérente de prix et de mix. Pour garder les totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives (bottom-up), telles que le prix de vente moyen échantillonné multiplié par les volumes implicites pour les principales catégories de dispositifs, ainsi que des vérifications de canaux sur les schémas d'achat, qui ont ensuite servi à affiner les totaux finaux.

Les données d'entrée clés comprenaient la charge de traitement des maladies chroniques et les indicateurs de fréquence d'injection, les volumes de procédures hospitalières liés à l'usage de perfusion et d'implants, ainsi que le basculement vers les soins à domicile et l'auto-administration. Nous avons également utilisé la pression tarifaire liée aux appels d'offres et les montées en gamme, ainsi que le rythme des approbations et renouvellements de dispositifs. Les prévisions ont été établies à l'aide d'une analyse de scénarios appuyée par des avis d'experts sur l'orientation des remboursements, le durcissement des achats et la substitution technologique, avec des hypothèses explicites afin que les étapes puissent être reproduites. Lorsque les informations au niveau des produits étaient limitées, les lacunes ont été traitées en appliquant des fourchettes de pénétration conservatrices, tout en maintenant les courbes de prix alignées sur les signaux observés des appels d'offres et de l'inflation plutôt que sur des changements brusques agressifs.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment les divulgations d'achats, l'activité d'enregistrement et la croissance des catégories rapportée dans les états financiers publics, afin que les valeurs aberrantes puissent être détectées rapidement. Lorsqu'un écart était important, nous avons réexaminé les hypothèses, revérifié la traçabilité des sources et recontacté les experts concernés afin de confirmer s'il s'agissait d'une véritable évolution du marché ou d'un artefact de données.

Avant validation finale, le modèle et le récit passent par des révisions d'analystes en plusieurs étapes axées sur la cohérence entre les années, la logique de prix et la discipline de périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements politiques majeurs ou des évolutions significatives des achats. Juste avant la livraison, un dernier contrôle d'actualité est effectué afin que les clients reçoivent la vision la plus récente.

La taille du marché chinois des dispositifs d'administration de médicaments de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'administration de médicaments en Chine peuvent sembler très différentes, même lorsqu'elles semblent porter sur le même sujet, car le périmètre et les règles de comptage ne sont pas les mêmes. Les différences proviennent généralement des types de produits inclus, du fait que les chiffres reflètent des revenus sortie-usine ou des dépenses en aval, et de la manière dont les prix sont reportés d'une année à l'autre.

Certains chiffres publiés tendent à utiliser un panier de dispositifs plus large qui peut discrètement inclure des catégories connexes qui ne contrôlent ni ne dosent activement l'administration de médicaments. Chez Mordor Intelligence, le total du marché est maintenu au niveau des revenus du fabricant pour les dispositifs d'administration spécifiquement conçus, et il est également présenté hors charge médicamenteuse, les seringues à usage unique basiques et les kits de perfusion intraveineuse standard étant exclus du total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,65 milliards USD (2025) | |

| Base de données mondiale A | 18,19 milliards USD (2025) | Utilise une liste de produits plus large et présente les revenus au niveau de la catégorie sans séparer clairement les consommables basiques des dispositifs qui contrôlent activement le dosage, ce qui peut augmenter le total pour une année comparable. |

| Éditeur de recherche B | 7,84 milliards USD (2023) | Utilise une année de base antérieure et une définition de périmètre différente, et le point de départ implicite peut être réduit si certaines parties du mix de dispositifs à usage hospitalier ne sont pas entièrement prises en compte ou si les prix sont normalisés différemment selon les canaux. |

L'écart observé dans le tableau tient principalement à la discipline du périmètre, à la base de prix et à l'année utilisée pour la valeur de référence. En maintenant le périmètre lié aux dispositifs d'administration contrôlée et en vérifiant les résultats par rapport aux signaux réels d'achat et d'adoption, l'estimation reste traçable à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments en Chine et à quelle vitesse croît-il ?

Le marché s'élève à 14,79 milliards USD en 2026 et devrait se développer pour atteindre 22,11 milliards USD d'ici 2031, reflétant un CAGR de 8,38 %.

Quel segment de dispositifs connaît la croissance la plus rapide ?

Les systèmes d'administration de médicaments implantables affichent la dynamique la plus rapide, progressant à un CAGR de 10,74 % jusqu'en 2031 grâce aux thérapies à longue durée d'action et à la demande liée au vieillissement.

Comment la Passation de marchés basée sur le volume (VBP) influence-t-elle la tarification des dispositifs ?

Les cycles de VBP ont entraîné des réductions moyennes des prix des médicaments de 53 %, contraignant les fabricants à réduire les coûts des dispositifs et favorisant les fournisseurs disposant d'implantations de production locales.

Pourquoi les dispositifs d'inhalation sont-ils très demandés malgré les améliorations de la qualité de l'air ?

Les niveaux de qualité de l'air dans les villes de premier rang restent 5,6 fois supérieurs aux lignes directrices de l'Organisation mondiale de la Santé, maintenant un large bassin de patients respiratoires nécessitant des plateformes d'inhalateurs avancées.

Quel rôle joue la connectivité 5G dans le paysage des dispositifs d'administration de médicaments en Chine ?

Plus de 94 000 cas commerciaux 5G permettent une surveillance de l'observance en temps réel, stimulant notamment l'adoption de pompes à perfusion intelligentes et de stylos à insuline connectés dans les zones mal desservies.

Quel frein représente le plus grand défi pour les nouveaux entrants ?

Les coûts élevés de R&D et d'approbation réglementaire, intensifiés par des exigences de test plus strictes de la NMPA, représentent la barrière la plus élevée, affectant le plus fortement les marges des petits fabricants.

Dernière mise à jour de la page le: