Taille et Part du Marché Indien des Dispositifs d'Administration de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

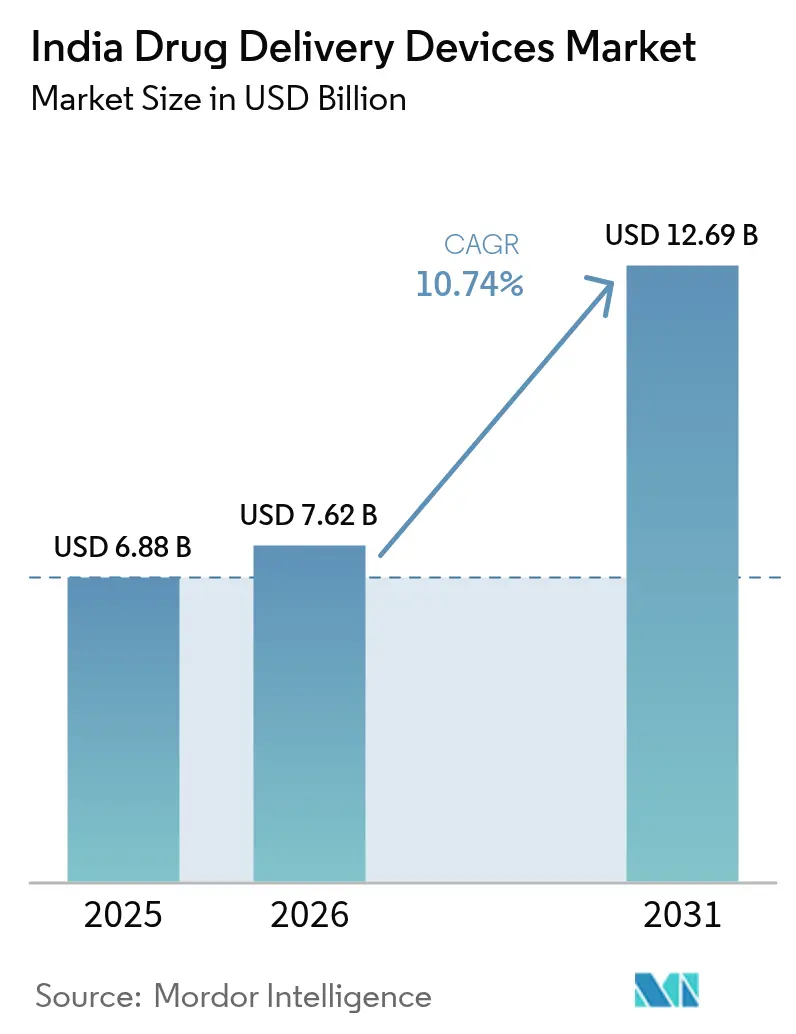

| Taille du marché de l'année de base (2025) | 6.88 Milliards de dollars |

| Taille du Marché (2026) | 7.62 Milliards de dollars |

| Taille du Marché (2031) | 12.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Indien des Dispositifs d'Administration de Médicaments par Mordor Intelligence

La taille du marché indien des dispositifs d'administration de médicaments était évaluée à 6,88 milliards USD en 2025 et devrait croître de 7,62 milliards USD en 2026 pour atteindre 12,69 milliards USD d'ici 2031, à un TCAC de 10,74 % durant la période de prévision (2026-2031). L'expansion des infrastructures de santé, une forte hausse de la prévalence des maladies chroniques et le soutien des politiques publiques en faveur de la production nationale alimentent une demande soutenue pour des plateformes thérapeutiques avancées. Le financement continu du gouvernement dans le cadre du programme d'incitation liée à la production et les voies réglementaires accélérées ont abaissé les barrières pour les nouveaux dispositifs, notamment dans les injectables et les systèmes connectés. Les fabricants bénéficient également de la Politique nationale des dispositifs médicaux 2023, qui aligne les normes sur les standards mondiaux et favorise les clusters d'innovation locaux au Gujarat, au Maharashtra, au Tamil Nadu et à l'Himachal Pradesh. Les pressions persistantes sur les coûts dans le marché de la santé indien, majoritairement à la charge des patients, ont poussé les fournisseurs à développer des technologies conviviales et orientées vers la valeur, capables de passer en toute sécurité du cadre hospitalier au domicile.

Points Clés à Retenir

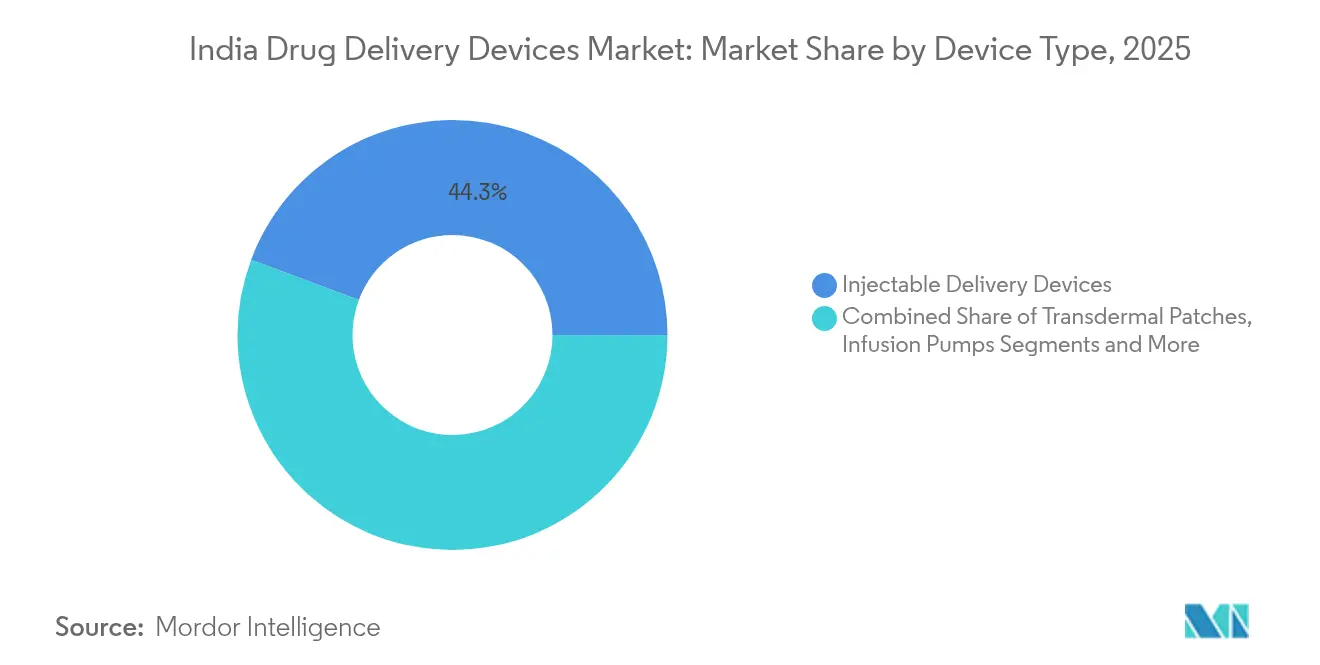

- Par type de dispositif, les dispositifs d'administration injectable ont dominé avec une part de revenus de 44,30 % en 2025 ; les systèmes implantables devraient se développer à un TCAC de 11,62 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 49,20 % de la taille du marché indien des dispositifs d'administration de médicaments en 2025, tandis que la voie nasale progresse à un TCAC de 11,12 % jusqu'en 2031.

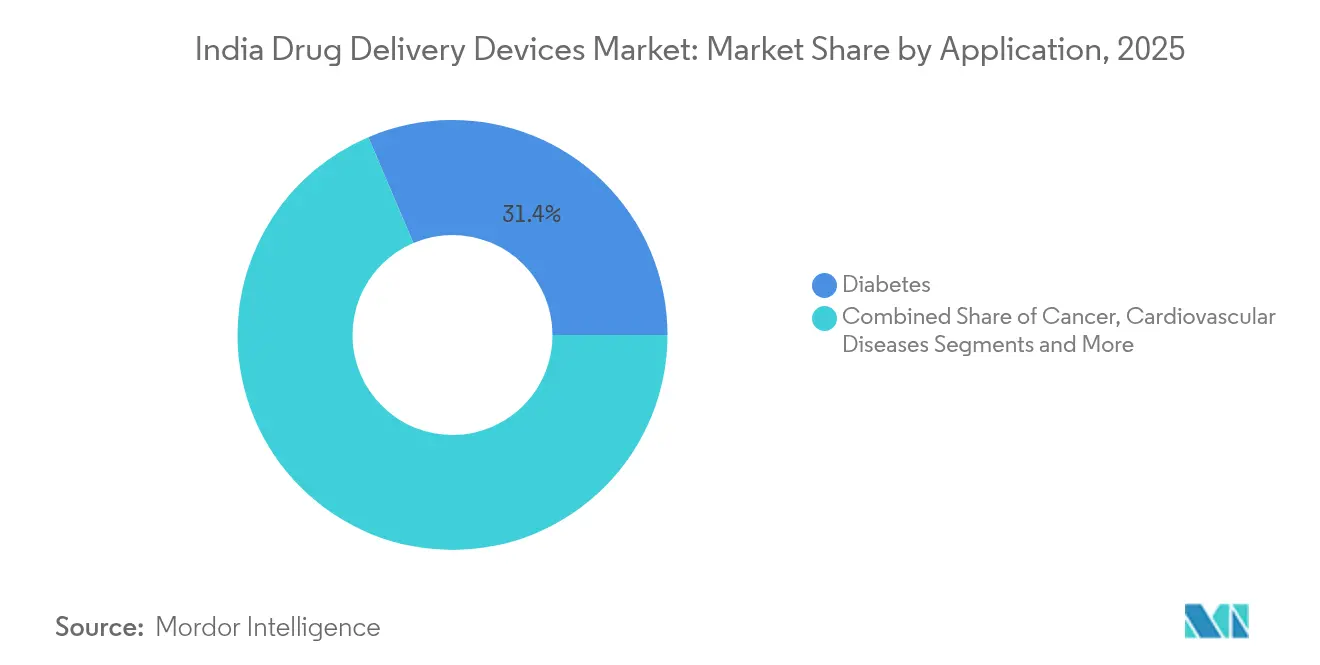

- Par application, le diabète représentait 31,40 % de la part du marché indien des dispositifs d'administration de médicaments en 2025 et les troubles neurologiques devraient croître à un TCAC de 12,08 % jusqu'en 2031.

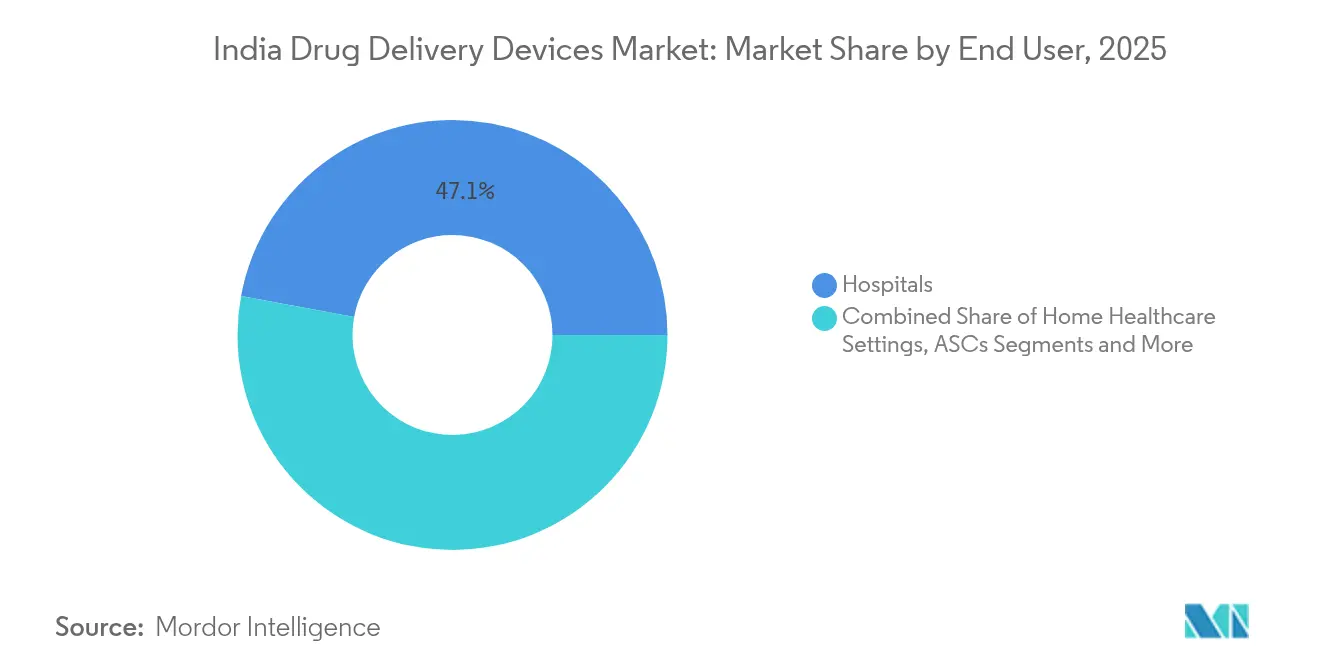

- Par utilisateur final, les hôpitaux détenaient 47,10 % de la taille du marché indien des dispositifs d'administration de médicaments en 2025, tandis que les soins à domicile progressent à un TCAC de 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Dispositifs d'Administration de Médicaments

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiatives Gouvernementales pour Soutenir l'Accès aux Soins de Santé | 3.2% | National, avec un impact plus fort dans les villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Forte Demande de Médicaments Rentables tels que les Biosimilaires | 2.6% | National, avec un accent sur les centres urbains | Moyen terme (2-4 ans) |

| Lourde Charge des Maladies Chroniques et Infectieuses Associée au Vieillissement de la Population | 2.2% | National, avec une prévalence plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Initiatives Gouvernementales et des Acteurs du Marché pour Stimuler la Fabrication Nationale de Dispositifs Médicaux | 2.0% | National, concentré dans les pôles de fabrication comme le Gujarat, le Maharashtra, le Tamil Nadu | Moyen terme (2-4 ans) |

| Avancées Technologiques et Sensibilisation Accrue aux Dispositifs d'Administration de Médicaments Intelligents/Connectés | 1.6% | Centres urbains, principalement les métropoles | Moyen terme (2-4 ans) |

| Expansion Rapide des Modèles de Soins à Domicile et de Télémédecine Encourageant les Dispositifs d'Auto-administration | 1.5% | Zones urbaines et semi-urbaines, avec une expansion progressive vers les zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives Gouvernementales pour Soutenir l'Accès aux Soins de Santé

Les dépenses publiques de santé ont augmenté pour atteindre 89 287 crores INR dans le budget de l'Union 2024-25, orientant des capitaux vers les soins primaires et l'approvisionnement en dispositifs dans les villes de rang 2 et de rang 3.[1]Bureau de presse et d'information, "Points saillants du budget de l'Union 2025-26," pib.gov.in Une voie d'approbation simplifiée dans le cadre de la Politique nationale des dispositifs médicaux 2023 accélère désormais les autorisations pour les systèmes injectables et implantables, réduisant les délais antérieurs de près d'un tiers. Associées au Conseil de promotion des exportations pour les dispositifs médicaux créé en 2025, les entreprises locales bénéficient de certifications d'exportation plus rapides et d'un soutien à l'entrée sur les marchés. Ces mesures politiques ont élargi l'adoption d'auto-injecteurs abordables dans les hôpitaux semi-urbains, stimulant une demande incrémentale sur le marché indien des dispositifs d'administration de médicaments. L'augmentation des financements soutient en outre les études de validation clinique, garantissant que les nouveaux produits nationaux répondent aux normes internationales.

Forte Demande de Médicaments Rentables tels que les Biosimilaires

Les producteurs indiens de biosimilaires, menés par Biocon et Dr. Reddy's, ont lancé des versions à faible coût de produits biologiques nécessitant des formats d'administration dédiés. Le liraglutide générique de Biocon a reçu une autorisation en 2024, entraînant des volumes plus élevés de stylos réutilisables conçus pour des schémas posologiques multi-doses. Alors que 15 formulations peptidiques supplémentaires approchent de l'approbation, la demande a fortement augmenté pour des auto-injecteurs compacts configurés pour l'administration sous-cutanée à domicile. L'adoption urbaine est particulièrement forte, où les cliniciens prescrivent désormais des biosimilaires pour réduire les dépenses totales de traitement, élargissant ainsi la pénétration des stylos connectés qui téléchargent les données de dosage vers les dossiers médicaux électroniques. Le cercle vertueux entre la croissance des biosimilaires et l'innovation en matière de dispositifs renforce la compétitivité des entreprises nationales sur le marché indien des dispositifs d'administration de médicaments.

Lourde Charge des Maladies Chroniques et Infectieuses Associée au Vieillissement de la Population

L'Inde a recensé 101 millions d'adultes vivant avec le diabète en 2024, entraînant une utilisation généralisée de stylos intelligents et de pompes à insuline portables qui ajustent finement les doses et suivent l'observance. La croissance parallèle des troubles neurologiques — projetés à 30 millions de personnes d'ici 2030 — a intensifié l'intérêt pour les pompes implantables capables de contourner la barrière hémato-encéphalique.[2]Frontiers in Medicine, "Avancées dans les systèmes d'administration de médicaments pour les troubles neurologiques," frontiersin.org Ces pressions démographiques ont incité les hôpitaux à standardiser la formation des patients sur les dispositifs d'auto-administration, tandis que les payeurs explorent le remboursement basé sur les résultats pour les thérapies connectées. Les technologies à libération prolongée intégrant des capteurs permettent désormais aux cliniciens d'adapter les schémas thérapeutiques aux patients gérant plusieurs maladies chroniques, renforçant la demande sur le marché indien des dispositifs d'administration de médicaments.

Initiatives Gouvernementales et des Acteurs du Marché pour Stimuler la Fabrication Nationale de Dispositifs Médicaux

Le financement du programme PLI a atteint INR 2 444,93 crore en 2025-26 et a attiré des investissements d'une valeur de INR 1,46 lakh crore dans les dispositifs médicaux en Inde.[3]Département des Produits Pharmaceutiques, "Aperçu du Programme d'Incitation Lié à la Production," pharma-dept.gov.in Les programmes au niveau des États, tels que la Politique de Fabrication de Dispositifs Médicaux 2024 de l'Haryana, ajoutent des incitations fiscales telles que des subventions en capital et le remboursement de la SGST pour stimuler la construction d'usines.[4]Invest Haryana, "Politique de Fabrication de Dispositifs Médicaux 2024," investharyana.in Les parcs de dispositifs nouvellement opérationnels soutiennent désormais le moulage de précision et les installations en salle blanche, essentiels pour les réservoirs implantables et les composants d'inhalateurs intelligents. Des mouvements stratégiques en matière de capitaux propres, notamment l'investissement de 300 millions USD de TPG pour 35 % de SCHOTT Poonawalla, renforcent les chaînes d'approvisionnement pour les seringues préremplissables. La combinaison des politiques publiques et des capitaux privés réduit la dépendance aux importations et renforce l'avantage concurrentiel du marché des dispositifs d'administration de médicaments en Inde dans les appels d'offres mondiaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses Élevées à la Charge des Patients Limitant l'Adoption des Systèmes Implantables Avancés | -1.4% | National, avec un impact plus important dans les zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Incertitude Réglementaire autour de la Classification des Produits Combinés Entraînant des Retards d'Approbation | -1.2% | National, affectant tous les canaux de fabrication et d'importation | Court terme (≤ 2 ans) |

| Pénurie de Professionnels de Santé Qualifiés dans les Villes de Rang 2/3 Entravant l'Utilisation Sûre des Pompes à Perfusion | -1.0% | Villes de rang 2 et de rang 3, zones rurales | Moyen terme (2-4 ans) |

| Logistique de Chaîne du Froid Fragmentée Limitant la Portée des Dispositifs Injectables Sensibles à la Température | -0.8% | Zones rurales et éloignées, avec un certain impact dans les villes de rang 2 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses Élevées à la Charge des Patients Limitant l'Adoption des Systèmes Implantables Avancés

Les paiements directs représentent encore 55 % des dépenses totales de santé en Inde, limitant l'accès aux pompes implantables dont le coût est de 2 000 à 5 000 USD chacune. Le remboursement reste fragmentaire en dehors des grandes assurances privées, poussant de nombreux patients vers des pompes externes moins coûteuses ou des seringues conventionnelles. L'adoption se concentre donc dans les hôpitaux métropolitains, créant une distribution inégale sur le marché indien des dispositifs d'administration de médicaments. Les projets gouvernementaux d'extension de la couverture du Pradhan Mantri Jan Arogya Yojana aux plateformes médicamenteuses implantables pourraient atténuer cette contrainte, mais l'adoption à court terme reste plafonnée par les écarts d'accessibilité financière dans les districts ruraux.

Incertitude Réglementaire autour de la Classification des Produits Combinés Entraînant des Retards d'Approbation

L'Organisation centrale de contrôle des normes pharmaceutiques continue d'affiner les règles pour les produits qui associent des charges pharmacologiques à du matériel de dispositif. L'examen en double voie actuel ajoute 8 à 14 mois aux délais de lancement, retardant l'entrée sur le marché des implants à élution médicamenteuse et des systèmes nanoparticulaires. Bien que l'Organisation centrale de contrôle des normes pharmaceutiques ait rejoint le Forum international des régulateurs de dispositifs médicaux en 2024, l'absence de lignes directrices harmonisées complique la planification tant pour les startups nationales que pour les multinationales. Les parties prenantes plaident pour un portail à guichet unique afin de rationaliser l'examen des dossiers et de réduire les délais jusqu'à la clinique, un changement qui supprimerait un frein significatif sur le marché indien des dispositifs d'administration de médicaments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Dominance des Injectables Associée à la Dynamique des Implantables

Les dispositifs d'administration injectable représentaient 44,30 % du marché indien des dispositifs d'administration de médicaments en 2025, reflétant une forte demande pour les stylos, les auto-injecteurs et les seringues de sécurité dans les soins du diabète, de l'oncologie et de l'immunologie. Les seringues préremplies minimisent les erreurs de manipulation, tandis que les auto-injecteurs à ressort améliorent l'auto-administration, notamment pour les patients âgés confrontés à des difficultés de dextérité. L'acceptation croissante des biosimilaires a élargi les besoins en volume pour les formats de seringues à faible espace mort et les plateformes de stylos réutilisables. Les hôpitaux restent les plus grands clients, mais les pharmacies distribuent de plus en plus de dispositifs à usage personnel, stimulant les modèles de distribution au détail.

Les dispositifs implantables sont en voie d'atteindre un TCAC de 11,62 % jusqu'en 2031. Des matériaux tels que les alliages de titane et les polymères biorésorbables assurent une libération contrôlée d'analgésiques, d'antispasmodiques et de composés neuroactifs. Les pompes cérébrales profondes montrent des promesses pour la maladie de Parkinson et l'épilepsie, avec des données cliniques préliminaires montrant un contrôle soutenu des symptômes et une exposition systémique réduite. Des startups nationales collaborent avec les IIT pour affiner les sources d'énergie miniaturisées, s'alignant sur les objectifs du programme Fabriqué en Inde. À mesure que les coûts d'approvisionnement diminuent, les implantables captureront une part de revenus plus élevée dans les projections de taille du marché indien des dispositifs d'administration de médicaments.

Par Voie d'Administration : Leadership des Injectables avec Accélération de la Voie Nasale

La voie injectable détenait une part de 49,20 % de la taille du marché indien des dispositifs d'administration de médicaments en 2025, soutenue par les produits biologiques qui ne peuvent pas être administrés par voie orale. Les stylos intelligents stockent les journaux de dosage, transmettent des enregistrements chiffrés aux cliniciens et permettent la détection précoce de la non-observance. Les innovations en matière de chaîne du froid, telles que les emballages à changement de phase, préservent l'intégrité des produits lors de la livraison du dernier kilomètre, élargissant la portée géographique.

L'administration nasale progresse à un TCAC de 11,12 % jusqu'en 2031. Les gels mucoadhésifs et les sprays enrichis en tensioactifs améliorent l'absorption des médicaments et peuvent traverser l'épithélium olfactif pour atteindre le cerveau. Les domaines d'intérêt comprennent la migraine, la maladie d'Alzheimer et même les rappels vaccinaux sans aiguille. Les entreprises indiennes concèdent sous licence des agents améliorant la perméation membranaire, raccourcissant les cycles de développement. Des programmes pilotes dans des hôpitaux tertiaires montrent une forte préférence des patients pour les thérapies nasales, susceptibles de stimuler la future part du marché indien des dispositifs d'administration de médicaments dans les indications du système nerveux central.

Par Application : Leadership du Diabète avec Expansion Neurologique

Le diabète représentait 31,40 % de la part du marché indien des dispositifs d'administration de médicaments en 2025. La large disponibilité de stylos à insuline à moins de 20 USD et de pompes liées à des capteurs soutient la gestion quotidienne. Le lancement de l'insuline inhalable diversifie davantage les options non injectables et répond aux populations réticentes aux aiguilles. Les modules d'intelligence artificielle s'associent désormais aux moniteurs de glycémie en continu pour automatiser la titration de la dose basale, améliorant la précision du contrôle.

Les troubles neurologiques sont en passe d'atteindre un TCAC de 12,08 % jusqu'en 2031. Les molécules encapsulées dans des nanoparticules lipidiques et les plaquettes polymériques administrent des anticonvulsivants et des agents neuroprotecteurs directement aux structures ciblées. L'adoption clinique bénéficie des premiers signaux d'amélioration des résultats cognitifs dans les cohortes de patients atteints de la maladie d'Alzheimer légère. Les subventions gouvernementales encouragent la recherche translationnelle qui pourrait permettre la fabrication évolutive d'implants ciblant le cerveau, renforçant les perspectives de croissance sur le marché indien des dispositifs d'administration de médicaments.

Par Utilisateur Final : Suprématie des Hôpitaux avec Essor des Soins à Domicile

Les hôpitaux ont sécurisé 47,10 % de la taille du marché indien des dispositifs d'administration de médicaments en 2025 en raison de leur capacité à initier des thérapies nécessitant une configuration complexe, telle que la perfusion synchronisée pour les schémas oncologiques. Les services centraux de stérilisation ont adopté des consommables étiquetés RFID pour gérer les stocks de seringues et de pompes spécialisées, réduisant les gaspillages. Les programmes de formation continue favorisent l'expertise interne pour l'étalonnage et le dépannage des systèmes implantables.

Les soins à domicile croissent à un TCAC de 13,12 % alors que les assureurs et les prestataires adoptent la surveillance à distance. Les auto-injecteurs compatibles Bluetooth transmettent des indicateurs d'observance en temps réel, tandis que les plateformes de soins virtuels guident le dosage. Les déploiements ruraux tirent parti du réseau 4G en expansion de l'Inde pour connecter les patients aux spécialistes de niveau de district. Les fabricants de dispositifs intègrent désormais des instructions audiovisuelles multilingues, répondant aux variations d'alphabétisation et soutenant une adoption équitable sur le marché indien des dispositifs d'administration de médicaments.

Analyse Géographique

Les clusters métropolitains — Mumbai, Delhi et Bangalore — génèrent actuellement l'essentiel des revenus. Les hôpitaux spécialisés situés dans ces villes introduisent en premier les implantables à haute valeur ajoutée et les inhalateurs numériques, puis les diffusent vers les centres régionaux une fois les seuils de prix abaissés. Leur dense couverture d'assurance accélère les remboursements pour les dispositifs premium, soutenant ainsi les flux de trésorerie des fournisseurs qui servent le marché indien des dispositifs d'administration de médicaments.

Les villes de rang 2 et de rang 3 sont les segments à la croissance la plus rapide avec une expansion annuelle d'environ 14 à 17 %. Les initiatives des États, telles que les mises à niveau des centres spécialisés du Karnataka, équipent les hôpitaux de district de salles blanches à pression négative adaptées à la préparation stérile. L'intégration de la télésanté du Telangana intègre les données d'administration de médicaments dans les référentiels de santé électronique à l'échelle de l'État, améliorant la surveillance clinique. Les Jan Aushadi Kendras, qui comptent désormais plus de 15 000 unités, rationalisent également la distribution du dernier kilomètre pour les stylos et seringues rentables pib.gov.in. Ces canaux distribuent des consommables produits localement qui bénéficient des subventions du programme d'incitation liée à la production, renforçant la visibilité des marques nationales sur le marché indien des dispositifs d'administration de médicaments.

Les territoires ruraux restent sous-pénétrés mais représentent une demande latente significative puisqu'ils abritent environ 65 % de la population indienne. Les défis portent sur l'accessibilité financière, la maîtrise des dispositifs et la logistique limitée de la chaîne du froid. Les unités de réfrigération solaires et les étuis de transport robustes figurent désormais dans des programmes pilotes, permettant un stockage stable de l'insuline dans les régions à haute température. Les agents de santé communautaires reçoivent des modules de formation sur tablette concernant l'utilisation des inhalateurs intelligents, favorisant les compétences à la base. À mesure que les infrastructures publiques et les micro-assurances se développent, l'adoption rurale sera un contributeur décisif à la croissance à long terme du marché indien des dispositifs d'administration de médicaments.

Paysage Concurrentiel

Les grandes entreprises mondiales telles que Medtronic, Becton Dickinson et Baxter maintiennent de larges portefeuilles couvrant la perfusion, les implantables et les seringues de sécurité. Les leaders nationaux — Cipla, Sun Pharmaceutical, Biocon — ont tiré parti du succès des biosimilaires pour se diversifier dans les stylos compagnons et les nébuliseurs. Le programme d'incitation liée à la production attire des collaborations où les fabricants d'équipements d'origine étrangers concèdent sous licence des outillages à des partenaires indiens, réduisant les droits de douane à l'importation et répondant aux normes de valeur ajoutée. La participation de TPG dans SCHOTT Poonawalla augmente la production locale de cartouches en verre qui alimente plusieurs programmes d'auto-injecteurs.

Les startups émergentes exploitent leurs atouts logiciels pour créer des plateformes riches en capteurs. InsuLoop de Bengaluru intègre des algorithmes en boucle fermée qui ajustent le débit d'insuline basale en fonction des données glycémiques en temps réel, tandis que RespiraTech de Pune conçoit des inhalateurs imprimés en 3D avec des superpositions de coaching par code QR. Ces entreprises se différencient grâce à des écosystèmes après-vente qui fidélisent les utilisateurs aux tableaux de bord d'analyse en nuage, augmentant les coûts de changement et influençant les décisions d'achat sur le marché indien des dispositifs d'administration de médicaments.

Les opportunités inexploitées se situent dans la tarification intermédiaire pour les injecteurs portables. Les substituts d'importation actuels coûtent 350 à 400 USD par unité, limitant l'acceptation dans les segments sensibles à la valeur. Les fabricants sous contrat locaux peuvent réduire les coûts de 25 à 30 % en tirant parti de la proximité des fournisseurs de polymères et de la main-d'œuvre d'assemblage à faible coût. De même, le créneau de l'administration de biosimilaires reste contesté alors que les innovateurs s'empressent de regrouper l'exclusivité des dispositifs avec les dépôts de médicaments avant les falaises de brevets de 2030. L'intensité concurrentielle devrait probablement stimuler les alliances de recherche, les accords de licence technologique et les coentreprises transfrontalières, poussant le marché indien des dispositifs d'administration de médicaments vers une consolidation plus élevée au fil du temps.

Leaders du Secteur Indien des Dispositifs d'Administration de Médicaments

-

Medtronic Plc

-

Cipla Ltd

-

Becton, Dickinson and Company

-

Sun Pharmaceutical Industries Ltd

-

Novo Nordisk India Pvt Ltd

-

Medtronic Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : TPG a acquis une participation de 35 % dans SCHOTT Poonawalla pour 300 millions USD, renforçant l'approvisionnement national en cartouches en verre et en seringues préremplies.

- Mars 2025 : Le gouvernement a relevé le financement du programme d'incitation liée à la production pour les produits pharmaceutiques de 2 150,50 crores INR à 2 444,93 crores INR pour stimuler la fabrication de dispositifs d'administration de médicaments.

- Décembre 2024 : Cipla a lancé Afrezza, la première insuline inhalable en Inde, offrant une gestion du diabète sans aiguille.

- Avril 2024 : Sanofi India a lancé Soliqua, une thérapie injectable à ratio fixe d'insuline et de GLP-1 en prise quotidienne unique, après approbation de l'Organisation centrale de contrôle des normes pharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des dispositifs d'administration de médicaments comme tout instrument conçu à cet effet qui dose ou facilite l'administration d'un agent thérapeutique dans l'organisme, notamment les injecteurs, les inhalateurs, les pompes à perfusion, les patchs transdermiques, les systèmes implantables, les inserts oculaires et les applicateurs nasaux ou buccaux spécialisés, vendus aux prestataires de soins, aux pharmacies, aux distributeurs ou directement aux patients. Selon Mordor Intelligence, les accessoires ne sont comptabilisés que lorsqu'ils sont fournis en tant que composant opérationnel intégral du dispositif.

Exclusion du périmètre : Les articles d'emballage primaire autonomes tels que les blisters, les flacons en verre et les substances médicamenteuses en vrac sont exclus du périmètre de mesure.

Aperçu de la segmentation

-

Par Type de Dispositif

- Dispositifs d'Administration Injectable

- Dispositifs d'Administration par Inhalation

- Pompes à Perfusion

- Patchs Transdermiques

- Systèmes d'Administration de Médicaments Implantables

- Inserts Oculaires et Implants d'Administration

- Dispositifs d'Administration Nasale et Buccale

-

Par Voie d'Administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse Orale (Buccale et Sublinguale)

- Oculaire

- Nasale

-

Par Application

- Cancer

- Maladies Cardiovasculaires

- Diabète

- Maladies Respiratoires et Infectieuses

- Troubles Neurologiques

- Autres

-

Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires

- Soins à Domicile

- Cliniques et Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de pharmacies hospitalières, des distributeurs de dispositifs dans les métropoles et les agglomérations de niveau 2, des fabricants sous contrat et des endocrinologues supervisant des programmes d'auto-administration. Ces discussions ont permis de valider les marges des circuits de distribution, les taux de renouvellement et les tendances émergentes en matière d'adoption de dispositifs intelligents, nous donnant la confiance nécessaire pour affiner les résultats documentaires.

Recherche documentaire

Nous nous appuyons en premier lieu sur des sources de niveau 1 librement accessibles, telles que la base de données des dispositifs de la Central Drugs Standard Control Organization, les statistiques commerciales de la DGCIS, les Comptes nationaux de santé, les profils des maladies non transmissibles de l'OMS et les documents de position de l'industrie émanant de l'Indian Medical Device Manufacturers Association, afin de cartographier le statut réglementaire, les volumes d'importation et la prévalence des thérapies. Les rapports annuels, les présentations aux investisseurs et les portails d'appels d'offres nous permettent ensuite d'établir des références en matière de prix de vente et de cycles d'approvisionnement. Les données fondamentales des entreprises sont extraites via D&B Hoovers et Dow Jones Factiva afin de recouper les répartitions de revenus et les lancements de produits. Les sources citées ci-dessus illustrent l'étendue des ressources consultées ; de nombreuses autres sources ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle hybride combinant approches descendante et ascendante sous-tend nos chiffres. La production nationale et les expéditions à l'importation permettent de reconstituer le parc de dispositifs, qui est ensuite corroboré par des vérifications croisées ASP x volume auprès des principaux fournisseurs. Les principaux facteurs déterminants, tels que la population diabétique diagnostiquée, la prévalence de la thérapie par inhalation, les dépenses publiques de santé par habitant, les tendances des droits de douane à l'importation unitaires, le taux de pénétration des injecteurs intelligents et les taux d'inscription aux soins à domicile, sont intégrés au modèle. Une régression multivariée, étalonnée par consensus de praticiens, projette chaque facteur jusqu'en 2030 ; les lacunes dans les estimations ascendantes sont comblées à l'aide d'analogies régionales et de plages de sensibilité discutées avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux décomptes indépendants de procédures et aux demandes de remboursement. Les analystes seniors examinent les anomalies avant validation. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées en cas de chocs réglementaires, tarifaires ou épidémiologiques ; un examen final est effectué immédiatement avant la livraison au client.

Pourquoi la référence de Mordor sur le marché indien des dispositifs d'administration de médicaments reste la plus fiable

Les chiffres publiés divergent souvent parce que les entreprises retiennent des listes de dispositifs, des références de prix et des cadences d'actualisation différentes, alors que les décideurs ont besoin d'une référence fiable unique. Nous répondons à ce besoin en limitant le périmètre au matériel de délivrance proprement dit, en actualisant annuellement et en ancrant les projections dans des séries de facteurs vérifiées auprès d'experts de terrain.

Les principaux facteurs d'écart incluent certains éditeurs qui intègrent les emballages de formes orales dans la catégorie « dispositifs », d'autres qui extrapolent les ventes nationales à partir d'audits métropolitains limités, et plusieurs qui appliquent des facteurs d'inflation uniformes aux prix de vente moyens sans valider les glissements de mix vers les génériques économiques ou les systèmes connectés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,88 Md USD (2025) | Mordor Intelligence | |

| 13,18 Md USD (2024) | Global Consultancy A | Inclusion des formulations orales et des principes actifs dans le périmètre |

| 12,70 Md USD (2024) | Regional Consultancy B | Utilisation du prix de vente facturé des kits médicament-dispositif et inflation uniforme de l'ASP |

| 9,36 Md USD (2024) | Industry Research Firm C | Extrapolation de la valeur nationale à partir de quatre audits hospitaliers en métropole uniquement |

La comparaison montre que lorsque l'élargissement du périmètre, l'échantillonnage limité ou les raccourcis de tarification sont éliminés, Mordor fournit une vision transparente et reproductible, fondée sur des expéditions vérifiables et l'incidence thérapeutique, offrant aux parties prenantes un point de départ équilibré pour une stratégie spécifique à l'Inde.

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché indien des dispositifs d'administration de médicaments d'ici 2031 ?

Le marché devrait atteindre 12,69 milliards USD d'ici 2031, avec un TCAC de 10,74 %.

Quel type de dispositif domine actuellement les ventes en Inde ?

Les dispositifs d'administration injectable détiennent une part de revenus de 44,30 %, portée par une utilisation généralisée dans le diabète et les thérapies biologiques.

Pourquoi la voie nasale gagne-t-elle du terrain dans l'administration de médicaments ?

Les dispositifs nasaux contournent la barrière hémato-encéphalique, offrent une administration sans aiguille et devraient croître à un TCAC de 11,12 % jusqu'en 2031.

Comment les politiques gouvernementales façonnent-elles la fabrication nationale ?

L'augmentation du financement du programme d'incitation liée à la production et les incitations au niveau des États ont attiré 1,46 lakh crore INR d'investissements, réduisant la dépendance aux importations et soutenant l'innovation locale.

Qu'est-ce qui freine l'adoption plus large des systèmes d'administration de médicaments implantables ?

Les coûts élevés à la charge des patients et la couverture d'assurance limitée rendent les implantables à 2 000-5 000 USD inabordables pour de nombreux patients, notamment en dehors des marchés métropolitains.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les soins à domicile se développent à un TCAC de 13,12 % alors que les dispositifs connectés permettent une auto-administration sûre et une surveillance à distance.

Dernière mise à jour de la page le: