Taille et parts du marché des dispositifs d'administration de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 145.30 Milliards de dollars |

| Taille du Marché (2031) | 209.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments par Mordor Intelligence

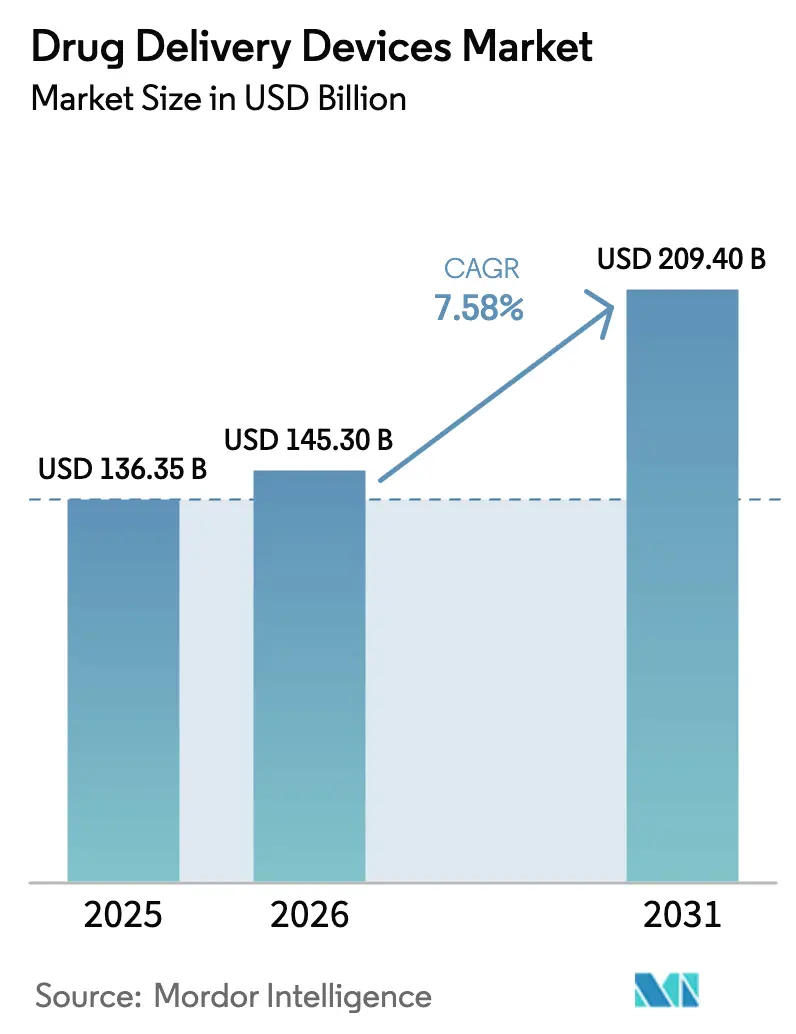

La taille du marché des dispositifs d'administration de médicaments était évaluée à 136,35 milliards USD en 2025 et devrait croître de 145,30 milliards USD en 2026 pour atteindre 209,40 milliards USD d'ici 2031, à un TCAC de 7,58 % durant la période de prévision (2026-2031).

Trois évolutions structurelles sous-tendent la croissance : la gestion des maladies chroniques remplaçant les soins épisodiques, les produits biologiques exigeant un dosage précis et une gestion rigoureuse de la chaîne du froid, et les mandats des payeurs qui transfèrent les thérapies vers des environnements à moindre coût. Les fabricants répondent par des formats auto-administrés intégrant la connectivité, l'ingénierie des facteurs humains et des matériaux conformes aux critères ESG. Les stratégies concurrentielles s'articulent désormais autour de l'intégration verticale des plateformes médicament-dispositif, tandis que des opportunités émergent pour les fournisseurs capables de réduire les frictions réglementaires et d'assurer la résilience de l'approvisionnement. Les vents contraires macroéconomiques — pénuries de verre, rappels liés à la cybersécurité et pression sur les remboursements — créent de la volatilité, mais ouvrent également des espaces vierges pour des solutions différenciées améliorant l'observance et la traçabilité, renforçant ainsi la dynamique du marché des dispositifs d'administration de médicaments.

Principaux enseignements du rapport

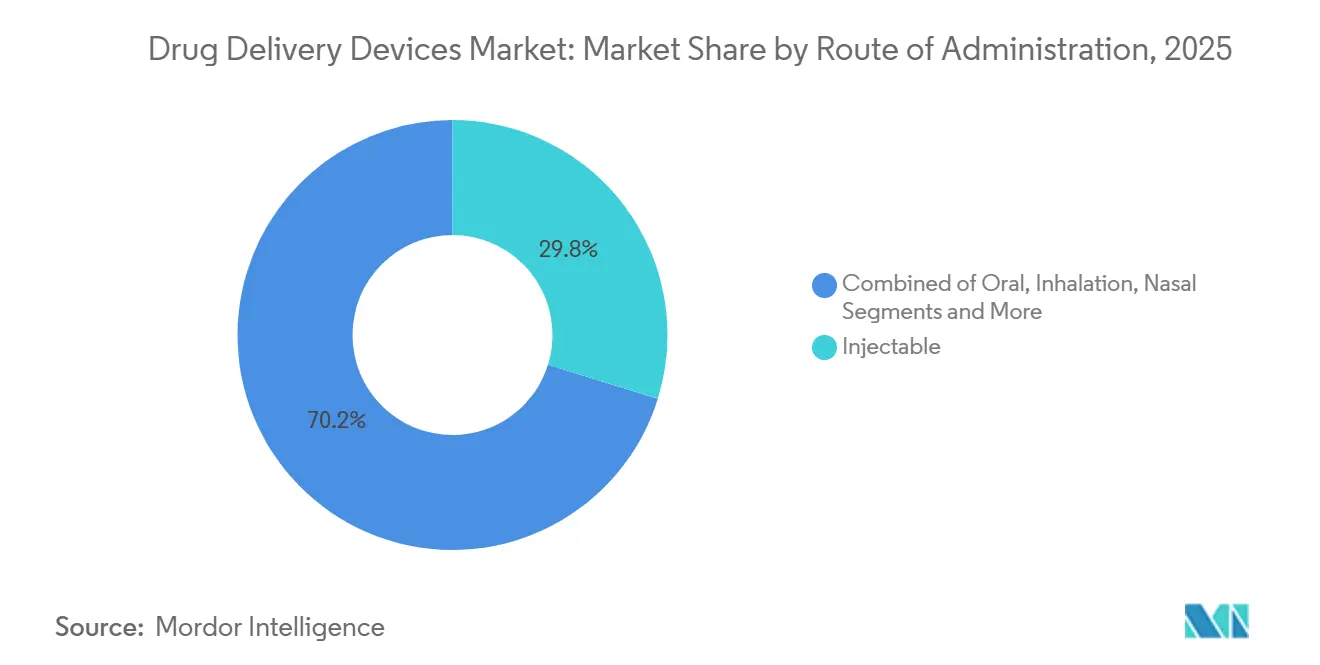

- Par voie d'administration, les injectables ont dominé avec une part de revenus de 29,80 % en 2025 et devraient afficher un TCAC de 8,35 % sur la période de prévision.

- Par type de dispositif, les inhalateurs et nébuliseurs ont représenté 22,10 % de la part du marché des dispositifs d'administration de médicaments en 2025 et devraient afficher un TCAC de 6,12 % sur la période de prévision.

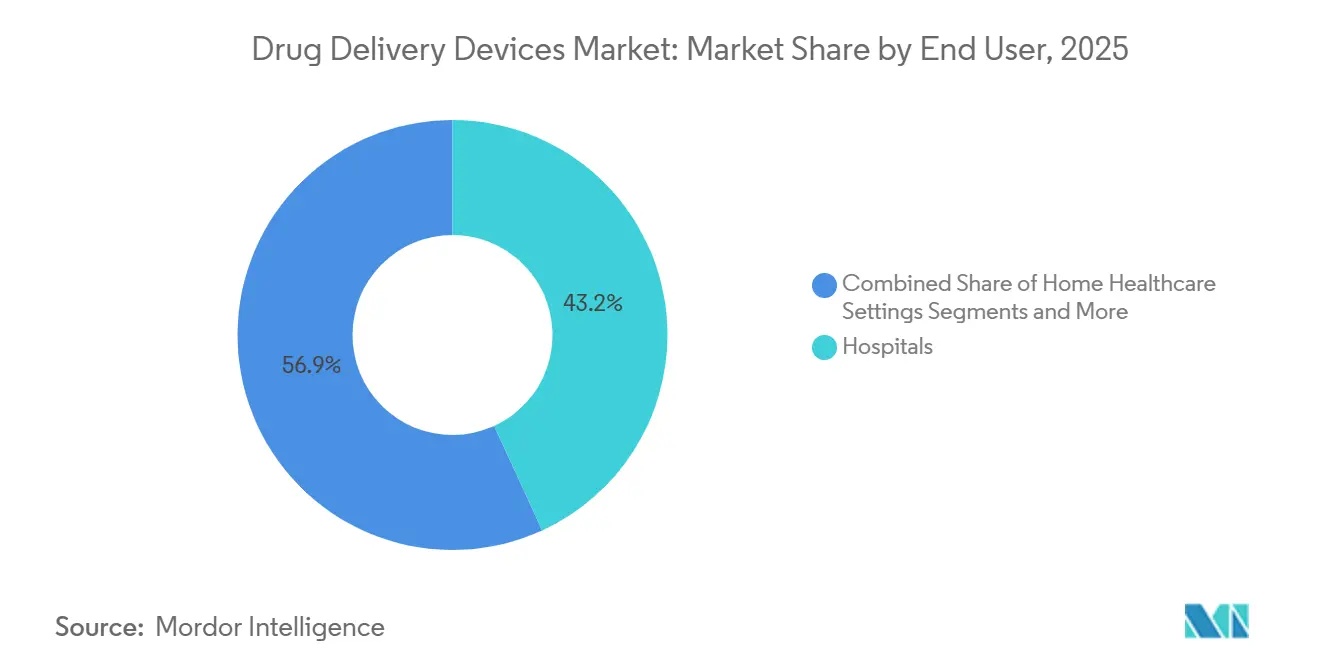

- Par utilisateur final, les hôpitaux ont représenté 42,92 % de la demande en 2025 et devraient croître à un TCAC de 6,98 % sur la période de prévision.

- Par domaine thérapeutique, l'oncologie a représenté 35,00 % des revenus en 2025 et devrait croître à un TCAC de 8,40 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a représenté 43,07 % des ventes en 2025 et devrait croître à un TCAC de 6,87 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs d'administration de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération des produits biologiques et des biosimilaires | +1.5% | Amérique du Nord et Europe en tête, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers l'auto-administration | +1.3% | Amérique du Nord et Europe en tête, Asie-Pacifique ensuite | Moyen terme (2-4 ans) |

| Dispositifs intelligents et connectés | +1.1% | Amérique du Nord et Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement de patchs à micro-aiguilles | +0.6% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Transition ESG vers les seringues en polymère | +0.4% | Pression réglementaire en Europe, engagements en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La charge croissante des maladies chroniques stimule les thérapies à long terme

Les maladies non transmissibles ont causé 74 % des décès mondiaux en 2024, et leur fardeau économique a dépassé 7 000 milliards USD par an. La prévalence du diabète a atteint 537 millions d'adultes en 2024 et devrait probablement passer à 643 millions d'ici 2030, avec une croissance rapide dans les pays à revenu faible et intermédiaire.[1]Fédération internationale du diabète, « Atlas du diabète de la FID », idf.org Cette épidémiologie oriente les fabricants de médicaments vers des thérapies d'entretien nécessitant une administration fréquente sur des décennies, créant une demande soutenue sur le marché des dispositifs d'administration de médicaments. Les systèmes de santé consacrent déjà 90 % des 3 800 milliards USD de dépenses annuelles des États-Unis aux soins des maladies chroniques, de sorte que les payeurs soutiennent les dispositifs qui réduisent les visites aux urgences.[2]Centres pour le contrôle et la prévention des maladies, « Maladies chroniques en Amérique », cdc.gov Comme différentes grappes de maladies privilégient des modalités distinctes, les fournisseurs proposant des portefeuilles diversifiés — seringues préremplies, patchs transdermiques et pompes implantables — saisissent des opportunités multi-indications.

Prolifération des produits biologiques et biosimilaires nécessitant une administration avancée

Les produits biologiques ont représenté 30 % des ventes pharmaceutiques en 2025 et se développent environ deux fois plus vite que les petites molécules, portés par les immunothérapies en oncologie et les anticorps monoclonaux. La sensibilité à la température et le risque d'agrégation renforcent le rôle des seringues préremplies, des auto-injecteurs et des pompes qui garantissent la précision du dosage. Les biosimilaires amplifient la demande de dispositifs car les régulateurs exigent des systèmes d'administration comparables à ceux du produit de référence, verrouillant la conception du dispositif et créant des coûts de changement. Amgen illustre les inconvénients des chocs d'approvisionnement ; toute pénurie de seringues érode immédiatement les parts de marché car les dispositifs alternatifs ne bénéficient pas d'une approbation croisée. Les fournisseurs de dispositifs capables d'ajouter des aiguilles dissimulées, de réduire la force d'injection ou d'intégrer des confirmations de dose obtiennent une préférence dans les formulaires, élargissant les opportunités sur le marché des dispositifs d'administration de médicaments.

Évolution vers l'auto-administration et les modèles de soins à domicile

La pandémie de COVID-19 a accéléré la décentralisation, et d'ici 2025, environ 40 % des produits biologiques injectables en Amérique du Nord et en Europe ont migré des cliniques vers les domiciles des patients. Les réformes du remboursement ont réduit les coûts par épisode jusqu'à 50 % lorsque la thérapie quitte les hôpitaux. Le Centre de soins de santé à domicile de la FDA, lancé en 2024, simplifie les approbations pour l'auto-injection et les dispositifs portables, raccourcissant les délais de lancement des dispositifs.[3]Agence américaine des produits alimentaires et médicamenteux, « Centre de soins de santé à domicile », fda.gov L'Omnipod 5 d'Insulet a généré 1,6 milliard USD en 2025, soulignant que des interfaces intuitives permettent une adoption de masse. Les fabricants investissent désormais dans l'étiquetage multilingue et la surveillance à distance, car la responsabilité migre des cliniciens vers les fabricants de dispositifs lorsque les patients s'auto-administrent.

Dispositifs intelligents/connectés améliorant l'observance et la traçabilité

Plus de 10 millions de dispositifs d'administration de médicaments connectés étaient actifs en 2025, transmettant des données de dosage vers des portails en nuage que les cliniciens et les payeurs peuvent auditer. Les stylos à insuline intelligents de Novo Nordisk ont réduit les épisodes hypoglycémiques de 18 % lors d'un essai en 2024, prouvant que les boucles de données se traduisent par de meilleurs résultats. Les payeurs lient désormais le remboursement aux données d'observance, ce qui favorise les fabricants de dispositifs respectant les normes de cybersécurité. Un projet de directive de la FDA en 2025 impose le chiffrement et la divulgation des vulnérabilités pour les dispositifs connectés. La sérialisation limite également la contrefaçon, renforçant l'intégrité de la chaîne d'approvisionnement et favorisant l'adoption de plateformes intelligentes au sein du marché des dispositifs d'administration de médicaments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de stérilité et de conformité réglementaire stricts | -0.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intensité capitalistique élevée en R&D et en fabrication | -0.7% | Mondial, aiguë pour les entrants des marchés émergents | Moyen terme (2-4 ans) |

| Rappels liés à la cybersécurité des systèmes connectés | -0.5% | Amérique du Nord et Europe, quelques incidents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en verre spécialisé | -0.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts stricts de stérilité et de conformité réglementaire

Les produits combinés font l'objet d'une double surveillance, prolongeant les cycles d'approbation et multipliant les études de validation. L'assurance de stérilité pour les seringues préremplies peut consommer jusqu'à 24 mois et 5 millions USD par ligne. Vingt-trois lettres d'avertissement de la FDA en 2024 ont mis en évidence des manquements à la stérilité, même parmi les acteurs établis. Le règlement européen sur les dispositifs médicaux, pleinement appliqué en 2024, oblige les fabricants à recertifier les produits existants et a allongé les lancements de neuf mois. Les petites entreprises peinent à financer ces processus, ce qui concentre le marché des dispositifs d'administration de médicaments autour des multinationales dotées d'équipes de conformité solides.

Intensité capitalistique élevée en R&D et en fabrication

Amener un auto-injecteur du concept au marché peut coûter entre 50 et 150 millions USD, tandis que les usines de seringues en construction neuve dépassent souvent 200 millions USD. L'expansion de Gerresheimer à Peachtree City a nécessité 300 millions USD pour une capacité annuelle de 500 millions d'unités et a pris 30 mois à construire. De tels seuils découragent les nouveaux entrants et créent des coûts de changement pour les commanditaires pharmaceutiques car la revalidation est longue et coûteuse. L'intensité capitalistique réduit donc les bassins de fournisseurs et ralentit l'innovation dans les nouveaux formats au sein du secteur des dispositifs d'administration de médicaments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : la voie transdermique gagne en dynamisme

L'évolution vers les patchs élargit l'accès des patients à l'hormonothérapie et aux vaccins, reflétant la préférence des utilisateurs pour une administration sans douleur. L'inhalation reste essentielle pour l'asthme et la bronchopneumopathie chronique obstructive (BPCO), tirant parti de l'absorption pulmonaire rapide et évitant la dégradation médiée par le foie. L'administration nasale a bénéficié d'une nouvelle notoriété lorsque la FDA a autorisé le spray d'épinéphrine neffy en 2024, introduisant une option d'anaphylaxie sans aiguille.

Les voies injectables dominent les produits biologiques et représentent la majeure partie de la logistique de la chaîne du froid. Cependant, l'adoption des auto-injecteurs cannibalise les formats flacon-seringue car les aiguilles dissimulées et la confirmation de dose améliorent l'observance. Les implants oculaires réduisent désormais la fréquence des injections pour les maladies rétiniennes de mensuelle à semestrielle, améliorant la qualité de vie. La sélection de la voie d'administration est devenue un exercice centré sur le patient, récompensant les fabricants de dispositifs qui valident les bénéfices d'observance en conditions réelles. À mesure que les données de biodisponibilité mûrissent, la taille du marché des dispositifs d'administration de médicaments liée aux technologies transdermiques devrait s'élargir davantage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de dispositif : les plateformes intelligentes dépassent les formats traditionnels

Les payeurs valorisent les preuves d'observance, justifiant la prime unitaire de 20 à 30 % pour les auto-injecteurs connectés. Les seringues préremplies soutiennent les lancements de produits biologiques car elles facilitent les dépôts réglementaires, bien que les auto-injecteurs gagnent des parts là où la fréquence de dosage est élevée. Les patchs transdermiques bénéficient de l'innovation en matière de micro-aiguilles, tandis que les stents à élution médicamenteuse font face à la pression concurrentielle des échafaudages biorésorbables aux meilleurs résultats à long terme.

Les pompes implantables répondent à des besoins ultra-spécialisés tels que le baclofène intrathécal, mais le remboursement reste favorable en raison des économies d'hospitalisation. Les injecteurs à jet sans aiguille et les pompes portables occupent une catégorie « émergente » et progressent dans des essais pivots. La concurrence entre types de dispositifs s'intensifie à mesure que les entreprises pharmaceutiques débattent de la construction de capacités internes ou de la licence de plateformes clés en main auprès de spécialistes comme SHL Medical. L'intégration verticale peut protéger la propriété intellectuelle mais amplifie l'exposition réglementaire. Les choix stratégiques ici recalibreront la taille du marché des dispositifs d'administration de médicaments associée à chaque plateforme.

Par utilisateur final : les soins à domicile reconfigurent la demande

Les injecteurs portables et les pompes sous-cutanées transfèrent les perfusions de plusieurs heures des services d'oncologie de jour vers les domiciles, réduisant les frais généraux des établissements. Les centres de chirurgie ambulatoire servent de centres de transition, initiant la thérapie sous supervision avant que les patients ne rentrent chez eux. Les fabricants de dispositifs conçoivent désormais des interfaces pour les utilisateurs âgés, avec des repères visuels, des clics sonores et des mécanismes de verrouillage qui abaissent les barrières à la formation.

Les régulateurs soutiennent cette transition avec de nouveaux codes de remboursement et des voies d'approbation simplifiées. Le YpsoMate de Ypsomed intègre un retour en temps réel qui rassure les utilisateurs sur la complétude du dosage. Les commanditaires pharmaceutiques associent des applications de soutien aux patients, des consultations infirmières à distance et des vidéos multilingues, réduisant les événements indésirables liés à une mauvaise utilisation. À mesure que les modèles de soins hybrides se développent, la part du marché des dispositifs d'administration de médicaments attachée aux environnements à domicile continuera d'augmenter, en particulier dans les systèmes de paiement basés sur la valeur qui récompensent la réduction des réadmissions hospitalières.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par domaine thérapeutique : les dispositifs pour le diabète s'accélèrent

Les moniteurs de glycémie en continu alimentent désormais automatiquement les algorithmes de dosage, simplifiant l'autogestion et réduisant le risque hypoglycémique. Les troubles auto-immuns, menés par les produits biologiques contre la polyarthrite rhumatoïde, stimulent également l'adoption des auto-injecteurs en raison des exigences thérapeutiques à vie.

Les applications cardiovasculaires reposent fortement sur les stents à élution médicamenteuse, mais la compression des prix et les paiements groupés pèsent sur l'économie unitaire. Les dispositifs pour les maladies infectieuses reviennent à une demande en régime permanent après la pandémie, bien que les patchs à micro-aiguilles contre la grippe et le virus respiratoire syncytial (VRS) restent attractifs pour les campagnes saisonnières. Un large éventail d'indications — de l'ostéoporose à la sclérose en plaques — bénéficie de dispositifs de plateforme initialement conçus pour des produits biologiques blockbusters. La scalabilité multi-indications soutient une expansion régulière du marché des dispositifs d'administration de médicaments.

Analyse géographique

L'Amérique du Nord a détenu 41,64 % des revenus mondiaux en 2025, soutenue par des prix premium et des politiques Medicare qui élargissent régulièrement la couverture des dispositifs connectés. Le programme de dispositifs révolutionnaires de la FDA accélère également les approbations, incitant aux lancements précoces dans la région. Le Canada bénéficie des retombées américaines, tandis que les producteurs mexicains de génériques adoptent des systèmes d'administration avancés pour concurrencer les importations. La croissance se modère à mesure que les payeurs imposent des seuils de coût-efficacité plus stricts, mais la région reste le moteur de rentabilité du secteur des dispositifs d'administration de médicaments car les prix unitaires y sont les plus élevés.

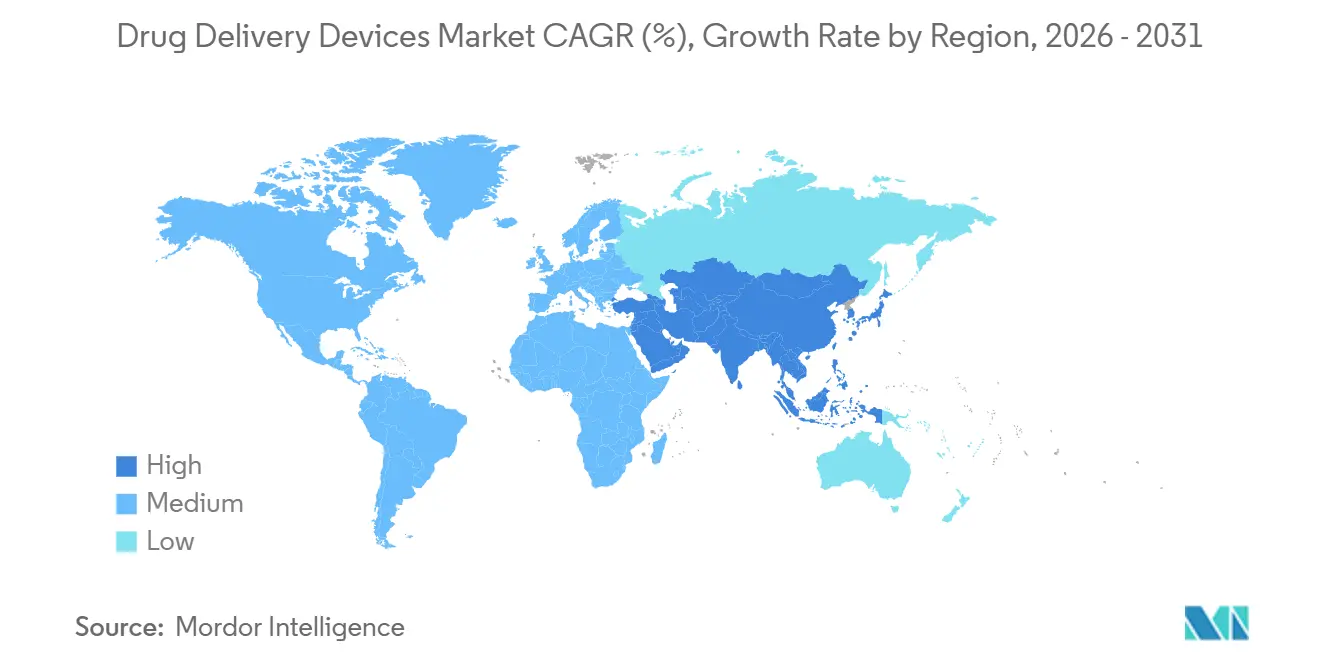

L'Asie-Pacifique est la région à la croissance la plus rapide de 2026 à 2031, portée par la politique de localisation de la Chine et l'expertise de l'Inde en matière de biosimilaires. La Chine a approuvé 47 produits combinés en 2024 et offre des crédits d'impôt pour la production nationale. Les fabricants indiens collaborent avec SHL Medical pour développer des stylos injecteurs destinés aux marchés émergents. Le Japon évolue vers des modèles basés sur la valeur qui accordent des primes aux données d'observance, créant une demande pour les systèmes connectés. Des économies plus petites comme la Corée du Sud et l'Australie servent de passerelles réglementaires vers l'Asie du Sud-Est, raccourcissant les délais de mise sur le marché.

L'Europe croît plus lentement car le remboursement est fragmenté et le règlement sur les dispositifs médicaux impose de lourdes charges administratives. L'Allemagne, la France et le Royaume-Uni contribuent conjointement à 60 % des ventes régionales, l'organisme français d'évaluation des technologies de santé exigeant désormais des preuves en conditions réelles avant d'accorder des prix premium. Les mandats ESG favorisent l'adoption précoce des seringues en polymère, ce qui profite aux fournisseurs capables de démontrer leur décarbonisation. Au Moyen-Orient, les pays du Conseil de coopération du Golfe achètent des dispositifs premium financés par les revenus pétroliers. L'Afrique subsaharienne reste sous-pénétrée, bien que les projets pilotes de vaccins à micro-aiguilles au Ghana laissent entrevoir un potentiel de développement par saut technologique. L'Amérique du Sud est menée par le système public brésilien, qui comprime les marges, tandis que l'instabilité économique de l'Argentine freine les investissements dans la chaîne du froid. L'harmonisation réglementaire au sein du Mercosur pourrait libérer des économies d'échelle, mais les délais restent incertains.

Paysage concurrentiel

Le marché des dispositifs d'administration de médicaments reste modérément concentré. Becton Dickinson domine les seringues préremplies en verre et les aiguilles de sécurité, possédant une capacité de verre en amont qui le protège des chocs d'approvisionnement. Gerresheimer et Stevanato se font concurrence dans les cartouches spécialisées et les flacons en petits lots pour les thérapies géniques, poursuivant des alternatives en polymère résistant à la délamination. Novo Nordisk et Eli Lilly intègrent des lignes de stylos injecteurs en interne, brouillant les frontières entre médicament et dispositif, tandis que West Pharmaceutical Services consolide son avantage concurrentiel avec 23 brevets de dispositifs intelligents déposés en 2024.

Les startups de santé numérique concèdent sous licence des packages de capteurs et des tableaux de bord analytiques aux acteurs établis, accélérant la mise sur le marché. Enable Injections et Catalent proposent des services d'injecteurs portables clés en main permettant aux entreprises pharmaceutiques de taille intermédiaire de contourner le développement interne de dispositifs. Les organisations de développement sous contrat attirent les commanditaires manquant d'expertise en dispositifs, en regroupant la conception des facteurs humains, la soumission réglementaire et la gestion de la chaîne d'approvisionnement. Pourtant, les économies d'échelle dans le moulage, le remplissage-finition et les systèmes qualité favorisent toujours les géants intégrés verticalement. La compétence en cybersécurité différencie désormais les fournisseurs, car les équipes d'approvisionnement hospitalières vérifient les divulgations de vulnérabilités et les historiques de gestion des correctifs. L'échiquier concurrentiel devrait probablement se fragmenter en périphérie tout en se consolidant autour des produits de base à fort volume, maintenant un renouvellement au sein du marché des dispositifs d'administration de médicaments.

Leaders du secteur des dispositifs d'administration de médicaments

Becton, Dickinson and Company

Gerresheimer AG

Medtronic plc

Baxter International Inc.

West Pharmaceutical Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Celltrion a obtenu l'approbation de la FDA pour une seringue préremplie de 300 mg/2 mL d'Omlyclo, un biosimilaire de Xolair.

- Décembre 2025 : Shilpa Medicare a obtenu sa première autorisation européenne pour le patch transdermique à la rotigotine.

- Novembre 2025 : Alembic Pharmaceuticals a reçu l'approbation finale de la FDA pour l'injection de sumatriptan sous forme d'auto-injecteur unidose.

- Juillet 2025 : GSK a obtenu l'approbation de la FDA pour une seringue préremplie de Shingrix, supprimant les étapes de reconstitution pour les cliniciens.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des dispositifs d'administration de médicaments comme le chiffre d'affaires généré par les ventes de matériels mécaniques, électroniques et intelligents permettant d'introduire des substances thérapeutiques dans l'organisme par voies injectable, inhalatoire, transdermique, implantable, oculaire, nasale ou orale-muqueuse. Nous couvrons les seringues, stylos, auto-injecteurs, pompes à perfusion, inhalateurs, nébuliseurs, patchs transdermiques et pompes implantables vendus aux prestataires de soins de santé ou directement aux patients.

Exclusion du périmètre : les services de formulation de médicaments, le commerce de gros de médicaments et les applications d'observance autonomes sont hors de ce périmètre.

Aperçu de la segmentation

- Par voie d'administration

- Orale

- Injectable

- Inhalation

- Transdermique

- Nasale

- Oculaire

- Par type de dispositif

- Seringues préremplies

- Auto-injecteurs

- Dispositifs intelligents/connectés

- Inhalateurs et nébuliseurs

- Patchs transdermiques

- Stents à élution médicamenteuse

- Pompes implantables

- Autres

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire et cliniques

- Environnements de soins à domicile

- Autres

- Par domaine thérapeutique

- Oncologie

- Diabète

- Troubles auto-immuns

- Maladies cardiovasculaires

- Maladies infectieuses

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs en dispositifs médicaux, des acheteurs hospitaliers, des endocrinologues et des thérapeutes respiratoires en Amérique du Nord, en Europe et en Asie. Leurs éclairages sur les obstacles aux soins à domicile, les cycles de renouvellement et les remises régionales ont affiné des hypothèses que le travail documentaire ne permettait pas de trancher.

Recherche documentaire

Nous avons commencé par des ensembles de données publics de l'OMS, d'UN Comtrade, d'Eurostat et des registres 510(k)/PMA de la FDA américaine, qui ont révélé les flux d'expédition, les délais d'approbation et les rappels de produits. Les analystes de Mordor ont ensuite exploité les familles de brevets Questel, des revues à comité de lecture et des rapports 10-K pour identifier les fourchettes de prix et les divulgations de volumes unitaires. Les fils d'actualité de Dow Jones Factiva ainsi que les annuaires des ministères de la santé ont signalé des évolutions à court terme de la demande. Ces références illustrent, sans les épuiser, les sources que nous avons consultées.

Un second passage a permis de réconcilier les valeurs d'importation avec les annonces de capacité et les appels d'offres hospitaliers, nous fournissant des prix de vente moyens exploitables avant les démarches de recherche primaire.

Dimensionnement du marché et prévisions

Notre modèle part d'une approche descendante avec les bassins de patients traités, les volumes de prescriptions d'inhalateurs, les expéditions d'insuline et les volumes d'implants électifs, puis applique des taux de pénétration spécifiques à chaque voie d'administration. Les agrégations fournisseurs et les vérifications par échantillonnage ASP × unités fournissent un écho ascendant ; les écarts sont lissés de manière itérative. Les principaux moteurs — approbations de biologiques, adoption de la perfusion à domicile, courbes de prix des batteries et évolutions des remboursements — alimentent une régression multivariée qui projette la valeur jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats sont comparés aux flux commerciaux historiques et aux traceurs indépendants des dépenses hospitalières ; tout écart déclenche des vérifications auprès des répondants précédents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des rappels ou des approbations majeurs.

Pourquoi la référence de Mordor sur les dispositifs d'administration de médicaments mérite confiance

Les chiffres publiés divergent parce que les chercheurs choisissent des combinaisons de dispositifs, des échelles de prix et des cadences de mise à jour différentes.

Notre équipe fixe le périmètre au chiffre d'affaires matériel, met à jour les variables tous les douze mois et convertit les devises aux taux au comptant, ce qui maintient la dérive à un niveau faible. Les lacunes courantes observées ailleurs incluent le regroupement du chiffre d'affaires de formulation, l'extrapolation des ASP occidentaux ou l'omission des dispositifs mécaniques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 209,07 Md USD (2025) | Mordor Intelligence | N/A |

| 432,4 Md USD (2024) | Global Consultancy A | Inclut le chiffre d'affaires des formulations et des emballages |

| 1 888,52 Md USD (2024) | Industry Data Firm B | Intègre les ventes d'excipients ; aucune vérification des ASP régionaux |

| 46,23 Md USD (2024) | Regional Consultancy C | Se concentre uniquement sur les systèmes électroniques avancés |

Ces contrastes montrent comment notre définition rigoureuse du périmètre et notre modélisation à double approche offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs d'administration de médicaments en 2026 ?

La taille du marché des dispositifs d'administration de médicaments est de 237,94 milliards USD en 2026 et devrait croître à un TCAC de 7,13 % pour atteindre 335,71 milliards USD d'ici 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les plateformes intelligentes et connectées, notamment les pompes à insuline automatisées et les injecteurs compatibles Bluetooth, progressent à un TCAC de 11,36 % entre 2026 et 2031.

Pourquoi les seringues en polymère suscitent-elles un intérêt croissant ?

Les formats en polymère réduisent le risque de délamination, diminuent les émissions liées au transport de 30 % et répondent aux nouvelles exigences européennes en matière de durabilité, ce qui en fait des alternatives attractives au verre.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Les incitations gouvernementales à la fabrication nationale de produits biologiques, l'expansion rapide des maladies chroniques et l'adoption croissante des dispositifs d'auto-administration poussent l'Asie-Pacifique vers un TCAC de 9,73 % jusqu'en 2031.

Comment les risques liés à la cybersécurité sont-ils gérés ?

Les directives de la FDA exigent désormais le chiffrement, les nomenclatures logicielles et les processus de divulgation des vulnérabilités, tandis que les hôpitaux segmentent les réseaux et les fournisseurs émettent des correctifs à distance pour maintenir la sécurité.

Quel domaine thérapeutique affiche la demande de dispositifs la plus rapide ?

Le diabète est en tête avec un TCAC de 9,04 % à mesure que les moniteurs de glycémie en continu s'intègrent aux systèmes automatisés d'administration d'insuline, améliorant le contrôle glycémique et la commodité pour les patients.

Dernière mise à jour de la page le: