Taille et part du marché des dispositifs d'auto-injection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

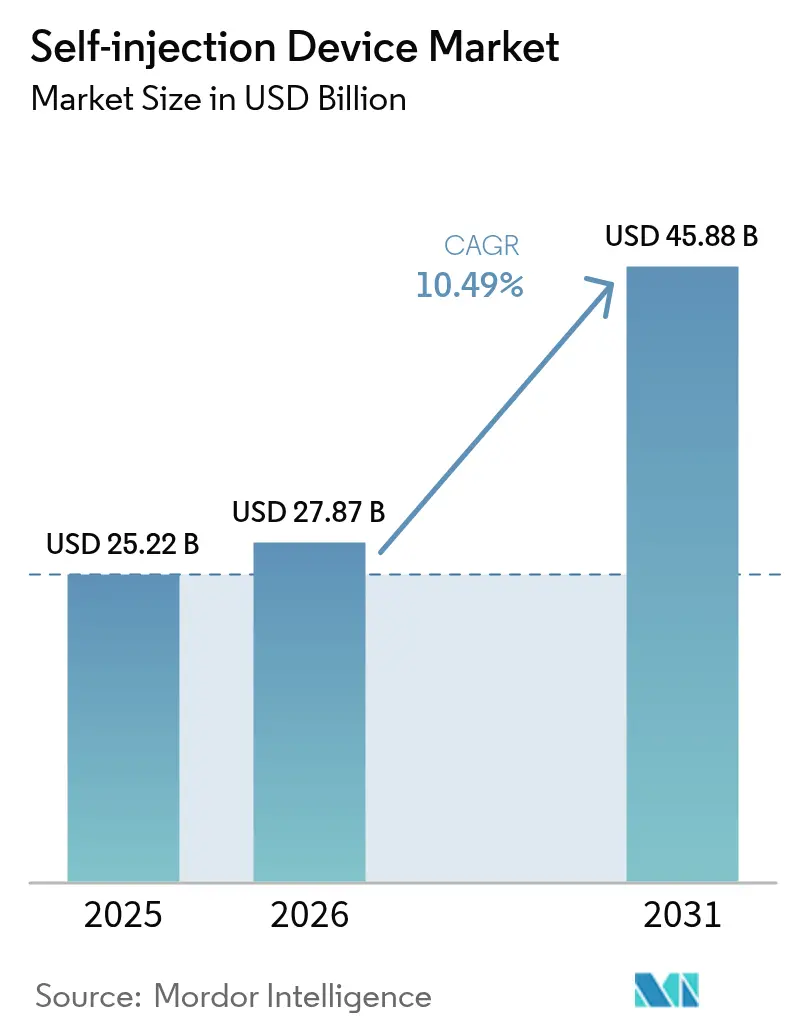

| Taille du Marché (2026) | 27.87 Milliards de dollars |

| Taille du Marché (2031) | 45.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

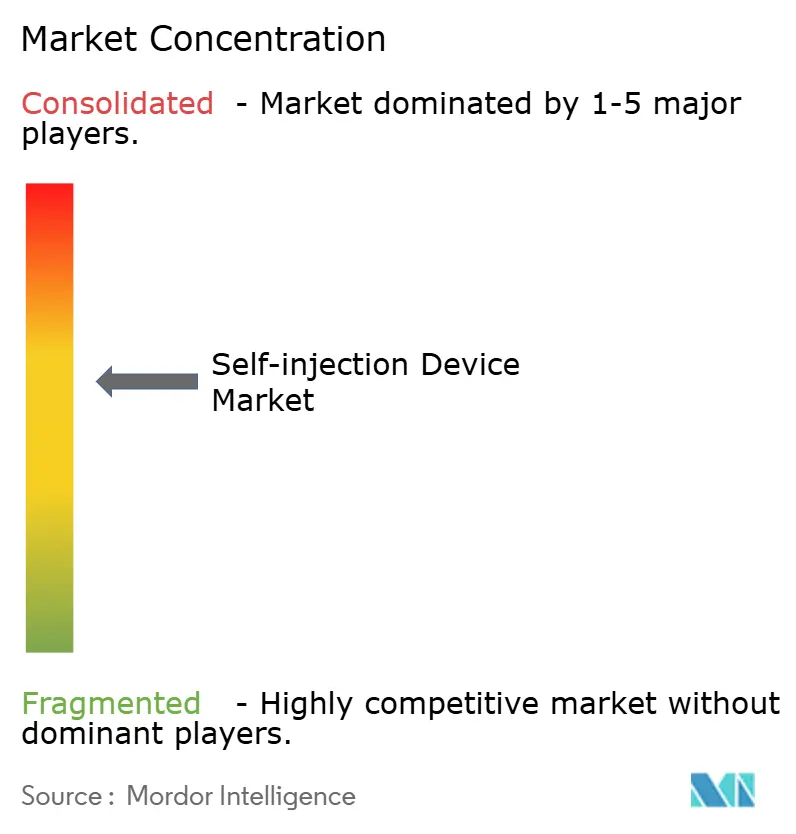

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'auto-injection par Mordor Intelligence

La taille du marché des dispositifs d'auto-injection était évaluée à 25,22 milliards USD en 2025 et devrait croître de 27,87 milliards USD en 2026 pour atteindre 45,88 milliards USD d'ici 2031, à un TCAC de 10,49 % durant la période de prévision (2026-2031). La croissance repose sur trois piliers : le vieillissement de la population qui accroît la prévalence des maladies chroniques, le virage biopharmaceutique vers des formats d'administration centrés sur le patient, et la pression des payeurs pour maintenir le traitement dans des environnements à moindre coût. Les producteurs pharmaceutiques, les spécialistes des dispositifs et les fabricants sous contrat élargissent leurs capacités pour les thérapies à base de peptide-1 de type glucagon (GLP-1), les médicaments oncologiques et d'autres produits biologiques formulés pour une administration à domicile, signalant une demande durable pour des plateformes d'injection avancées. L'harmonisation réglementaire — en particulier les voies simplifiées de la Food and Drug Administration des États-Unis pour les produits combinés et l'évolution du Règlement sur les dispositifs médicaux (RDM) de l'Union européenne — raccourcit les cycles d'approbation et stimule l'itération des dispositifs. Parallèlement, les lancements de biosimilaires élargissent l'accès à des molécules autrefois confinées aux centres de perfusion, déplaçant davantage le point de soins vers le domicile du patient. Le programme d'usine de 4,1 milliards USD de Novo Nordisk en Caroline du Nord et l'autorisation par la FDA du biosimilaire de liraglutide de Hikma en décembre 2024 illustrent les deux forces conjuguées de la montée en capacité à grande échelle et des alternatives abordables qui sous-tendent l'expansion actuelle[1]CNBC News Desk, "Novo Nordisk to Invest $4.1 Billion in North Carolina Manufacturing Hub," cnbc.com.

Principaux enseignements du rapport

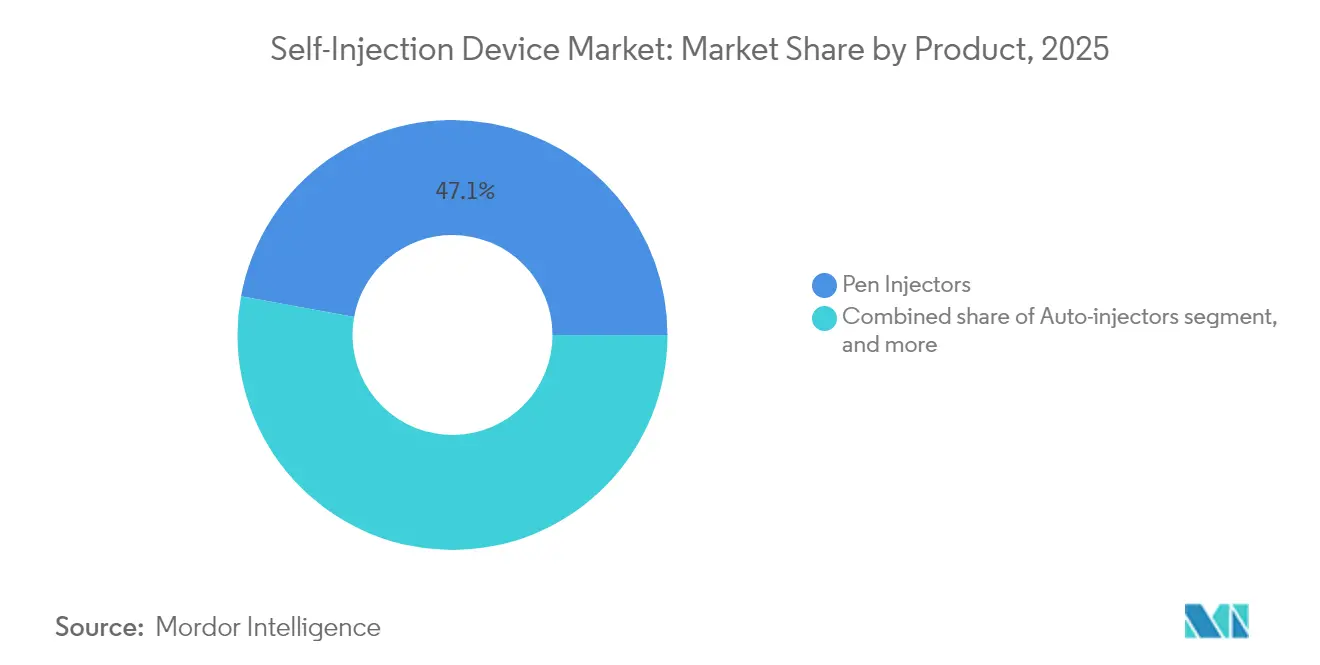

- Par catégorie de produit, les stylos injecteurs ont conservé 47,12 % de la part du marché des dispositifs d'auto-injection en 2025 ; les injecteurs portables devraient progresser à un TCAC de 12,21 % jusqu'en 2031.

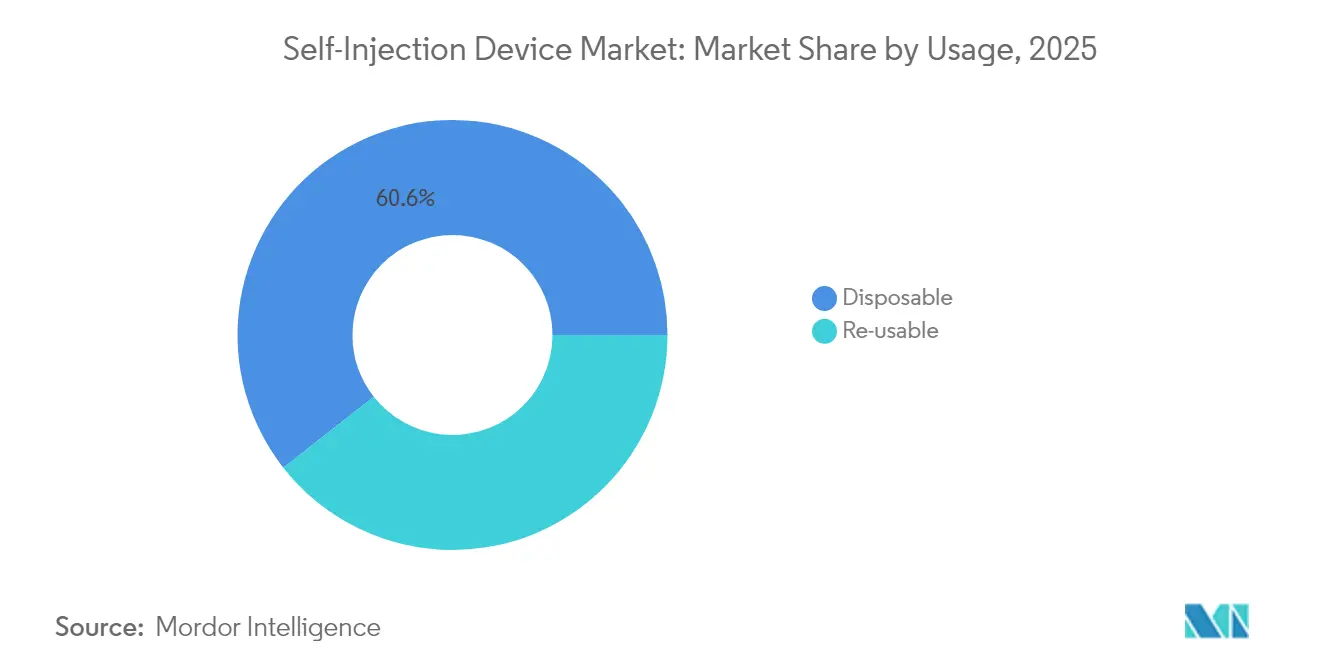

- Par utilisation, les formats jetables représentaient 60,58 % de la taille du marché des dispositifs d'auto-injection en 2025, tandis que les systèmes réutilisables enregistrent le TCAC prévisionnel le plus élevé à 12,01 % jusqu'en 2031.

- Par application, le diabète et les troubles hormonaux étaient en tête avec 46,02 % de la taille du marché des dispositifs d'auto-injection en 2025, tandis que l'oncologie enregistre le TCAC le plus rapide à 13,09 % jusqu'en 2031.

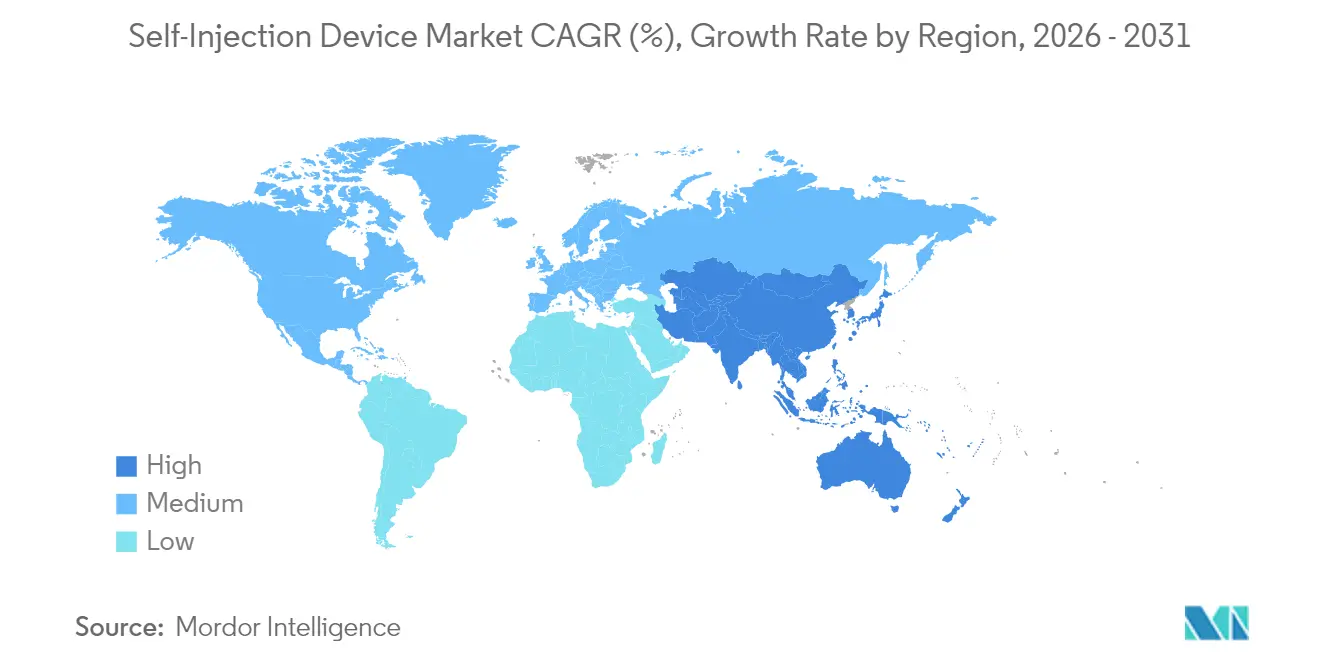

- Par géographie, l'Amérique du Nord représentait 38,12 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 11,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'auto-injection

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +2.1% | Mondial avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante des patients pour les soins à domicile | +1.8% | Mondial, porté par les villes d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des thérapeutiques biologiques et biosimilaires | +2.3% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de combinaison médicament-dispositif | +1.6% | Mondial, R&D centrée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Politiques de remboursement favorables et de maîtrise des coûts | +1.4% | Amérique du Nord et UE ; en développement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Partenariats croissants entre l'industrie pharmaceutique et les technologies médicales | +1.2% | Mondial, pôles d'investissement en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Plus de 537 millions d'adultes vivent avec le diabète et l'incidence du cancer a augmenté de 47 % depuis 2000 ; ces chiffres créent une demande soutenue pour les thérapies par injection à domicile. L'autorisation SmartAdjust d'Insulet en août 2024 illustre le soutien des régulateurs aux plateformes d'administration automatisée d'insuline qui réduisent la pression sur les établissements tout en permettant la prise en charge de plusieurs maladies. Les pipelines pharmaceutiques regroupent désormais des agents traitant les comorbidités dans des formulations uniques à haute viscosité administrables via des auto-injecteurs connectés, améliorant l'observance et contenant les coûts supportés par les payeurs. Le vieillissement démographique en Europe, en Amérique du Nord et dans certaines parties de l'Asie amplifie l'influence à long terme de ce moteur.

Préférence croissante des patients pour les soins à domicile

L'exposition à la télésanté durant la pandémie a renforcé la demande d'outils d'auto-administration offrant confidentialité et flexibilité. UDENYCA ONBODY de Coherus BioSciences est arrivé sur le marché en février 2024, permettant aux patients atteints de neutropénie d'éviter une deuxième visite en clinique pour le pegfilgrastim. La surveillance de l'observance en temps réel et les retours sur la posologie fournis par les stylos injecteurs compatibles Bluetooth atténuent les préoccupations en matière de sécurité et s'alignent sur le souhait des payeurs de déplacer les soins hors des hôpitaux. Les jeunes cohortes à l'aise avec les interfaces numériques considèrent désormais les dispositifs connectés comme des fonctionnalités standard plutôt que premium, soutenant la croissance à moyen terme.

Expansion des thérapeutiques biologiques et biosimilaires

Un récent examen a identifié 182 produits biologiques sous-cutanés à grand volume — 15 % de tous les produits biologiques injectables — soulignant la demande pour des plateformes pouvant accueillir des doses de 2 à 10 mL tout en maintenant des tolérances de viscosité supérieures à 15 cP. La collaboration de BD avec Ypsomed sur la seringue Neopak XtraFlow pour YpsoMate 2.25 souligne les innovations en matière d'outillage et de fût en verre nécessaires pour saisir cette opportunité. Les falaises de brevets pour l'adalimumab, le trastuzumab et d'autres blockbusters accélèrent l'entrée des biosimilaires, élargissant les bassins de patients et faisant monter les volumes de dispositifs sur les marchés matures et émergents.

Avancées dans les technologies de combinaison médicament-dispositif

Les équipes de R&D intègrent des microcontrôleurs, des capteurs de pression et des puces cellulaires dans les auto-injecteurs pour les transformer en gestionnaires thérapeutiques riches en données. SHL Medical détient 227 familles de brevets actifs couvrant les configurations d'auto-injecteurs jetables, les mécanismes d'entraînement et les architectures de connectivité, illustrant l'intensité de la propriété intellectuelle dans ce segment. La désignation d'interopérabilité de la FDA pour les écosystèmes diabétiques accélère l'acceptation des dispositifs modulaires intégrés aux applications qui personnalisent la posologie à la volée. À long terme, ces développements positionnent les dispositifs d'auto-injection comme des nœuds au sein de réseaux de santé numérique plus larges.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires et de conformité qualité strictes | -1.7% | Mondial, les plus élevées en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Disponibilité de modalités alternatives d'administration des médicaments | -1.2% | Mondial, concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| Coûts élevés de développement et de fabrication des dispositifs | -1.5% | Mondial, les plus aigus pour les fabricants de petite et moyenne taille dans l'UE et aux États-Unis | Moyen terme (2 à 4 ans) |

| Préoccupations concernant la sécurité, l'anxiété liée aux aiguilles et les erreurs des utilisateurs | -1.3% | Mondial, avec une sensibilité accrue dans les cohortes pédiatriques et gériatriques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et de conformité qualité strictes

Le vote du Parlement européen en octobre 2024 pour réviser les délais du RDM a montré comment les retards de certification peuvent bloquer les introductions de produits et gonfler les coûts de conformité, qui peuvent dépasser 50 millions USD pour un produit combiné lancé à l'échelle mondiale[2]Parlement européen, "Résolution sur les délais de transition proposés pour le RDM," europarl.europa.eu. La FDA traite les injecteurs portables sur le corps comme des dispositifs de classe II soumis à des contrôles de performance spéciaux, ajoutant des couches de vérification de conception qui peuvent allonger les délais de 18 mois. Les innovateurs de plus petite taille manquent souvent du capital nécessaire pour des soumissions parallèles dans plusieurs régions, consolidant le pouvoir entre les grandes entreprises disposant d'équipes réglementaires dédiées.

Disponibilité de modalités alternatives d'administration des médicaments

La plateforme d'administration par capsule de Rani Therapeutics a attiré des collaborateurs dans le domaine des médicaments contre l'obésité en 2024, mettant en lumière des options biologiques orales qui contournent entièrement les injections. Les patchs à micro-aiguilles transdermiques, un segment de 768,9 millions USD en 2024, sont sur la voie de doubler en une décennie, créant un risque de substitution dans les indications dermatologiques et vaccinales[3]Frontiers in Bioengineering and Biotechnology, "Prévisions mondiales du marché des micro-aiguilles," frontiersin.org. Les injections à action prolongée réduisent la fréquence de dosage et donc l'utilisation des dispositifs, tandis que les injecteurs à jet sans aiguille remettent en question le paradigme conventionnel aiguille-seringue, forçant les acteurs établis à investir dans des formats alternatifs ou à risquer une érosion de leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les injecteurs portables accélèrent l'innovation malgré la domination des stylos

Les stylos injecteurs ont généré les revenus les plus élevés, détenant 47,12 % de la part du marché des dispositifs d'auto-injection en 2025, soutenus par une infrastructure de fabrication mature et la familiarité des cliniciens. La taille du marché des dispositifs d'auto-injection pour les stylos devrait atteindre 19,13 milliards USD d'ici 2031 à un TCAC stable de 8,27 %. Les injecteurs portables, cependant, surpassent toutes les autres catégories de produits à un taux de 12,21 % à mesure que les concentrations et volumes biologiques augmentent. Le système Vertiva sur le corps de Stevanato Group distribue jusqu'à 10 mL en plusieurs minutes, se prêtant aux schémas thérapeutiques en oncologie et pour les maladies rares autrefois limités à la perfusion intraveineuse. Les auto-injecteurs restent un sous-segment résilient, portés par la filtration biosimilaire de l'adalimumab et de l'étanercept vers les soins primaires. Les dispositifs sans aiguille, bien que technologiquement convaincants, se heurtent encore à des obstacles de prix et réglementaires qui limitent leur impact immédiat.

Une deuxième vague d'innovation se concentre sur la connectivité des dispositifs. Les modules Bluetooth dans les pompes portables transmettent les journaux de dosage vers des tableaux de bord en nuage, offrant aux médecins une visibilité granulaire sur l'observance. Les entreprises pharmaceutiques associent désormais des applications aux dispositifs pour différencier les packages thérapeutiques et recueillir des données probantes du monde réel pour les évaluations des technologies de santé. À mesure que l'architecture des données devient intégrale, les fabricants de dispositifs sont contraints de développer des compétences en cybersécurité parallèlement aux capacités d'ingénierie mécanique, élevant les barrières à l'entrée pour les nouveaux acteurs et intensifiant les besoins de collaboration entre les équipes logicielles et matérielles.

Par utilisation : les préoccupations de durabilité favorisent les formats réutilisables

Les unités jetables ont conservé 60,58 % des revenus en 2025 car les directives de contrôle des infections et la commodité des patients favorisent la simplicité à usage unique. Pourtant, la pression des régulateurs européens et les mandats de durabilité des hôpitaux poussent les acheteurs vers les réutilisables, qui progressent à 12,01 % par an jusqu'en 2031. La taille du marché des dispositifs d'auto-injection pour les formats réutilisables devrait passer de 9,94 milliards USD en 2025 à 19,59 milliards USD d'ici 2031. La plateforme électromécanique Elexy de SHL Medical, compatible avec des cartouches et des seringues préremplies de 1 à 5 mL, répond à la fois aux objectifs environnementaux et de coût en répartissant l'électronique sur des centaines d'injections.

Les prestataires de soins de santé en France et en Suède ont commencé des appels d'offres pilotes exigeant des déclarations d'empreinte carbone, accélérant les courbes d'adoption pour le matériel réutilisable. Parallèlement, l'économie de l'intégration de radios, de batteries et d'écrans favorise les réutilisables car les coûts électroniques fixes sont amortis sur un plus grand nombre de doses. Les fabricants répondent avec des conceptions modulaires où les composants en contact avec le médicament restent jetables tandis que les unités d'entraînement sont conservées, équilibrant stérilité et durabilité.

Par application : l'oncologie mène la croissance tandis que le diabète maintient son échelle

Le diabète et les troubles hormonaux représentaient 46,02 % des revenus en 2025, soutenus par l'écosystème de stylos à insuline bien établi et la prévalence croissante des traitements à base de GLP-1 contre l'obésité. Cependant, les indications oncologiques enregistrent le TCAC le plus rapide à 13,09 % jusqu'en 2031 car les agents d'immuno-oncologie migrent des fauteuils de perfusion vers les auto-injecteurs sous-cutanés. L'approbation par la FDA en juillet 2024 de Tecentriq Hybreza, réduisant le temps d'administration à 7 minutes, accélère l'adoption par les oncologistes des protocoles de dosage à domicile. Ensemble, les injecteurs oncologiques et de soins de soutien devraient représenter une taille du marché des dispositifs d'auto-injection de 7,65 milliards USD d'ici 2031.

Les traitements des maladies auto-immunes continuent de bénéficier des auto-injecteurs de 1 mL, mais l'analyse du pipeline montre que les agents à venir tendent vers des concentrations plus élevées, ce qui pourrait déplacer le volume vers les dispositifs portables. La gestion de la douleur est à la traîne car la gestion des opioïdes freine les injections, bien que les produits biologiques neurologiques pour la migraine et la sclérose en plaques contribuent de manière incrémentale. Une croissance de niche apparaît dans les maladies rares où les thérapies à coût élevé exigent une administration de précision pour justifier le remboursement par les payeurs.

Analyse géographique

L'Amérique du Nord a contribué à 38,12 % des revenus mondiaux en 2025 grâce à un remboursement robuste, une forte pénétration des produits biologiques et une adoption précoce des dispositifs connectés. La taille du marché des dispositifs d'auto-injection dans la région est en voie de croître de 9,05 % par an jusqu'en 2031, soutenue par la capacité élargie de fûts de seringues de BD et les directives claires de la FDA sur les compléments de santé numérique. Les évaluations des technologies de santé du Canada approuvent de plus en plus les auto-injecteurs connectés pour l'amélioration de l'observance, tandis que les expansions des sites maquiladora au Mexique créent un corridor de production rentable pour l'exportation vers les États-Unis.

L'Asie-Pacifique, progressant à un TCAC de 11,21 %, est propulsée par l'Administration nationale des produits médicaux de Chine, qui a approuvé 12 213 dispositifs en 2024, une passerelle pour les fabricants locaux qui s'intègrent dans les chaînes d'approvisionnement mondiales. Les organisations de développement sous contrat en Inde s'associent avec des entreprises pharmaceutiques européennes pour construire des lignes de remplissage-finition dédiées aux stylos GLP-1, comprimant les délais et les coûts. Le Japon, la Corée du Sud et l'Australie combinent des systèmes de remboursement matures avec des populations vieillissantes, créant une demande immédiate pour des dispositifs connectés haut de gamme.

L'Europe maintient une croissance à un chiffre moyen car les coûts de conformité au RDM freinent les acteurs plus petits, même si les règles harmonisées simplifient les lancements dans plusieurs pays. Les caisses d'assurance maladie allemandes remboursent les stylos électromécaniques lorsqu'ils sont associés à des contrats basés sur les résultats qui plafonnent le risque des payeurs. L'Institut national pour l'excellence en santé et en soins (NICE) du Royaume-Uni a invité les données probantes du monde réel générées par les auto-injecteurs connectés dans les dossiers de rentabilité, une décision qui devrait encourager une adoption numérique plus large dans le bloc. Les marchés d'Europe de l'Est restent sensibles aux coûts mais adoptent des stylos jetables pour l'adalimumab biosimilaire à un rythme plus rapide que leurs homologues d'Europe occidentale.

L'Amérique du Sud et le Moyen-Orient & Afrique en sont à des stades plus précoces, mais la prévalence croissante des maladies chroniques et les réformes des marchés publics du secteur public indiquent des volumes plus élevés au cours de la décennie. Le plan national de vaccination du Brésil a déjà alloué un budget pour des dispositifs préremplis de 3 mL afin de soutenir les biosimilaires oncologiques, tandis que la poussée de santé Vision 2030 de l'Arabie saoudite accélère l'enregistrement des dispositifs centrés sur le patient.

Paysage concurrentiel

BD, SHL Medical et Insulet ancrent un marché qui reste modérément consolidé ; les cinq premières entreprises détiennent conjointement environ 60 % de part. BD a dépassé 1 milliard USD de ventes dans la livraison de produits biologiques et a approfondi son avantage concurrentiel avec une usine française qui multipliera par sept la production de seringues préremplies d'ici 2030. SHL Medical protège son avance grâce à un mur de brevets et, en mars 2025, a inauguré un établissement aux États-Unis pour raccourcir les chaînes d'approvisionnement des clients et capter les volumes biologiques croissants. Insulet illustre la spécialisation dans un domaine thérapeutique : avec plus de 500 000 utilisateurs actifs mondiaux du système Omnipod, elle a enregistré une croissance de revenus de 22 % en 2024 et prévoit une extension de sa gamme de produits vers l'administration multi-hormones.

La stratégie concurrentielle se concentre désormais sur trois vecteurs. Premièrement, la scalabilité des capacités — l'expansion de 180 millions USD de Gerresheimer en Géorgie et les accords d'approvisionnement Gerresheimer–Eli Lilly soulignent la prime accordée à une production sécurisée et à grand volume. Deuxièmement, les plateformes technologiques — la collaboration BD–Ypsomed illustre la demande de systèmes flexibles pouvant accepter des formulations hautement visqueuses sans modifier la technique du patient. Troisièmement, l'alignement thérapeutique — le partenariat d'Aktiv Medical Systems avec une entreprise pharmaceutique mondiale sur des auto-injecteurs de 4 mL la positionne comme une plateforme de référence pour les agents contre l'obésité à volumes de doses plus élevés.

Les fusions et acquisitions restent une voie expédiente pour accéder au pipeline ; l'acquisition par Teleflex de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR élargit son portefeuille de dispositifs à enrobage médicamenteux, laissant entrevoir une convergence accrue entre les technologies d'administration interventionnelle et sous-cutanée. En marge, les spécialistes sans aiguille et les startups d'administration orale présentent des risques de perturbation, bien que les obstacles réglementaires et de validation clinique restent élevés. Dans l'ensemble, l'intensité capitalistique, l'expertise réglementaire et les capacités numériques intégrées constituent des remparts concurrentiels clés.

Leaders du secteur des dispositifs d'auto-injection

Becton, Dickinson and Company

Insulet Corporation

Ypsomed AG

Gerresheimer AG

Halozyme (Antares Pharma Inc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : SHL Medical a ouvert un nouveau site de fabrication d'auto-injecteurs aux États-Unis, ajoutant une capacité régionale pour la livraison de produits biologiques à grand volume.

- Février 2025 : Teleflex a acquis l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (820 millions USD) afin de renforcer son portefeuille de livraison à enrobage médicamenteux.

- Février 2025 : La FDA a approuvé Merilog (insuline-asparte-szjj), le premier biosimilaire d'insuline à action rapide dans un stylo prérempli de 3 mL, élargissant l'accès pour 8,4 millions d'Américains ayant des besoins en insuline.

- Janvier 2025 : Aktiv Medical Systems s'est associé à une entreprise pharmaceutique mondiale pour co-développer des auto-injecteurs à haute concentration jusqu'à 4 mL.

- Décembre 2024 : La FDA a autorisé le liraglutide générique de Hikma, le premier biosimilaire GLP-1, réduisant les obstacles au coût de la thérapie contre le diabète.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'auto-injection comme l'ensemble des injecteurs manipulés par le patient sur ordonnance, y compris les stylos injecteurs jetables ou réutilisables, les auto-injecteurs préremplis ou portables sur le corps, les injecteurs portables de type pompe patch, et les systèmes à jet sans aiguille à ressort ou à gaz, vendus pour l'administration de médicaments à domicile. Les dispositifs fournis vides pour la préparation ou strictement limités aux environnements cliniques sont en dehors de ce périmètre, offrant aux acheteurs une base de comparaison claire.

Exclusion du périmètre : les seringues de sécurité à usage unique, les applications pour smartphones sans injecteur matériel, et les pompes à perfusion réservées aux hôpitaux ne font pas partie de l'univers du marché.

Aperçu de la segmentation

- Par produit

- Stylos injecteurs

- Stylos jetables

- Stylos réutilisables

- Auto-injecteurs

- Jetable prérempli

- Réutilisable prérempli

- Injecteurs portables

- Pompes patch à grand volume

- Dispositifs à bolus à la demande

- Injecteurs sans aiguille

- Jet à ressort

- Jet à gaz

- Stylos injecteurs

- Par utilisation

- Jetable

- Réutilisable

- Par application

- Diabète et autres troubles hormonaux

- Maladies auto-immunes

- Oncologie

- Gestion de la douleur

- Autres applications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nos analystes ont commencé par des ensembles de données ouverts provenant d'agences réglementaires telles que la base de données 510(k) de la FDA américaine, EUDAMED de l'EMA et Santé Canada pour cartographier les références approuvées. Ils ont ensuite mis en correspondance les volumes d'expédition via les codes douaniers UN Comtrade et les statistiques nationales d'exportation. Les chiffres épidémiologiques et d'adoption des thérapies provenaient de sources telles que la Fédération internationale du diabète, l'Observatoire mondial de la santé de l'OMS et des revues à comité de lecture dans BMJ et Diabetes Care. Pour comparer les répartitions des revenus des entreprises, nous avons accédé à D&B Hoovers, tandis que les vérifications de la dynamique des brevets ont été effectuées dans Questel. Les dépôts de valeurs mobilières, les présentations aux investisseurs et les actes de salons professionnels ont comblé les lacunes de données restantes. Les sources mentionnées illustrent la diversité ; de nombreux autres documents publics ont été consultés lors de la validation.

Recherche primaire

Des entretiens et des enquêtes structurées avec des ingénieurs en dispositifs, des endocrinologues, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de vérifier les bassins de patients adressables, les corridors de prix et les fréquences de renouvellement. Leurs informations nous ont permis d'ajuster les hypothèses du modèle découvertes lors de la recherche documentaire.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée a été élaborée pour les thérapies à l'insuline, au GLP-1 et aux produits biologiques, puis croisée avec des agrégations ascendantes sélectives de fournisseurs sur la base de prix de vente moyens × volume échantillonnés. Les variables clés comprennent la prévalence du diabète diagnostiqué, les approbations du pipeline biologique, les dépenses de soins à domicile, les tendances des prix de vente moyens des injecteurs, les ratios de réutilisation des dispositifs et les évolutions des politiques de remboursement régionales. Une régression multivariée sur ces moteurs sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios teste les cas d'adoption élevée et faible. Lorsque les enquêtes auprès des distributeurs manquaient de profondeur pour certains pays, nous avons proratisé les volumes en utilisant l'incidence des maladies chroniques et des indices de pouvoir d'achat pondérés par le PIB.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des vérifications de variance par rapport aux indicateurs externes de commerce, de revenus et d'épidémiologie, examinés par un second analyste et transmis pour approbation par un responsable senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou concurrentiels importants. Chaque livraison comprend une vérification de dernière minute des faits afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des dispositifs d'auto-injection de Mordor mérite confiance

Les estimations publiées divergent souvent car les entreprises choisissent différentes compositions de produits, bases de devises et cadences de prévision. Conscients de cela, nous alignons le périmètre sur le matériel réellement utilisable par le patient et actualisons les données chaque année, permettant aux décideurs de comparer des éléments comparables.

Les principaux facteurs d'écart comprennent la question de savoir si les cartouches de recharge sont incluses, la manière dont les lancements du pipeline biologique sont projetés de manière agressive, et la cadence à laquelle la déflation des prix de vente moyens est appliquée. Notre étude rapporte l'année de base en dollars actuels et agrège les données régionales vers le haut uniquement après des vérifications croisées ascendantes, tandis que certains éditeurs s'appuient sur des majorations non divulguées ou excluent des familles entières d'injecteurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,22 milliards USD | ||

| 24,80 milliards USD | Consultance mondiale A | Regroupement plus large des thérapies, vérification croisée limitée avec les expéditions de dispositifs |

| 4,88 milliards USD | Éditeur commercial B | Exclut les stylos et les injecteurs portables, utilise un indice de prix de vente moyen conservateur et une pondération régionale |

Cette comparaison montre que lorsque le périmètre, les variables et la cadence d'actualisation sont harmonisés, notre base de référence 2025 offre une référence équilibrée et transparente qui peut être retracée jusqu'à des données publiquement vérifiables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'auto-injection ?

Le marché des dispositifs d'auto-injection est évalué à 27,87 milliards USD en 2026 et devrait atteindre 45,88 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide dans les dispositifs d'auto-injection ?

Les injecteurs portables progressent à un TCAC de 12,21 %, surpassant les stylos et les auto-injecteurs grâce à leur capacité à administrer des produits biologiques à grand volume.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les dispositifs d'auto-injection ?

La rationalisation réglementaire, le développement de la fabrication nationale et la prévalence croissante des maladies chroniques poussent les revenus du marché Asie-Pacifique à un TCAC de 11,21 % jusqu'en 2031.

Comment les objectifs de durabilité façonnent-ils la conception des dispositifs ?

Les régulateurs et les systèmes hospitaliers, notamment en Europe, favorisent les plateformes réutilisables ou hybrides qui réduisent les plastiques à usage unique, entraînant une croissance annuelle de 12,01 % dans les formats réutilisables.

Quel domaine thérapeutique contribuera le plus à l'accélération future du marché ?

L'oncologie devrait progresser à 13,09 % jusqu'en 2031 à mesure que les agents d'immuno-oncologie passent de la perfusion à l'administration par auto-injecteur sous-cutané.

Quel obstacle majeur pourrait ralentir la croissance du marché ?

Les exigences réglementaires et de système qualité strictes, notamment dans le cadre du RDM de l'UE et des règles de la FDA sur les produits combinés, peuvent prolonger les délais de développement et gonfler les coûts de conformité.

Dernière mise à jour de la page le: