Taille et Part du Marché des Dispositifs d'Administration de Médicaments au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

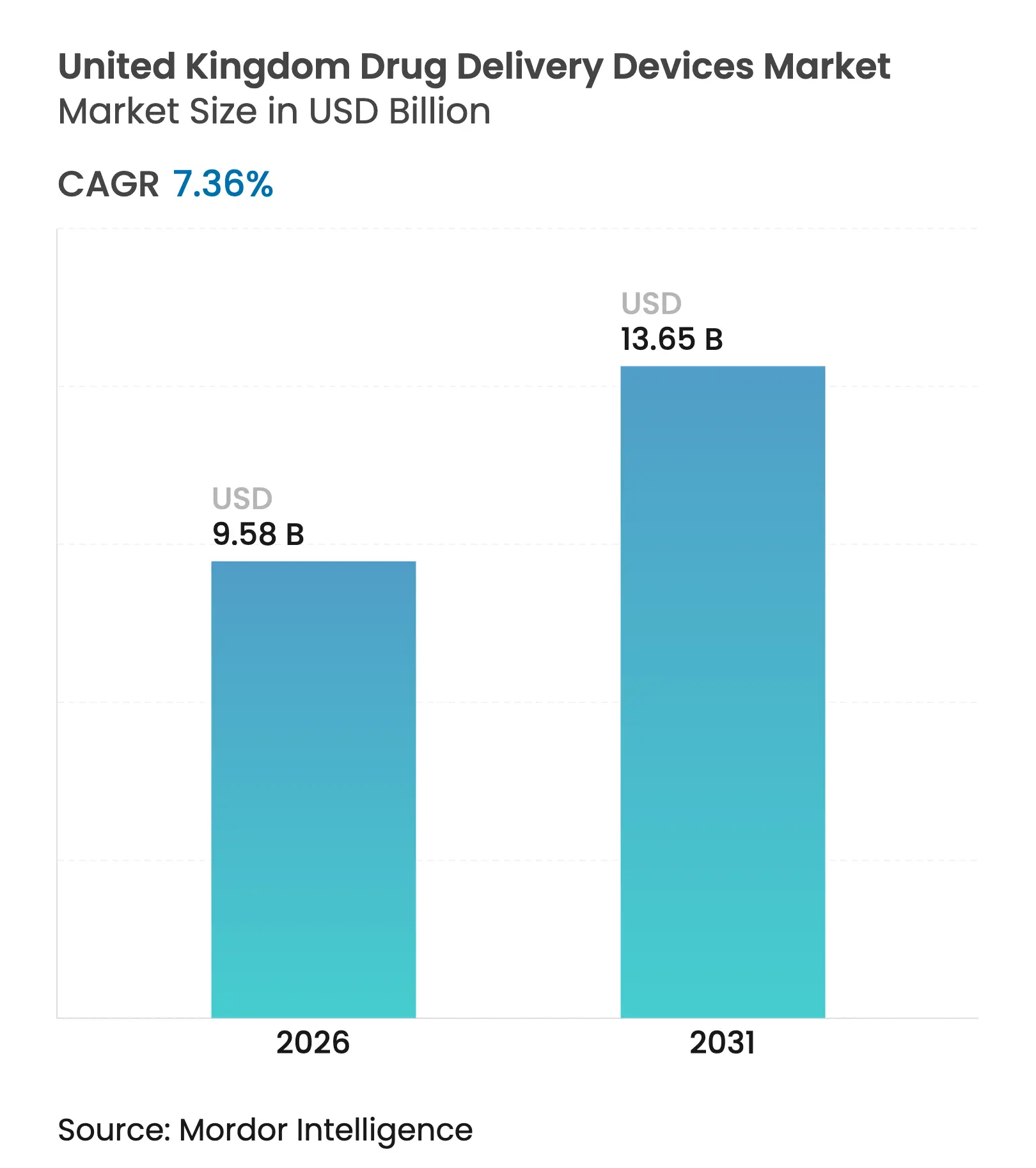

| Taille du marché de l'année de base (2025) | 8.92 Milliards de dollars |

| Taille du Marché (2026) | 9.58 Milliards de dollars |

| Taille du Marché (2031) | 13.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Administration de Médicaments au Royaume-Uni par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments au Royaume-Uni devrait croître de 8,92 milliards USD en 2025 à 9,58 milliards USD en 2026 et devrait atteindre 13,65 milliards USD d'ici 2031 à un CAGR de 7,36 % sur la période 2026-2031. La croissance est portée par la volonté du Service National de Santé (NHS) en faveur de la médecine de précision, l'adoption croissante des soins à domicile et les voies d'approbation accélérées qui raccourcissent le délai de mise sur le marché des dispositifs innovants. Chaque gain de 1 % en matière d'observance est estimé permettre au NHS d'économiser environ 500 millions GBP en hospitalisations évitées, maintenant la réduction des coûts au cœur des stratégies d'approvisionnement.[1]NHS England, "Medicines Value Programme," england.nhs.uk La réglementation post-Brexit a évolué vers le marquage UKCA, mais la nouvelle procédure de Reconnaissance Internationale permet aux dispositifs homologués en Australie, au Canada, dans l'Union Européenne ou aux États-Unis d'accéder plus rapidement au marché des dispositifs d'administration de médicaments au Royaume-Uni, préservant l'attractivité du pays pour les innovateurs étrangers. La durabilité joue également un rôle : les propulseurs à potentiel de réchauffement climatique (PRC) quasi nul dans les inhalateurs-doseurs pressurisés (pMDI) de nouvelle génération aident les fabricants à remporter des appels d'offres du NHS tout en respectant les objectifs de réduction carbone. Une progression parallèle des dispositifs connectés répond à la non-observance médicamenteuse qui coûte au NHS environ 637 millions GBP chaque année.[2]National Institute for Health and Care Research, "Impact of Non-Adherence on Healthcare Outcomes," nihr.ac.uk

Principaux Enseignements du Rapport

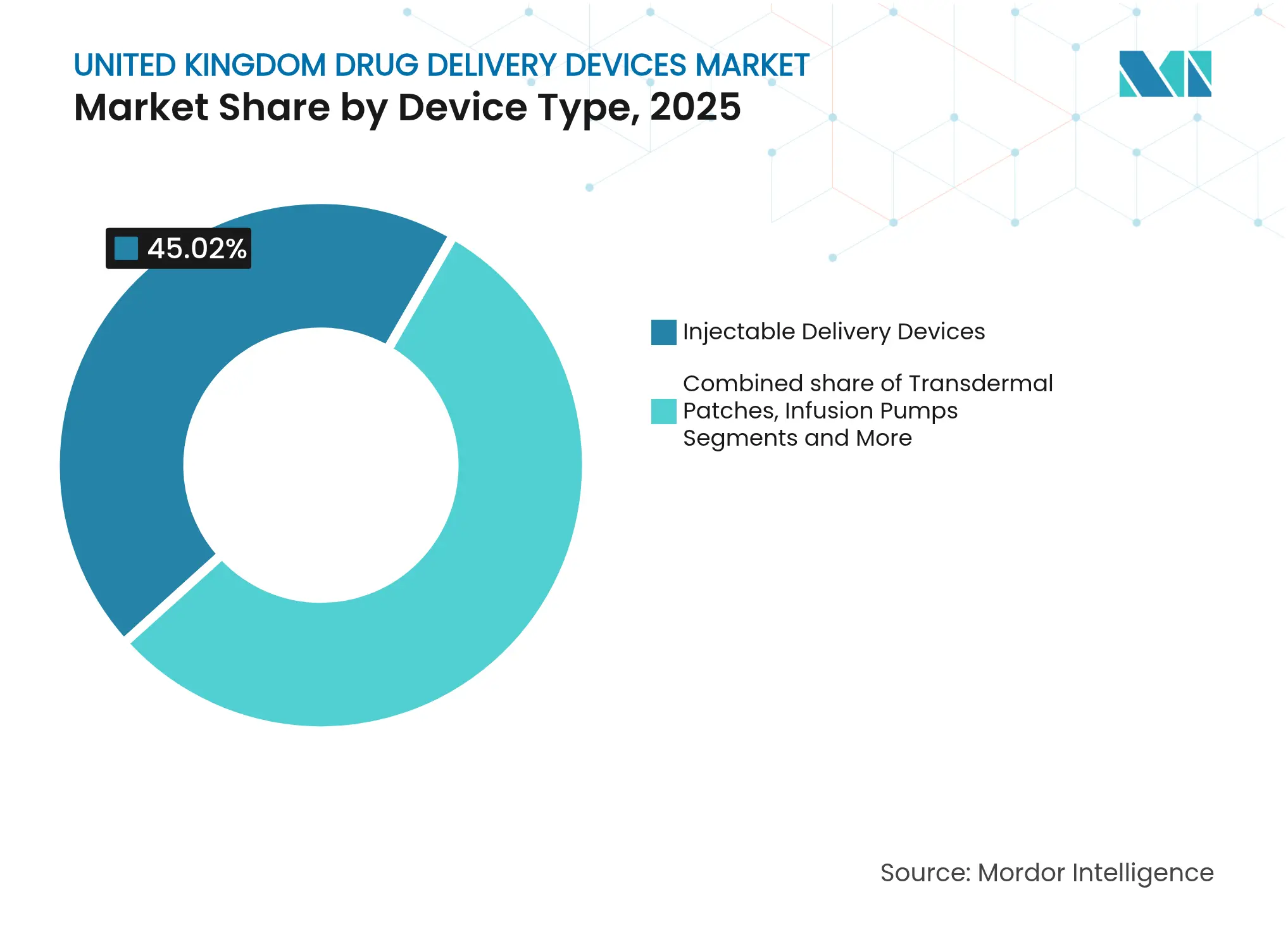

- Par type de dispositif, les dispositifs injectables ont dominé avec 45,02 % de la part du marché des dispositifs d'administration de médicaments au Royaume-Uni en 2025 ; les systèmes implantables devraient progresser à un CAGR de 10,65 % jusqu'en 2031.

- Par voie d'administration, les formats injectables représentaient 51,86 % de la taille du marché des dispositifs d'administration de médicaments au Royaume-Uni en 2025, tandis que l'administration par voie muqueuse orale progresse à un CAGR de 9,29 % jusqu'en 2031.

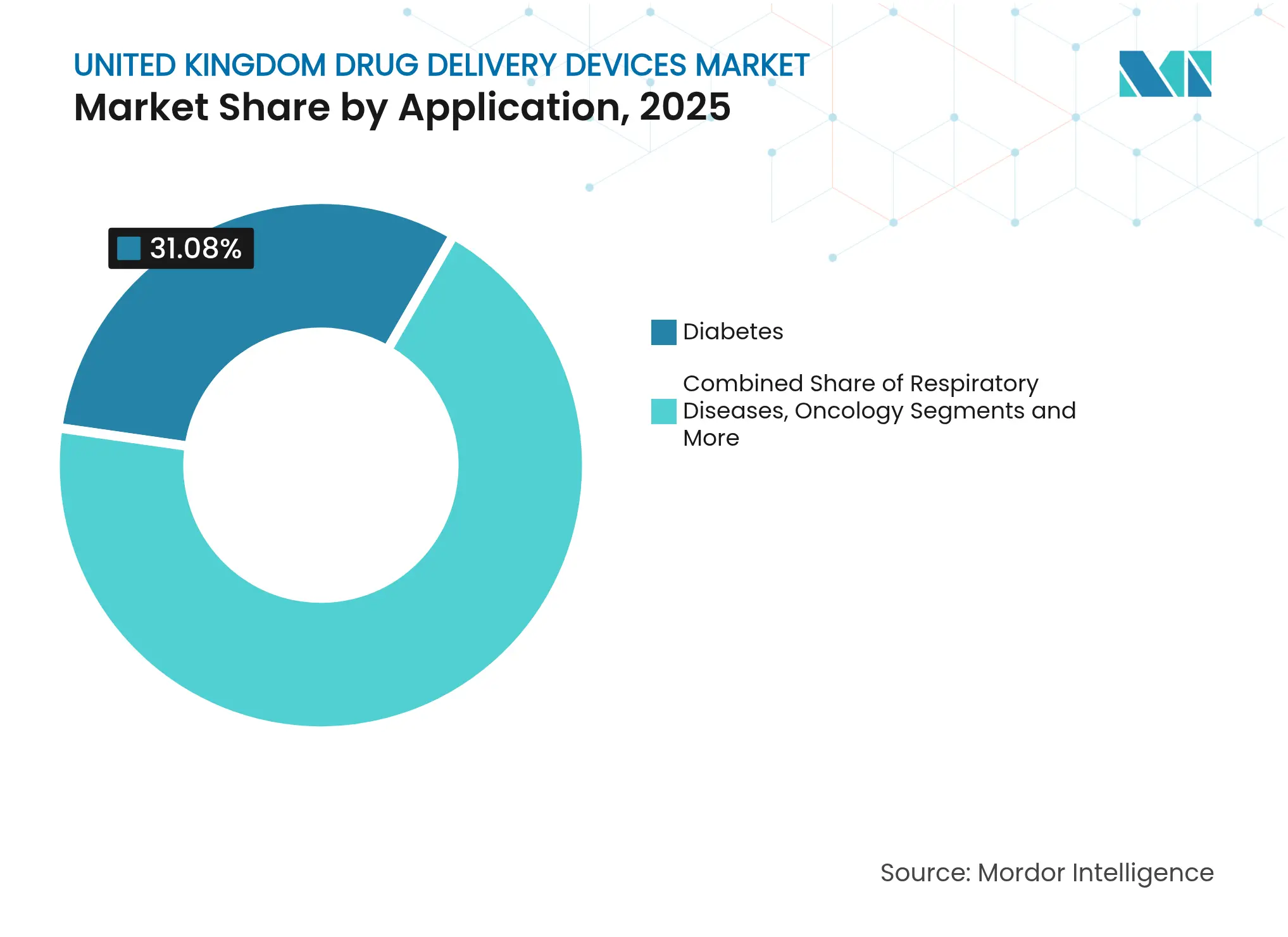

- Par application, la gestion du diabète représentait 31,08 % de la taille du marché des dispositifs d'administration de médicaments au Royaume-Uni en 2025 ; les applications oncologiques devraient croître à un CAGR de 9,78 % entre 2026 et 2031.

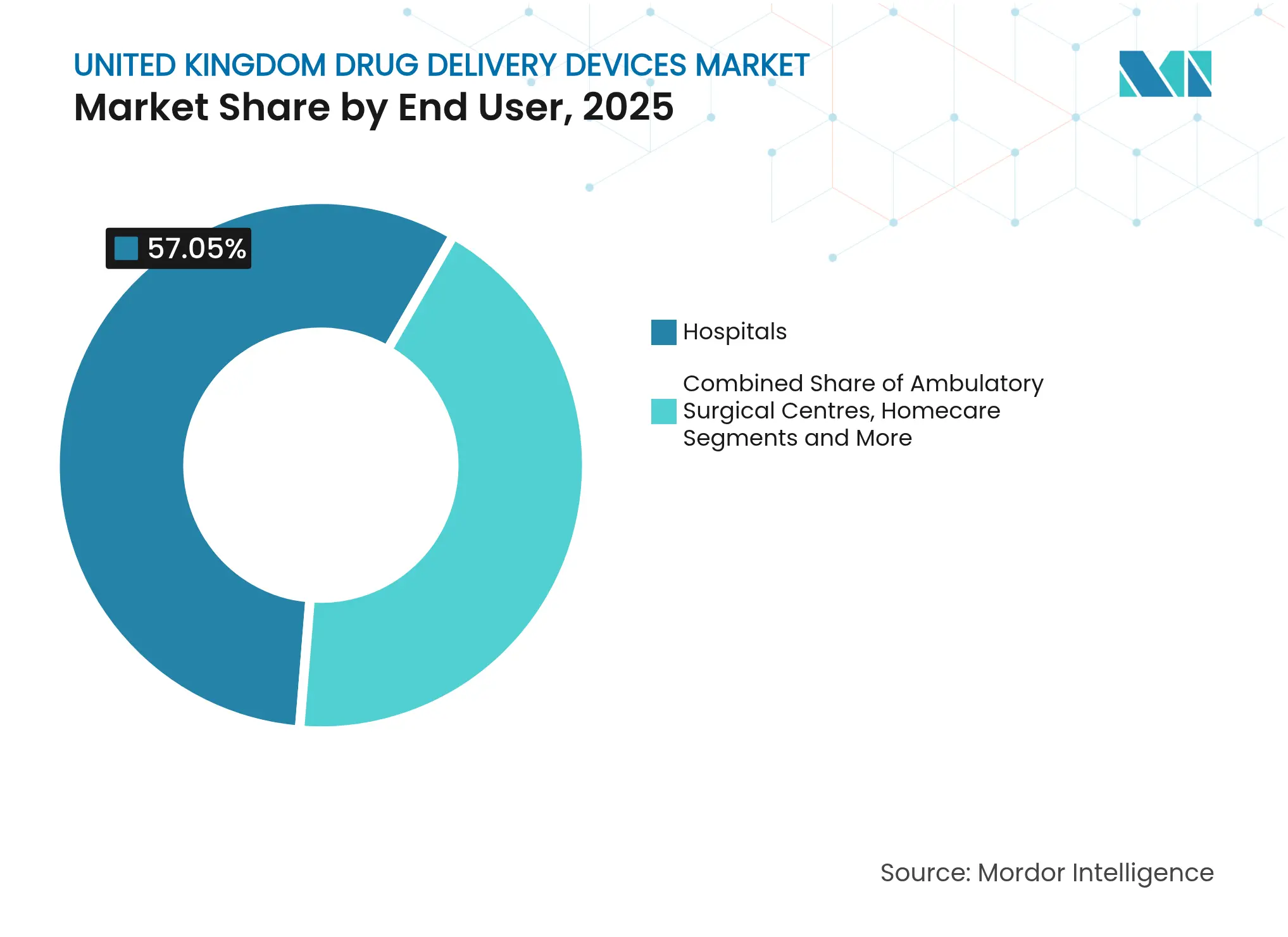

- Par utilisateur final, les hôpitaux détenaient 57,05 % de la taille du marché des dispositifs d'administration de médicaments au Royaume-Uni en 2025, tandis que les soins à domicile enregistrent le CAGR le plus rapide à 10,07 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Administration de Médicaments au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiatives gouvernementales pour l'auto-administration et les soins à domicile | +2.1% | National, gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Dispositifs d'administration de médicaments connectés et intelligents | +1.8% | National, pôles technologiques | Moyen terme (2-4 ans) |

| Croissance du pipeline de produits biologiques stimulant la demande d'injecteurs avancés | +1.6% | National | Moyen terme (2-4 ans) |

| Financement accru de la R&D et clusters académiques-industriels | +1.3% | National | Long terme (≥ 4 ans) |

| Prévalence plus élevée des maladies chroniques | +0.9% | National, régions vieillissantes | Long terme (≥ 4 ans) |

| Approbations accélérées pour les produits combinés | +0.8% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales pour l'auto-administration et les soins à domicile

Une enveloppe supplémentaire de 86 millions GBP ajoutée à la Subvention pour Installations Adaptées aux Personnes Handicapées en 2025 permet à davantage de patients de gérer leurs pathologies à domicile, en complément du dispositif Pharmacie en Premier Recours qui couvre désormais sept affections mineures dans presque toutes les pharmacies communautaires.[3]Department of Health and Social Care, "NHS Long Term Plan 2024-2034," gov.uk Le plan du NHS de distribuer la technologie du pancréas artificiel sur cinq ans illustre la demande induite par les politiques publiques pour des systèmes d'auto-utilisation intuitifs. Ces mesures orientent les volumes vers le marché des dispositifs d'administration de médicaments au Royaume-Uni pour les stylos injecteurs, les pompes portables et les inhalateurs conçus pour une utilisation par des non-professionnels.

Développement et adoption de dispositifs d'administration de médicaments connectés et intelligents

Les dispositifs connectés devraient afficher un CAGR à deux chiffres dans le secteur de la santé au Royaume-Uni jusqu'en 2030, à mesure que la couverture des dossiers de santé électroniques progresse vers 95 % des établissements du NHS. Les inhalateurs intelligents remboursés dans le cadre du Mandat de Financement des Technologies Médicales et les modules Bluetooth tels que DOSE pour les stylos à insuline montrent comment l'intégration IoT répond à la non-observance qui entraîne 22 000 décès prématurés par an. L'infrastructure de données étendue en cours de construction par le Plan Numérique pour la Santé et les Soins permet à ces dispositifs d'alimenter en temps réel les données de dosage directement dans les flux de travail cliniques.

Croissance du pipeline de produits biologiques stimulant la demande d'injecteurs avancés

Les programmes de conférences et les pipelines de produits confirment que les formats injectables à haut volume constituent une priorité pour les lancements de produits biologiques et de biosimilaires. Les ventes de médicaments spécialisés de GSK ont augmenté de 22 % au deuxième trimestre 2024, en grande partie liées aux thérapies oncologiques et contre le VIH qui nécessitent des systèmes d'administration sophistiqués. Avec 85 brevets de produits biologiques devant expirer d'ici 2028, la concurrence des biosimilaires intensifie le besoin d'auto-injecteurs rentables mais conviviaux au sein du marché des dispositifs d'administration de médicaments au Royaume-Uni.

Investissement croissant en R&D

Un programme de 400 millions GBP pour l'accélération des essais cliniques et un Centre dédié à l'Administration Intracellulaire de Médicaments axé sur la recherche sur les nanoparticules lipidiques soulignent l'engagement à long terme du gouvernement en faveur des avancées de plateformes.[4]Association of the British Pharmaceutical Industry, "UK Secures £400 Million Investment," abpi.org.uk Les subventions accordées à des technologies telles que les poudres nasales DriDose illustrent un soutien ciblé aux innovateurs en dehors des grands groupes pharmaceutiques, élargissant la base d'innovation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards et coûts supplémentaires post-Brexit | -0.9% | National, entreprises internationales | Court terme (≤ 2 ans) |

| Coûts de développement élevés et capacité limitée en salles blanches | -0.7% | National | Moyen terme (2-4 ans) |

| Pression sur les prix et les remises du NHS | -0.5% | National, spécifique aux thérapies | Moyen terme (2-4 ans) |

| Préoccupations de sécurité spécifiques aux dispositifs | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Paysage réglementaire strict et fragmenté associé aux défis post-Brexit

Les fabricants doivent maintenir à la fois la certification CE et UKCA jusqu'en 2030, et les règles de surveillance post-commercialisation en vigueur à partir de juin 2025 élargissent la définition d'un incident grave. Les fournisseurs non britanniques doivent désigner une Personne Responsable, ce qui ajoute des coûts et de la complexité, bien que l'expansion des organismes agréés et une voie de Reconnaissance Internationale offrent un allègement partiel.

Coûts élevés de développement et de fabrication

Les dispositifs connectés à forte composante logicielle font augmenter les dépenses au-delà des budgets matériels traditionnels, et le Royaume-Uni manque de capacité suffisante en salles blanches aux normes BPF. Le NHS dépense 3,8 milliards GBP par an en injectables produits de manière aseptique, ce qui a conduit à des propositions d'installations régionales centralisées pour réduire les goulets d'étranglement. Des subventions ciblées, telles que 33 millions GBP pour une production d'inhalateurs plus écologique, aident mais ne compensent pas entièrement la charge en capital pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Dominance des injectables avec accélération des implantables

Les formats injectables détenaient 45,02 % de la part du marché des dispositifs d'administration de médicaments au Royaume-Uni en 2025. La prévalence des produits biologiques et la préférence des patients pour l'auto-injection expliquent cette position dominante. L'intégration de capteurs et de modules sans fil transforme les stylos préremplis en outils d'observance riches en données. Sur la période 2026-2031, les systèmes implantables afficheront le CAGR le plus rapide à 10,65 % à mesure que des centres de recherche tels qu'OxCD3 font progresser les dépôts déclenchés par ultrasons qui libèrent des médicaments sur plusieurs mois.

Le segment de l'inhalation bénéficie des objectifs de décarbonisation du NHS, orientant les achats vers des pMDI avec des propulseurs à PRC quasi nul. Les patchs transdermiques se développent à mesure que les réseaux de micro-aiguilles améliorent la perméabilité sans aiguilles. Les dispositifs nasaux et oculaires restent de niche mais attirent des financements de R&D spécialisés, reflétant une diversification globale du marché des dispositifs d'administration de médicaments au Royaume-Uni.

Par Voie d'Administration : L'échelle parentérale rencontre la rapidité de la voie muqueuse orale

Les injectables ont généré 51,86 % des revenus en 2025 et bénéficient d'un investissement du NHS de 204 millions GBP dans des centres aseptiques modernes qui augmentent le débit pour les seringues de grand volume. Les systèmes par voie muqueuse orale gagnent cependant du terrain avec un CAGR prévu de 9,29 % grâce aux films muco-adhésifs qui évitent le métabolisme de premier passage et atteignent des niveaux plasmatiques maximaux en quelques minutes.

La voie par inhalation bénéficie des mandats de durabilité, tandis que les patchs transdermiques répondent à la demande des patients pour des options indolores. L'administration nasale promet une administration directe au cerveau pour les troubles neurologiques, une opportunité inexploitée au sein du marché des dispositifs d'administration de médicaments au Royaume-Uni qui pourrait remodeler le traitement de la maladie d'Alzheimer et de la maladie de Parkinson. Les implants oculaires passent des injections mensuelles aux inserts semestriels, allégeant la charge des cliniques et améliorant l'observance.

Par Application : Le Diabète Domine tandis que l'Oncologie Accélère

Le diabète représentait 31,08 % des ventes en 2025, aidé par le déploiement national des systèmes d'administration d'insuline en boucle fermée hybride qui réduisent l'HbA1c en quelques mois et sont désormais éligibles au remboursement du NHS dans le cadre de la recommandation NICE TA943. L'oncologie affiche la progression la plus rapide, avec un CAGR de 9,78 % jusqu'en 2031, à mesure que les nanovecteurs à réponse stimulable passent des laboratoires d'Oxford aux essais de phase I sur gtr.ukri.org. Les soins respiratoires maintiennent des volumes élevés ; les pMDI plus écologiques répondent aux règles carbone du NHS tout en préservant le contrôle de l'asthme. Les niches cardiovasculaires, maladies infectieuses et neurologie bénéficient des pompes portables, des vaccins nasaux thermostables et des sprays nez-cerveau qui allègent la charge hospitalière tout en élargissant la portée des traitements.

Par Utilisateur Final : Les Hôpitaux Dominent, les Soins à Domicile Progressent Rapidement

Les hôpitaux gèrent encore 57,05 % des dépenses en dispositifs grâce à leurs installations stériles et à des dossiers de santé électroniques quasi universels qui extraient désormais directement les données de dosage des injecteurs intelligents, réduisant le délai de traitement des ordonnances de plusieurs jours à quelques heures dans les premiers pilotes. Les soins à domicile progressent le plus rapidement avec un CAGR de 10,07 %, portés par une enveloppe supplémentaire de 86 millions GBP pour les Subventions pour Installations Adaptées aux Personnes Handicapées et des dispositifs pilotés par les pharmacies qui transfèrent les soins de routine dans les domiciles. Les centres ambulatoires et les services hospitaliers virtuels ajoutent de l'élan en renvoyant les patients chez eux avec des perfuseurs corporels et des patchs Bluetooth, libérant des lits sans compromettre la surveillance clinique.

Analyse Géographique

Londres et le Sud-Est ancrent le marché des dispositifs d'administration de médicaments au Royaume-Uni avec leur concentration d'hôpitaux universitaires, de fabricants sous contrat et de capital-risque. La mise en œuvre de plateformes de signature électronique aux Hôpitaux Universitaires de Leicester a réduit le temps de traitement des ordonnances de deux jours à deux heures et a permis d'économiser 95 324 GBP par an, soulignant les gains opérationnels liés à l'adoption du numérique.

La population de soins à domicile en Écosse a augmenté de près de 50 % depuis 2018 pour dépasser 41 000 patients, ce qui a conduit les régulateurs à proposer une gouvernance plus claire pour les médicaments administrés en dehors des établissements hospitaliers. Le Pays de Galles suit le déploiement du pancréas artificiel du NHS Angleterre, assurant une cohérence nationale dans les soins avancés du diabète.

L'Irlande du Nord opère dans le cadre du Protocole de Windsor, facilitant l'approvisionnement transfrontalier avec l'Irlande mais ajoutant des couches de conformité pour les marchandises expédiées depuis la Grande-Bretagne. Environ 28 % des fabricants de dispositifs signalent des formalités administratives supplémentaires, ce qui ralentit marginalement leur participation au marché des dispositifs d'administration de médicaments au Royaume-Uni. Les niveaux de maturité numérique propres à chaque région détermineront l'uniformité du déploiement des dispositifs connectés d'ici 2030.

Paysage Concurrentiel

Les grandes entreprises pharmaceutiques, les spécialistes de dispositifs de taille intermédiaire et les start-ups coexistent dans un environnement modérément fragmenté. AstraZeneca, CamDiab et Ypsomed collaborent sur un écosystème d'administration automatisée d'insuline qui associe la surveillance continue de la glycémie, un dosage piloté par algorithme et une pompe sans tubulure pour servir les utilisateurs au Royaume-Uni. Ces partenariats combinent une expertise en médicaments, dispositifs et données que les entreprises individuelles détiennent rarement en interne.

La durabilité distingue les leaders du marché. Le passage d'AstraZeneca aux propulseurs à PRC quasi nul vise à réduire l'impact carbone des pMDI de 90 % tout en préservant le contrôle de l'asthme, alignant les objectifs environnementaux et cliniques. La Task Force des Systèmes de Santé de l'Initiative pour des Marchés Durables étend cette démarche à l'ensemble de la chaîne d'approvisionnement.

Les opportunités inexploitées se trouvent dans les troubles du système nerveux central où les voies nasales et intrathécales restent sous-exploitées. Le dosage guidé par intelligence artificielle et la maintenance prédictive des pompes connectées ouvrent également des flux de revenus de services. Les entreprises capables de satisfaire aux exigences documentaires UKCA en constante évolution tout en démontrant une valeur centrée sur le patient sont les mieux placées pour obtenir des contrats à long terme au sein du marché des dispositifs d'administration de médicaments au Royaume-Uni.

Leaders du Secteur des Dispositifs d'Administration de Médicaments au Royaume-Uni

Becton, Dickinson and Company

GlaxoSmithKline plc

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le Département de la Santé et des Affaires Sociales a émis une notification d'approvisionnement en médicaments pour les patchs de buprénorphine Reletrans, avec un retour en stock prévu en juillet 2025.

- Mars 2025 : Le Gouvernement Écossais a publié l'Examen Indépendant des Soins à Domicile Médicamenteux, appelant à une gouvernance plus claire d'un service desservant désormais plus de 41 000 patients.

- Mars 2025 : La MHRA a défini un nouveau cadre pour la fabrication décentralisée, applicable à partir du 23 juillet 2025, qui bénéficiera à l'administration des thérapies avancées.

- Septembre 2024 : NHS Angleterre a confirmé le déploiement national des systèmes de pancréas artificiel pour le diabète de type 1 sur cinq ans, soutenu par 2,5 millions GBP.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre analyse définit le marché des dispositifs d'administration de médicaments au Royaume-Uni comme la valeur agrégée des dispositifs finis, destinés aux patients, qui dosent ou libèrent activement un produit pharmaceutique humain, qu'ils soient à usage unique ou réutilisables, par les voies parentérale, pulmonaire, transdermique, implantable, oculaire, nasale, buccale et muqueuse orale. Les dispositifs à composante logicielle ou couplés à des capteurs d'observance ne sont comptabilisés que lorsqu'un mécanisme d'administration physique est présent.

Exclusion du Périmètre : Les dispositifs d'administration pour la santé animale et les services de fabrication sous contrat purs sont exclus de l'étude.

Aperçu de la Segmentation

- Par Type de Dispositif

- Dispositifs d'Administration Injectable

- Dispositifs d'Administration par Inhalation

- Pompes à Perfusion

- Patchs Transdermiques

- Systèmes d'Administration de Médicaments Implantables

- Inserts Oculaires et Implants d'Administration

- Dispositifs d'Administration Nasale et Buccale

- Par Voie d'Administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse Orale (Buccale et Sublinguale)

- Oculaire

- Nasale

- Par Application

- Diabète

- Maladies Respiratoires

- Oncologie

- Maladies Cardiovasculaires

- Maladies Infectieuses

- Troubles Neurologiques

- Autres

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Soins à Domicile

- Cliniques Spécialisées

- Autres

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor interrogent des pneumologues, des éducateurs spécialisés en diabète, des infirmiers en soins à domicile et des ingénieurs en R&D de dispositifs en Angleterre, en Écosse et au Pays de Galles. Ces discussions font remonter les taux de pénétration sur le terrain, les points de prix émergents et les obstacles réels à l'observance, nous permettant de remettre en question les hypothèses de bureau et d'affiner les leviers de croissance.

Recherche Documentaire

Nous capturons les signaux fondamentaux à partir de sources publiques telles que les statistiques d'épisodes hospitaliers de NHS Digital, les registres de dispositifs de la Medicines and Healthcare Products Regulatory Agency, les données commerciales de l'Office for National Statistics et la littérature scientifique sur les tendances d'adoption des dispositifs dans les maladies chroniques. Les rapports annuels des entreprises, les présentations aux investisseurs et les cadres d'approvisionnement publiés par NHS Supply Chain complètent ces données, tandis que D&B Hoovers et Dow Jones Factiva fournissent des instantanés financiers payants qui affinent les répartitions de revenus. D'autres sources publiques et par abonnement ont été consultées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du Marché et Prévisions

Une construction descendante commence par les données d'import-export et les déclarations de production nationale, qui sont ensuite ajustées en fonction de la part des achats hospitaliers et de l'adoption des soins à domicile. Des vérifications ascendantes sélectives, basées sur le prix de vente moyen échantillonné multiplié par le flux d'unités pour les auto-injecteurs, les inhalateurs intelligents et les pompes à perfusion, aident à calibrer les totaux. Les variables clés comprennent la prévalence diagnostiquée du diabète, les volumes de prescriptions pour l'asthme et la BPCO, les évolutions du prix de vente moyen des dispositifs liées à l'innovation, le nombre d'approbations de la MHRA et la part de l'auto-administration dans les parcours de soins primaires. Une régression multivariée, associée à une analyse de scénarios autour de la réforme du remboursement, produit les prévisions 2025-2030.

Validation des Données et Cycle de Mise à Jour

Les résultats font l'objet d'un contrôle de variance par rapport aux dépenses historiques, aux enquêtes d'utilisation des cliniciens et aux valeurs commerciales converties en devises. Les analystes seniors examinent les anomalies avant validation. L'ensemble de données est actualisé annuellement, avec des mises à jour accélérées en cas d'événements réglementaires ou tarifaires majeurs.

Pourquoi la Base de Référence de Mordor pour les Dispositifs d'Administration de Médicaments au Royaume-Uni Mérite la Confiance des Parties Prenantes Britanniques

Les chiffres publiés divergent souvent parce que les entreprises choisissent des listes de dispositifs, des références de prix et des vitesses d'actualisation différentes.

Les principaux facteurs d'écart comprennent des périmètres plus larges qui regroupent les consommables, une mise à l'échelle mondiale vers le pays sans données cliniques locales, ou une dépendance aux revenus globaux des entreprises. La taxonomie rigoureuse des dispositifs de Mordor, les comptages d'unités validés par des sources primaires et la reconstruction annuelle du modèle réduisent ces écarts et fournissent une base de référence défendable pour les planificateurs.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,92 milliards USD (2025) | ||

| 30,20 milliards USD (2024) | Cabinet de Conseil Régional A | Inclut les emballages et les modules connectés, validation ascendante minimale |

| 15,20 milliards USD (2024) | Cabinet de Conseil Mondial B | Applique des ratios mondiaux par habitant, sans vérifications primaires spécifiques au Royaume-Uni |

| 3,80 milliards USD (2024) | Revue Professionnelle C | S'appuie uniquement sur les revenus des entreprises cotées, omet les dispositifs de perfusion hospitalière |

Pris ensemble, la comparaison montre que le modèle de Mordor, ancré à des limites de dispositifs clairement définies et à des variables doublement sourcées, offre une vision du marché équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs d'administration de médicaments au Royaume-Uni ?

Le marché est évalué à 9,58 milliards USD en 2026 et devrait atteindre 13,65 milliards USD d'ici 2031.

Quelle catégorie de dispositifs domine les ventes sur le marché des dispositifs d'administration de médicaments au Royaume-Uni ?

Les dispositifs injectables détenaient 45,02 % de part en 2025, portés par l'utilisation généralisée des produits biologiques et l'auto-administration à domicile.

Quel segment connaît la croissance la plus rapide par voie d'administration ?

L'administration par voie muqueuse orale, couvrant les formats buccaux et sublinguaux, devrait croître à un CAGR de 9,29 % jusqu'en 2031.

Comment les objectifs de durabilité influencent-ils la conception des dispositifs ?

Les inhalateurs de nouvelle génération avec des propulseurs à PRC quasi nul sont adoptés pour réduire l'impact carbone tout en maintenant l'efficacité clinique.

Quel rôle jouent les dispositifs connectés sur le marché ?

Les inhalateurs intelligents, les stylos à insuline et les pompes alimentent en temps réel les données d'observance dans les dossiers de santé électroniques du NHS, répondant à la non-conformité et améliorant les résultats.

Comment le Brexit affecte-t-il l'accès au marché ?

Les fabricants doivent obtenir la certification UKCA, mais le dispositif de Reconnaissance Internationale permet une approbation plus rapide pour les dispositifs déjà homologués sur des marchés comparables.

Dernière mise à jour de la page le: