Taille et part du marché de l'automatisation des processus numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.16 Milliards de dollars |

| Taille du Marché (2031) | 29.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

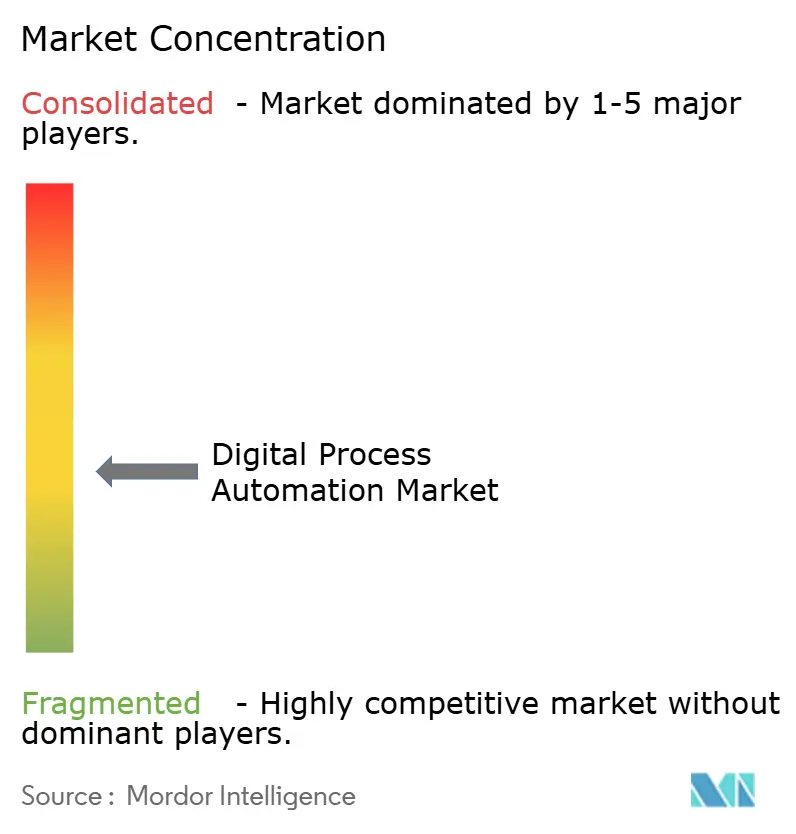

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des processus numériques par Mordor Intelligence

La taille du marché de l'automatisation des processus numériques était évaluée à 15,4 milliards USD en 2025 et devrait croître de 17,16 milliards USD en 2026 pour atteindre 29,52 milliards USD d'ici 2031, à un TCAC de 11,44 % au cours de la période de prévision (2026-2031). L'expansion actuelle reflète un changement décisif dans la stratégie des entreprises, passant d'une automatisation robotisée des processus centrée sur les tâches à une hyper-automatisation pilotée par les données et augmentée par l'IA. Les feuilles de route des fournisseurs se concentrent sur l'intégration de modèles génératifs, de diagnostics d'exploration des processus et d'orchestration pilotée par les événements au sein de plateformes unifiées à faible code, permettant aux équipes métier d'avoir un contrôle direct sur la conception des flux de travail sans nécessiter d'efforts de codage importants. La demande bénéficie également de l'exigence croissante de gouvernance prête pour l'audit dans les secteurs réglementés, de l'essor des mandats de reporting en matière de durabilité et d'une concurrence accrue qui pousse les entreprises à réduire les délais de traitement tout en améliorant les scores d'expérience client. La dynamique concurrentielle est remodelée à mesure que les hyperscalers cloud injectent des capacités d'IA natives dans leurs suites d'automatisation, exerçant une pression sur les prix des acteurs traditionnels et accélérant la consolidation des plateformes. [1]Source : Microsoft Blog, "Nouvelles capacités d'agent dans Microsoft Copilot pour débloquer la valeur commerciale," microsoft.com

Principaux enseignements du rapport

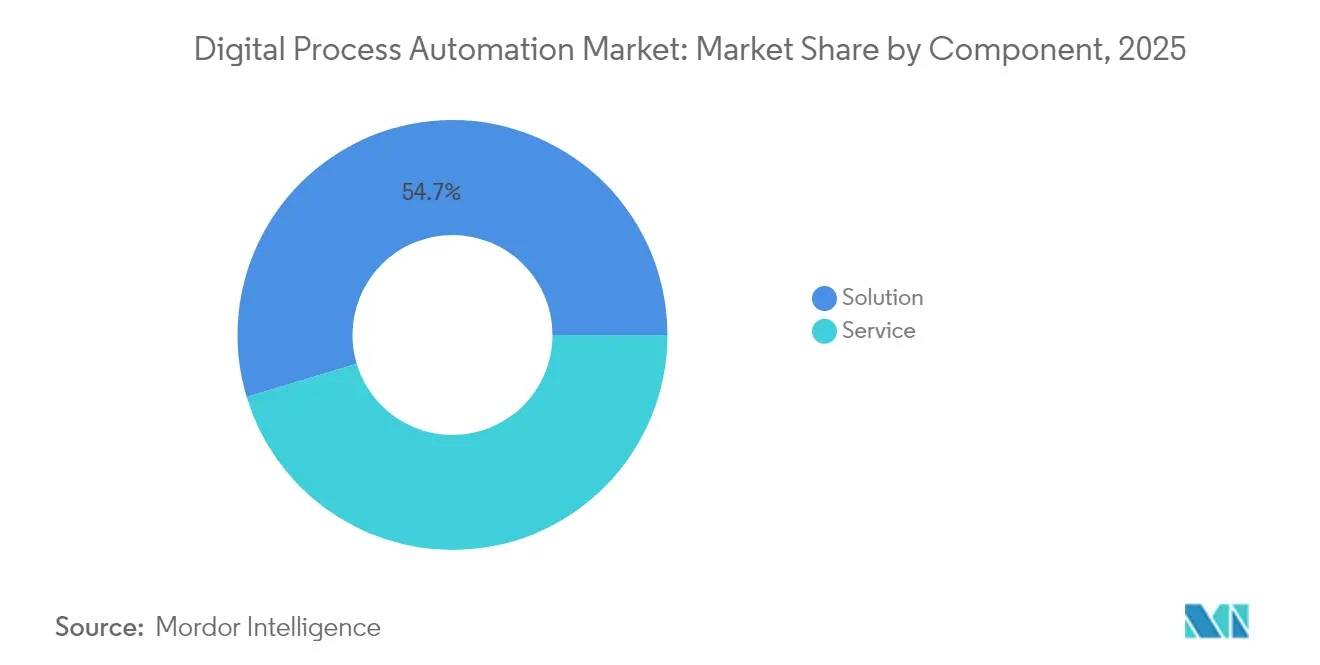

- Par composant, le segment des solutions détenait 54,65 % de la part du marché de l'automatisation des processus numériques en 2025, et les services devraient se développer à un TCAC de 12,86 % de 2026 à 2031.

- Par déploiement, les plateformes à la demande ont capturé 58,12 % de la taille du marché de l'automatisation des processus numériques en 2025 et devraient enregistrer un TCAC de 12,52 % jusqu'en 2031.

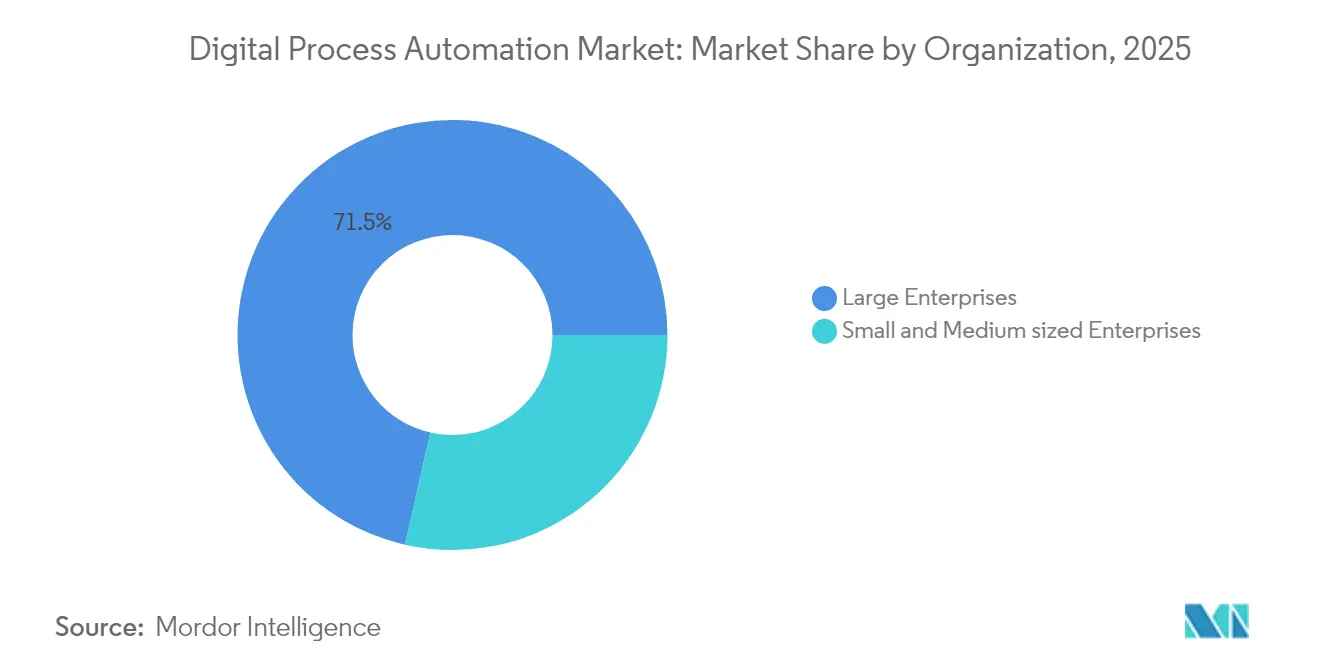

- Par taille d'organisation, les grandes entreprises ont représenté 71,45 % de la part des revenus en 2025, tandis que les PME croissent à un TCAC de 12,31 %.

- Par utilisateur final, le secteur BFSI a dominé le marché de l'automatisation des processus numériques avec 27,65 % de la taille du marché en 2025 ; le secteur de la santé devrait progresser à un TCAC de 13,41 % jusqu'en 2031.

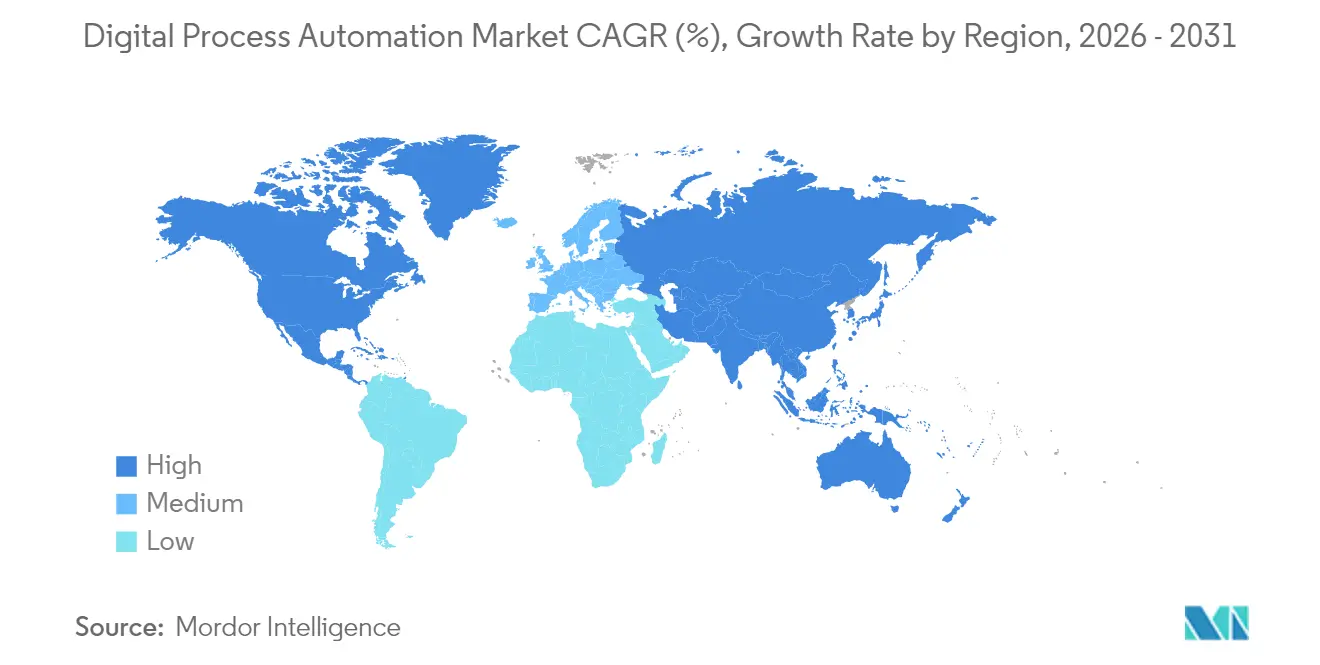

- Par géographie, l'Amérique du Nord a dominé le marché de l'automatisation des processus numériques avec 35,78 % de la taille du marché en 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 13,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Automatisation des Processus Numériques*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande croissante d'efficacité automatisée des fonctions administratives | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption du faible code / sans code permettant aux développeurs citoyens | +2.1% | Mondial, plus rapide en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Intégration de l'automatisation des processus numériques avec l'IA et l'automatisation robotisée des processus pour l'hyper-automatisation | +3.2% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Besoin réglementaire de flux de travail numériques auditables | +1.9% | Mondial, plus fort dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Automatisation des micro-parcours pilotée par les événements et axée sur les API | +1.4% | Régions urbaines technologiquement avancées | Long terme (≥ 4 ans) |

| Numérisation des flux de travail de durabilité liés au reporting ESG | +1.1% | Europe en tête, adoption croissante en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'efficacité automatisée des fonctions administratives

Les entreprises considèrent désormais la transformation des fonctions administratives comme un levier de croissance, et non simplement comme un exercice de réduction des coûts. Le traitement intelligent des documents, associé à l'automatisation des décisions, a réduit les efforts manuels dans l'octroi de prêts de 40 à 60 % dans les grandes banques.[2]Source : JPMorgan Chase Insights, "Comment l'IA transforme le secteur bancaire," jpmorganchase.com Les fabricants synchronisent les mises à jour de la chaîne d'approvisionnement avec les calendriers de production, réduisant les jours de stock et améliorant la précision de l'exécution des commandes. Les diagnostics continus d'exploration des processus intégrés dans les suites d'automatisation font remonter les goulots d'étranglement en temps réel, plutôt que d'attendre les bilans trimestriels. En conséquence, les entreprises mesurent leur succès à l'aune de la satisfaction client et de la précision de la conformité plutôt qu'au nombre de tâches, signalant la maturité du marché. Les fournisseurs capables de traduire ces indicateurs axés sur les résultats en propositions de valeur commerciale gagnent en traction concurrentielle.

Adoption du faible code / sans code permettant aux développeurs citoyens

Une forte progression de l'utilisation du faible code a transféré la charge de travail d'automatisation des services informatiques centralisés vers les unités métier. Microsoft a signalé une augmentation de 500 % de l'adoption de Power Platform par les développeurs citoyens en 2024. Les délais de réalisation des projets pour les flux de travail standard sont désormais réduits de plusieurs mois à quelques semaines, accélérant le retour sur investissement. Les entreprises relèvent les défis de gouvernance en mettant en place des centres d'excellence en automatisation qui émettent des modèles, des garde-fous de sécurité et des politiques d'audit sans étouffer la créativité. Les régimes réglementaires reconnaissent de plus en plus les flux créés par les développeurs citoyens comme des processus métier de premier ordre, à condition que des contrôles de documentation et de traçabilité soient en place. La tendance à la démocratisation élargit le marché adressable de l'automatisation des processus numériques.

Intégration de l'automatisation des processus numériques avec l'IA et l'automatisation robotisée des processus pour l'hyper-automatisation

L'hyper-automatisation combine l'exploration des processus, l'automatisation robotisée et l'analytique avancée au sein d'un environnement unique. La conception de flux de travail en langage naturel, alimentée par de grands modèles de langage, permet aux utilisateurs de décrire les résultats au lieu de configurer des règles, abaissant ainsi les barrières à l'entrée.[3]Source : OpenAI, "ChatGPT Enterprise," openai.com Les capacités génératives étendent l'automatisation à la création de contenu et à la révision sophistiquée de documents. Les moteurs prédictifs suggèrent des mesures correctives avant que les goulots d'étranglement ne deviennent visibles, augmentant les taux de traitement direct de 30 à 50 % dans les processus complexes, selon les études de cas des premiers adoptants. L'arrivée de l'IA agentique permet des boucles de prise de décision autonomes qui réduisent encore davantage le besoin de supervision humaine. Les fournisseurs de plateformes qui s'empressent d'intégrer ces fonctions gagnent en pouvoir de fixation des prix et en fidélisation à long terme.

Besoin réglementaire de flux de travail numériques auditables

La surveillance en temps réel intégrée dans les flux automatisés assure une conformité continue, réduisant considérablement la dépendance aux audits a posteriori. Le reporting Bâle III fonctionne désormais sur des processus entièrement traçables au sein des grandes banques, facilitant les examens réglementaires.[4]Source : Banque des règlements internationaux, "Rapport de suivi de Bâle III," bis.org Les flux de travail HIPAA dans le secteur de la santé utilisent des contrôles d'accès automatiques et des politiques de chiffrement, réduisant ainsi le risque de violations. Les moteurs de mise à jour dynamique des règles se synchronisent avec les flux réglementaires externes, permettant aux modifications de règles de déclencher des révisions instantanées des processus sans recodage manuel. Les fournisseurs proposant des pistes d'audit clés en main et des référentiels de preuves répondent à la demande croissante des secteurs à forte contrainte réglementaire et obtiennent des tarifs premium.

Analyse de l'Impact des Freins sur le Marché de l'Automatisation des Processus Numériques*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Pénurie de talents qualifiés en automatisation des processus | -1.8% | Mondial, plus aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Risques liés à la sécurité des données et à la confidentialité | -1.2% | Mondial, accru dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Fragmentation des systèmes hérités | -1.5% | Marchés développés riches en infrastructures informatiques vieillissantes | Long terme (≥ 4 ans) |

| Examen des biais algorithmiques | -0.9% | Accent réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en automatisation des processus

La demande de professionnels combinant analyse des processus, expertise technique et gestion du changement dépasse l'offre. Les entreprises répondent en finançant des académies internes et en s'associant à des universités ; pourtant, le temps de montée en compétence pour les rôles d'expert reste long. De nombreuses entreprises regroupent les talents rares au sein de centres d'excellence en automatisation, centralisant les compétences en conception et en gouvernance. Parallèlement, les prestataires de services lancent des offres d'automatisation en tant que service, permettant aux entreprises de faire appel à des experts externes selon des modalités d'abonnement et de maintenir les projets sur la bonne voie malgré les lacunes internes. À terme, les outils à faible code atténuent une partie de la pénurie, mais les déploiements complexes nécessitent toujours une supervision spécialisée.

Risques liés à la sécurité des données et à la confidentialité dans les flux de travail critiques

Les flux automatisés touchent plusieurs systèmes, élargissant la surface de risque cybernétique. Les pipelines d'apprentissage automatique peuvent exposer involontairement des données d'entraînement sensibles, ce qui incite à mettre en œuvre des contrôles plus stricts pour éviter cela. Des réglementations telles que le RGPD imposent des mandats explicites de consentement et de minimisation des données qui compliquent les choix de conception.[5]Source : Commission européenne, "La protection des données dans l'UE," ec.europa.eu Les entreprises adoptent des architectures de confiance zéro et un chiffrement basé sur des politiques pour protéger les données circulant entre les environnements cloud et sur site. Bien que ces mesures de protection augmentent le coût de mise en œuvre, elles sont essentielles pour maintenir la confiance dans les résultats de l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Automatisation des Processus Numériques

Par composant :

les services s'accélèrent malgré la domination des solutionsLe segment des solutions a conservé 54,65 % de la part du marché de l'automatisation des processus numériques en 2025, soulignant la préférence des acheteurs pour les plateformes à pile complète qui consolident l'orchestration, l'analytique et l'IA sous une seule licence. Les services, cependant, se développent plus rapidement à un TCAC de 12,86 % à mesure que les organisations réalisent que le logiciel seul ne peut pas réingéniérer les processus bien établis. Les équipes de conseil combinent les informations issues de l'exploration des processus avec des ateliers de reconception pour éliminer les gaspillages avant qu'un robot ne soit codé.

Les revenus des services proviennent de plus en plus de la formation de modèles d'IA, de l'intégration multiplateforme et de l'optimisation gérée. Les périmètres d'engagement couvrent désormais des cycles d'amélioration continue, permettant aux prestataires de capturer de la valeur tout au long du cycle de vie de l'automatisation. La taille du marché de l'automatisation des processus numériques attribuable aux services devrait approcher 14,37 milliards USD d'ici 2031, signalant une demande soutenue d'expertise externe.

Par déploiement :

les plateformes à la demande stimulent l'adoption axée sur le cloudLes déploiements à la demande basés sur le cloud contrôlaient 58,12 % de la taille du marché de l'automatisation des processus numériques en 2025 et devraient croître à un TCAC de 12,52 % à mesure que la mise à l'échelle élastique et l'économie des abonnements séduisent les responsables budgétaires. La mise à jour automatique des correctifs et des mises à jour d'IA livrées via le pipeline du fournisseur libère les équipes informatiques des tâches de maintenance, accélérant l'innovation.

Les cadres hybrides gagnent en dynamisme là où les exigences de latence ou de souveraineté persistent. Les nœuds d'automatisation activés en périphérie traitent les données sensibles localement tout en synchronisant les informations récapitulatives vers le cloud. Les packs de conteneurs portables permettent aux flux de se déplacer entre les environnements sans refactorisation, donnant aux acheteurs la confiance nécessaire pour migrer les charges de travail à leur propre rythme.

Par taille d'organisation :

les PME adoptent une automatisation accessibleLes grandes entreprises représentaient 71,45 % des revenus en 2025, tirant parti de leur empreinte mondiale et de leurs budgets d'intégration importants. Pourtant, les PME représentent la cohorte à la croissance la plus rapide, avec un TCAC de 12,31 %, portées par les initiatives des fournisseurs visant à simplifier la tarification et à proposer des bibliothèques de modèles. Les cas d'usage préconstruits couvrant la capture de factures, les mises à jour des stocks et le service client permettent aux PME de démarrer en quelques semaines.

La livraison en cloud élimine les dépenses d'investissement, tandis que les studios de conception intuitifs permettent au personnel opérationnel d'ajuster les règles sans codage. Les fournisseurs complètent leurs produits par des formations en ligne et des modules complémentaires de marché qui répondent aux besoins de conformité régionaux. Ces éléments abaissent collectivement les barrières et élargissent le marché de l'automatisation des processus numériques, favorisant une croissance inclusive.

Par utilisateur final :

le secteur de la santé mène la croissance grâce à la transformation numériqueLe secteur BFSI a capturé 27,65 % des revenus de 2025 alors que les banques poursuivaient le traitement direct pour les prêts, la surveillance de la fraude et le reporting réglementaire. Le secteur de la santé, cependant, affiche le TCAC le plus élevé à 13,41 %, porté par des modèles de soins basés sur la valeur exigeant un suivi des résultats en temps réel. Les connecteurs de dossiers de santé électroniques alimentent les données dans des flux automatisés de coordination des soins, réduisant la charge administrative des cliniciens.

Le secteur manufacturier maintient son élan en intégrant les flux de l'Internet des objets industriel avec les moteurs de flux de travail pour automatiser les contrôles qualité et les réinitialisations de la chaîne d'approvisionnement. Les entreprises informatiques et de télécommunications s'appuient sur des robots pour les tâches d'auto-réparation des réseaux, tandis que les acteurs du commerce de détail automatisent le réapprovisionnement et les offres personnalisées via l'intégration CRM. Chaque secteur vertical associe l'automatisation à ses points de douleur distincts, diversifiant les flux de revenus sur le marché de l'automatisation des processus numériques.

Analyse géographique

Marché de l'Automatisation des Processus Numériques en Amérique du Nord

L'Amérique du Nord a représenté 35,78 % des revenus de 2025 grâce à une infrastructure cloud mature, à l'abondance du capital-risque et à la volonté précoce des entreprises d'intégrer l'IA dans leurs opérations essentielles. Les organisations américaines ont été pionnières dans les projets pilotes d'hyper-automatisation qui intègrent l'exploration de processus, les interfaces de chatbot et les boucles de décision autonomes dans des programmes cohérents. Le Canada complète ses initiatives dans les secteurs de la santé et du secteur public par des modernisations de la prestation de services.

Marché de l'Automatisation des Processus Numériques en Asie-Pacifique

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un CAGR prévu de 13,22 % jusqu'en 2031. La Chine mène les investissements dans les usines intelligentes, associant l'automatisation des processus à des capteurs industriels pour une planification adaptative. Les géants indiens des services informatiques déploient des robots internes pour améliorer l'utilisation des ressources et la réactivité envers les clients, soutenus par les politiques gouvernementales Digital India qui favorisent l'adoption de l'automatisation. Dans toute l'Asie du Sud-Est, les multinationales établissent de nouvelles lignes de production dans des juridictions offrant des incitations fiscales pour les mises à niveau numériques, entraînant les fournisseurs locaux sur la même voie.

Marché de l'Automatisation des Processus Numériques en EMEA

L'Europe équilibre l'innovation avec une surveillance stricte. La loi sur l'IA proposée impose la transparence et l'atténuation des biais, influençant la conception de l'automatisation dès le départ. Les fabricants du Mittelstand allemand intègrent des moteurs de flux de travail avec des machines en périphérie pour réduire les temps d'arrêt, tandis que les banques britanniques visent la conformité réglementaire grâce à des pistes de preuves automatisées de bout en bout. Par ailleurs, les économies du Golfe et l'Afrique du Sud adoptent l'automatisation pour optimiser l'énergie et les services publics, bien que les pénuries de talents tempèrent l'élan à court terme.

Paysage concurrentiel

Le secteur de l'automatisation des processus numériques présente une concentration modérée, les principaux fournisseurs intégrant des capacités adjacentes par le biais d'acquisitions. IBM a absorbé des actifs d'exploration des processus pour enrichir sa suite d'orchestration. Microsoft a intégré des assistants IA et des analyses de processus dans Power Platform pour renforcer la fidélisation. L'acquisition de Process Street par ServiceNow en 2025 a affiné son positionnement sur le marché intermédiaire en ajoutant des outils de documentation intuitifs.

Les champs de bataille concurrentiels se déplacent des listes de fonctionnalités vers l'étendue de l'écosystème. Les hyperscalers exploitent leurs empreintes cloud pour regrouper l'infrastructure, l'IA et l'automatisation sous des accords de niveau de service unifiés, forçant les fournisseurs spécialisés à se différencier via du contenu spécifique au domaine et des connecteurs pré-validés. Les petits innovateurs poursuivent des opportunités dans des espaces non occupés, tels que les contrôles d'IA agentique qui permettent aux flux de travail de prendre des décisions contextuelles sans s'appuyer sur des arbres de règles.

La pression sur les prix s'intensifie à mesure que les modèles d'abonnement se normalisent ; pourtant, les coûts de changement augmentent car les entreprises intègrent profondément les robots dans leurs paysages de systèmes. Les partenaires et les places de marché deviennent essentiels, offrant des compétences prêtes à l'emploi qui réduisent le temps de configuration. Les fournisseurs qui cultivent des communautés de développeurs dynamiques et des boîtes à outils de gouvernance robustes sont bien positionnés pour capter une part significative de la croissance future du marché de l'automatisation des processus numériques.

Leaders du secteur de l'automatisation des processus numériques

Pegasystems Inc.

IBM Corporation

Appian Corporation

ServiceNow Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché de l'Automatisation des Processus Numériques

- IBM Corporation

- Pegasystems Inc.

- Appian Corporation

- Bizagi Group Limited

- Oracle Corporation

- Software AG

- SS&C Technologies Holdings, Inc.

- OpenText Corporation

- Newgen Software Technologies Ltd.

- TIBCO Software Inc.

- Nintex Global Ltd.

- K2 Software Inc.

- Bonitasoft S.A.

- AgilePoint Inc.

- Kissflow Inc.

- ProcessMaker Inc.

- AuraQuantic S.L.

- BizFlow Corporation

- Joget Inc.

- Creatio EMEA Limited

- ServiceNow Inc.

- Genpact Limited

- Cognizant Technology Solutions Corp.

- Infosys Limited

- Wipro Limited

Lire l'analyse des entreprises du Marché de l'Automatisation des Processus Numériques

Développements récents du secteur sur le Marché de l'Automatisation des Processus Numériques

- Octobre 2025 : ServiceNow a annoncé l'acquisition de Process Street pour 2,1 milliards USD, élargissant son catalogue de flux de travail avec des actifs avancés de cartographie des processus.

- Septembre 2025 : Microsoft a lancé Azure Process Mining intégré à Power Platform, offrant une découverte guidée par l'IA et une mise en œuvre de l'automatisation en un clic.

- Août 2025 : IBM Watson Orchestrate a ajouté l'IA générative pour la création de flux de travail conversationnels, permettant aux utilisateurs métier de concevoir des flux en langage naturel.

- Juillet 2025 : Appian a finalisé l'acquisition de la technologie Celonis pour 850 millions USD, mariant l'intelligence des processus à l'automatisation à faible code.

Périmètre du rapport mondial sur le marché de l'automatisation des processus numériques

L'automatisation des processus numériques utilise la technologie numérique pour exécuter un processus ou accomplir un flux de travail ou une fonction. Les principaux moteurs du marché comprennent l'intégration des technologies d'intelligence artificielle (IA) et d'apprentissage automatique (AA). Les entreprises du monde entier se sont appuyées sur la gestion des processus métier (BPM) pour améliorer et gérer efficacement les activités administratives et les processus tels que le crédit à la consommation, l'intégration des clients, le support client, etc.

Le marché de l'automatisation des processus numériques est segmenté par composant (solution, service), déploiement (à la demande, sur site), taille d'organisation (petites et moyennes entreprises, grandes entreprises), utilisateur final (banque, services financiers et assurance (BFSI), fabrication, informatique et télécommunications, aérospatiale et défense, santé, commerce de détail et biens de consommation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Solution |

| Service |

| À la demande |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Fabrication |

| Informatique et télécommunications |

| Aérospatiale et défense |

| Santé |

| Commerce de détail et biens de consommation |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solution | ||

| Service | |||

| Par déploiement | À la demande | ||

| Sur site | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par utilisateur final | Banque, services financiers et assurance (BFSI) | ||

| Fabrication | |||

| Informatique et télécommunications | |||

| Aérospatiale et défense | |||

| Santé | |||

| Commerce de détail et biens de consommation | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'automatisation des processus numériques ?

Le marché est évalué à 17,16 milliards USD en 2026 et devrait atteindre 29,52 milliards USD d'ici 2031.

Quelle région géographique mène en termes de revenus ?

L'Amérique du Nord détient 35,78 % des revenus de 2025, portée par une infrastructure cloud mature et une adoption précoce de l'IA.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les flux de travail du secteur de la santé devraient progresser à un TCAC de 13,41 % en raison de la transformation numérique et des besoins de conformité.

À quelle vitesse les plateformes à la demande se développent-elles ?

Les déploiements basés sur le cloud devraient enregistrer un TCAC de 12,52 % entre 2026 et 2031.

Pourquoi les services gagnent-ils des parts de marché ?

Les entreprises ont besoin d'une expertise en conseil, intégration et optimisation gérée pour réaliser la pleine valeur, propulsant les services à un TCAC de 12,86 %.

Dernière mise à jour de la page le: