Taille et part du marché de la gestion des transactions numériques (DTM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

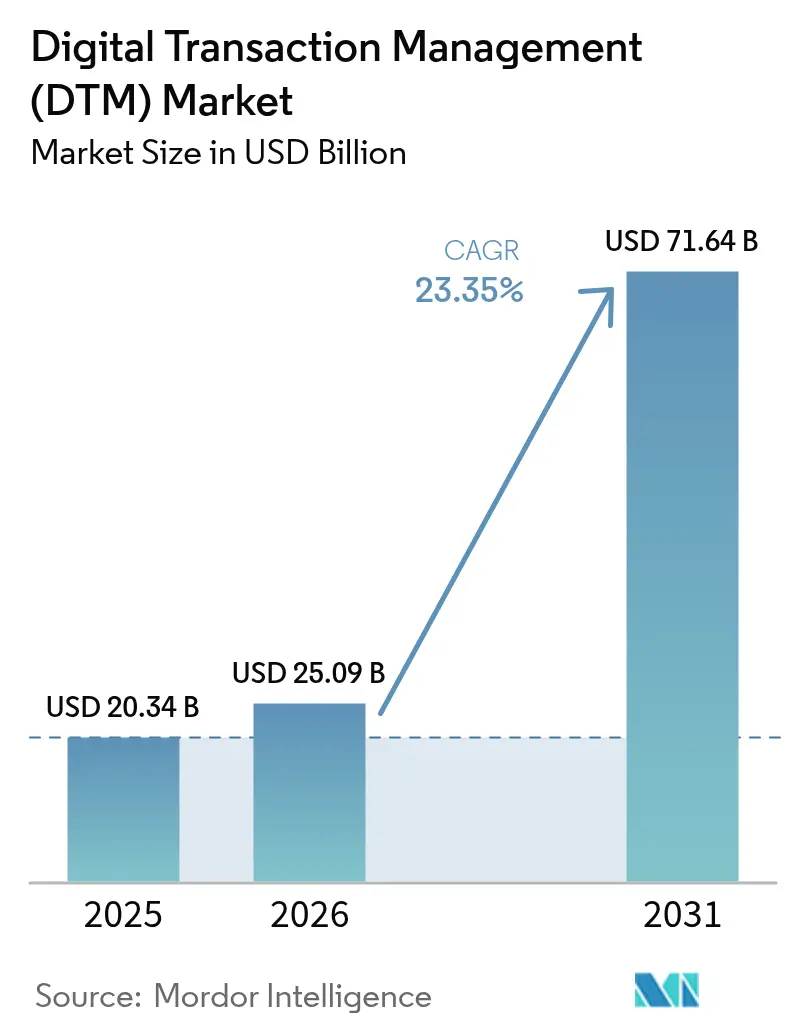

| Taille du Marché (2026) | 25.09 Milliards de dollars |

| Taille du Marché (2031) | 71.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.35% CAGR |

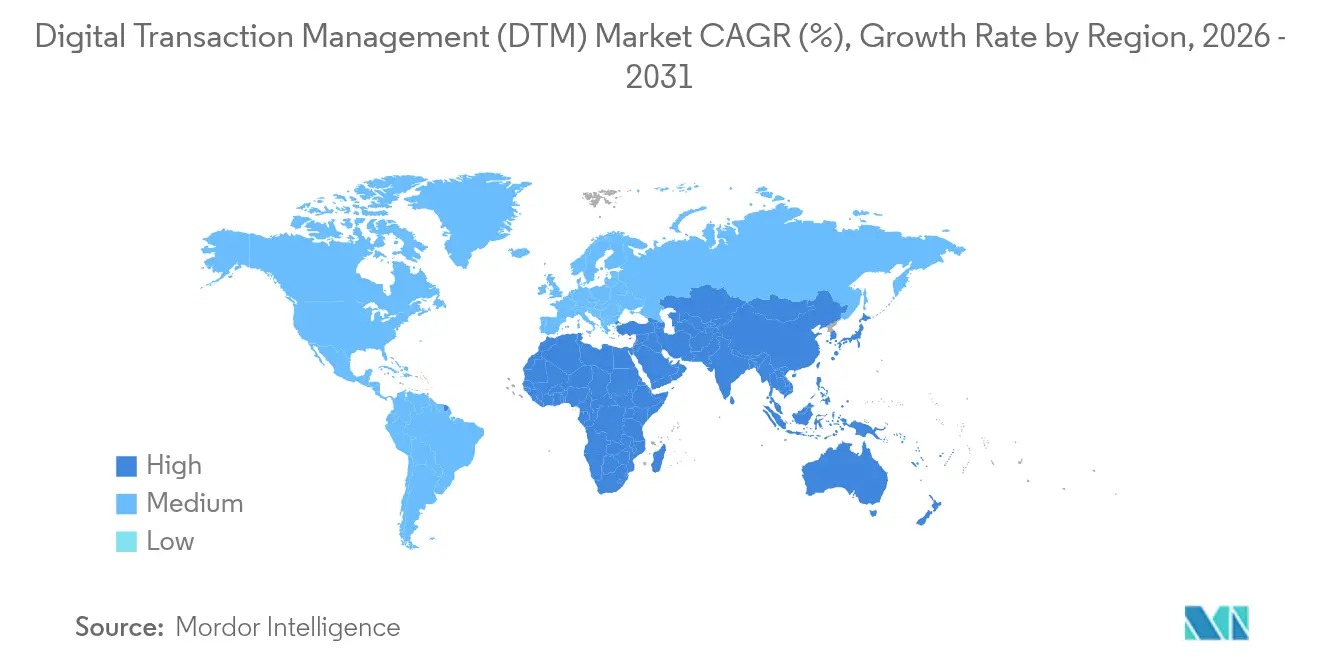

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des transactions numériques (DTM) par Mordor Intelligence

La taille du marché de la gestion des transactions numériques était évaluée à 20,34 milliards USD en 2025 et devrait croître de 25,09 milliards USD en 2026 pour atteindre 71,64 milliards USD d'ici 2031, à un TCAC de 23,35 % au cours de la période de prévision (2026-2031). Les investisseurs considèrent cette trajectoire comme la preuve que les organisations traitent désormais les flux de travail numériques comme faisant partie de la stratégie fondamentale plutôt que comme une optimisation des fonctions administratives. Le déploiement accéléré de la blockchain pour des pistes d'audit infalsifiables, l'adoption rapide de politiques de travail à distance favorisant la livraison en cloud, et une hausse constante des outils de documents basés sur l'IA générative renforcent collectivement la demande. L'alignement sur la cyber-réglementation, notamment HIPAA, RGPD et eIDAS, légitime davantage les solutions qui garantissent l'intégrité des données, l'assurance d'identité et l'applicabilité mondiale.

Principaux enseignements du rapport

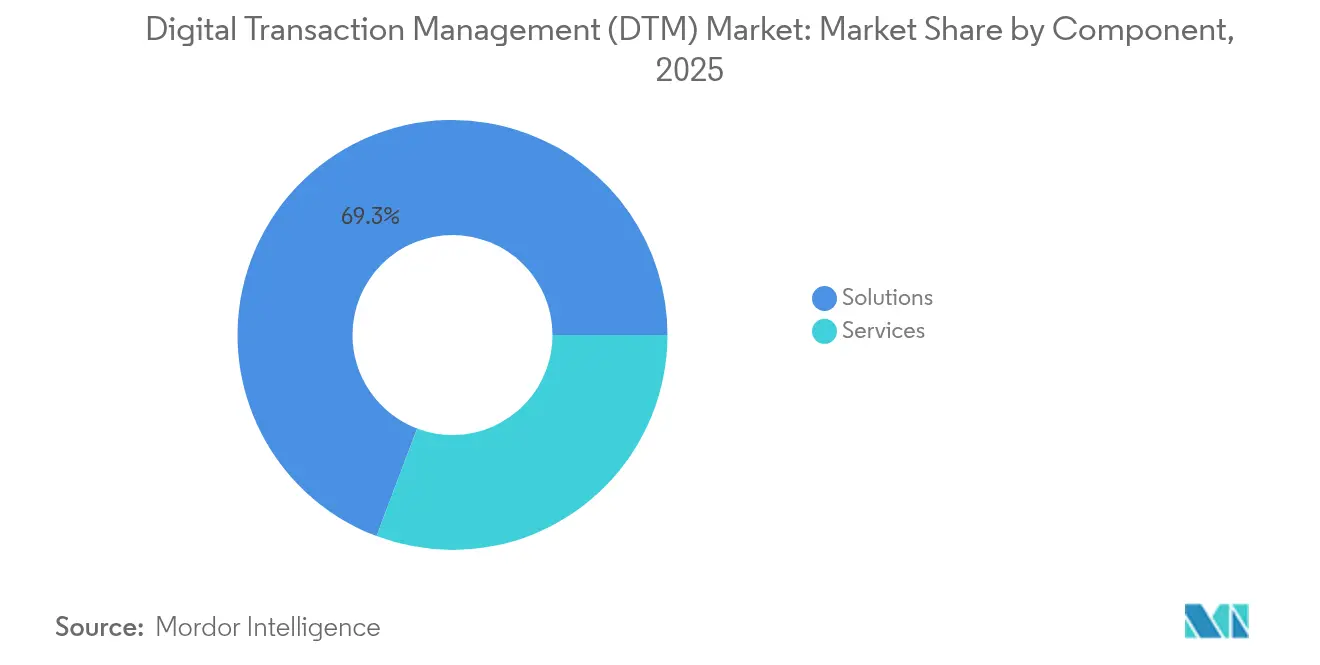

- Par composant, les solutions ont dominé avec une part de revenus de 69,25 % en 2025, tandis que les services devraient se développer à un TCAC de 27,62 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 75,40 % de la part de marché de la gestion des transactions numériques en 2025 et progresse à un TCAC de 25,6 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 59,30 % de la taille du marché de la gestion des transactions numériques en 2025 ; les PME devraient croître à un TCAC de 26,8 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, le secteur BFSI a détenu 25,60 % du marché de la gestion des transactions numériques en 2025 ; la santé et les sciences de la vie est le segment à la croissance la plus rapide avec un TCAC de 27,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu son leadership avec une part de 29,85 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 27,8 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des transactions numériques (DTM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de l'adoption de la signature électronique dans les secteurs réglementés | +5.2% | Mondial, avec un impact significatif en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers l'automatisation complète du cycle de vie des contrats dans le secteur BFSI et le secteur public | +4.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Conformité obligatoire au travail à distance stimulant l'adoption de la gestion des transactions numériques basée sur le cloud | +3.7% | Mondial | Court terme (≤ 2 ans) |

| Assistants d'IA générative réduisant les délais de traitement des documents | +4.3% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| L'acceptation des contrats en ligne stimulant la conversion du commerce électronique en Asie | +2.9% | Asie-Pacifique, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Cadres d'identité numérique (eIDAS 2.0, Aadhaar, NID) catalysant l'adoption | +3.1% | Europe, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption de la signature électronique dans les secteurs réglementés

Les règles électorales américaines autorisent désormais les signatures électroniques dans 43 États, et le Département des transports finalise des amendements qui traitent les attestations électroniques comme juridiquement valables pour les dossiers de tests de dépistage de drogues. [1]Association nationale des secrétaires d'État, "Les États adoptent les signatures électroniques pour soutenir un processus électoral sécurisé et pratique," nass.org Ces précédents démontrent comment l'ouverture législative élimine le scepticisme résiduel, permettant aux entreprises de raccourcir les cycles documentaires de 75 % tout en maintenant la conformité. Les grands prestataires de soins de santé, par exemple, s'appuient sur des signatures électroniques qualifiées pour synchroniser les formulaires de consentement inter-États sans délais postaux, améliorant ainsi la satisfaction des patients et réduisant les frais administratifs.

Transition vers l'automatisation complète du cycle de vie des contrats dans le secteur BFSI et le secteur public

Les banques traitent simultanément plus de 20 000 contrats actifs, les exposant à des pertes de revenus pouvant atteindre 9 % lorsque la supervision est insuffisante. Le déploiement des services Citi Token Services adossés à la blockchain montre comment le règlement en temps réel peut réduire le risque opérationnel et libérer des avantages en matière de fonds de roulement pour les trésoriers. [2]Citi, "Citi transforme ses services bancaires transactionnels avec Besu," lfdecentralizedtrust.org Les agences gouvernementales emboîtent le pas en centralisant les documents d'approvisionnement dans des référentiels consultables, permettant des audits de politique quasi instantanés et atténuant la fraude. Ensemble, ces évolutions soulignent pourquoi l'automatisation globale — au-delà des simples signatures électroniques — devient un poste budgétaire obligatoire pour les directeurs des systèmes d'information.

Assistants d'IA générative réduisant les délais de traitement des documents

Les modules complémentaires co-développés par Adobe et Microsoft intègrent désormais la synthèse, l'extraction de clauses et le reformatage en mode Liquid à l'intérieur des flux de travail Office. La classification par IA d'OpenKM injecte une vitesse similaire dans les projets de conversion de fichiers archivés, réduisant l'indexation manuelle coûteuse (openkm.us). Omega Healthcare a traité 60 millions de transactions avec UiPath, prouvant la capacité de l'IA à maintenir la précision à grande échelle, un attribut essentiel pour les secteurs fortement audités (omegahms.com). À mesure que ces fonctionnalités se stabilisent, les équipes d'approvisionnement signalent des approbations 33 % plus rapides et des taux d'exception nettement plus faibles.

Cadres d'identité numérique catalysant l'adoption

Le futur portefeuille d'identité numérique de l'UE et le système Aadhaar de l'Inde standardisent tous deux la vérification des justificatifs d'identité à travers les frontières, permettant aux entreprises de satisfaire aux exigences KYC en quelques minutes plutôt qu'en quelques jours. [3]Banque mondiale, "Atelier sur l'identification pour le développement (ID4D)," id4d.worldbank.org Pour les corridors de transfert de fonds, les identités portables favorisent la transparence des frais et la confiance des clients, ce qui incite à son tour les fintechs à intégrer le marché de la gestion des transactions numériques dans les applications grand public. L'effet à long terme est que des identités fluides suppriment les frictions dans la signature électronique et les flux de travail documentaires multiplateformes, stimulant les trajectoires d'adoption mondiales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations complexes sur les crypto-signatures transfrontalières | -2.7% | Mondial, avec un impact particulier dans les corridors UE-Royaume-Uni-États-Unis | Moyen terme (2-4 ans) |

| Coût élevé de l'assurance d'identité à distance qualifiée dans les marchés émergents | -2.1% | Asie émergente, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Flux de travail bancaires de base fragmentés et hérités entravant l'automatisation complète | -1.9% | Mondial, avec un impact plus élevé dans les marchés bancaires établis | Long terme (≥ 4 ans) |

| Infrastructure 5G / périphérique limitée dans les zones rurales ralentissant l'utilisation mobile de la gestion des transactions numériques | -1.6% | Zones rurales de tous les continents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations complexes sur les crypto-signatures transfrontalières

eIDAS attribue le poids probatoire le plus élevé aux signatures électroniques qualifiées, mais la reconnaissance mutuelle en dehors de l'UE reste inégale (helpx.adobe.com). De plus, les mandats de souveraineté des données tels que le RGPD entrent en conflit avec les demandes extraterritoriales en vertu du CLOUD Act américain (isaca.org). Ce patchwork augmente les coûts des conseils juridiques et allonge les plans de mise sur le marché pour les fournisseurs qui tentent de prendre en charge des flux de travail multinationaux, freinant ainsi l'accélération à court terme du marché de la gestion des transactions numériques.

Infrastructure 5G / périphérique limitée dans les zones rurales ralentissant l'utilisation mobile de la gestion des transactions numériques

Les applications fintech fonctionnant sur des liaisons 5G à haute vitesse peuvent régler des transactions à 10 Gbps avec un chiffrement des points d'extrémité renforcé. Pourtant, de nombreuses zones rurales dépendent encore de la 3G ou de la LTE de première génération, retardant l'adoption de la notarisation mobile et de la signature sur le terrain. Les fournisseurs doivent donc investir dans la mise en cache hors ligne et les réseaux hybrides, ajoutant une complexité et un coût qui freinent modestement la croissance globale jusqu'à ce que l'infrastructure se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la croissance des solutions

Les solutions ont généré 69,25 % des revenus de 2025, mais les services devraient se développer à un taux composé de 27,62 % jusqu'en 2031, le plus élevé au sein du marché de la gestion des transactions numériques. Les institutions financières qui modernisent leurs systèmes hérités manquent souvent d'expertise réglementaire interne, alimentant la demande d'intégration, de conformité et de support géré. Des missions exemplaires en 2024 ont réduit les erreurs de traitement et les dépenses d'exploitation lorsque des équipes de conseil ont unifié les flux de travail de signature électronique avec les grands livres bancaires de base.

La catégorie des solutions n'est pas stagnante ; les modules blockchain intègrent des pistes d'audit immuables tandis que la classification par IA automatise la capture de données. Les fournisseurs publient des modèles spécifiques aux secteurs verticaux qui satisfont aux exigences HIPAA et SOC 2 prêts à l'emploi, réduisant le délai de valorisation pour les clients de la santé et de la finance. Néanmoins, la nature complexe des flux de travail critiques implique une dépendance continue envers des spécialistes externes, ce qui soutient la courbe de revenus des services.

Par mode de déploiement : la domination du cloud s'accélère

Les plateformes cloud détenaient une part de 75,40 % en 2025, et leur TCAC de 25,6 % signifie que la taille du marché de la gestion des transactions numériques pour les déploiements cloud pourrait doubler bien avant 2031. Les entreprises apprécient la tarification par abonnement, le provisionnement rapide et les centres de données certifiés qui réussissent les audits ISO 27001 et FedRAMP. Les architectures multi-cloud acheminent désormais les données sensibles vers des clouds souverains locaux tout en réservant une capacité de pointe sur l'infrastructure publique, équilibrant agilité et conformité.

Les installations sur site existent encore pour la défense, les infrastructures critiques et certaines institutions financières, mais même ces acheteurs adoptent des plans de contrôle hybrides qui reproduisent les fonctionnalités cloud derrière le pare-feu. À mesure que la gestion des clés de chiffrement, l'informatique confidentielle et les cadres de confiance zéro arrivent à maturité, la résistance à la conversion complète vers le cloud s'érodera, maintenant le biais à la hausse de l'adoption du cloud.

Par taille d'organisation : les PME comblent l'écart d'adoption

Les grandes entreprises ont représenté 59,30 % des revenus en 2025, mais les PME affichent un TCAC de 26,8 % qui dépasse leurs homologues plus grandes. Des études montrent que les PME qui ont numérisé leurs factures ont constaté une accélération de 29 % des créances et une baisse de 45 % des paiements en retard (jetir.org). Les configurateurs à faible code et les niveaux de prix freemium abaissent les barrières à l'entrée, tandis que les marques de paiement rapportent que 70 % des PME d'Asie-Pacifique ont augmenté leur chiffre d'affaires après avoir mis en œuvre des méthodes numériques (visa.com). En conséquence, le marché de la gestion des transactions numériques connaîtra une courbe d'adoption plus plate selon la taille des entreprises d'ici 2030.

Des défis persistent — contraintes budgétaires, lacunes en compétences du personnel et conservatisme culturel. Des programmes d'incubation ciblés regroupent désormais formation, guides de conformité et financement à petite échelle pour dérisquer les premiers projets. Les fournisseurs qui s'alignent sur des stratégies de résilience durable et des cadres d'orientation entrepreneuriale aident les PME à renforcer leur confiance, réduisant ainsi le taux de désabonnement et augmentant la valeur à vie.

Par secteur d'activité des utilisateurs finaux : la santé perturbe la domination du secteur BFSI

Le secteur BFSI a conservé une part de revenus de 25,60 % en 2025, soutenu par des exigences réglementaires pour des pistes d'audit ininterrompues et un archivage sécurisé. Les banques ont commencé à intégrer des analyses de clauses pilotées par l'IA pour signaler les risques et garantir les obligations post-signature. Pourtant, la taille du marché de la gestion des transactions numériques dans le secteur de la santé devrait croître le plus rapidement, bondissant à un TCAC de 27,4 % jusqu'en 2031. Des recherches publiées dans Nature confirment que les systèmes de dossiers de santé basés sur la blockchain améliorent l'intégrité des données tout en maintenant la propriété des patients. Les prestataires se tournent également vers l'automatisation des processus robotiques pour l'autorisation des prestations, démontrant des économies tangibles.

Le commerce de détail, le commerce électronique, le secteur public, les technologies de l'information et des télécommunications, et l'éducation suivent avec des volumes spécifiques à leur domaine. Les administrateurs de l'éducation adoptent des outils de gestion du cycle de vie des contrats pour les subventions, les dotations et les accords avec les fournisseurs, clarifiant la supervision des dépenses sans augmenter les effectifs. Une telle diffusion verticale confirme la pertinence intersectorielle des cadres de gestion des transactions numériques matures.

Analyse géographique

L'Amérique du Nord a généré 29,85 % des revenus du marché de la gestion des transactions numériques en 2025. La clarté juridique mature autour des documents électroniques encourage l'adoption tant dans le secteur privé que fédéral. La règle en attente du Département des transports américain sur les formulaires électroniques de tests de dépistage de drogues démontre le renforcement réglementaire continu de la confiance numérique (federalregister.gov). Les feuilles de route de conformité en matière de santé aux États-Unis accélèrent également l'utilisation, car les prestataires exploitent des piles de signature électronique compatibles HIPAA pour rationaliser les demandes de remboursement (iclg.com). Les fournisseurs de technologie dont le siège est dans la région continuent de déployer des fonctionnalités d'IA qui différencient la qualité de service et justifient des licences premium.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 27,8 %. La région traite plus de la moitié des paiements numériques mondiaux, et le commerce électronique B2C devrait dépasser 4 billions EUR (4,3 billions USD) d'ici 2027 (tmcnet.com). L'Interface de paiement unifiée de l'Inde vise au-delà de 200 milliards de transactions annuelles, intensifiant la demande de moteurs de signature évolutifs. Les segments de l'hôtellerie, de la logistique et de l'administration publique adoptent également les contrats numériques pour suivre le rythme d'une base de consommateurs axée sur le mobile. L'hétérogénéité réglementaire persiste, mais des pays comme l'Indonésie reconnaissent les contrats numériques à condition que les principes fondamentaux de consentement soient respectés (mondaq.com), signalant une convergence progressive.

L'Europe bénéficie du régime eIDAS harmonisé, où les signatures électroniques qualifiées ont une équivalence avec les signatures manuscrites (helpx.adobe.com). Les dispositions à venir d'eIDAS 2.0 et le portefeuille d'identité numérique de l'UE promettent une signature transfrontalière fluide, renforçant la confiance du marché. L'Amérique latine et le Moyen-Orient et l'Afrique enregistrent des bases plus petites mais des taux de croissance élevés. Les programmes de numérisation gouvernementaux au Brésil et dans les économies du Golfe, associés à l'expansion de l'accès à large bande, créent des conditions favorables pour le secteur de la gestion des transactions numériques dans ces territoires.

Paysage réglementaire

La réglementation continue de valider la DTM comme alternative au papier de qualité conforme, mais les obligations se renforcent autour de la vérification d'identité, de la standardisation du format des signatures et de la confiance transfrontalière. Dans l'Union européenne, la mise en œuvre d'eIDAS 2.0 est opérationnalisée par des actes d'exécution, notamment le règlement d'exécution (UE) 2026/248 relatif aux formats standards des signatures et cachets électroniques avancés utilisés par les organismes du secteur public, et le règlement d'exécution (UE) 2026/798 précisant les exigences techniques pour l'intégration à distance dans le portefeuille européen d'identité numérique (EUDI) conformément à l'ETSI TS 119 461. eIDAS 2.0 comprend également un jalon temporel concret, exigeant que chaque État membre fournisse au moins un portefeuille EUDI certifié d'ici décembre 2026, ce qui augmente la demande de composants de signature, de validation et d'assurance d'identité compatibles avec le portefeuille.

En dehors de l'Europe, la gouvernance de l'identité et des paiements évolue vers des cadres plus explicites qui influencent la conception des flux de travail DTM. Au Royaume-Uni, le Department for Science, Innovation and Technology a fait passer le cadre de confiance des Digital Verification Services (DVS) à la version 1.0 en 2026, renforçant un modèle d'assurance structuré pour les services d'identité numérique que les fournisseurs de DTM et les parties utilisatrices peuvent intégrer dans leurs parcours d'intégration et de signature. En Inde, la Reserve Bank of India a publié le Digital Payments E-mandate Framework, 2026 (en vigueur depuis le 21 avril 2026) afin de consolider les règles relatives aux transactions récurrentes, favorisant une saisie du consentement standardisée et une traçabilité pour les accords basés sur des mandats dans les flux BFSI et de commerce par abonnement.

Analyse de la chaîne de valeur

La chaîne de valeur de la DTM couvre les intrants d'infrastructure de confiance (PKI, autorités de certification, vérification d'identité, modules cryptographiques et normes), les couches de plateforme et d'application (signature électronique, CLM, automatisation des flux de travail, pistes d'audit, archivage), et la distribution en aval (ventes directes aux entreprises, places de marché cloud et intégrateurs de systèmes intégrant la DTM dans les plateformes CRM/ERP/HCM et sectorielles). Une dépendance clé en amont concerne les services de confiance réglementés, où les prestataires de services de confiance qualifiés et les composants évalués en conformité permettent des signatures, cachets, horodatages et validations à assurance renforcée, notamment en Europe dans le cadre des schémas alignés sur eIDAS. Les fournisseurs assemblent de plus en plus leurs solutions à l'aide de microservices API-first, combinant signature, identité et intelligence documentaire en offres de flux de travail configurables plutôt qu'en suites monolithiques.

Les points de blocage se concentrent autour de l'ingénierie de conformité et de la résidence des données. Les exigences d'exécution de l'UE relatives aux dispositifs de création de signature et de cachet qualifiés à distance (règlement d'exécution (UE) 2025/1567 de la Commission, en vigueur depuis juillet 2025) et les travaux normatifs tels que l'ETSI TS 119 495 V1.8.1 (avril 2026) pour les profils de certificats orientés Open Banking poussent les fournisseurs à maintenir des cycles de mise à jour rapides sur les composants de certification, de validation et d'authentification. Sur le plan de l'infrastructure, la concentration de l'infrastructure cloud et de confiance dans les centres de données américains et européens, ainsi que les contraintes de souveraineté (par exemple, les exigences de localisation régionale des données), augmentent les coûts des déploiements mondiaux et renforcent le rôle des partenaires capables de fournir un hébergement local, une vérification d'identité réglementée et une attestation de conformité.

Paysage concurrentiel

Principales entreprises du marché de la gestion des transactions numériques

La concurrence mondiale affiche une concentration modérée. DocuSign, Adobe et OneSpan ancrent le premier niveau, complétés par des spécialistes régionaux et des entrants natifs du cloud. Le service Notary On-Demand de DocuSign s'adresse aux transactions immobilières et automobiles à haut risque, visant à capter des revenus supplémentaires en rationalisant la notarisation à distance. La démarche d'Adobe pour prendre en charge les signatures qualifiées dans tous les États membres de l'UE aligne sa feuille de route sur les besoins réglementaires imminents, défendant ainsi sa part contre les acteurs européens établis.

Les challengers de taille intermédiaire se différencient par leur orientation sectorielle. eOriginal met l'accent sur les documents originaux numériques pour les marchés hypothécaires secondaires, comme en témoigne sa sélection pour sécuriser des milliards en billets électroniques. Entrust et Namirial associent la vérification d'identité aux contrôles de signature, séduisant les clients bancaires aux prises avec les obligations KYC. Les perturbateurs financés par capital-risque ajoutent des expériences utilisateur axées sur l'IA qui décodent l'intention des documents et remplissent automatiquement les métadonnées, générant des gains de temps que les départements marketing peuvent quantifier.

Les fusions et acquisitions restent un mécanisme essentiel pour le développement des capacités. Les équipes de développement d'entreprise acquièrent des startups d'IA pour intégrer le traitement du langage naturel, tandis que les alliances stratégiques avec des fournisseurs de cloud hyperscale sécurisent la distribution. Les feuilles de route des fournisseurs se concentrent sur trois leviers : l'IA pour les informations prédictives, la blockchain pour l'intégrité, et la configuration à faible code pour élargir les marchés adressables. Les fournisseurs qui excellent sur ces trois dimensions consolideront vraisemblablement leur leadership jusqu'en 2030.

Leaders du secteur de la gestion des transactions numériques (DTM)

DocuSign Inc.

Adobe Inc.

eOriginal, Inc.

OneSpan Inc.

Dropbox, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc principal est le passage de la signature électronique ponctuelle vers des plateformes de confiance numérique unifiées combinant vérification d'identité, assurance cryptographique et intégrité documentaire à long terme, en particulier pour les transactions réglementées et transfrontalières. L'Europe est un catalyseur concret : le programme de portefeuille EUDI dans le cadre d'eIDAS 2.0, ainsi que les spécifications d'exécution de 2026 pour l'intégration à distance et les formats de signature/cachet, créent une trajectoire d'intégration bien définie pour les fournisseurs capables de proposer des solutions de signature, de vérification et de preuve d'audit compatibles avec le portefeuille. Cela élargit les opportunités pour les fournisseurs et partenaires à travers la chaîne de confiance, y compris les services de confiance qualifiés, les services de validation et les capacités d'intégration/vérification d'identité intégrées dans des flux de travail d'accord de bout en bout.

Une deuxième opportunité concerne l'intégration de l'intelligence et de l'automatisation des accords directement dans les systèmes d'entreprise, réduisant la dépendance aux interfaces de signature autonomes. En 2026, les feuilles de route des principaux fournisseurs et la couverture des analystes ont mis en évidence une évolution vers des assistants IA et des flux de travail basés sur des agents dans la DTM, renforçant la demande pour des capacités telles que l'extraction de clauses, l'examen des risques et le routage automatisé lié aux contrôles de politique et aux pistes d'audit. Cela soutient des offres centrées sur l'intégration (connecteurs, orchestration low-code et API) ainsi que des engagements pilotés par les services qui adaptent la DTM aux processus existants du secteur BFSI et gouvernemental, où la cartographie de conformité, la conservation des données et l'assurance d'identité sont les facteurs déterminants.

Développements récents du secteur

- Juin 2026 : DocuSign a annoncé la disponibilité d'une application DocuSign au sein de ChatGPT et Codex pour gérer les accords à l'aide d'invites en langage naturel tout au long des étapes de rédaction et de flux de travail. Cette initiative vise à accélérer le traitement des accords en rejoignant les utilisateurs au sein d'interfaces IA largement adoptées, tout en maintenant les flux de signature et d'audit ancrés dans les couches de confiance et de preuve contrôlées par DocuSign.

- Juillet 2025 : Namirial et Signaturit ont annoncé leur intention d'unir leurs forces pour former une plateforme logicielle de gestion des transactions numériques européenne plus importante, avec l'implication de Bain Capital et PSG Equity via leur soutien. Cette combinaison renforce l'échelle dans une région façonnée par eIDAS 2.0 et les exigences d'identité transfrontalières, et elle accroît la pression concurrentielle sur les fournisseurs qui manquent de profondeur en services de confiance paneuropéens.

- Avril 2024 : DocuSign a finalisé l'acquisition de Lexion afin d'étendre ses capacités de gestion intelligente des accords au-delà de la signature vers la gestion du cycle de vie des contrats. L'ajout de capacités d'extraction de données contractuelles et de dépôt basées sur l'IA renforce la capacité de DocuSign à soutenir des flux de travail d'accord de bout en bout, relevant la barre pour les concurrents qui se disputent l'automatisation du cycle de vie plutôt que la signature électronique autonome.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la gestion des transactions numériques (DTM) couvre les logiciels et services associés qui permettent aux organisations de préparer, signer, authentifier, acheminer et stocker des documents et accords commerciaux électroniquement, avec une piste auditable du début à la fin.

Exclusions du périmètre : cette évaluation ne comptabilise pas le traitement des paiements pur, le stockage de fichiers autonome ou les outils de collaboration génériques, à moins qu'ils ne soient vendus et utilisés spécifiquement pour finaliser et régir des transactions commerciales numériques.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Technologies de l'information et télécommunications

- Éducation

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une vision claire du contexte de la demande et de l'environnement réglementaire qui façonne les accords numériques. Nous avons référencé des sources publiques telles que les orientations de la FTC et du NIST américains, les pages de politique numérique de la Commission européenne, ainsi que les normes et cadres de confiance d'organismes tels que l'ISO et le NIST, ainsi que des articles évalués par des pairs sur la signature électronique et l'assurance d'identité.

Pour ancrer la réalité commerciale, nous avons également examiné les dépôts des entreprises et les commentaires lors des appels de résultats, les présentations aux investisseurs, la documentation produit, ainsi que la couverture presse crédible décrivant l'adoption des flux de travail contractuels et les attentes en matière de sécurité des acheteurs. Lorsque disponible, nous avons utilisé des abonnements payants pour les données financières des entreprises et l'intelligence d'actualités, ainsi que des bases de données de brevets pour confirmer l'orientation et le calendrier des produits. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la vérification croisée, la clarification et la validation.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est acheté ensemble dans les déploiements réels, et sur la manière dont les prix évoluent entre les modèles basés sur les postes, les enveloppes et l'usage. Nous avons échangé avec un ensemble de fournisseurs de solutions, de partenaires de distribution et d'implémentation, ainsi que d'utilisateurs en entreprise à travers les Amériques, l'EMEA et l'APAC, afin de pouvoir vérifier les comportements d'adoption et de renouvellement ainsi que les taux d'attache des services par rapport à ce que les équipes rapportent en pratique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 17 % | APAC : 46 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit selon une approche descendante où le pool de dépenses logicielles et informatiques d'entreprise est affiné à l'aide d'indicateurs d'adoption pour les accords électroniques, les vérifications d'identité numérique et l'automatisation des flux de travail contractuels, puis converti en revenus DTM à l'aide d'hypothèses réalistes d'attache et d'usage. Pour ancrer le chiffre dans la réalité, nous corroborons les totaux à l'aide d'approximations ascendantes sélectives telles que des répartitions de revenus échantillonnées auprès des fournisseurs, des vérifications de canaux sur les volumes d'implémentation, et une vue prix-par-volume construite à partir de la tarification typique des abonnements et des transactions.

Les principales entrées utilisées dans le modèle incluent les taux d'adoption de la signature électronique et des flux de travail par secteur, les volumes de transaction moyens par compte (pour la facturation par enveloppe ou par document), les taux d'attache des services pour l'implémentation et la conformité, les évolutions de la répartition cloud versus sur site, et les facteurs de poussée réglementaire liés aux règles de confiance électronique de type eIDAS et aux besoins d'audit. Lorsque les signaux ascendants sont incomplets pour les acteurs plus petits, les lacunes sont traitées par des proxies de pénétration prudents et validées par rapport à ce que les partenaires déclarent comme leur portefeuille d'affaires. Pour les prévisions, une analyse de scénarios est utilisée avec un cas central éclairé par le consensus des entretiens, et les moteurs sont ajustés par région en fonction du rythme de numérisation, des tendances d'intégration à distance et des évolutions des exigences de sécurité.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications multiples afin que les valeurs aberrantes ne se glissent pas dans la vision finale. Nous comparons les résultats à des signaux indépendants tels que l'orientation des dépenses logicielles d'entreprise, le rythme de migration vers le cloud et les mouvements de prix observés pour les postes et les forfaits de transactions, puis nous revérifions tout saut inhabituel en revisitant les hypothèses et en rappelant certains répondants sélectionnés.

Avant validation finale, le modèle et la logique font l'objet d'une révision analytique en plusieurs étapes, suivie d'un dernier contrôle de cohérence pour garantir que les définitions, les conversions de devises et l'étiquetage des années restent cohérents dans tous les tableaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des réinitialisations de prix importantes ou des changements progressifs dans les schémas d'adoption. Juste avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché de la gestion des transactions numériques (DTM) de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la DTM ne correspondent souvent pas car le calendrier de conversion des devises, la manière dont les prix d'abonnement sont normalisés, et ce qui est compté comme transaction payante peuvent varier selon les études. Les différences apparaissent également lorsqu'une estimation utilise une liste de prix plus récente et qu'une autre maintient une tarification antérieure constante, même si les deux décrivent le même sujet global.

Les principaux facteurs d'écart sur ce marché sont généralement liés à l'inclusion ou non des revenus des services professionnels, à la manière dont l'usage basé sur les enveloppes est traduit en revenus lorsque les forfaits regroupent des transactions, et à l'intégration ou non de catégories adjacentes comme l'automatisation des flux de travail plus large. Lorsque le modèle est actualisé avec les taux de change de l'année en cours, des points de prix mis à jour pour les postes et les niveaux d'usage, puis revalidé via des vérifications récentes auprès des canaux et des acheteurs, l'écart se réduit, ce qui explique, par cette actualisation, pourquoi le chiffre de 2026 publié par Mordor Intelligence peut s'écarter des instantanés plus anciens de 2024.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,09 milliards USD (2026) | |

| Cabinet de conseil mondial A | 15,26 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre d'actualisation plus courte, et la tarification semble ancrée aux niveaux d'abonnement historiques, ce qui peut sous-estimer les revenus lorsque les niveaux de postes et d'usage sont repositionnés à la hausse. |

| Cabinet d'analyse sectorielle B | 21,61 milliards USD (2024) | Adopte une vision groupée plus large des revenus DTM en 2024, mais la conversion des allocations de transactions groupées en revenus réalisés n'est pas clairement normalisée entre les types de forfaits, ce qui peut modifier les totaux par rapport à une approche ASP ajustée à l'usage. |

Le tableau montre que la majeure partie de l'écart s'explique par le choix de l'année, la manière dont la tarification est convertie en un ASP comparable, et le fait que l'usage groupé soit ou non traité comme entièrement monétisé. En maintenant le périmètre lié à l'achèvement et à la gouvernance des transactions DTM, et en appliquant des vérifications reproductibles sur le calendrier des taux de change et la logique de tarification, notre estimation reste traçable jusqu'aux données qui peuvent être retestées lorsque les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de la gestion des transactions numériques ?

La demande robuste découle de l'évolutivité du cloud, de mandats de conformité plus stricts et de l'arrivée de l'automatisation documentaire pilotée par l'IA qui réduit le temps de traitement jusqu'à 75 % tout en préservant l'intégrité des données.

Quelle sera la taille du marché de la gestion des transactions numériques d'ici 2031 ?

Le marché devrait atteindre 71,64 milliards USD d'ici 2031 sur une trajectoire de TCAC de 23,35 %.

Quelle région offre le plus grand potentiel de croissance pour les fournisseurs ?

L'Asie-Pacifique devrait afficher un TCAC de 27,8 % jusqu'en 2031, soutenu par la pénétration des smartphones, les initiatives gouvernementales de paiement et la montée en puissance des volumes du commerce électronique.

Pourquoi les services croissent-ils plus vite que les solutions ?

Les entreprises ont besoin d'une intégration spécialisée, d'une conformité et d'un support géré pour connecter les outils de gestion des transactions numériques aux systèmes hérités, entraînant un TCAC de 27,62 % dans les revenus des services.

Quel rôle joue la blockchain dans la gestion des transactions numériques ?

La blockchain renforce l'auditabilité et raccourcit les cycles de règlement, avec des projets tels que Citi Token Services démontrant des mouvements de trésorerie en USD en temps réel qui satisfont aux contrôles bancaires stricts.

Comment les PME bénéficient-elles de l'adoption des plateformes de gestion des transactions numériques ?

Les PME signalent une accélération de 29 % du recouvrement de trésorerie et une baisse de 45 % des paiements en retard après être passées aux factures numériques et aux signatures électroniques, réduisant l'écart d'adoption avec les grandes entreprises.

Dernière mise à jour de la page le: