Taille et parts du marché de la transformation des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.94 Milliards de dollars |

| Taille du Marché (2031) | 34.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

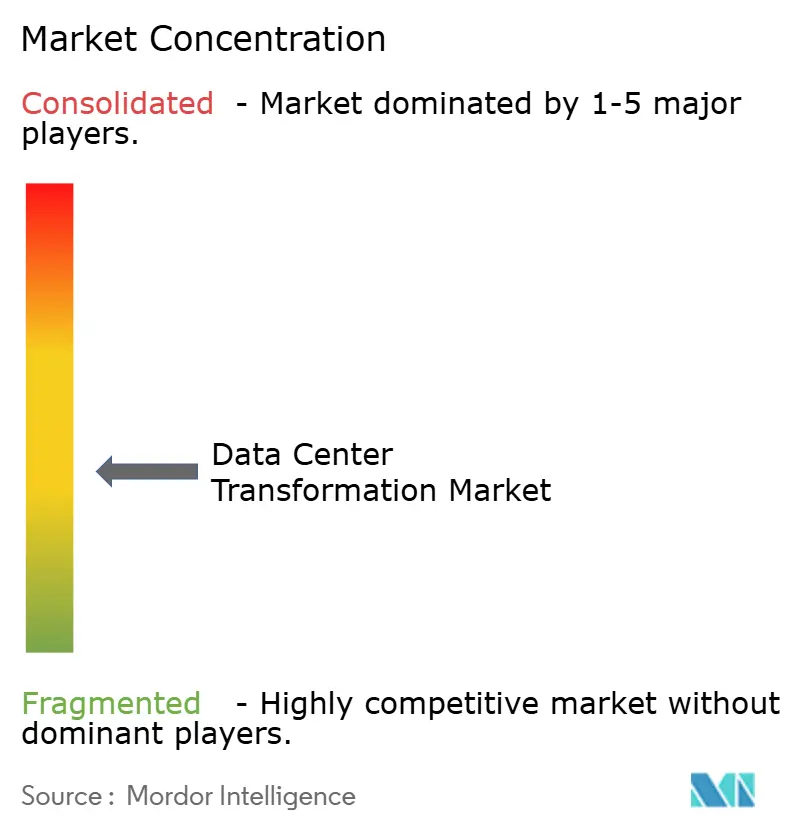

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation des centres de données par Mordor Intelligence

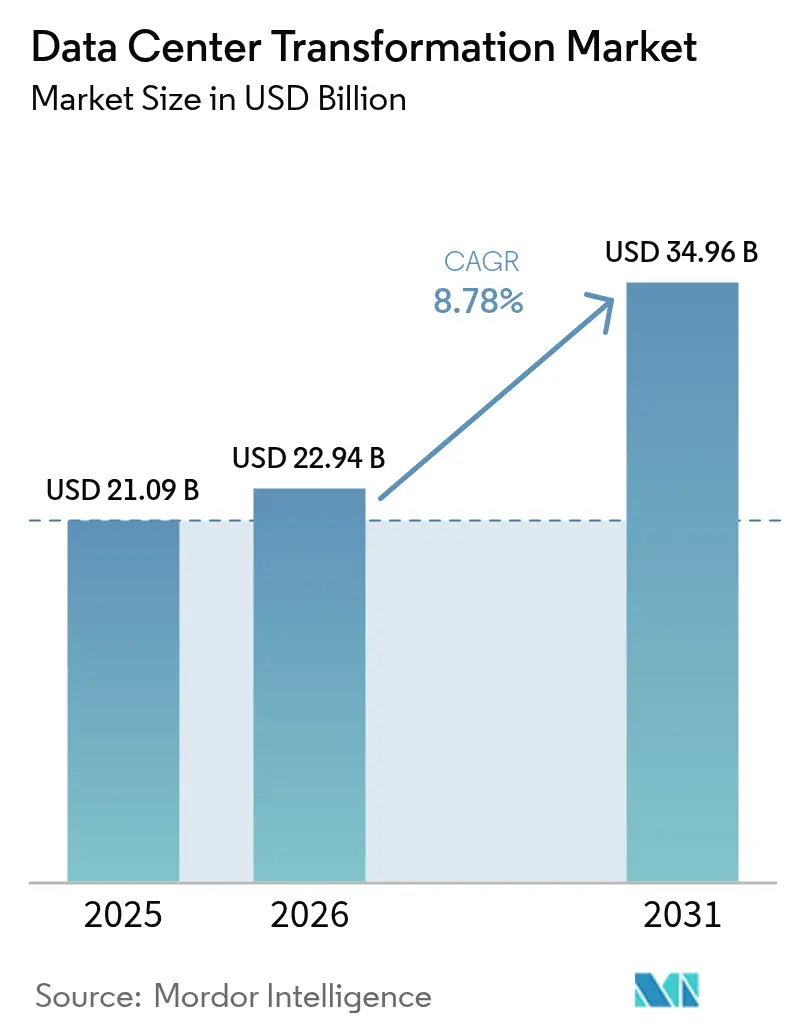

La taille du marché de la transformation des centres de données en 2026 est estimée à 22,94 milliards USD, en hausse par rapport à la valeur de 2025 de 21,09 milliards USD, avec des projections pour 2031 affichant 34,96 milliards USD, croissant à un TCAC de 8,78 % sur la période 2026-2031. L'intensification des charges de travail liées à l'intelligence artificielle (IA), l'escalade des densités de puissance par baie et l'adoption croissante des centres de données définis par logiciel élargissent la demande de services de modernisation dans les domaines de la consolidation, de l'optimisation, de l'automatisation et de la migration. Les entreprises passent du refroidissement par air conventionnel aux technologies liquides, les densités de puissance pour l'IA évoluant de 5 à 10 kW par baie vers 40 à 140 kW. Les principes de conception natifs du cloud pénètrent les sites de colocation, tandis que les opérateurs hyperscale accélèrent les nœuds de périphérie pour prendre en charge les applications sensibles à la latence. Les flux de capitaux des investisseurs institutionnels et les financements liés à la durabilité compriment les délais de construction des installations de Tier 3 et Tier 4. L'Asie-Pacifique avance rapidement sur les ajouts de capacité, tandis que l'Amérique du Nord conserve des avantages de précurseur dans les partenariats d'infrastructure IA et l'approvisionnement en énergie renouvelable.

Principaux enseignements du rapport

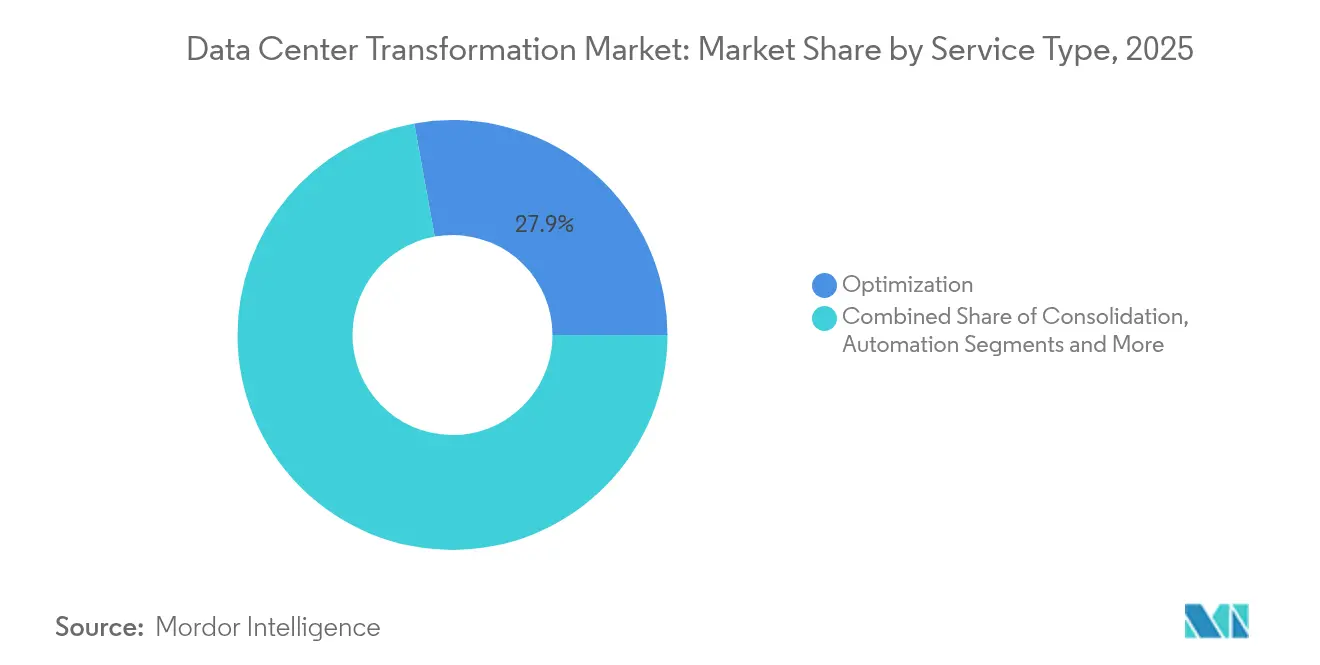

- Par type de service, l'optimisation a dominé avec une part de revenus de 27,85 % en 2025, tandis que l'automatisation devrait se développer à un TCAC de 10,7 % jusqu'en 2031.

- Par niveau de centre de données, le Tier 3 représentait 50,95 % du marché en 2025 ; le Tier 4 devrait connaître la croissance la plus rapide avec un TCAC de 11,6 % jusqu'en 2031.

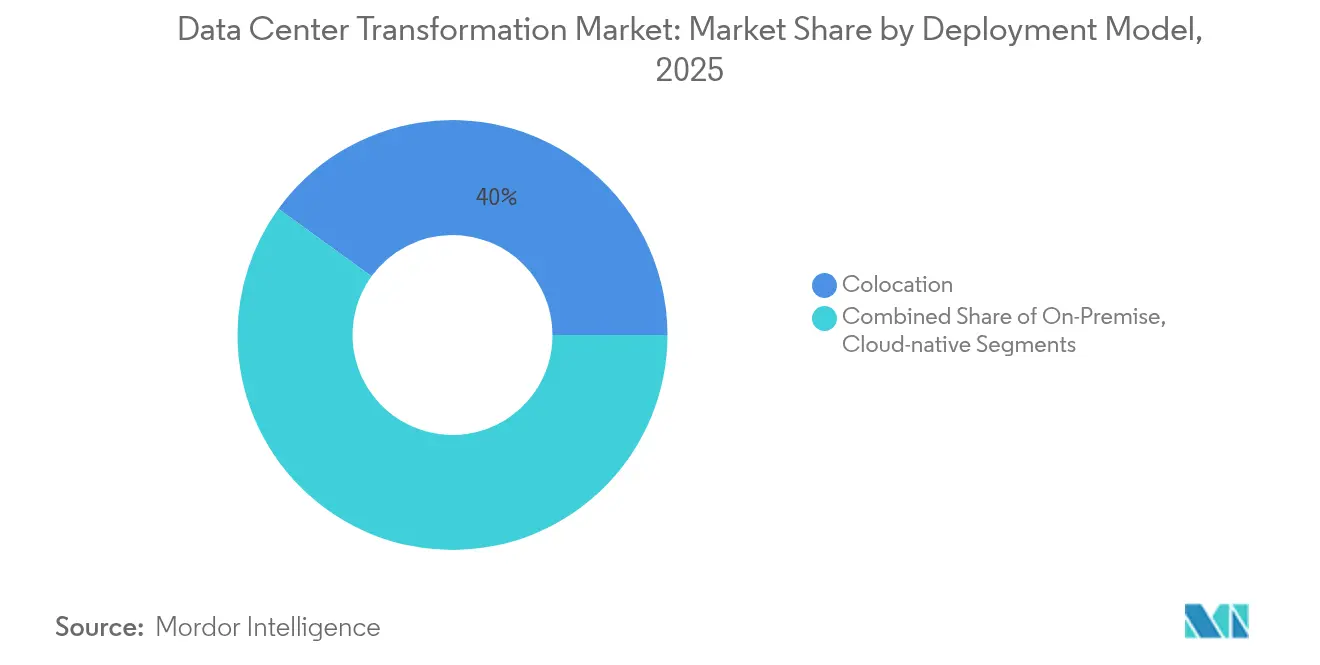

- Par modèle de déploiement, la colocation détenait 40,02 % des parts du marché de la transformation des centres de données en 2025, tandis que les solutions natives du cloud devraient progresser à un TCAC de 12,4 %.

- Par utilisateur final, l'informatique et les télécommunications représentaient 34,25 % des parts en 2025 ; le commerce de détail et le commerce électronique sont en voie d'atteindre un TCAC de 12,6 % jusqu'en 2031.

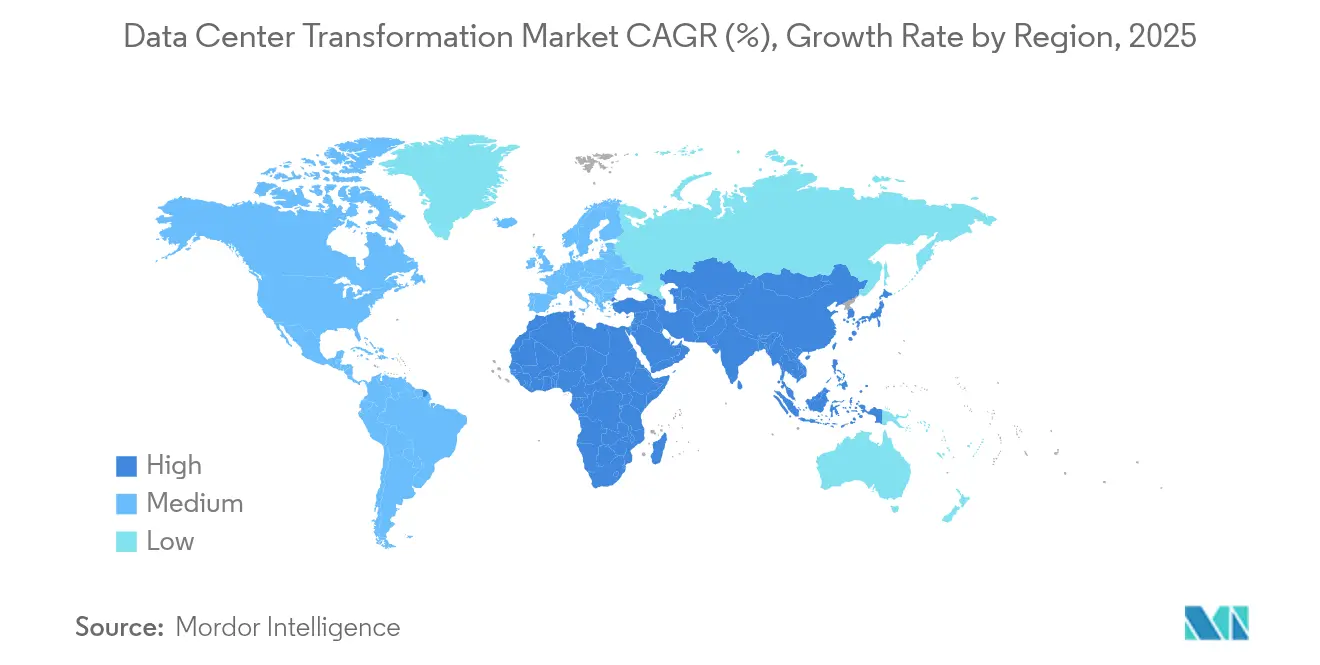

- Par géographie, l'Amérique du Nord a conservé le leadership avec 37,10 % des parts en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 11,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la transformation des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nécessité de réduire les coûts et d'améliorer l'efficacité | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Adoption rapide des architectures cloud et cloud hybride | +2.1% | Amérique du Nord et UE, cœur de l'APAC | Moyen terme (2-4 ans) |

| Volumes de transactions de commerce électronique en forte hausse | +1.4% | Mondial avec des gains précoces en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération de l'informatique en périphérie | +1.6% | Cœur de l'APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Optimisation de l'infrastructure pilotée par l'IA | +1.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande de conception de centres de données prêts pour l'informatique quantique | +0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nécessité de réduire les coûts et d'améliorer l'efficacité

La réduction du coût total de possession propulse les projets de modernisation qui consolident les serveurs, virtualisent le stockage et optimisent les systèmes de refroidissement. La Capital Bank of Jordan a réduit le temps de migration des données de 95 % grâce à IBM Cloud Pak for Data, libérant ainsi le personnel pour des tâches à plus haute valeur ajoutée.[1]IBM, "Capital Bank of Jordan accélère la migration des données avec IBM Cloud Pak," ibm.com Le groupe Salling a réalisé 520 000 USD d'économies annuelles en consolidant son infrastructure tout en gérant 9 millions de transactions de vente au détail quotidiennes, illustrant comment l'efficacité opérationnelle peut coexister avec des gains de performance. La hausse des prix de l'électricité et les mandats de durabilité intensifient l'accent mis sur l'efficacité énergétique, car les centres de données consomment 1 à 2 % de la demande mondiale en énergie. Les opérateurs évaluent désormais les conceptions par rapport à des objectifs d'efficacité d'utilisation de l'énergie (PUE) inférieurs à 1,2, favorisant l'adoption de refroidisseurs avancés et d'échangeurs de chaleur à porte arrière. Dans toutes les régions, les équipes financières lient de plus en plus l'approbation des projets à des réductions vérifiables en mégawattheures et en frais de main-d'œuvre.

Adoption rapide des architectures cloud et cloud hybride

Les organisations équilibrent agilité et gouvernance en répartissant les charges de travail entre les clouds publics, les clusters sur site et les suites de colocation. La Bank of Ayudhya a migré ses systèmes centraux vers une infrastructure Amazon Web Services hybride, améliorant l'observabilité et la sécurité tout en automatisant les pipelines de déploiement.[2] Kyndryl, "Étude de cas sur la migration vers le cloud de la Bank of Ayudhya," kyndryl.com Au Royaume-Uni, le NHS a mis hors service des salles héritées après avoir transféré les dossiers et les analyses vers une infrastructure cloud, réduisant les coûts fixes et l'empreinte carbone. Le marché des centres de données définis par logiciel devrait se développer à un TCAC de 20,1 % jusqu'en 2032, soulignant comment l'automatisation basée sur des politiques et la micro-segmentation sous-tendent les stratégies hybrides. À mesure que les demandes d'inférence IA critiques en termes de latence augmentent, les entreprises adoptent l'extension cloud pour déployer des clusters GPU tout en conservant les bases de données sensibles dans des installations de confiance. Par conséquent, les fournisseurs de services mettent l'accent sur les structures de connexion directe et les liaisons à faible latence inter-régions.

Optimisation de l'infrastructure pilotée par l'IA

L'intelligence artificielle transforme les opérations des centres de données grâce à la maintenance prédictive, à l'allocation automatisée des ressources et à la gestion intelligente du refroidissement, offrant des améliorations opérationnelles mesurables. L'optimisation par l'IA peut améliorer l'utilisation des serveurs jusqu'à 30 % et réduire les temps d'arrêt grâce à la maintenance prédictive, avec 40 % de l'infrastructure des centres de données qui devrait être gérée par l'IA d'ici 2024. Vertiv a annoncé de solides résultats pour le premier trimestre 2025 avec un chiffre d'affaires de 2,04 milliards USD, soit une augmentation de 25 % portée par la demande en infrastructure IA, soulignant l'accélération du déploiement de l'IA dans les centres de données.[3]Equinix, "Equinix publie ses résultats du premier trimestre 2025," equinix.com La puce quantique Willow de Google représente la convergence de l'IA et de l'informatique quantique dans les centres de données, révolutionnant potentiellement les capacités de calcul et les exigences en matière d'infrastructure. ServerLift. La transformation s'étend aux systèmes de refroidissement, où l'optimisation pilotée par l'IA permet aux centres de données d'atteindre des ratios d'efficacité d'utilisation de l'énergie (PUE) aussi bas que 1,02, améliorant considérablement l'efficacité énergétique.

Prolifération de l'informatique en périphérie

Le déploiement de l'informatique en périphérie s'accélère pour prendre en charge les applications à faible latence, le marché mondial des centres de données en périphérie devant atteindre 317 milliards USD d'ici 2026, porté par les exigences de l'IoT et de l'IA générative. Les besoins en faible latence motivent 41 % des déploiements en périphérie, tandis que les préoccupations en matière de sécurité des données représentent 38,3 % des implémentations. Vapor IO et NVIDIA ont lancé la première solution privée d'IA-RAN 5G à Las Vegas, utilisant la technologie NVIDIA AI Aerial pour optimiser les performances en temps réel dans toute la ville, avec des plans pour inclure des milliers de caméras d'ici 2025. La croissance de l'informatique en périphérie est particulièrement prononcée dans les régions Asie-Pacifique et MENA, où la modernisation des infrastructures de télécommunications coïncide avec les initiatives de villes intelligentes. La technologie permet le traitement des données en temps réel pour les véhicules autonomes, la réalité augmentée et les applications IoT industrielles, nécessitant des architectures informatiques distribuées qui complètent les centres de données centralisés traditionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et incertitude sur le retour sur investissement | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Complexité de la sécurité et de la conformité réglementaire | -0.9% | Mondial avec un impact accru dans l'UE | Moyen terme (2-4 ans) |

| Pénurie de compétences en automatisation SDDC | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Dépendance aux fournisseurs historiques et risque de migration | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et incertitude sur le retour sur investissement

La construction de salles prêtes pour l'IA avec refroidissement liquide, des sous-stations de 100 MW et des routes fibre redondantes peut dépasser 15 000 USD par téraoctet de données migrées, doublant les coûts d'acquisition de stockage une fois la main-d'œuvre et les temps d'arrêt inclus. Les délais de livraison pour les appareillages de commutation et les générateurs s'étendent désormais à 6 à 12 mois, obligeant les acheteurs à figer les conceptions bien avant que la demande ne se cristallise. Les pénuries de puces et la concurrence intense pour les GPU augmentent le risque de prix, compliquant les projections de rentabilité. Les structures de financement comportent de plus en plus des prêts liés à la durabilité exigeant des objectifs de réduction des gaz à effet de serre, ajoutant des coûts de conformité. Dans un contexte de hausse des taux d'intérêt, les opérateurs plus petits peinent à financer les rénovations de sites existants, ralentissant les ajouts de capacité en dehors des métropoles de Tier 1.

Complexité de la sécurité et de la conformité réglementaire

Les juridictions renforcent les règles sur la cyber-résilience, la souveraineté des données et le reporting énergétique. La directive européenne sur l'efficacité énergétique oblige les installations dont la charge informatique dépasse 100 kW à divulguer la consommation annuelle d'énergie, la capacité de stockage et les indicateurs carbone. Les institutions financières opérant dans le bloc doivent se conformer à la loi sur la résilience opérationnelle numérique, amplifiant les charges d'audit. À l'échelle mondiale, les mandats de localisation des données en Chine et en Inde orientent les nouvelles constructions vers des zones de disponibilité nationales. Les opérateurs jonglent avec de multiples cadres, cartographiant souvent les contrôles d'ISO 27001, SOC 2 et PCI-DSS dans des superpositions spécifiques à chaque pays. Les spécialistes de la conformité sont rares, de sorte que les fournisseurs regroupent les services de conseil dans les projets de transformation, gonflant les factures de services et allongeant les délais de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'automatisation stimule l'efficacité de nouvelle génération

L'optimisation détenait 27,85 % du marché de la transformation des centres de données en 2025, les entreprises tirant une capacité supplémentaire des actifs existants grâce au placement des charges de travail, au dimensionnement adapté et à l'analyse des flux d'air. L'automatisation devrait enregistrer le TCAC le plus rapide de 10,7 %, propulsée par des moteurs d'orchestration pilotés par l'IA qui calibrent les limites de puissance, initient la migration en direct et déclenchent la maintenance prédictive. Les projets de consolidation restent pertinents pour les scissions et les intégrations post-fusion cherchant à réduire l'empreinte des baies. Les contrats de gestion d'infrastructure se développent à mesure que les opérateurs externalisent la surveillance à des experts en services gérés, notamment lorsque le support 24×7 est obligatoire dans le cadre des accords de niveau de service.

La demande de migration et de mise à niveau se renforce lorsque les entreprises pivotent des systèmes monolithiques vers des clusters de conteneurs fonctionnant sur des nœuds à forte densité GPU. La taille du marché de la transformation des centres de données pour les engagements axés sur l'automatisation devrait atteindre 15,47 milliards USD d'ici 2031, contre 9,3 milliards USD en 2026. Les contraintes de main-d'œuvre intensifient l'adoption car 58 % des opérateurs signalent des difficultés de recrutement, les amenant à déployer une automatisation des procédures opérationnelles qui augmente la capacité sans croissance linéaire des effectifs. Les fournisseurs intègrent des jumeaux numériques dans leurs portefeuilles de services afin que les clients puissent modéliser les zones thermiques avant de réorganiser les équipements, réduisant ainsi les dépassements de calendrier.

Par niveau de centre de données : le Tier 4 mène la demande d'infrastructure premium

Les installations de Tier 3 ont offert une disponibilité de 99,982 % et représentaient 50,95 % des parts du marché de la transformation des centres de données en 2025, servant les charges de travail des entreprises qui tolèrent de courtes fenêtres de maintenance. Les salles de Tier 4, cependant, croissent à un TCAC de 11,6 % car l'entraînement des modèles d'IA, le trading à haute fréquence et les plateformes de santé critiques considèrent les pannes imprévues comme inacceptables. Les opérateurs justifient les coûts premium par des accords de niveau de service différenciés, une architecture tolérante aux pannes et des conceptions de campus sécurisées.

Les sites de Tier 1 et Tier 2 restent de niche pour les laboratoires de développement et le stockage d'archives où les contraintes budgétaires priment sur les objectifs de disponibilité. La taille du marché de la transformation des centres de données pour les rénovations de Tier 4 devrait passer de 5,8 milliards USD en 2026 à 10,05 milliards USD d'ici 2031. Les hyperscalers tels qu'Equinix et Digital Realty prolongent la durée de vie des campus plus anciens en ajoutant des chemins d'alimentation N+2 et des collecteurs de refroidissement liquide, les faisant effectivement migrer vers des capacités de Tier 4 sans reconstructions complètes. À mesure que les régulateurs intègrent des seuils de disponibilité dans les directives bancaires numériques, la demande de conceptions premium s'intensifiera davantage.

Par utilisateur final : l'accélération du commerce de détail dépasse les leaders traditionnels

L'informatique et les télécommunications ont conservé 34,25 % des parts de marché en 2025, ancrées par les déploiements 5G, la virtualisation des fonctions réseau et les mises à niveau de la diffusion de contenu. Le commerce de détail et le commerce électronique affichent un TCAC de 12,6 % sur la période 2026-2031, reflétant les pics de commandes omnicanales et les moteurs de personnalisation qui sollicitent le traitement des données en temps réel. Par exemple, Etsy a transféré 5,5 pétaoctets vers Google Cloud et a doublé la vitesse d'expérimentation, prouvant comment l'itération rapide crée un avantage concurrentiel.

Les banques transforment leurs systèmes centraux pour répondre aux mandats de paiements instantanés et aux outils de conseil basés sur l'IA générative, tandis que les assureurs adoptent des analyses de fraude par apprentissage profond nécessitant des clusters GPU. Le secteur de la santé modernise les dossiers électroniques et les archives d'imagerie, la Mayo Clinic prévoyant 2,4 millions de pieds carrés de nouvelles installations numériques d'ici 2030. Les fabricants intègrent des capteurs IoT industriels dans les lignes de production, diffusant des données télémétriques vers des passerelles en périphérie qui prétraitent avant la transmission. Les organisations aérospatiales et de défense s'appuient sur des modules isolés à espace d'air pour les charges de travail classifiées, favorisant des constructions de cloud souverain spécialisées.

Par modèle de déploiement : le natif du cloud perturbe les paradigmes traditionnels

La colocation hébergeait 40,02 % des charges de travail en 2025, privilégiée pour le partage des coûts, la scalabilité et la conformité aux exigences d'audit qui valorisent encore le contrôle des actifs physiques. Pourtant, les architectures natives du cloud devraient enregistrer un TCAC de 12,4 % à mesure que les microservices, les conteneurs et l'informatique événementielle dominent les feuilles de route applicatives. Des entreprises telles que 1-800-FLOWERS.COM ont décomposé leurs monolithes en près de 200 microservices pour raccourcir les cycles de publication et personnaliser les parcours clients.

Les clusters sur site persistent dans les secteurs liés par des statuts de souveraineté des données ou des mandats de latence de niche. Les plans hybrides tissent ensemble des cages de colocation, des clouds privés et des instances hyperscale via des réseaux étendus définis par logiciel. La taille du marché de la transformation des centres de données liée aux déploiements natifs du cloud devrait passer de 7,08 milliards USD en 2026 à 12,7 milliards USD en 2031. Les fournisseurs de services courtisent ces opportunités avec des structures de connectivité accordant un aller-retour inférieur à 2 millisecondes vers les principaux points d'accès aux clouds publics, tandis que les campus de colocation intègrent des piles Kubernetes clés en main comme services à valeur ajoutée.

Analyse géographique

L'Amérique du Nord commandait 37,10 % du marché de la transformation des centres de données en 2025, soutenue par un écosystème hyperscale bien établi, des crédits d'énergie renouvelable matures et des structures d'interconnexion denses. Le programme de 20 milliards USD d'Amazon en Pennsylvanie et l'injection de capitaux propres de 9,2 milliards USD de Vantage Data Centers signalent une dynamique de construction continue. Le TCAC projeté de 9,15 % de la région jusqu'en 2031 bénéficie de clusters de puces IA liés à des campus alimentés par l'énergie nucléaire qui atténuent les contraintes du réseau. Les incitations étatiques en Virginie, au Texas et en Ohio offrent des abattements de taxe foncière liés à des critères d'efficacité énergétique, prolongeant l'avantage concurrentiel des opérateurs en place.

L'Asie-Pacifique avance rapidement avec un TCAC de 11,9 %, portée par l'expansion du commerce électronique, la pénétration des smartphones et des cadres politiques favorables. L'Inde prévoit d'ajouter 850 MW de capacité d'ici 2026, alimentée par un engagement d'AWS de 12,7 milliards USD et l'expansion de NTT de 1,5 milliard USD. Le Japon attire des investissements dans le cloud souverain dépassant 8 milliards USD d'Oracle, les entreprises se conformant aux règles de localisation des données et aux objectifs de préparation à l'IA. Le corridor de Johor Bahru en Malaisie émerge comme un hub régional avec 1,6 GW installé, attirant des capitaux de Google, Nvidia et Microsoft.

L'Europe met l'accent sur la durabilité, imposant la transparence de la consommation d'énergie et l'approvisionnement en énergies renouvelables dans le cadre de la directive sur l'efficacité énergétique. Les opérateurs répondent en intégrant des boucles de réutilisation de la chaleur dans le chauffage urbain et en procurant des contrats d'électricité sans carbone 24×7. Vantage Data Centers a récemment alloué 1,4 milliard EUR pour des expansions en EMEA axées sur des matériaux à faible teneur en carbone et des batteries modulaires. Le Moyen-Orient et l'Afrique sont en retard en termes de capacité absolue, mais bénéficient d'agendas numériques soutenus par les gouvernements ; l'Arabie saoudite et les Émirats arabes unis accélèrent les zones greenfield alignées sur les plans de villes intelligentes.

Paysage concurrentiel

La concurrence se concentre sur l'échelle, la stratégie énergétique et l'activation des charges de travail IA. Equinix a approfondi son alliance avec NVIDIA et a porté son chiffre d'affaires du premier trimestre 2025 à 2,225 milliards USD grâce à 56 projets de construction simultanés couvrant 33 métropoles. Digital Realty a affiché une croissance de ses bénéfices de 17 fois après avoir enregistré un carnet de commandes record et sécurisé 7,2 milliards USD en obligations vertes finançant des campus alimentés par des énergies renouvelables. Les opérateurs utilisent leur expertise en refroidissement liquide, le positionnement des nœuds en périphérie et les interconnexions définies par logiciel pour sécuriser des locataires ancres à long terme.

Les flux de capital-investissement accélèrent la consolidation : Vantage a attiré 9,2 milliards USD de DigitalBridge et Silver Lake, tandis que KKR a pris une position de 1,3 milliard USD dans ST Telemedia pour s'étendre en Asie du Sud-Est. Les justifications des transactions incluent des synergies dans les achats, la vente croisée de services gérés et une pénétration plus rapide des villes secondaires qui soutiennent les zones d'inférence IA. Les spécialistes plus petits se différencient par la conformité au cloud souverain, la présence en périphérie régionale ou des certifications sectorielles spécifiques telles que FedRAMP High.

Les alliances technologiques façonnent la mise sur le marché. Vapor IO s'associe à NVIDIA pour délivrer des réseaux d'accès radio 5G améliorés par l'IA à Las Vegas, illustrant comment les nœuds en périphérie intègrent connectivité et calcul edgeir.com. Equinix a investi 25 millions USD dans Oklo pour explorer des micro-réacteurs nucléaires qui pourraient réduire l'intensité carbone des clusters d'entraînement IA denses datacenterfrontier.com. Les fournisseurs dévoilent également des modules clés en main prêts pour l'informatique quantique en anticipation des charges de travail centrées sur les qubits. Les clients évaluent les fournisseurs sur la base de feuilles de route de décarbonisation transparentes, de la résilience de la chaîne d'approvisionnement physique et de l'interopérabilité selon des normes ouvertes.

Leaders du secteur de la transformation des centres de données

IBM Corporation

Cisco Systems, Inc.

Microsoft Corporation

Schneider Electric SE

Dell Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : NTT a annoncé un rachat de 16,4 milliards USD de NTT Data et près de 1 GW de nouvelle capacité visant des opérations à zéro émission nette grâce à des projets d'énergie renouvelable et de réutilisation de la chaleur résiduelle

- Février 2025 : CapitaLand Investment a confirmé son premier centre de données japonais, un site d'Osaka de 700 millions USD et 50 MW conçu pour fonctionner à 100 % à l'énergie renouvelable

- Janvier 2025 : Vantage Data Centers a clôturé une levée de fonds propres de 9,2 milliards USD menée par DigitalBridge et Silver Lake pour alimenter des expansions hyperscale dans le monde entier

- Janvier 2025 : APL et Global Compute Infra de Goldman Sachs ont dévoilé des plans pour deux nouveaux campus japonais, étendant le capital institutionnel dans la croissance des centres de données asiatiques

- Janvier 2025 : EdgeConneX s'est étendu dans la région Kansai au Japon pour répondre à la demande en informatique en périphérie et en services cloud

- Décembre 2024 : Google, Intersect Power et TPG Rise Climate ont réservé 20 milliards USD pour des centres de données co-localisés avec des parcs solaires et éoliens pour servir des clusters IA à forte consommation d'énergie

- Août 2024 : Fengate Asset Management a dirigé un investissement de 1,8 milliard CAD dans eStruxture Data Centers, la plus grande transaction sectorielle canadienne à ce jour

- Juillet 2024 : Un consortium KKR-Singtel a investi 1,3 milliard USD dans ST Telemedia Global Data Centres pour accélérer l'expansion en Asie du Sud-Est

Portée du rapport mondial sur le marché de la transformation des centres de données

Le processus de modification d'un centre de données afin d'améliorer sa fonctionnalité et ses performances générales est connu sous le nom de transformation des centres de données. Certains experts définissent et caractérisent la transformation des centres de données comme des programmes de changement à grande échelle qui affectent de nombreux aspects importants de l'utilisation des centres de données, tels que les configurations matérielles, les utilisateurs et les processus métier.

Le marché de la transformation des centres de données est segmenté par service (consolidation, automatisation, optimisation, gestion d'infrastructure), niveau du centre de données (tier 1, tier 2, tier 3, Tier 4), utilisateur final (fournisseurs de centres de données, entreprises [BFSI, informatique et télécommunications, commerce de détail, santé, fabrication, aérospatiale, défense et renseignement, et autres utilisateurs finaux]) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services de consolidation |

| Services d'optimisation |

| Services d'automatisation |

| Gestion d'infrastructure |

| Tier 1 |

| Tier 2 |

| Tier 3 |

| Tier 4 |

| Fournisseurs de centres de données | |

| Entreprises | Informatique et télécommunications |

| BFSI | |

| Santé | |

| Commerce de détail | |

| Fabrication | |

| Aérospatiale, défense et renseignement | |

| Autres utilisateurs finaux |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par services | Services de consolidation | |

| Services d'optimisation | ||

| Services d'automatisation | ||

| Gestion d'infrastructure | ||

| Par niveau de centre de données | Tier 1 | |

| Tier 2 | ||

| Tier 3 | ||

| Tier 4 | ||

| Par utilisateur final | Fournisseurs de centres de données | |

| Entreprises | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Commerce de détail | ||

| Fabrication | ||

| Aérospatiale, défense et renseignement | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la transformation des centres de données ?

Le marché est évalué à 22,94 milliards USD en 2026 et devrait atteindre 34,96 milliards USD d'ici 2031, reflétant un TCAC de 8,78 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 11,9 %, portée par des investissements à grande échelle en Inde, au Japon et en Malaisie.

Quel segment de services présente le plus fort potentiel de croissance ?

Les services d'automatisation devraient croître à un TCAC de 10,7 % à mesure que l'orchestration pilotée par l'IA et les centres de données définis par logiciel gagnent du terrain.

Pourquoi les centres de données de Tier 4 gagnent-ils en popularité ?

Les charges de travail IA et financières critiques nécessitent une disponibilité de 99,995 %, stimulant la demande pour l'architecture tolérante aux pannes et la fiabilité premium du Tier 4.

Comment les mandats de durabilité influencent-ils la conception des centres de données ?

Des réglementations telles que la directive européenne sur l'efficacité énergétique poussent les opérateurs à adopter l'énergie renouvelable, le refroidissement liquide et les systèmes de réutilisation de la chaleur pour atteindre les objectifs carbone.

Des réglementations telles que la directive européenne sur l'efficacité énergétique poussent les opérateurs à adopter l'énergie renouvelable, le refroidissement liquide et les systèmes de réutilisation de la chaleur pour atteindre les objectifs carbone.

Les architectures natives du cloud, englobant les conteneurs et les microservices, devraient croître à un TCAC de 12,4 % à mesure que les entreprises adoptent des stratégies multi-cloud hybrides.

Dernière mise à jour de la page le: