Taille et part du marché de la transformation des centres de contact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.03 Milliards de dollars |

| Taille du Marché (2031) | 98.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation des centres de contact par Mordor Intelligence

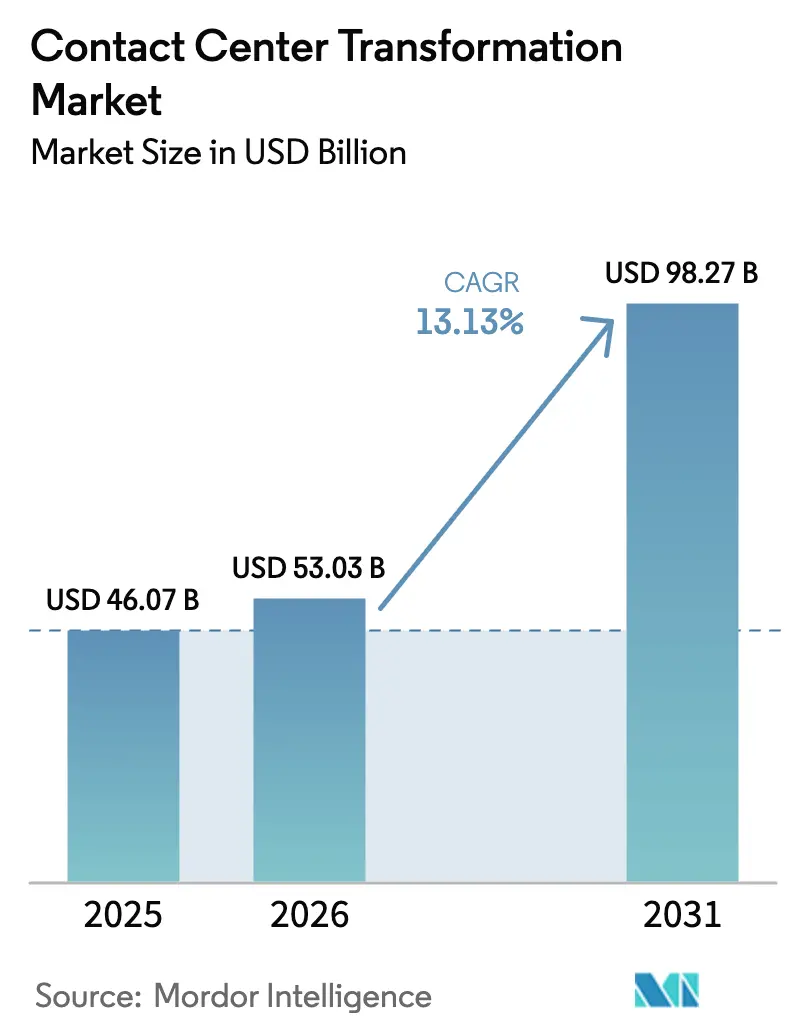

La taille du marché de la transformation des centres de contact devrait passer de 46,07 milliards USD en 2025 à 53,03 milliards USD en 2026 et devrait atteindre 98,27 milliards USD d'ici 2031 à un CAGR de 13,13 % sur la période 2026-2031.

L'analytique en temps réel, l'intelligence artificielle et l'orchestration omnicanale remplacent les systèmes d'autocommutateur privé hérités, permettant une résolution plus rapide des problèmes et des informations clients plus riches. La demande s'intensifie à mesure que les déploiements cloud par abonnement convertissent les coûts fixes en charges d'exploitation, tandis que l'automatisation réduit les coûts de main-d'œuvre, qui représentent encore 60 % à 70 % des dépenses d'exploitation. Les prestataires de services financiers sont des adopteurs précoces, car la détection des fraudes, la biométrie vocale et l'enregistrement de qualité audit sont désormais des exigences incontournables, et la croissance de la télésanté positionne le secteur de la santé comme la prochaine grande vague d'adopteurs. La pression concurrentielle s'accroît à mesure que les fournisseurs de cloud hyperscale regroupent le calcul, le stockage et l'apprentissage automatique avec les logiciels de centre de contact, proposant des tarifs unitaires agressifs et une vélocité de fonctionnalités rapide. Sur le plan régional, les réglementations sur la confidentialité et les règles de localisation des données façonnent les feuilles de route des fournisseurs, contraignant les plateformes multi-locataires à fournir des instances spécifiques à chaque pays sans compromettre la latence ni la disponibilité.

Points clés du rapport

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance détenaient 27,59 % de la part de marché de la transformation des centres de contact en 2025, tandis que le secteur de la santé se développe à un CAGR de 13,96 % jusqu'en 2031.

- Par déploiement, les architectures sur site représentaient 61,58 % de la taille du marché de la transformation des centres de contact en 2025, mais les solutions hébergées progressent à un CAGR de 13,68 %.

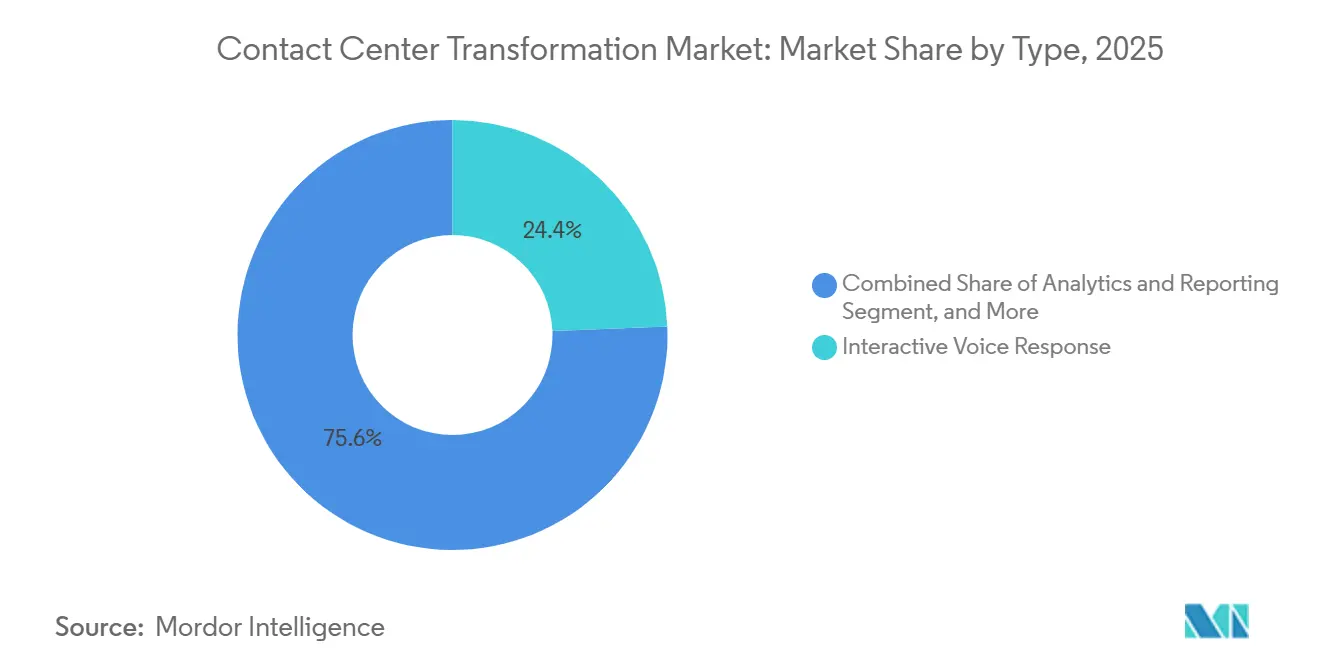

- Par type, la réponse vocale interactive détenait une part de 24,37 % en 2025, tandis que les plateformes d'analytique et de reporting mènent le peloton avec un CAGR de 14,83 % jusqu'en 2031.

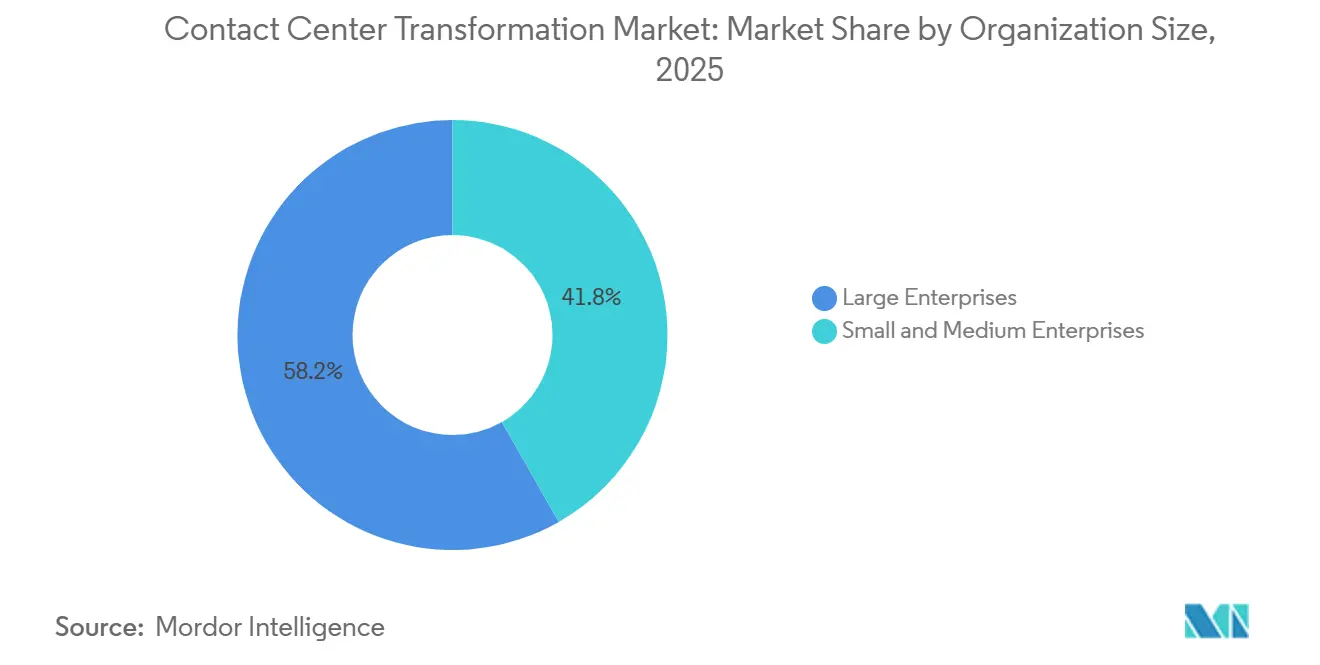

- Par taille d'organisation, les grandes entreprises étaient en tête avec 58,23 % des revenus mondiaux en 2025, mais les petites et moyennes entreprises progressent à un CAGR de 14,12 % grâce à une tarification par abonnement qui réduit le coût total de possession de 30 % à 40 %.

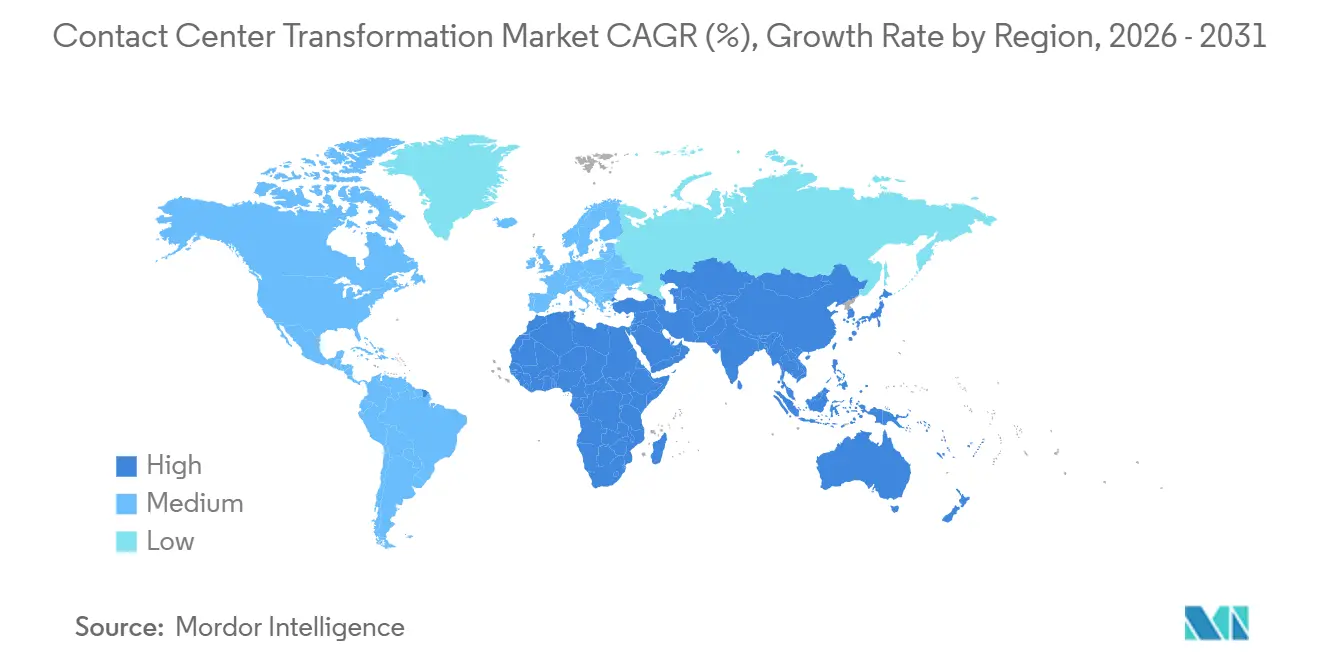

- Par géographie, l'Amérique du Nord a capté 36,49 % des revenus en 2025, mais l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 14,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la transformation des centres de contact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'engagement client omnicanal | +2.10% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers des centres de contact cloud basés sur l'abonnement | +2.40% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impératif de réduction des coûts par l'automatisation | +2.80% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Pressions réglementaires dans les secteurs réglementés | +1.60% | Amérique du Nord, Europe, avec un impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante de l'analytique vocale en temps réel | +1.40% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Besoins d'intégration des lacs de données appartenant aux clients | +1.20% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'engagement client omnicanal

Les clients passent fluidement d'un canal à l'autre — voix, e-mail, chat, réseaux sociaux et messagerie — et s'attendent à ce que le contexte les suive. Les trois quarts des parcours de service impliquent désormais plus d'un point de contact, mais moins d'un tiers des entreprises maintiennent des profils unifiés, ce qui augmente les taux de désabonnement et de contacts répétés. Les détaillants, les plateformes de commerce électronique et les marques de médias par abonnement investissent donc dans des moteurs de routage agnostiques aux canaux qui cartographient le sentiment, la valeur client et les compétences des agents en temps réel pour réduire le temps de traitement moyen d'un cinquième. Les plateformes cloud intègrent des postes de travail unifiés, permettant aux agents de voir immédiatement les fils de conversation précédents, améliorant ainsi la résolution au premier contact et les scores de promoteur net. L'impact est le plus prononcé dans les secteurs orientés vers les consommateurs où la perception de la marque dépend d'interactions sans friction.[1]"Rapport annuel d'Amazon Web Services 2025," Amazon Web Services, aws.amazon.com

Transition vers des centres de contact cloud basés sur l'abonnement

Les directeurs financiers privilégient les modèles de charges d'exploitation qui suppriment les cycles de renouvellement du matériel et réduisent le déploiement de plusieurs mois à quelques semaines. Les migrations à grande échelle montrent des réductions du coût total de possession supérieures à un tiers sur des horizons de cinq ans, car la maintenance, les correctifs et la planification des capacités sont transférés au fournisseur. Le chiffre d'affaires annuel récurrent des principaux fournisseurs augmente de plus de 40 % grâce aux nouveaux abonnements cloud, soulignant l'élasticité de la demande lorsque les barrières en capital initial diminuent. Les licences hébergées permettent également aux entreprises de lancer des opérations en zone vierge sur les marchés émergents en déployant des postes d'agents en quelques heures plutôt qu'en acquérant de l'espace en rack. L'adoption est particulièrement rapide parmi les petites et moyennes entreprises asiatiques qui manquent de ressources pour des déploiements sur site mais ont tout de même besoin d'une disponibilité et d'une conformité de niveau entreprise.

Impératif de réduction des coûts par l'automatisation

Les agents vocaux et les chatbots clôturent désormais environ 70 % des tickets de premier niveau, libérant les agents humains pour la résolution de problèmes complexes. Les grandes entreprises signalent des économies de main-d'œuvre allant jusqu'à un quart, avec des périodes de retour sur investissement inférieures à 18 mois lorsque les assistants virtuels, les composeurs prédictifs et l'automatisation des processus robotiques traitent les tâches répétitives. Les algorithmes de gestion de la main-d'œuvre prévoient les pics d'interactions et ajustent les effectifs, réduisant le temps d'inactivité de 15 % à 20 %. L'automatisation de la documentation après appel récupère à elle seule des milliers d'heures productives chaque année dans les centres d'externalisation des processus métier confrontés à une inflation salariale à deux chiffres. L'effet de substitution du capital aux dépenses de main-d'œuvre est le plus fort en Inde, aux Philippines et en Amérique latine, où l'attrition dépasse 40 % et où les pressions salariales compriment les marges des opérateurs.

Pressions réglementaires dans les secteurs réglementés

Les institutions financières doivent chiffrer les données de paiement de bout en bout, les systèmes de santé doivent enregistrer chaque accès aux informations de santé protégées, et les banques européennes doivent déployer une biométrie vocale qui authentifie les appelants en quelques secondes. Ces mandats nécessitent un enregistrement moderne des appels, des pistes d'audit et une rédaction pilotée par l'IA que les équipements d'autocommutateur privé hérités ne peuvent pas fournir. Les fournisseurs capables de se certifier conformément à la norme de sécurité des données de l'industrie des cartes de paiement, à la loi sur la portabilité et la responsabilité en matière d'assurance maladie et aux lois régionales sur la résidence des données obtiennent des valeurs de contrat premium, parfois 50 % plus élevées que dans les secteurs non réglementés. La divergence des réglementations signifie que les organisations mondiales conçoivent désormais des instances cloud spécifiques à chaque région, une complexité qui favorise les plateformes dotées de moteurs de politique granulaires et d'empreintes multi-régions élastiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités d'intégration avec les autocommutateurs privés hérités | -1.80% | Mondial, particulièrement aigu en Europe et dans les grandes entreprises nord-américaines matures | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la souveraineté | -1.50% | Europe, Chine, Inde, avec des répercussions sur les déploiements multinationaux | Long terme (≥ 4 ans) |

| Lacunes en compétences des agents pour les flux de travail augmentés par l'IA | -0.90% | Mondial, plus prononcé dans les centres d'externalisation des processus métier en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Retour sur investissement incertain pour les centres de contact déployés en périphérie | -0.70% | Amérique du Nord et Europe, adoption limitée dans les autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités d'intégration avec les autocommutateurs privés hérités

Les entreprises exploitent souvent une infrastructure de commutation vieille de 10 ans, câblée sur mesure aux systèmes de facturation, de gestion des commandes et de gestion de la relation client. Les flux d'appels non documentés, les scripts de réponse vocale interactive développés en interne et le matériel de fournisseurs mixtes prolongent les migrations jusqu'à 18 mois, faisant grimper les factures de conseil au-delà des dépenses annuelles courantes pour les entreprises du marché intermédiaire. Les engagements de services professionnels se chiffrent en moyenne à plusieurs millions de dollars américains, et les dépassements sont fréquents lorsque des lacunes en matière de conversion de données ou de conformité apparaissent tardivement dans le projet. Les organisations européennes font face à des obstacles supplémentaires, car les parcs multi-fournisseurs compliquent la conservation des enregistrements d'appels pour les périodes légales, allongeant les délais et fragilisant les dossiers commerciaux internes.

Préoccupations relatives à la confidentialité des données et à la souveraineté

Le Règlement général sur la protection des données de l'Union européenne a infligé 1,6 milliard EUR d'amendes en 2024, suscitant une anxiété au niveau des conseils d'administration concernant les flux de données transfrontaliers. La loi chinoise sur la cybersécurité bloque les transferts sortants à moins que les opérateurs n'obtiennent l'approbation du gouvernement, et l'Inde débat d'une localisation qui augmenterait les coûts d'infrastructure d'un quart. Les multinationales doivent donc déployer des empreintes cloud spécifiques à chaque pays, fragmentant les pools d'agents mondiaux, réduisant les économies d'échelle et gonflant les audits de conformité. Le ralentissement opérationnel qui en résulte freine les taux de conversion vers le cloud pour les entreprises averses au risque qui ne peuvent pas concilier les objectifs d'économies de coûts avec les règles juridictionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes d'analytique dépassent la réponse vocale interactive héritée

Les outils d'analytique et de reporting, en expansion à un CAGR de 14,83 %, éclipsent la part de 24,37 % de la réponse vocale interactive héritée en 2025, alors que les dirigeants exigent le suivi du sentiment et des alertes prédictives de désabonnement fondées sur le traitement du langage naturel. Cette tranche de la taille du marché de la transformation des centres de contact est alimentée par des taux d'attachement qui dépassent désormais les trois quarts des nouvelles ventes nettes de plateformes, reflétant la reconnaissance que les interactions vocales et textuelles sont des actifs de données stratégiques. Les modules de routage intelligent des appels et d'optimisation de la main-d'œuvre suivent la même tendance, exploitant l'apprentissage automatique pour associer les clients aux agents en fonction des compétences, de la langue et de la valeur à vie, réduisant le temps de traitement moyen jusqu'à 20 %.

Les composeurs automatiques, les connecteurs d'intégration téléphonie-informatique et les engagements de services maintiennent une croissance stable mais plus lente, contraints par le durcissement des règles sur les appels non sollicités et par les plateformes cloud intégrant nativement les intergiciels. Pourtant, les revenus des services restent importants car les entreprises externalisent les migrations complexes et l'optimisation continue. Le pivot vers l'analytique signale que l'avantage concurrentiel réside désormais dans la conversion des enregistrements d'appels et des journaux de chat en informations exploitables, plutôt que dans le simple traitement des volumes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par déploiement : les solutions hébergées progressent malgré la domination sur site

Les systèmes sur site détenaient 61,58 % de la part de marché de la transformation des centres de contact en 2025, mais les déploiements hébergés progressent à un CAGR de 13,68 % alors que les organisations recherchent une capacité élastique, des mises à niveau automatiques et une tarification par abonnement qui convertit les dépenses d'investissement en charges d'exploitation. Les institutions financières et les hôpitaux préfèrent de plus en plus les configurations hybrides, conservant les modules d'authentification ou de paiement en interne tout en plaçant les postes de travail des agents, la gestion de la main-d'œuvre et l'analytique dans le cloud du fournisseur. Les hyperscalers intensifient ce changement en proposant des logiciels de centre de contact groupés avec du calcul et du stockage à des remises que les fournisseurs hérités peinent à égaler.

Les déploiements hébergés accélèrent également l'expansion géographique, permettant aux entreprises de déployer des milliers de postes sur plusieurs continents en quelques semaines plutôt qu'en acquérant de l'espace dans des centres de données locaux. Les cas d'utilisation sensibles à la latence, tels que la répartition d'urgence ou les salles de trading, et les juridictions avec une connectivité internet insuffisante favorisent encore les nœuds sur site ou en périphérie. Par conséquent, la répartition des déploiements se stabilisera probablement dans une forme en haltère, les adopteurs en zone vierge et du marché intermédiaire optant par défaut pour le cloud tandis que les charges de travail spécialisées s'accrochent au matériel dédié.

Par taille d'organisation : les PME adoptent des stratégies axées sur le cloud

Les grandes entreprises ont capté 58,23 % des revenus de 2025, tirant parti de leur échelle pour obtenir des remises sur volume et des parcs hybrides intégrés couvrant les clouds sur site, privés et publics. Elles disposent en moyenne de milliers de postes d'agents dans plusieurs pays et exigent une sécurité personnalisée, un support linguistique et des API ouvertes, allongeant les cycles de vente mais générant des valeurs de contrat élevées.

Les petites et moyennes entreprises, cependant, sont les plus rapides à progresser, affichant un CAGR de 14,12 % jusqu'en 2031 à mesure que les niveaux d'abonnement réduisent les coûts d'entrée. Les plateformes axées sur le cloud fournissent des modèles préconfigurés qui s'activent en huit semaines, permettant aux startups et aux entreprises de taille intermédiaire de lancer un service de haute qualité avec un personnel informatique minimal. Cette dynamique est visible dans toute l'Asie-Pacifique, où les entreprises de commerce électronique et de technologie financière natives du numérique passent de zéro à des centaines d'agents sans toucher à un centre de données. La sensibilité aux prix reste une contrainte, de sorte que les fournisseurs s'appuient sur la facturation à l'usage et l'intégration automatisée pour prévenir le désabonnement.

Par secteur d'activité des utilisateurs finaux : l'adoption dans le secteur de la santé s'accélère après la pandémie

Les services bancaires, financiers et d'assurance détenaient une part de 27,59 % en 2025, soutenue par les mandats réglementaires pour l'enregistrement sécurisé des appels, la détection des fraudes et l'authentification vocale. Les valeurs des contrats ici continuent de dépasser les tailles moyennes des transactions car les modules de conformité, les zones de redondance et le chiffrement sont obligatoires.

Le secteur de la santé, en expansion à un CAGR de 13,96 %, convertit les centres de contact en centres de télésanté et d'engagement des patients qui intègrent les dossiers de santé électroniques, la prise de rendez-vous et la messagerie sécurisée. Les hôpitaux signalent des économies de coûts administratifs supérieures à 30 % lorsque les agents et les cliniciens partagent des postes de travail unifiés, et des pistes d'audit complètes assurent la conformité à la loi sur la portabilité et la responsabilité en matière d'assurance maladie. Les entreprises des médias, du commerce de détail et des télécommunications suivent, en mettant l'accent sur l'orchestration omnicanale qui relie la facturation, la gestion des abonnements et les expériences en magasin aux flux de travail des centres de contact. Les gouvernements et les services publics adoptent plus lentement mais fournissent des contrats pluriannuels une fois que les plateformes ont passé les examens d'approvisionnement et de cybersécurité.

Analyse géographique

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide à un CAGR de 14,55 % car l'écosystème d'externalisation des processus métier de l'Inde emploie 1,4 million d'agents et les entreprises nationales migrent désormais vers des plateformes cloud pour rester compétitives. Les mandats de résidence des données en Chine stimulent les constructions d'infrastructures locales, bénéficiant aux fournisseurs indigènes tout en augmentant les coûts d'entrée pour les multinationales qui doivent investir dans des zones locales pour se conformer. L'essor du commerce électronique en Asie du Sud-Est génère une demande de service 24 heures sur 24, et les petites et moyennes entreprises nationales se tournent vers des modèles de paiement à l'usage qui minimisent les coûts initiaux.

L'Amérique du Nord reste le plus grand contributeur régional avec une part de revenus de 36,49 % en 2025, soutenue par l'adoption précoce du cloud, des cas d'utilisation d'analytique sophistiqués et un écosystème mature d'intégrateurs de systèmes et de fournisseurs. Les accords successeurs au bouclier de protection de la vie privée facilitent les flux de données transfrontaliers, permettant des opérations consolidées qui exploitent l'arbitrage de la main-d'œuvre. Les entreprises des États-Unis mènent l'adoption de l'analyse des sentiments pilotée par l'IA et de l'automatisation de la main-d'œuvre pour contenir les pressions salariales croissantes et améliorer les indicateurs d'expérience client.[2]"Rapport sur le secteur de l'externalisation des processus métier en Inde 2025," NASSCOM, nasscom.in

L'Europe suit, portée par la demande des services financiers, du commerce de détail et des agences gouvernementales. L'application stricte du Règlement général sur la protection des données allonge les cycles d'approvisionnement et ajoute des coûts de services professionnels, mais elle accélère simultanément le renouvellement des plateformes car les anciens systèmes ne peuvent pas satisfaire les mandats de journalisation du consentement ou d'effacement des données. Les centres d'externalisation d'Europe du Sud au Portugal et en Grèce attirent les investissements étrangers car les viviers de talents multilingues réduisent le coût par poste tout en restant dans le périmètre réglementaire.

L'Amérique du Sud enregistre une expansion modérée, le Brésil représentant les trois cinquièmes des déploiements régionaux. La volatilité des devises et l'incertitude politique tempèrent les dépenses d'investissement à long terme, de sorte que les entreprises privilégient les contrats d'abonnement cloud qui peuvent être réduits si les conditions économiques se resserrent. Le Moyen-Orient et l'Afrique restent naissants, bien que l'Arabie saoudite et les Émirats arabes unis investissent massivement dans le cadre de programmes de diversification économique, finançant des projets gouvernementaux et de télécommunications nécessitant un support en langue arabe et un hébergement sur site. L'Afrique du Sud mène l'adoption africaine, mais la mauvaise connectivité dans les zones rurales maintient une demande sur site qui tolère une bande passante intermittente.

Paysage concurrentiel

Les 10 premiers fournisseurs représentent environ 55 % des revenus mondiaux, rendant le marché de la transformation des centres de contact modérément concentré. Genesys, NICE et Avaya s'appuient sur des bases de clients de plusieurs décennies, des intégrations étendues et des certifications de conformité pour défendre leurs parts de marché. Les concurrents natifs du cloud, Five9, Talkdesk et RingCentral, se différencient par une tarification à la consommation, des mises à jour rapides de fonctionnalités et des modules d'IA qui réduisent le délai de valorisation. Amazon Web Services et Microsoft Azure perturbent les marges en regroupant les logiciels de centre de contact avec des accords de consommation cloud plus larges, offrant des remises de 30 % à 40 % pour les charges de travail consolidées.

La spécialisation verticale émerge comme une nouvelle frontière. Les fournisseurs qui intègrent des connecteurs de dossiers de santé électroniques, une biométrie vocale certifiée pour le secteur bancaire ou des packs linguistiques optimisés pour les dialectes régionaux gagnent du terrain dans des niches réglementées ou mal desservies. Les acteurs plus petits se concentrent sur l'analytique en temps réel, l'optimisation de la main-d'œuvre ou l'IA conversationnelle, entrant souvent dans des partenariats de transfert de technologie ou se positionnant pour une acquisition. Les acteurs établis renforcent leurs portefeuilles par des dépôts de propriété intellectuelle, tels que les algorithmes de routage prédictif de Cisco Systems Inc. qui prennent en compte près de 50 variables par interaction, signalant une course aux armements en science des données appliquée plutôt qu'en téléphonie de base.

L'intensité concurrentielle devrait s'intensifier jusqu'en 2031 à mesure que l'intelligence artificielle banalise les fonctionnalités de base. La différenciation dépendra de la profondeur réglementaire, de l'étendue de l'écosystème et du coût total de possession plutôt que de la seule capacité de traitement des appels. Les fournisseurs qui équilibrent une empreinte mondiale avec une conformité localisée, une tarification transparente et des accélérateurs verticaux surpasseront les pairs qui s'appuient uniquement sur des contrats de maintenance hérités.[3]"Dépôt de brevet du centre de contact Cisco Webex," Office des brevets et des marques des États-Unis, uspto.gov

Leaders du secteur de la transformation des centres de contact

RingCentral Inc.

NICE Systems Inc.

8x8 Inc.

Genesys Telecommunications Laboratories Inc.

Five9 Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Genesys s'est engagé à investir 500 millions USD pour étendre ses centres de données cloud à Singapour, Mumbai et Sydney afin de satisfaire aux lois sur la localisation des données et de réduire la latence.

- Novembre 2025 : NICE a acquis un fournisseur de gestion de la main-d'œuvre pour 1,2 milliard USD, intégrant la planification par IA et l'analytique des performances dans sa suite CXone.

- Octobre 2025 : Amazon Web Services a lancé Amazon Connect Forecasting, offrant des prédictions de volume et d'effectifs précises à 95 % sans coût supplémentaire.

Portée du rapport mondial sur le marché de la transformation des centres de contact

L'étude analyse la demande et l'adoption de solutions logicielles et de services pour centres de contact dans les principaux secteurs d'activité. L'étude fournit une évaluation détaillée de la transformation des centres de contact au cours de la dernière décennie, passant d'entités monocanal (appel) à des centres omnicanaux dotés de capacités avancées, principalement portée par l'adoption croissante de solutions basées sur le cloud et les avancées technologiques. L'impact de la COVID-19 sur l'ensemble du secteur des centres de contact et son effet sur les différents types de déploiement sont analysés de manière exhaustive dans l'étude. La segmentation par déploiement prend en compte les sous-segments sur site et hébergé, où le déploiement hébergé inclut également les déploiements basés sur le cloud.

Le marché de la transformation des centres de contact est segmenté par type (routage intelligent des appels, optimisation des performances de la main-d'œuvre, composeurs automatiques, réponse vocale interactive, intégration téléphonie-informatique, analytique et reporting, services (conseil et services gérés)), par déploiement (sur site, hébergé), taille d'organisation (petites et moyennes entreprises, grandes entreprises), par secteur d'activité des utilisateurs finaux (services bancaires, financiers et d'assurance, informatique et télécommunications, médias et divertissement, commerce de détail et consommation, santé), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

Le rapport sur le marché de la transformation des centres de contact est segmenté par type (routage intelligent des appels, optimisation des performances de la main-d'œuvre, composeurs automatiques, réponse vocale interactive, intégration téléphonie-informatique, analytique et reporting, services), déploiement (sur site, hébergé), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité des utilisateurs finaux (BFSI, informatique et télécommunications, médias et divertissement, commerce de détail et consommation, santé, autres), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Océanie). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routage intelligent des appels |

| Optimisation des performances de la main-d'œuvre |

| Composeurs automatiques |

| Réponse vocale interactive |

| Intégration téléphonie-informatique |

| Analytique et reporting |

| Conseil et services gérés |

| Sur site |

| Hébergé |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Services bancaires, financiers et d'assurance |

| Informatique et télécommunications |

| Médias et divertissement |

| Commerce de détail et consommation |

| Santé |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Routage intelligent des appels | |

| Optimisation des performances de la main-d'œuvre | ||

| Composeurs automatiques | ||

| Réponse vocale interactive | ||

| Intégration téléphonie-informatique | ||

| Analytique et reporting | ||

| Conseil et services gérés | ||

| Par déploiement | Sur site | |

| Hébergé | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | Services bancaires, financiers et d'assurance | |

| Informatique et télécommunications | ||

| Médias et divertissement | ||

| Commerce de détail et consommation | ||

| Santé | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la transformation des centres de contact en 2026 ?

La taille du marché est de 53,03 milliards USD en 2026, avec une hausse projetée à 98,27 milliards USD d'ici 2031.

Quel est le CAGR prévu jusqu'en 2031 ?

Le CAGR prévu est de 13,13 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 14,55 % porté par la montée en puissance de l'externalisation des processus métier et les mandats de localisation des données.

Quel modèle de déploiement gagne du terrain ?

Les solutions cloud hébergées progressent à un CAGR de 13,68 % alors que les entreprises privilégient la tarification par abonnement et le déploiement rapide.

Pourquoi le secteur de la santé est-il un secteur à forte croissance ?

L'expansion de la télésanté et les exigences strictes en matière de sécurité des données poussent le secteur de la santé à un CAGR de 13,96 %, intégrant les dossiers de santé électroniques aux flux de travail des centres de contact.

Qu'est-ce qui guide la sélection de plateforme parmi les grandes entreprises ?

La profondeur de la conformité, l'empreinte mondiale des centres de données et l'analytique intégrée influencent fortement le choix des fournisseurs pour les déploiements multinationaux.

Dernière mise à jour de la page le: