Taille et parts du marché de la traduction automatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la traduction automatique par Mordor Intelligence

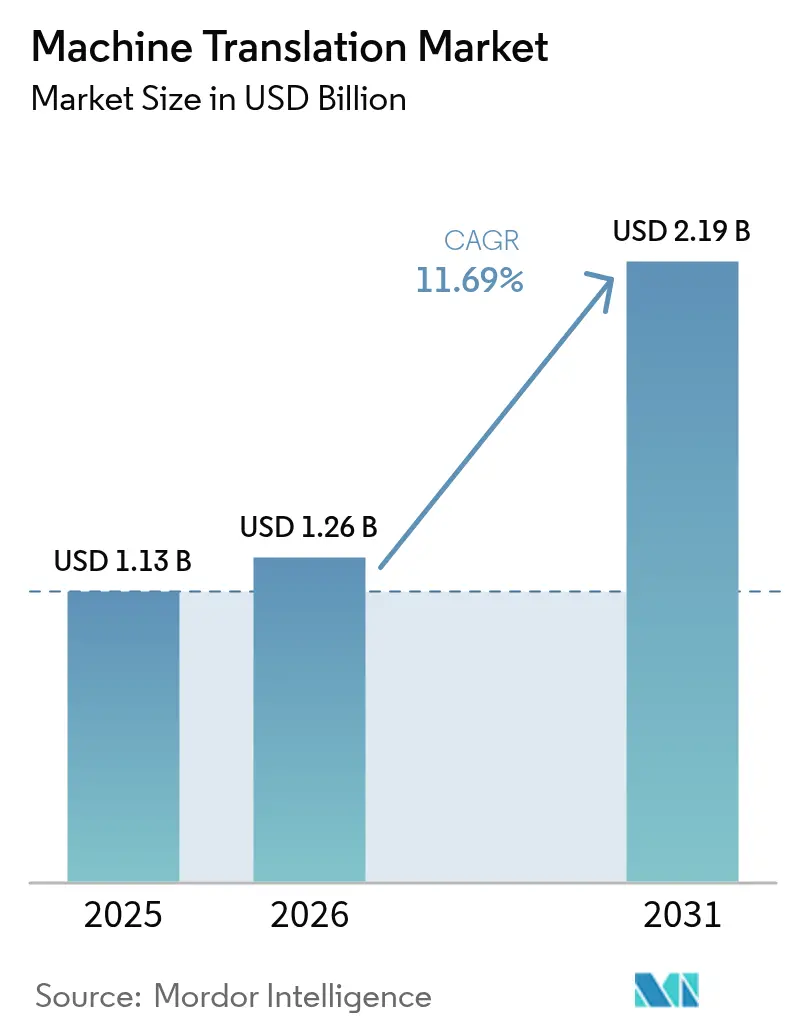

La taille du marché de la traduction automatique devrait s'étendre de 1,13 milliard USD en 2025 et 1,26 milliard USD en 2026 à 2,19 milliards USD d'ici 2031, enregistrant un TCAC de 11,69 % entre 2026 et 2031. La demande s'accélère à mesure que les entreprises intègrent la traduction en temps réel dans le service client, la vidéoconférence et les vitrines de commerce électronique. Les mandats de résidence des données souveraines font évoluer le déploiement vers l'inférence en périphérie et sur site, récompensant les fournisseurs qui proposent des modèles multilingues compacts avec une latence inférieure à 100 millisecondes. Les architectures de transformateurs constituent désormais le socle de la plupart des nouveaux systèmes, permettant des gains de qualité mesurables pour les paires de langues à faibles ressources et réduisant les coûts d'ajustement fin pour les cas d'usage verticaux. L'intensité concurrentielle augmente car les hyperscalers regroupent les API de traduction dans des suites cloud plus larges, tandis que les spécialistes se différencient par un réglage spécifique au domaine et une meilleure gestion des expressions idiomatiques.

Principaux enseignements du rapport

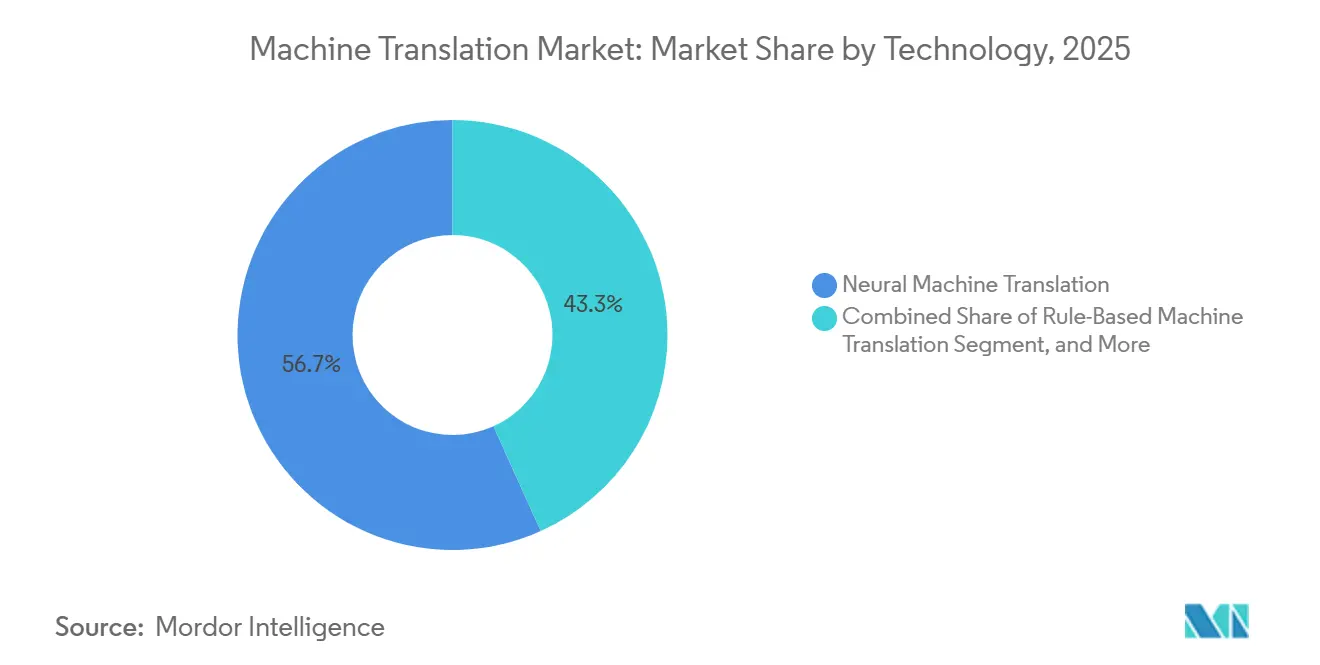

- Par technologie, la traduction automatique neuronale détenait 56,73 % des parts du marché de la traduction automatique en 2025 ; les approches basées sur les transformateurs devraient croître à un TCAC de 12,71 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont capturé 71,24 % de la taille du marché de la traduction automatique en 2025, mais les déploiements en périphérie et sur appareil devraient se développer à un TCAC de 12,36 % entre 2026 et 2031.

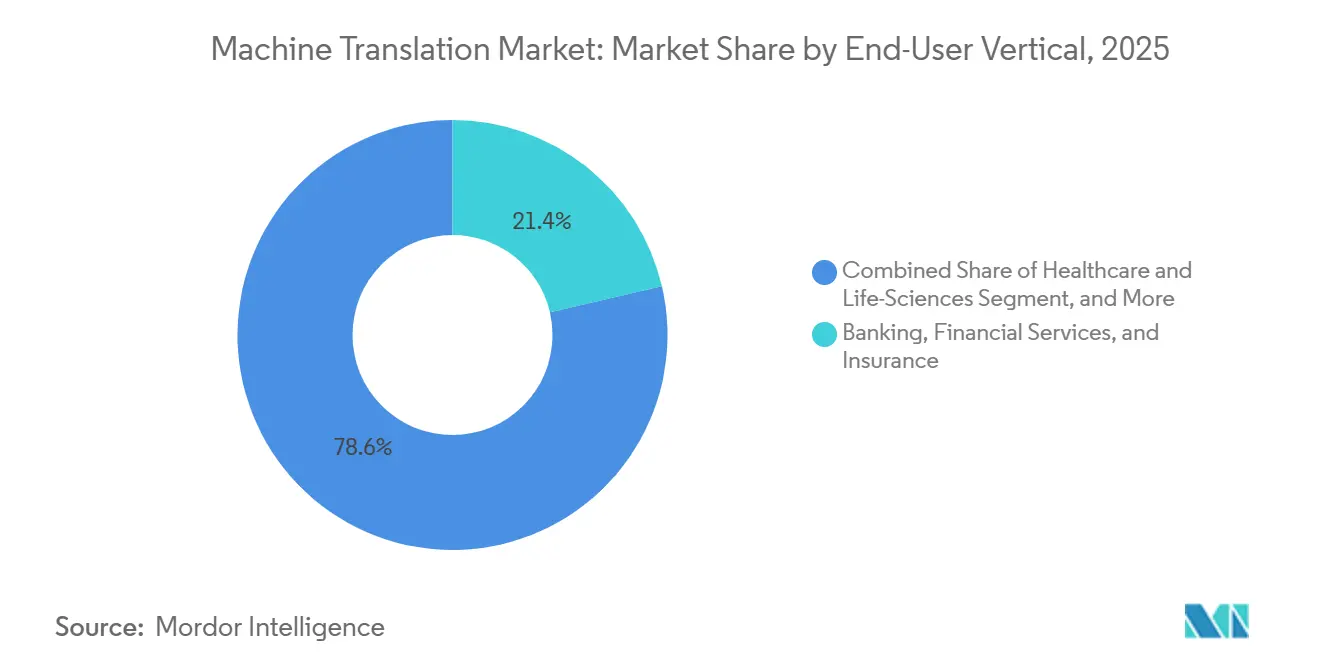

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance représentaient 21,36 % des dépenses de 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 13,66 % jusqu'en 2031.

- Par type d'application, les documents statiques représentaient 28,91 % des revenus de 2025, tandis que la traduction vocale en direct connaît la croissance la plus rapide avec un TCAC de 12,93 % jusqu'en 2031.

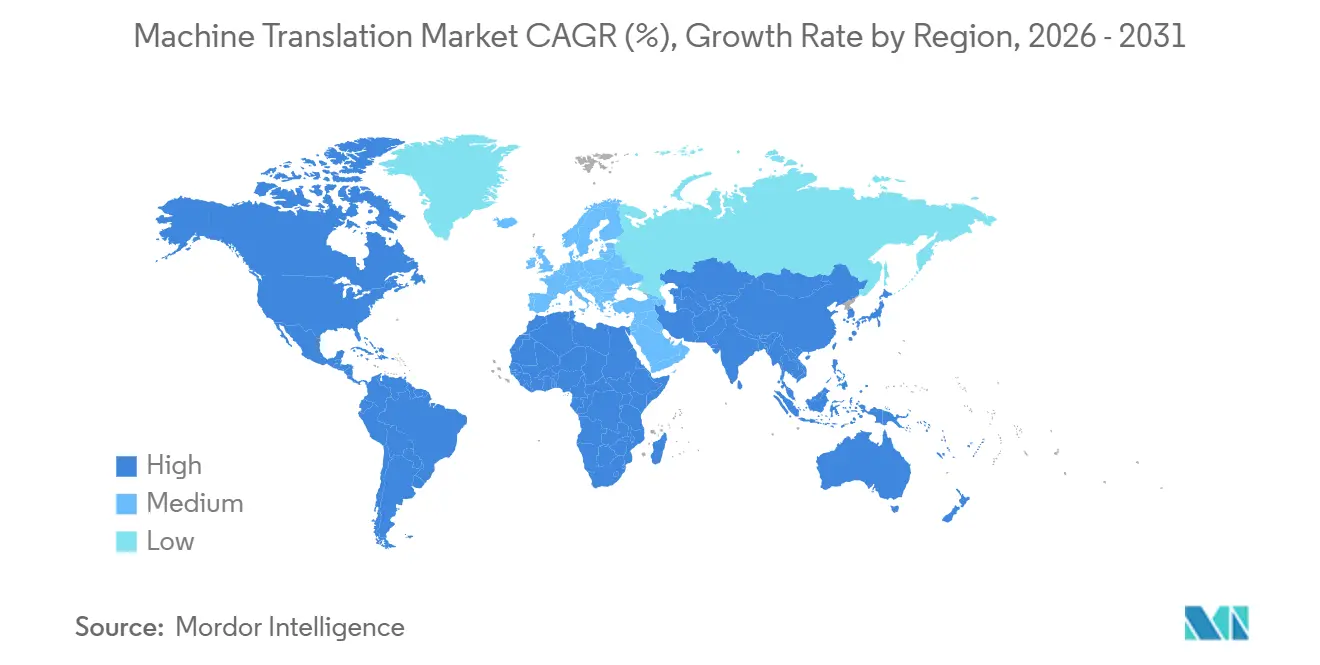

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,89 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 12,78 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la traduction automatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de localisation de contenu | +2.3% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Besoin de traduction rentable et à grande vitesse | +1.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des plateformes de commerce électronique transfrontalier | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Avancées de la TA basée sur les transformateurs | +2.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Déploiement en périphérie de modèles multilingues compacts réduisant la latence | +1.6% | Amérique du Nord, Europe et Japon | Long terme (≥ 4 ans) |

| Conformité multilingue obligatoire dans le cadre des réglementations émergentes sur l'IA | +1.4% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de localisation de contenu

Les entreprises multinationales subissent une pression soutenue pour publier simultanément des supports marketing, de la documentation produit et du contenu d'assistance dans des dizaines de langues. Les listes de produits en langue vernaculaire sur les places de marché numériques d'Asie du Sud-Est ont augmenté les taux de conversion de 20 à 35 % en 2025. Les plateformes de streaming ont également élargi leurs pipelines de sous-titrage et de doublage, entraînant des augmentations à deux chiffres des budgets de localisation dans les grands studios.[1]Netflix Relations Investisseurs, "Rapport annuel 2025," ir.netflix.net Les réseaux sociaux nécessitent une traduction instantanée pour modérer le contenu généré par les utilisateurs, tandis que les prestataires de services de localisation intègrent désormais des moteurs neuronaux pour réduire les délais d'exécution de plusieurs semaines à quelques heures. La localisation continue devenant la norme, la traduction automatisée évolue d'un complément externalisé vers une capacité interne essentielle.

Besoin de traduction rentable et à grande vitesse

Les tarifs habituels de traduction humaine de 0,10 à 0,30 USD par mot sont financièrement insoutenables pour les organisations traitant des millions de mots par mois. Les flux de travail neuronaux avec post-édition sélective offrent une qualité comparable pour 0,01 à 0,03 USD par mot, réduisant de 60 % les délais de cycle des projets dans les cas d'usage de la finance et de l'assurance.[2]TAUS, "Économie de la traduction hybride," taus.net Les promoteurs pharmaceutiques ont également réduit les coûts de localisation des essais cliniques jusqu'à 50 %, accélérant le recrutement des patients et améliorant le retour sur les dépenses de R&D. L'avantage temporel est le plus apparent dans la découverte juridique et la gestion de crise, consolidant la traduction automatique comme solution par défaut pour les tâches à volume élevé et à délais contraints.

Expansion des plateformes de commerce électronique transfrontalier

Les ventes mondiales en ligne transfrontalières ont dépassé 1 200 milliards USD en 2025, et les vendeurs proposant des vitrines multilingues ont atteint des valeurs de commande moyennes supérieures de 50 %. Les passerelles de paiement et les services logistiques intègrent la traduction dans les flux de paiement et de notification, réduisant l'abandon de 15 à 25 %. Les plateformes de commerce en direct en Asie du Sud-Est s'appuient sur l'interprétation en temps réel pour connecter les influenceurs à des audiences diversifiées. Combinées aux mandats réglementaires de l'Union européenne et de l'Inde exigeant des informations aux consommateurs en langue locale, ces forces institutionnalisent la traduction comme infrastructure fondamentale du commerce.

Avancées de la TA basée sur les transformateurs

Les architectures à auto-attention ont amélioré les scores BLEU pour les principales paires de langues au-delà de 40, contre 25 à 30 pour les modèles statistiques. Les modèles multilingues pré-entraînés tels que mBART et mT5 réduisent considérablement les données parallèles nécessaires à l'ajustement de domaine, permettant aux entreprises de créer des moteurs privés avec des dizaines de milliers plutôt que des millions de paires de phrases. Les variantes à attention creuse et à mélange d'experts ont réduit le coût d'inférence jusqu'à 50 %. Ces avancées élèvent les plafonds de qualité et réduisent le coût total de possession, élargissant l'adoption au-delà des secteurs à marges élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes persistantes de précision dans les langues à faibles ressources | -1.8% | Mondial, aigu en Afrique, en Asie du Sud-Est et dans les régions de langues autochtones | Long terme (≥ 4 ans) |

| Moteurs de TA gratuits/open source rendant les prix banalisés | -1.5% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations souveraines sur la confidentialité des données | -1.2% | Europe, Chine, Inde et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Pressions de la comptabilité carbone sur l'inférence de TA à forte consommation d'énergie | -0.9% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes persistantes de précision dans les langues à faibles ressources

Les modèles neuronaux affichent encore des taux d'erreur supérieurs à 30 % pour de nombreuses langues africaines et autochtones, les rendant inadaptés aux contenus critiques de santé ou juridiques sans révision humaine coûteuse.[3]UNESCO, "Atlas des langues du monde," en.unesco.org Les agences gouvernementales dans les régions multilingues ont cité des erreurs de traduction ayant compromis des campagnes de santé publique en 2025. La rareté des données limite les investissements des fournisseurs, et même les méthodes zéro-shot telles que le NLLB de Meta produisent des scores BLEU inférieurs à 20 pour de nombreuses paires de langues. Les flux de travail hybrides avec intervention humaine restent nécessaires, érodant les avantages de vitesse et de coût essentiels à l'adoption.

Moteurs de TA gratuits/open source rendant les prix banalisés

Des frameworks tels qu'OpenNMT, Marian et le NLLB de Meta permettent aux entreprises d'héberger elles-mêmes des moteurs de qualité production sans frais de licence. Les entreprises disposant de compétences en apprentissage automatique ont signalé des économies de coûts de 70 à 80 % par rapport aux API payantes dans des contextes à volume élevé comme la modération des réseaux sociaux. Les hyperscalers ont répondu par des remises importantes, poussant les fournisseurs indépendants à se spécialiser dans les domaines réglementés ou à proposer un support premium. La compression des prix qui en résulte réduit les marges et accélère la consolidation parmi les fournisseurs de niveau intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les architectures de transformateurs consolident leur leadership

La traduction automatique neuronale a capturé 56,73 % du chiffre d'affaires global en 2025, et son segment se développe à un TCAC de 12,71 % jusqu'en 2031, le plus élevé parmi les classes technologiques. Les modèles de transformateurs constituent désormais la majorité des déploiements neuronaux car ils traitent le texte en parallèle et préservent le contexte à longue portée, réduisant la latence d'inférence jusqu'à 60 % tout en améliorant les scores de qualité. Les moteurs basés sur des règles et statistiques ne survivent que dans des niches très réglementées telles que la défense, où une sortie déterministe est obligatoire, mais leur empreinte combinée se réduit chaque année. Les configurations hybrides qui mélangent la sortie neuronale avec des bases de données terminologiques réduisent l'effort de post-édition d'environ 30 %, séduisant les éditeurs du secteur automobile et des sciences de la vie qui exigent une adhérence stricte au glossaire. À mesure que le coût de la formation et de l'inférence diminue, les offres centrées sur les transformateurs dominent les feuilles de route des fournisseurs, et le marché de la traduction automatique continue de pivoter vers un ajustement fin spécialisé plutôt que vers une innovation algorithmique fondamentale.

Les transformateurs creux de deuxième génération et les modèles quantifiés, certains inférieurs à 50 Mo, facilitent le fonctionnement sur appareil sans perte de qualité notable, élargissant les cas d'usage pratiques aux appareils portables et aux systèmes embarqués. Les explorations académiques des approches basées sur des exemples ou interlingua restent largement expérimentales. La consolidation autour de la technologie des transformateurs ancre les attentes des acheteurs en matière de gains de qualité continus et de cycles de développement plus courts, renforçant les avantages du premier entrant pour les fournisseurs disposant d'actifs de données propriétaires.

Par déploiement : les installations en périphérie et sur appareil s'accélèrent

Les services cloud représentaient 71,24 % des revenus de 2025, car ils simplifient l'intégration et permettent des mises à jour transparentes des modèles. Néanmoins, les déploiements en périphérie et sur appareil devraient croître à 12,36 % par an jusqu'en 2031, le taux le plus rapide parmi les modes de déploiement. Les constructeurs automobiles préchargent désormais des modèles bilingues compacts pour offrir une traduction vocale sans connexion cellulaire, commercialisant des temps de réponse inférieurs à 100 millisecondes comme une fonctionnalité premium. Le Département de la Défense des États-Unis impose des systèmes linguistiques à isolation physique, orientant la demande militaire vers les logiciels sur site. Les prestataires de soins de santé traitant des informations de santé protégées privilégient également l'inférence locale pour satisfaire aux exigences d'audit HIPAA.

Les topologies hybrides qui s'entraînent dans le cloud et effectuent l'inférence sur du matériel en périphérie émergent comme l'architecture préférée pour équilibrer la latence, la confidentialité et le coût. Les avancées en élagage de modèles et en quantification 8 bits réduisent les besoins en mémoire jusqu'à 70 %, rendant pratique l'exécution de modèles de transformateurs sur des GPU intégrés dans des terminaux de salle de conférence ou des appareils de terrain robustifiés. À mesure que les règles de souveraineté des données se resserrent, la composition des déploiements sur le marché de la traduction automatique continue de se diversifier en s'éloignant de la dépendance pure au cloud.

Par secteur d'utilisateur final : la santé prend de l'élan

Les services bancaires, financiers et d'assurance ont dominé les dépenses, représentant 21,36 % des revenus de 2025, en raison des exigences réglementaires en matière de divulgations multilingues et de rapports de conformité transfrontaliers. Pendant ce temps, la santé et les sciences de la vie progressent à un TCAC de 13,66 %, le plus élevé de tous les secteurs verticaux, car la multiplication des essais cliniques mondiaux accroît les besoins de traduction des formulaires de consentement et des événements indésirables. Les fabricants pharmaceutiques ont indiqué dans leurs dépôts de 2025 que la traduction automatisée a réduit les coûts de localisation des essais jusqu'à 50 % et raccourci les délais de lancement de plusieurs mois.

Les entreprises de commerce électronique intègrent la traduction dans les catalogues de produits et les pipelines d'avis clients pour augmenter les paniers dans les régions non anglophones. Les sociétés de médias utilisent le doublage et le sous-titrage neuronaux pour élargir leur portée, tandis que les agences du secteur public investissent pour satisfaire à la législation sur les services numériques. Les plateformes de technologie éducative traduisent les programmes et les évaluations, augmentant les inscriptions à l'étranger jusqu'à 70 %. La polyvalence des cas d'usage souligne comment le marché de la traduction automatique sert désormais d'activateur horizontal dans pratiquement tous les secteurs à forte intensité d'information.

Par type d'application : la traduction vocale en temps réel mène la courbe de croissance

Les documents statiques sont restés la plus grande application, représentant 28,91 % des revenus de 2025, mais la traduction vocale en direct devrait croître à un TCAC de 12,93 %, dépassant tous les autres usages. Les fournisseurs de vidéoconférence ont signalé que la traduction en réunion a augmenté la participation des non-anglophones jusqu'à 60 %, validant l'investissement dans l'inférence à faible latence. Les centres d'assistance client intégrant le chat multilingue ont réduit les temps de traitement moyens de 20 à 30 % et évité d'embaucher des spécialistes linguistiques supplémentaires.

Le sous-titrage et la localisation multimédia progressent également fortement à mesure que les services de streaming localisent leurs catalogues existants pour soutenir la croissance des abonnés. Les développeurs s'appuient sur des API de traduction pour internationaliser les interfaces logicielles, attirant des contributions de dépôts de communautés plus larges. Les assistants vocaux et les plateformes de réseaux sociaux ajoutent la traduction sur appareil pour améliorer l'engagement des utilisateurs. Le passage vers des cas d'usage interactifs et en temps réel élève les attentes en matière de latence et de précision contextuelle, récompensant les fournisseurs qui optimisent les pipelines d'inférence et la rétention du contexte.

Analyse géographique

L'Amérique du Nord détenait une part de 37,89 % en 2025, portée par l'adoption précoce des entreprises et les dépenses de R&D des hyperscalers. Les entreprises financières, de santé et technologiques rapportent généralement des économies de coûts de localisation comprises entre 50 et 70 % et des délais d'exécution le jour même pour les publications de contenu externe. Les lois bilingues du Canada soutiennent une demande régulière dans les secteurs public et privé, tandis que l'intégration du Mexique dans les chaînes d'approvisionnement américaines alimente la traduction anglais-espagnol dans la logistique et les achats.

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 12,78 % jusqu'en 2031. Les plateformes de commerce électronique chinoises et indiennes dépendent de vitrines en langue locale pour atteindre les villes de deuxième et troisième rang, augmentant les valeurs de commande jusqu'à 50 %. Les contraintes démographiques du Japon poussent les entreprises vers l'automatisation pour pallier les pénuries de main-d'œuvre, et les fabricants exportateurs sud-coréens intègrent la traduction dans la documentation produit pour maintenir leur compétitivité mondiale. L'expansion rapide du commerce numérique en Indonésie, en Thaïlande et au Viêt Nam approfondit la dépendance à la traduction automatisée pour réduire l'abandon de panier.

L'Europe maintient une demande significative car les réglementations de l'UE exigent des entreprises qu'elles fournissent le contenu des services numériques dans toutes les langues officielles. L'Allemagne, la France et le Royaume-Uni dominent les dépenses dans les secteurs verticaux de l'automobile, de la pharmacie et de la finance. En Amérique du Sud, Mercado Libre et B2W Digital localisent les annonces pour briser les barrières linguistiques entre les consommateurs lusophones et hispanophones. La croissance au Moyen-Orient et en Afrique est liée aux initiatives de villes intelligentes dans le Golfe et à l'entrée des multinationales sur les marchés frontières, où les services aux citoyens multilingues et les flux de travail d'entreprise nécessitent la traduction.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Les hyperscalers Google, Microsoft et Amazon exercent des avantages de coûts en regroupant la traduction avec des crédits cloud, en comprimant les prix par caractère et en incitant à la consolidation parmi les indépendants. DeepL maintient une niche axée sur la qualité dans les paires de langues européennes, validée par des tests A/B en entreprise qui justifient des tarifs premium. Le modèle open source NLLB de Meta démocratise l'accès à 200 langues, renforçant les petites entreprises et intensifiant la pression sur les prix.

Les acteurs émergents comme Unbabel et LILT combinent la traduction neuronale avec des réseaux de post-édition humaine sélectionnés, garantissant des accords de niveau de service répondant aux besoins des secteurs réglementés. L'activité de brevets indique que les fournisseurs se concentrent sur le routage par mélange d'experts, l'accélération par attention creuse et la quantification, visant à réduire de moitié les coûts d'inférence sur les appareils en périphérie. Des spécialistes tels que RWS et SYSTRAN renforcent leurs positions dans les sciences de la vie et les domaines juridiques en constituant des bases de données terminologiques propriétaires qui créent des coûts de changement.

Les récents tours de financement soulignent la confiance des investisseurs. DeepL a levé 300 millions USD en novembre 2025 pour s'étendre en Asie-Pacifique. Microsoft a engagé 150 millions USD pour élargir la couverture linguistique d'Azure Translator, et Google a intégré son grand modèle de langage Gemini dans Translate pour une gestion contextuelle plus riche. Ces mouvements stratégiques signalent une course aux armements en matière de qualité, de couverture et de flexibilité de déploiement, alors que les concurrents se disputent une part du marché en expansion de la traduction automatique.

Leaders du secteur de la traduction automatique

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

DeepL GmbH

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Google a intégré le grand modèle de langage Gemini dans Google Translate pour une traduction contextuelle dans 133 langues.

- Décembre 2025 : Microsoft a investi 150 millions USD pour ajouter 25 langues africaines et autochtones à Azure Translator d'ici mi-2026.

- Novembre 2025 : DeepL a obtenu 300 millions USD lors d'un financement de série C pour développer des modèles spécifiques à des domaines et entrer en Asie-Pacifique.

- Octobre 2025 : AWS a lancé Amazon Translate Custom Terminology, permettant des glossaires imposés qui réduisent la post-édition jusqu'à 40 %.

Portée du rapport mondial sur le marché de la traduction automatique

Le rapport sur la traduction automatique est segmenté par technologie (traduction automatique statistique, traduction automatique basée sur des règles, traduction automatique neuronale, TA hybride et adaptative, autres technologies), déploiement (sur site, basé sur le cloud, en périphérie/sur appareil), secteur d'utilisateur final (automobile et mobilité, armée et défense, santé et sciences de la vie, informatique et télécommunications, commerce électronique et vente au détail, médias et divertissement, services bancaires, financiers et d'assurance, gouvernement et secteur public, éducation et apprentissage en ligne, autres secteurs d'utilisateurs finaux), type d'application (traduction de documents statiques, traduction vocale en direct, localisation multimédia, internationalisation du code et des interfaces, traduction de chat d'assistance client, autres types d'applications), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Traduction automatique statistique | |

| Traduction automatique basée sur des règles | |

| Traduction automatique neuronale | TA neuronale séquence à séquence |

| TA neuronale basée sur les transformateurs | |

| TA hybride et adaptative | |

| Autres technologies |

| Sur site |

| Basé sur le cloud |

| En périphérie/sur appareil |

| Automobile et mobilité |

| Armée et défense |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Commerce électronique et vente au détail |

| Médias et divertissement |

| Services bancaires, financiers et d'assurance |

| Gouvernement et secteur public |

| Éducation et apprentissage en ligne |

| Autres secteurs d'utilisateurs finaux |

| Traduction de documents statiques |

| Traduction vocale en direct |

| Localisation multimédia |

| Internationalisation du code et des interfaces |

| Traduction de chat d'assistance client |

| Autres types d'applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Traduction automatique statistique | ||

| Traduction automatique basée sur des règles | |||

| Traduction automatique neuronale | TA neuronale séquence à séquence | ||

| TA neuronale basée sur les transformateurs | |||

| TA hybride et adaptative | |||

| Autres technologies | |||

| Par déploiement | Sur site | ||

| Basé sur le cloud | |||

| En périphérie/sur appareil | |||

| Par secteur d'utilisateur final | Automobile et mobilité | ||

| Armée et défense | |||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Commerce électronique et vente au détail | |||

| Médias et divertissement | |||

| Services bancaires, financiers et d'assurance | |||

| Gouvernement et secteur public | |||

| Éducation et apprentissage en ligne | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par type d'application | Traduction de documents statiques | ||

| Traduction vocale en direct | |||

| Localisation multimédia | |||

| Internationalisation du code et des interfaces | |||

| Traduction de chat d'assistance client | |||

| Autres types d'applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle ampleur pourraient atteindre les dépenses mondiales en traduction automatique d'ici 2031 ?

Les dépenses totales devraient atteindre 2,19 milliards USD d'ici 2031, progressant à un TCAC de 11,69 % à partir de la base de référence de 2026.

Quelle technologie se développe le plus rapidement pour la traduction automatisée ?

La traduction automatique neuronale basée sur les transformateurs devrait afficher un TCAC de 12,71 % jusqu'en 2031, dépassant toutes les autres approches.

La croissance est-elle plus forte pour les déploiements cloud ou en périphérie ?

L'inférence en périphérie et sur appareil progresse plus rapidement, avançant à un TCAC de 12,36 % tandis que les solutions cloud croissent à partir d'une base beaucoup plus large.

Quel segment d'utilisateurs finaux devrait enregistrer le taux d'adoption le plus élevé ?

La santé et les sciences de la vie sont en tête avec un TCAC projeté de 13,66 % à mesure que la localisation des essais cliniques mondiaux et du consentement des patients s'intensifie.

Quel défi fondamental limite encore un déploiement plus large ?

La précision reste incohérente dans de nombreuses langues à faibles ressources, nécessitant souvent une post-édition humaine coûteuse pour atteindre des standards professionnels.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 60 à 65 % des parts, conférant au secteur un score de concentration modéré de 6 sur une échelle de 10.

Dernière mise à jour de la page le: