Taille et Part du Marché de la Transformation Numérique dans la Fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

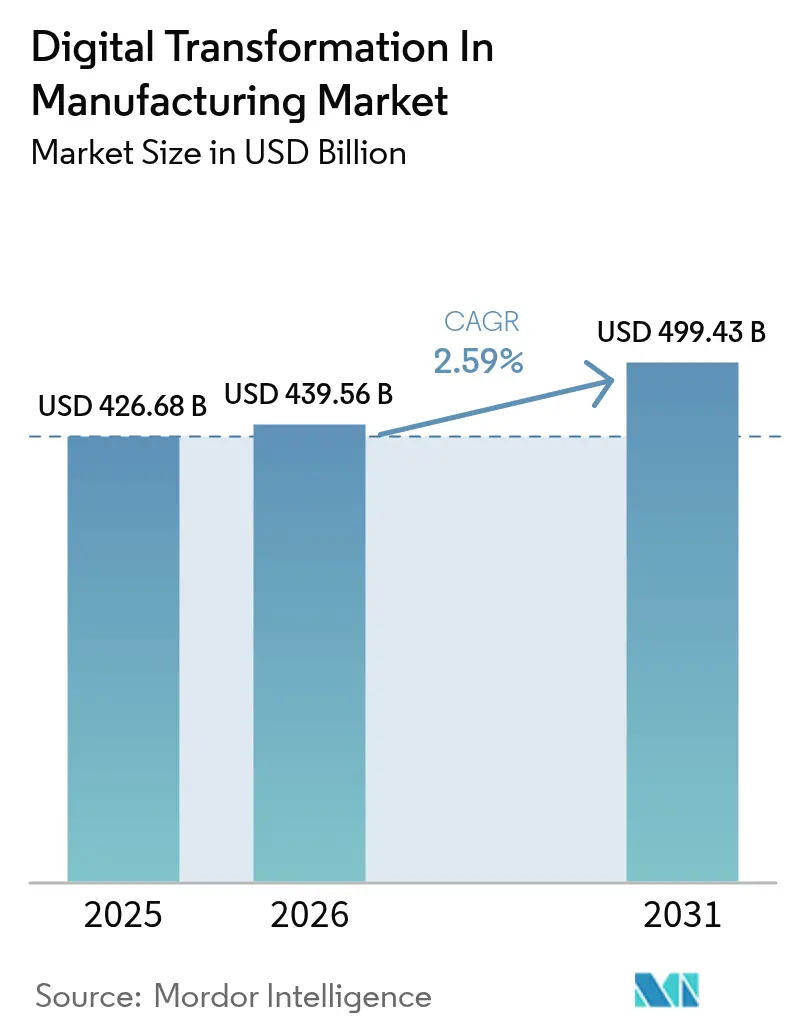

| Taille du Marché (2026) | 439.56 Milliards de dollars |

| Taille du Marché (2031) | 499.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.59% CAGR |

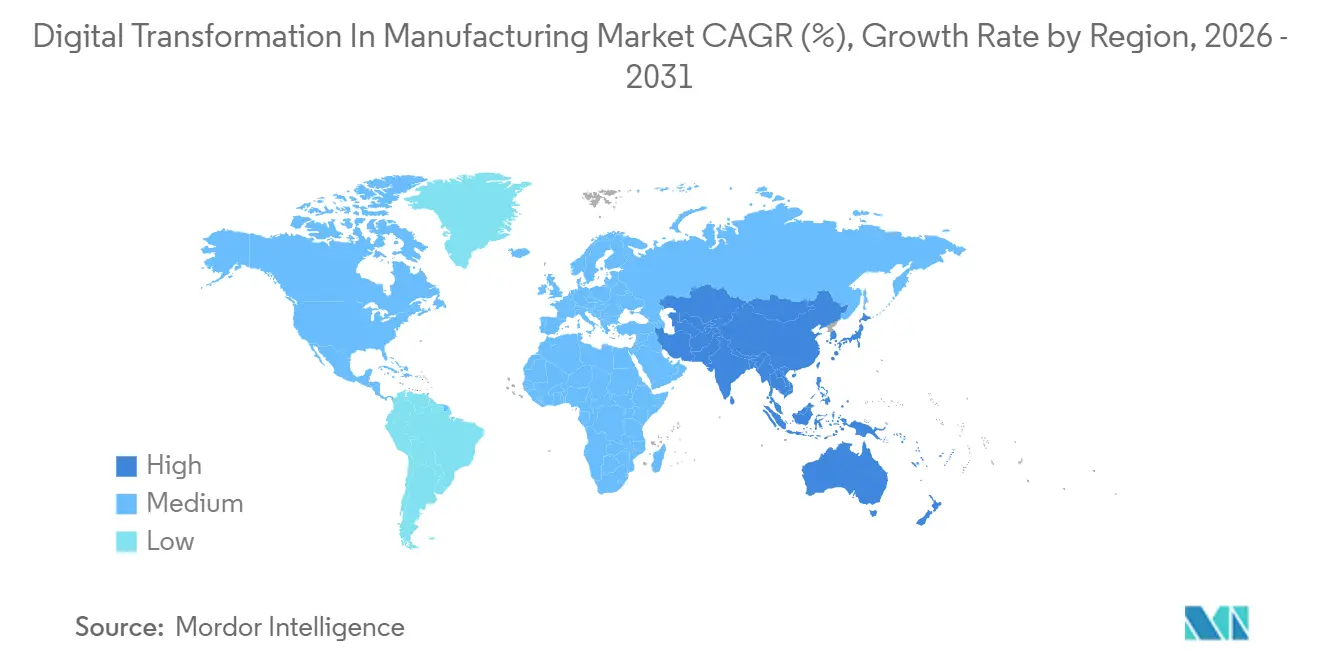

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Transformation Numérique dans la Fabrication par Mordor Intelligence

La taille du marché de la transformation numérique dans la fabrication est projetée à 426,68 milliards USD en 2025, 439,56 milliards USD en 2026, et devrait atteindre 499,43 milliards USD d'ici 2031, avec un CAGR de 2,59 % de 2026 à 2031. La croissance se modère car les usines passent de simples modernisations axées sur la connectivité à des installations greenfield complexes intégrant dès le départ la simulation, l'intelligence artificielle et la 5G privée. Les fournisseurs disposant de portefeuilles matériels et logiciels verticalement intégrés se différencient désormais par la configurabilité low-code plutôt que par des protocoles propriétaires, ce qui aide les fabricants à raccourcir les cycles de mise en œuvre et à limiter la dépendance aux fournisseurs. Les incitations public-privé qui conditionnent les versements à des objectifs de productivité tangibles accélèrent l'adoption initiale parmi les petites et moyennes entreprises, tandis que les règles de souveraineté des données en Europe et en Chine contraignent les grandes multinationales à concevoir des architectures multi-cloud. Enfin, le risque persistant de cybersécurité lié au vieillissement des automates programmables pousse les budgets au niveau des conseils d'administration vers des architectures zéro confiance et des programmes de remédiation continue.

Principaux Enseignements du Rapport

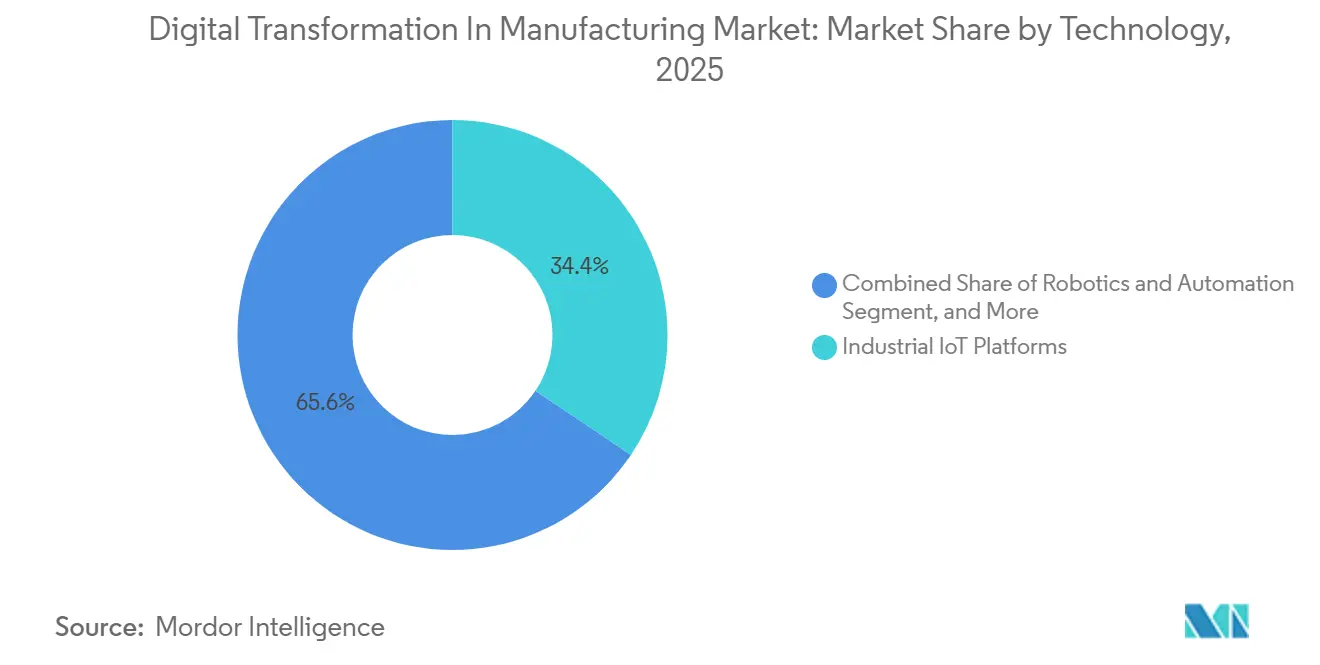

- Par type de technologie, les plateformes IoT industrielles ont dominé avec 34,42 % de la part du marché de la transformation numérique dans la fabrication en 2025. Les outils de jumeau numérique et de simulation devraient se développer à un CAGR de 3,47 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 56,91 % de la taille du marché de la transformation numérique dans la fabrication en 2025. Les configurations hybrides et en périphérie devraient croître à un CAGR de 4,82 % sur la période 2026-2031.

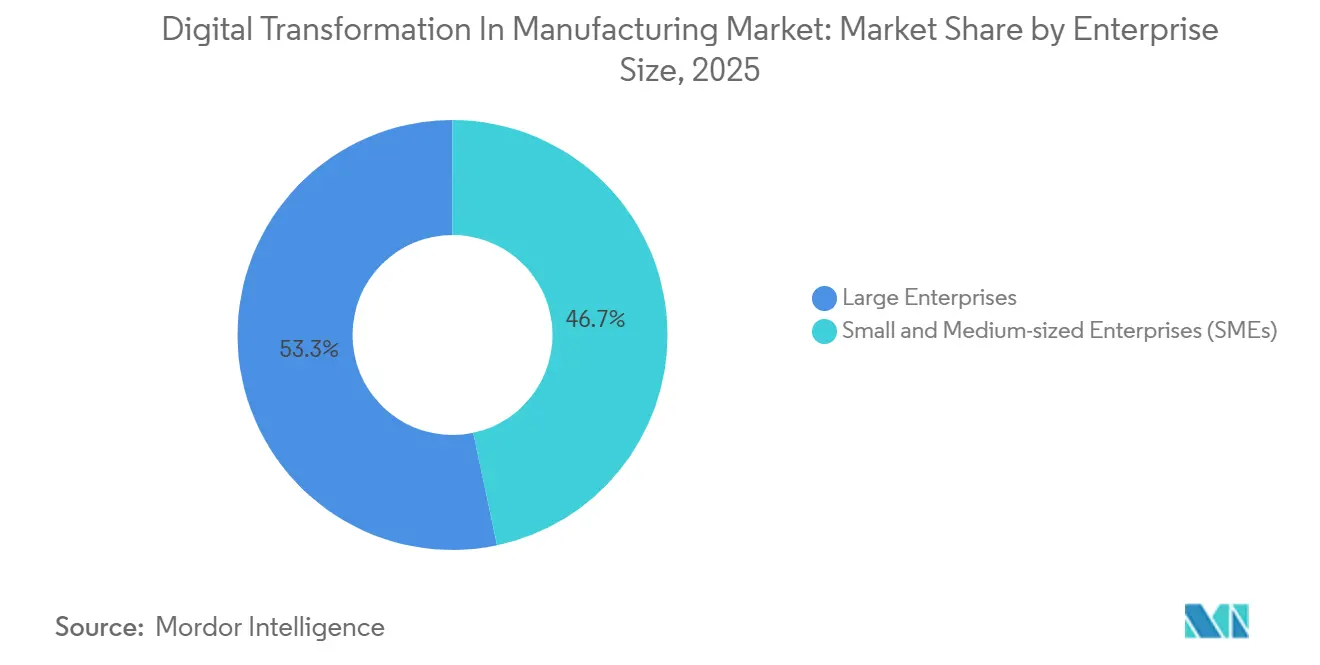

- Par taille d'entreprise, les grandes entreprises représentaient 53,32 % des dépenses de 2025, tandis que les petites et moyennes entreprises progressent à un CAGR de 3,31 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile a capté 28,83 % de la part des revenus en 2025, et l'électronique et les semi-conducteurs progressent à un CAGR de 3,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,41 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 3,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Transformation Numérique dans la Fabrication

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prolifération des Plateformes IoT Industrielles | +0.8% | Pôles mondiaux en Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition Rapide vers les MES Cloud-Natifs et le SaaS | +0.6% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Incitations Gouvernementales pour l'Industrie 4.0 | +0.5% | Chine, Inde, Corée du Sud, Allemagne, France, États-Unis, Canada | Moyen terme (2-4 ans) |

| Disponibilité des Réseaux 5G Privés | +0.4% | Précoce en Amérique du Nord et en Europe, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des Passeports Numériques de Produits | +0.3% | Porté par l'Europe, avec des retombées vers les exportateurs en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'Optimisation Inspirée du Quantique | +0.2% | Clusters de semi-conducteurs et d'aérospatiale aux États-Unis, à Taïwan, en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Plateformes IoT Industrielles

Les plateformes IoT industrielles intègrent désormais la maintenance prédictive et l'analyse qualité en ligne directement dans les cellules de production, réduisant les temps d'arrêt imprévus pour les producteurs automobiles et aérospatiaux jusqu'à 40 %.[1]BMW Group, "BMW Digital Factory Integration," bmwgroup.com Les constructeurs automobiles qui unifient robots, véhicules à guidage automatique et bancs d'essai sous un seul fil numérique ont réduit les changements de modèles de plusieurs semaines à quelques jours, libérant ainsi de la capacité pour des configurations personnalisées. La 5G privée supprime la latence qui obligeait autrefois les contrôleurs à rester câblés, faisant de l'IoT le système nerveux de facto des usines de nouvelle génération.[2]Hyundai-Samsung Private 5G Case, samsung.com Les premiers adoptants signalent des gains de rendement qui s'accumulent chaque trimestre, car les algorithmes de détection d'anomalies se réentraînent en continu sur les données de capteurs en flux. Les retardataires risquent des désavantages de coûts permanents à mesure que les instructions de travail numériques et les lignes auto-réparatrices deviennent des exigences d'approvisionnement standard.

Transition Rapide vers les Solutions MES Cloud-Natifs et SaaS

Les plateformes MES par abonnement remplacent les historiens et systèmes de supervision à forte intensité de capital, permettant aux planificateurs multi-sites de rééquilibrer la production via un navigateur plutôt qu'après des semaines de reconfiguration ERP.[3]SAP SE, "S/4HANA Cloud for Manufacturing," sap.com Plus d'un millier d'usines ont migré leur exécution principale vers le cloud en 2025, attirées par une tarification à l'usage bien inférieure aux licences perpétuelles de plusieurs centaines de milliers de dollars des suites héritées. Les contrôleurs virtualisés hébergés sur des avant-postes locaux permettent aux boucles critiques pour la sécurité de rester sur site, tandis que les tableaux de bord, l'entraînement des modèles d'apprentissage automatique et les portails fournisseurs s'adaptent élastiquement hors site. Ce modèle abaisse les barrières pour les petites et moyennes entreprises qui manquaient auparavant de centres de données ou d'équipes DevOps, nivelant le terrain de jeu sur le marché de la transformation numérique dans la fabrication.

Incitations Gouvernementales pour l'Adoption de l'Industrie 4.0

Les subventions ciblées et les crédits d'impôt conditionnent le soutien financier à la preuve du déploiement de l'Industrie 4.0, canalisant des milliards de dollars vers les capteurs, les passerelles en périphérie et les connecteurs cloud. Les programmes asiatiques mettent l'accent sur l'expansion des volumes de production, les fonds européens récompensent la conformité aux normes de souveraineté des données Gaia-X, et la législation nord-américaine se concentre sur le rapatriement des chaînes d'approvisionnement critiques. Bien que les objectifs diffèrent, chaque programme oblige les fournisseurs à fournir des améliorations mesurables de l'efficacité globale des équipements dans les dix-huit mois, stimulant la demande d'analyses plug-and-play et d'API ouvertes. Cependant, les exigences régionales divergentes contraignent les fabricants mondiaux à exploiter plusieurs piles technologiques, compliquant la maintenance et l'allocation des talents.

Disponibilité des Réseaux 5G Privés pour un Contrôle Ultra-Fiable à Faible Latence

La 5G privée à l'échelle de l'usine remplace des kilomètres d'Ethernet, supportant des lignes flexibles pouvant se réorganiser en quelques heures plutôt qu'en semaines. Les déploiements montrent des économies d'installation dépassant 3 millions USD par grand site et une latence inférieure à dix millisecondes pour les flottes coordonnées de robots mobiles. Des profils de réseau sensibles au temps stricts garantissent l'exécution des commandes d'évitement de collision même lors de pics de trafic, rendant les agencements sans câble viables pour la manutention de charges lourdes. Le déterminisme du réseau déverrouille également la réalité augmentée et l'IA en périphérie sur des plateformes mobiles, élargissant les cas d'usage adressables au sein du marché de la transformation numérique dans la fabrication.

Analyse de l'Impact des Freins*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénurie de Compétences dans la Convergence OT-IT | -0.5% | Mondiale, aiguë en Amérique du Nord et en Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités Croissantes en Cybersécurité | -0.4% | Sites brownfield en Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Clauses Propriétaires de Souveraineté des Données | -0.2% | Europe, Chine, retombées vers les multinationales | Long terme (≥ 4 ans) |

| Empreinte Carbone Cachée des Clusters HPC | -0.1% | Mondiale, réglementation la plus stricte en Europe et en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Compétences dans la Convergence OT-IT

Les fabricants manquent d'ingénieurs capables de coder en Python et de dépanner la logique ladder, allongeant les délais de projet jusqu'à deux ans. Les académies de formation diplôment des centaines de personnes alors que la demande se chiffre en milliers, faisant des talents la ressource la plus rare dans le secteur de la transformation numérique dans la fabrication. Le déficit creuse les écarts concurrentiels car les grandes entreprises financent des camps d'entraînement internes, tandis que les entreprises de taille intermédiaire doivent attendre les services professionnels des fournisseurs, ajoutant des coûts directs et des opportunités manquées. Les fournisseurs d'automatisation répondent avec des interfaces low-code, mais l'analyse en périphérie complexe nécessite toujours des spécialistes du domaine, de sorte que le capital humain reste le goulot d'étranglement.

Vulnérabilités Croissantes en Cybersécurité sur les Actifs Brownfield

Les contrôleurs hérités installés avant les normes d'authentification modernes se trouvent désormais sur des réseaux convergés, exposant les piles Modbus et EtherNet/IP non corrigées aux rançongiciels.[4]Honeywell International Inc., "Industrial Cybersecurity Report," honeywell.com Les volumes d'incidents ont bondi de près de cinquante pour cent d'une année sur l'autre, obligeant les usines à envisager une segmentation réseau coûteuse ou le remplacement complet des contrôleurs. Des outils de gestion automatisée des correctifs existent, mais leur adoption est en retard en raison des craintes que les temps d'arrêt ne perturbent les calendriers de livraison. Des cadres réglementaires tels que l'IEC 62443 transforment ce qui était autrefois facultatif en obligation de licence d'exploitation, réorientant les budgets discrétionnaires de l'innovation analytique vers l'hygiène cybernétique de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Technologie : Les Plateformes IoT Fournissent les Fondations tandis que les Jumeaux Numériques Gagnent en Vitesse

Les plateformes IoT industrielles ont capté 34,42 % de la part du marché de la transformation numérique dans la fabrication en 2025, soulignant leur position de première couche de connectivité reliant les capteurs d'atelier, les contrôleurs et les applications d'entreprise. Cette portion de la taille du marché de la transformation numérique dans la fabrication achemine les données machines en temps réel vers des lacs de données unifiés, permettant aux algorithmes de maintenance prédictive de réduire les temps d'arrêt imprévus de plusieurs points de pourcentage. L'adoption de l'IoT est désormais suffisamment large pour que la valeur incrémentale se déplace vers des applications d'ordre supérieur, ce qui explique pourquoi les outils de jumeau numérique et de simulation progressent à un CAGR de 3,47 % jusqu'en 2031. Les fabricants utilisent des répliques virtuelles pour tester les séquences d'assemblage sous contrainte, valider l'ergonomie et pré-entraîner des modèles d'apprentissage automatique avant que le matériel ne soit en place, réduisant les lancements de programmes de plusieurs mois à quelques semaines.

Les dépenses en robotique, fabrication additive et réalité augmentée restent significatives mais croissent plus lentement, car la plupart des premiers adoptants préfèrent extraire un rendement supplémentaire des cellules existantes plutôt que d'installer davantage de matériel. La cybersécurité, autrefois négligée, apparaît désormais dans les budgets d'investissement comme un poste distinct car chaque nouvel appareil élargit la surface de menace. Les processeurs en périphérie intégrés dans les systèmes de vision conservent des téraoctets d'images en local, réduisant les frais de bande passante et permettant des boucles de retour d'inspection en moins d'une seconde que l'œil humain ne peut égaler. Sur la fenêtre de prévision, les choix technologiques seront moins guidés par le nombre de fonctionnalités que par la fluidité avec laquelle chaque couche se connecte aux API ouvertes, afin que les futures mises à niveau puissent se faire sans réingénierie de l'ensemble de la pile.

Par Mode de Déploiement : Les Architectures Hybrides Transforment la Latence en Variable Gérable

Les installations sur site représentaient 56,91 % des dépenses en 2025, reflétant une préférence de longue date pour un contrôle strict des boucles critiques pour la sécurité et de la propriété intellectuelle. Cette domination s'érode à mesure que les configurations hybrides et en périphérie enregistrent le CAGR le plus rapide à 4,82 %, supprimant le choix binaire entre la réactivité au niveau de l'atelier et la scalabilité du cloud. Les équipes de production placent désormais le contrôle de mouvement déterministe sur des micro-centres de données à quelques mètres de la ligne, tout en entraînant des modèles d'apprentissage profond dans des régions hyperscale pendant la nuit. Cette architecture partagée réduit la bande passante de transfert d'images d'environ 80 % et permet aux fabricants de rester conformes aux clauses de souveraineté des données sans renoncer à la puissance analytique.

Les modèles purement cloud séduisent encore pour la collaboration avec les fournisseurs, les tableaux de bord énergétiques et les rapports de durabilité, où la latence en millisecondes n'est pas critique. La leçon pour les acheteurs est que le déploiement devient un exercice continu d'équilibrage des charges de travail plutôt qu'un pari d'infrastructure ponctuel. Les fournisseurs qui automatisent cette orchestration créent des avantages tangibles en termes de coûts et de performances, car le personnel de l'usine n'a plus besoin de gérer les adresses IP ou de démarrer des machines virtuelles lors des quarts de nuit du vendredi. À mesure que la 5G privée et les logiciels de contrôle conteneurisés arrivent à maturité, le marché de la transformation numérique dans la fabrication traitera la connectivité et l'emplacement de calcul comme des leviers pouvant être actionnés et réinitialisés chaque fois que les temps de cycle, les exigences réglementaires ou les gammes de produits changent.

Par Taille d'Entreprise : Le SaaS Abaisse la Barrière pour les Petites et Moyennes Entreprises

Les grandes entreprises ont capté 53,32 % des dépenses de 2025 grâce à leurs empreintes multi-sites et à leur capacité à financer des équipes d'analyse personnalisées. Cependant, les abonnements cloud-natifs tarifés à quelques dizaines de milliers permettent désormais aux usines de moins de 500 employés de se débarrasser des presse-papiers et des fiches papier. Ces packages SaaS regroupent capteurs, tableaux de bord et modèles de détection de défauts pré-entraînés, permettant aux superviseurs de numériser les instructions de travail en un week-end sans coder. Le résultat est un CAGR de 3,31 % pour les petites et moyennes entreprises, dépassant le taux d'expansion de leurs homologues plus grandes.

La démocratisation est également visible dans l'automatisation des processus robotiques qui décharge les tâches administratives répétitives pour une fraction d'un salaire à temps plein. Alors que les lacunes en compétences persistent, les interfaces low-code suppriment le besoin de maîtrise de Python ou de la logique ladder, permettant aux opérateurs d'ajuster les tableaux de bord en temps réel au lieu de soumettre des tickets informatiques. Les remises sur volume et l'influence des services professionnels inclinent encore les avantages d'approvisionnement vers les conglomérats, mais le terrain de jeu est plus équitable qu'il y a seulement deux ans. Dans le prochain cycle, les audits clients qui exigent la traçabilité numérique transformeront ces mises à niveau autrefois optionnelles en prérequis pour chaque niveau de la base d'approvisionnement.

Par Secteur d'Utilisation Final : L'Automobile Commande Toujours les Dépenses, les Semi-Conducteurs Donnent le Rythme

Les constructeurs automobiles ont généré 28,83 % des revenus de 2025 en synchronisant les modules de batteries, l'électronique de puissance et l'assemblage final sous des couches d'exécution unifiées. Les temps de cycle serrés obligent les usines à exploiter les données de couple en direct et l'analyse visuelle, transformant chaque poste en nœud IIoT qui alimente les systèmes de planification des ressources d'entreprise avec un statut seconde par seconde. Pendant ce temps, les usines d'électronique et de semi-conducteurs affichent le CAGR le plus rapide à 3,63 % car les ordonnanceurs inspirés du quantique sont désormais essentiels pour gérer la complexité combinatoire des étapes de plaquettes sub-3 nanomètres. Ces ordonnanceurs réallouent les lots à la volée, améliorant l'efficacité globale des équipements sans augmentation des effectifs.

Les lignes aérospatiales déploient des enregistrements ancrés sur la blockchain afin que les inspecteurs puissent vérifier la généalogie des pièces en quelques minutes, satisfaisant aux exigences strictes des régulateurs. Les lignes de conditionnement pharmaceutique équipent chaque blister et flacon de vérificateurs de codes-barres, comblant les lacunes avant l'entrée en vigueur de délais de sérialisation plus stricts. Les usines agroalimentaires câblent les portes de stockage frigorifique avec des sondes de température qui déclenchent des alertes lorsque les compresseurs s'écartent des spécifications, prévenant les pertes et protégeant les marges étroites. Dans tous les secteurs verticaux, les acheteurs montrent une volonté de financer des mises à niveau lorsque la période de retour sur investissement se situe dans les deux exercices fiscaux, et ce seuil s'applique désormais aux analyses avancées tout autant qu'à l'automatisation traditionnelle.

Analyse Géographique

L'Asie-Pacifique affiche la croissance annuelle la plus élevée à 3,54 % alors que Pékin et New Delhi canalisent 57 milliards USD d'incitations vers les fournisseurs nationaux d'IoT et d'analyse. Les subventions chinoises imposent l'approvisionnement en piles locales, favorisant des écosystèmes parallèles autour de Huawei et d'Alibaba Cloud et remodelant la dynamique concurrentielle du marché de la transformation numérique dans la fabrication. Les versements indiens récompensent la certification ISO 9001 liée à la qualité basée sur les capteurs, attirant les petits fabricants de composants vers les plateformes de données. Le Japon et la Corée du Sud se concentrent sur la robotique et l'automatisation des semi-conducteurs en amont, tandis que les pôles électroniques d'Asie du Sud-Est exigent une traçabilité numérique de bout en bout pour remporter des commandes européennes.

L'Amérique du Nord conserve 38,41 % des ventes de 2025 grâce aux premiers adoptants dans les véhicules électriques et l'aérospatiale et à la présence des trois plus grands clouds hyperscale. Les gigafactories américaines coordonnent déjà des milliers de robots mobiles autonomes via la 5G privée, et les subventions fédérales d'efficacité énergétique orientent les usines vers l'IA en périphérie qui réduit les pics de consommation électrique. Le Canada pilote des jumeaux numériques pour l'assemblage de batteries, et le Mexique attire des fournisseurs délocalisés à proximité qui ont besoin d'une visibilité en temps réel pour garantir des fenêtres de livraison de deux heures.

L'Europe se situe entre adoption rapide et friction réglementaire. La règle du Passeport Numérique de Produit, applicable en 2027, oblige les producteurs de batteries et de textiles à intégrer une sérialisation immuable, accélérant la migration vers des clouds prêts pour la blockchain tout en fragmentant les analyses entre des zones souveraines en matière de données. Les bons Manufacturing-X de 140 millions EUR (158 millions USD) de l'Allemagne subventionnent la moitié des coûts de plateforme pour les petites entreprises, la France finance l'automatisation de l'inspection aérospatiale, et le Royaume-Uni offre un allègement fiscal de vingt-cinq pour cent sur la robotique. L'Amérique du Sud concentre ses dépenses au Brésil et en Argentine dans les chaînes automobiles et alimentaires, tandis que le Moyen-Orient finance des usines intelligentes greenfield via des canaux de fonds souverains. Les projets pilotes en Afrique restent modestes, mais les investissements croissants dans la stabilité de l'alimentation électrique pourraient débloquer des programmes plus larges plus tard dans la décennie.

Paysage Concurrentiel

Le marché de la transformation numérique dans la fabrication reste modérément fragmenté, les dix plus grands fournisseurs détenant ensemble environ 45 % des revenus de 2026. Siemens et Schneider Electric se distinguent par des portefeuilles de bout en bout qui regroupent automates programmables, appareils en périphérie et analyses cloud, permettant des déploiements sous contrat unique qui séduisent les multinationales averses au risque. Microsoft, AWS et Google poussent la stratégie inverse en banalisant l'ingestion, le stockage et les plateformes d'apprentissage automatique, laissant la valeur spécifique au domaine aux écosystèmes d'éditeurs de logiciels indépendants. Des start-ups telles que Tulip Interfaces et UiPath exploitent cette ouverture en proposant des outils sans code que les opérateurs peuvent déployer sans attendre un intégrateur, érodant les flux de revenus traditionnels des services professionnels.

Les mouvements stratégiques de 2025 illustrent la course à la possession des couches logicielles à plus forte marge. Siemens a promis 450 millions USD pour intégrer l'ordonnancement inspiré du quantique dans sa plateforme Xcelerator, se positionnant pour les usines de semi-conducteurs de nouvelle génération qui ne peuvent pas atteindre leurs objectifs de rendement avec des algorithmes classiques. Rockwell Automation a intégré Plex Systems dans FactoryTalk, créant une suite cloud-périphérie qui raccourcit les délais de mise en œuvre pour les fournisseurs automobiles de rang 1 jonglant avec des fenêtres juste-en-séquence. ABB a acquis une participation majoritaire dans un spécialiste allemand de l'IA en périphérie, intégrant l'intelligence de planification de trajectoire directement dans les entraînements de robots afin que les clients puissent réduire le temps de mise en service sans installer de serveurs supplémentaires.

L'interopérabilité plutôt que le nombre brut de fonctionnalités décide désormais de nombreuses transactions, car les fabricants craignent un verrouillage de la pile technologique qui pourrait devenir coûteux lorsque les réglementations changent. Les fournisseurs répondent en rejoignant des groupes de travail et en publiant des API ouvertes, même s'ils déposent des brevets sur les méthodes d'optimisation et les heuristiques d'efficacité énergétique. Les accréditations de conformité influencent également les décisions d'achat ; les fournisseurs qui arrivent avec des lettres d'audit IEC 62443 ou ISO 9001 en main raccourcissent les cycles de vente de plusieurs mois. Ce champ de bataille en mutation favorise les entreprises capables d'équilibrer ouverture, garanties de cybersécurité et innovation rapide, suggérant que les écosystèmes de partenariats pèseront autant que les feuilles de route produits lorsque les parts de marché seront disputées au cours des cinq prochaines années.

Leaders du Secteur de la Transformation Numérique dans la Fabrication

Cisco Systems Inc.

Microsoft Corporation

Intel Corporation

IBM Corporation

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Siemens a annoncé une expansion de 450 millions USD de sa plateforme Xcelerator pour inclure un ordonnancement inspiré du quantique réduisant le temps de cycle des semi-conducteurs jusqu'à quinze pour cent.

- Décembre 2025 : Rockwell Automation a finalisé l'intégration de Plex Systems, signant quatre-vingt-sept nouveaux clients automobiles de rang 1 pour sa suite d'exécution cloud-périphérie unifiée.

- Novembre 2025 : Schneider Electric a lancé EcoStruxure Automation Expert 2.0, virtualisant les contrôleurs et réduisant la mise en service de quarante pour cent dans les usines alimentaires européennes.

- Octobre 2025 : Microsoft et BMW ont étendu Azure IoT et HoloLens 2 à trente et une usines, réduisant le temps moyen de réparation de trente-huit pour cent.

Portée du Rapport Mondial sur le Marché de la Transformation Numérique dans la Fabrication

Le marché de la transformation numérique dans la fabrication est défini sur la base des revenus générés par les technologies telles que la robotique, l'IoT, l'impression 3D et la fabrication additive, la cybersécurité et l'intelligence artificielle, utilisées à l'échelle mondiale. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les sources primaires. Le marché couvre également les principaux facteurs impactant la croissance du marché en termes de moteurs et de contraintes.

Le Rapport sur le Marché de la Transformation Numérique dans la Fabrication est segmenté par Type de Technologie (Plateformes IoT Industrielles, Robotique et Automatisation, Fabrication Additive et Impression 3D, Jumeau Numérique et Simulation, Solutions de Cybersécurité, MES Cloud, IA et Analyse Avancée, Réalité Augmentée et Virtuelle, Infrastructure de Calcul en Périphérie, Autres Types de Technologies), Mode de Déploiement (Sur Site, Cloud, Hybride et Périphérie), Taille d'Entreprise (Grandes Entreprises, PME), Secteur d'Utilisation Final (Automobile, Aérospatiale et Défense, Électronique et Semi-Conducteurs, Produits Chimiques et Matériaux, Alimentation et Boissons, Produits Pharmaceutiques et Dispositifs Médicaux, Machines Lourdes et Équipements Industriels, Biens de Consommation, Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plateformes IoT Industrielles |

| Robotique et Automatisation |

| Fabrication Additive et Impression 3D |

| Jumeau Numérique et Simulation |

| Solutions de Cybersécurité |

| Systèmes d'Exécution de Fabrication Cloud |

| Intelligence Artificielle et Analyse Avancée |

| Réalité Augmentée et Virtuelle |

| Infrastructure de Calcul en Périphérie |

| Autres Types de Technologies |

| Sur Site |

| Cloud |

| Hybride et Périphérie |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Automobile |

| Aérospatiale et Défense |

| Électronique et Semi-Conducteurs |

| Produits Chimiques et Matériaux |

| Alimentation et Boissons |

| Produits Pharmaceutiques et Dispositifs Médicaux |

| Machines Lourdes et Équipements Industriels |

| Biens de Consommation |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Technologie | Plateformes IoT Industrielles | |

| Robotique et Automatisation | ||

| Fabrication Additive et Impression 3D | ||

| Jumeau Numérique et Simulation | ||

| Solutions de Cybersécurité | ||

| Systèmes d'Exécution de Fabrication Cloud | ||

| Intelligence Artificielle et Analyse Avancée | ||

| Réalité Augmentée et Virtuelle | ||

| Infrastructure de Calcul en Périphérie | ||

| Autres Types de Technologies | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride et Périphérie | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Aérospatiale et Défense | ||

| Électronique et Semi-Conducteurs | ||

| Produits Chimiques et Matériaux | ||

| Alimentation et Boissons | ||

| Produits Pharmaceutiques et Dispositifs Médicaux | ||

| Machines Lourdes et Équipements Industriels | ||

| Biens de Consommation | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la transformation numérique dans la fabrication en 2026 ?

Le marché est évalué à 499,88 milliards USD en 2026 et devrait croître rapidement jusqu'en 2031.

Quel est le CAGR attendu pour les initiatives de transformation numérique dans la fabrication ?

Un CAGR de 13,61 % est projeté pour la période 2026-2031.

Quel segment technologique détient actuellement la plus grande part ?

Les plateformes IoT industrielles sont en tête avec 34,41 % de part en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 14,16 % jusqu'en 2031.

Quel segment affiche la croissance la plus rapide parmi les secteurs d'utilisation final ?

L'électronique et les semi-conducteurs progressent à un CAGR de 13,82 %.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché obtient un score de 5 sur une échelle de concentration de 1 à 10, reflétant une fragmentation modérée.

Dernière mise à jour de la page le: