Taille et parts du marché des biens numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

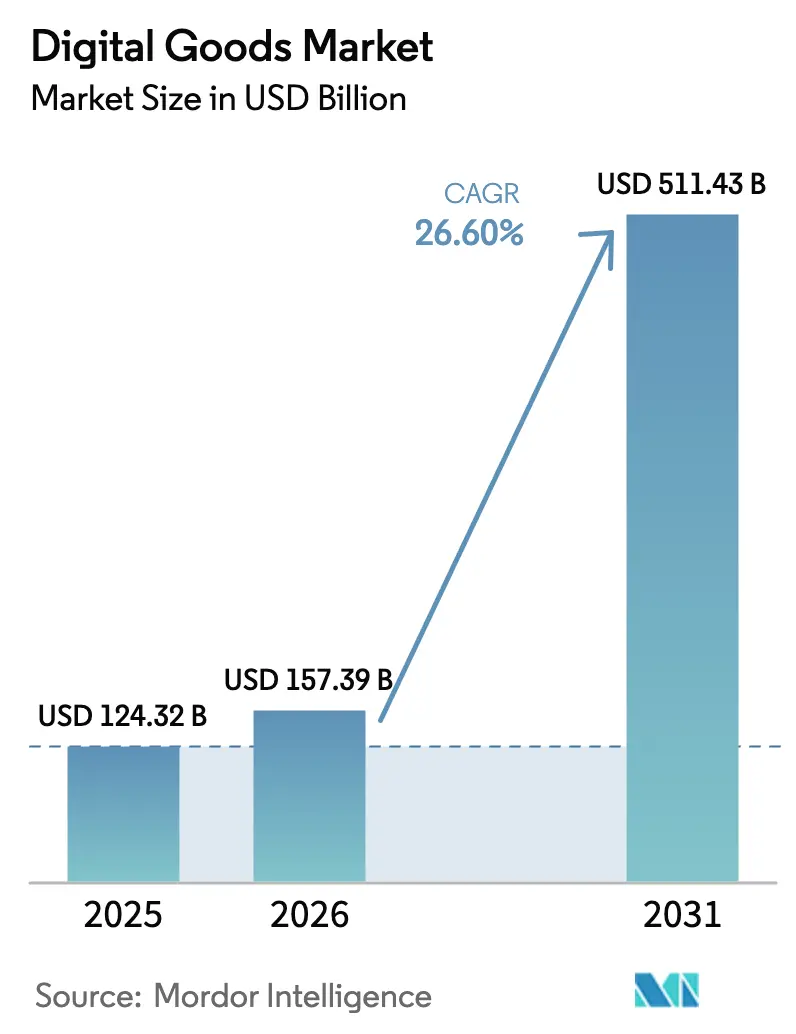

| Taille du Marché (2026) | 157.39 Milliards de dollars |

| Taille du Marché (2031) | 511.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.60% CAGR |

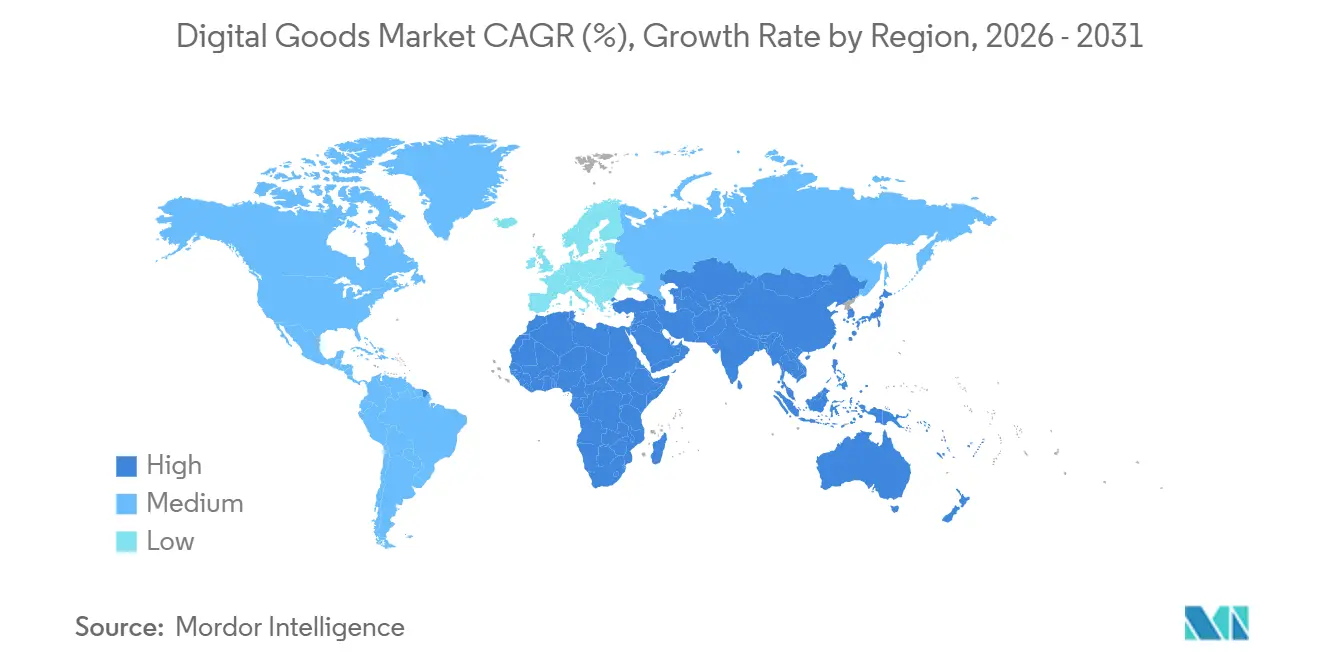

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biens numériques par Mordor Intelligence

La taille du marché des biens numériques était évaluée à 124,32 milliards USD en 2025 et devrait croître de 157,39 milliards USD en 2026 pour atteindre 511,43 milliards USD d'ici 2031, à un CAGR de 26,60 % au cours de la période de prévision (2026-2031). La pénétration rapide des smartphones, les jeux en nuage axés sur le cloud et la monétisation croissante des écosystèmes portés par les créateurs élargissent les sources de revenus dans les domaines du divertissement, de l'éducation et des contenus de productivité. La réglementation qui abaisse les barrières des boutiques d'applications attire de nouveaux entrants tout en contraignant les acteurs établis à repenser leurs structures de commissions, notamment dans l'Union européenne. Les modèles de propriété basés sur la blockchain, tels que les jetons non fongibles, ouvrent des opportunités d'échanges secondaires et redéfinissent les calculs de valeur à vie des actifs numériques. Enfin, les offres groupées des opérateurs télécoms dans les économies à prédominance mobile accélèrent l'adoption payante dans des régions qui s'appuyaient autrefois sur des contenus financés par la publicité ou piratés.

Points clés du rapport

- Par type, les jeux en ligne et les biens virtuels ont capturé 37,45 % de la part du marché des biens numériques en 2025 ; le segment devrait se développer à un CAGR de 28,9 % jusqu'en 2031.

- Par modèle de paiement, les abonnements détenaient 56,20 % de la part du marché des biens numériques en 2025, tandis que les modèles de paiement alternatifs devraient croître à un CAGR de 30,1 % jusqu'en 2031.

- Par appareil, les smartphones et tablettes représentaient 62,10 % de la taille du marché des biens numériques en 2025, tandis que la catégorie des autres appareils devrait progresser à un CAGR de 24,6 %.

- Par genre, les consommateurs masculins représentaient 51,30 % de la taille du marché des biens numériques en 2025 ; le segment des autres genres progresse à un CAGR de 30,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 32,40 % en 2025, et l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 26,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biens numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption explosive du mobile en premier dans l'Asie-Pacifique émergente | +6.8% | Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Monétisation des marchés de l'économie des créateurs (par exemple, jetons non fongibles, pourboires intégrés aux applications) | +6.0% | Mondial, avec une concentration en Amérique du Nord et en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Les jeux en nuage et le jeu multiplateforme catalysent les achats intégrés aux jeux | +5.5% | Amérique du Nord, Europe, Asie de l'Est | Court terme (≤ 2 ans) |

| Regroupement de la diffusion audio avec des modules complémentaires de podcasts et de livres audio | +4.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire en faveur des livres électroniques dans l'éducation numérique K-12 en Amérique du Nord et dans les pays nordiques | +4.1% | Amérique du Nord, pays nordiques | Long terme (≥ 4 ans) |

| Modèles d'abonnement groupés avec les opérateurs télécoms stimulant l'adoption au Moyen-Orient et en Afrique | +3.3% | Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption explosive du mobile en premier dans l'Asie-Pacifique émergente

La forte progression de la possession de smartphones a placé 3,1 milliards d'abonnés mobiles — soit 72 % de la population régionale — en ligne d'ici 2025. [1] GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com La facturation par opérateur sans friction permet aux nouveaux clients d'acheter des jeux premium, de la musique et des applications d'apprentissage sans carte de crédit, améliorant les taux de conversion pour les éditeurs locaux et mondiaux. Les plateformes de diffusion proposent des micro-offres à prix réduit adaptées aux différents niveaux de revenus disponibles, tandis que les contenus courts optimisés pour les environnements à faible bande passante limitent le taux d'attrition. Des développeurs régionaux tels que Tencent localisent les scénarios et les offres de paiement, ancrant davantage le mobile dans les habitudes médiatiques quotidiennes. À mesure que la 5G se déploie en Indonésie, en Inde et aux Philippines, une bande passante plus élevée catalyse la migration des titres occasionnels vers des expériences AAA livrées par le cloud, augmentant le revenu moyen par utilisateur payant.

Monétisation des marchés de l'économie des créateurs

Les plateformes directes aux fans permettent désormais aux moddeurs de jeux vidéo, aux podcasteurs et aux formateurs indépendants de conserver une plus grande part des revenus. Dans le domaine du jeu vidéo, les micro-transactions génèrent déjà la majorité des revenus des éditeurs, et les fonctionnalités de pourboire sur les portails de diffusion en direct élargissent les gains des créateurs individuels. Les jetons non fongibles garantissent une propriété numérique vérifiable et permettent un suivi perpétuel des redevances, ce qui encourage les artistes à émettre des objets de collection en édition limitée qui prennent de la valeur sur les marchés secondaires. Les grands labels discographiques ont commencé à accorder des licences sur des fragments de catalogue pour des ventes de propriété fractionnée, diversifiant ainsi leurs revenus au-delà des redevances de diffusion. Alors que la génération Z privilégie l'authenticité, les marques co-créent des marchandises intégrées aux applications aux côtés d'influenceurs, générant des dépenses supplémentaires sans budgets d'acquisition d'utilisateurs importants.

Les jeux en nuage et le jeu multiplateforme catalysent les achats intégrés aux jeux

Les serveurs de périphérie combinés aux réductions de latence de la 5G suppriment les obstacles matériels, permettant aux smartphones de milieu de gamme d'exécuter des titres de qualité console. La progression multiplateforme signifie qu'un article cosmétique acheté sur mobile apparaît instantanément sur PC ou console, augmentant l'intention d'achat. Le jeu coopératif représentait 46 % des exemplaires vendus sur Steam en 2024. [2]devtodev, "Game Market Overview," devtodev.com Les éditeurs exploitent cet engagement en proposant des passes saisonniers qui regroupent des skins, des bonus d'expérience et des accès à des événements, générant des arcs de revenus prévisibles. Les fabricants de matériel répondent avec des manettes Bluetooth conçues pour les services en nuage, facilitant davantage l'intégration. Le modèle augmente la valeur à vie car les joueurs investissent en continu plutôt que dans des titres en boîte uniques.

Regroupement de la diffusion audio avec des modules complémentaires de podcasts et de livres audio

Les revenus publicitaires des podcasts ont bondi de 26,4 % en 2024, [3] Insider Radio, "Podcast Ad Spend Accelerates," insideradio.com dépassant 2 milliards USD. Les services musicaux répondent en intégrant des livres audio et des contenus parlés exclusifs dans des abonnements uniques, augmentant le revenu moyen par utilisateur. Le regroupement réduit le taux d'attrition car les auditeurs passent facilement d'un format à l'autre lors des trajets, des séances d'entraînement et des activités domestiques. L'insertion dynamique de publicités combinée aux données utilisateurs propriétaires améliore le ciblage, augmentant les CPM pour les annonceurs. Les labels expérimentent des préventes de concerts groupées dans les applications de diffusion, créant un effet d'entraînement qui relie les revenus enregistrés et les revenus en direct. Le modèle positionne les plateformes audio comme des destinations de divertissement complètes plutôt que comme de simples bibliothèques musicales de commodité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lassitude des consommateurs face à l'accumulation d'abonnements dans les marchés de l'OCDE | -4.9% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Contrôle croissant des commissions des boutiques d'applications et obligations de facturation alternative | -4.1% | Mondial, avec une concentration dans l'UE et aux États-Unis | Moyen terme (2 à 4 ans) |

| La recrudescence du piratage dans les bibliothèques numériques « illimitées » freine le marché | -3.3% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| La fragmentation des normes d'actifs numériques entrave la portabilité multiplateforme | -2.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lassitude des consommateurs face à l'accumulation d'abonnements dans les marchés de l'OCDE

Le ménage américain moyen dépense 924 USD par an en abonnements médias, ce qui pousse 33 % des consommateurs à envisager des réductions. Les ménages jonglent avec jusqu'à quatre services vidéo ou de jeux, amplifiant la perception de chevauchement et stimulant le taux d'attrition. Les super-offres groupées d'agrégateurs refont leur apparition, mais la baisse des prix par service comprime les marges à moins que des modèles basés sur l'utilisation ne compensent la perte de revenus. Les programmes de fidélité intégrant des bons commerciaux montrent des signes précoces de succès dans la limitation des résiliations. Néanmoins, les consommateurs à la recherche de valeur migrent vers des niveaux financés par la publicité, réduisant les flux de trésorerie immédiats, même si cela ouvre de nouveaux inventaires publicitaires pour les plateformes.

Contrôle croissant des commissions des boutiques d'applications et obligations de facturation alternative

La loi sur les marchés numériques de l'UE oblige les contrôleurs d'accès à autoriser les liens de paiement externes. Le cadre de conformité d'Apple facture toujours des frais de service, mais les développeurs gèrent désormais les taxes, les remboursements et la sécurité, augmentant les coûts opérationnels. Des poursuites judiciaires parallèles aux États-Unis intensifient l'incertitude, retardant les feuilles de route produits qui reposent sur les achats intégrés aux applications. Les prestataires de services de paiement voient une opportunité de signer des accords directs, mais doivent également assumer la responsabilité du filtrage des fraudes. À court terme, les consommateurs font face à plusieurs flux de paiement, ce qui pourrait nuire aux taux de conversion ; à long terme, la réduction des frais de plateforme pourrait élargir les marges pour les créateurs de contenu qui développent leurs propres systèmes de facturation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les jeux en ligne maintiennent leur leadership dans un contexte de convergence des contenus

Les jeux en ligne et les biens virtuels ont généré le plus grand bassin de revenus, détenant 37,45 % de la part du marché des biens numériques en 2025. Le segment devrait se développer à un CAGR de 28,9 %, garantissant qu'il reste le principal moteur de croissance du marché des biens numériques. Les éditeurs misent davantage sur les titres en service en direct qui diffusent des contenus saisonniers, ce qui répartit les coûts de développement sur des fenêtres pluriannuelles et augmente les dépenses moyennes par utilisateur. Les ligues d'esports élargissent les audiences qui s'engageaient auparavant uniquement via le visionnage passif, transformant l'engouement des fans en adoption de micro-transactions. L'IA générative accélère la conception de niveaux et la création de personnages, raccourcissant les délais de mise sur le marché et libérant les studios pour tester des récits de niche. L'approbation réglementaire du commerce transfrontalier d'objets virtuels en Corée du Sud signale de nouveaux canaux de liquidité pour les skins et les objets de collection, reflétant potentiellement une activité secondaire de type marché boursier. L'intensité concurrentielle du segment augmente à mesure que les acteurs établis des consoles portent leurs anciens catalogues vers des services en nuage, ciblant les joueurs mobiles qui n'ont jamais possédé de matériel dédié. Les développeurs explorent également des tarifications dynamiques qui s'adaptent à la parité de pouvoir d'achat régionale, renforçant la monétisation dans les économies émergentes sans provoquer d'arbitrage.

Les segments complémentaires convergent autour de la narration interactive. Les plateformes de musique numérique accordent des licences sur les bandes sonores de jeux en tant que listes de lecture exclusives, tandis que les éditeurs de livres audio expérimentent des formats à choix multiples qui exploitent les récits à embranchements familiers aux joueurs. Ces expériences multimédias alimentent des offres groupées qui améliorent la rétention dans tous les secteurs verticaux. À mesure que les créateurs reconditionneront des actifs dans des environnements de réalité mixte, les propriétaires de propriété intellectuelle pourront amortir les dépenses de développement dans plusieurs catégories, renforçant l'effet d'entraînement qui sous-tend le marché des biens numériques au sens large.

Par modèle de paiement : les abonnements restent dominants mais les alternatives progressent rapidement

Les abonnements contrôlaient 56,20 % du marché des biens numériques en 2025, reflétant leur attrait en termes de revenus récurrents stables pour les investisseurs et les opérateurs. L'économie des abonnements a connu une croissance de 435 % au cours de la dernière décennie, et au rythme actuel, la taille du marché des biens numériques liée aux abonnements devrait dépasser 3 000 milliards USD en 2025. Les forfaits familiaux, les réductions étudiantes et les essais groupés avec les appareils abaissent tous les barrières à l'entrée, alimentant à leur tour les effets de réseau pour les fonctionnalités sociales et en nuage. Cependant, les marchés émergents présentent des comportements différents : les crédits de portefeuille prépayés et la facturation par opérateur télécoms permettent aux consommateurs de tester des niveaux premium sans contrats à long terme. Les modèles de paiement alternatifs — notamment le paiement à l'utilisation, les licences à vie et les micro-transactions dynamiques — devraient dépasser les abonnements avec un CAGR de 30,1 %, réduisant progressivement la part de ces derniers. Les interventions réglementaires qui imposent des flux de résiliation transparents limitent également les défenses contre le taux d'attrition involontaire, poussant les plateformes à optimiser les calendriers de publication de contenu autour des cycles de renouvellement.

Les stablecoins et l'accès par jeton font leur entrée dans l'usage courant au sein des jeux et des objets de collection. Ces options basées sur la blockchain permettent une portée mondiale sans les réseaux de cartes traditionnels, réduisant les frais de règlement et améliorant l'accessibilité transfrontalière. Certains éditeurs distribuent désormais des contenus d'essai dans des portefeuilles cryptographiques, générant des coûts d'acquisition quasi nuls dans les communautés familiarisées avec le Web3. La diversité des paiements positionne finalement le marché des biens numériques pour répondre à des préférences de consommateurs hétérogènes plutôt que de se limiter à un seul paradigme de facturation.

Par appareil : le mobile étend sa portée tandis que les nouveaux facteurs de forme gagnent du terrain

Les smartphones et tablettes représentaient 62,10 % des revenus du marché des biens numériques en 2025. Le temps d'écran mobile quotidien dépasse quatre heures dans de nombreuses économies, ancrant les entonnoirs de découverte pour les jeux, la musique, les livres électroniques et les outils de productivité. L'authentification biométrique intégrée et les portefeuilles en un clic réduisent les frictions lors du paiement, poussant les taux de conversion moyens au-dessus des références de bureau. La taille du marché des biens numériques attribuable aux écrans mobiles devrait continuer à s'élargir à mesure que le calcul en nuage activé par la 5G diffuse des visuels de qualité console sans silicium embarqué, réduisant l'écart de performance entre les niveaux de smartphones.

La catégorie des autres appareils, englobant les téléviseurs intelligents, les objets connectés, les voitures connectées et les casques de réalité mixte, devrait afficher un CAGR de 24,6 %, ajoutant une portée supplémentaire significative d'ici 2031. Les utilisateurs de montres intelligentes achètent déjà des contenus de méditation et des livres audio adaptés à des sessions courtes et consultables d'un coup d'œil. Les systèmes d'infodivertissement embarqués regroupent des jeux et des applications de diffusion pour les passagers, formant un point de contact d'abonnement supplémentaire. Les casques de classe Vision Pro, malgré un volume d'unités limité, affichent des prix premium qui gonflent les valeurs moyennes des transactions, illustrant comment le matériel diversifié ouvre de nouveaux contextes de consommation. La synchronisation transparente des profils maintient les utilisateurs engagés sur tous les écrans, renforçant davantage la valeur à vie pour le marché des biens numériques.

Par genre : les stratégies d'inclusion élargissent les dépenses adressables

Les consommateurs masculins représentaient 51,30 % des revenus en 2025, héritage des premières données démographiques du jeu vidéo. Néanmoins, des taux de participation égaux entre hommes et femmes dans le jeu vidéo aux États-Unis démontrent que le plafond est artificiel plutôt que structurel. Les studios investissent désormais dans des outils de modération robustes et une représentation diversifiée des personnages, visant à créer des communautés sûres qui élargissent l'engagement. Les principes de conception inclusive sont corrélés à des durées de session plus longues et à une plus grande propension à acheter des articles cosmétiques chez les utilisatrices, compensant partiellement l'écart de dépenses historique.

Le segment des autres genres, couvrant les identités non binaires et fluides, enregistre la croissance la plus rapide avec un CAGR de 30,85 %. Les marques qui représentent authentiquement les communautés LGBTQ+ bénéficient de métriques de fidélité élevées ; 40 % de la génération Z considèrent l'inclusivité comme un facteur d'achat. À mesure que les préférences linguistiques et les options de personnalisation des avatars s'élargissent, cette cohorte traduit la visibilité en transactions soutenues dans tous les types de contenus. La convergence de l'audio social et de la mode numérique permet aux utilisateurs d'exprimer leur identité au-delà des cadres binaires traditionnels, encourageant des dépenses supplémentaires dans les environnements virtuels. Il en résulte une augmentation structurelle de l'audience totale adressable pour le marché des biens numériques, soulignant l'inclusivité à la fois comme un impératif social et une opportunité commerciale.

Analyse géographique

L'Amérique du Nord a généré 32,40 % des revenus de 2025, soutenue par un revenu disponible élevé et un haut débit omniprésent. Quatre-vingt-trois pour cent des ménages américains s'abonnent à au moins un service de vidéo à la demande, et les portefeuilles numériques ont traité 31 % de transactions supplémentaires en 2023 par rapport à l'année précédente. Le contrôle antitrust, illustré par la poursuite du Département de justice de 2024 ciblant Apple, pourrait ouvrir des canaux de distribution supplémentaires à mesure que l'exclusivité des plateformes s'assouplit, entraînant une plus grande concurrence sur les prix et potentiellement des barrières à l'entrée plus faibles pour les créateurs de niveau intermédiaire.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 26,9 % jusqu'en 2031. L'industrie du jeu vidéo en Chine a généré 147,26 milliards CNY (20,7 milliards USD) de ventes en 2024, dont 73,01 % provenaient de formats mobiles. Les super-applications régionales intègrent paiements, flux sociaux et diffusion, cimentant la fidélisation des utilisateurs et augmentant les coûts de changement. L'Interface de paiement unifiée de l'Inde traite plus de 10 milliards de transactions mensuelles, illustrant comment les règlements en temps réel permettent des modèles basés sur les micro-transactions. Les partenariats avec les opérateurs télécoms qui regroupent des passes de jeux avec des forfaits de données compriment davantage les coûts d'acquisition dans les segments sensibles aux prix d'Asie du Sud-Est, élargissant le marché des biens numériques.

L'Europe équilibre opportunité et complexité réglementaire. La loi sur les marchés numériques introduit des droits de chargement latéral, réduisant les commissions des boutiques tout en imposant des charges de conformité en matière de sécurité et de confidentialité. Les espèces représentaient encore 52 % des dépenses aux points de vente en 2024, mais la part des transactions en ligne est passée à 21 %, signalant un changement comportemental accéléré. Les gouvernements nordiques financent l'adoption des manuels électroniques dans les programmes K-12, propulsant les formats de lecture numérique. Pendant ce temps, des règles strictes de protection des données contraignent les éditeurs à adopter des analyses anonymisées, retardant le déploiement des fonctionnalités mais préservant la confiance des consommateurs — une monnaie essentielle sur le marché des biens numériques.

L'Amérique latine présente une démographie jeune et un fort taux d'adoption des médias sociaux, soutenant une prévision de croissance du commerce électronique de 22 % entre 2023 et 2026. Le réseau de paiement instantané Pix du Brésil a traité plus de transactions en 2024 que les cartes de crédit et de débit combinées, permettant des achats inférieurs à 1 USD qui sous-tendent les modèles de contenu épisodique. Les contenus localisés dans les dialectes régionaux et les niveaux de prix abordables trouvent un fort écho, bien que la volatilité des devises nécessite des stratégies de couverture dynamiques pour les fournisseurs multinationaux.

Le Moyen-Orient et l'Afrique exploitent la facturation par opérateur télécoms pour contourner l'infrastructure traditionnelle de cartes. Les opérateurs regroupent des passes de diffusion et de jeux en nuage avec des forfaits de données, captant des abonnés dans des pays où la pénétration bancaire est inférieure à la possession de smartphones. Les revenus du jeu vidéo en Turquie ont atteint 580 millions USD en 2023, témoignant d'une résilience malgré les vents contraires macroéconomiques. Les studios locaux collaborent de plus en plus avec des éditeurs mondiaux, exportant des propriétés intellectuelles culturellement pertinentes et important des cadres de monétisation, élargissant davantage l'empreinte du marché des biens numériques.

Paysage concurrentiel

Les écosystèmes établis Apple, Google, Amazon et Microsoft continuent d'ancrer l'accès des consommateurs via les systèmes d'exploitation, les boutiques et les infrastructures en nuage. Apple a capturé plus de 50 % des revenus des casques de réalité virtuelle en 2024 malgré seulement 350 000 unités expédiées, prouvant l'effet de levier du matériel premium lié à une boutique de contenu sans friction. Amazon mise davantage sur son effet d'entraînement Prime, intégrant des jeux et des livres audio pour fidéliser les clients au-delà des marges de vente au détail. La stratégie d'acquisition de Microsoft enrichit Game Pass avec des titres propriétaires, créant un avantage concurrentiel qui s'étend aux points de terminaison PC, console et nuage.

Les perturbateurs exploitent les vents réglementaires favorables et la facturation alternative. Epic Games pousse son lanceur en libre-service sur mobile, contestant les structures de frais de 30 % par des litiges et des effets de réseau multiplateformes. TikTok Shop de ByteDance expérimente le pourboire direct de contenu, convertissant l'attention en revenus sans vitrines héritées. Unity et Adobe investissent dans des outils d'IA qui génèrent automatiquement des actifs, réduisant les coûts de production et attirant les créateurs indépendants loin des écosystèmes fermés. Les normes d'identité multiplateforme restent fragmentées, mais les premières alliances entre portefeuilles blockchain et moteurs de jeux laissent entrevoir des inventaires interopérables et une ouverture pour de nouveaux entrants sur le marché.

Les mouvements stratégiques mettent de plus en plus l'accent sur l'intégration verticale. Spotify accorde des licences sur des livres audio pour se diversifier au-delà de la musique, Apple produit des films originaux pour maintenir les utilisateurs de Vision Pro dans son écosystème, et Tencent acquiert des participations minoritaires dans des studios étrangers pour sécuriser des droits de propriété intellectuelle mondiaux. L'appétit pour les fusions et acquisitions reste fort, notamment pour les logiciels intermédiaires qui ajoutent une orchestration de paiement flexible ou des moteurs de personnalisation granulaire, signalant que le contrôle des couches de paiement et de découverte déterminera le futur pouvoir de négociation au sein du marché des biens numériques.

Leaders du secteur des biens numériques

Apple Inc.

Netflix, Inc.

Walt Disney Company

FastSpring, Inc.

Skillshare Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ITG a acquis PureRed pour développer la production de contenu assistée par IA dans le marketing omnicanal.

- Avril 2025 : La Commission européenne a mis fin à son enquête sur les pratiques de choix des utilisateurs d'Apple après que l'entreprise a révisé ses conditions. La clôture réduit le risque juridique pour les développeurs et signale que Bruxelles pourrait se concentrer ensuite sur les niveaux de frais systémiques, obligeant tous les contrôleurs d'accès à réévaluer leurs mécanismes de partage des revenus.

- Mars 2025 : Les revenus mondiaux de la musique enregistrée ont atteint 29,6 milliards USD en 2024, en hausse de 4,8 % en glissement annuel, avec des abonnements payants atteignant 752 millions. Les labels réallouent leurs budgets marketing vers le placement de vidéos courtes, illustrant comment les boucles de contenu généré par les utilisateurs amplifient les flux de catalogue et renforcent l'entonnoir d'abonnement.

- Mars 2025 : Les revenus mondiaux de la musique enregistrée ont atteint 29,6 milliards USD en 2024, en hausse de 4,8 % en glissement annuel, avec des abonnements payants atteignant 752 millions. Les labels réallouent leurs budgets marketing vers le placement de vidéos courtes, illustrant comment les boucles de contenu généré par les utilisateurs amplifient les flux de catalogue et renforcent l'entonnoir d'abonnement.

Portée du rapport mondial sur le marché des biens numériques

Les biens numériques sont des marchandises ou des produits qui existent sous forme numérique, quelque chose qui peut être vendu et consommé en ligne. Ces produits ou services ne peuvent être achetés, transférés et livrés qu'en ligne. Par conséquent, ils n'ont pas de présence physique et sont donc immatériels.

Le marché des biens numériques est segmenté par type (livres électroniques, musique téléchargeable, jeux en ligne, autres types), par genre (masculin, féminin, autres), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Livres électroniques |

| Musique numérique et podcasts |

| Vidéo et diffusion en continu |

| Jeux en ligne et biens virtuels |

| Autres contenus numériques (photos de stock, modèles, clés logicielles) |

| Achat unique/téléchargement |

| Abonnement |

| Autres modèles de paiement |

| Smartphones et tablettes |

| PC et ordinateurs portables |

| Autres appareils |

| Masculin |

| Féminin |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | Livres électroniques | |

| Musique numérique et podcasts | ||

| Vidéo et diffusion en continu | ||

| Jeux en ligne et biens virtuels | ||

| Autres contenus numériques (photos de stock, modèles, clés logicielles) | ||

| Par modèle de paiement | Achat unique/téléchargement | |

| Abonnement | ||

| Autres modèles de paiement | ||

| Par appareil | Smartphones et tablettes | |

| PC et ordinateurs portables | ||

| Autres appareils | ||

| Par genre | Masculin | |

| Féminin | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des biens numériques d'ici 2031 ?

Le marché des biens numériques devrait atteindre 511,43 milliards USD d'ici 2031, reflétant un CAGR de 26,60 %.

Quel segment connaît la croissance la plus rapide au sein du marché des biens numériques ?

Les jeux en ligne et les biens virtuels progressent à un CAGR de 28,9 %, ce qui en fait le segment de type à la croissance la plus rapide.

Quelle est la dominance des abonnements en tant que modèle de paiement ?

Les abonnements représentaient 56,20 % des revenus en 2025 mais font face à une concurrence croissante de modèles alternatifs qui croissent à un CAGR de 30,1 %.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

L'adoption rapide des smartphones, les portefeuilles mobiles intégrés et les écosystèmes de super-applications soutiennent un CAGR projeté de 26,9 % pour la région jusqu'en 2031.

Quel impact la réglementation de l'UE aura-t-elle sur la distribution des biens numériques ?

La loi sur les marchés numériques impose une facturation alternative intégrée aux applications et le chargement latéral, ce qui pourrait réduire les frais de plateforme et accroître la concurrence.

Comment les jetons non fongibles influencent-ils les stratégies de monétisation ?

Les jetons non fongibles introduisent une propriété numérique vérifiable, permettant des ventes secondaires et des redevances perpétuelles qui diversifient les sources de revenus pour les créateurs.

Dernière mise à jour de la page le: