Taille et parts du marché de la livraison de nourriture de plateforme au consommateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 467.67 Milliards de dollars |

| Taille du Marché (2031) | 790.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de nourriture de plateforme au consommateur par Mordor Intelligence

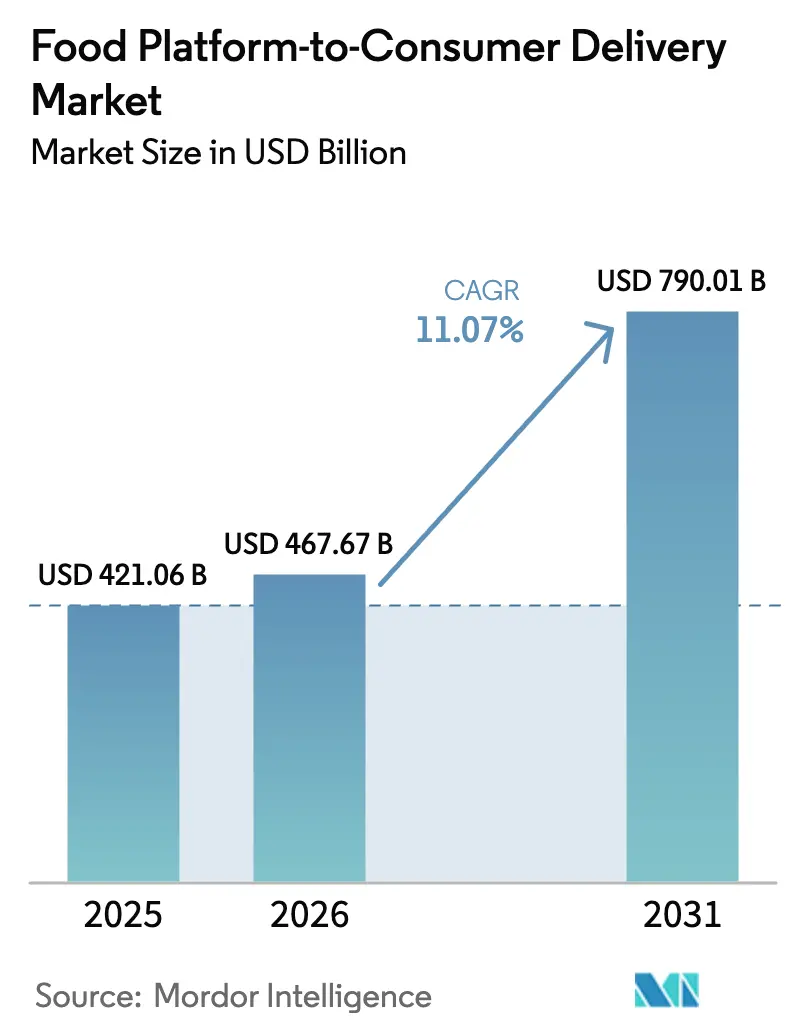

La taille du marché de la livraison de nourriture de plateforme au consommateur en 2026 est estimée à 467,67 milliards USD, en progression par rapport à la valeur 2025 de 421,06 milliards USD, avec des projections pour 2031 affichant 790,01 milliards USD, croissant à un TCAC de 11,07 % sur la période 2026-2031. La croissance soutenue découle des déploiements de commerce rapide promettant une livraison en moins de 10 minutes dans les capitales asiatiques et du Moyen-Orient, de la maturité des programmes de fidélité par abonnement en Amérique du Nord, et de l'adoption accélérée des portefeuilles numériques dans les économies émergentes. Les plateformes à service complet capitalisent sur la logistique intégrée pour améliorer la rapidité et la fiabilité des livraisons, tandis que les micro-centres de traitement hyper-locaux augmentent la densité des commandes et la rotation des stocks. Les véhicules autonomes, l'optimisation des itinéraires pilotée par l'IA et les réseaux de cuisines cloud compriment davantage les délais d'exécution et soutiennent des expériences client différenciées. Les évolutions réglementaires — notamment le Réseau Ouvert pour le Commerce Numérique (ONDC) en Inde et les directives européennes sur les travailleurs indépendants — reconfigurent l'économie concurrentielle et incitent à la consolidation stratégique parmi les leaders mondiaux et régionaux.

Principaux enseignements du rapport

- Par modèle commercial, les plateformes agrégateurs ont dominé avec 60,95 % des parts du marché de la livraison de nourriture de plateforme au consommateur en 2025, tandis que les plateformes à service complet devraient croître à un TCAC de 14,39 % jusqu'en 2031.

- Par appareil, les applications mobiles ont représenté 85,60 % du chiffre d'affaires 2025 ; les interfaces bureau/web enregistrent un TCAC comparativement modeste de 6,82 % jusqu'en 2031.

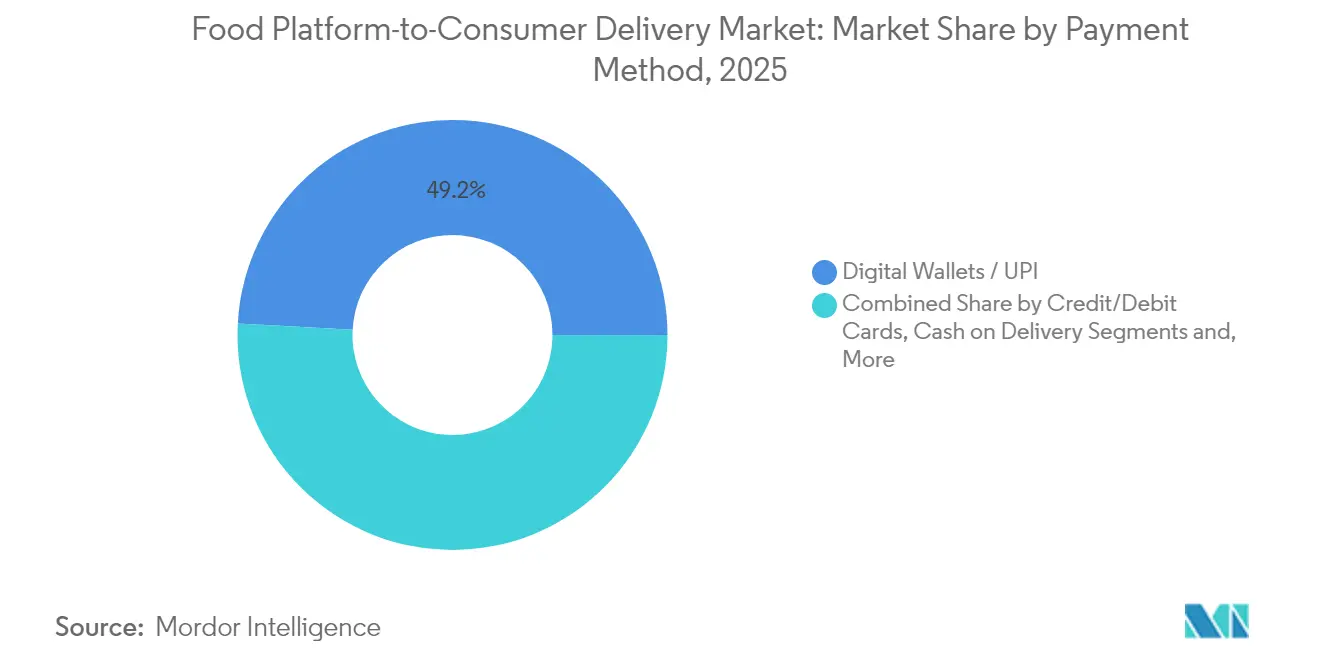

- Par mode de paiement, les portefeuilles numériques et les systèmes UPI ont capté 49,15 % des parts de la taille du marché de la livraison de nourriture de plateforme au consommateur en 2025 et progressent à un TCAC de 13,02 %.

- Par type de livraison de nourriture, les commandes d'épicerie et de commodité ont représenté 28,60 % du chiffre d'affaires en 2025 et se développent à un TCAC de 14,18 %, le plus rapide de toutes les lignes de service.

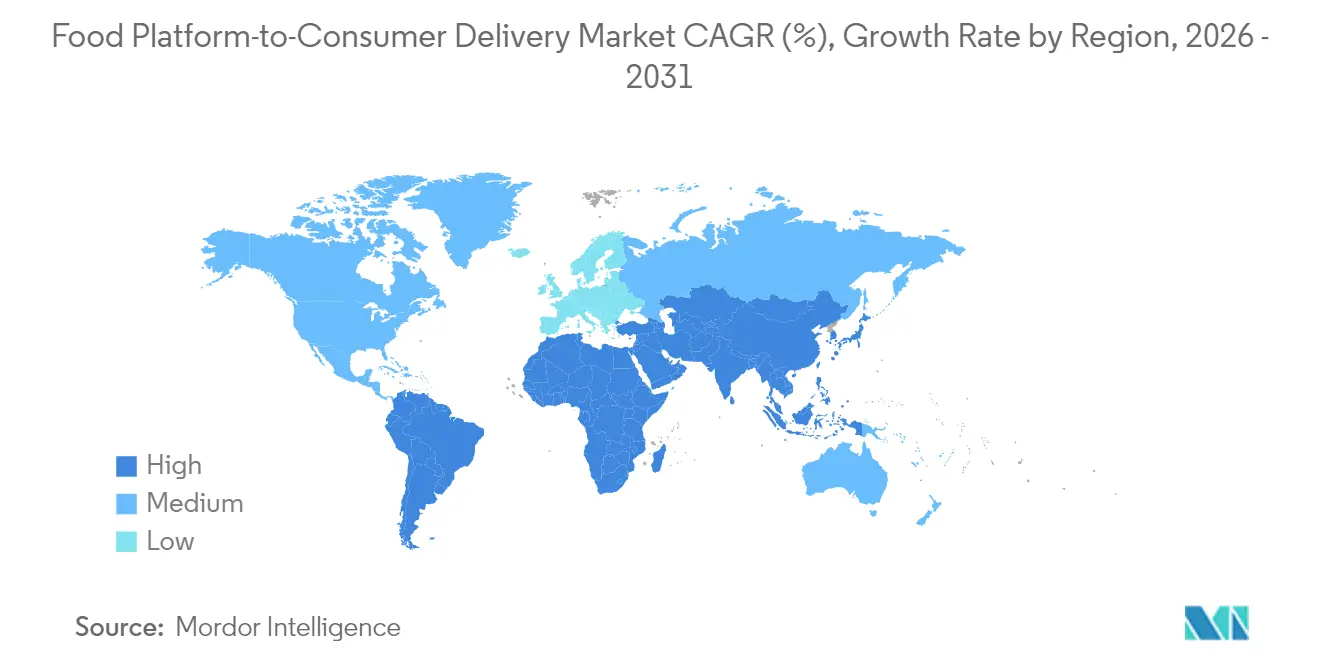

- Par géographie, l'Asie-Pacifique a représenté 42,40 % des parts du marché de la livraison de nourriture de plateforme au consommateur en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 13,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la livraison de nourriture de plateforme au consommateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des modèles de commerce rapide « 10 minutes » dans les villes de niveau 1 en Asie et dans les pays MENA | +2.1% | Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Programmes groupés de fidélité et d'abonnement stimulant les commandes répétées en Amérique du Nord | +1.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion rapide des cuisines cloud en Europe soutenue par le capital-investissement | +1.5% | Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de plateformes de régimes sains et spécialisés chez les consommateurs de la génération Z | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Déploiement du Réseau Ouvert pour le Commerce Numérique (ONDC) piloté par le gouvernement en Inde | +1.7% | Inde, répercussion sur l'APAC | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre dans la restauration poussant les opérateurs vers les agrégateurs dans les marchés OCDE | +1.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des modèles de commerce rapide « 10 minutes » dans les villes de niveau 1 en Asie et dans les pays MENA

Les opérateurs de livraison instantanée positionnent désormais des entrepôts sombres dans un rayon de deux kilomètres autour des principaux nœuds de population, portant la rotation mensuelle des stocks au-delà de 15 et permettant une livraison en moins de 10 minutes. Le chiffre d'affaires de Meituan au premier trimestre 2025 a atteint 12,1 milliards USD, dont 60 % de la croissance hors alimentation provenant des commandes de livraison instantanée. La forte pénétration des smartphones, les couloirs de trafic dense et la propension des consommateurs à payer pour la commodité soutiennent ce modèle. L'économie de densité des commandes reste déterminante, car les empreintes de micro-traitement distribuées engendrent des coûts fixes élevés. Des moteurs avancés de prévision de la demande et une synchronisation des stocks en temps réel sont indispensables pour maintenir la rentabilité à l'échelle.

Programmes groupés de fidélité et d'abonnement stimulant les commandes répétées en Amérique du Nord

Le DashPass de DoorDash a dépassé les précédents jalons d'abonnés au premier trimestre 2025, contribuant à un chiffre d'affaires de 3 milliards USD et augmentant la fréquence d'achat de 40 à 60 % parmi les membres. Les formules mensuelles combinant des réductions de frais avec un accès exclusif aux restaurants sont devenues un levier de fidélisation fiable à mesure que les coûts d'acquisition client s'accroissent. Les niveaux d'adhésion d'Uber génèrent plus du triple des dépenses des utilisateurs mono-produit, soulignant le potentiel de vente croisée au sein des écosystèmes multi-services. Les données des abonnés améliorent par ailleurs la précision de la segmentation, élevant la valeur vie client et alimentant des promotions ciblées.

Expansion rapide des cuisines cloud en Europe soutenue par le capital-investissement

Les sociétés de capital-investissement financent des hubs de cuisson distribuée qui réduisent les coûts d'entrée pour les marques virtuelles de 60 à 80 %. Le déploiement européen de Rebel Foods, soutenu par KKR, exploite l'analytique prédictive pour localiser les cuisines dans des zones à fort taux de conversion et affiner dynamiquement les menus numériques. Les cuisines cloud réalisent généralement une marge de 25 à 30 % supérieure à celle des enseignes traditionnelles grâce à la réduction des frais généraux et au débit élevé des commandes. Le succès dépend toutefois de la qualité constante des produits, de contrôles stricts de sécurité alimentaire et d'une coordination logistique efficace entre plusieurs cuisines.

Demande croissante de plateformes de régimes sains et spécialisés chez les consommateurs de la génération Z

Les Infinite Kitchens de Sweetgreen utilisent la robotique pour maintenir une marge de 31,1 % au niveau du magasin tout en générant 2,8 millions USD de ventes par unité. La préférence de la génération Z pour des repas à étiquette propre et d'approvisionnement éthique pousse les valeurs moyennes des paniers de 25 à 30 % au-dessus des commandes de restauration rapide standard. Les plateformes qui publient des données nutritionnelles détaillées, utilisent des emballages biodégradables et proposent une livraison neutre en carbone bâtissent une solide image de marque durable. Ces opérateurs font face à des problèmes complexes d'approvisionnement et de gestion des stocks, mais leurs bases de clientèle fidèles soutiennent une tarification premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts d'assurance et de conformité des livreurs du dernier kilomètre dans l'UE | -1.4% | Europe | Court terme (≤ 2 ans) |

| Les plafonds de commissions au niveau des villes comprimant les marges entravent le marché | -2.2% | Amérique du Nord, certaines villes européennes | Moyen terme (2 à 4 ans) |

| Risque accru de contentieux en matière de confidentialité des données dans le cadre du CPRA/RGPD | -0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Offre volatile de livreurs due à la requalification des travailleurs indépendants entraînant des pics de coûts | -1.6% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts d'assurance et de conformité des livreurs du dernier kilomètre dans l'UE

Les nouvelles directives de l'UE obligent les plateformes à fournir une assurance accident et des garanties de salaire minimum, augmentant les dépenses de conformité de 35 à 45 % sur les principaux marchés. Les seules primes d'assurance ont augmenté de 40 à 60 % à Paris, Berlin et Madrid, mettant en difficulté les acteurs régionaux de moindre envergure qui n'ont pas la taille suffisante pour absorber les coûts supplémentaires par livraison. La complexité administrative s'accroît à mesure que les États membres appliquent des règles divergentes, alourdissant les frais généraux des opérateurs transfrontaliers et encourageant une consolidation supplémentaire.

Plafonds de commissions au niveau des villes comprimant les marges

Les limites permanentes de 15 % sur les frais de livraison à New York, Los Angeles et Chicago réduisent les revenus moyens de commissions et ont entraîné une baisse de 7 % du volume des commandes dans des métropoles par ailleurs stables. Les plateformes imposent désormais des frais aux consommateurs pour compenser la perte de commissions des restaurants, bien que des prix totaux plus élevés puissent freiner la fréquence et la satisfaction. Des marges plus faibles limitent les dépenses discrétionnaires en marketing et en R&D technologique, contraignant l'innovation à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la consolidation favorise la logistique intégrée

Le segment avec les opérateurs agrégateurs contrôlant 60,95 % des parts du marché de la livraison de nourriture de plateforme au consommateur. Les concurrents à service complet, cependant, se développent à un TCAC de 14,39 % et sont en passe de réduire l'écart d'ici 2031. Les flottes intégrées permettent un contrôle direct sur la qualité des coursiers, le groupage dynamique et l'optimisation de la densité des dépôts, réduisant les délais de livraison de 15 à 20 % et améliorant les scores Net Promoter. L'EBITDA ajusté de DoorDash au premier trimestre 2025 a atteint 590 millions USD après le renforcement de son pilote de fourgonnettes autonomes en Arizona. Les investisseurs préfèrent les marges de contribution plus élevées et les avantages en matière de données liés aux écosystèmes logistiques à service complet.

Les modèles à service complet génèrent des revenus supplémentaires grâce à des frais échelonnés, des services publicitaires et une logistique en marque blanche pour les épiciers. Les agrégateurs restent pertinents pour les lancements géographiques rapides en raison du faible capital initial, mais font face à une attrition croissante alors que les restaurants exigent un soutien logistique et des tableaux de bord analytiques. Face à l'intensification de la pression sur les marges, les principaux agrégateurs pivotent vers des opérations hybrides, acquièrent des actifs de coursiers et co-localisent des cuisines fantômes pour reproduire un contrôle de bout en bout.

Par appareil : l'expérience sur application mobile définit le standard concurrentiel

Les canaux mobiles ont représenté 85,60 % du volume brut de marchandises 2025. La conception centrée sur les applications tire parti du GPS, de la biométrie et de la messagerie en temps réel, tandis que le déploiement de la 5G facilite des images plus riches et des aperçus de menus en réalité augmentée. Les invites de recommande pilotées par l'IA et le paiement activé par la voix rationalisent le parcours d'achat et améliorent la conversion. Les portails bureau se concentrent désormais sur les commandes d'entreprises à grand panier, les logiciels de restauration collective et l'analytique partenaires.

La suprématie du mobile renforce les avantages en matière de données. La télémétrie continue sur les déplacements des utilisateurs, les temps de présence et les schémas de tapotement enrichit les systèmes de recommandation, augmentant le ticket moyen de 8 à 10 %. Presque toutes les grandes plateformes déposent des brevets pour l'interface utilisateur adaptative et l'orchestration automatisée des envois, signalant une course aux armements en matière de différenciation expérientielle. Les expériences multi-appareils restent nécessaires pour les restaurants qui gèrent leurs menus sur des écrans plus grands, mais la réflexion axée sur le mobile guide les feuilles de route des fonctionnalités.

Par mode de paiement : les portefeuilles numériques soutiennent la finance intégrée

Les portefeuilles numériques et l'UPI ont traité 49,15 % de la valeur des commandes 2025 et progressent à un TCAC de 13,02 %. Les flux de paiement intégrés suppriment les frictions liées à la saisie des coordonnées bancaires, tandis que les rails bancaires instantanés réduisent les coûts de règlement pour les commerçants. En Inde, l'ONDC exploite l'interopérabilité de l'UPI, permettant à tout utilisateur de portefeuille de transacter avec n'importe quel vendeur à des frais quasi nuls. Les plateformes superposent des lignes de crédit, des récompenses de remise en espèces et des prêts aux petites entreprises sur les données de transaction, forgeant de nouveaux flux de revenus au-delà de la livraison.

Les réseaux de cartes représentent encore une part notable en Amérique du Nord et en Europe, en particulier pour les paniers de restauration collective à valeur élevée. L'utilisation des espèces recule dans les marchés émergents à mesure que les banques centrales soutiennent les systèmes de paiement en temps réel et que la pénétration des smartphones s'élargit. Les algorithmes de détection des fraudes combinant l'empreinte digitale des appareils avec la tokenisation des paiements ont réduit les taux de rétrofacturation de 50 % pour les principaux opérateurs.

Par type de livraison de nourriture : l'épicerie stimule l'innovation en micro-traitement

Les repas cuisinés continuent de dominer les volumes quotidiens de commandes ; cependant, les livraisons d'épicerie et de commodité ont affiché un TCAC de 14,18 % et dépassé 120,42 milliards USD de chiffre d'affaires en 2025. Les promesses d'épicerie en moins de 15 minutes reconfigurent les habitudes des consommateurs, les ménages remplaçant les courses hebdomadaires par des réapprovisionnements perpétuels. Les micro-centres de traitement stockent 2 000 unités de gestion des stocks à forte rotation et appliquent une logique de réapprovisionnement par apprentissage automatique, portant la précision des stocks au-delà de 98 %. La conformité à la chaîne du froid et la consolidation des lots atténuent les pertes et les coûts du dernier kilomètre.

Les opérateurs de restaurants inscrivent de plus en plus des produits emballés sur leurs listes, permettant des paniers mixtes qui augmentent la valeur des commandes. Les repas prêts à consommer gagnent du terrain dans la restauration d'entreprise et les segments de fin de soirée, aidés par des contenants à température contrôlée qui maintiennent la qualité sur des rayons plus longs. La livraison d'alcool et de produits pharmaceutiques s'appuie sur les réseaux de coursiers existants, mais nécessite des flux de conformité supplémentaires, notamment la vérification d'identité et des modules de stockage sécurisé.

Analyse géographique

L'Asie-Pacifique a généré 178,53 milliards USD de chiffre d'affaires en 2025 et 42,40 % des parts du marché de la livraison de nourriture de plateforme au consommateur, progressant à un TCAC de 13,88 % jusqu'en 2031. Les leaders des super-applications en Chine regroupent restauration, épicerie, covoiturage et paiements, générant des synergies de vente croisée inégalées. Le bénéfice net de Meituan a presque doublé d'une année sur l'autre alors que l'entreprise pilotait des entrées internationales en Arabie Saoudite et au Brésil. L'ONDC en Inde a traité un total cumulé de 7,1 millions de transactions en décembre 2024, dont 32,5 % étaient des livraisons de nourriture, validant la thèse du réseau ouvert à faible commission.

L'Amérique du Nord a généré 123,79 milliards USD de ventes en 2025 et reflète une arène arrivée à maturité, distinguée par des programmes de fidélité premium et des pilotes d'autonomie précoces. DoorDash a réalisé un bénéfice net GAAP de 193 millions USD au premier trimestre 2025, son deuxième trimestre consécutif rentable. Les plafonds de frais à l'échelle des villes et les ordonnances imminentes sur le salaire minimum continuent de comprimer les marges de contribution. Les provinces canadiennes affichent une pénétration suburbaine accélérée alors que des pilotes de drones commencent à desservir des corridors à faible densité. L'Europe a réalisé 67,79 milliards USD (61 milliards EUR ; 67 milliards USD) de chiffre d'affaires en 2025, mais la croissance reste inégale en raison de cadres réglementaires disparates. Delivery Hero a enregistré une croissance de son chiffre d'affaires de 16 % malgré l'assurance obligatoire des livreurs sur plusieurs marchés. L'acquisition de Deliveroo par DoorDash introduit des synergies d'échelle au Royaume-Uni, en France et en Italie tout en suscitant un examen antitrust accru. L'Amérique latine, menée par le Brésil, a produit 32,42 milliards USD de volume brut de marchandises, iFood détenant 80 % des parts et risquant une perturbation par l'entrée de Meituan en 2025. Le Moyen-Orient et l'Afrique ont combiné 18,53 milliards USD, soutenus par l'utilisation croissante des smartphones et l'amélioration de l'infrastructure de paiement numérique, bien que la logistique du dernier kilomètre reste difficile en dehors des capitales.

Paysage réglementaire

Le contrôle réglementaire se resserre autour de la transparence des prix des plateformes, de la conformité en matière de sécurité alimentaire, ainsi que de la classification et de la protection des travailleurs des plateformes. Aux États-Unis, la Federal Trade Commission a ouvert une consultation publique le 16 avril 2026 sur d'éventuelles pratiques déloyales ou trompeuses en matière de frais dans la livraison de repas et d'épicerie en ligne, augmentant la pression pour standardiser la présentation des frais de service, des frais de livraison et des surtaxes au moment du paiement.

En Asie, la Chine a renforcé l'application de la réglementation sur la gestion des services des plateformes et la sécurité alimentaire, avec la norme GB/T 46862-2025 mise en œuvre le 2 décembre 2025 pour définir les exigences de base en matière de gestion des services des plateformes de livraison de repas. Les mesures d'application se sont intensifiées en avril 2026, lorsque le régulateur de marché a infligé une amende combinée de 3,6 milliards de yuans à sept plateformes de commerce électronique, dont Meituan et Taobao Shangou, pour des violations de la sécurité alimentaire. D'autres inspections menées à partir de juin 2026 ont ciblé la vérification des emplacements physiques des restaurants référencés dans le cadre d'une répression contre les cuisines fantômes. En Inde, la conformité liée au travail est également en hausse, avec le Karnataka Platform-Based Gig Workers (Social Security and Welfare) Act, 2025, qui introduit des obligations de frais de protection sociale pour les agrégateurs. Le ministère du Travail a fixé une échéance au 21 juin 2026 pour l'enregistrement des travailleurs des plateformes sur le portail e-Shram, en vertu du Code on Social Security.

Analyse de la chaîne de valeur

La chaîne de valeur couvre (i) l'intégration et la conformité côté offre (restaurants, cuisines virtuelles, épiciers et magasins de proximité), (ii) la génération de la demande et la commande (applications mobiles et interfaces web), (iii) le traitement des paiements et le règlement (cartes, portefeuilles numériques et rails en temps réel tels qu'UPI), (iv) l'orchestration de l'exécution (répartition, regroupement, routage et support client), et (v) l'exécution de la livraison du dernier kilomètre (flottes de coursiers, manutention à température contrôlée pour l'épicerie, et preuve de livraison). Sur ce marché, la couche plateforme capte de la valeur via l'accès au marché, la publicité, les frais de livraison et de service, et de plus en plus via des programmes de fidélité et d'abonnement, ainsi que la finance intégrée liée aux données transactionnelles.

Les exigences en matière de sécurité alimentaire et de traçabilité intègrent davantage de contrôles de processus dans la chaîne, en particulier pour les commandes d'épicerie et de produits de proximité où le respect de la chaîne du froid est essentiel. Des normes et programmes de conformité tels que la norme IFS Logistics v3, la norme SS 687:2022 de Singapour pour le commerce électronique alimentaire, et la norme GB/T 46862-2025 en Chine soutiennent les bonnes pratiques en matière d'intégration des vendeurs, de gestion des commandes, de surveillance de la température et de préparation aux rappels. Alors que les régulateurs scrutent les cuisines fantômes et la vérification des emplacements physiques, les plateformes et leurs partenaires commerçants s'appuient de plus en plus sur un partage de données renforcé, des registres auditables et la capture de preuves de température tout au long des transferts, de la préparation jusqu'à la livraison du dernier kilomètre.

Paysage concurrentiel

Le leadership mondial se consolide à mesure que les plateformes acquièrent des homologues régionaux pour sécuriser la densité et les actifs technologiques. L'acquisition de Deliveroo par DoorDash pour 3,86 milliards USD crée un réseau dans 40 pays et confère une échelle immédiate en Europe. [1]Relations investisseurs DoorDash, "Annonce d'acquisition de Deliveroo," ir.doordash.com L'acquisition de Grubhub par Wonder pour 650 millions USD fusionne un modèle de cuisine en propriété avec une place de marché à haute fréquence, signalant un mouvement stratégique vers des écosystèmes repas à pile complète. [2]Salle de presse Wonder, "Finalisation de l'acquisition de Grubhub," wonder.com La participation de 85 % d'Uber dans Trendyol GO renforce son empreinte au Moyen-Orient et introduit un actif à forte croissance sur une nouvelle frontière. [3]Uber Technologies, "Communiqué de presse sur l'acquisition de Trendyol GO," uber.com

La différenciation concurrentielle est désormais centrée sur les algorithmes propriétaires, l'automatisation et la technologie financière intégrée. Les fourgonnettes autonomes à Phoenix réduisent le coût unitaire de DoorDash jusqu'à 30 % sur les itinéraires adaptés, tandis que le système de perception de Waymo réduit le risque d'incidents par rapport aux livreurs humains. Le routage par IA produit des gains de productivité à deux chiffres en faisant correspondre dynamiquement la capacité des coursiers aux clusters de commandes. Les places de marché publicitaires au sein des applications génèrent des revenus à forte marge pour les plateformes et améliorent la visibilité des restaurants.

Les barrières à l'entrée s'élèvent à mesure que la réglementation se renforce et que les économies d'échelle deviennent déterminantes. Les plateformes dotées de flottes multimodales peuvent réaffecter les coursiers entre les verticales de nourriture, d'épicerie et de colis, maximisant l'utilisation des actifs. Les acteurs de niche axés sur les spécialités diététiques ou les marchés de campus attirent encore des financements à risque, mais la plupart devront nouer des alliances logistiques en marque blanche ou des partenariats de cuisines partagées pour soutenir leur croissance. Les collaborations stratégiques avec les épiciers, les entreprises de produits de grande consommation et les prestataires de mobilité offrent des volumes supplémentaires et des informations de données partagées, élargissant les leviers de monétisation.

Leaders du secteur de la livraison de nourriture de plateforme au consommateur

UberEats (Uber Technologies Inc.)

DoorDash, Inc.

Grubhub Inc.

Meituan Dianping

Deliveroo plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La pression réglementaire et des consommateurs autour de la transparence et de la sécurité alimentaire crée un espace pour les plateformes capables d'opérationnaliser une conformité vérifiable à grande échelle, en particulier dans l'épicerie et les produits de proximité où le contrôle de la température et la traçabilité déterminent l'utilisation récurrente. La mise en place d'enregistreurs de température avec surveillance dans le cloud, le renforcement des protocoles de rappel, et l'utilisation d'un stockage de preuves auditable (y compris des approches de vérification de type blockchain le cas échéant) soutiennent les spécifications de services de commerce électronique de produits frais et les normes logistiques telles que IFS Logistics v3, tout en s'alignant sur les exigences renforcées de gestion des services de plateforme en Chine dans le cadre de la norme GB/T 46862-2025.

Il existe également une opportunité opérationnelle dans la formalisation de la main-d'œuvre de livraison via des intégrations au niveau des systèmes qui réduisent les frictions de conformité et améliorent l'économie de la rétention des coursiers. L'initiative de l'Inde visant à enregistrer les travailleurs des plateformes sur le portail e-Shram d'ici le 21 juin 2026, aux côtés de régimes de frais de protection sociale au niveau des États tels que le Karnataka Platform-Based Gig Workers (Social Security and Welfare) Act, 2025, augmente la valeur des flux de travail conformes d'intégration, d'identité et d'administration des avantages sociaux intégrés dans les opérations de répartition et de paie. Du côté de la demande, le marché continue de s'orienter vers des écosystèmes multi-verticaux où les paniers de repas, d'épicerie et de produits de proximité partagent la capacité du dernier kilomètre, soutenus par des intégrations d'intégration au commerce de détail telles que la connectivité directe avec les plateformes de commerce électronique (par exemple, l'intégration de DoorDash avec Shopify annoncée en 2026). Ces partenariats élargissent l'assortiment disponible sans que les plateformes n'aient à construire elles-mêmes toute l'infrastructure d'inventaire.

Développements récents du secteur

- Juillet 2026 : Uber Technologies, Inc. a conclu un accord de regroupement d'entreprises visant à acquérir Delivery Hero SE via une offre publique d'achat volontaire, avec des réservations brutes pro forma combinées de 236 milliards de dollars US en 2025. La transaction soutient la consolidation des plateformes et l'expansion transfrontalière, renforçant l'échelle du réseau de livraison de repas d'Uber.

- Juillet 2026 : Uber Technologies, Inc. s'est associé à GameStop pour fournir une livraison à la demande de jeux vidéo, d'objets de collection et d'électronique via Uber Eats. Cette collaboration étend la livraison aux catégories médias et marchandises et augmente les options de commandes à haute fréquence pour l'application.

- Juillet 2026 : DoorDash, Inc. s'est intégré directement à Shopify pour permettre aux détaillants physiques américains d'ajouter leurs catalogues de produits au marché DoorDash. Cette intégration facilite une intégration plus rapide des catalogues des détaillants, élargit l'inventaire en direct et renforce les partenariats de détail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre la valeur des repas commandés via des plateformes numériques et livrés aux consommateurs, où la plateforme joue un rôle clé dans la découverte, la commande, l'activation du paiement et la remise à un processus de livraison.

Exclusions de périmètre : nous excluons les commandes téléphoniques hors ligne, les ventes de repas sur place au restaurant, et les paniers uniquement d'épicerie qui n'incluent pas de livraison de plats préparés.

Aperçu de la segmentation

- Par modèle commercial

- Agrégateur

- Service complet

- Par appareil

- Applications mobiles

- Bureau / Web

- Par mode de paiement

- Portefeuilles numériques et UPI

- Cartes de crédit/débit

- Paiement à la livraison (PAL)

- Par type de livraison de nourriture

- Repas prêts à consommer

- Repas cuisinés à la commande

- Épicerie

- Autres types de livraisons de nourriture

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du marché et ancrer des signaux de demande vérifiables dans le temps. Nous avons utilisé des sources publiques, sans paywall, telles que les indicateurs macroéconomiques de la Banque mondiale et du FMI, les statistiques de connectivité de l'UIT, les séries de dépenses des ménages de l'OCDE, les offices nationaux de statistique pour les données d'IPC et de services alimentaires, ainsi que les ministères du commerce et du travail pour le contexte des services et de la main-d'œuvre.

Pour transformer ces signaux en un modèle de dimensionnement pratique, nous avons également examiné les divulgations et dépôts des plateformes lorsqu'ils étaient disponibles, les présentations aux investisseurs, les transcriptions d'appels de résultats, les commentaires sur le trafic des applications et du web dans la presse réputée, et les publications d'associations régionales couvrant les restaurants et les opérations de livraison. Parallèlement, nous avons consulté des abonnements payants pour les données financières et de renseignement d'entreprises, l'analyse d'actualités et de données financières, et des vérifications sélectives au niveau des expéditions d'import-export pour les indicateurs d'emballage et d'équipement de dernier kilomètre lorsqu'ils aidaient à expliquer les variations d'un trimestre à l'autre. Les sources listées sont illustratives, et nous avons examiné d'autres documents pour compiler des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la manière dont les revenus des plateformes sont comptabilisés, la tendance des commissions et des frais de livraison par marché, et l'évolution de la fréquence des commandes des consommateurs au cours de l'année. Nous avons échangé avec des dirigeants, des responsables fonctionnels et des managers dans les opérations de plateforme, les partenaires restaurateurs et les écosystèmes de dernier kilomètre, et nous avons équilibré les contributions entre l'APAC, l'EMEA et les Amériques afin que les répartitions régionales ne soient pas faussées par un seul corridor à forte croissance.

Répartition des répondants au travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directeurs généraux (CXO) : 12 % | APAC : 43 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 50 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante du bassin de demande, où la pénétration de la commande numérique et les dépenses de restauration hors domicile sont utilisées pour reconstruire la valeur de la livraison intermédiée par plateforme par région. Nous corroborons ensuite les totaux avec des approximations ascendantes sélectives telles que la valeur moyenne de commande échantillonnée multipliée par les commandes par utilisateur actif, des vérifications de canal du taux de commission perçu, et des consolidations des fourchettes de frais de livraison discutées publiquement. Lorsque ces vérifications divergent, nous ajustons le modèle pour que le résultat s'aligne à la fois sur le comportement des frais de plateforme et sur l'économie observée des commandes.

Les principaux intrants du modèle comprennent la portée des smartphones et du haut débit, le mix de paiement numérique, l'urbanisation et l'accessibilité des zones de livraison, l'évolution de la valeur moyenne de commande (y compris la répercussion de l'inflation), la fréquence de commande par utilisateur, et les fourchettes de commission plus frais de livraison qui diffèrent selon la maturité du marché. Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par des relations multivariées simples, où l'adoption, la tarification et la densité de commande sont ajustées dans des fourchettes validées par des entretiens. Lorsque les intrants ascendants sont manquants pour les pays plus petits, nous utilisons des marchés de référence avec des profils de revenu et de connectivité similaires, puis vérifions la cohérence du résultat par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont recoupés avec des signaux indépendants tels que les séries de dépenses des consommateurs, les commentaires sur la croissance régionale rapportés par les plateformes, et les évolutions des frais de livraison et de l'intensité promotionnelle évoquées par les opérateurs. Si une région présente un bond inhabituel, les hypothèses sont réexaminées, et les répondants sont recontactés pour confirmer si le changement provient du prix, de la fréquence ou du mix.

Avant validation finale, le travail passe par des examens d'analystes en plusieurs étapes qui incluent des vérifications d'écarts entre les régions et des tests de cohérence d'une année sur l'autre sur les intrants principaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires concernant le travail à la tâche, des évolutions tarifaires majeures, ou des chocs de demande visibles. Juste avant la livraison, nous effectuons une dernière révision afin que les chiffres reflètent les dernières données publiques disponibles et les hypothèses validées.

Comparaison du dimensionnement du marché mondial de la livraison de repas via plateforme au consommateur de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour la livraison de plateforme au consommateur divergent souvent parce que la ligne de revenus n'est pas la même d'une étude à l'autre, et parce que certains modèles traitent différemment les promotions, les taxes et les frais de livraison. Les différences proviennent également de la manière dont les modèles hybrides sont traités, et du fait que l'étude utilise une hypothèse mondiale unique ou permette aux intrants clés de varier selon la région.

Les principaux facteurs d'écart sur ce marché incluent généralement le fait que l'estimation comptabilise la valeur brute des commandes ou le revenu net de la plateforme, que les commandes proches de l'épicerie soient incluses ou non, et que la valeur moyenne de commande soit ajustée à l'aide d'une seule série d'IPC plutôt que de vérifications de prix au niveau du marché. Le calendrier de conversion des devises et la cadence de mise à jour comptent également, car les régions évoluant plus rapidement peuvent modifier rapidement le total mondial lorsque les prix ou les subventions changent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 467,67 milliards de dollars US (2026) | |

| Blog sectoriel A | 173,57 milliards de dollars US (2025) | Ce chiffre est présenté comme une valeur large de la livraison de repas en ligne et semble mélanger les catégories tout en s'appuyant sur un taux de croissance global unique, ce qui peut sous-estimer les marchés où les structures de commission et de frais de plateforme varient fortement. |

| Rapport sectoriel des paiements B | 468,90 milliards de dollars US (2025) | L'estimation se rapproche davantage d'un bassin de revenus de livraison de restaurant et peut refléter une valeur de transaction brute avec un ajustement limité pour les promotions et les taux de commission des plateformes, ce qui décale le chiffre par rapport à la valeur nette de livraison intermédiée par plateforme. |

Le tableau montre un large écart qui s'explique principalement par la couche de revenus comptabilisée et la manière dont les types de commandes adjacents sont traités. Dans l'approche de Mordor Intelligence, le total est lié à la valeur de livraison intermédiée par plateforme et est vérifié par rapport à l'adoption au niveau régional, à l'économie des commandes et aux signaux de prix, ce qui aide à maintenir l'estimation reproductible lorsque les intrants évoluent d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la livraison de nourriture de plateforme au consommateur ?

La taille du marché de la livraison de nourriture de plateforme au consommateur a atteint 467,67 milliards USD en 2026 et est en bonne voie pour atteindre 790,01 milliards USD d'ici 2031.

Quelle région mène la croissance dans ce secteur ?

L'Asie-Pacifique domine à la fois en volume et en dynamisme, détenant 42,40 % des parts en 2025 et progressant à un TCAC de 13,88 % jusqu'en 2031.

À quelle vitesse le segment de la livraison d'épicerie croît-il ?

La livraison d'épicerie et de commodité en ligne est la catégorie en expansion la plus rapide, progressant à un TCAC de 14,18 % entre 2026 et 2031.

Pourquoi les plateformes investissent-elles dans des modèles d'abonnement ?

Les programmes d'abonnement tels que DashPass augmentent la fréquence des achats répétés jusqu'à 60 % et fournissent des revenus récurrents prévisibles qui compensent la hausse des coûts d'acquisition client.

Comment les réglementations affectent-elles la rentabilité des plateformes ?

Les plafonds de commissions dans les grandes villes américaines et les mandats d'assurance de l'UE compriment les marges, incitant les opérateurs à introduire des frais aux consommateurs et à accélérer les initiatives d'automatisation pour maîtriser les coûts.

Dernière mise à jour de la page le: