Taille et part du marché des paiements numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

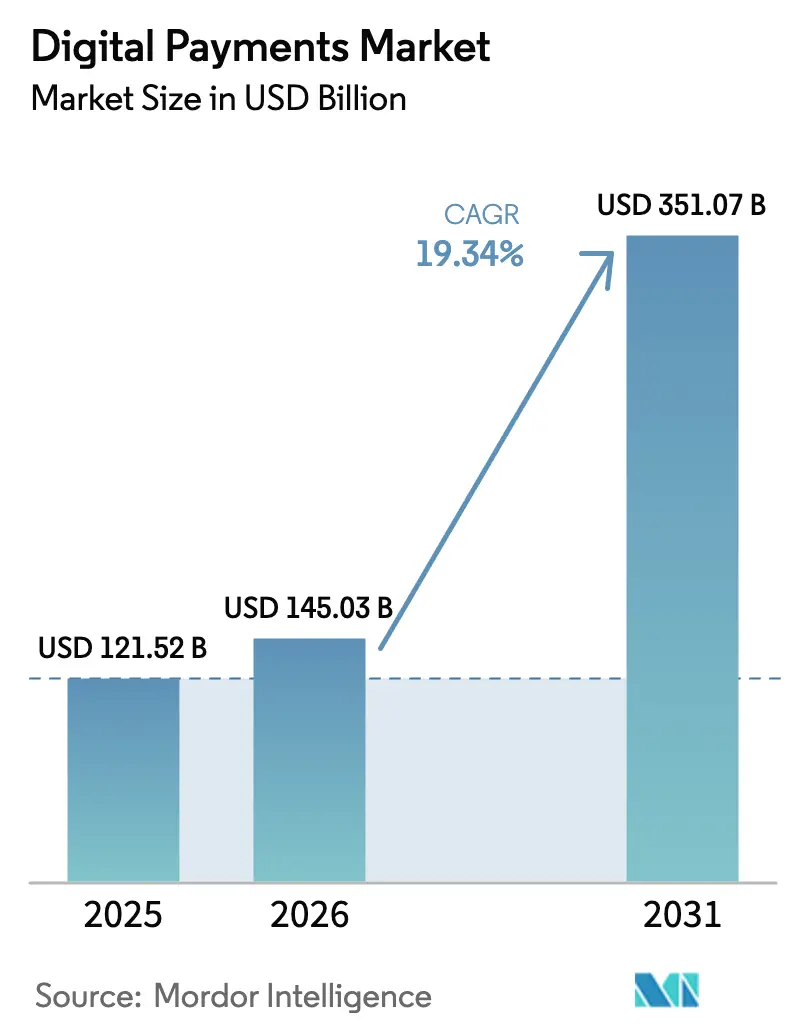

| Taille du Marché (2026) | 145.03 Milliards de dollars |

| Taille du Marché (2031) | 351.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements numériques par Mordor Intelligence

La taille du marché des paiements numériques s'établit à 145,03 milliards USD en 2026 et devrait atteindre 351,07 milliards USD d'ici 2031, reflétant un TCAC de 19,34 % sur la période de prévision. La migration structurelle des rails centrés sur les cartes vers le règlement instantané de compte à compte, les portefeuilles à code QR et les plateformes d'orchestration remodèle les courbes de coûts et les performances d'approbation. Les mandats réglementaires sur la tokenisation et l'authentification forte des clients en Europe accélèrent la modernisation des systèmes centraux, tandis que les normes de données ISO 20022 libèrent des données de transaction plus riches qui soutiennent la notation de crédit automatisée. En Asie-Pacifique et en Amérique du Sud, l'interopérabilité QR soutenue par les gouvernements et les transferts instantanés sans frais déplacent les espèces et les cartes à une vitesse sans précédent. La dynamique concurrentielle se fragmente à mesure que l'orchestration indépendante des passerelles et les super-applications de portefeuille réduisent les revenus d'interchange des acquéreurs traditionnels, tandis que les réseaux de cartes en place défendent leurs parts en acquérant des capacités d'open banking et d'analyse de la fraude.

Principaux enseignements du rapport

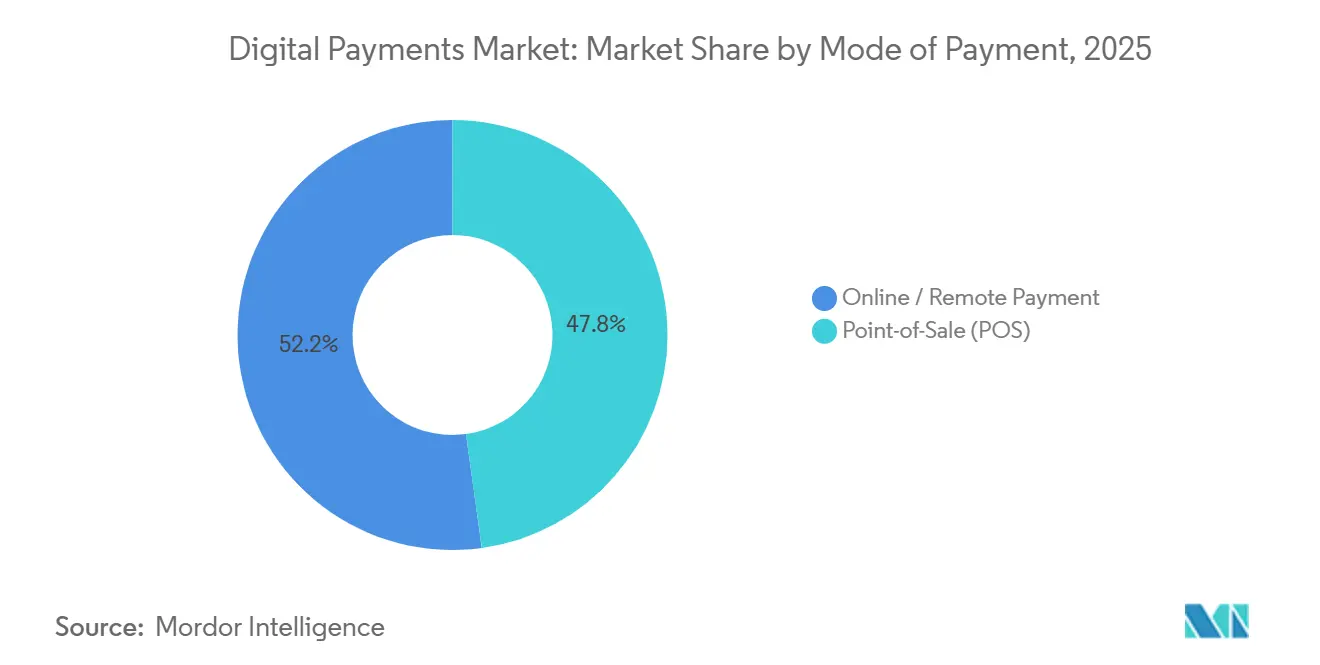

- Par mode de paiement, les canaux de point de vente détenaient 47,83 % de la part du marché des paiements numériques en 2025, tandis que les paiements en ligne et à distance progressent à un TCAC de 20,39 % jusqu'en 2031.

- Par composant, les solutions représentaient 67,82 % de la taille du marché des paiements numériques en 2025 et se développent à un TCAC de 20,77 % jusqu'en 2031.

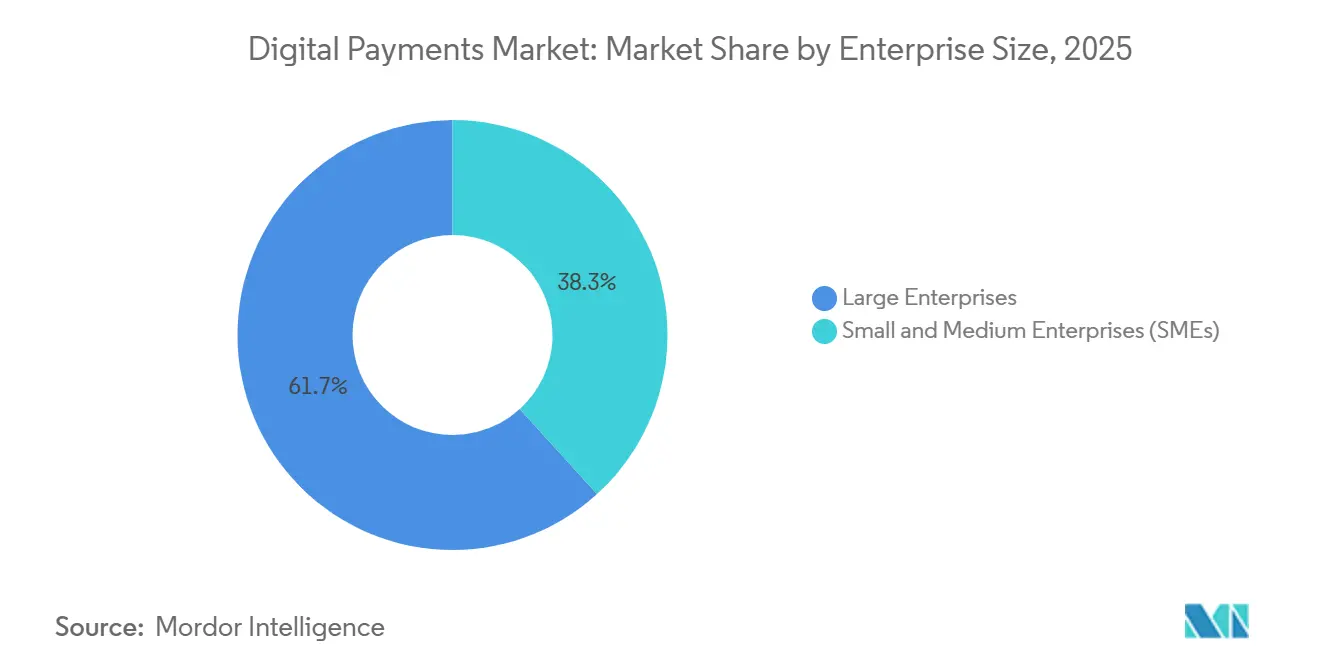

- Par taille d'entreprise, les grandes entreprises étaient en tête avec une part de revenus de 61,74 % en 2025 sur le marché des paiements numériques ; les petites et moyennes entreprises croissent à un TCAC de 20,56 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 34,72 % de la valeur 2025 du marché des paiements numériques, tandis que la santé devrait croître à un TCAC de 20,22 % jusqu'en 2031.

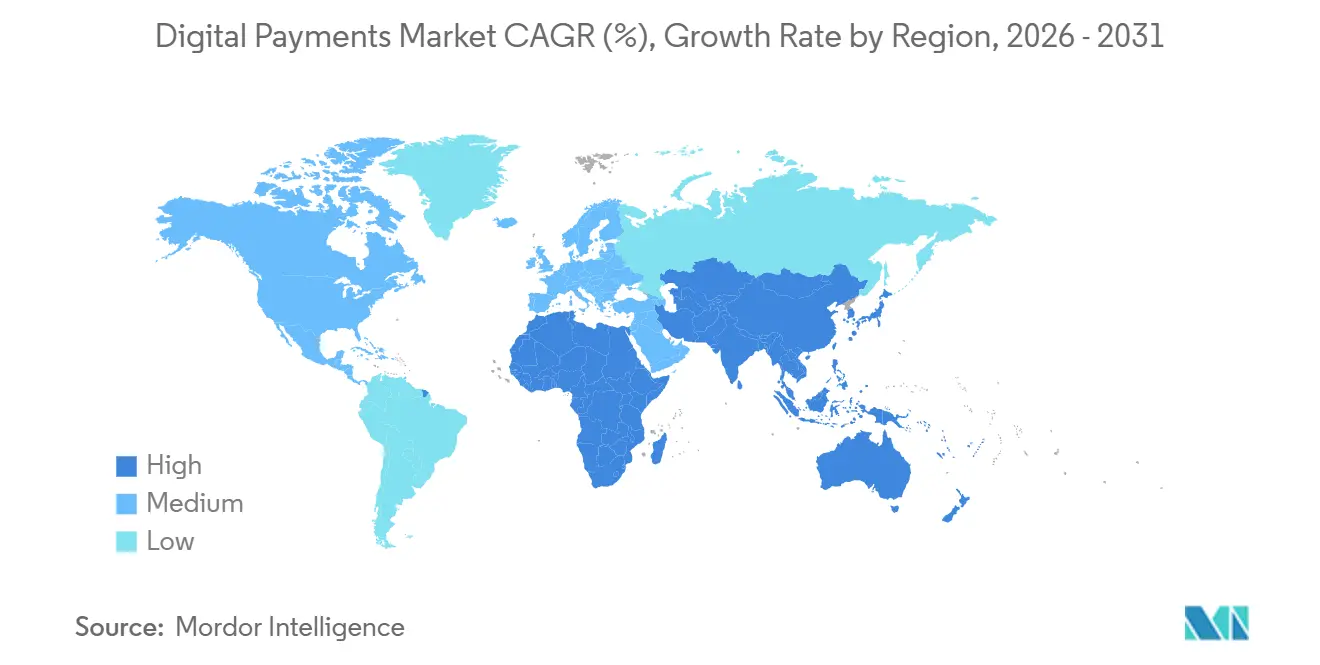

- Par géographie, l'Asie-Pacifique a capturé 38,72 % de la valeur mondiale 2025 du marché des paiements numériques et devrait progresser à un TCAC de 20,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Paiements Numériques*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des paiements par code QR en Asie du Sud-Est | +4.2% | Cœur de l'ASEAN (Indonésie, Thaïlande, Philippines, Vietnam), avec des retombées vers l'Asie du Sud | Moyen terme (2 à 4 ans) |

| Mandats de tokenisation de l'UE renforçant la sécurité en ligne | +3.8% | Europe, avec une adoption se répandant vers l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Demande de moyens de paiement alternatifs pour le commerce électronique transfrontalier en Amérique du Sud | +2.9% | Amérique du Sud (Brésil, Argentine, Chili), avec des liens vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Dispositifs de versement instantané de salaires dans le CCG | +2.1% | Moyen-Orient (Arabie saoudite, Émirats arabes unis, Qatar), s'étendant aux corridors de main-d'œuvre d'Asie du Sud | Long terme (≥ 4 ans) |

| Messagerie enrichie en données ISO 20022 permettant la notation de crédit des PME | +3.5% | Mondial, avec des gains précoces dans les centres financiers d'Europe, d'Amérique du Nord et d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des paiements par code QR en Asie du Sud-Est

L'interopérabilité pilotée par les gouvernements a étendu l'acceptation des codes QR des centres commerciaux urbains aux kiosques ruraux. Le système QRIS d'Indonésie a traité 18,6 milliards de transactions en 2025, une hausse de 47 % en glissement annuel qui confirme l'aisance des consommateurs avec les scans de portefeuille à portefeuille plutôt qu'avec les paiements par carte. PromptPay en Thaïlande a atteint une pénétration quasi universelle auprès des commerçants urbains au cours de la même période, tandis que les Philippines ont relié 52 banques et émetteurs de monnaie électronique sous InstaPay QR Ph, faisant tomber les taux d'escompte commerçants en dessous de 1 %. L'adoption rapide reflète l'omniprésence des smartphones, la concurrence croissante des fintechs et le soutien réglementaire qui permet aux micro-commerçants de contourner le coût élevé du matériel de point de vente. L'expansion transfrontalière, portée par le cadre de connectivité des paiements de l'ASEAN, promet des règlements en temps réel entre les 10 États membres d'ici 2027, réduisant les frais de transfert de fonds et ouvrant de nouveaux corridors d'exportation pour les vendeurs de l'industrie artisanale.[1]BANK INDONESIA, "Statistiques des transactions QRIS 2025," bi.go.id

Mandats de tokenisation de l'UE renforçant la sécurité en ligne

La directive sur les services de paiement 3 de la Commission européenne rend les jetons de réseau obligatoires pour toutes les transactions sans présentation de carte d'ici janvier 2027. Les commerçants migrant vers des coffres-forts de jetons enregistrent déjà des baisses des taux de fraude ; les communications de Mastercard pour 2025 attribuent 1,2 milliard USD d'économies annuelles sur la fraude en Europe à cette transition. Visa a traité 8 milliards de justificatifs tokenisés en 2025, une hausse de 62 % qui illustre une action de conformité rapide. Les transferts de responsabilité éloignent le risque de stockage des justificatifs des détaillants, créant une demande pour des services de passerelle qui regroupent la gestion des jetons avec des flux d'authentification forte des clients. Bien que les coûts de conformité pèsent sur les commerçants de taille intermédiaire, la réduction des rétrofacturations et des taux d'autorisation plus élevés améliorent les marges brutes globales.[2]AUTORITÉ BANCAIRE EUROPÉENNE, "Normes techniques sur la tokenisation des paiements," eba.europa.eu

Demande de moyens de paiement alternatifs pour le commerce électronique transfrontalier en Amérique du Sud

Le système Pix du Brésil a traité 42 milliards de transferts instantanés en 2025 et pilote désormais des liens transfrontaliers avec l'Argentine et l'Uruguay. Les données sur l'abandon de panier montrent des améliorations de 18 points de pourcentage lorsque les commerçants proposent des moyens de paiement alternatifs locaux tels que Pix, Mercado Pago ou les virements bancaires plutôt que des cartes internationales. Les cycles de financement des fintechs, notamment la levée de fonds de 300 millions USD d'Ualá en 2025, soulignent la conviction des investisseurs que le paiement localisé est indispensable à la croissance régionale. Les recherches de la Banque interaméricaine de développement estiment une croissance de 34 % du commerce électronique transfrontalier en Amérique du Sud en 2025, portée par des plateformes qui fusionnent la conversion de devises, le calcul des taxes et la livraison en une seule couche d'API.

Dispositifs de versement instantané de salaires dans le CCG

L'Arabie saoudite, les Émirats arabes unis et le Qatar exigent désormais des employeurs qu'ils versent les salaires via des rails de paiement instantané agréés. Ces mandats créent des flux de transactions prévisibles à haute fréquence, encourageant les banques et les fintechs à superposer des produits d'accès aux salaires acquis, de micro-épargne et d'assurance sur les flux de salaires. Les Émirats arabes unis ont traité 890 millions de transactions instantanées en 2025, la paie représentant 22 % du volume. L'historique de salaires vérifié améliore l'accès au crédit pour les travailleurs indépendants et expatriés, réduisant la part de l'économie informelle dans l'emploi du CCG et élargissant la base adressable pour les plateformes de prêt numérique.

Analyse de l'Impact des Freins sur le Marché des Paiements Numériques*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles KYC fragmentées dans les Caraïbes | -1.4% | Îles des Caraïbes, avec des retombées vers l'Amérique centrale | Moyen terme (2 à 4 ans) |

| Hausse des coûts de fraude sans présentation de carte pour les commerçants de taille intermédiaire | -2.7% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Examen de l'empreinte carbone des couches de règlement par blockchain | -1.1% | Mondial, avec un accent réglementaire en Europe et des acheteurs institutionnels en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règles KYC fragmentées dans les Caraïbes

Quinze régimes réglementaires distincts créent des obstacles à l'intégration pour les portefeuilles et les prestataires de transfert de fonds, faisant grimper les coûts de conformité jusqu'à 60 %. Les évaluations du GAFI ont signalé une diligence raisonnable incohérente comme risque de blanchiment d'argent, incitant les banques correspondantes à se retirer et poussant les migrants vers des canaux informels. La base de données sur les transferts de fonds de la Banque mondiale affiche des frais moyens de 8,9 % sur les transferts de 200 USD vers la région, soit près du triple de l'objectif des Objectifs de développement durable. Tant que les décideurs politiques n'harmoniseront pas les cadres d'identité ou n'adopteront pas des bacs à sable régionaux, la surveillance fragmentée plafonnera les économies d'échelle et freinera l'adoption numérique.

Hausse des coûts de fraude sans présentation de carte pour les commerçants de taille intermédiaire

Les pertes liées à la fraude sans présentation de carte ont atteint 9,3 milliards USD en 2025, les commerçants de taille intermédiaire supportant 58 % du fardeau. Les taux de rétrofacturation ont dépassé les seuils des réseaux, déclenchant des frais d'interchange plus élevés et forçant les détaillants à choisir entre investir dans des défenses basées sur l'apprentissage automatique ou réduire leurs ambitions en ligne. Les enquêtes du Merchant Risk Council indiquent que 34 % des détaillants de taille intermédiaire prévoient de ralentir leur expansion numérique, une réponse qui contraint la croissance des volumes dans les segments de l'ameublement, de l'habillement et de l'électronique. Sans moteurs de risque de fraude abordables, ces vendeurs auront du mal à égaler l'amélioration des autorisations dont bénéficient les entreprises dotées d'orchestration.[3]MASTERCARD INCORPORATED, "Transcription de l'appel sur les résultats du T4 2025," investor.mastercard.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Paiements Numériques

Par mode de paiement :

les canaux en ligne progressent à mesure que le paiement par virement bancaire érode la domination des cartesLes rails de point de vente ont conservé 47,83 % de la valeur 2025, mais les transactions en ligne et à distance progressent à un TCAC de 20,39 %, consolidant leur rôle de principaux moteurs de croissance au sein du marché des paiements numériques. Les dispositifs de paiement instantané par virement bancaire en Europe et les codes QR de portefeuille ouvert dans l'ASEAN permettent aux commerçants d'éviter le coût de 1,5 à 2,5 % de l'interchange par carte, réorientant les économies vers des remises de fidélité ou des incitations au règlement le jour même. Les portefeuilles numériques et les autocollants QR statiques ont éliminé les dépendances matérielles, offrant aux micro-commerçants une rampe d'accès sans friction vers l'acceptation sans espèces. En Amérique du Nord et dans certaines parties de l'Europe, les cartes EMV sans contact sont encore privilégiées, mais les projecteurs réglementaires sur les niveaux d'interchange incitent les détaillants à piloter des boutons de paiement de compte à compte à grande échelle. Les paiements récurrents variables d'open banking, authentifiés via des invites biométriques, améliorent la certitude d'autorisation pour les commerçants d'abonnement, tandis que la tokenisation sur les rails de cartes améliore les taux d'approbation de plusieurs points de pourcentage, réduisant l'écart entre les modes de paiement par carte et par virement bancaire.

Le paiement en ligne se fragmente désormais en trois sous-flux, à savoir le paiement sans présentation de carte, le paiement par virement bancaire et les sources de financement hébergées dans les portefeuilles. Le marché des paiements numériques croît le plus rapidement dans le paiement par virement bancaire, aidé par les régulateurs britanniques qui ont signalé une part de 18 % des paiements en ligne en 2025. Les géants des portefeuilles tels que PayPal, Apple Pay et Google Pay ont capturé 34 % du volume du commerce électronique européen grâce à l'authentification en un clic qui a réduit l'abandon. Les transactions sans présentation de carte conservent leur échelle mais font face à une compression des marges due aux mandats de tokenisation et aux transferts de responsabilité des réseaux qui réduisent la prime de risque autrefois intégrée dans l'interchange.

Par composant :

les plateformes d'orchestration remodèlent la pile de solutionsLes solutions ont contribué à 67,82 % des revenus 2025 et devraient se développer à un TCAC de 20,77 %, déplaçant les arrangements à processeur unique dans les portefeuilles d'entreprises. L'orchestration indépendante des passerelles achemine les transactions via plusieurs rails, augmentant les taux d'approbation de 3 à 5 points de pourcentage pour les commerçants transfrontaliers, une amélioration documentée dans les communications aux investisseurs de 2025. Les modules de traitement et de commutation se consolident sous des spécialistes natifs du cloud qui fusionnent l'autorisation, la compensation et le règlement dans une base de code unifiée. Les plateformes de portefeuilles numériques ont enregistré une croissance de 31 % des utilisateurs, portées par des super-applications regroupant paiement, fidélité, achat immédiat avec paiement différé et fonctionnalités de micro-investissement dans des expériences cohérentes.

Les moteurs de notation de la fraude constituent le sous-segment à la croissance la plus rapide, se développant à 26 % par an à mesure que la surveillance réglementaire se resserre et que les commerçants externalisent l'analyse par apprentissage automatique. Les services ont capturé 32,18 % de la valeur 2025 et augmentent à 17,8 % à mesure que les migrations ISO 20022 et la conformité à la DSP3 stimulent des projets de mise en œuvre pluriannuels. La part du marché des paiements numériques contrôlée par les fournisseurs d'orchestration s'élargira davantage à mesure que les développeurs privilégient les capacités API-first qui réduisent le délai de mise sur le marché pour les nouveaux moyens de paiement.

Par taille d'entreprise :

les PME s'accélèrent à mesure que la finance intégrée abaisse les barrièresLes grandes entreprises détenaient 61,74 % de la valeur 2025, mais les PME progressent plus rapidement à un TCAC de 20,56 %, réduisant un écart de capacité historique. Les systèmes de point de vente à tarif fixe et les modules complémentaires SaaS permettent aux micro-boutiques de s'intégrer en quelques minutes, d'accepter des portefeuilles internationaux et d'accéder à des avances en fonds de roulement sans garantie. Les offres de plateforme en tant que service exposent la même sophistication de modèle de fraude que les détaillants mondiaux, réduisant le delta du taux d'autorisation de près de 2 points de pourcentage en 2025. Stripe a estimé que 64 % de ses 8,2 millions de commerçants PME ont développé leurs ventes en ligne principalement parce que les méthodes transfrontalières sont devenues clés en main.

La finance intégrée est essentielle à cette évolution. Les logiciels de facturation regroupent désormais des plans de versements et des paiements instantanés, tandis que les vendeurs de places de marché utilisent des rails d'entiercement qui libèrent les fonds à la confirmation de livraison. Ces fonctionnalités étaient autrefois réservées aux entreprises disposant d'équipes technologiques propriétaires, mais les API pré-intégrées ont démocratisé l'accès dans l'ensemble du secteur des paiements numériques. À mesure que les PME se multiplient, les fournisseurs de plateformes captent des marges supplémentaires grâce aux écarts de financement et aux remises d'interchange que les banques encaissaient auparavant.

Par secteur d'utilisation final :

la numérisation de la santé dépasse la maturité du commerce de détailLe commerce de détail et l'e-commerce étaient en tête avec 34,72 % de la valeur du marché en 2025, mais la croissance se stabilise à mesure que la saturation des smartphones et les cartes sans contact atteignent des effets plafond dans les économies développées. La santé, croissant à un TCAC de 20,22 %, est le secteur qui progresse le plus rapidement, portée par la télémédecine, la collecte en temps réel des quotes-parts et l'adjudication intégrée des assurances. Les vents favorables réglementaires, notamment les règles américaines imposant des options de paiement électronique pour les patients, accélèrent l'adoption des factures par SMS et des factures à code QR dans les portails hospitaliers. Les médias et le divertissement ont enregistré une croissance de volume de 19 % grâce aux abonnements en streaming et aux micro-transactions en jeu qui exploitent l'authentification de portefeuille en un clic.

L'hôtellerie a retrouvé ses volumes de paiement d'avant la pandémie en 2025, adoptant rapidement les terminaux tap-to-phone et les kiosques sans contact. Les secteurs gouvernementaux, de l'éducation et des services publics modernisent le paiement des factures, avec 41 % des entités étatiques et locales américaines acceptant les transactions par portefeuille à fin 2025. Le marché des paiements numériques s'étend aux services professionnels, aux dons et aux plateformes de frais de scolarité, affichant un taux de croissance de 18,4 %, prouvant que les rails instantanés à faible coût sont viables même dans les segments historiquement orientés vers les chèques.

Analyse géographique

Marché des Paiements Numériques en APAC

L'Asie-Pacifique se distingue comme le plus grand contributeur régional au marché des paiements numériques, avec une part de valeur de 38,72 % en 2025 et un CAGR prévisionnel de 20,32 % qui dépasse la moyenne mondiale. Les rails instantanés imposés par les gouvernements et les normes QR accélèrent l'adoption par les commerçants parmi les micro-entreprises à prédominance d'espèces. Les acteurs établis des portefeuilles électroniques en Chine, bien que toujours dominants, font face à des plafonds réglementaires qui ouvrent des espaces pour des systèmes interopérables en Indonésie et en Thaïlande. L'UPI de l'Inde démontre qu'une commutation en open source combinée à des interfaces du secteur privé peut se déployer plus rapidement que les portefeuilles propriétaires, surtout lorsque des surcouches de crédit relient les paiements instantanés aux prêts de faible montant. Le Japon et la Corée du Sud modernisent leur infrastructure de cartes héritée, mais les habitudes d'utilisation des espèces bien ancrées tempèrent leur courbe de croissance par rapport à leurs homologues de l'ASEAN.

Marché des Paiements Numériques en Europe

L'Europe contribue à une part mature mais toujours en expansion du marché des paiements numériques. La tokenisation dans le cadre de la PSD3, la loi sur la résilience opérationnelle numérique et le règlement TARGET Instant Payment Settlement stimulent les mises à niveau des plateformes bancaires. Le Royaume-Uni est en tête de l'adoption des services bancaires ouverts, avec les paiements récurrents variables qui gagnent du terrain pour les abonnements et les factures de services publics. L'Allemagne, la France, l'Italie et l'Espagne convergent vers les virements instantanés, bien que les flux transfrontaliers restent ralentis par des cadres KYC disparates. Le taux de participation de 89 % des banques au Conseil européen des paiements dans SEPA Instant à fin 2025 indique des progrès substantiels vers une couverture complète de la zone euro.

Marché des Paiements Numériques dans les Amériques et en MEA

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique jouent chacun des rôles distincts mais convergents dans la trajectoire du marché des paiements numériques. Les États-Unis intègrent les rails FedNow dans la paie et le règlement des factures, le Canada est opérationnel avec le Rail en Temps Réel, et le CoDi du Mexique ajoute des points d'acceptation QR, bien qu'à un rythme plus lent que le Pix du Brésil. Le CAGR régional notable de l'Amérique du Sud souligne l'appétit des consommateurs pour les virements instantanés sans frais et les moyens de paiement alternatifs localisés. Dans le GCC, les mandats de protection des salaires créent des versements salariaux récurrents qui alimentent des propositions de crédit et d'épargne annexes, tandis que les monnaies numériques de banque centrale au Nigéria et en Afrique du Sud construisent des nœuds pour une future interopérabilité panafricaine.

Paysage concurrentiel

Le marché des paiements numériques est modérément fragmenté, les 10 premiers prestataires représentant la majeure partie de la valeur des transactions 2025. Les réseaux de cartes en place procèdent à des acquisitions défensives d'actifs d'open banking et d'orchestration, comme en témoigne l'achat de Tink par Visa pour 1 milliard USD et le rachat d'Aiia par Mastercard. Stripe, Adyen et Rapyd développent leur traction transfrontalière en fusionnant passerelles, moteurs de fraude et rails de paiement instantané en une seule API, générant des améliorations d'autorisation de 3 à 5 points de pourcentage pour les commerçants mondiaux. Les super-applications en Asie-Pacifique regroupent les paiements avec les services quotidiens, maintenant un fort verrouillage des utilisateurs et stimulant une croissance à deux chiffres des portefeuilles.

L'orchestration dédiée aux niches verticales représente un nouveau champ de bataille. Les plans de paiement de santé, les retenues de dépôt dans l'hôtellerie et les flux de travail fiscaux gouvernementaux exigent une logique de conformité que les passerelles génériques ne possèdent pas. Les couches de règlement par blockchain, bien qu'examinées pour leur impact carbone, s'imposent dans les transferts de fonds de grande valeur et les transferts d'actifs tokenisés où le règlement brut en temps réel compense les coûts énergétiques. Le référentiel de durabilité de Visa de 0,002 kilowattheure par transaction reste un étalon que les protocoles de preuve d'enjeu approchent, mais que les réseaux de preuve de travail ne peuvent pas atteindre. Les facilitateurs de finance intégrée tels que Plaid ont traité 8 milliards d'appels API en 2025, permettant aux développeurs d'intégrer les paiements dans des applications non financières et élargissant la surface de l'écosystème.

L'intensité concurrentielle s'accélérera à mesure que l'adoption des rails instantanés érode l'économie de l'interchange, incitant les acquéreurs à se recentrer sur les services à valeur ajoutée. Les fusions-acquisitions dans la prévention de la fraude, illustrées par l'acquisition de Featurespace par Visa pour 280 millions USD, intègrent l'analyse comportementale dans l'autorisation en temps réel, réduisant les faux refus. Le matériel de point de vente se banalise ; le Clover Flex 4 de Fiserv en 2025 prouve que le tap-to-phone peut éliminer les lecteurs de cartes séparés et réduire les coûts matériels de 70 %. Les fournisseurs mondiaux continueront à pénétrer les corridors des marchés émergents en rachetant des processeurs locaux, comme la participation de 60 % de Worldline dans Pine Labs pour 1,5 milliard USD, à mesure que la croissance se concentre vers l'Asie-Pacifique et l'Amérique du Sud.

Leaders du secteur des paiements numériques

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated (Mastercard)

Amazon Pay (Amazon.com Inc.)

Google Pay (Alphabet Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Paiements Numériques

- PayPal Holdings Inc.

- Visa Inc.

- Mastercard Incorporated (Mastercard)

- Amazon Pay (Amazon.com Inc.)

- Google Pay (Alphabet Inc.)

- Apple Pay (Apple Inc.)

- Stripe Inc.

- Adyen N.V.

- Fiserv Inc.

- FIS Inc. (Worldpay)

- Block Inc. (Square and Cash App)

- ACI Worldwide Inc.

- Ant Group (Alipay)

- Tencent Holdings Ltd. (WeChat Pay)

- Paytm (One97 Communications Ltd.)

- Rapyd Financial Networks Ltd.

- Nets Group (Nexi)

- Mollie B.V.

- Verifone Inc.

- Lightspeed Commerce Inc.

- Worldline SA

- Global Payments Inc.

- PayU Payments Pvt. Ltd.

- Airwallex Ltd.

- Wise plc

Lire l'Analyse des Entreprises du Marché des Paiements Numériques

Développements Récents du Secteur sur le Marché des Paiements Numériques

- Janvier 2026 : Mastercard a étendu son réseau multi-jetons à 32 pays, permettant aux commerçants de stocker un seul jeton de réseau qui se met à jour automatiquement lors du renouvellement de la carte et réduit les échecs de paiement par abonnement.

- Décembre 2025 : Stripe a lancé Stripe Treasury au Brésil avec l'intégration Pix, permettant aux plateformes de détenir et de déplacer des soldes en réal brésilien sans licences bancaires locales.

- Novembre 2025 : Visa a finalisé l'acquisition de Featurespace pour 280 millions USD, intégrant l'analyse comportementale adaptative dans l'autorisation en temps réel.

- Octobre 2025 : PayPal s'est associé à Shopify pour déployer Fastlane, un paiement en un clic pour 150 millions d'utilisateurs PayPal sur les vitrines Shopify.

Marché des Paiements Numériques Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des paiements numériques comme l'ensemble des transactions destinées aux consommateurs, réglées via des passerelles de paiement en ligne, des rails de débit direct ou des terminaux de point de vente mobiles, où l'argent circule électroniquement plutôt qu'en espèces physiques. Nous capturons les revenus générés par les fournisseurs de solutions et les prestataires de services qui permettent ces flux, ventilés par mode de paiement, composant, taille d'entreprise, secteur vertical et région.

Exclusion du périmètre : les plateformes de règlement interentreprises, le trading d'actifs cryptographiques et les frais purement liés à l'émission de cartes sont exclus de cette évaluation.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente (PDV)

- Rails de cartes

- Compte à compte / Instantané

- Portefeuille numérique / QR

- Paiement en ligne / à distance

- Sans présentation de carte

- Paiement par virement bancaire

- Portefeuilles numériques

- Point de vente (PDV)

- Par composant

- Solutions

- Passerelles et orchestration

- Traitement et commutation

- Plateformes de portefeuilles numériques

- Moteurs de fraude et de risque

- Autres modules spécialisés

- Services

- Conseil et intégration

- Support géré et règlement

- Solutions

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- Médias et divertissement

- Santé

- Hôtellerie et voyage

- Gouvernement, éducation et services publics

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par cartographier l'univers des flux de paiements numériques à l'aide de jeux de données ouverts tels que le Livre rouge de la BRI, le Global Findex de la Banque mondiale, les Statistiques de paiement du FMI et les tableaux de bord des banques centrales de la Réserve fédérale et de la Banque centrale européenne. Les rapports 10-K des entreprises, les présentations aux investisseurs et les livres blancs des associations de commerce électronique ont fourni des volumes spécifiques par canal, tandis que des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont aidé nos analystes à estimer les pools de revenus des fournisseurs. Les portails de marchés publics et les bibliothèques de brevets (Questel) ont offert une visibilité supplémentaire sur les projets en cours et les tendances en matière d'innovation. Les sources mentionnées ici sont données à titre illustratif ; de nombreuses autres publications ont été examinées lors de la collecte de preuves et des vérifications croisées.

Recherche primaire

Pour valider les signaux secondaires, notre équipe a interrogé des dirigeants de passerelles de paiement, des acquéreurs, des fondateurs de fintech et des trésoriers de marchands en Amérique du Nord, en Europe et en Asie-Pacifique. Des enquêtes courtes auprès de PME du commerce de détail et de prestataires de soins de santé ont permis de clarifier les taux d'adoption, les compositions de transactions et les frais de service moyens, nous permettant d'ajuster les données brutes documentaires en tenant compte des écarts d'acceptation dans le monde réel.

Dimensionnement du marché et prévisions

La valeur de référence est d'abord estimée de manière descendante (top-down) par une reconstitution de la valeur des transactions reliant les dépenses des ménages en e-commerce, la pénétration des cartes en magasin et la part des portefeuilles mobiles sur smartphone. Les résultats sont ensuite comparés à des approches ascendantes (bottom-up) sélectives (revenus d'un échantillon de fournisseurs × taux de commission moyen, vérifications de canal sur les utilisateurs actifs mensuels) afin de détecter les surestimations ou sous-estimations. Les principaux indicateurs du marché qui alimentent le modèle comprennent la pénétration des smartphones, la circulation des cartes sans contact, les calendriers de réglementation des frais d'interchange, le déploiement des rails de paiement en temps réel, la croissance du commerce électronique transfrontalier et les ratios de pertes liées à la fraude. Un cadre de régression multivariée, testé sous des scénarios conservateur, de base et optimiste, projette la demande jusqu'en 2030. Les coefficients sont alignés sur les opinions consensuelles recueillies lors des appels avec des experts. Lorsque les données granulaires des fournisseurs étaient insuffisantes, nous avons procédé à des interpolations à l'aide de courbes d'adoption spécifiques aux régions et d'élasticités prix-volume.

Validation des données et cycle de mise à jour

Avant validation finale, les analystes de Mordor effectuent à nouveau des contrôles de variance par rapport aux indicateurs macroéconomiques de paiement, signalent les anomalies et soumettent chaque feuille de calcul à une révision par les pairs. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des évolutions réglementaires ou technologiques significatives. Chaque rapport est relu avant livraison afin que les clients reçoivent la vision la plus actuelle.

Pourquoi la référence de Mordor en matière de paiements numériques est fiable

Les estimations publiées divergent souvent parce que les entreprises s'appuient sur des flux de revenus, des cohortes d'utilisateurs et des cadences d'actualisation différents.

Notre périmètre rigoureux et notre reconstruction annuelle minimisent ces incohérences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 121,53 Md USD (2025) | Mordor Intelligence | - |

| 170,24 Md USD (2025) | Global Consultancy A | Inclut les flux B2B et de transferts de fonds numériques ; repose uniquement sur les déclarations de revenus des fournisseurs |

| 137,04 Md USD (2025) | Industry Analytics B | Exclut les portefeuilles mobiles de point de vente et utilise une extrapolation par enquête sans déduplication |

| 130,49 Md USD (2025) | Trade Journal C | Comptabilise les licences logicielles initiales comme revenus de transaction et fixe les taux de change aux moyennes de 2023 |

Pris dans leur ensemble, la comparaison montre que la définition équilibrée de Mordor, la modélisation à double approche et les mises à jour fréquentes produisent une référence fiable que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

À quel rythme le marché des paiements numériques devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 19,34 %, atteignant 351,07 milliards USD d'ici 2031.

Quelle région contribue la plus grande part à la valeur mondiale des paiements numériques ?

L'Asie-Pacifique détenait 38,72 % de la valeur 2025 et devrait maintenir son leadership à mesure que l'interopérabilité QR et les rails instantanés s'accélèrent.

Pourquoi les plateformes d'orchestration gagnent-elles en popularité auprès des commerçants ?

Elles acheminent les transactions via plusieurs passerelles et rails de paiement, augmentant les taux d'autorisation jusqu'à 5 points de pourcentage et réduisant les coûts de traitement.

Qu'est-ce qui stimule l'adoption rapide des paiements numériques parmi les petites et moyennes entreprises ?

Les plateformes de finance intégrée regroupent l'acceptation, les avances en fonds de roulement et les fonctionnalités de conformité dans des API prêtes à l'emploi qui réduisent l'intégration à quelques minutes.

Quel secteur d'utilisation final est appelé à dépasser les autres sur la période de prévision ?

La santé, soutenue par la télémédecine, la collecte en temps réel des quotes-parts et les mandats réglementaires pour les paiements électroniques des patients, progresse à un TCAC de 20,22 %.

Dernière mise à jour de la page le: