Taille et part du marché du commerce électronique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

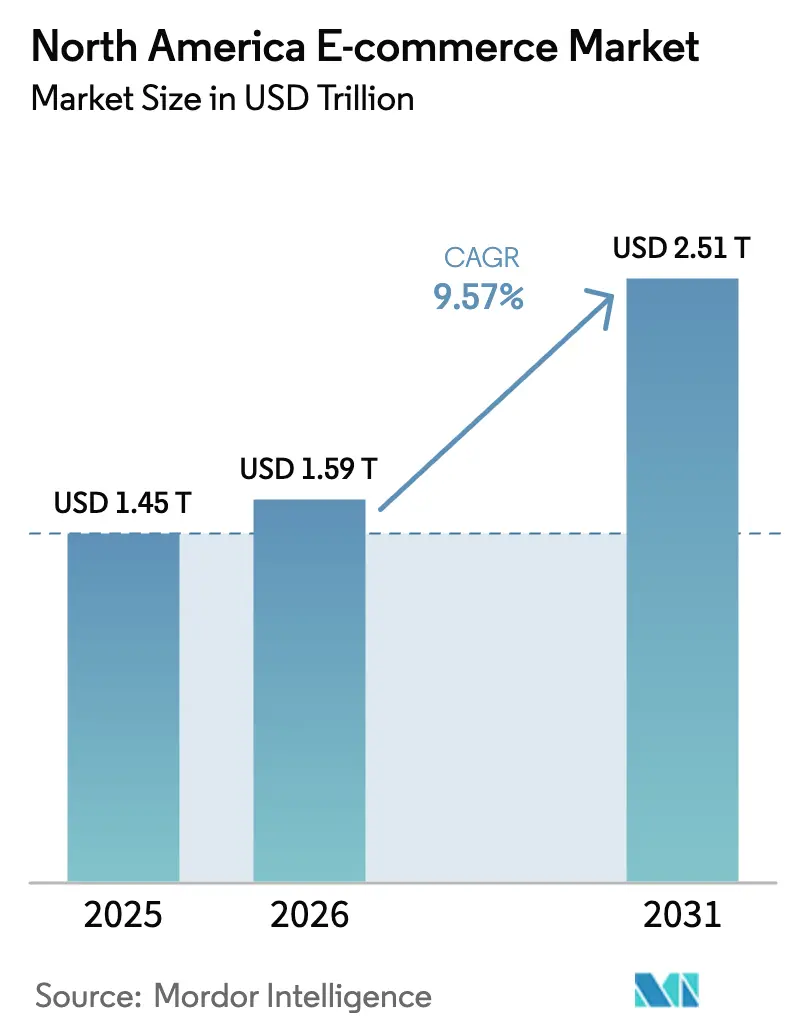

| Taille du marché de l'année de base (2025) | 1.45 Trillions de dollars américains |

| Taille du Marché (2026) | 1.59 Trillions de dollars américains |

| Taille du Marché (2031) | 2.51 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Amérique du Nord par Mordor Intelligence

La taille du marché du commerce électronique en Amérique du Nord était évaluée à 1,45 billion USD en 2025 et devrait croître de 1,59 billion USD en 2026 pour atteindre 2,51 billions USD d'ici 2031, à un TCAC de 9,57 % au cours de la période de prévision (2026-2031).

Les consommateurs transfèrent une grande partie de leur budget de vente au détail vers le canal en ligne, car l'infrastructure numérique de la région prend en charge des parcours d'achat sans friction, une exécution rapide des commandes et une personnalisation sophistiquée basée sur les données. La pression concurrentielle s'est intensifiée à mesure que les détaillants synchronisent les stocks en magasin avec les catalogues en ligne, faisant de la commodité omnicanale la norme de référence. Les investissements dans l'automatisation du dernier kilomètre, les nœuds de micro-exécution et la finance intégrée réduisent les goulots d'étranglement opérationnels qui freinaient auparavant la croissance. Parallèlement, les changements réglementaires et les obligations en matière de confidentialité des données contraignent les entreprises à reconstruire leurs cadres de consentement afin que la personnalisation reste efficace sans enfreindre les règles émergentes.

Principaux enseignements du rapport

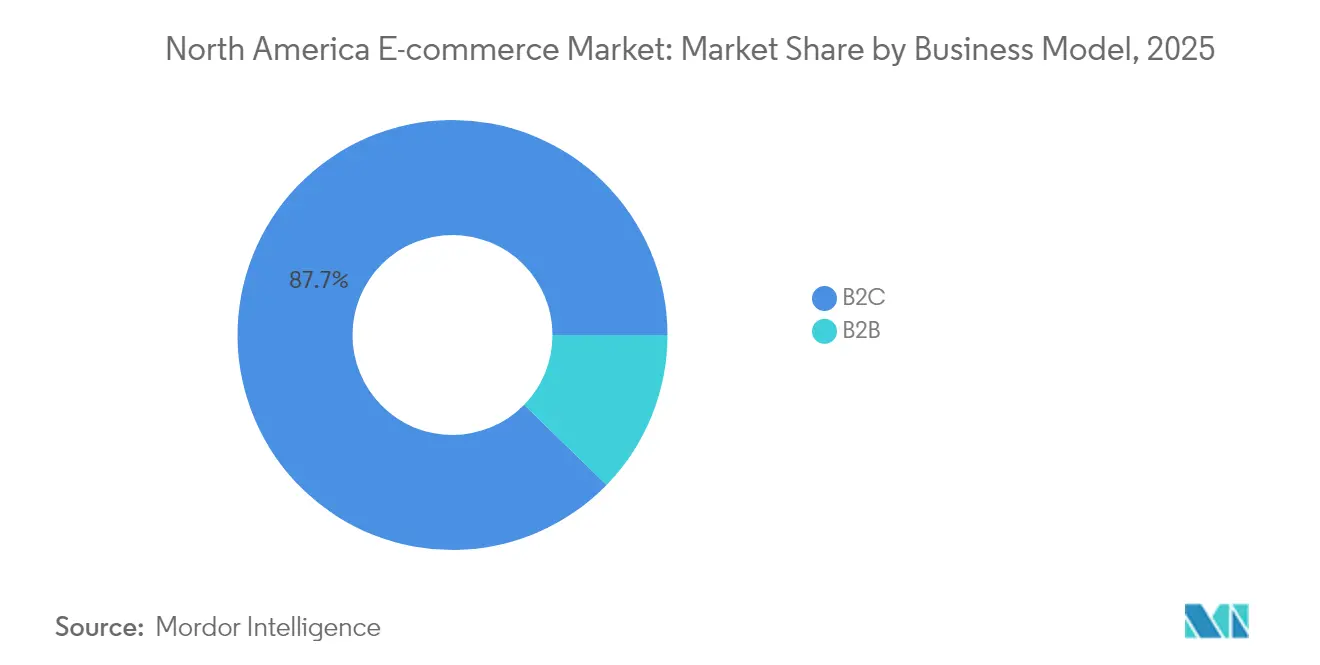

- Par modèle commercial, le segment B2C détenait 87,72 % de la part du marché du commerce électronique en Amérique du Nord en 2025, tandis que le B2B devrait enregistrer le TCAC le plus élevé, à 11,84 %, d'ici 2031.

- Par type d'appareil, le commerce mobile représentait 71,65 % des transactions en 2025 et progresse à un TCAC de 10,12 % jusqu'en 2031.

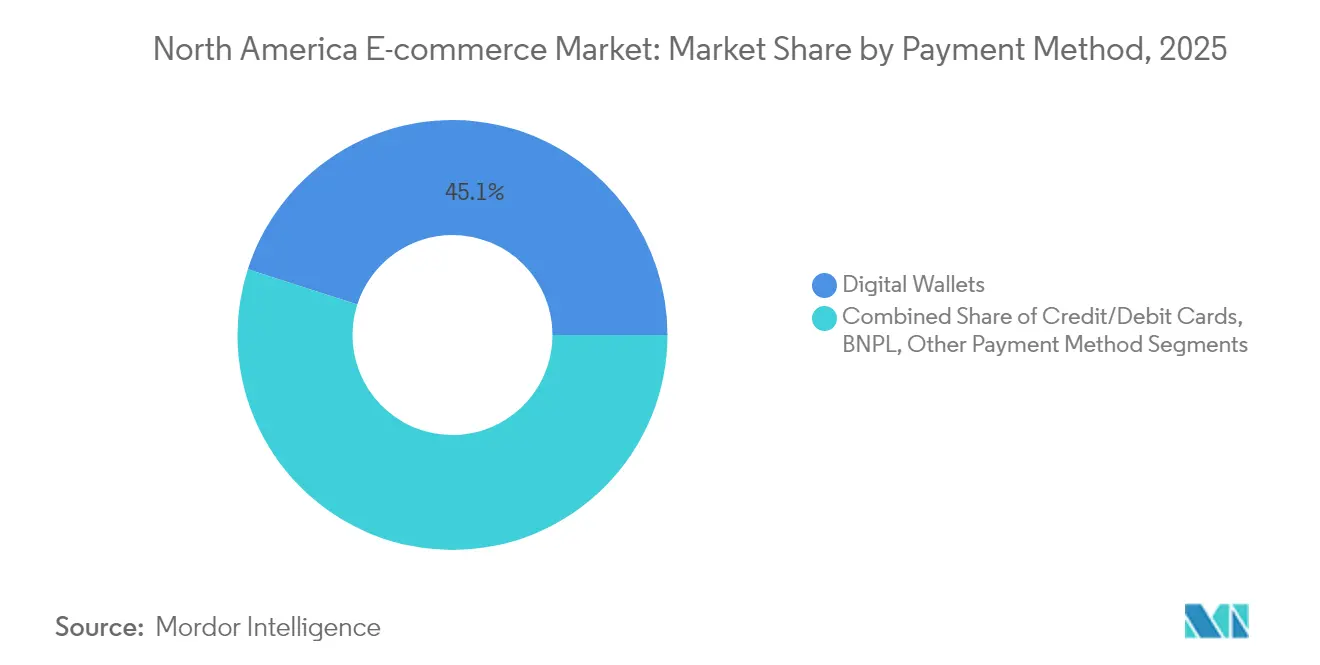

- Par mode de paiement, les portefeuilles numériques ont capturé 45,05 % de la taille du marché du commerce électronique en Amérique du Nord en 2025 ; le paiement fractionné (BNPL) devrait croître à un TCAC de 15,88 % d'ici 2031.

- Par catégorie de produits B2C, l'électronique grand public était en tête avec une part de revenus de 33,62 % en 2025 ; les produits alimentaires et les boissons devraient se développer à un TCAC de 15,86 % d'ici 2031.

- Par zone géographique, les États-Unis dominaient avec une part de 86,74 % de la taille du marché du commerce électronique en Amérique du Nord en 2025, tandis que le Mexique est le territoire à la croissance la plus rapide, avec un TCAC de 13,09 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Applications de commerce mobile avec livraison le jour même | +2.5% | Principales métropoles des États-Unis ; débordement vers le Canada | Court terme (≤ 2 ans) |

| Essor du BNPL chez la génération Z | +2.1% | Canada en priorité ; États-Unis en secondaire | Moyen terme (2-4 ans) |

| Simplification douanière permise par l'ACEUM | +1.8% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Réseaux de médias de vente au détail améliorant la conversion en vente directe aux consommateurs | +1.7% | États-Unis en priorité ; Canada en secondaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Applications de commerce mobile avec livraison le jour même dans les centres urbains américains

Les transactions mobiles génèrent déjà 60 % des ventes en ligne, et les détaillants qui connectent les paiements par smartphone à des centres de micro-exécution densément implantés livrent désormais des milliers de références en quelques heures.[1]Équipe de recherche Pine Labs, « Part du commerce mobile dans les ventes de commerce électronique en Amérique du Nord », Pine Labs, pinelabs.com Le service le jour même neutralise l'avantage d'immédiateté des magasins physiques, réduit les dépenses de dernier kilomètre jusqu'à 30 % et fidélise les acheteurs soucieux de commodité. Le marché du commerce électronique en Amérique du Nord connaît donc une ruée d'investissements dans les entrepôts en centre-ville, les algorithmes de routage et les réservoirs de livreurs à la demande. Les marques qui ne parviennent pas à reproduire ces niveaux de service risquent de perdre les millennials urbains, qui font preuve d'une faible fidélité à la marque lorsque la rapidité de livraison les déçoit. Au cours des deux prochaines années, la hausse qui en résultera pourrait ajouter 2,5 points de pourcentage au taux de croissance global du marché du commerce électronique en Amérique du Nord.

Essor de l'adoption du paiement fractionné (BNPL) chez la génération Z au Canada

Le volume du BNPL devrait atteindre 175 milliards USD en Amérique du Nord en 2025, les consommateurs canadiens de la génération Z représentant une part disproportionnée. Les commandes financées via les paiements fractionnés enregistrent des paniers moyens supérieurs de 33 % et un taux d'abandon de panier inférieur de 40 % par rapport aux flux par carte uniquement. Les commerçants canadiens intègrent les offres de BNPL dans les campagnes d'influence et les programmes de fidélité, transformant le choix du mode de paiement en levier d'acquisition plutôt qu'en simple fonction administrative. Le renforcement de la surveillance réglementaire et la montée de la fraude par prise de contrôle de compte ajoutent de la complexité, mais l'engagement soutenu des jeunes maintient un impact positif à moyen terme sur le marché du commerce électronique en Amérique du Nord.[2]Alan Kaplinsky, « Services de paiement fractionné : paysage réglementaire et préoccupations relatives à la protection des consommateurs », Ballard Spahr, ballardspahr.com

Expansion du commerce électronique transfrontalier grâce à la simplification douanière permise par l'ACEUM

Des seuils de minimis plus élevés et des formulaires harmonisés dans le cadre de l'ACEUM ont encouragé les PME à expédier directement à travers les frontières, réduisant considérablement les frais de courtage et les délais de transit. Les acheteurs mexicains accèdent désormais à des marques américaines de niche sans recourir à des réexpéditeurs tiers, tandis que les artisans canadiens exploitent la demande américaine sans constituer de stocks au sud de la frontière. Les volumes de colis transfrontaliers augmentent le plus rapidement dans les catégories légères telles que la beauté et les produits alimentaires de spécialité, générant une hausse de 1,8 point de pourcentage du TCAC régional. Le succès à long terme dépend de la capacité des commerçants à gérer des normes encore divergentes en matière de confidentialité des données et d'étiquetage des produits.

Les réseaux de médias de vente au détail améliorent la conversion en vente directe aux consommateurs sur les grandes places de marché

Les trois quarts des spécialistes du marketing nord-américains s'attendent à ce que les réseaux de médias de vente au détail accaparent une plus grande part de leurs budgets, et les premières campagnes tests affichent des taux de conversion 3 à 5 fois supérieurs à ceux des publicités display classiques.[3]Rebecca Stewart, « Enquête auprès des spécialistes du marketing nord-américains : intégration des réseaux de médias de vente au détail dans les stratégies omnicanales », The Drum, thedrum.com Ces réseaux associent les données de trafic propriétaires à une attribution en boucle fermée, permettant aux propriétaires de marques d'enchérir de manière agressive car les résultats de vente sont mesurables en quelques heures. L'expansion vers les écrans numériques en magasin et l'inventaire programmatique hors site brouille les frontières entre la promotion physique et numérique, renforçant l'importance des tableaux de bord de reporting unifiés. L'amélioration de l'efficacité de conversion devrait maintenir un ajout de 1,7 point de pourcentage au TCAC du marché du commerce électronique en Amérique du Nord à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de livraison du dernier kilomètre due aux pénuries de main-d'œuvre | -1.2% | États-Unis (prioritaire), Canada (secondaire) | Moyen terme (2-4 ans) |

| Lois étatiques sur la confidentialité des données (ex. : CPRA) alourdissant les coûts de conformité | -1.0% | États-Unis (spécifique à chaque État) | Moyen terme (2-4 ans) |

| Taux de retour élevés et complexité de la logistique inverse dans l'habillement | -0.9% | Amérique du Nord (à l'échelle régionale) | Long terme (≥ 4 ans) |

| Cyberfraude ciblant les flux de paiement BNPL | -0.8% | Amérique du Nord (à l'échelle régionale) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de livraison du dernier kilomètre due aux pénuries de main-d'œuvre

Les charges salariales dans le secteur des transports ont augmenté de 47 % entre 2013 et 2023, mais la demande dépasse toujours la disponibilité des chauffeurs, poussant les salaires à la hausse de 30 % depuis 2020 et érodant les marges des détaillants. Le vieillissement des livreurs et le fort taux de rotation amplifient le défi. Les détaillants du marché du commerce électronique en Amérique du Nord testent des logiciels d'optimisation des itinéraires, des casiers à colis et des véhicules autonomes, mais un déploiement à grande échelle reste encore à plusieurs années. En attendant, les entreprises doivent absorber les coûts ou augmenter les frais de livraison, un compromis qui pourrait freiner la croissance des volumes chez les acheteurs sensibles aux prix.

Lois étatiques sur la confidentialité des données alourdissant les coûts de conformité

Vingt et un États américains appliquent désormais des lois sur la confidentialité qui leur sont propres, obligeant les commerçants qui servent des audiences nationales à repenser les chaînes de consentement, les bannières de cookies et les contrats de partage de données. Les dépenses de conformité représentent 2 à 4 % du chiffre d'affaires annuel pour de nombreux acteurs de taille intermédiaire. La fragmentation compromet les économies d'échelle qui sous-tendent la personnalisation basée sur les données, limitant la capacité du marché du commerce électronique en Amérique du Nord à exploiter pleinement les moteurs de recommandation alimentés par l'IA. Si l'harmonisation s'enlise, les petites entreprises pourraient ralentir leur expansion vers des États supplémentaires pour contenir leur exposition juridique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les plateformes B2B dépassent le segment grand public

Le segment a généré des perspectives de TCAC de 11,84 % entre 2026 et 2031, dépassant la croissance du segment grand public même si le B2C représente 87,72 % des revenus actuels du marché du commerce électronique en Amérique du Nord. La numérisation des achats reproduit la facilité du commerce grand public, remplaçant les commandes par fax par des catalogues guidés par l'IA qui suggèrent le réapprovisionnement et la tarification dynamique. Les acheteurs professionnels valorisent la visibilité des stocks en temps réel et l'intégration avec les systèmes ERP, des attributs qui élèvent les barrières à l'entrée pour les retardataires. Les places de marché verticales au service de la santé, de la construction et des fournitures industrielles intègrent des certificats de conformité et des outils de financement, augmentant les coûts de changement de fournisseur.

Les plateformes B2B s'inspirent des pratiques du commerce grand public, telles que la commande en un clic et les interfaces natives mobiles, réduisant les frictions pour les techniciens de terrain qui passent désormais des commandes depuis leurs chantiers. La taille du marché du commerce électronique en Amérique du Nord pour le B2B s'élargit également à mesure que les PME orientées vers l'exportation exploitent des API transfrontalières qui calculent immédiatement les droits de douane et les frais. La collaboration entre fournisseurs et entreprises de technologie financière accélère le crédit intégré, permettant une approbation instantanée et des calendriers de paiement à 90 jours automatisés. En conséquence, le segment devrait atteindre 0,23 billion USD en valeur américaine seule d'ici 2027.

Par type d'appareil : le commerce par smartphone dicte la conception de l'expérience

Les portefeuilles mobiles, la recherche vocale et les connexions biométriques ont collectivement propulsé les smartphones à une part de transactions de 71,65 % en 2025, et ce chiffre continuera de progresser à un TCAC de 10,12 % d'ici 2031. L'ordinateur de bureau conserve un rôle pour les articles à forte réflexion, mais les acheteurs commencent fréquemment leur découverte sur des écrans portables avant de finaliser leurs achats ailleurs. Les détaillants qui optimisent le poids des images, les vues produits en 3D et la navigation adaptée au pouce obtiennent un temps de visite plus long, augmentant la taille du marché du commerce électronique en Amérique du Nord associée aux paiements mobiles.

Les canaux émergents tels que les téléviseurs intelligents et les tableaux de bord de voiture ajoutent de nouveaux points de contact pour les acheteurs. Le commerce vocal enregistre déjà des achats de la part de 27 % des consommateurs. Les identifiants de session interopérables permettent désormais à un panier de passer du téléphone à l'ordinateur portable jusqu'au kiosque sans nouvelle authentification, renforçant la continuité omnicanale. À mesure que la couverture 5G s'étend aux zones rurales, les médias enrichis sans latence atteindront des acheteurs jusqu'alors mal desservis, consolidant les appareils mobiles comme moteur de croissance du marché du commerce électronique en Amérique du Nord.

Par mode de paiement : les portefeuilles numériques creusent l'écart tandis que le BNPL arrive à maturité

Les portefeuilles numériques détenaient 45,05 % des paiements en 2025 et représenteront plus de la moitié de la valeur des transactions d'ici 2027. Le TCAC de 15,88 % du BNPL témoigne d'un élan soutenu, mais une consolidation des prestataires est en cours à mesure que les coûts de conformité augmentent. Les commerçants déploient des couches d'orchestration des paiements qui acheminent automatiquement les transactions vers le rail le moins coûteux et le plus performant en termes de conversion, une approche qui réduit la fraude tout en préservant l'économie des commissions d'interchange.

Les rails de compte à compte tels que FedNow ouvrent de nouvelles voies qui contournent les systèmes de cartes traditionnels, offrant un règlement instantané et des frais réduits pour les biens de grande valeur. Les cryptomonnaies restent une option de niche en raison de la volatilité, mais les stablecoins trouvent des créneaux dans les achats professionnels transfrontaliers. Les données issues de ces différents rails alimentent des offres personnalisées après l'achat, transformant la couche de paiement en canal marketing qui élève la valeur à vie des clients sur l'ensemble du marché du commerce électronique en Amérique du Nord.

Par catégorie de produits B2C : l'épicerie en ligne ouvre la voie aux gains futurs

L'électronique grand public détenait une part de revenus de 33,62 % en 2025 grâce à des références standardisées et des valeurs de panier élevées, mais les produits alimentaires et les boissons sont les plus performants avec un TCAC de 15,86 % jusqu'en 2031. Les centres de micro-exécution en dark store localisent désormais les produits d'épicerie dans un rayon de cinq miles des clusters de clients les plus denses, portant la précision de préparation au-dessus de 98 % et réduisant les délais de livraison à moins d'une heure. Ces hubs devraient traiter 8 % du total des commandes d'épicerie en ligne aux États-Unis d'ici 2025. À mesure qu'ils se développent, la taille du marché du commerce électronique en Amérique du Nord allouée aux produits périssables croît rapidement.

La mode fait face aux coûts de retour mais atténue le risque grâce aux essayages virtuels et à l'analyse des tailles, améliorant la conversion tout en réduisant les déchets de logistique inverse. Les marques de beauté et de soins personnels adoptent le commerce social et le réapprovisionnement par abonnement, captant les dépenses récurrentes des natifs du numérique. Les vendeurs de meubles déploient la réalité augmentée permettant aux acheteurs de placer des canapés en 3D dans leur salon avant l'achat, réduisant les taux de retour. Chacun de ces changements élargit la gamme de produits longue traîne qui, collectivement, dynamisent le marché du commerce électronique en Amérique du Nord.

Analyse géographique

Les États-Unis représentent 86,74 % des revenus actuels du marché du commerce électronique en Amérique du Nord et restent le terrain d'expérimentation d'innovations telles que les réseaux de médias de vente au détail qui fusionnent les données en ligne et en magasin. Les lois étatiques sur la confidentialité compliquent les campagnes nationales, mais les grands acteurs s'adaptent avec des outils de consentement modulaires qui préservent la personnalisation. Les attentes en matière de livraison le jour même dans les zones métropolitaines denses maintiennent les flux de capitaux vers la robotique, les flottes de livraison électriques et le placement des stocks par IA.

Le Canada contribue à une croissance robuste ancrée dans des habitudes de paiement progressistes. La pénétration des portefeuilles numériques approche des niveaux grand public, et la préférence de la génération Z pour le BNPL oblige les commerçants à prendre en charge une orchestration de paiement multi-rail. Les achats transfrontaliers sont courants ; les Canadiens consultent souvent les catalogues américains pour accéder à des assortiments plus larges. L'exécution des commandes en zone rurale reste coûteuse, mais les investissements dans des centres de colis régionaux et des casiers de retrait élargis promettent de réduire les délais de livraison.

Le Mexique est la composante à la croissance la plus rapide du marché du commerce électronique en Amérique du Nord, progressant à un TCAC de 13,09 %. L'accès par smartphone domine car les téléphones portables représentent le principal appareil de connexion à Internet pour de nombreux foyers. Des plateformes telles que Mercado Libre et Amazon localisent l'intégration des vendeurs, la logistique et le support linguistique, facilitant les flux transfrontaliers dans le cadre des règles simplifiées de l'ACEUM. Les investissements logistiques dans les corridors intermodaux et les points de livraison du dernier kilomètre réduisent les obstacles historiques liés à la fiabilité après-achat.

Paysage concurrentiel

La structure du marché ressemble à une haltère. Amazon ancre une extrémité avec une part américaine de 37,6 % et continue d'élargir son avantage concurrentiel grâce aux avantages Prime, aux actifs logistiques propriétaires et aux vitrines activées par la voix. Walmart représente le plus grand challenger omnicanal, exploitant 4 600 magasins comme nœuds d'exécution avancés et transformant 53,4 milliards USD de revenus en ligne en données d'effet de volant pour son réseau de médias de vente au détail en pleine croissance.

Entre ces géants et une longue traîne de spécialistes de niche se trouve une cohorte de marques verticales natives du numérique qui exploitent la profondeur de catégorie pour contourner les guerres de prix. Ces opérateurs se concentrent sur des assortiments contrôlés, la propriété intellectuelle propriétaire et l'engagement communautaire pour défendre leurs marges. L'intensité concurrentielle se concentre désormais sur les capacités en science des données : les principaux détaillants constituent des équipes IA internes pour affiner la pertinence des recherches, l'élasticité des prix et les prévisions de la chaîne d'approvisionnement. Cette poussée technologique s'aligne sur les tendances d'investissement plus larges, les dépenses régionales en mégadonnées et en analytique se dirigeant vers 169,91 milliards USD d'ici 2028.

L'activité stratégique reste soutenue. Des prestataires logistiques tels que DHL développent des solutions de retour tandis que des éditeurs de logiciels combinent des piles de commerce composable avec des interfaces frontales 3D immersives, comblant les lacunes expérientielles entre le commerce physique et numérique. Les investisseurs en capital-investissement poursuivent des regroupements de boutiques Shopify, pariant que les synergies opérationnelles en marketing et en exécution peuvent débloquer des bénéfices dans le segment intermédiaire fragmenté du marché du commerce électronique en Amérique du Nord.

Leaders du secteur du commerce électronique en Amérique du Nord

Walmart Inc.

Amazon.com, Inc.

SHEIN Group Ltd.

Coppel, S.A. de C.V.

Costco Wholesale Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Stord a acquis Ware2Go, ajoutant 21 centres d'exécution et 1,3 million de pieds carrés d'espace, élargissant les solutions évolutives pour les clients en vente directe aux consommateurs et B2B.

- Mai 2025 : DHL Supply Chain a racheté IDS Fulfillment, étendant son empreinte aux États-Unis et consolidant son leadership dans le traitement des retours.

- Mai 2025 : TRUBAR Inc. a enregistré une hausse de 593 % de ses revenus en vente directe aux consommateurs, avec des ventes en ligne atteignant 2,9 millions USD et une entrée dans les magasins Target à l'échelle nationale.

- Mars 2025 : Xebra Brands s'est associé à BSK Holdings pour distribuer les produits Elements CBD au Mexique via des canaux de commerce électronique.

Périmètre du rapport sur le marché du commerce électronique en Amérique du Nord

Le commerce électronique désigne tout type de transaction commerciale en ligne. Les achats en ligne, définis comme l'achat et la vente d'articles sur Internet depuis n'importe quel appareil, constituent l'exemple le plus connu du commerce électronique. Par ailleurs, le commerce électronique peut englober un large éventail d'activités, notamment les enchères en ligne, les passerelles de paiement, la billetterie en ligne et la banque en ligne.

Le marché du commerce électronique en Amérique du Nord est segmenté par commerce électronique B2C (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison), commerce électronique B2B et pays.

| B2C |

| B2B |

| C2C |

| Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit / débit |

| Portefeuilles numériques |

| BNPL |

| Autre mode de paiement |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Mobilier et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits |

| États-Unis |

| Canada |

| Mexique |

| Par modèle commercial | B2C |

| B2B | |

| C2C | |

| Par type d'appareil | Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable | |

| Autres types d'appareils | |

| Par mode de paiement | Cartes de crédit / débit |

| Portefeuilles numériques | |

| BNPL | |

| Autre mode de paiement | |

| Par catégorie de produits B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Mobilier et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du commerce électronique en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 2,51 billions USD d'ici 2031, avec un TCAC de 9,57 % au cours de la période 2026-2031.

Quel pays connaîtra la croissance la plus rapide dans la région ?

Le Mexique devrait afficher un TCAC de 13,09 %, ce qui en fait la zone géographique à la croissance la plus rapide au sein du marché du commerce électronique en Amérique du Nord.

Quelle est la taille actuelle du commerce mobile ?

Les smartphones ont facilité 71,65 % des transactions en ligne nord-américaines en 2025, et cette part progresse à un TCAC de 10,12 %.

Pourquoi le BNPL est-il important pour les commerçants ?

Le paiement fractionné augmente la valeur moyenne des commandes de 33 % et réduit l'abandon de panier jusqu'à 40 %, notamment chez les acheteurs de la génération Z.

Quelle catégorie de produits générera le plus de revenus supplémentaires d'ici 2031 ?

L'alimentation et les boissons croîtront à un TCAC de 15,86 % grâce aux centres de micro-exécution en dark store, dépassant toutes les autres catégories.

Comment les lois sur la confidentialité influencent-elles la stratégie de commerce électronique ?

La fragmentation des réglementations au niveau des États entraîne des dépenses de conformité équivalant à 2-4 % du chiffre d'affaires, incitant les entreprises à adopter des cadres de gouvernance des données modulaires avant d'entrer dans de nouveaux États.

Dernière mise à jour de la page le: