Taille et part du marché des applications de commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

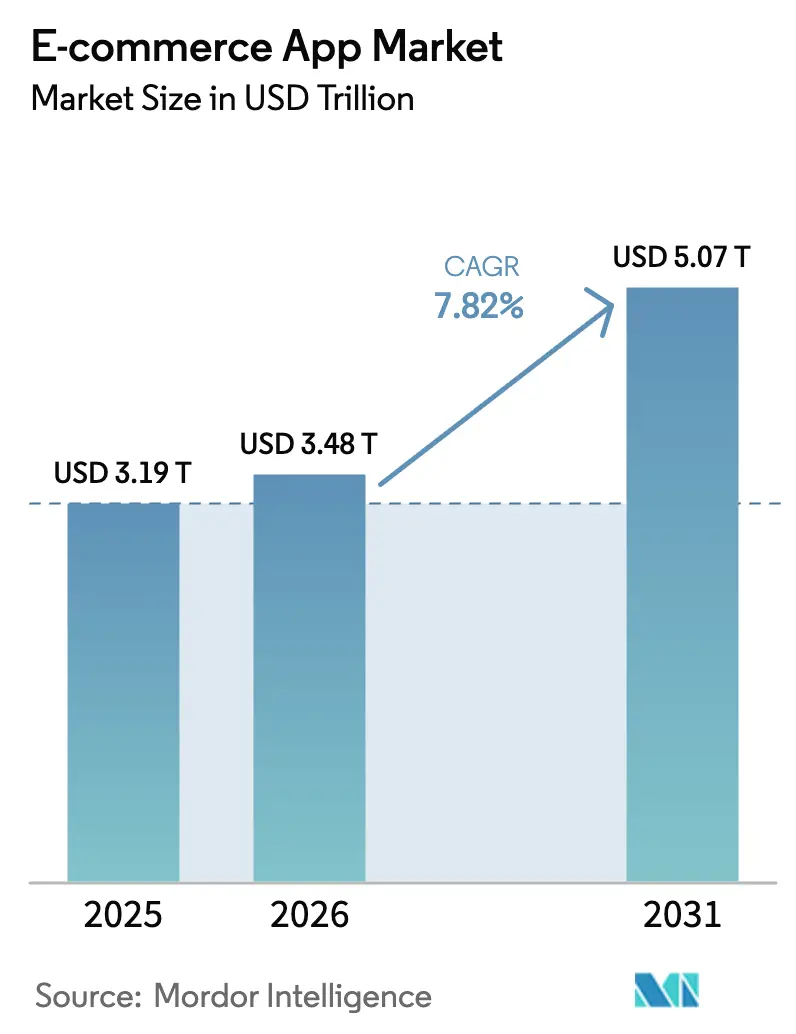

| Taille du Marché (2026) | 3.48 Trillions de dollars américains |

| Taille du Marché (2031) | 5.07 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de commerce électronique par Mordor Intelligence

La taille du marché des applications de commerce électronique est projetée à 3 190 milliards USD en 2025, 3 480 milliards USD en 2026, et devrait atteindre 5 070 milliards USD d'ici 2031, avec un TCAC de 7,82 % de 2026 à 2031. Les essayages immersifs en réalité augmentée, rendus possibles par les réseaux 5G qui réduisent les temps de chargement médians des pages de 40 %, ont augmenté les taux de conversion de 18 % à 22 % dans les catégories mode et ameublement. Les modèles d'abonnement prennent de l'élan à mesure que les consommateurs échangent des frais ponctuels contre des adhésions à livraisons illimitées, un changement qui protège les plateformes des baisses cycliques des dépenses. Les intégrations de commerce social sur les plateformes de vidéos courtes réduisent désormais la découverte et le passage en caisse à 90 secondes, incitant les marques à rediriger 15 % à 20 % de leurs budgets publicitaires de recherche vers des partenariats avec des créateurs de contenu. Par ailleurs, l'interopérabilité de la monnaie mobile en Afrique et les rails de paiement instantané en Inde réduisent les frictions de règlement, élargissant la demande adressable et stimulant l'entrée de nouveaux concurrents.

Principaux enseignements du rapport

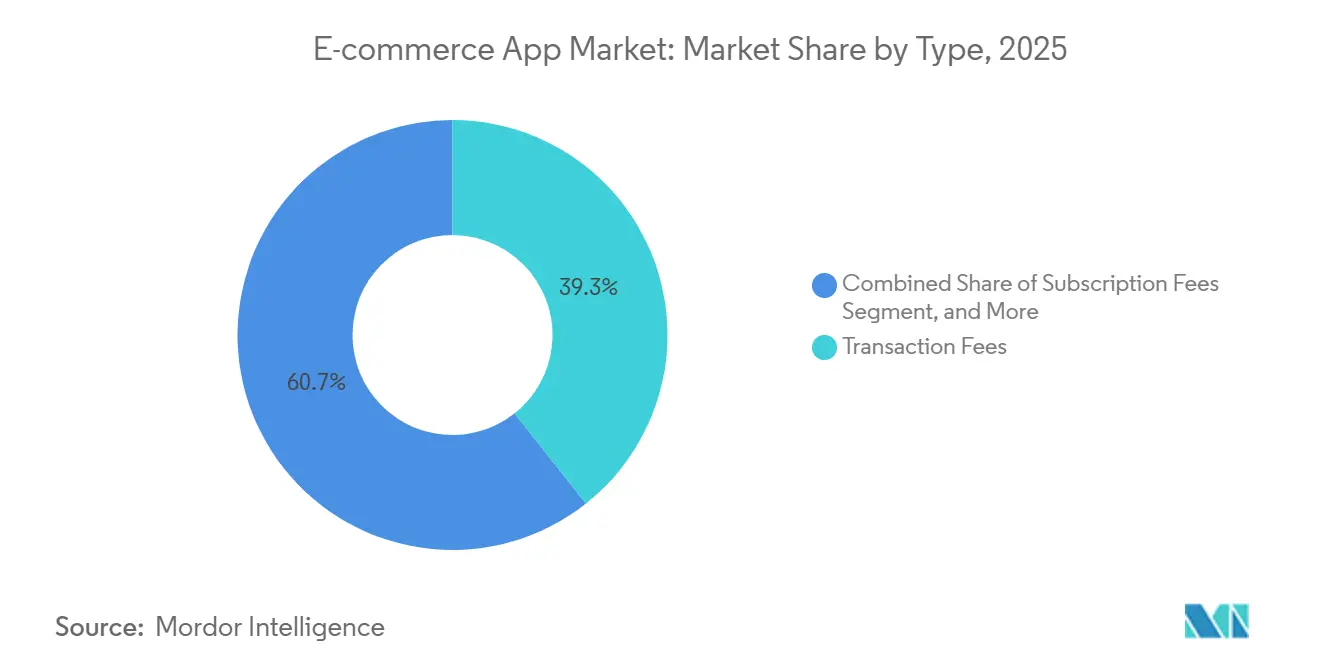

- Par type, les frais de transaction ont représenté 39,34 % de la part des revenus en 2025, tandis que les frais d'abonnement devraient se développer à un TCAC de 8,82 % jusqu'en 2031.

- Par plateforme, Android détenait 72,67 % de la part du marché des applications de commerce électronique en 2025, tandis que les mini-programmes des super-applications affichent le TCAC projeté le plus élevé à 8,24 % jusqu'en 2031.

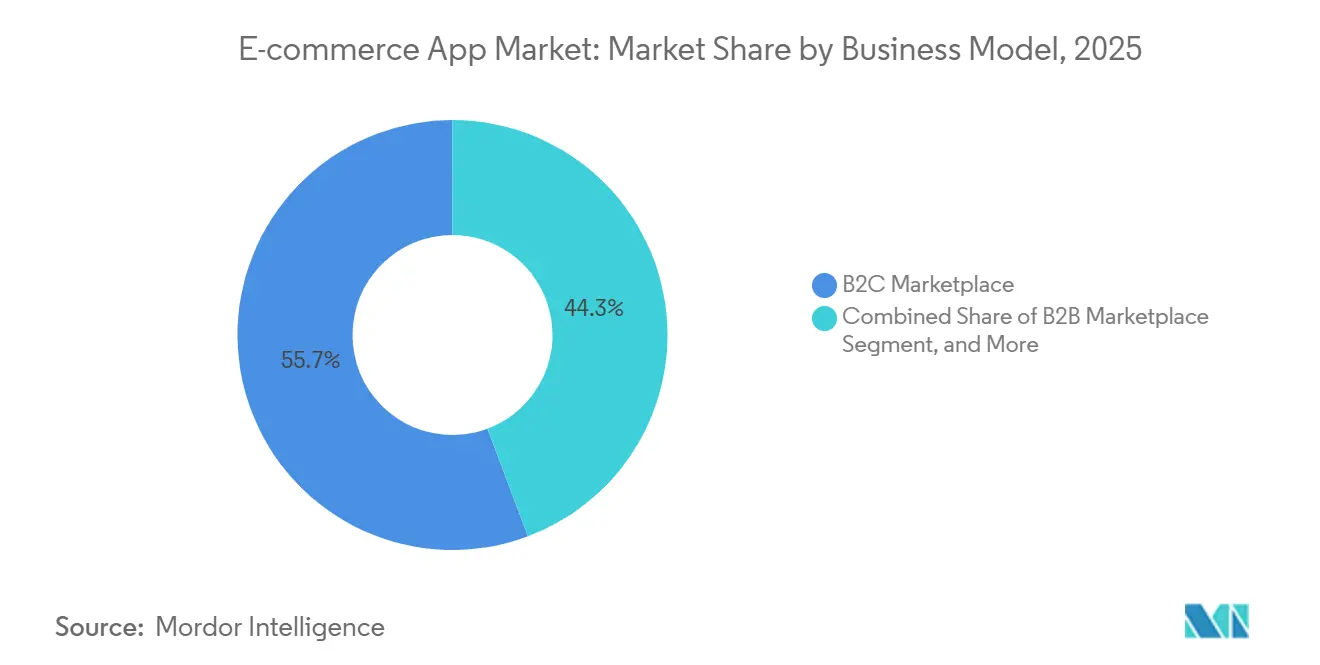

- Par modèle commercial, les places de marché interentreprises-consommateurs représentaient 55,71 % du marché des applications de commerce électronique en 2025, et la revente pair-à-pair progresse à un TCAC de 8,41 % jusqu'en 2031.

- Par catégorie de produits, la mode et l'habillement représentaient 28,66 % de la part en 2025, tandis que l'épicerie et les produits de grande consommation devraient croître à un TCAC de 9,11 % jusqu'en 2031.

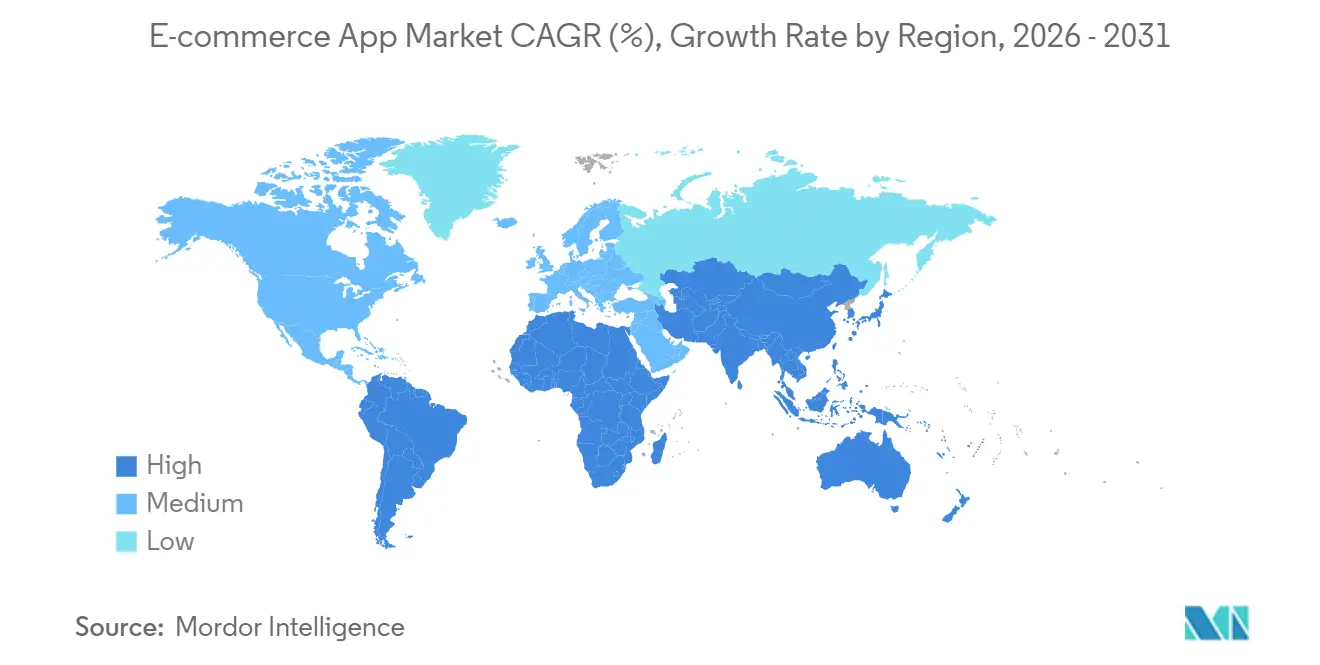

- Par géographie, l'Asie-Pacifique représentait 42,48 % des revenus de 2025, et l'Afrique est la région à la croissance la plus rapide, avec un TCAC de 8,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des applications de commerce électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de la 5G améliorant les expériences de commerce mobile | +1.2% | Mondial, avec une densité précoce en Corée du Sud, aux États-Unis et en Chine | Moyen terme (2 à 4 ans) |

| Expansion rapide des intégrations d'achat immédiat avec paiement différé | +1.4% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Convergence croissante du commerce social via les plateformes de vidéos courtes | +1.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Personnalisation pilotée par l'IA augmentant la valeur moyenne des commandes | +1.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration croissante des smartphones abordables dans les économies émergentes | +1.5% | Afrique, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur des paiements numériques et des factures électroniques | +1.0% | Inde, Brésil, Moyen-Orient, avec des programmes pilotes en Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la 5G améliorant les expériences de commerce mobile

La latence à quelques millisecondes de la 5G permet une visualisation riche des produits qui avait stagné sur la 4G. En Corée du Sud, la pénétration de la 5G a atteint 50 % en 2024, et les annonces avec réalité augmentée ont obtenu un taux de clics 2,3 fois supérieur à celui des images statiques.[1]Samsung Electronics, "Les fonctionnalités de réalité augmentée stimulent l'engagement," news.samsung.com Les détaillants exploitent le découpage réseau pour garantir un passage en caisse en moins de 50 millisecondes lors des ventes flash, réduisant ainsi les 18 milliards USD de pertes annuelles liées à l'abandon de panier. Les opérateurs télécoms proposent également des forfaits de données à tarif zéro qui subventionnent l'utilisation des applications sur les marchés sensibles aux prix en Asie du Sud-Est et en Amérique latine, stimulant ainsi l'adoption des applications de commerce électronique.

Expansion rapide des intégrations d'achat immédiat avec paiement différé

L'achat immédiat avec paiement différé représentait 9,8 % des transactions de commerce électronique aux États-Unis en 2024, mais sa reclassification en tant que prêt par carte de crédit impose désormais des obligations de résolution des litiges au titre du Règlement Z, susceptibles d'augmenter les coûts de conformité de 1,2 milliard USD par an. Malgré une surveillance plus stricte, PayPal a révélé que les utilisateurs de l'achat immédiat avec paiement différé affichent une valeur vie client 35 % supérieure à celle des acheteurs ponctuels, validant la flexibilité des paiements échelonnés comme catalyseur de la demande.[2]PayPal Holdings, "Rapport annuel 2025," pypl.com Les acteurs établis capables de souscrire des risques avec des données propriétaires sont susceptibles d'élargir leurs avantages concurrentiels à mesure que le marché des applications de commerce électronique évolue.

Convergence croissante du commerce social via les plateformes de vidéos courtes

TikTok Shop a traité 20 milliards USD de volume brut de marchandises en Asie du Sud-Est en 2024, démontrant que les diffusions en direct avec possibilité d'achat peuvent comprimer l'entonnoir d'achat à moins de 90 secondes. Le déploiement par Instagram en 2025 du paiement intégré à l'application dans 27 pays supplémentaires a supprimé les frictions de redirection qui avaient entraîné une fuite de 40 % du trafic provenant des réseaux sociaux.[3]Meta Platforms, "Formulaire 10-K 2025," meta.com Les marques allouent désormais jusqu'à 20 % de leurs dépenses de performance aux partenariats avec des influenceurs qui convertissent à un taux 3 fois supérieur à celui des recommandations algorithmiques traditionnelles. Les API logistiques qui renseignent automatiquement les adresses de livraison ont réduit les taux d'abandon de 22 points de pourcentage, renforçant la vidéo sociale comme moteur durable de la demande.

Personnalisation pilotée par l'IA augmentant la valeur moyenne des commandes

Les moteurs de recommandation dépassant 85 % de précision augmentent les valeurs moyennes des commandes de 12 % à 15 %, un référentiel confirmé dans la lettre aux actionnaires d'Amazon en 2025. Les marchands Shopify ayant activé le regroupement dynamique ont vu leurs paniers s'élargir de 18 % après une mise à niveau de l'IA en juin 2025. Les taux de retour ont chuté de 23 % chez les détaillants déployant des outils de dimensionnement prédictif, élargissant les marges brutes tout en allégeant la pression logistique. Le renforcement des règles de confidentialité oriente désormais les investissements vers la capture de données de première partie via des programmes de fidélité, consolidant la personnalisation comme capacité essentielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification du contrôle réglementaire sur la transparence du suivi des applications | -0.9% | Mondial, avec l'application la plus stricte dans l'Union européenne et aux États-Unis | Court terme (≤ 2 ans) |

| Augmentation des coûts logistiques transfrontaliers pour les PME | -0.7% | Mondial, particulièrement aigu en Afrique, en Amérique latine et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Préoccupations croissantes des consommateurs concernant les violations de la confidentialité des données | -0.6% | Amérique du Nord, Europe, avec une sensibilisation croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie de la cybersécurité mobile | -0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification du contrôle réglementaire sur la transparence du suivi des applications

Les taux d'acceptation du cadre de transparence du suivi des applications d'Apple ont chuté à 25 % en 2024, rompant les graphes d'identifiants inter-applications qui alimentaient le reciblage et coûtant à Meta environ 10 milliards USD de revenus publicitaires mobiles. L'Union européenne a infligé 2,1 milliards EUR d'amendes au titre du RGPD aux applications de commerce électronique non conformes durant 2023-2024, obligeant les développeurs à reconstruire des flux de consentement qui capturent 40 % moins de données lors de la première session. Les plateformes se tournent désormais vers les publicités contextuelles et les programmes de fidélité de première partie, mais la pression à court terme sur les revenus persiste sur l'ensemble du marché des applications de commerce électronique.

Augmentation des coûts logistiques transfrontaliers pour les PME

Les tarifs d'expédition de petits colis ont augmenté de 18 % en 2024, réduisant les marges des PME qui n'ont pas le volume nécessaire pour négocier des contrats. Les retards de numérisation douanière dans le cadre du Système de contrôle des importations 2 de l'Europe ont retenu 22 % des colis entrants pendant plus de cinq jours lors de son déploiement en octobre 2024. Flexport et d'autres plateformes d'agrégation de fret regroupent les expéditions des PME pour obtenir des tarifs de conteneurs 25 % inférieurs aux prix au comptant, mais l'accès reste inégal en Afrique et en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modèles d'abonnement contrent la lassitude face aux frais

Les frais de transaction représentaient 39,34 % de la part des revenus en 2025, les places de marché monétisant chaque vente conclue, tandis que les frais d'abonnement sont en passe de se développer à un TCAC de 8,82 % jusqu'en 2031. Amazon Prime illustre ce modèle avec 230 millions de membres ayant contribué 40 milliards USD en frais annuels en 2025, amortissant les revenus contre les ralentissements discrétionnaires. La hausse de l'adoption des abonnements indique que les avantages logistiques prévisibles et les offres exclusives l'emportent sur la perte perçue de flexibilité pour de nombreux acheteurs, une tendance qui devrait s'approfondir à mesure que le marché des applications de commerce électronique arrive à maturité.

La facturation récurrente est de plus en plus soutenue par le cadre réglementaire. La loi sur les marchés numériques de l'Europe interdit l'utilisation obligatoire de systèmes de paiement propriétaires, réduisant ainsi la domination des commissions intégrées aux applications associées aux frais de transaction. Les applications de commerce électronique qui intègrent les revenus de transaction aux modèles d'abonnement connaissent une réduction de 30 % de la volatilité des revenus, soulignant les avantages de la diversification.

Par plateforme : les mini-programmes grignotent le duopole

Android a maintenu 72,67 % de la base installée en 2025, porté par des appareils à moins de 100 USD populaires en Asie et en Afrique. iOS n'a capturé que 19 % des téléchargements mais 45 % du volume brut de marchandises, grâce à des cohortes d'utilisateurs aisés en Amérique du Nord et en Europe. En 2025, WeChat comptait 4,5 millions de mini-programmes sur sa plateforme de super-application, traitant collectivement des transactions d'une valeur de 420 milliards USD, marquant un impressionnant TCAC de 8,24 % pour le segment.

Les mini-programmes héritent des identifiants et des méthodes de paiement de l'application parente, améliorant la rétention par rapport aux applications autonomes, qui perdent 70 % des nouvelles installations dans les 30 jours. Les régulateurs chinois exigent désormais l'affichage des licences commerciales dans les mini-programmes, augmentant les charges de conformité tout en renforçant la confiance des consommateurs. Bien que le contrôle antitrust nord-américain freine l'expansion des super-applications, la traction des mini-programmes à travers l'Asie positionne ce format comme un pilier de croissance durable sur le marché des applications de commerce électronique.

Par modèle commercial : les plateformes de revente alimentent une croissance circulaire

Les places de marché interentreprises-consommateurs représentaient 55,71 % des revenus de 2025, offrant une gamme d'assortiments inégalée mais des marges vendeurs très faibles de 3 % à 5 %. La revente pair-à-pair, progressant à un TCAC de 8,41 %, contrebalance cette dynamique en monétisant les services d'authentification et les badges de compensation carbone plutôt que les frais d'inscription. En 2025, le passage en caisse neutre en carbone de Depop a augmenté les valeurs moyennes des commandes de 11 %, soulignant l'impact positif des initiatives durables sur le comportement de dépenses des consommateurs.

Les plateformes interentreprises rationalisent les processus d'approvisionnement. Elles utilisent des API ERP qui déclenchent automatiquement des réapprovisionnements lorsque les niveaux de stock tombent en dessous des seuils définis. Cependant, les obligations réglementaires varient considérablement. Par exemple, les applications de revente supportent l'essentiel des responsabilités en matière de produits contrefaits. Ce défi a conduit Poshmark à mettre en œuvre des filtres avancés de vision par ordinateur, atteignant un taux de précision impressionnant de 92 %, garantissant que les annonces sont vérifiées avant leur mise en ligne. Collectivement, ces modèles mettent en lumière la fragmentation des pools de valeur au sein du marché des applications de commerce électronique.

Par catégorie de produits : le commerce rapide redéfinit la commodité

La mode et l'habillement représentaient 28,66 % des revenus en 2025, portés par des cycles de réapprovisionnement fréquents et des boucles inspirées des réseaux sociaux. L'épicerie et les produits de grande consommation, cependant, devraient afficher un TCAC de 9,11 % à mesure que la livraison en 10 minutes comprime les coûts du dernier kilomètre grâce à des entrepôts sombres hyper-locaux. Fin 2025, Zepto et Blinkit, tous deux originaires d'Inde, avaient mis en place 800 centres de micro-exécution, s'emparant de 12 % des dépenses alimentaires à Mumbai et Bengaluru.

Les programmes d'échange jouent un rôle important dans la récupération de la valeur du marché secondaire pour les ventes d'électronique et de médias au sein des écosystèmes de marques. Ces programmes améliorent non seulement le cycle de vie des produits, mais contribuent également à des pratiques durables en encourageant la réutilisation et le recyclage. Chaque segment adapte stratégiquement la technologie pour répondre à des défis spécifiques et aux besoins des consommateurs, soulignant ainsi la profondeur de la segmentation et l'innovation au sein du marché des applications de commerce électronique.

Analyse géographique

L'Asie-Pacifique a généré 42,48 % des revenus de 2025, les écosystèmes de super-applications chinois intégrant le commerce de détail, les paiements et les réseaux sociaux dans une seule plateforme, traitant 4,5 millions de transactions quotidiennes de mini-programmes. L'Interface de paiement unifiée de l'Inde a traité 11,6 milliards de transactions mensuelles, permettant même aux vendeurs de rue d'accepter des paiements par code QR via Paytm et PhonePe. Le commerce en direct en Asie du Sud-Est a atteint 180 milliards USD de volume brut de marchandises, comprimant les cycles de découverte à l'achat à moins de 100 secondes.

L'Amérique du Nord détenait une part de 28 % en 2025, les États-Unis contribuant 820 milliards USD tandis que les 180 millions de membres domestiques d'Amazon Prime alimentaient l'économie de la livraison en un jour. La pénétration des applications au Mexique a bondi à 48 % grâce aux micro-prêts MercadoPago qui étendent le crédit aux consommateurs non bancarisés. La loi californienne sur la protection de la vie privée des consommateurs a restreint le partage de données avec des tiers, forçant un pivot vers des stratégies publicitaires contextuelles sur l'ensemble du marché des applications de commerce électronique. Conformément à la loi sur les marchés numériques, l'Europe a rendu obligatoire l'interopérabilité des paiements, entraînant une réduction de 8 à 12 points de pourcentage des taux de commission des gardiens, bénéficiant ainsi aux développeurs tiers. Suite au Brexit, les frictions douanières ont prolongé les délais de livraison au Royaume-Uni de 5 jours, nécessitant des empreintes de double exécution et augmentant par conséquent les coûts logistiques. Bien que la Russie ait rencontré des difficultés en raison des sanctions sur les réseaux de paiement, celles-ci ont été partiellement atténuées par les rails domestiques Mir du pays.

L'Afrique est la région à la croissance la plus rapide avec un TCAC de 8,89 %, portée par l'interopérabilité de la monnaie mobile qui réduit les frais transfrontaliers de 7 % à moins de 1 %. Jumia a adopté un modèle de paiement à la livraison à 60 % au Nigeria et en Égypte, déployant des points de dépôt géolocalisés là où les adresses formelles sont rares. Les retards de mise en œuvre dans le cadre de la Zone de libre-échange continentale africaine laissent encore le dédouanement à 7-10 jours, une barrière propice aux courtiers numériques. Le Pix brésilien a traité 3,2 milliards de transactions de paiement instantané mensuelles, faisant disparaître les délais de règlement de trois jours. Les 1 800 sites d'exécution de MercadoLibre permettent désormais la livraison le lendemain dans les grandes métropoles, élevant les attentes de service dans toute la région. Les consommateurs argentins s'appuient sur des plans de paiement échelonné pour se prémunir contre l'érosion inflationniste, soulignant l'influence de la volatilité macroéconomique sur le marché des applications de commerce électronique.

Les marchés du Moyen-Orient ont atteint une pénétration de 48 % en 2025, soutenus par des mandats obligeant les entreprises dont le chiffre d'affaires annuel dépasse 1 million SAR à accepter les paiements numériques. Noon et Amazon.ae se disputent le service le jour même malgré les étés à 45 degrés Celsius qui mettent à l'épreuve la logistique des produits périssables. L'application de remboursement de TVA des Émirats arabes unis permet aux touristes de récupérer instantanément les taxes sur les achats éligibles, offrant un processus fluide et efficace. Cette initiative a contribué de manière significative à une augmentation de 14 % des achats d'applications de luxe, soulignant son impact positif sur les dépenses des consommateurs dans le pays.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché des applications de commerce électronique. Les cinq premiers acteurs - Amazon, Alibaba, Shopify, Walmart et JD - contrôlent 38 % des revenus de 2025, tandis que des champions régionaux tels que MercadoLibre, Jumia et Flipkart dominent des niches locales en adaptant la logistique et les rails de paiement aux réalités du terrain. Les super-applications horizontales agrègent le transport à la demande, la restauration et le commerce de détail sous un seul identifiant, tandis que les spécialistes verticaux possèdent des chaînes d'approvisionnement de la ferme à la porte.

Le protocole de commerce unifié d'Alibaba synchronise 1,2 milliard de mises à jour de références quotidiennement, acheminant les commandes vers le nœud le plus proche en 80 millisecondes, une échelle qui érige des barrières techniques pour les nouveaux entrants. Les perturbateurs du commerce rapide Zepto et Blinkit exploitent des créneaux d'épicerie de 15 minutes pour capter les missions d'approvisionnement urbain, contraignant les épiciers traditionnels à lancer des offres comparables. L'outil de découverte par IA de Shopify, déployé mi-2025, a augmenté la taille des paniers de 18 % sans dépenses d'acquisition supplémentaires, soulignant l'effet de levier de la technologie pour l'expansion des marges.

Les architectures de confidentialité dès la conception distinguent désormais les leaders des retardataires sur les marchés où la gestion des données influence la confiance des consommateurs. Les plateformes qui chiffrent les données en transit et réduisent les fenêtres de conservation affichent des scores de confiance 22 % plus élevés dans les enquêtes auprès des acheteurs et font face à une exposition juridique 40 % plus faible aux amendes pour atteinte à la vie privée. À mesure que les réglementations se renforcent sur le marché des applications de commerce électronique, cet avantage de conformité pourrait s'élargir, offrant aux entreprises respectant ces normes une position concurrentielle plus solide et une confiance accrue des consommateurs.

Leaders du secteur des applications de commerce électronique

Amazon.com, Inc.

eBay Inc.

Walmart Inc.

Alibaba Group Holding Limited

Shopify Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Shopify et TikTok ont activé le paiement en un clic pour les marchands de TikTok Shop en Amérique du Nord et en Europe, réduisant la réconciliation manuelle de 85 %.

- Novembre 2025 : Alibaba a investi 1,2 milliard USD pour ajouter 120 centres d'exécution en Asie du Sud-Est, réduisant les coûts du dernier kilomètre de 18 %.

- Octobre 2025 : Walmart a acquis Zeekit pour 340 millions USD, intégrant des essayages virtuels qui ont réduit les taux de retour des vêtements de 14 points de pourcentage.

- Septembre 2025 : MercadoLibre a lancé des cartes de crédit MercadoPago avec 3 % de remise en argent, enrôlant 4,2 millions de clients en 90 jours.

Portée du rapport mondial sur le marché des applications de commerce électronique

Le rapport sur le marché des applications de commerce électronique est segmenté par type (achats intégrés, publicités, frais d'abonnement, frais de transaction, vente incitative freemium), plateforme (Android, iOS, mini-programmes de super-applications), modèle commercial (place de marché B2C, place de marché B2B, C2C/pair-à-pair, application de marque directe au consommateur), catégorie de produits (mode et habillement, électronique et médias, épicerie et produits de grande consommation, maison et mobilier, santé et beauté, autres catégories de produits) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Achats intégrés |

| Publicités |

| Frais d'abonnement |

| Frais de transaction |

| Vente incitative freemium |

| Android |

| iOS |

| Mini-programmes de super-applications |

| Place de marché B2C |

| Place de marché B2B |

| C2C / Pair-à-pair |

| Application de marque directe au consommateur |

| Mode et habillement |

| Électronique et médias |

| Épicerie et produits de grande consommation |

| Maison et mobilier |

| Santé et beauté |

| Autres catégories de produits |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Achats intégrés | ||

| Publicités | |||

| Frais d'abonnement | |||

| Frais de transaction | |||

| Vente incitative freemium | |||

| Par plateforme | Android | ||

| iOS | |||

| Mini-programmes de super-applications | |||

| Par modèle commercial | Place de marché B2C | ||

| Place de marché B2B | |||

| C2C / Pair-à-pair | |||

| Application de marque directe au consommateur | |||

| Par catégorie de produits | Mode et habillement | ||

| Électronique et médias | |||

| Épicerie et produits de grande consommation | |||

| Maison et mobilier | |||

| Santé et beauté | |||

| Autres catégories de produits | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des applications de commerce électronique en 2026 et quelle croissance est attendue ?

La taille du marché des applications de commerce électronique s'élevait à 3 480 milliards USD en 2026 et devrait atteindre 5 070 milliards USD d'ici 2031, reflétant un TCAC de 7,82 %.

Quelle plateforme domine les installations mondiales ?

Android a dominé avec 72,67 % des installations en 2025, bénéficiant de smartphones à faible coût en Asie, en Afrique et en Amérique latine.

Quel segment connaît la croissance la plus rapide par modèle de revenus ?

Les frais d'abonnement devraient se développer à un TCAC de 8,82 % jusqu'en 2031, les consommateurs optant pour des adhésions à livraisons illimitées et une navigation sans publicité.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Afrique affiche le TCAC régional le plus rapide à 8,89 %, portée par des systèmes de monnaie mobile interopérables qui réduisent drastiquement les frais transfrontaliers.

Comment les réseaux 5G influencent-ils le commerce mobile ?

La latence à quelques millisecondes de la 5G permet des essayages en réalité augmentée et des fenêtres de passage en caisse en moins de 50 millisecondes, augmentant les taux de conversion jusqu'à 22 % dans les catégories visuelles.

Quel changement réglementaire a le plus d'impact sur les revenus publicitaires ?

Le cadre de transparence du suivi des applications d'Apple a réduit les taux d'acceptation mondiaux à 25 %, diminuant le ciblage inter-applications et coûtant aux principales plateformes des milliards de revenus publicitaires.

Dernière mise à jour de la page le: