Taille et parts du marché des réseaux de médias de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.53 Milliards de dollars |

| Taille du Marché (2031) | 34.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de médias de détail par Mordor Intelligence

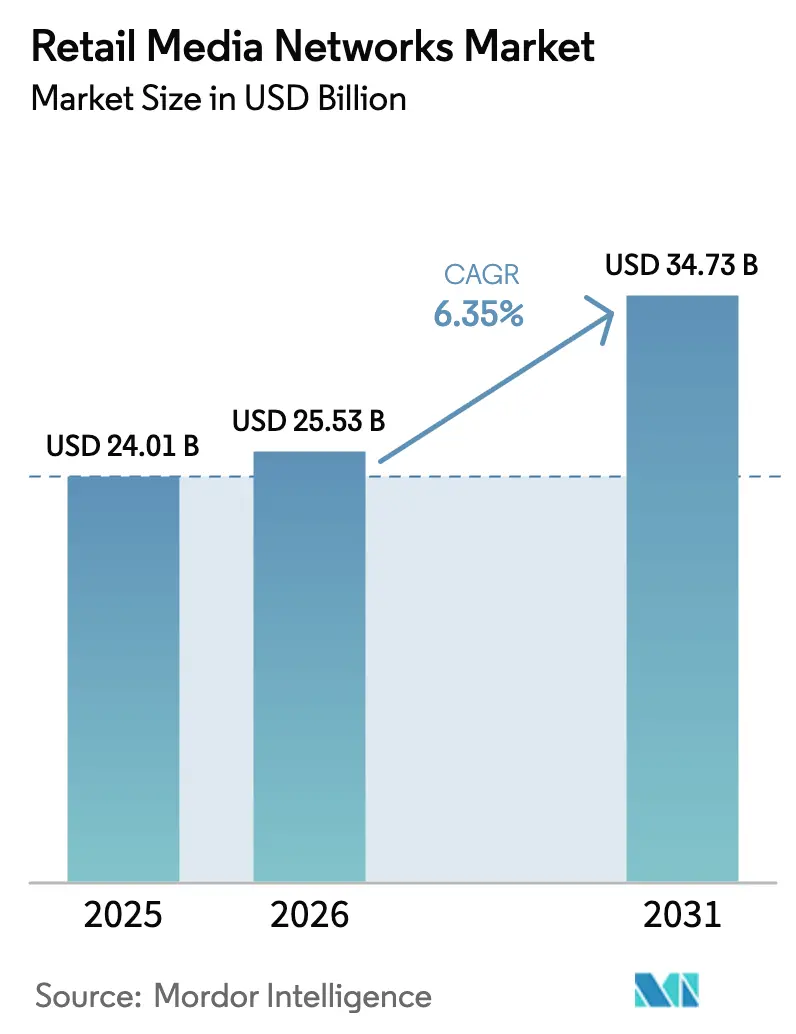

La taille du marché des réseaux de médias de détail devrait passer de 24,01 milliards USD en 2025 à 25,53 milliards USD en 2026 et devrait atteindre 34,73 milliards USD d'ici 2031, à un TCAC de 6,35 % sur la période 2026-2031. La dynamique provient des détaillants qui convertissent leurs propriétés numériques en inventaire publicitaire capitalisant sur des données propriétaires authentifiées, un ciblage de précision et une mesure en boucle fermée. L'essor du commerce omnicanal, le transfert des budgets de promotion commerciale vers les rayons numériques et l'attrait croissant des formats vidéo renforcent l'intérêt commercial de ces réseaux. Amazon reste le leader en termes d'échelle, mais les lancements accélérés de Walmart, Target et des enseignes de grande distribution dans le monde entier élargissent l'intensité concurrentielle. Les partenariats stratégiques avec les plateformes côté demande (DSP) étendent les données propriétaires vers les environnements de télévision connectée, offrant aux annonceurs un moyen d'atteindre des audiences au-delà des sites des détaillants tout en préservant le déterminisme des résultats.

Points clés du rapport

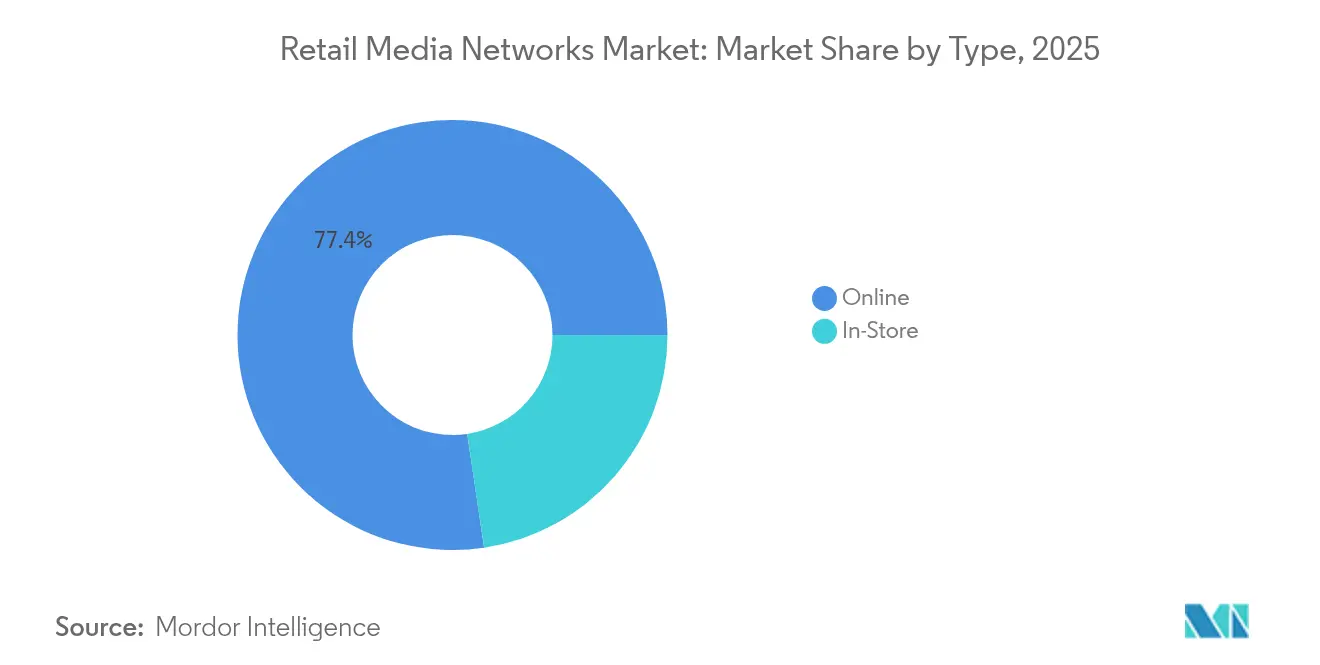

- Par type, les placements en ligne ont dominé avec 77,35 % des parts du marché des réseaux de médias de détail en 2025, tandis que l'inventaire en magasin devrait se développer à un TCAC de 11,62 % jusqu'en 2031.

- Par format publicitaire, le display a représenté 44,55 % des revenus en 2025 ; la vidéo devrait s'accélérer à un TCAC de 11,78 % jusqu'en 2031.

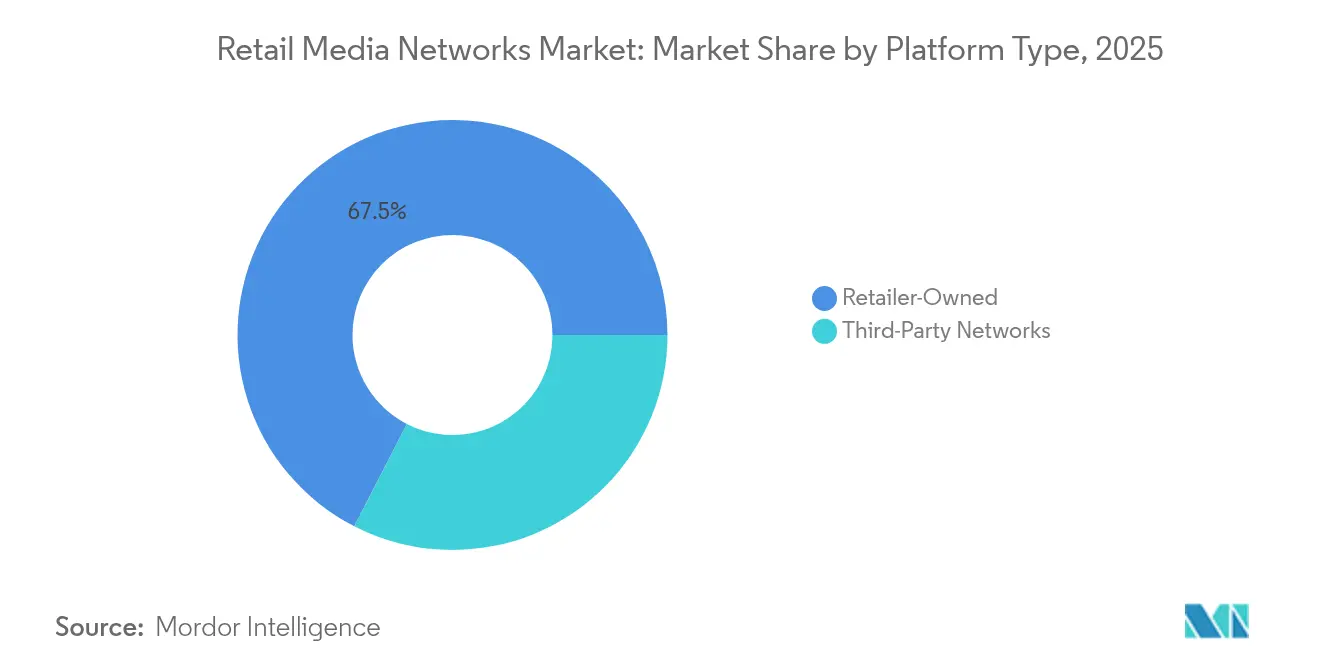

- Par type de plateforme, les réseaux appartenant aux détaillants détenaient 67,45 % de la taille du marché des réseaux de médias de détail en 2025, tandis que les agrégateurs tiers devraient croître à un TCAC de 9,07 % sur 2026-2031.

- Par secteur vertical, les produits de grande consommation ont capté 25,75 % des dépenses de 2025, tandis que la beauté et les soins personnels est en passe d'afficher un TCAC de 9,39 %.

- Amazon, Walmart Connect et Roundel ont collectivement contrôlé près de 40 % des dépenses mondiales en 2024, soulignant un champ concurrentiel modérément concentré selon Marketing Brew.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Réseaux de Médias de Détail*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Déprioritisation des données propriétaires par rapport aux cookies tiers accélérant les budgets des réseaux de médias de détail en Amérique du Nord | +1,8 | Amérique du Nord, avec des répercussions en Europe | Court terme (≤ 2 ans) |

| Pression sur la monétisation des détaillants face à de faibles marges commerciales en Europe | +1,2 | Europe, avec une pertinence croissante en Asie-Pacifique | Moyen terme (~ 3-4 ans) |

| La réallocation des budgets de promotion commerciale vers les rayons numériques en ligne stimule le marché | +0,9 | Mondial, avec l'impact le plus fort en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| La liaison omnicanale des écrans numériques en magasin et des applications stimule le marché | +1,1 | Amérique du Nord et Europe | Moyen terme (~ 3-4 ans) |

| Essor des réseaux de médias de détail portés par l'épicerie après les achats de « mission » post-COVID en Asie | +0,8 | Asie-Pacifique, avec des répercussions au Moyen-Orient | Court terme (≤ 2 ans) |

| Canaux vidéo et télévision connectée ouverts via les partenariats DSP des réseaux de médias de détail | +0,7 | Amérique du Nord, avec une pertinence croissante à l'échelle mondiale | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Déprioritisation des données propriétaires par rapport aux cookies tiers accélérant les budgets des réseaux de médias de détail en Amérique du Nord

Le revirement de Google en juillet 2024 sur la suppression des cookies n'a fait qu'accroître l'urgence des annonceurs à sécuriser des audiences déterministes issues des détaillants. Les marques s'engagent désormais avec les réseaux même lorsque leurs produits ne sont pas référencés chez le détaillant, afin d'exploiter des informations de haute qualité. L'attrait provient de la capacité à faire correspondre l'exposition publicitaire avec des transactions vérifiées en quasi temps réel, une mesure que les canaux numériques traditionnels ne peuvent égaler. Alors que les acheteurs américains effectuent de plus en plus leurs recherches en ligne et convertissent en magasin, les annonceurs s'appuient sur les médias de détail pour unifier le parcours et valider l'efficacité des dépenses. Les marques détournent par conséquent des investissements supplémentaires vers les réseaux fournissant à la fois l'échelle et l'analyse en boucle fermée.

Pression sur la monétisation des détaillants face à de faibles marges commerciales en Europe

Les détaillants européens font face à une économie de l'exécution comprimée qui érode la rentabilité de base, les incitant à se tourner vers des revenus médias avec des marges opérationnelles de 50 à 70 %. Les dépenses publicitaires régionales devraient atteindre 22,3 milliards EUR (24,1 milliards USD) en 2026 et 31,3 milliards EUR (33,8 milliards USD) d'ici 2028 selon WARC. Le profit supplémentaire tiré des médias de détail permet aux enseignes de réinvestir dans la compétitivité des prix, les améliorations logistiques et l'innovation en matière de fidélité. Des enseignes telles que Tesco et Carrefour intègrent l'IA dans des campagnes alimentées par la fidélité, signalant une accélération continue.

La réallocation des budgets de promotion commerciale vers les rayons numériques en ligne stimule le marché

Les spécialistes du marketing financent les médias de détail en grande partie à partir des budgets acheteurs et commerciaux existants, remplaçant les coupons papier et les têtes de gondole par des bannières dynamiques qui s'ajustent en temps réel. Les marques gagnent la flexibilité de moduler les offres en fonction des stocks, des mouvements des concurrents et des données contextuelles, tout en recevant une analyse de la progression par référence en quelques heures. La réactivité du rayon numérique, associée à la transparence des performances, consolide les médias de détail comme canal d'activation central au point d'achat.

La liaison omnicanale des écrans numériques en magasin et des applications stimule le marché

Les détaillants intègrent des applications mobiles, des chariots intelligents et des écrans connectés dans l'agencement des magasins, étendant ainsi efficacement les tactiques programmatiques au rayon. Les médias de détail en magasin devraient dépasser la croissance en ligne jusqu'en 2028, les emplacements physiques devenant un inventaire premium qui associe l'engagement expérientiel à la mesure déterministe. CVS, Macy's et les enseignes de bricolage proposent désormais des placements qui complètent plutôt qu'ils n'interrompent les achats, préservant l'expérience client tout en monétisant le trafic en magasin.

Analyse de l'Impact des Freins sur le Marché des Réseaux de Médias de Détail*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Attribution limitée au niveau des références en dehors des jardins clos | -0,9 | Mondial, avec l'impact le plus fort en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| La pénurie de talents en médias-commerce au sein des détaillants freine le marché | -0,7 | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Les restrictions liées à la confidentialité sur le ciblage hors site freinent le marché | -0,8 | Europe, avec des répercussions en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Attribution limitée au niveau des références en dehors des jardins clos

Chaque réseau protège ses propres indicateurs et identifiants, ce qui nuit à la comparabilité entre plateformes. Les annonceurs peinent à unifier les rapports et à comparer les performances, risquant une fragmentation des budgets. Sans normes sectorielles, les marques doivent assembler des tableaux de bord disparates, allongeant les cycles de décision et limitant les engagements à grande échelle.

La pénurie de talents en médias-commerce au sein des détaillants freine le marché

Les détaillants se disputent des spécialistes maîtrisant à la fois l'économie du merchandising et les opérations programmatiques. La rareté fait grimper les coûts de main-d'œuvre et ralentit l'exécution de la feuille de route, en particulier pour les enseignes régionales. Beaucoup externalisent auprès de fournisseurs technologiques, échangeant marge et souveraineté des données contre la rapidité, mais cette dépendance peut plafonner la différenciation à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Réseaux de Médias de Détail

Par type :

le segment en ligne domine tandis que le segment en magasin s'accélèreL'inventaire en ligne a généré 77,35 % des dépenses de 2025, confirmant son avantage de premier entrant et la profondeur des données comportementales des acheteurs. Le rayon numérique est devenu un support toujours actif et mesuré par les performances qui ancre la plupart des campagnes intégrées. Pourtant, les placements en magasin sont prêts à se développer à un TCAC de 11,62 %, ce qui signifie que leur contribution à la taille du marché des réseaux de médias de détail s'élargira sensiblement. Les premiers adoptants tels que CVS Media Exchange installent des têtes de gondole interactives, des messages audio et des chariots à IA qui ouvrent de nouveaux moments d'influence. Les annonceurs apprécient la proximité avec les points de décision et la capacité à combler les lacunes d'attribution en reliant les scans de fidélité à la caisse.

Les environnements physiques bénéficient également des apprentissages en ligne ; les analyses de cartes thermiques et les tests A/B de créations peuvent désormais être reproduits sur les écrans de têtes de gondole. À mesure que la cartographie des inventaires et les enchères en temps réel arrivent à maturité, les espaces physiques pourraient passer d'une signalétique à tarif fixe à des points d'accès programmatiques. Cette évolution devrait attirer des budgets supplémentaires de la part des marques nationales cherchant un contrôle de la fréquence omnicanale et des marques locales recherchant un impact précis au niveau du magasin.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par format publicitaire :

le display mène tandis que la vidéo progresseLe display a représenté 44,55 % des revenus en 2025, témoignant de sa polyvalence sur les pages de résultats de recherche, les pages de catégories et les pages d'accueil. Les modèles coût par clic et coût pour mille restent répandus, séduisant les annonceurs axés sur la performance désireux d'obtenir des signaux immédiats de trafic et de ventes. La vidéo, bien que plus modeste, est prévue pour un TCAC de 11,78 %, ajoutant une profondeur narrative et une capacité de construction de marque au sein du marché des réseaux de médias de détail. Les détaillants ont introduit des clips courts achetables et des présentations en direct intégrées, augmentant le temps de visite et les valeurs moyennes des commandes.

La publicité à la recherche maintient sa position dominante là où l'intention d'achat est explicite, notamment sur les structures de places de marché qui reflètent la recherche payante traditionnelle tout en bouclant la boucle vers le commerce. Les unités natives évoluent vers des collections de produits dynamiques personnalisées pour chaque acheteur. Les outils d'IA générative tels que Microsoft Retail Media Creative Studio abaissent les barrières à la production créative, permettant aux marques d'itérer des versions adaptées à la disponibilité des produits, aux accroches saisonnières et aux segments d'audience en quelques heures plutôt qu'en quelques semaines.

Par type de plateforme :

les réseaux appartenant aux détaillants maintiennent leur dominationLes plateformes appartenant aux détaillants ont capté 67,45 % des parts en 2025, portées par l'accès exclusif aux données d'achat et la capacité à valider les résultats. Les réseaux propriétaires offrent également une diversification à haute marge dans un contexte d'opérations principales à faible marge. Les agrégateurs tiers, croissant à un TCAC de 9,07 %, répondent aux problèmes des annonceurs liés à la fragmentation en assemblant l'inventaire de plusieurs détaillants. Des acteurs comme Criteo utilisent des algorithmes d'IA qui prédisent la propension aux produits chez les détaillants, améliorant l'optimisation sans accès direct au lac de données de chaque détaillant.

La dynamique concurrentielle évolue vers des modèles hybrides : Walmart et Target conservent la gestion des données en interne tout en ouvrant des canaux via des DSP approuvés, maintenant le contrôle tout en élargissant la portée des annonceurs. Les détaillants plus petits choisissent fréquemment d'externaliser la technologie complète, échangeant flexibilité contre rapidité. Le front de bataille réside de plus en plus dans la transparence de la mesure et dans la capacité à exploiter les salles blanches pour une collaboration sur les données respectueuse de la vie privée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur vertical :

les produits de grande consommation mènent tandis que la beauté s'accélèreLes produits de grande consommation représentaient 25,75 % des dépenses en 2025, s'appuyant sur un héritage de marketing acheteur et de collaboration avec les détaillants. Les marques de produits de grande consommation utilisent des analyses avancées des médias de détail pour optimiser les lancements de nouveaux produits, les promotions saisonnières et les tactiques de construction de panier. La beauté et les soins personnels devrait afficher un TCAC de 9,39 %, soutenu par des images riches, des vidéos tutorielles et des marges brutes élevées qui justifient un investissement en haut de l'entonnoir. Les marques exploitent les données des détaillants pour affiner les sélections de teintes et les soins personnalisés, améliorant la conversion et la valeur à vie.

Les marques d'électronique et de technologie exploitent les moteurs de comparaison et les contenus riches en spécifications pour accélérer les achats réfléchis. Les applications d'épicerie et de livraison de nourriture dominent les missions de commodité ; les publicités d'Instacart représentaient plus d'un tiers de ses revenus du troisième trimestre 2024 selon la Chambre de commerce américaine. Les marchands d'habillement et de mode intègrent des images de style de vie et des essayages virtuels pour comprimer le cycle inspiration-achat, étendant la pertinence des médias de détail tout au long du parcours d'achat.

Analyse géographique

Marché des Réseaux de Médias de Détail en Amérique du Nord

L'Amérique du Nord a représenté 36,62 % des dépenses en 2025, soutenue par l'envergure d'Amazon Advertising et la croissance rapide de Walmart Connect. La forte pénétration du commerce électronique dans la région et l'infrastructure programmatique sophistiquée favorisent une expérimentation rapide dans les extensions liées à la télévision connectée et aux données de fidélité. Les détaillants se font concurrence sur les capacités médias autant que sur l'assortiment, Walmart ayant enregistré 4,4 milliards USD de revenus publicitaires en 2024 selon Digiday. La taille du marché des réseaux de médias de détail aux États-Unis devrait s'élargir davantage à mesure que les chaînes d'épicerie, de pharmacie et de commerce spécialisé lancent de nouveaux réseaux, intensifiant la course à la différenciation en matière de rigueur de mesure et de qualité d'inventaire.

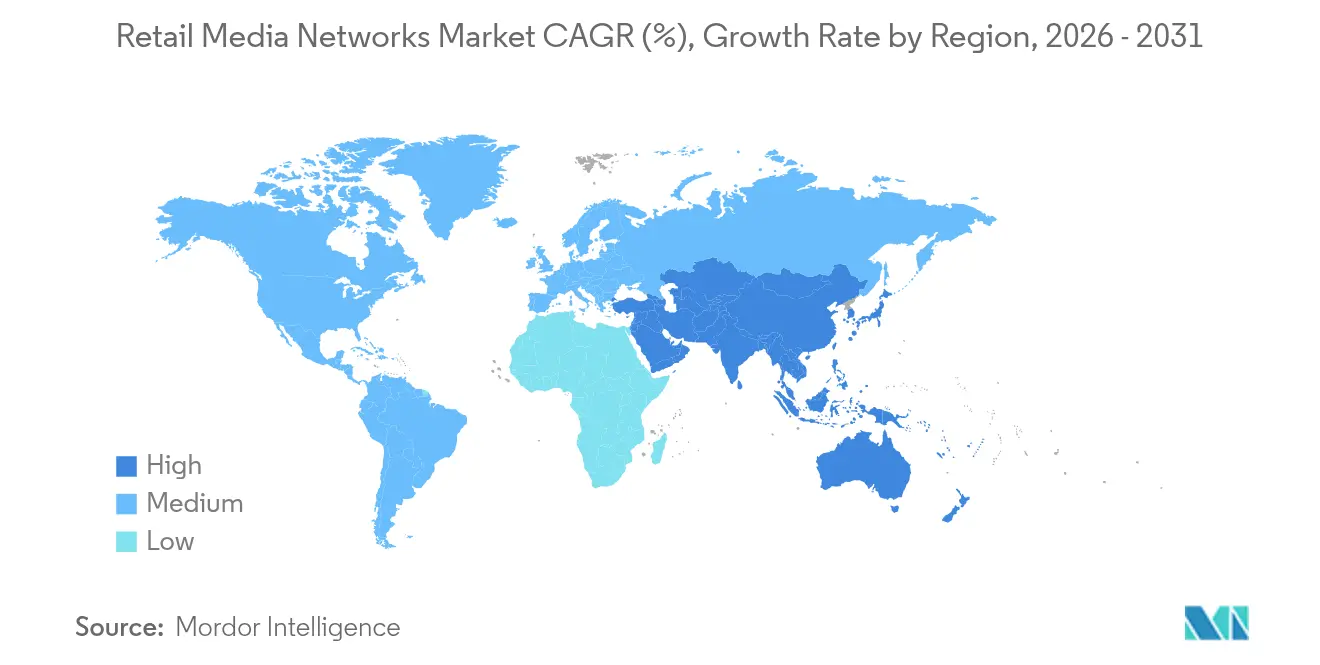

Marché des Réseaux de Médias de Détail en Asie-Pacifique

L'Asie-Pacifique enregistrera un CAGR de 7,44 % sur la période 2026-2031, le plus rapide au monde. Les écosystèmes bien établis de la Chine autour d'Alibaba et de JD.com constituent le modèle de référence, mais Flipkart en Inde ainsi que Shopee et Lazada en Asie du Sud-Est stimulent l'expansion à l'échelle régionale. La fusion du commerce social, des portefeuilles mobiles et de la vente en direct différencient la trajectoire de l'Asie-Pacifique, offrant aux annonceurs des entonnoirs fluides de la découverte jusqu' l'achat. Les détaillants en Corée et au Japon expérimentent des technologies de magasins autonomes qui alimentent en temps réel la télémétrie des acheteurs dans les systèmes de décision publicitaire, améliorant ainsi la précision.

Marché des Réseaux de Médias de Détail en Europe

L'investissement européen dans les médias de détail devrait doubler pour atteindre 31,3 milliards EUR (33,8 milliards USD) d'ici 2028 selon WARC. Les cadres réglementaires privilégient les stratégies contextuelles et en données propriétaires, stimulant l'innovation dans les architectures de salles blanches qui conccilient transparence et conformité. Tesco et Carrefour mènent des déploiements qui intègrent directement les données des programmes de fidélité dans des gestionnaires publicitaires en libre-service, permettant aux marques d'exécuter des campagnes avec une granularité au niveau du foyer. La fragmentation persiste, mais l'absence d'un acteur dominant à l'échelle d'Amazon offre des opportunités aux épiciers et aux commerçants généralistes pour capter les budgets des annonceurs en quête d'alternatives.

Paysage concurrentiel

Le marché des réseaux de médias de détail est modérément concentré. Amazon a capté environ 25 % des dépenses mondiales et a généré 56,2 milliards USD de revenus publicitaires en 2024 selon Marketing Brew. La croissance publicitaire de Walmart de 27 % d'une année sur l'autre la positionne comme le challenger le plus crédible, tandis que Roundel de Target a déclaré 649 millions USD de revenus en 2025. Plus de 80 % des 100 premiers détaillants américains exploitent désormais des réseaux selon l'IAB, créant un champ encombré qui complique la planification médias et la mesure. Les annonceurs doivent naviguer entre des formats disparates, des structures de frais et des indicateurs de performance, suscitant des appels à la standardisation.

Les alliances stratégiques sont une tendance déterminante. Walmart-The Trade Desk intègre des segments propriétaires dans le display hors site et la télévision connectée tout en préservant la garde des données. Kroger Precision Marketing s'est associé à Criteo, TransUnion et The Trade Desk pour trianguler la résolution d'identité et le reporting des résultats selon JLL. La différenciation technologique s'affine : l'optimisation par IA de Criteo a livré un TCAC de 32 % dans sa division médias de détail, renforçant son statut d'alternative indépendante à grande échelle. Pendant ce temps, les détaillants plus petits adoptent des solutions en marque blanche de CitrusAd et PromoteIQ pour lancer rapidement, bien que ces modèles impliquent souvent des arrangements de partage des revenus qui compriment la marge.

La capacité d'activation en magasin est un champ de bataille émergent. Macy's ajuste les plans d'étage pour intégrer des écrans sans encombrement, et les enseignes de bricolage rebaptisent leurs réseaux pour séduire les annonceurs du bricolage selon Crafted. La mesure reste le point douloureux ; Albertsons Media Collective a proposé des normes inter-réseaux pour unifier les études de portée et les méthodologies d'incrémentalité, cherchant à réduire les frictions des acheteurs. À mesure que la convergence concurrentielle s'intensifie, les réseaux capables de prouver l'incrémentalité omnicanale et de protéger l'expérience acheteur sécuriseront une allocation durable.

Leaders du secteur des réseaux de médias de détail

Amazon.com Inc.

Inter IKEA Systems B.V

eBay Inc.

Wayfair LLC

Criteo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Réseaux de Médias de Détail

- Amazon.com, Inc.

- Walmart Inc.

- Target Corporation (Roundel)

- Kroger Co. (Kroger Precision Marketing)

- Albertsons Companies, Inc.

- The Home Depot, Inc.

- Wayfair LLC

- Best Buy Co., Inc.

- eBay Inc.

- Instacart (Maplebear Inc.)

- Criteo SA

- Inter IKEA Systems B.V.

- Costco Wholesale Corporation

- Carrefour SA

- Alibaba Group Holding Ltd.

- JD.com, Inc.

- Ahold Delhaize N.V.

- Tesco PLC

- Rakuten Group, Inc.

- Meijer, Inc.

- Lowe’s Companies, Inc.

- Coles Group Limited

- Woolworths Group Limited

- Walgreens Boots Alliance, Inc.

- CP ALL Public Co. Ltd. (Lotus’s)

Développements Récents dans le Secteur du Marché des Réseaux de Médias de Détail

- Avril 2025 : EG America a lancé un réseau de médias de détail, offrant aux marques une signalétique numérique et un ciblage SmartRewards pour stimuler les conversions en magasin selon NACS.

- Avril 2025 : Instacart s'est associé à Uber, élargissant la portée de l'audience et enrichissant l'inventaire publicitaire d'épicerie selon Adweek.

- Mars 2025 : Walmart a annoncé 4,4 milliards USD de revenus publicitaires, en hausse de 27 % d'une année sur l'autre, cimentant sa position derrière Amazon selon Digiday.

- Février 2025 : Roundel de Target a affiché 649 millions USD de revenus et a tracé une voie vers une valeur de services marketing de 2 milliards USD selon Marketing Brew.

Portée du rapport mondial sur le marché des réseaux de médias de détail

Les réseaux de médias de détail servent de plateformes publicitaires gérées par les détaillants, permettant aux marques de cibler l'audience du détaillant grâce à des données propriétaires. Les canaux numériques courants pour ces réseaux comprennent les sites web des détaillants, les applications mobiles, les lettres d'information par e-mail et les médias en magasin tels que les écrans numériques et les présentoirs en rayon.

Le rapport sur les réseaux de médias de détail est segmenté par logiciel selon le format publicitaire (publicité display, publicité native, publicité à la recherche, publicité vidéo), par type de plateforme (réseaux appartenant aux détaillants, réseaux tiers), par secteur vertical (produits de grande consommation (PGC), électronique et technologie, habillement et mode, épicerie et livraison de nourriture, beauté et soins personnels, et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| En magasin |

| En ligne |

| Publicité display |

| Publicité à la recherche |

| Publicité vidéo |

| Publicité native |

| Réseaux appartenant aux détaillants |

| Réseaux tiers |

| Produits de grande consommation (PGC) |

| Électronique et technologie |

| Habillement et mode |

| Épicerie et livraison de nourriture |

| Beauté et soins personnels |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | En magasin | |

| En ligne | ||

| Par format publicitaire | Publicité display | |

| Publicité à la recherche | ||

| Publicité vidéo | ||

| Publicité native | ||

| Par type de plateforme | Réseaux appartenant aux détaillants | |

| Réseaux tiers | ||

| Par secteur vertical | Produits de grande consommation (PGC) | |

| Électronique et technologie | ||

| Habillement et mode | ||

| Épicerie et livraison de nourriture | ||

| Beauté et soins personnels | ||

| Autres secteurs verticaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance récente du marché des réseaux de médias de détail ?

Les marques réallouent les budgets de promotion commerciale vers les rayons numériques gérés par les détaillants, les détaillants monétisent les données propriétaires à mesure que les marges s'amincissent, et les extensions vidéo et télévision connectée ouvrent de nouvelles portées tout en maintenant une attribution en boucle fermée.

Quelle est la taille du marché des réseaux de médias de détail en 2026 ?

La taille du marché des réseaux de médias de détail est de 25,53 milliards USD en 2026 et devrait atteindre 34,73 milliards USD d'ici 2031 à un TCAC de 6,35 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affichera un TCAC de 7,44 % entre 2026 et 2031, portée par la croissance du commerce mobile et les écosystèmes socio-commerciaux intégrés.

Pourquoi les placements de médias de détail en magasin gagnent-ils en popularité ?

Les écrans connectés, les chariots d'achat à IA et les applications liées à la fidélité transforment les rayons physiques en inventaire publicitaire mesurable, prévu pour croître à un TCAC de 11,62 % contre une croissance globale du marché de 6,35 %.

Qui sont les principaux acteurs ?

Amazon mène avec environ 25 % de parts, suivi de Walmart Connect, Target Roundel, Kroger Precision Marketing et le fournisseur indépendant de technologie publicitaire Criteo.

Quels défis pourraient ralentir l'expansion du marché ?

La fragmentation de la mesure entre les jardins clos, les réglementations sur la confidentialité limitant le ciblage hors site et la pénurie de talents maîtrisant à la fois le merchandising et la publicité programmatique peuvent tempérer la trajectoire de croissance du marché.

Dernière mise à jour de la page le: