Taille et part du marché du e-commerce aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

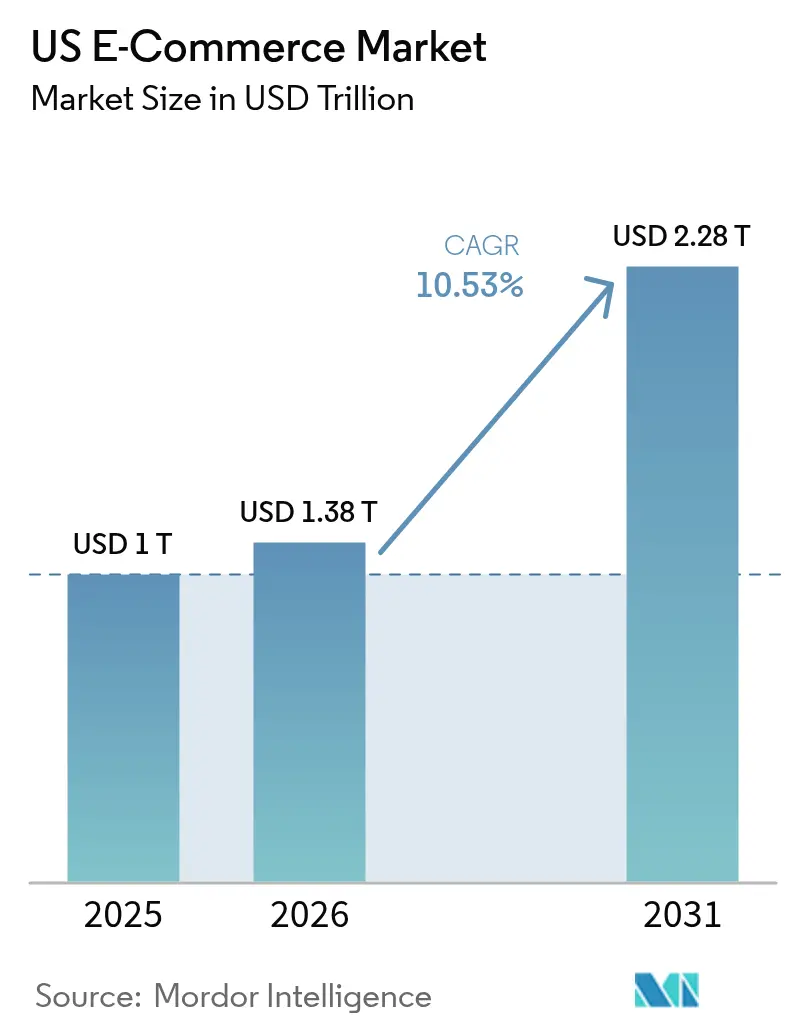

| Taille du marché de l'année de base (2025) | 1 Trillions de dollars américains |

| Taille du Marché (2026) | 1.38 Trillions de dollars américains |

| Taille du Marché (2031) | 2.28 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce aux États-Unis par Mordor Intelligence

La taille du marché du commerce électronique américain en 2026 est estimée à 1 381,6 milliards USD, en progression par rapport à la valeur de 2025 de 1 250 milliards USD, avec des projections pour 2031 affichant 2 279,2 milliards USD, croissant à un CAGR de 10,53% sur la période 2026-2031. La robustesse des dépenses sur les canaux numériques, les gains continus du commerce mobile et l'intégration plus profonde de la finance embarquée compensent l'atténuation des vents favorables de l'ère pandémique. Le mobile génère désormais la majorité des validations de commandes en ligne et agit comme catalyseur des attentes en matière de service le jour même, tandis que l'IA générative améliore la conversion en réduisant les frictions entre l'intention de recherche et la découverte de produits. La croissance des catégories reste inégale : l'électronique grand public conserve la plus grande base de revenus, mais l'épicerie en ligne et la livraison de repas s'accélèrent le plus rapidement à mesure que les détaillants déploient des centres de micro-préparation des commandes. Les changements réglementaires, notamment le durcissement des règles de minimis sur les colis transfrontaliers, poussent les marchands à repenser leurs chaînes d'approvisionnement, tout en ouvrant des espaces blancs pour les plateformes nationales de logistique tierce. L'intensité concurrentielle s'intensifie alors que Walmart, Shein et Temu grignotent le leadership d'Amazon, et que les places de marché B2B attirent directement les fabricants dans l'arène numérique.

Principaux points à retenir du rapport

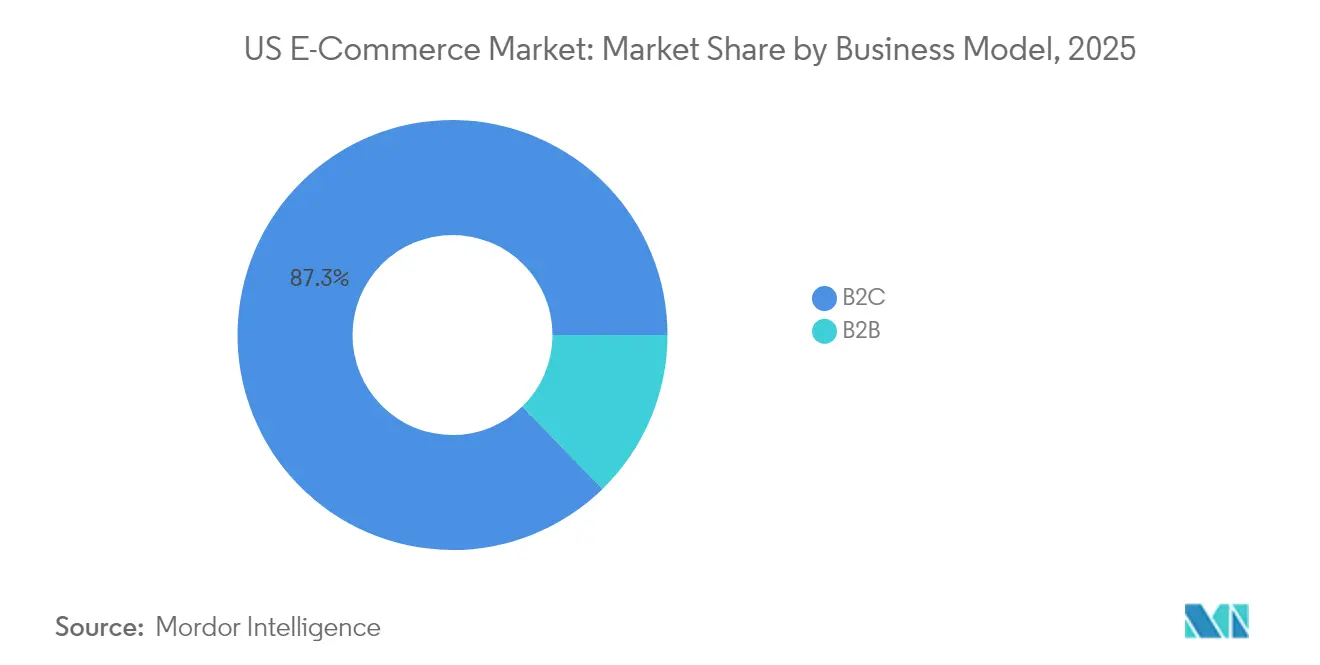

- Par modèle commercial, le segment B2C détenait 87,30% du marché du commerce électronique américain en 2025, tandis que le B2B progresse à un CAGR de 12,55% jusqu'en 2031.

- Par type d'appareil, les smartphones représentaient 71,80% des transactions du marché du commerce électronique américain en 2025 et devraient croître à un CAGR de 11,85% jusqu'en 2031.

- Par méthode de paiement, les cartes de crédit et de débit représentaient 53,20% des transactions en 2025, tandis que les solutions BNPL devraient progresser à un CAGR de 17,6% sur la période 2026-2031.

- Par catégorie de produits B2C, l'électronique grand public était en tête avec 24,30% de la part du marché du commerce électronique américain en 2025, tandis que l'alimentation et les boissons devraient se développer à un CAGR de 14,75% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e-commerce aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des modèles de livraison le jour même et instantanée dans les métropoles américaines | +2.1% | Principales zones métropolitaines américaines, avec concentration dans le Nord-Est et la côte Ouest | Moyen terme (2 à 4 ans) |

| Pénétration de l'épicerie en ligne post-COVID via des investissements en micro-préparation des commandes | +1.8% | À l'échelle nationale, avec un impact plus élevé dans les zones urbaines et périurbaines | Moyen terme (2 à 4 ans) |

| BNPL et finance embarquée stimulant les conversions sur les articles à prix élevé | +1.5% | À l'échelle nationale, avec une adoption plus élevée parmi les jeunes générations | Court terme (≤ 2 ans) |

| Demande transfrontalière pour les marques DTC américaines via la section 321 de minimis | +0.9% | À l'échelle mondiale, avec une concentration au Canada, au Mexique et sur les marchés de l'UE | Court terme (≤ 2 ans) |

| Adoption des places de marché par les PME en transition du commerce de gros vers le DTC | +1.3% | À l'échelle nationale, avec un impact plus élevé dans les catégories de commerce de détail spécialisé | Moyen terme (2 à 4 ans) |

| Découverte de produits par IA générative améliorant les taux de conversion | +1.6% | À l'échelle nationale, avec une adoption précoce par les grands détaillants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des modèles de livraison le jour même et instantanée dans les métropoles américaines

Les détaillants de New York, Los Angeles et d'autres marchés à forte densité déploient des centres de micro-préparation des commandes qui réduisent les délais de traitement des commandes jusqu'à 90% et diminuent la distance parcourue lors du dernier kilomètre.[1]CubeWork, « Centres de micro-préparation des commandes : transformer l'avenir du commerce électronique », cubework.com Les options de livraison le jour même génèrent une hausse de 18% du taux de conversion en caisse, ce qui incite les marchands à mettre en avant la rapidité de livraison aussi prominemment que le prix. Bien que 90% des acheteurs acceptent encore le service en deux jours lorsque les frais diminuent, la capacité à offrir une combinaison calibrée de rapidité et de coût devient un facteur de différenciation. Les grandes chaînes d'épicerie imitent le réseau de hubs locaux d'Amazon en co-localisant des dark stores près des pôles de demande urbains, réduisant les rayons de préparation des commandes de 20 km à moins de 8 km. Les investissements progressent de la phase pilote au déploiement à l'échelle de la chaîne entre 2025 et 2027, ancrant fermement les attentes en matière de livraison instantanée dans le marché du commerce électronique américain.

Pénétration de l'épicerie en ligne post-COVID via des investissements en micro-préparation des commandes

Les ventes d'épicerie numérique ont augmenté de 4,2% en 2024 et sont en passe d'atteindre une hausse de 9,7% en 2025, portées par l'automatisation qui améliore la précision des prélèvements et réduit les pertes de produits périssables.[2]Grocery Doppio, « 5 tendances d'investissement stimulant la croissance de l'épicerie numérique en 2025 », grocerydoppio.com Des détaillants tels que Walmart et Albertsons exploitent des sites automatisés compacts de 900 à 1 860 m² capables de traiter les commandes en ligne dix fois plus rapidement que la préparation traditionnelle en magasin. Soixante-douze pour cent des épiciers prévoient de nouveaux investissements dans des plateformes en 2025 pour remédier à 7,4 milliards USD de ventes perdues annuellement en raison des ruptures de stock, reliant directement l'efficacité de la préparation des commandes à la croissance du chiffre d'affaires. La prévision par IA alignée sur la micro-préparation des commandes améliore la rotation des stocks et libère le personnel en magasin pour des tâches à valeur ajoutée. Une adoption urbaine plus forte ancre l'impact à court terme, tandis que l'expansion suburbaine est prévue pour 2026-2027 à mesure que les courbes de coûts s'aplatissent.

BNPL et finance embarquée stimulant les conversions sur les articles à prix élevé

La valeur des transactions BNPL aux États-Unis est projetée à 532,9 milliards USD en 2024, en hausse rapide sur une croissance composée de 40%. Les détaillants signalent des hausses de 20% de la valeur moyenne des commandes lorsque le BNPL est affiché aux côtés des options de paiement par carte.[3]PayPal, « Comment le BNPL transforme le commerce électronique », paypal.com La pénétration s'étend au-delà de la génération Z et des millennials aux ménages à revenus intermédiaires, faisant des versements flexibles une attente courante. Les partenaires fintech regroupent les versements avec des portefeuilles à marque marchande, intégrant plus profondément la finance dans le parcours d'achat et projetant 230 milliards USD de nouveaux flux de revenus d'ici 2025. L'accent stratégique passe de la simple offre du BNPL à la caisse à l'orchestration de l'engagement post-achat, des rappels de remboursement et de l'intégration de la fidélisation pour une meilleure valeur à vie du client.

Découverte de produits par IA générative améliorant les taux de conversion

Quelque 44% des acheteurs en ligne passent au moins trois minutes à localiser les articles souhaités, soulignant les frictions inhérentes à la recherche par mots-clés. Les modèles d'IA générative comblent les lacunes linguistiques, interprètent les requêtes familières et font remonter les références produits pertinentes en quelques millisecondes, améliorant la satisfaction globale de 20%. Les projets pilotes dans le commerce de détail démontrent des gains de conversion de 15% et une croissance de 11% de la valeur moyenne des commandes une fois que les recommandations pilotées par l'IA remplacent les carrousels statiques de « produits connexes ». Les premiers adoptants intègrent des boîtes de recherche conversationnelles qui imitent le dialogue d'un conseiller en magasin, capturant le contexte tel que la préférence de couleur, la fourchette de prix et les critères de durabilité. Soixante-deux pour cent des consommateurs déclarent être plus enclins à acheter lorsque l'IA guide leur parcours, avec un taux d'acceptation atteignant 68% chez les millennials.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts de livraison du dernier kilomètre et surcharges des transporteurs | -1.2% | À l'échelle nationale, avec un impact plus élevé dans les zones rurales | Court terme (≤ 2 ans) |

| Réglementations étatiques sur la confidentialité des données complexifiant la personnalisation | -0.7% | États dotés de lois globales sur la protection de la vie privée (CA, VA, CO, CT, UT) | Moyen terme (2 à 4 ans) |

| Taux élevés de retours de produits entraînant des coûts de logistique inverse | -0.9% | À l'échelle nationale, avec un impact plus élevé dans les catégories mode et habillement | Moyen terme (2 à 4 ans) |

| Surveillance antitrust américaine limitant l'expansion des frais de plateforme | -0.5% | À l'échelle nationale, avec une concentration sur les principales plateformes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de livraison du dernier kilomètre et surcharges des transporteurs

UPS et FedEx ont mis en œuvre des hausses de tarif de base de 5,9% pour 2025, assorties de frais pour colis surdimensionnés et zones éloignées qui augmentent les coûts effectifs des colis de 10 à 12% pour les petits vendeurs. Les frais de manutention supplémentaires ont bondi de 26% d'une année sur l'autre, et les prélèvements de haute saison atteignent 99 USD par colis volumineux. Cette pression sur les coûts se répercute sur des prix de détail plus élevés ou érode les marges lorsque la livraison gratuite reste un standard incontournable. Les acheteurs ruraux ressentent le plus grand impact en raison des alternatives de transporteurs limitées, ce qui élargit le fossé de préparation des commandes entre zones urbaines et rurales au sein du marché du commerce électronique américain. Les marchands expérimentent avec des transporteurs régionaux, le retrait en magasin et des adhésions payantes de type abonnement pour répartir les frais de fret sur des flux de revenus prévisibles.

Taux élevés de retours de produits entraînant des coûts de logistique inverse

Les retours totaux du commerce de détail américain sont prévus à 890 milliards USD pour 2024, soit 16,9% des ventes annuelles. Le commerce électronique présente une intensité de retour plus élevée à 17,3% contre 10% pour les achats en magasin, imposant des coûts supplémentaires de manutention, d'inspection et de remise en stock. La mode affiche le ratio le plus élevé à 16%, suivie par le bricolage à 9% et l'électronique à 8%. Les coûts de traitement absorbent 17 à 30% de la valeur initiale de la commande, poussant 60% des détaillants à durcir leurs politiques en ajoutant des frais de remise en stock ou en raccourcissant les délais. La fraude alourdit le fardeau : 13,7% des retours en 2023 ont été jugés abusifs, se traduisant par 101,9 milliards USD de pertes. Équilibrer la fidélité des clients avec la maîtrise des coûts reste un défi crucial au sein du marché du commerce électronique américain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la numérisation du B2B accélère la croissance

Le flux B2C a contribué à 87,30% des transactions du commerce électronique américain en 2025, une part qui souligne sa position bien établie auprès des consommateurs. Néanmoins, le commerce numérique B2B devrait dépasser l'ensemble du marché du commerce électronique américain, s'étendant à un CAGR de 12,55% jusqu'en 2031 à mesure que les acheteurs industriels migrent en ligne. Cette progression reflète un renouvellement démographique : les millennials devraient représenter 70% des acheteurs professionnels d'ici 2025, poussant les fournisseurs vers des interfaces intuitives de qualité grand public. L'adoption d'analyses avancées atteint désormais 86% des vendeurs B2B, alimentant des catalogues personnalisés et une visibilité des stocks en temps réel.

Un changement de plateforme sous-tend cette croissance. La participation aux places de marché implique déjà 59% des acheteurs B2B, réorientant les dépenses de la distribution traditionnelle vers des voies de libre-service numérique. Les modèles de tarification par abonnement renforcent davantage la fidélité, avec l'économie totale des abonnements au sein du segment projetée à 1,5 billion USD d'ici 2025. En conséquence, les prévisions de taille du marché du commerce électronique américain montrent que la contribution du B2B passe de la périphérie à une part significative du volume brut de marchandises en ligne, bien que le B2C amplifie encore les dollars absolus en raison de son échelle considérable.

Par type d'appareil : la dominance mobile remodèle la conception de l'expérience

Les smartphones ont généré 71,80% des validations de commandes du commerce électronique américain en 2025 et devraient progresser à un taux composé de 11,85% jusqu'en 2031, cimentant un paradigme axé sur le mobile. Malgré une utilisation élevée, la conversion sur les petits écrans est inférieure de 35,1% à celle des ordinateurs de bureau, laissant une marge d'optimisation. Les applications natives surpassent les sites adaptatifs de 30% en termes de conversion, encourageant les détaillants à réorienter leur budget des mises à niveau sur ordinateur de bureau vers des fonctionnalités mobiles comme la validation en un seul geste.

Le temps d'écran mobile quotidien est en moyenne de 4,4 heures, dont 88% se déroule dans des applications. Les portefeuilles mobiles sont destinés à traiter 190 milliards USD en 2024, soit plus de la moitié des paiements numériques. Les fonctionnalités de réalité augmentée favorisent un engagement plus profond, avec 90% des acheteurs mobiles ouverts aux essayages en réalité augmentée. Ces avancées améliorent la proportion des ventes mobiles au sein de la taille du marché du commerce électronique américain, comblant l'écart de performance avec les ordinateurs de bureau sur l'horizon de prévision.

Par méthode de paiement : le BNPL perturbe la hiérarchie traditionnelle des paiements

Les cartes ont conservé 53,20% de la part des paiements en ligne en 2025, mais le BNPL occupe le devant de la scène en matière de croissance avec un CAGR de 17,6% jusqu'en 2031. La base d'utilisateurs BNPL a atteint 79 millions d'Américains en 2023 et est prête à s'accroître à mesure que l'adoption par la génération Z progresse vers 47,4% d'ici 2025. Les détaillants observent des avantages tangibles : des valeurs de panier plus élevées et un abandon réduit une fois que les options de versements apparaissent au-dessus de la ligne de flottaison.

Les gains de parts futures dépendent de la notation du risque et de la clarté réglementaire. Les orientations du Bureau de protection financière des consommateurs en cours en 2025 encouragent les prestataires à s'intégrer aux bureaux de crédit, ce qui pourrait tempérer les taux d'approbation. Néanmoins, le BNPL embarqué tissé dans les portefeuilles numériques maintient les frictions à la caisse à un niveau bas. Ces dynamiques suggèrent que le BNPL capturera une plus grande part du marché du commerce électronique américain en valeur, bien que les cartes restent bien ancrées parmi les acheteurs aisés qui recherchent des points de fidélité.

Par catégorie de produits B2C : l'alimentation et les boissons mènent la transformation numérique

L'électronique grand public a généré 24,30% des revenus en ligne en 2025, conservant la couronne pour la valeur des tickets et la fréquence de renouvellement. Cependant, l'alimentation et les boissons occupe la voie la plus rapide, s'étendant à un CAGR de 14,75% jusqu'en 2031. La pénétration en ligne s'établit à 16,7% et devrait atteindre 28,9% d'ici 2029. Les investissements dans la préparation des commandes sous température contrôlée et les kits repas par abonnement favorisent la fréquence de répétition et l'étendue du panier.

La mode se débat avec les retours mais bénéficie d'outils d'essayage virtuel qui réduisent l'incertitude liée à la taille. Les catégories meubles et maison gagnent en dynamisme grâce à la visualisation en réalité augmentée, renforçant la confiance des acheteurs sur les achats encombrants. Les jouets, le bricolage et les médias adoptent des algorithmes de personnalisation pour affiner la découverte. Collectivement, ces évolutions rééquilibrent les poids des catégories au sein de la taille du marché du commerce électronique américain, amplifiant le rôle des produits de consommation courante par rapport à l'électronique discrétionnaire.

Analyse géographique

Les États-Unis représentent 16% des ventes mondiales en ligne et se situent juste derrière la Chine en volume brut de marchandises absolu. La création de valeur numérique domestique a atteint 4 900 milliards USD, soit 18% du PIB en 2025, contre 11% en 2020. Les zones métropolitaines sur les côtes et dans la région des Grands Lacs sont à la pointe de l'adoption de la micro-préparation des commandes et de la logistique du jour même, se traduisant par des dépenses en commerce électronique par habitant plus élevées. À l'inverse, les comtés ruraux connaissent une pénétration plus lente en raison de frais de fret plus élevés, un fossé élargi par la nouvelle surcharge de livraison en zone éloignée de 1,75 USD d'UPS.

La demande transfrontalière reste un levier pour les marques nationales. Les changements de politique concernant la section 321, en vigueur depuis février 2025, ont supprimé le seuil en franchise de droits pour les importations en provenance de Chine, du Canada et du Mexique, incitant les marchands à réacheminer leurs stocks vers des entrepôts sous douane ou à explorer la production dans le pays pour les clients étrangers. Bien que cela perturbe les modèles de dropshipping, cela souligne une impulsion stratégique vers la relocalisation de proximité et les nœuds de préparation des commandes régionaux.

L'activité numérique imprègne chaque circonscription électorale du Congrès, soutenant 28,4 millions d'emplois qui se développent 12 fois plus vite que l'emploi global. Les installations de préparation des commandes hyperlocales vont de 900 à 1 860 m² et créent des rôles dans les opérations, la maintenance et l'analyse de données dans tout le Midwest et la ceinture du Soleil. En conséquence, le marché du commerce électronique américain diffuse les avantages économiques au-delà des pôles technologiques traditionnels, posant les bases d'une adoption plus large des technologies de commerce de détail avancées à l'échelle nationale.

Paysage concurrentiel

Amazon détient 37,6% de la part du marché du commerce électronique américain, soutenant un modèle de place de marché où les vendeurs tiers représentent 60% du volume brut de marchandises. Walmart suit avec 6,4% et capitalise sur son réseau de 4 600 magasins pour combiner le retrait en magasin avec la livraison à l'échelle nationale. Apple, eBay et Target complètent le top cinq, mais des entrants transfrontaliers tels que Shein et Temu progressent rapidement : Shein détient désormais 50% du créneau de la mode rapide américaine tandis que Temu enregistre plus de 503 millions de visites mensuelles.

L'excellence en matière de préparation des commandes différencie les leaders. Amazon a étendu la couverture du jour même à 90 zones métropolitaines, en exploitant des mini-centres de tri positionnés dans un rayon de 80 km des pôles de demande. La stratégie de Walmart vise une pénétration en ligne de 25% d'ici l'exercice 30, s'appuyant sur la force de l'épicerie et une place de marché dont la croissance devrait atteindre un CAGR de 26%. Les vendeurs tiers gravitent vers les deux écosystèmes, mais la vérification plus stricte de Walmart aide à préserver l'équité de la marque, notamment dans les produits alimentaires et les produits ménagers courants.

L'adoption technologique s'étend aux titulaires et aux challengers alike. Soixante-dix-huit pour cent des marques du commerce électronique utilisent ou prévoient d'utiliser l'IA pour personnaliser les recommandations et optimiser les chaînes d'approvisionnement. Le projet Ivy d'Amazon exploite l'IA générative pour l'enrichissement des catalogues, tandis que Walmart intègre l'analyse prédictive pour réduire les ruptures de stock. Pendant ce temps, Shopify se positionne comme le système d'exploitation des marchands indépendants, traitant 292 milliards USD de volume brut de marchandises en 2024 et détenant 12% de la part du marché du commerce électronique américain. La concurrence s'articule donc non seulement sur le prix, mais aussi sur la fiabilité du service, l'étendue de l'écosystème et le merchandising basé sur les données.

Leaders du secteur du e-commerce aux États-Unis

Apple Inc.

eBay Inc.

Amazon.com, Inc.

Walmart Inc.

The Home Depot, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La tentative d'Amazon de faire rejeter une action antitrust a échoué lorsque la Cour d'appel du district de Columbia a autorisé les allégations concernant les politiques de parité des prix à se poursuivre. Cette décision contraint Amazon à réévaluer la façon dont il équilibre les revenus provenant des frais de la place de marché avec le risque réglementaire, signalant un encadrement plus strict des conditions imposées aux vendeurs.

- Avril 2025 : Shopify a enregistré 2,4 milliards USD de revenus au T1, en hausse de 27% d'une année sur l'autre, confirmant que sa stratégie de plateforme centrée sur les marchands s'adapte à l'échelle mondiale tout en offrant aux vendeurs indépendants une alternative aux places de marché établies.

- Mars 2025 : Walmart a annoncé des plans pour porter la pénétration du commerce électronique de 17% à 25% des revenus d'ici l'exercice 30, en s'appuyant sur son leadership dans l'épicerie pour attirer des visites récurrentes et en développant le volume brut de marchandises de la place de marché à un CAGR de 26%, un pari stratégique visant à réduire l'écart avec Amazon.

- Février 2025 : Les douanes et la protection des frontières américaines ont supprimé les privilèges de franchise de droits pour les importations à faible valeur en provenance de Chine, du Mexique et du Canada, forçant Temu et Shein à reconsidérer leurs routes de préparation des commandes aux États-Unis et incitant les vendeurs nationaux à revoir leur tarification transfrontalière.

Périmètre du rapport sur le marché du e-commerce aux États-Unis

Le e-commerce désigne l'achat et la vente de biens et de services sur Internet via les achats en ligne. Toutefois, ce terme est souvent utilisé pour décrire l'ensemble des efforts du vendeur visant à vendre des produits directement aux consommateurs. Il débute lorsque les clients potentiels prennent connaissance d'un produit, l'achètent, l'utilisent et, idéalement, développent une fidélité durable à la marque.

Le marché du e-commerce aux États-Unis est segmenté par e-commerce B2C (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison) et e-commerce B2B. Le périmètre du rapport inclut les tailles de marché et les prévisions pour ces segments, le canal B2C étant lui-même subdivisé par application. Les tailles de marché et les prévisions sont exprimées en valeur (USD) pour l'ensemble des segments susmentionnés.

| B2C |

| B2B |

| Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit / débit |

| Portefeuilles numériques |

| BNPL |

| Autre méthode de paiement |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Meubles et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits |

| Par modèle commercial | B2C |

| B2B | |

| Par type d'appareil | Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable | |

| Autres types d'appareils | |

| Par méthode de paiement | Cartes de crédit / débit |

| Portefeuilles numériques | |

| BNPL | |

| Autre méthode de paiement | |

| Par catégorie de produits B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Meubles et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du commerce électronique américain en 2026 ?

Le marché s'établit à 1,38 billion USD en 2026 et devrait atteindre 2,28 billions USD d'ici 2031.

Quel appareil génère le plus de ventes en ligne ?

Les smartphones représentaient 71,80% des transactions en 2025 et progressent à un CAGR de 11,85%.

À quelle vitesse le segment B2B se développe-t-il au sein du commerce en ligne américain ?

Le commerce électronique B2B se développe à un CAGR de 12,55% jusqu'en 2031, plus rapidement que le marché global.

Quel est l'impact des surcharges de livraison sur les marchands ?

Les nouveaux frais des transporteurs ajoutent 10 à 12% aux coûts d'expédition des petites entreprises, pesant sur les marges et la compétitivité des prix.

Pourquoi le BNPL est-il important pour les détaillants ?

Le BNPL augmente la valeur moyenne des commandes d'environ 20% et devrait progresser à un CAGR de 17,6% jusqu'en 2031.

Quelle catégorie de produits devrait croître le plus rapidement en ligne ?

L'alimentation et les boissons arrive en tête avec un CAGR projeté de 14,75%, porté par les investissements dans la préparation des commandes sous température contrôlée et les modèles d'abonnement.

Dernière mise à jour de la page le: