Taille et part du marché du e-commerce en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

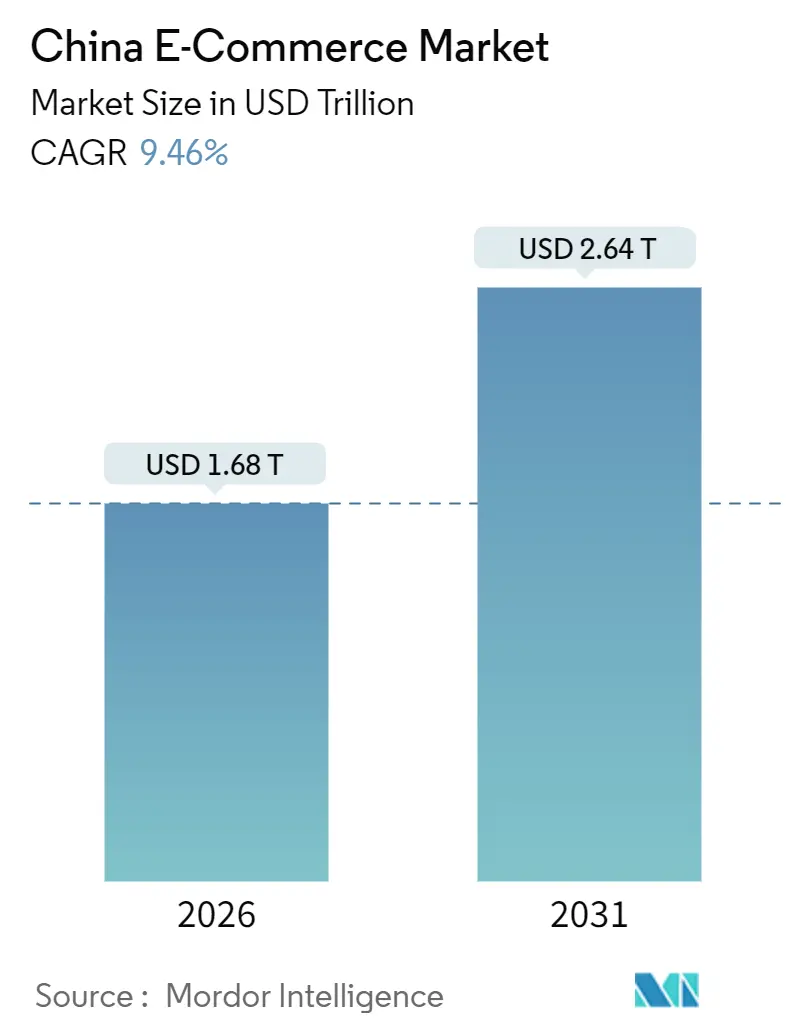

| Taille du Marché (2026) | 1.68 Trillions de dollars américains |

| Taille du Marché (2031) | 2.64 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.46% CAGR |

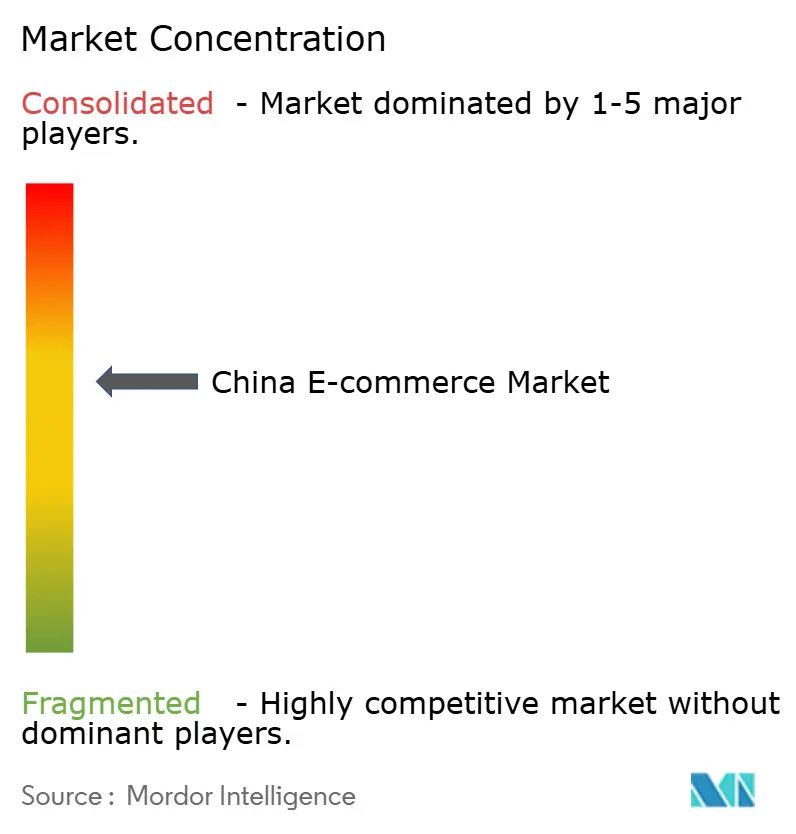

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce en Chine par Mordor Intelligence

Le marché du e-commerce en Chine a atteint 1,68 billion USD en 2026 et devrait progresser jusqu'à 2,64 billions USD d'ici 2031, ce qui correspond à un CAGR de 9,46 % sur la période de prévision. Cette performance place le marché du e-commerce en Chine parmi les arènes du commerce de détail numérique à grande échelle les plus dynamiques au monde, portée par le commerce en direct, les exemptions de droits de douane transfrontaliers et la livraison de produits d'épicerie le jour même. Un pivot des métropoles de premier rang saturées vers les municipalités de rang inférieur libère des réserves de revenus disponibles, tandis que les investissements des plateformes dans des interfaces axées sur le mobile maintiennent la croissance des transactions étroitement liée au taux de pénétration des smartphones. Le renforcement de la réglementation sur les comportements monopolistiques tempère la hausse des marges, mais crée de l'espace pour que les spécialistes régionaux et les plateformes de niche puissent se développer. L'intensification de la concurrence entre Alibaba, JD.com, Pinduoduo, Douyin et Kuaishou comprime les taux de commission, mais accélère également l'innovation en matière de personnalisation par intelligence artificielle et de logistique bas carbone.

Principaux enseignements du rapport

- Par modèle commercial, les transactions business-to-consumer représentaient 87,24 % de la part du marché du e-commerce en Chine en 2025, tandis que le business-to-business progresse à un CAGR de 11,37 % jusqu'en 2031.

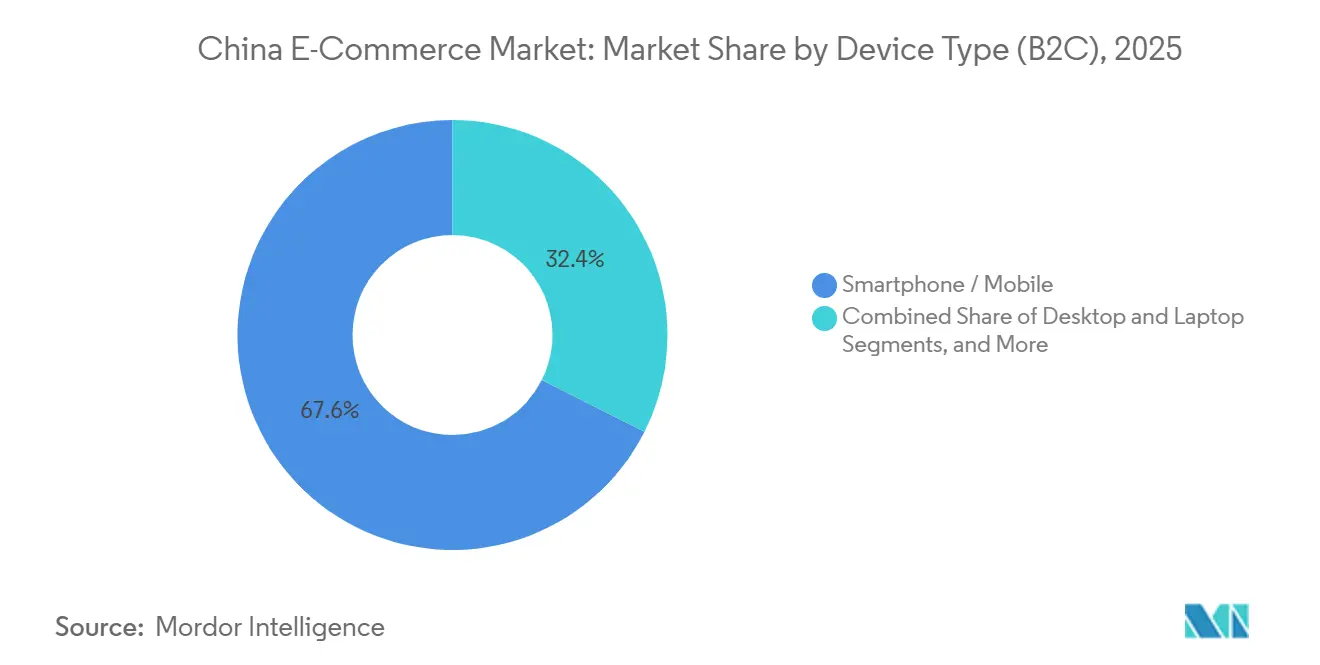

- Par type d'appareil, les smartphones ont capté 67,57 % de la taille du marché du e-commerce en Chine en 2025 et progressent à un CAGR de 10,12 % jusqu'en 2031.

- Par méthode de paiement, les cartes de crédit et de débit détenaient 48,97 % de la taille du marché du e-commerce en Chine en 2025, tandis que les portefeuilles numériques affichent la croissance la plus rapide avec un CAGR de 12,64 %.

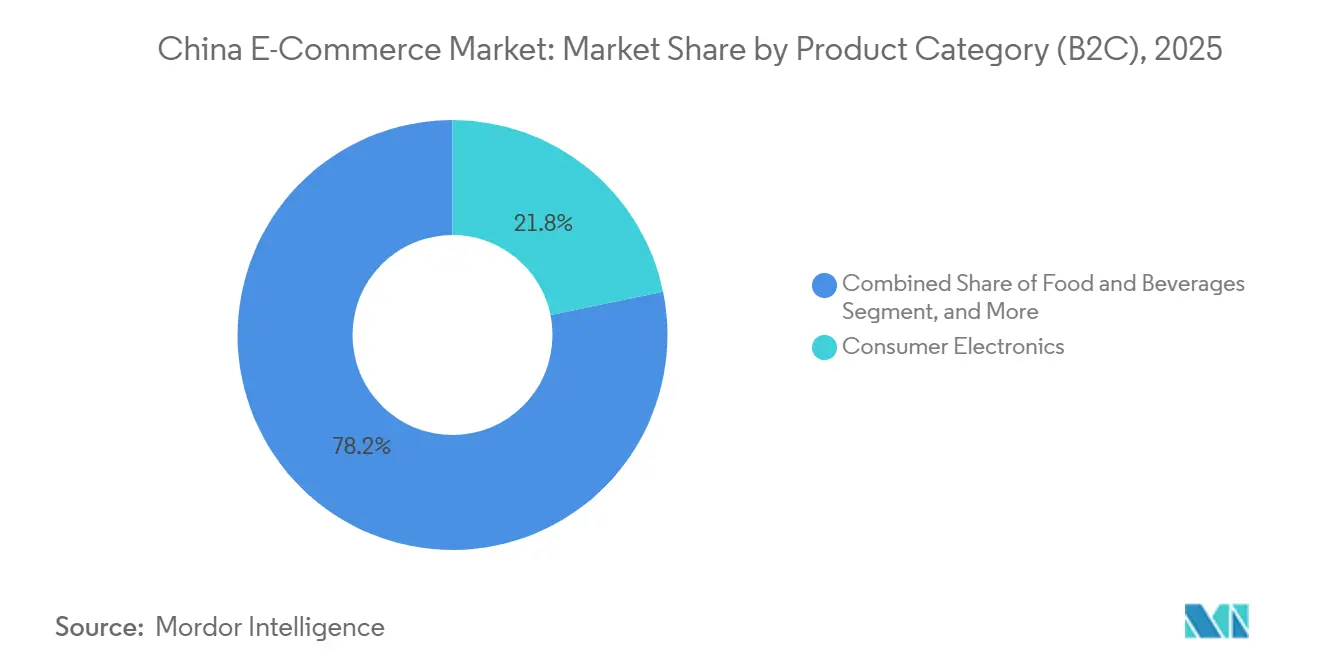

- Par catégorie de produits, l'électronique grand public était en tête avec une part de revenus de 21,78 % en 2025 ; l'alimentation et les boissons devraient progresser à un CAGR de 11,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du e-commerce en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Expansion du commerce en direct dans les villes de rang inférieur | +2.1% | À l'échelle nationale, avec la plus forte intensité dans les villes de rang 3 à 5 | Moyen terme (2-4 ans) |

| La logistique du jour même débloqueant les FMCG et l'épicerie fraîche en ligne | +1.8% | Noyaux urbains de l'Est, du Nord et du Centre-Sud | Court terme (≤ 2 ans) |

| Activation des mini-programmes WeChat à trafic privé pour les PME | +1.4% | À l'échelle nationale, adoption précoce dans le Centre-Sud et l'Est | Moyen terme (2-4 ans) |

| L'exemption de droits de douane transfrontaliers stimulant les importations de cosmétiques | +1.1% | Guangdong, Hainan, Shanghai, Hangzhou | Long terme (≥ 4 ans) |

| Solutions de taille personnalisée pilotées par l'IA réduisant les retours | +0.9% | Centres de mode de premier et deuxième rang | Moyen terme (2-4 ans) |

| Centres de données alimentés par les énergies renouvelables améliorant l'attrait ESG | +0.6% | Infrastructure nationale, pilotes en Mongolie intérieure, Guizhou, Ningxia | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce en direct dans les villes de rang inférieur

Le commerce en direct a généré 807 milliards USD de valeur brute de marchandises en 2024 et devrait maintenir un TCAC de 18 % jusqu'en 2026, avec plus de 60 % des nouveaux acheteurs de diffusion en direct provenant des villes de rang 3 et des villes de taille inférieure. Le revenu disponible dans ces municipalités a augmenté de 5,8 % en glissement annuel au cours du premier semestre 2024, offrant aux résidents un plus grand pouvoir d'achat. Des plateformes telles que Kuaishou et Douyin déploient des créateurs locaux qui parlent les dialectes régionaux, renforçant la confiance et réduisant la barrière de l'anonymat qui limite la conversion sur les marchés traditionnels. Le contenu devenant la vitrine commerciale, les produits agricoles et les appareils à usage quotidien qui manquaient autrefois de circuits de distribution hors ligne enregistrent une nouvelle demande. Les règles du ministère du Commerce, en cours d'élaboration, exigeant la divulgation en temps réel des segments sponsorisés devraient formaliser les contrats d'influenceurs et renforcer la confiance des consommateurs.

La logistique du jour même débloqueant les FMCG et l'épicerie fraîche en ligne

Les délais d'exécution à Pékin, Shanghai et Shenzhen sont tombés en dessous de 30 minutes grâce à des formats hybrides supermarché-entrepôt tels que JD 7Fresh et Alibaba Hema. Les scooters électriques et les robots autonomes prennent en charge le dernier kilomètre, tandis que la capacité de la chaîne du froid a augmenté de 22 % en 2024 dans le cadre de programmes de subventions étatiques. Le modèle d'achat groupé communautaire de Meituan Select s'est étendu à 2 800 villes d'ici fin 2024, agrégeant la demande et réduisant les coûts du dernier kilomètre. Les procédures douanières simplifiées introduites en 2025 ont réduit le délai de dédouanement des fruits importés de 48 à 12 heures, permettant la livraison le jour même de baies et de fruits de mer haut de gamme. Ces avancées transforment les achats d'épicerie, passant du réapprovisionnement hebdomadaire hors ligne à des paniers en ligne à haute fréquence, stabilisant les flux de revenus pour les plateformes.[1]Administration générale des douanes, "Procédures de dédouanement du e commerce transfrontalier," CUSTOMS.GOV.CN

Activation des mini-programmes WeChat à trafic privé pour les PME

Plus de 4,5 millions de mini-programmes WeChat ont traité 1,8 billion CNY (250 milliards USD) de transactions en 2024, offrant aux petits commerçants une vitrine numérique à faible coût sans frais de place de marché. En cultivant des réservoirs de trafic privé via des discussions de groupe et des avantages de fidélité, les PME bénéficient de taux d'achat répété 30 à 40 % plus élevés que les offres sur les plateformes publiques. La diffusion en direct intégrée et les paiements WeChat Pay compriment le parcours de la découverte au passage en caisse sur un seul écran. Les nouvelles règles de gestion de la sécurité des données réseau, entrées en vigueur en janvier 2025, exigent des flux de consentement des utilisateurs plus détaillés, ce qui amène Tencent à intégrer des tableaux de bord de confidentialité qui rassurent davantage les acheteurs. La confiance qui en résulte accélère l'adoption numérique parmi les micro-entreprises averses au risque dans les zones industrielles et les secteurs de services.

L'exemption de droits de douane transfrontaliers stimulant les importations de cosmétiques

La politique d'importation au détail de la Chine exempte les achats individuels inférieurs à 5 000 CNY (700 USD) des droits standard, en appliquant un impôt consolidé inférieur de 9,1 % aux cosmétiques. Le quota personnel hors taxes de Hainan a été porté à 100 000 CNY (14 000 USD) en juillet 2025, transformant l'île en terrain d'expérimentation pour les marques de luxe. Tmall Global et JD Worldwide signalent que les cosmétiques représentent 18 % des ventes transfrontalières en 2024, menées par les marques coréennes, japonaises et françaises. Les délais d'inspection dans les entrepôts sous douane sont passés de 72 à 24 heures en mars 2025, permettant aux plateformes de promettre une livraison le lendemain même sur les références importées. Un réapprovisionnement rapide est essentiel dans le secteur de la beauté, où les cycles de tendance évoluent rapidement et où la fraîcheur influence la conversion.[2]Gouvernement provincial de Hainan, "Mise à jour de la politique d'achats hors taxes," HAINAN.GOV.CN

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Réglementations en matière de confidentialité des données et de lutte contre les pratiques anticoncurrentielles freinant la monétisation | -1.2% | National, avec les contraintes les plus strictes dans les pôles de premier rang | Court terme (≤ 2 ans) |

| Faible application des droits de propriété intellectuelle décourageant la présence des marques de luxe | -0.8% | À l'échelle nationale, plus marqué dans les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Saturation des utilisateurs d'internet mobile dans les villes de premier rang | -0.7% | Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2-4 ans) |

| Les taxes carbone transfrontalières faisant grimper les coûts d'expédition | -0.5% | Routes vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations en matière de confidentialité des données et de lutte contre les pratiques anticoncurrentielles freinant la monétisation

Les lignes directrices antitrust publiées en novembre 2025 interdisent l'exclusivité forcée et exigent la transparence autour des classements algorithmiques. Associées aux strictes règles de confidentialité des données entrées en vigueur en janvier 2025, les plateformes ont dû repenser les flux de consentement et réduire le partage de données avec des tiers. Les investissements en conformité ont totalisé 2,8 milliards CNY (390 millions USD) pour Alibaba au cours de l'exercice 2025, et les enquêtes auprès des marchands indiquent une baisse de 12 à 15 % des taux de clics sur les emplacements sponsorisés depuis la mise en place des nouvelles règles. Bien que les gains de confiance auprès des consommateurs soient évidents, la monétisation à court terme en pâtit, réduisant les vecteurs de croissance des lignes de revenus reposant sur la publicité.[3]Administration d'État pour la réglementation du marché, "Lignes directrices antitrust pour l'économie des plateformes," SAMR.GOV.CN

Faible application des droits de propriété intellectuelle décourageant la présence des marques de luxe

L'Administration nationale de la propriété intellectuelle a enregistré 1,2 million de cas de violation de marques en 2024, dont 68 % sur des plateformes de e commerce. Les groupes de luxe réagissent en limitant leur distribution à des vitrines privées telles que le Pavillon Luxe de Tmall ou les mini-programmes WeChat, qui offrent authentification et expériences curatées mais une portée plus restreinte. Le dépassement de la contrefaçon déprime la croissance de la valeur brute des marchandises dans les catégories mode à haute marge, avec un TCAC 2020-2025 inférieur de 220 points de base à la moyenne du marché. Bien que les outils de suppression basés sur la reconnaissance d'image aient réduit les annonces contrefaites de 18 % depuis 2023, la pleine confiance des marques nécessitera une application soutenue et un contrôle plus strict lors de l'intégration des vendeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : la numérisation des achats en fabrication passe par les plateformes B2B

Les transactions business-to-consumer représentaient 87,24 % du total des ventes en 2025, soulignant la domination des écosystèmes axés sur le commerce de détail tels que Taobao, JD.com et Pinduoduo sur le marché du e-commerce en Chine. Le flux business-to-business, cependant, progresse à 11,37 % par an, soit deux points de pourcentage plus vite que le B2C, à mesure que les acheteurs industriels migrent leurs approvisionnements vers des places de marché en nuage offrant une mise en relation avec les fournisseurs en temps réel. La taille du marché du e-commerce en Chine pour les flux B2B a atteint 3 billions CNY (420 milliards USD) sur Alibaba 1688.com en 2024, illustrant la profondeur de ce changement structurel. Les usines du Henan et de l'Anhui intègrent désormais des API d'approvisionnement dans leurs logiciels ERP, gagnant en transparence des prix et réduisant les dépenses en matières premières.

Les acheteurs d'entreprise en Asie du Sud-Est et en Afrique ont amplifié la demande B2B transfrontalière de 14 % en 2024, en utilisant des codes douaniers unifiés qui ont réduit la paperasserie de 40 %. Le plan directeur pour l'internet industriel du ministère de l'Industrie et des Technologies de l'information donne la priorité aux outils d'approvisionnement SaaS, en orientant les subventions vers les petits fabricants qui dépendaient auparavant d'agents hors ligne. Alors que la croissance du B2C se modère dans les métropoles saturées, le marché du e-commerce en Chine bénéficie d'un second moteur grâce à la numérisation du B2B, qui implique des coûts marketing plus faibles et des valeurs de commande plus élevées. Le commerce axé sur le contenu sur Douyin et Kuaishou capte l'attention des consommateurs, mais les décisions d'achat en usine sont de plus en plus influencées par des moteurs de devis alimentés par l'intelligence artificielle qui recalibrent les prix à la volée, suggérant une trajectoire de croissance divergente mais complémentaire pour le secteur du e-commerce en Chine.

Par type d'appareil (B2C) : les smartphones ancrent la croissance tandis que les ordinateurs de bureau retrouvent une pertinence de niche

Les smartphones ont généré 67,57 % du chiffre d'affaires B2C en 2025, confirmant leur rôle de passerelle par défaut vers le marché du e-commerce en Chine. La couverture 5G omniprésente, les paiements par code QR et l'ubiquité des mini-programmes maintiennent des durées d'utilisation des applications élevées, l'utilisateur moyen passant 6,2 heures par jour sur internet mobile en 2024. La taille du marché du e-commerce en Chine attribuée aux smartphones devrait progresser à un CAGR de 10,12 % jusqu'en 2031, à mesure que les mises à niveau des appareils 5G se diffusent dans les villes de l'intérieur et que les forfaits incluant des données réduisent les coûts de navigation.[4]Ministère de l'Industrie et des Technologies de l'information, "Plan de développement de l'internet industriel," MIIT.GOV.CN

Les sessions sur ordinateur de bureau et ordinateur portable se sont stabilisées à environ 32 % des transactions, soutenues par des acheteurs qui préfèrent les grands écrans pour les comparaisons de produits côte à côte dans l'électronique et l'ameublement. Les équipes d'approvisionnement des entreprises privilégient également les ordinateurs de bureau pour les commandes en gros, liant l'utilisation des plateformes B2B au matériel informatique de bureau. Les appareils émergents tels que les téléviseurs intelligents et les assistants vocaux restent en dessous de 5 % mais gagnent du terrain à mesure que les écosystèmes IoT comme Xiaomi Youpin intègrent le réapprovisionnement en un clic. La parité de conception des plateformes garantit la synchronisation des promotions sur tous les écrans, évitant la fuite de l'attention des acheteurs et maintenant l'engagement multi-appareils au sein du marché du e-commerce en Chine.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par mode de paiement (B2C) : les portefeuilles numériques dépassent les cartes grâce au yuan numérique

Les cartes ont conservé 48,97 % de la part des flux de paiement en 2025, mais les portefeuilles progressent de 12,64 % par an, soutenus par la lecture fluide des codes QR et la gamification de la fidélité. Le projet pilote du yuan numérique, actif dans 26 villes, se connecte directement aux soldes Alipay et WeChat Pay, permettant aux utilisateurs de financer leurs achats sans passer par les banques commerciales. En conséquence, les micro-transactions inférieures à 100 CNY (14 USD) représentaient 62 % des paiements par portefeuille en 2024, illustrant comment la fréquence des petits montants soutient la valeur brute des marchandises.[5]Banque populaire de Chine, "Expansion du projet pilote du yuan numérique," PBC.GOV.CN

Les plans d'achat différé, plafonnés à 24 % d'intérêt selon les règles de 2024, ont capté environ 8 % du volume, séduisant les acheteurs de la génération Z. Le paiement à la livraison est désormais largement rural, tandis que les virements bancaires persistent pour les commandes B2B de grande valeur où l'audit des factures reste strict. Le glissement vers les portefeuilles renforce la fidélisation à l'écosystème pour les principales applications, ancrant le marché du e-commerce en Chine autour d'identités de super-applications qui mêlent réseaux sociaux, paiements et commerce de détail.[6]Association chinoise des paiements et de la compensation, "Analyse des méthodes de paiement," PCAC.ORG.CN

Par catégorie de produits (B2C) : l'élan de l'épicerie fraîche défie le leadership de l'électronique

L'électronique grand public a conservé la première place en termes de revenus avec 21,78 % en 2025, soutenue par des alliances directes avec les marques qui garantissent l'authenticité. Pourtant, l'alimentation et les boissons affichent la progression la plus rapide avec un CAGR de 11,86 % jusqu'en 2031, portée par les réseaux de livraison instantanée et les consommateurs urbains qui valorisent la fraîcheur par rapport aux stocks à longue conservation. La taille du marché du e-commerce en Chine liée aux produits frais de base s'appuie désormais sur des paniers hebdomadaires récurrents, lissant la volatilité saisonnière.[7] Meituan, "Rapport annuel 2024," MEITUAN.COM

La beauté et les soins personnels tirent parti des conomies sur les droits de douane transfrontaliers et des tutoriels d'influenceurs sur Xiaohongshu, transformant l'attention sociale en achats. La croissance de la mode est freinée par des taux de retour de 28 %, ce qui stimule les investissements dans la prédiction de la taille par intelligence artificielle, qui a réduit les retours de vêtements de 15 % lors des projets pilotes de 2024. Les segments de longue traîne tels que les jouets, les fournitures de bricolage et les livres et médias progressent lentement à mesure que les places de marché élargissent la profondeur de leur assortiment, soulignant un glissement de la demande des gadgets haut de gamme vers les produits essentiels à haute fréquence sur l'ensemble du marché du e-commerce en Chine.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La Chine de l'Est, ancrée par Shanghai, le Jiangsu et le Zhejiang, a continué de dominer le marché du e-commerce en Chine en 2025, soutenue par un PIB par habitant de 120 000 CNY (16 700 USD) et des réseaux d'entrepôts denses permettant la livraison le jour même à 200 millions de résidents. Les essais du yuan numérique à Shanghai ont accéléré l'adoption des portefeuilles, avec 85 % des paiements en ligne dans la municipalité acheminés via des portefeuilles ou la monnaie numérique de banque centrale à mi-2025. Le plan d'intégration du delta du fleuve Yangtze resserre la logistique intercités, permettant aux stocks de circuler entre Suzhou, Hangzhou et Ningbo pour une vitesse de livraison au dernier kilomètre optimale.

Le corridor Pékin-Tianjin en Chine du Nord affiche une expansion B2B vigoureuse à mesure que les conglomérats d'État numérisent leurs approvisionnements, tandis que le Guangdong en Chine centre-méridionale traite la majeure partie des importations transfrontalières via des zones sous douane qui ont traité 800 milliards CNY (111 milliards USD) en 2024. Les réformes de la franchise douanière de Hainan attirent l'expérimentation dans le luxe, mêlant réservation en ligne et retrait à l'aéroport pour créer une boucle de franchise douanière omnicanale. Ces dynamiques illustrent comment les leviers politiques régionaux orientent les flux de capitaux au sein du marché du e-commerce en Chine.

La Chine du Sud-Ouest, menée par Chongqing et Chengdu, bénéficie de la logistique de la Ceinture et de la Route qui réduit les délais de fret vers l'Asie du Sud-Est, poussant la pénétration du e-commerce dans les provinces intérieures. Les subventions au haut débit rural dans le Nord-Ouest ont fait passer l'accès aux achats en ligne de 18 % en 2020 à 34 % en 2024, tandis que les pôles du Nord-Est tels que Harbin acheminent les exportations transfrontalières vers la Russie et la Corée du Sud. Une telle dispersion géographique rend la segmentation stratégique indispensable pour les plateformes cherchant à approfondir leur empreinte dans le secteur du e-commerce en Chine.

Paysage concurrentiel

Alibaba, JD.com et Pinduoduo contrôlaient conjointement près de 70 % de la valeur brute des marchandises en 2025, conférant au marché du e-commerce en Chine un profil modérément concentré. La matrice tri-plateforme d'Alibaba composée de Taobao, Tmall et 1688.com exploite les données de trafic croisé pour affiner les moteurs de recommandation et optimiser le positionnement des entrepôts. Le réseau de 1 400 entrepôts de JD.com assure une couverture de livraison le lendemain à 90 % dans les villes de premier et deuxième rang, un avantage logistique qui maintient l'électronique grand public et les produits d'épicerie frais dans des délais serrés. L'achat groupé agriculteur-consommateur de Pinduoduo exploite la sensibilité aux prix dans les municipalités de rang inférieur, élargissant la base de demande pour les produits de base.

Les nouveaux entrants axés sur le contenu érodent les bastions des acteurs établis. Douyin intègre des vidéos achetables dans des flux de courtes vidéos, générant 1,2 milliard CNY (167 millions USD) lors d'une seule campagne beauté avec L'Oréal en septembre 2025. Kuaishou se connecte de manière transparente aux catalogues Taobao, multipliant par dix la profondeur des références pour ses 400 millions d'utilisateurs quotidiens. Xiaohongshu fusionne le contenu lifestyle avec le commerce, attirant 300 millions d'utilisateurs mensuels qui privilégient les sélections beauté organisées. Ces mouvements diversifient les modes de découverte des consommateurs, forçant les acteurs établis à intégrer plus rapidement les fonctionnalités de vidéo en direct, de réseaux sociaux et de comparaison de prix.

Les évolutions réglementaires façonnent davantage la concurrence. Les directives antitrust de novembre 2025 interdisent les clauses d'exclusivité, encourageant la multi-présence parmi les marchands qui répartissent désormais leurs annonces sur plusieurs plateformes pour atténuer leur dépendance. À mesure que les outils d'intelligence artificielle prédisent les tendances et optimisent les stocks, les plateformes verticales plus petites se concentrent sur des catégories spécialisées comme le luxe d'occasion ou les vêtements de rue authentifiés, se taillant des niches défendables. Ensemble, ces dynamiques suggèrent que le marché du e-commerce en Chine entre dans une phase où l'innovation dans les modèles d'engagement compte autant que la simple échelle.

Leaders du secteur du e-commerce en Chine

JD.com Inc.

Pinduoduo Inc.

Suning.com Co. Ltd.

Alibaba Group Holding Ltd.

Vipshop Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Alibaba Group s'est engagé à investir 15 milliards CNY (2,1 milliards USD) pour développer le réseau logistique Cainiao en Asie du Sud-Est, en ouvrant 12 centres de tri qui réduiront les délais de livraison aux consommateurs de l'ASEAN à trois jours.

- Novembre 2025 : JD.com et China National Petroleum Corporation ont commencé à déployer 8 000 fourgonnettes électriques dans 50 villes, associées à 200 stations de charge pour dépôts, visant une logistique neutre en carbone d'ici 2030.

- Octobre 2025 : Pinduoduo a lancé Temu Global, une place de marché directe-depuis-l'usine pour les acheteurs européens et nord-américains, qui a enregistré 500 millions USD lors de son mois de lancement.

- Septembre 2025 : Douyin s'est associé à L'Oréal Chine pour lancer des lignes beauté exclusives via des événements de diffusion en direct, générant 1,2 milliard CNY (167 millions USD) lors de la Fête de la Mi-Automne.

- Août 2025 : Meituan a investi 3,5 milliards CNY (487 millions USD) pour une participation de 20 % dans Yonghui Superstores, étendant la livraison d'épicerie le jour même à 200 villes supplémentaires d'ici fin 2026.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché chinois du commerce électronique comme la valeur de tous les biens et services échangés en ligne par les résidents et les entreprises situés en Chine continentale, que les achats soient effectués sur des boutiques en ligne dédiées, des applications mobiles, des flux de commerce social ou des portails d'achat d'entreprises. Les résultats sont exprimés en valeur marchande brute (VMB) au prix de l'acheteur final et couvrent les modèles B2C, B2B et C2C, les transactions transfrontalières étant comptabilisées lorsque l'acheteur ou le vendeur chinois se trouve à l'intérieur de la juridiction.

Exclusion du champ d'application : les contenus purement numériques tels que les articles de jeu, les crypto-actifs et les tarifs de covoiturage sont exclus des limites de l'étude.

Aperçu de la segmentation

- Par modèle économique

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par mode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Achat différé (BNPL)

- Autres modes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Ameublement et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des opérateurs de places de marché, des commerçants tiers, des fournisseurs de services de paiement et des intégrateurs logistiques à Pékin, Hangzhou, Shenzhen et Chengdu ont permis de clarifier les pratiques de remise, les prix de vente moyens et les obstacles à la pénétration des zones rurales. Des enquêtes de suivi menées auprès d'acheteurs dans les villes de niveau 2 et 3 ont permis de vérifier les hypothèses relatives à la taille du panier et au comportement des utilisateurs de téléphones portables, ce qui nous a permis d'affiner les taux de conversion suggérés par les données secondaires.

Recherche documentaire

Les analystes ont commencé par recueillir des signaux macroéconomiques auprès d'organismes gouvernementaux tels que le Bureau national des statistiques de Chine, le ministère du commerce et le Centre d'information du réseau Internet chinois. Nous avons ensuite extrait les flux commerciaux et tarifaires de UN Comtrade et des bulletins de douane pour évaluer les pondérations transfrontalières, complétés par des séries sur les dépenses de consommation de la Banque populaire de Chine et de la Banque mondiale. Les déclarations des entreprises Alibaba, JD.com et PDD Holdings, ainsi que les transcriptions des résultats, ont alimenté les indices de référence prix-volume, qui ont été enrichis par des flux payants tels que D&B Hoovers pour la répartition des revenus des entreprises privées. Les archives d'actualités de Dow Jones Factiva et les notes sectorielles de groupes commerciaux tels que la China Chain Store and Franchise Association ont complété les tendances en matière d'adoption et les mises à jour des politiques. Les sources énumérées illustrent notre base de données ; d'autres ensembles de données ont également été référencés lorsque cela s'avérait nécessaire.

Dimensionnement du marché et prévisions

Une construction descendante convertit les reçus officiels du commerce de détail en ligne et les factures électroniques B2B en GMV, après quoi les majorations spécifiques au canal s'ajustent aux frais de service et aux cycles de retour. Les récapitulatifs des fournisseurs des principales plateformes, les vérifications des volumes de commandes ASP × échantillonnés et les statistiques sur les droits d'importation servent de contrepoints ascendants sélectifs qui valident et recalibrent les totaux. Les principaux moteurs du modèle comprennent la pénétration des smartphones, la part des portefeuilles numériques dans les paiements, la couverture rurale à large bande, les heures de diffusion du commerce en direct et le revenu discrétionnaire par habitant ; chacun est projeté jusqu'en 2030 à l'aide d'une régression multivariée étayée par les attentes consensuelles d'experts de premier plan. Lorsque des lacunes ascendantes apparaissent, en particulier pour les formats émergents du commerce social, des mesures de substitution telles que les dépenses publicitaires pour les vidéos courtes sont utilisées, puis comparées à l'enveloppe nationale des dépenses.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : des analyses automatisées des écarts signalent les anomalies par rapport aux ratios historiques ; les analystes principaux interrogent les valeurs aberrantes ; et un groupe de pairs approuve la version finale. Les rapports sont actualisés chaque année et des révisions intermédiaires sont déclenchées en cas de chocs importants, tels que de nouvelles règles fiscales ou des changements dans les rapports des plateformes, ce qui garantit que les clients reçoivent toujours des chiffres à jour.

Pourquoi la base de référence de Mordor en matière de commerce électronique en Chine gagne la confiance des décideurs

Les estimations publiées diffèrent parce que les entreprises choisissent des champs d'application, des séries d'entrée et des cadences d'actualisation variés. Certaines intègrent les médias numériques ou déclarent la valeur brute des expéditions ; d'autres excluent totalement le commerce interentreprises. Notre champ d'application discipliné, notre ensemble de variables transparent et notre reconnexion annuelle avec des experts de terrain ancrent un point médian équilibré que les dirigeants peuvent reproduire et défendre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,53 trn USD (2025) | Mordor Intelligence | - |

| 2,22 trn USD (2024) | Conseil régional A | Les services tels que la livraison de nourriture et les billets O2O ne sont pas inclus dans notre définition. |

| 1,07 trn USD (2025) | Conseil mondial B | Se concentre principalement sur les marchandises générales B2C, omet le B2B et les flux transfrontaliers |

| 1,41 trn USD (2024) | Association sectorielle C | Ne prend en compte que les données douanières B2B, compte doublement les réexportations, exclut le volume de consommation. |

La comparaison montre que les écarts de résultats proviennent principalement de ce qui est compté plutôt que d'erreurs de calcul. En alignant le champ d'application sur le GMV de la plateforme, en appliquant une conversion monétaire cohérente et en vérifiant chaque hypothèse par le biais d'entretiens locaux, Mordor Intelligence fournit une base de référence fiable et transparente que les parties prenantes peuvent intégrer en toute confiance dans les modèles stratégiques.

Questions clés traitées dans le rapport

Quelle est la taille du secteur du commerce de détail en ligne en Chine en 2026 ?

Le marché du e-commerce en Chine a atteint 1,68 billion USD en 2026 et devrait atteindre 2,64 billions USD d'ici 2031 à un CAGR de 9,46 %.

Quel modèle économique se développe le plus rapidement ?

Les transactions interentreprises progressent de 11,37 % par an jusqu'en 2031, dépassant le segment grand public à mesure que les usines numérisent leurs approvisionnements.

Quels appareils génèrent le plus de ventes en ligne ?

Les smartphones représentaient 67,57 % de la valeur des transactions en 2025, et leur part continue d'augmenter grâce à la couverture 5G.

Pourquoi les portefeuilles numériques gagnent-ils des parts ?

Les portefeuilles progressent de 12,64 % par an grâce à l'omniprésence des codes QR et à l'intégration du yuan numérique, qui simplifient le paiement et prennent en charge les micro-paiements.

Quelle catégorie de produits connaît la croissance la plus rapide ?

L'alimentation et les boissons enregistrent le TCAC le plus élevé à 11,86 % jusqu'en 2031, grâce aux réseaux de livraison d'épicerie le jour même.

Quelle est l'intensité de la concurrence sur le marché ?

Le marché est modérément concentré, avec un score de concentration de 6, ce qui signifie que les acteurs de premier plan dominent encore mais font face à une perturbation active de la part des plateformes axées sur le contenu.

Dernière mise à jour de la page le: