Taille et part du marché du M-Commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.82 Trillions de dollars américains |

| Taille du Marché (2031) | 4.16 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du M-Commerce par Mordor Intelligence

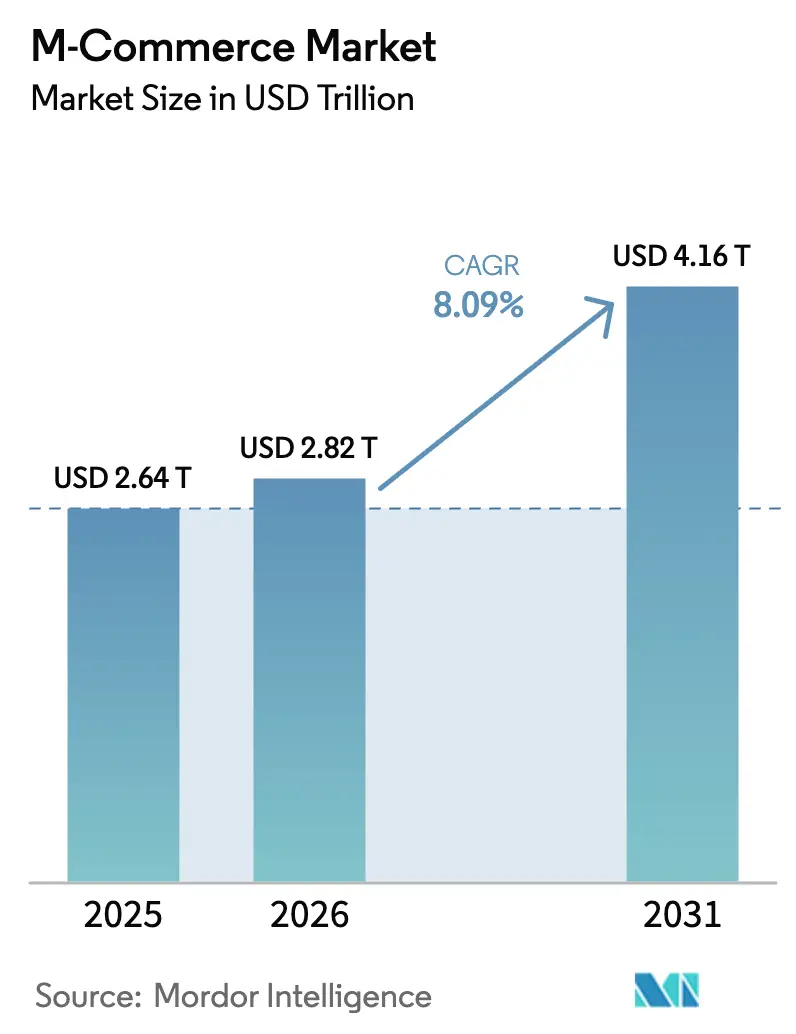

La taille du marché du M-Commerce devrait s'étendre de 2 640 milliards USD en 2025 et 2 820 milliards USD en 2026 à 4 160 milliards USD d'ici 2031, enregistrant un TCAC de 8,09 % entre 2026 et 2031. La pénétration continue des smartphones au-delà de 80 % de la population mondiale et le déploiement rapide de la 5G ont réduit les temps de chargement des applications, permis des affichages vidéo et de réalité augmentée plus riches, et propulsé le marché du commerce mobile bien au-delà du taux de croissance des canaux de bureau. L'Amérique du Nord a conservé le leadership en volume en 2025, mais l'Asie-Pacifique génère désormais les gains marginaux grâce aux super-applications en Chine et en Inde qui intègrent paiements, commerce et micro-crédit dans des interfaces unifiées qui attirent les utilisateurs plus profondément dans le marché du M-Commerce. Les paiements sans contact représentent déjà les deux tiers des transactions par carte en face à face dans les économies matures, et l'adoption croissante des objets connectés portables signale un changement imminent vers un paiement indépendant de l'appareil qui pourrait réduire la base adressable des cartes physiques d'ici 2028. La convergence concurrentielle entre les opérateurs de plateformes, les opérateurs de télécommunications et les réseaux de cartes intensifie les investissements dans la tokenisation, la finance intégrée et la connectivité par satellite, chacun élargissant la surface du marché du M-Commerce tout en augmentant les enjeux en matière de sécurité des données et d'alignement réglementaire.

Principaux enseignements du rapport

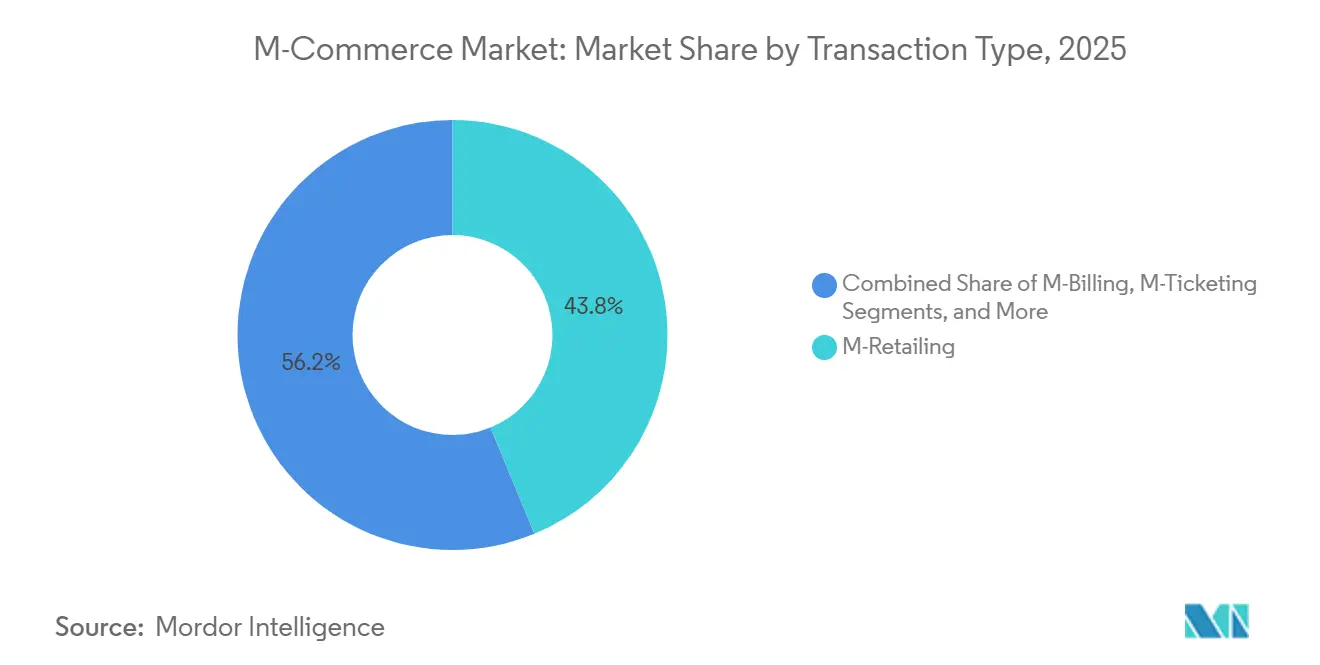

- Par type de transaction, le M-Commerce de détail détenait 43,78 % de la part des revenus en 2025, tandis que la M-Facturation devrait progresser à un TCAC de 9,32 % jusqu'en 2031.

- Par mode de paiement, les paiements web mobile représentaient 38,51 % du chiffre d'affaires 2025, tandis que les transactions sans contact par communication en champ proche devraient enregistrer un TCAC de 10,88 % jusqu'en 2031.

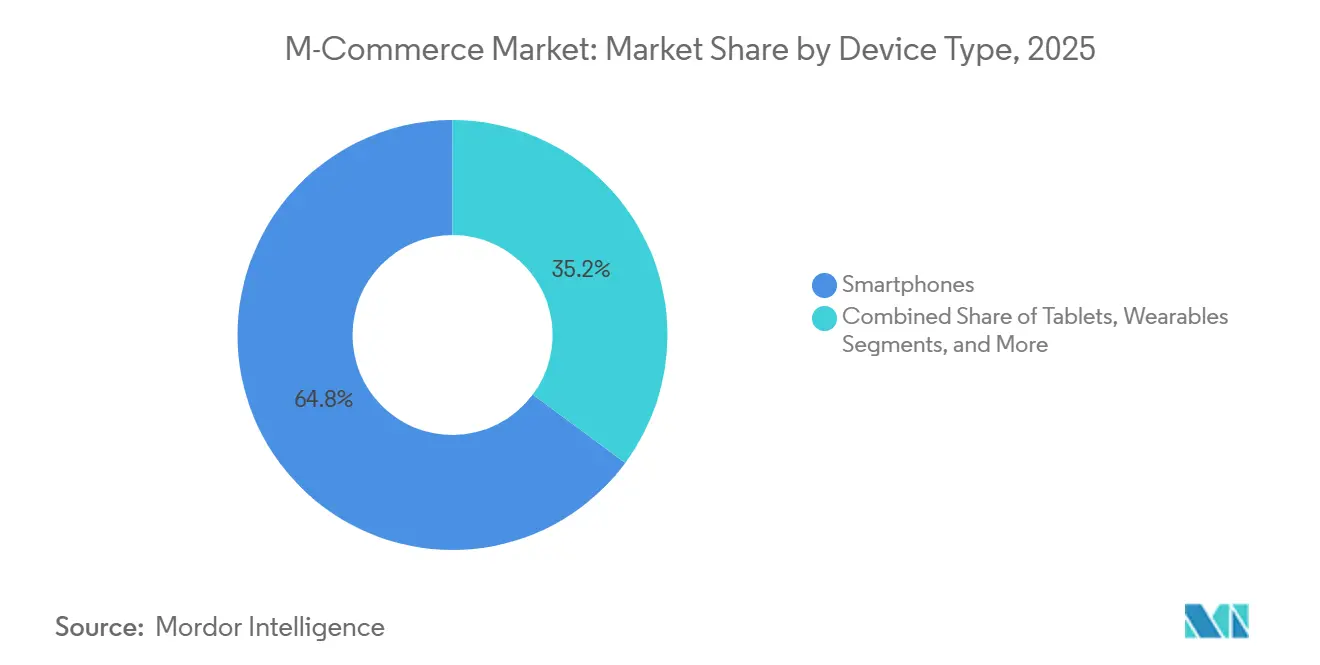

- Par type d'appareil, les smartphones ont capté 64,84 % de l'activité en 2025, tandis que les objets connectés portables devraient se développer à un TCAC de 12,06 % jusqu'en 2031.

- Par application, le commerce de détail et l'e-commerce ont généré 49,33 % de la valeur en 2025, mais les médias et le divertissement sont positionnés pour un TCAC de 11,98 % jusqu'en 2031.

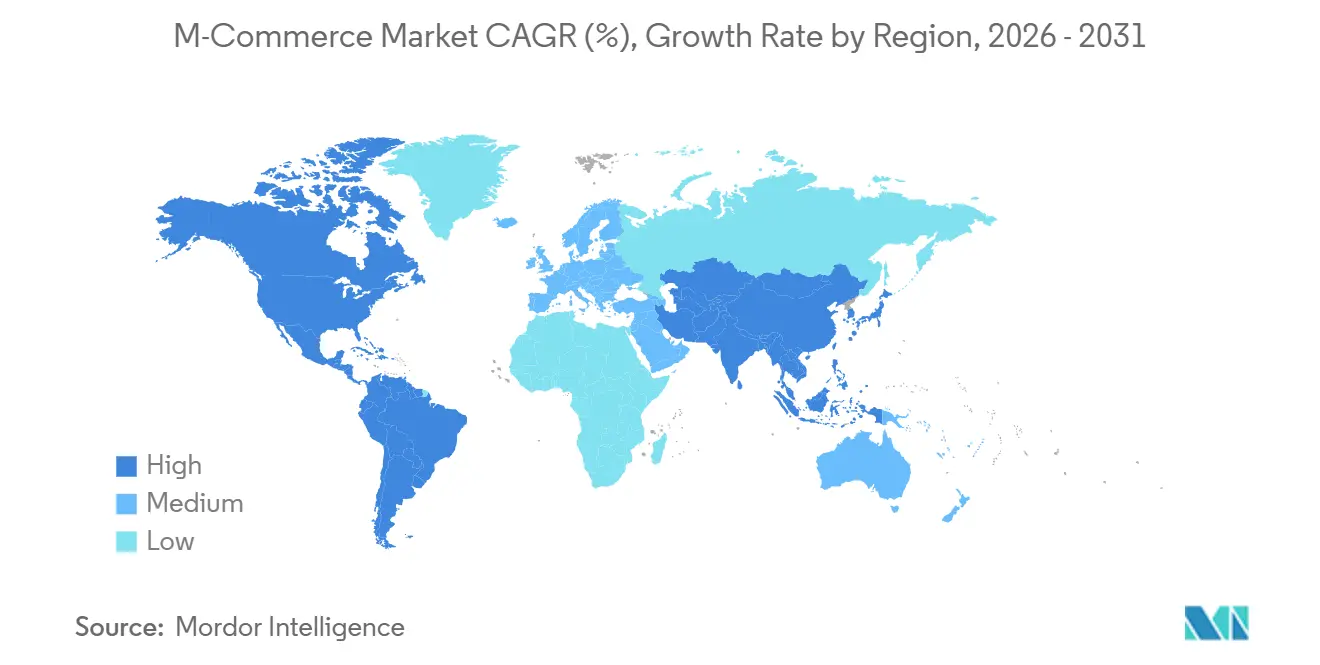

- Par géographie, l'Amérique du Nord représentait 37,21 % des dépenses mondiales en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du M-Commerce

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des smartphones et d'Internet mobile à l'échelle mondiale | +2.8% | Mondial, avec accélération en Asie du Sud et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Adoption des portefeuilles mobiles sans friction et du paiement en un clic | +2.3% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement de la 5G permettant des expériences in-app plus riches | +1.9% | Amérique du Nord, Europe, Chine, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| API de réseau ouvert des opérateurs réduisant les frictions liées à la vérification d'identité et au paiement | +1.2% | Europe (PSD2), Inde (UPI), Brésil (Finance ouverte) | Long terme (≥ 4 ans) |

| Couverture par satellite et connexion directe aux appareils débloquant le M-Commerce rural | +0.9% | Afrique subsaharienne, Amérique latine, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Finance intégrée dans les super-applications pour les micro-marchands transfrontaliers | +1.1% | Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des smartphones et d'Internet mobile à l'échelle mondiale

Les abonnements aux smartphones ont atteint 6,8 milliards en 2025, soit 84 % de la population mondiale, mais la croissance est désormais concentrée en Asie du Sud et en Afrique subsaharienne, où les appareils Android d'entrée de gamme coûtent moins de 100 USD. L'Inde à elle seule a ajouté 120 millions de nouveaux utilisateurs en 2025, portée par des tarifs de données mobiles de 0,09 USD par gigaoctet, les plus bas au monde.[1]GSMA, "The Mobile Economy 2025," gsma.com Ces utilisateurs qui accèdent à Internet pour la première fois contournent les PC et les cartes de crédit, installant des portefeuilles avant d'ouvrir des comptes bancaires, poussant le marché du commerce mobile à dépasser les anciens canaux d'e-commerce. En conséquence, la pénétration du M-Commerce dans les régions émergentes est en passe de dépasser la part du bureau dans les trois prochaines années. Le dividende démographique positionne les super-applications pour capter des relations de paiement à vie bien avant que les banques traditionnelles n'atteignent ces segments.

Adoption des portefeuilles mobiles sans friction et du paiement en un clic

L'authentification biométrique en un seul geste a réduit l'abandon de panier de 35 % lors des programmes pilotes de 2025, démontrant que chaque champ supplémentaire dans un formulaire de paiement érode la conversion sur les petits écrans. Apple Pay et Google Pay ont traité conjointement 1 200 milliards USD en 2025, en hausse de 28 % d'une année sur l'autre, les identifiants de jetons rotatifs ayant réduit la fraude et renforcé la confiance des marchands. Les fournisseurs de portefeuilles contrôlent désormais les données clients, déplaçant le pouvoir de négociation au détriment des marchands qui se disputent l'espace dans les portefeuilles plutôt que de posséder le processus de paiement. Les règles européennes PSD2 accélèrent cette évolution en obligeant les banques à ouvrir leurs API afin que des applications tierces puissent initier des paiements de compte à compte qui contournent les réseaux de cartes. Cette tendance ancre le marché du M-Commerce dans des architectures d'identifiants enregistrés qui suppriment les frictions tout en augmentant la valeur stratégique de la vérification d'identité.

Déploiement de la 5G permettant des expériences in-app plus riches

Les réseaux 5G commerciaux couvraient 1,9 milliard de personnes en décembre 2025, offrant des vitesses de pointe supérieures à 1 Gb/s et une latence inférieure à 10 ms. Les taux de conversion du commerce mobile en Corée du Sud ont bondi de 22 % après le lancement, les applications diffusant des vidéos de produits en haute définition sans mise en mémoire tampon. La synchronisation à faible latence permet désormais de maintenir l'inventaire des magasins visible en temps réel, permettant aux détaillants de promettre une livraison en 60 minutes dans les villes denses. Les essayages en réalité augmentée pour les vêtements et les cosmétiques sont passés du statut de nouveauté à celui d'attente de base, et les événements de shopping en direct génèrent des achats impulsifs que les formats de bureau égalent rarement. Les opérateurs disposant de backlogs de spectre risquent cependant de manquer cette opportunité à mesure que les contraintes de capacité 5G se manifestent lors des pics d'achats à forte consommation vidéo.

Couverture par satellite et connexion directe aux appareils débloquant le M-Commerce rural

AST SpaceMobile, Starlink et des opérateurs régionaux ont lancé des pilotes de connexion directe aux appareils en 2025, offrant une bande passante fiable de classe 4G dans des zones où l'économie des tours n'a jamais été viable.[2]AST SpaceMobile, "Commercial Service Launch," astspacemobile.com Le Kenya rural et l'Indonésie ont traité des paiements d'argent mobile acheminés par satellite à un coût par transaction de 0,15 USD, correspondant aux frais des agents urbains. Environ 1,7 milliard d'adultes non bancarisés vivent dans des zones de couverture insuffisante de la taille d'un continent, et les extensions par satellite offrent au marché du M-Commerce sa première voie crédible pour les atteindre. Les opérateurs prévoient d'atteindre l'équilibre du trafic d'ici 2027 si l'adoption suit les courbes des premiers pilotes, ce qui suggère que les goulots d'étranglement infrastructurels plutôt que la demande ont plafonné les volumes de commerce numérique rural. Cette amélioration de la connectivité pourrait redessiner les cartes concurrentielles à mesure que les fintechs disposant de réseaux d'agents pivotent des SMS vers des offres d'applications intelligentes complètes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes liées aux violations de données et à la fraude | -1.6% | Mondial, élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faibles performances de l'expérience utilisateur web mobile | -1.1% | Marchés émergents avec congestion 3G/4G ; mondial pour les formulaires complexes | Moyen terme (2 à 4 ans) |

| Taxes sur les transactions d'argent mobile dans les économies émergentes | -0.8% | Afrique subsaharienne, Pakistan | Court terme (≤ 2 ans) |

| Inflation des prix du spectre ralentissant les déploiements 5G | -0.7% | Inde, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes liées aux violations de données et à la fraude

La fraude aux paiements mobiles a atteint 5,7 milliards USD en 2025, une hausse annuelle de 18 % accélérée par les attaques par échange de carte SIM et le bourrage d'identifiants. Des violations de processeurs très médiatisées ont exposé 42 millions de comptes, amenant 23 % des utilisateurs concernés à réduire la fréquence de leurs paiements mobiles. Les marchands ont dépensé 9,3 milliards USD en outils d'authentification et de gestion des rétrofacturations, soit 1,6 % de la valeur brute des marchandises, ce qui pèse sur les petits vendeurs aux marges réduites. L'authentification forte du client en Europe a réduit la fraude de 31 % mais a augmenté l'abandon lors du paiement de 8 %, soulignant la tension entre sécurité et commodité. À moins que les analyses biométriques et comportementales ne se développent rapidement, l'appréhension face à l'utilisation abusive des données tempérera le potentiel de croissance du marché du commerce mobile.

Taxes sur les transactions de services d'argent mobile dans les économies émergentes

L'entrée en vigueur en juillet 2024 au Kenya d'une taxe de 1,5 % sur les transferts d'argent mobile a réduit les volumes de transactions de 18 % en six mois, un schéma répété lorsque l'Ouganda et la Tanzanie ont imposé des frais similaires.[3]Central Bank of Kenya, "Mobile Payments Supervision Annual Report 2024," centralbank.go.ke Les utilisateurs, en particulier les segments à faibles revenus, sont revenus au cash pour éviter ce coût, inversant les gains d'inclusion financière réalisés depuis 2015. Le succès du marché du M-Commerce en Afrique repose sur des micro-paiements dont la moyenne est de 10 USD, rendant même les taxes inférieures à 1 % régressives. Les gouvernements risquent de réduire leur propre assiette fiscale à mesure que le cash informel refait surface et que les pistes d'audit numériques disparaissent. La stabilité des politiques reste donc aussi déterminante que l'innovation technologique pour une adoption durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : la M-Facturation progresse à mesure que les services publics intègrent les paiements

Le M-Commerce de détail représentait 43,78 % des revenus de 2025, confirmant son rôle d'ancre de la part du marché du M-Commerce. Cependant, la M-Facturation devrait afficher un TCAC de 9,32 % jusqu'en 2031, les opérateurs et les services publics intégrant les charges directement dans les relevés mensuels, contournant les cartes et les obstacles liés à la vérification d'identité. Ce changement élargit le marché du M-Commerce en touchant les consommateurs sans plafond de crédit ni compte bancaire. La facturation directe par l'opérateur a atteint 18 milliards USD de valeur en 2025 et est forte en Indonésie et aux Philippines, où la pénétration des cartes reste inférieure à 20 %. Des marques d'abonnement telles que Spotify et Netflix ont réduit leur taux de désabonnement de 19 % après avoir adopté la facturation par l'opérateur dans 27 marchés, prouvant qu'une moindre friction de paiement augmente la valeur à vie. Les opérateurs de télécommunications regagnent le terrain cédé aux réseaux de cartes, tirant parti des relations de facturation préexistantes pour consolider leur pertinence.

L'attrait d'une intégration transparente a déclenché l'adoption dans les jeux et la vidéo à la demande, où les achats impulsifs prospèrent grâce aux flux en un clic. La M-Billetterie en bénéficie également ; les compagnies aériennes et les chemins de fer économisent sur les billets papier tout en monétisant les ventes additionnelles via des cartes d'embarquement à code QR. Une adoption plus large dépendra des négociations sur le partage des revenus entre les éditeurs d'applications et les opérateurs, mais les données d'Asie du Sud-Est suggèrent que des commissions d'opérateur inférieures à 10 % peuvent encore débloquer de nouveaux segments adressables. La croissance des transferts d'argent entre particuliers complète davantage la diversité des transactions en injectant de nouvelles liquidités dans des portefeuilles qui pourraient ultérieurement financer des achats commerciaux.

Par mode de paiement : le sans contact par communication en champ proche s'accélère après la pandémie

Le web mobile a dépassé 38,51 % en 2025, mais la communication en champ proche sans contact se distingue comme l'option à la croissance la plus rapide avec un TCAC prévu de 10,88 %, reflétant les mises à niveau des terminaux marchands et la préférence des consommateurs pour le paiement par simple contact. Apple Pay, Google Pay et Samsung Pay ont traité 89 milliards de transactions par communication en champ proche en 2025, capitalisant sur des identifiants tokenisés qui améliorent la sécurité. Là où la couverture des points de vente dépasse 90 % des terminaux, la communication en champ proche supplante à la fois les cartes physiques et les codes QR, réduisant le temps de paiement à moins de deux secondes. Ces gains élargissent la taille du marché du commerce mobile pour les dépenses en personne, traditionnellement dominées par les cartes.

Les méthodes héritées telles que le WAP et les SMS premium ont reculé de 12 % à mesure que les téléphones à fonctionnalités disparaissent. À l'inverse, l'expansion de 23 % de la facturation directe par l'opérateur prouve que la simplicité rivalise parfois avec la rapidité, car un seul clic dans une application peut surpasser même un paiement en deux secondes si aucun portefeuille ni carte n'est nécessaire. Les API de banque ouverte en Europe et en Inde prennent désormais en charge les virements de compte à compte, réduisant les frais d'interchange de 2 % à 0,5 % ou moins. À long terme, la communication en champ proche et les transferts instantanés coexisteront, la tokenisation et l'identité biométrique ancrant les deux voies.

Par type d'appareil : les objets connectés portables progressent grâce à la commodité

Les smartphones ont conservé leur dominance avec 64,84 % de la valeur des transactions en 2025, mais les objets connectés portables devraient croître de 12,06 % par an jusqu'en 2031 grâce à l'autorisation biométrique intégrée dans les montres et les bracelets de fitness. L'Apple Watch à elle seule a traité 41 milliards USD cette année-là, illustrant comment la commodité tactile peut bouleverser les habitudes de paiement. Les montres compatibles avec la communication en champ proche sont devenues indispensables dans les systèmes de transport en commun où la rapidité conditionne le débit, mettant en évidence de nouveaux cas d'usage au-delà du commerce de détail.

Les tablettes, détenant une part de 11 %, ancrent les achats interentreprises et les ventes sur le terrain qui bénéficient de grands écrans. Les enceintes à commande vocale et les systèmes d'infodivertissement embarqués ont traité 2,3 milliards USD en 2025, révélant des fronts naissants mais prometteurs pour le secteur du commerce mobile. Cependant, l'acceptation marchande incohérente oblige 68 % des utilisateurs initiant une transaction sur des appareils secondaires à finaliser le paiement sur leur téléphone. Une gestion standardisée des jetons entre les différents facteurs de forme sera essentielle pour réaliser un commerce omni-appareil pleinement transparent.

Par application d'utilisateur final : les médias et le divertissement dépassent le commerce de détail

Le commerce de détail et l'e-commerce ont capté 49,33 % des dépenses de 2025, reflétant la maturité du secteur. Les médias et le divertissement devraient progresser à un taux composé de 11,98 % jusqu'en 2031, la vidéo en streaming, les jeux mobiles et les places de marché de l'économie des créateurs intensifiant les modèles de revenus récurrents. Spotify, Disney Plus et les plateformes vidéo régionales ont ajouté 187 millions d'abonnés mobiles l'année dernière, portés par des niveaux de prix inférieurs à 3 USD en Inde et en Indonésie qui alignent les services sur les budgets médians des consommateurs. Les jeux mobiles ont dépassé les revenus combinés des consoles et des PC en 2025, atteignant 116 milliards USD, et dépendent fortement des petites microtransactions qui conviennent aux flux de portefeuilles.

Les applications bancaires ont enrôlé 94 millions de nouveaux clients en 2025, des institutions exclusivement numériques telles que Revolut, Nubank et Chime tirant parti de la disponibilité permanente du mobile pour élargir leurs bases de dépôts. Les réservations de voyages et d'hôtellerie ont augmenté de 13 % grâce aux paiements intégrés en un clic dans Airbnb et Booking.com qui ont simplifié les réservations. Dans toutes les catégories, les challengers conçus pour une connectivité intermittente ont surpassé les acteurs établis axés sur le web, renforçant pourquoi le marché du M-Commerce récompense la conception sans friction.

Analyse géographique

L'Asie-Pacifique a généré la croissance la plus rapide en 2025, et son TCAC prévu de 12,84 % souligne comment les écosystèmes de super-applications débloquent la demande urbaine et rurale. Alipay et WeChat Pay ont conjointement traité 47 000 milliards USD, soit 68 % du PIB de la Chine, illustrant les effets de réseau intrinsèques au marché du M-Commerce. L'UPI indien a traité 13,4 milliards de transactions mensuelles en décembre 2025, intégrant des étiquettes QR marchandes coûtant moins de 2 USD à déployer et accélérant ainsi l'acceptation par les micro-marchands à l'échelle nationale.[4]National Payments Corporation of India, "UPI Transaction Statistics," npci.org.in La croissance en Asie du Sud-Est dépend de la facturation par l'opérateur et des batailles entre portefeuilles électroniques localisés entre GrabPay, GoPay et Dana, chacun subventionnant l'intégration avec des remises en espèces pour capter les parts d'esprit précoces.

L'Amérique du Nord a conservé une part de 37,21 % en 2025, mais la croissance est désormais inférieure aux moyennes mondiales à mesure que la pénétration des utilisateurs sature et que les fournisseurs de portefeuilles pivotent vers des couches à valeur ajoutée telles que l'achat immédiat avec paiement différé. La réglementation reste moins prescriptive qu'en Europe, permettant l'expérimentation avec le règlement en cryptomonnaie : Cash App de Block a ajouté 8,3 millions d'utilisateurs après l'ouverture des transferts en Bitcoin en septembre 2025. Pendant ce temps, Interac Virement électronique du Canada et FedNow des États-Unis se préparent à injecter des rails de compte à compte en temps réel qui pourraient reconfigurer les dépenses à forte utilisation de cartes.

L'Europe a contribué à 22 % de la valeur mondiale en 2025. Les acheteurs du Royaume-Uni mènent l'adoption du sans contact avec 65 % des volumes de cartes désormais basés sur le paiement par simple contact, tandis que les marchands continentaux jonglent avec 27 interprétations nationales de la PSD2 qui compliquent les déploiements de portefeuilles. Les systèmes de paiement instantané tels que Swish en Suède et le système SEPA Instant à l'échelle de l'UE contribuent à atténuer les frais d'interchange, mais la fragmentation ralentit l'harmonisation transfrontalière.

Paysage concurrentiel

Une concentration modérée définit l'écosystème : les dix plus grands acteurs ont traité environ 58 % du volume des transactions de 2025, Apple Pay et Google Pay ancrant le verrouillage du système d'exploitation tandis qu'Alipay et WeChat Pay exercent une attraction de super-application. Visa et Mastercard redéploient des capitaux vers la tokenisation ; Visa a déposé 127 brevets d'authentification en 2025, signalant une stratégie défensive alors que les rails de compte à compte en temps réel érodent l'économie des frais d'interchange. Samsung Pay tire parti de l'intégration matériel-logiciel dans les régions à forte utilisation d'Android, ajoutant 78 déploiements nationaux d'ici juin 2025 et grignotant l'avantage du premier entrant d'Apple dans les objets connectés portables.

Les fintechs émergentes ciblent les espaces blancs dans les paiements aux travailleurs indépendants, le micro-commerce transfrontalier et les réseaux d'agents ruraux. Le lancement de M-Pesa par Vodafone en Éthiopie en mai 2025 a ouvert un marché de 120 millions de personnes où seulement 12 % détiennent des comptes bancaires. Stripe et Adyen étendent leurs API de commerce unifié, qui fusionnent les flux in-app, en magasin et d'abonnement sous un seul compte marchand, réduisant la latence de règlement pour les vendeurs mondiaux. Des processeurs alimentés par satellite tels que les terminaux prototype de connexion directe aux appareils de Lynk Global pour les coopératives agricoles en Amérique du Sud prouvent que l'acceptation des paiements au dernier kilomètre ne nécessite plus d'infrastructure en fibre ou de tour.

Les cadres réglementaires continuent de façonner les avantages concurrentiels. La PSD2 européenne et l'UPI indien imposent des mandats d'interopérabilité qui freinent les dynamiques de monopole, forçant les fournisseurs à se surpasser sur l'expérience utilisateur plutôt que sur des effets de réseau exclusifs. En réponse, les acteurs établis misent davantage sur la personnalisation pilotée par l'IA ; Visa a rapporté que les premiers adoptants ont réduit la fraude de 34 % et augmenté la conversion de 19 % en 2025. La course repose désormais sur la capacité à équilibrer confidentialité, personnalisation et compression des frais sans freiner la croissance.

Leaders du secteur du M-Commerce

Alphabet Inc. (Google Pay)

Amazon.com, Inc.

Apple Inc.

Airtel Africa plc (Airtel Money)

Blocks Inc. (Cash App)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Apple a étendu Apple Pay à 12 marchés supplémentaires en Amérique latine et en Afrique, en intégrant les rails d'argent mobile locaux pour capter le segment non bancarisé.

- Novembre 2025 : Visa s'est engagé à investir 500 millions USD dans une infrastructure mondiale de tokenisation visant l'authentification en temps réel dans 200 pays.

- Octobre 2025 : Tencent a activé les paiements transfrontaliers multidevises dans WeChat Pay dans 28 pays, ciblant les touristes et expatriés chinois à l'étranger.

- Septembre 2025 : Block a activé le règlement en Bitcoin et en stablecoin dans Cash App, attirant 8,3 millions d'utilisateurs au cours du premier trimestre suivant le lancement.

- Août 2025 : Mastercard s'est associé à 14 banques centrales pour piloter l'interopérabilité des monnaies numériques de banque centrale sur les rails de cartes existants.

Périmètre du rapport mondial sur le marché du M-Commerce

Le rapport sur le marché du commerce mobile / M-Commerce est segmenté par type de transaction (M-Commerce de détail, M-Billetterie/Réservation, M-Facturation, autres types de transactions), mode de paiement (paiements web mobile, communication en champ proche, SMS premium, WAP, facturation directe par l'opérateur, autres modes de paiement), type d'appareil (smartphones, tablettes, objets connectés portables, autres appareils connectés), application par utilisateur final (commerce de détail et e-commerce, services bancaires et financiers, voyages et hôtellerie, médias et divertissement), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| M-Commerce de détail |

| M-Billetterie/Réservation |

| M-Facturation |

| Autres types de transactions |

| Paiements web mobile |

| Communication en champ proche (NFC) |

| SMS premium |

| Protocole d'application sans fil (WAP) |

| Facturation directe par l'opérateur |

| Autres modes de paiement |

| Smartphones |

| Tablettes |

| Objets connectés portables (montres intelligentes/bracelets) |

| Autres appareils connectés |

| Applications de commerce de détail et d'e-commerce |

| Services bancaires et financiers |

| Voyages et hôtellerie |

| Médias et divertissement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de transaction | M-Commerce de détail | |

| M-Billetterie/Réservation | ||

| M-Facturation | ||

| Autres types de transactions | ||

| Par mode de paiement | Paiements web mobile | |

| Communication en champ proche (NFC) | ||

| SMS premium | ||

| Protocole d'application sans fil (WAP) | ||

| Facturation directe par l'opérateur | ||

| Autres modes de paiement | ||

| Par type d'appareil | Smartphones | |

| Tablettes | ||

| Objets connectés portables (montres intelligentes/bracelets) | ||

| Autres appareils connectés | ||

| Par application d'utilisateur final | Applications de commerce de détail et d'e-commerce | |

| Services bancaires et financiers | ||

| Voyages et hôtellerie | ||

| Médias et divertissement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du M-Commerce en 2026 ?

Il atteint 2 820 milliards USD en 2026, avec un TCAC de 8,09 % prévu jusqu'en 2031.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique, soutenue par les super-applications chinoises et l'UPI indien, est prévue à un TCAC de 12,84 % jusqu'en 2031.

Quel mode de paiement se développe le plus rapidement ?

Les transactions sans contact par communication en champ proche mènent avec un TCAC de 10,88 % à mesure que le paiement par simple contact gagne une acceptation mondiale.

Pourquoi la M-Facturation prend-elle de l'élan ?

La facturation directe par l'opérateur contourne les cartes, réduisant les frictions et générant un TCAC de 9,32 % dans les services publics et les abonnements de contenu.

Comment les objets connectés portables influencent-ils les transactions ?

Les montres intelligentes permettent des paiements biométriques au poignet, propulsant les objets connectés portables à un TCAC de 12,06 % jusqu'en 2031.

Quelle menace principale pourrait ralentir l'adoption ?

La fraude croissante et les violations de données, qui ont totalisé 5,7 milliards USD en 2025, continuent de peser sur la confiance des consommateurs.

Dernière mise à jour de la page le: