Taille et part de marché des processeurs de paiement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 71.15 Milliards de dollars |

| Taille du Marché (2031) | 122.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs de paiement par Mordor Intelligence

Le marché des processeurs de paiement devrait passer de 63,87 milliards USD en 2025 à 71,15 milliards USD en 2026 et atteindre 122,08 milliards USD d'ici 2031, avec un TCAC de 11,4 % sur la période 2026-2031. Cette croissance soutenue est portée par l'adoption de la finance intégrée, la modernisation des paiements en temps réel et les cadres réglementaires qui élargissent les volumes adressables. Les éditeurs de logiciels en tant que service (SaaS) tirent désormais plus de la moitié de leurs revenus des paiements intégrés, soutenant un écosystème de finance intégrée de 185 milliards USD qui ne capture encore qu'un cinquième de son potentiel total.[1]Adyen, « The Adyen and BCG Embedded Finance Report », adyen.com La mise en œuvre accélérée des dispositifs de virement compte à compte (A2A) en Asie et dans les pays nordiques ramène les délais de règlement de plusieurs jours à quelques secondes et réduit les frais transfrontaliers jusqu'à 75 %. [2]Banque des règlements internationaux, « Project Nexus completes blueprint », bis.org Les mandats de banque ouverte dans l'UE et au Royaume-Uni ont généré 27,2 millions de paiements d'une valeur de 12,9 milliards GBP (16,2 milliards USD) en mars 2025, soit une hausse de 67 % d'une année sur l'autre, validant les catalyseurs réglementaires pour les volumes des processeurs. Sur le plan régional, l'Amérique du Nord détient une part de marché de 30 % des processeurs de paiement en 2024, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 14,48 %. Les cartes de crédit demeurent le type de transaction dominant à 45 %, tandis que les portefeuilles électroniques progressent à un TCAC de 15,12 %, dans la perspective d'atteindre 25 000 milliards USD en valeur mondiale de portefeuilles d'ici 2027.[3]Worldpay, « Global Payments Report 2024 », corporate.worldpay.com

Principaux enseignements du rapport

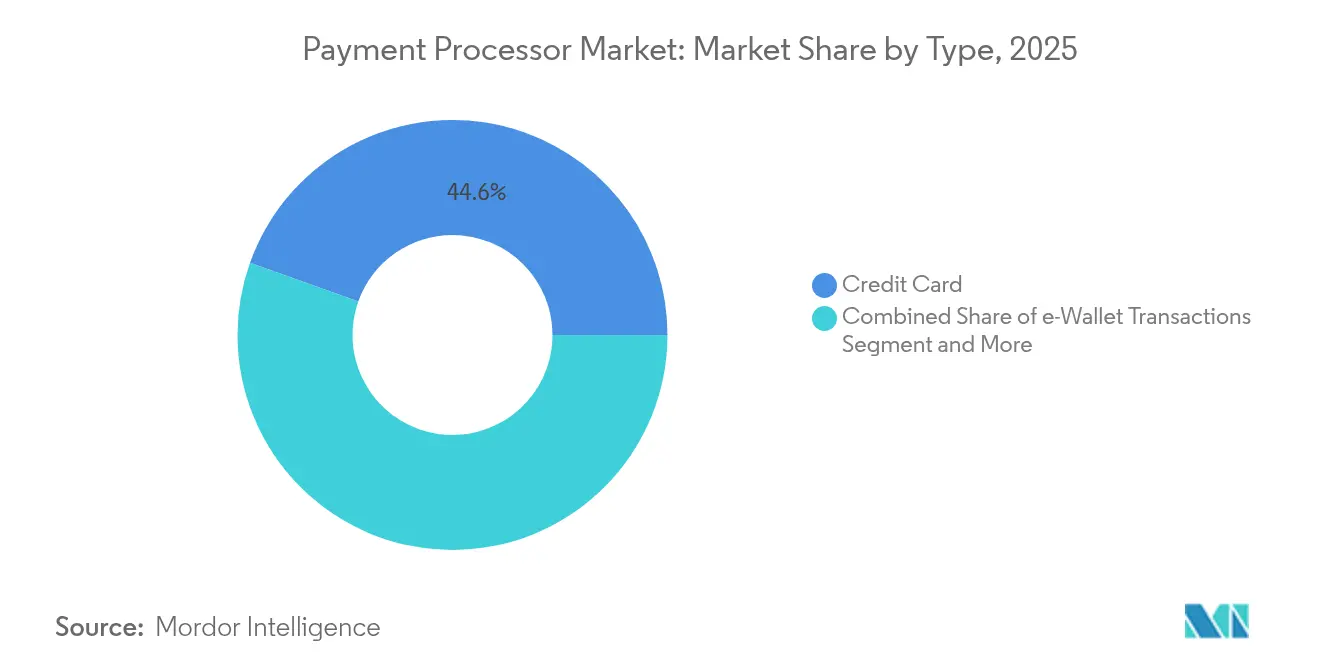

- Par type de transaction, les cartes de crédit ont représenté 44,55 % des revenus du marché des processeurs de paiement en 2025, tandis que les portefeuilles électroniques devraient afficher un TCAC de 14,82 % jusqu'en 2031.

- Par composant, les solutions ont représenté 66,35 % de la taille du marché des processeurs de paiement en 2025 et devraient croître à un TCAC de 12,1 % jusqu'en 2031.

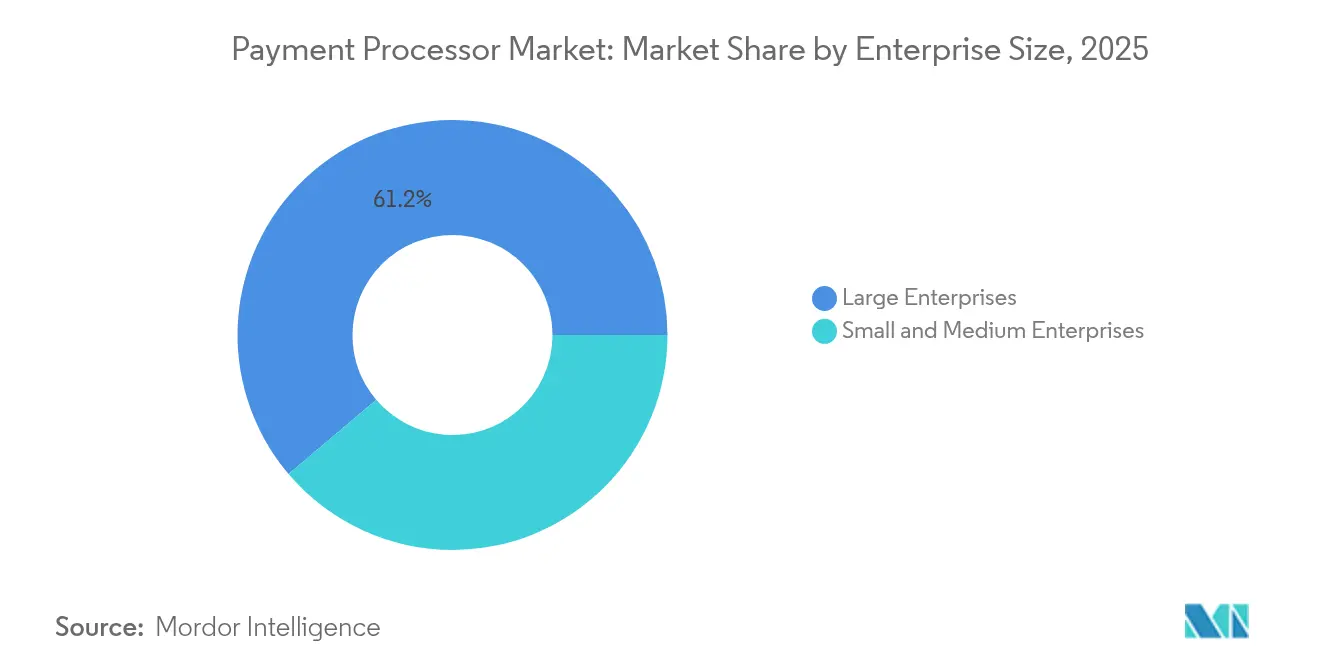

- Par taille d'entreprise, les grandes entreprises ont représenté 61,20 % de la taille du marché des processeurs de paiement en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 12,95 % jusqu'en 2031.

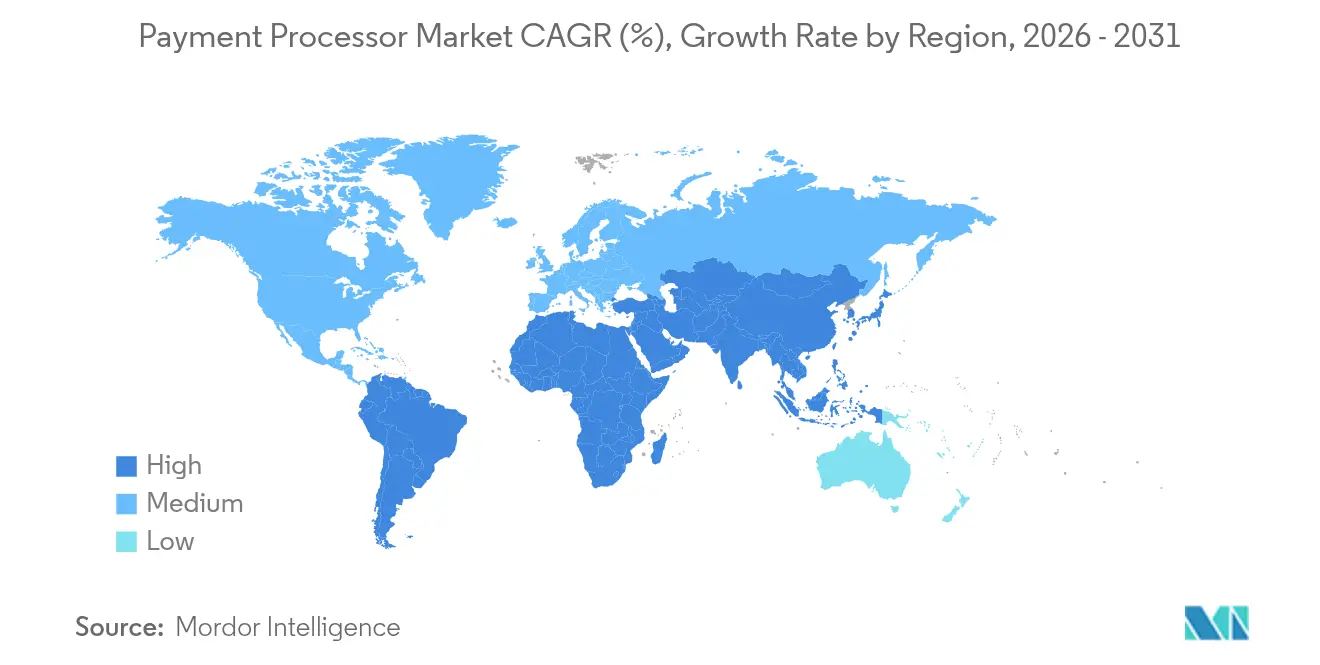

- Par géographie, l'Amérique du Nord a représenté 29,60 % de la part de marché des processeurs de paiement en 2025, tandis que l'Asie-Pacifique devrait s'étendre à un TCAC de 14,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des processeurs de paiement

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide par les commerçants des API de finance intégrée en Amérique du Nord et en Europe | +2.8% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Accélération des dispositifs de paiement en temps réel compte à compte (A2A) en Asie et dans les pays nordiques | +2.1% | Cœur Asie-Pacifique, expansion nordique vers l'UE | Long terme (≥ 4 ans) |

| Mandats de banque ouverte stimulant les volumes de traitement par des tiers dans l'UE et au Royaume-Uni | +1.9% | Europe et Royaume-Uni, répercussion réglementaire vers le Commonwealth | Moyen terme (2 à 4 ans) |

| Numérisation des paiements interentreprises (B2B) parmi les PME en Amérique latine | +1.4% | Amérique latine, avec adoption précoce au Brésil et au Mexique | Court terme (≤ 2 ans) |

| Croissance du commerce électronique transfrontalier stimulant la demande de traitement multidevises | +1.7% | Mondial, concentré dans les corridors commerciaux | Long terme (≥ 4 ans) |

| Services de passerelle de conversion cryptomonnaie vers monnaie fiduciaire permettant de nouveaux flux de revenus | +1.2% | Amérique du Nord et Europe, émergence en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption rapide des API de finance intégrée par les commerçants transforme les modèles de revenus

Les plateformes SaaS intègrent l'émission, le prêt et la trésorerie en plus de l'acceptation des paiements, permettant aux processeurs de capturer des transactions à plus forte valeur ajoutée et de générer 40 à 60 % de revenus supplémentaires par commerçant par rapport aux services autonomes. Les relations directes avec les banques et les solides cadres de conformité créent des effets de forteresse alors que les régulateurs scrutent les partenariats entre les entreprises de technologie financière et les banques. Les entreprises du marché intermédiaire se tournent vers des ensembles financiers unifiés offrant simplicité opérationnelle, accélérant la pénétration de la finance intégrée tout au long de l'horizon de prévision.

Les dispositifs de paiement en temps réel compte à compte redessinent l'infrastructure transfrontalière

Le Projet Nexus relie l'Inde, la Malaisie, les Philippines, Singapour et la Thaïlande, permettant des transferts instantanés pour 1,7 milliard d'habitants. Les processeurs intégrant la messagerie ISO 20022 et des liens de réseau directs bénéficient d'un accès privilégié aux places de marché du commerce électronique qui recherchent des efficiences de trésorerie de second niveau. Les rails de paiement en temps réel compriment les cycles de règlement et les coûts opérationnels, contraignant les processeurs historiques à moderniser leurs architectures de commutation sous peine de désintermédiation.

Les mandats de banque ouverte génèrent des volumes de traitement tiers durables

Les paiements par banque ouverte dans l'UE et au Royaume-Uni ont progressé de 67 % d'une année sur l'autre pour atteindre 27,2 millions en mars 2025. Les paiements récurrents variables représentent déjà 13 % de ces transactions, témoignant du passage des commerçants aux modèles d'abonnement. Les processeurs bénéficient de coûts d'interchange plus faibles et de données transactionnelles plus riches, soutenant les prévisions de flux de trésorerie et le rapprochement automatisé.

La numérisation des paiements B2B accélère la pénétration du marché des PME

L'utilisation de Pix au Brésil a augmenté de 74 % en 2023, tandis que l'adoption de CoDi au Mexique s'élargit. Les processeurs de paiement qui s'adressent aux marchés latino-américains fragmentés doivent offrir une prise en charge multi-devises, une intégration des paiements B2B localisée et des outils de lutte contre la fraude en temps réel permettant de réduire les pertes de revenus de 20 % liées à la fraude transfrontalière.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation des licences au niveau national en Afrique et en Asie du Sud-Est | -1.8% | Afrique et Asie du Sud-Est, complexité réglementaire avec répercussions | Long terme (≥ 4 ans) |

| Hausse des frais de réseau et d'interchange comprimant les marges des processeurs | -2.3% | Mondial, critique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Escalade de la fraude et de la responsabilité liée aux rétrofacturations dans les canaux de paiement sans présentation de carte | -1.5% | Mondial, concentré dans les marchés du commerce électronique | Moyen terme (2 à 4 ans) |

| Redondance limitée des infrastructures en nuage dans les marchés émergents | -1.2% | Afrique, Asie du Sud-Est, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des licences crée une complexité opérationnelle dans les marchés émergents

Les licences de prestataires de services de paiement en Tanzanie en 2025 et les définitions de services élargies au Cameroun exigent des entités juridiques distinctes et des seuils de capital élevés, augmentant les coûts d'entrée sur le marché.

La hausse des frais d'interchange comprime les marges des processeurs malgré la croissance des volumes

Visa, American Express et Discover prévoient de nouvelles augmentations de leurs frais, tandis qu'un accord proposé de 30 milliards USD ne réduirait les taux moyens que de 7 points de base au maximum. Les processeurs doivent absorber des frais de réseau plus élevés ou risquer la perte de commerçants, en particulier les petits prestataires qui ne disposent pas d'un levier de volume suffisant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : les cartes de crédit maintiennent leur dominance tandis que les portefeuilles électroniques stimulent l'innovation de croissance

Les cartes de crédit ont représenté 44,55 % des revenus du marché des processeurs de paiement en 2025 et demeurent centrales en raison de leur empreinte d'acceptation mondiale. La taille du marché des processeurs de paiement pour les transactions par portefeuille électronique devrait s'étendre à un TCAC de 14,82 %, visant 25 000 milliards USD en volume de portefeuilles d'ici 2027. Les flux de cartes de débit augmentent via les rails A2A, répondant aux exigences des millennials en matière d'accès instantané aux fonds. Les processeurs qui ajoutent le règlement en stablecoins captent les volumes émergents de conversion cryptomonnaie vers monnaie fiduciaire, illustrés par l'acquisition Bridge de Stripe pour 1,1 milliard USD, qui positionne sa plateforme pour un traitement conforme des stablecoins.

La concurrence intense se concentre sur les plateformes unifiées prenant en charge les cartes, les portefeuilles électroniques, les transferts A2A et les actifs numériques réglementés. Les réseaux historiques privilégient les partenariats plutôt que l'intégration directe de la chaîne de blocs, tandis que les processeurs axés sur la technologie poursuivent des rails cryptographiques natifs. Les commerçants privilégient les moteurs d'orchestration qui acheminent dynamiquement le trafic vers la méthode la moins coûteuse ou offrant le taux d'acceptation le plus élevé, réduisant ainsi les coûts globaux de traitement et diminuant l'abandon de panier.

Par composant : la dominance des solutions reflète les tendances de consolidation des plateformes

Les offres de solutions détenaient une part de 66,35 % en 2025 et croîtront de 12,1 % par an, les commerçants exigeant des tableaux de bord intégrés combinant la prévention de la fraude, le rapprochement et les flux de conformité. Le marché des processeurs de paiement s'appuie sur les modèles de facilitateur de paiement en tant que service (PayFac-as-a-Service) pour accélérer l'intégration des commerçants sans lourds investissements d'ingénierie. Les revenus des services s'élargissent en parallèle, mais font face à des pressions tarifaires dues à une commoditisation croissante.

Le rapport sur les tendances 2025 de Global Payments identifie l'évolution des services pilotée par l'IA, le commerce unifié et l'orchestration avancée comme des priorités stratégiques. Les éditeurs qui regroupent des outils d'analyse, de prêt et de décaissement au sein d'une pile unique captent une plus grande part du portefeuille et réduisent le taux d'attrition clients, créant des flux de revenus plus stables dans l'ensemble du secteur des processeurs de paiement.

Par taille d'entreprise : la croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises maintiennent une part de marché de 61,20 % en 2025, tirant parti de processus d'approvisionnement établis et d'exigences complexes en matière de paiements qui favorisent des relations globales avec les processeurs. Cependant, les petites et moyennes entreprises stimulent la croissance du marché avec un TCAC de 12,95 % jusqu'en 2031, reflétant un accès démocratisé à des capacités de paiement sophistiquées grâce à la finance intégrée et aux plateformes d'intégration en libre-service. Ce différentiel de croissance découle de la capacité des PME à adopter de nouvelles technologies de paiement sans les contraintes des systèmes hérités qui ralentissent la mise en œuvre dans les grandes entreprises.

Le segment des PME bénéficie de l'innovation des processeurs dans des domaines tels que l'accès aux salaires gagnés, les comptes fournisseurs automatisés et les services de prêt intégrés qui répondent aux défis de trésorerie au-delà du traitement des paiements de base. La mise en œuvre par RadNet du traitement automatisé des factures atteignant un taux de précision de 100 % et réduisant les cycles de paiement à moins de 5 jours illustre comment les entreprises du marché intermédiaire exploitent la technologie de paiement pour des gains d'efficacité opérationnelle. Les processeurs de paiement ciblant les PME doivent équilibrer les capacités en libre-service avec un accompagnement personnalisé, ce segment valorisant à la fois la sophistication technologique et l'expertise humaine pour des scénarios de mise en œuvre complexes.

Par secteur d'activité des utilisateurs finaux : la prééminence des voyages et de l'hôtellerie est confrontée à une perturbation verticale émergente

Les voyages et l'hôtellerie représentent 9,70 % de la part de marché en 2025, reflétant les exigences complexes du secteur en matière de paiements, notamment le traitement multidevises, les paiements fractionnés et la gestion des rétrofacturations pour les transactions de grande valeur. Cependant, les autres secteurs d'activité des utilisateurs finaux affichent un TCAC de 13,65 % jusqu'en 2031, indiquant une diversification au-delà des secteurs traditionnellement intensifs en paiements vers des verticales telles que la santé, les services publics et les services gouvernementaux qui font l'objet d'une transformation numérique. Cette évolution crée des opportunités pour les processeurs qui développent des solutions spécifiques à chaque secteur, répondant à des exigences uniques en matière de conformité, de flux de travail et d'intégration.

Le traitement des paiements dans le secteur de la santé illustre la complexité spécifique à la verticale à travers quatre types de transactions distincts : remboursements aux patients, remboursements d'assurance, paiements aux fournisseurs et salaires des employés, chacun nécessitant des capacités de traitement et des cadres de conformité différents CommerceHealthcare. La numérisation des paiements gouvernementaux s'accélère, avec près de 43 % des paiements aux États-Unis et au Canada qui devraient être sans espèces d'ici 2025, portée par les exigences de commodité des citoyens et les besoins d'efficacité opérationnelle.

Analyse géographique

La part de marché de 29,60 % de l'Amérique du Nord dans le marché des processeurs de paiement en 2025 reflète des réseaux de cartes hautement pénétrés, des relations établies avec les processeurs et un environnement réglementaire transparent. La croissance se concentre sur la modernisation plutôt que l'expansion, les outils de lutte contre la fraude basés sur l'IA et la participation au réseau FedNow ajoutant des volumes marginaux. Les litiges en cours autour de l'interchange et l'évolution des cadres réglementaires pour les stablecoins introduisent une incertitude stratégique à court terme pour les acteurs établis.

L'Asie-Pacifique mène la croissance future avec un TCAC de 14,25 % jusqu'en 2031, portée par les liens de paiement en temps réel, la consommation axée sur le mobile et le commerce électronique transfrontalier. Le Japon impose le protocole 3-D Secure à partir d'avril 2025 pour endiguer la fraude qui a atteint 54,09 milliards JPY (360 millions USD) en 2023. Le taux de transactions sans espèces a atteint 39,3 % en 2023, progressant vers un objectif de 80 %. Les processeurs régionaux qui intègrent des portefeuilles locaux, des rails à code QR et le règlement multidevises bénéficient de la demande des commerçants pour une capacité transfrontalière transparente.

L'Europe présente des tendances mitigées alors que la DSP3 (directive sur les services de paiement 3) et le règlement sur les services de paiement renforcent la protection des consommateurs tout en élargissant l'accès de tiers à l'infrastructure bancaire. L'Amérique latine reste un patchwork : les espèces et les cartes de crédit détiennent chacune 29 % au point de vente, pourtant les dispositifs A2A instantanés tels que Pix ont enregistré une croissance d'utilisation de 74 %.

L'Afrique et le Moyen-Orient présentent un potentiel de croissance à long terme mais font face à une fragmentation des licences qui gonfle les coûts d'installation et prolonge le délai avant retour sur investissement.

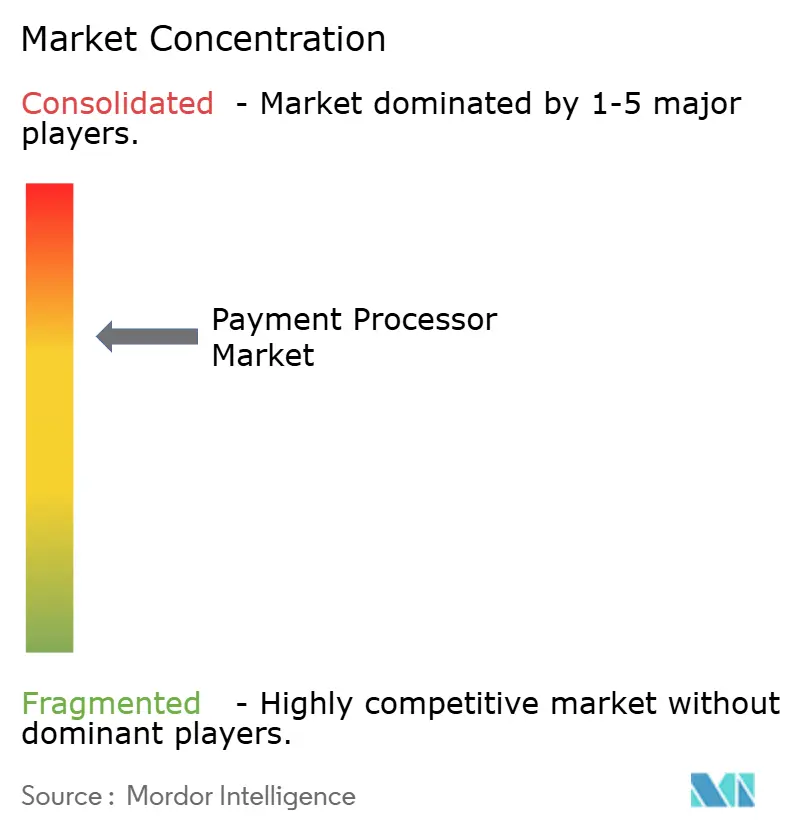

Paysage concurrentiel

Le marché des processeurs de paiement présente une concentration modérée avec une fragmentation croissante. Quatre plateformes historiques — Fiserv, Global Payments, J.P. Morgan et Worldpay — traitent encore la majorité des volumes de commerçants aux États-Unis, mais les concurrents axés sur la technologie tels qu'Adyen et Stripe dépassent désormais chacun 1 000 milliards USD de débit annuel. Les acquisitions stratégiques façonnent les économies d'échelle : Global Payments a accepté d'acquérir Worldpay pour 22,7 milliards USD, créant une entité combinée qui traitera 3 700 milliards USD en volume annuel après la cession d'actifs d'émission pour 13,5 milliards USD. Stripe a élargi ses capacités en stablecoins par l'acquisition de Bridge pour 1,1 milliard USD et développé les portefeuilles Web3 en acquérant Privy.

Les initiatives des réseaux stimulent également la différenciation. Mastercard s'est associé à Thought Machine pour accélérer les déploiements de cœurs bancaires, tandis que Payrails a rejoint Mastercard pour co-créer des produits d'orchestration des paiements d'entreprise. Worldpay a ajouté une prévention de la fraude native à l'IA en acquérant Ravelin, et Corpay a élargi sa portée transfrontalière via GPS. L'avantage concurrentiel repose désormais sur des plateformes unifiées combinant acceptation, lutte contre la fraude, rapprochement et finance intégrée plutôt que des solutions ponctuelles, poussant les petits prestataires vers des spécialisations verticales de niche.

Leaders du secteur des processeurs de paiement

PayPal Holdings, Inc.

Due Inc.

Square Inc.

Adyen N.V.

Stripe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Stripe a acquis la start-up de portefeuilles cryptographiques Privy pour ajouter une fonctionnalité de portefeuille intégré supprimant les exigences de portefeuille externe et prenant en charge 75 millions de comptes existants.

- Juin 2025 : Shopify s'est associé à Coinbase pour déployer les paiements en USD Coin (USDC) sur le réseau Base, offrant des incitations de remise en espèces de 1 % et un règlement en monnaie locale aux commerçants.

- Juin 2025 : OnePay et Synchrony ont annoncé un programme de double carte de crédit avec Walmart au sein de l'application OnePay, ciblant un lancement à l'automne 2025.

- Avril 2025 : Global Payments a accepté d'acquérir Worldpay pour 22,7 milliards USD tout en cédant les solutions d'émission pour 13,5 milliards USD afin de recentrer ses activités sur l'acquisition marchande.

Périmètre du rapport mondial sur le marché des processeurs de paiement

Le périmètre de l'étude analyse le paysage des paiements à l'échelle mondiale pour étudier la croissance des processeurs de paiement dans toutes les zones géographiques. Une société de traitement des paiements agit comme un pont reliant le vendeur, l'acheteur, les banques et les prestataires de services financiers pour aider les vendeurs à accepter les sommes versées par les acheteurs et à traiter le montant vers le compte du vendeur tout en coordonnant avec les banques et les prestataires de services financiers. Elle accepte les paiements via différentes méthodes de paiement, telles que les cartes de crédit/débit, les portefeuilles mobiles/portefeuilles électroniques, et bien d'autres.

Le marché couvre les tendances émergentes dans le traitement des paiements segmenté par type de paiement adopté dans les différentes régions étudiées. Le périmètre de l'étude est actuellement axé sur les pays clés de régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique.

L'étude intègre également l'impact de la pandémie de COVID-19 sur les perspectives de croissance future du marché.

Le marché des processeurs de paiement est segmenté par type (cartes de crédit, cartes de débit, transactions par portefeuille électronique) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, reste de l'Asie-Pacifique), reste du monde).

Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour tous les segments ci-dessus.

| Carte de crédit |

| Carte de débit |

| Transactions par portefeuille électronique |

| Solution |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| Voyages et hôtellerie |

| Alimentation et boissons |

| Santé |

| Services publics et gouvernement |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Carte de crédit | |

| Carte de débit | ||

| Transactions par portefeuille électronique | ||

| Par composant | Solution | |

| Services | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et e-commerce | |

| Voyages et hôtellerie | ||

| Alimentation et boissons | ||

| Santé | ||

| Services publics et gouvernement | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des processeurs de paiement ?

La taille du marché des processeurs de paiement a atteint 71,15 milliards USD en 2026 et devrait croître pour atteindre 122,08 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des processeurs de paiement ?

L'Asie-Pacifique est en tête avec un TCAC de 14,25 % jusqu'en 2031, portée par l'adoption des rails de paiement en temps réel et l'expansion du commerce électronique transfrontalier.

Comment les API de finance intégrée influencent-elles les processeurs de paiement ?

Les plateformes SaaS tirent désormais plus de 50 % de leurs revenus des paiements intégrés, permettant aux processeurs qui intègrent des outils d'émission et de prêt de générer jusqu'à 60 % de revenus supplémentaires par commerçant.

Pourquoi les frais d'interchange sont-ils considérés comme une contrainte pour les processeurs ?

Les augmentations des frais des réseaux de cartes dépassent les marges négociées des processeurs, et un accord proposé ne réduit que légèrement les taux, comprimant la rentabilité.

Quels mouvements stratégiques définissent la concurrence parmi les principaux processeurs ?

Des acquisitions telles que Global Payments–Worldpay et Stripe–Bridge, associées à des capacités de lutte contre la fraude basées sur l'IA et de traitement des stablecoins, signalent un pivot vers des plateformes unifiées et des fonctionnalités de finance intégrée.

Quelle est l'ampleur de l'opportunité dans les transactions par portefeuille électronique ?

Les portefeuilles électroniques affichent un TCAC de 14,82 % et devraient faciliter 25 000 milliards USD en valeur de transactions d'ici 2027, créant un segment à croissance rapide pour les processeurs innovants.

Dernière mise à jour de la page le: