Taille et part de marché des équipements forestiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.41 Milliards de dollars |

| Taille du Marché (2031) | 13.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

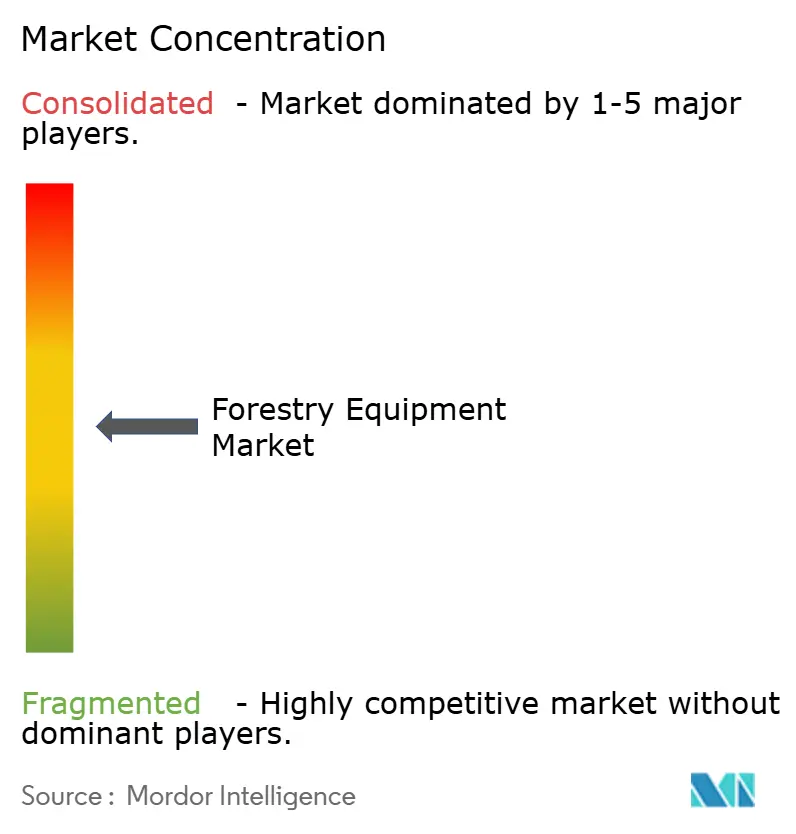

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements forestiers par Mordor Intelligence

La taille du marché des équipements forestiers devrait passer de 10,98 milliards USD en 2025 à 11,41 milliards USD en 2026 et atteindre 13,58 milliards USD d'ici 2031, à un TCAC de 3,54 % sur la période 2026-2031.

La croissance de la demande est façonnée par des réglementations sur les émissions plus strictes, une mécanisation rapide dans les économies émergentes et des volumes croissants de récolte de récupération post-incendie. Les grands opérateurs testent des flottes hybrides pour se conformer aux plafonds carbone, tandis que la plupart des petits et moyens entrepreneurs continuent de remettre à neuf leurs machines diesel pour contenir les coûts en capital. Les flottes de location se développent rapidement, car les entrepreneurs préfèrent payer pour une utilisation à court terme plutôt que d'immobiliser des liquidités rares dans la propriété. La technologie constitue un facteur de différenciation décisif, les principaux fabricants déployant la télématique, les commandes assistées par intelligence artificielle et la maintenance prédictive pour réduire les temps d'arrêt et compenser un déficit croissant d'opérateurs qualifiés.

Points clés du rapport

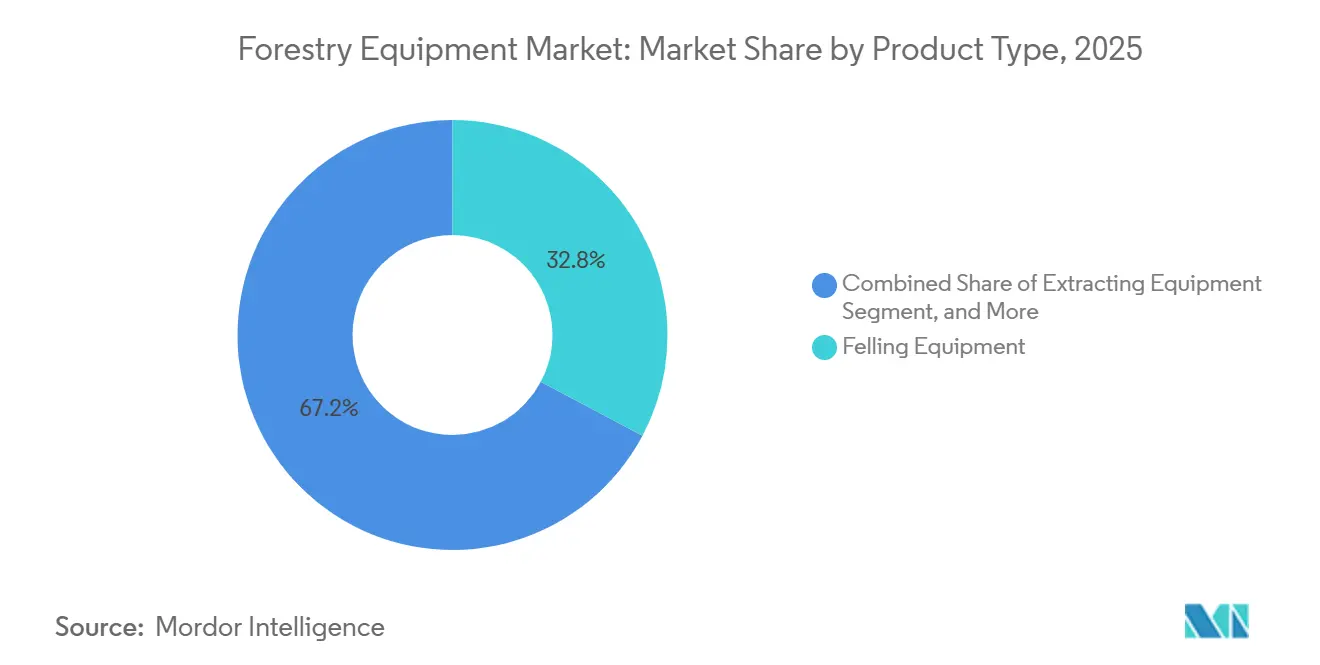

- Par type de produit, les équipements d'abattage représentaient 32,76 % de la part de marché des équipements forestiers en 2025, tandis que les autres équipements forestiers (chargeurs, broyeurs et autres) devraient progresser à un TCAC de 4,31 % jusqu'en 2031.

- Par source d'énergie, les systèmes diesel détenaient 62,07 % de la part de marché des équipements forestiers en 2025, tandis que les unités à motorisation électrique devraient croître à un TCAC de 4,52 % jusqu'en 2031.

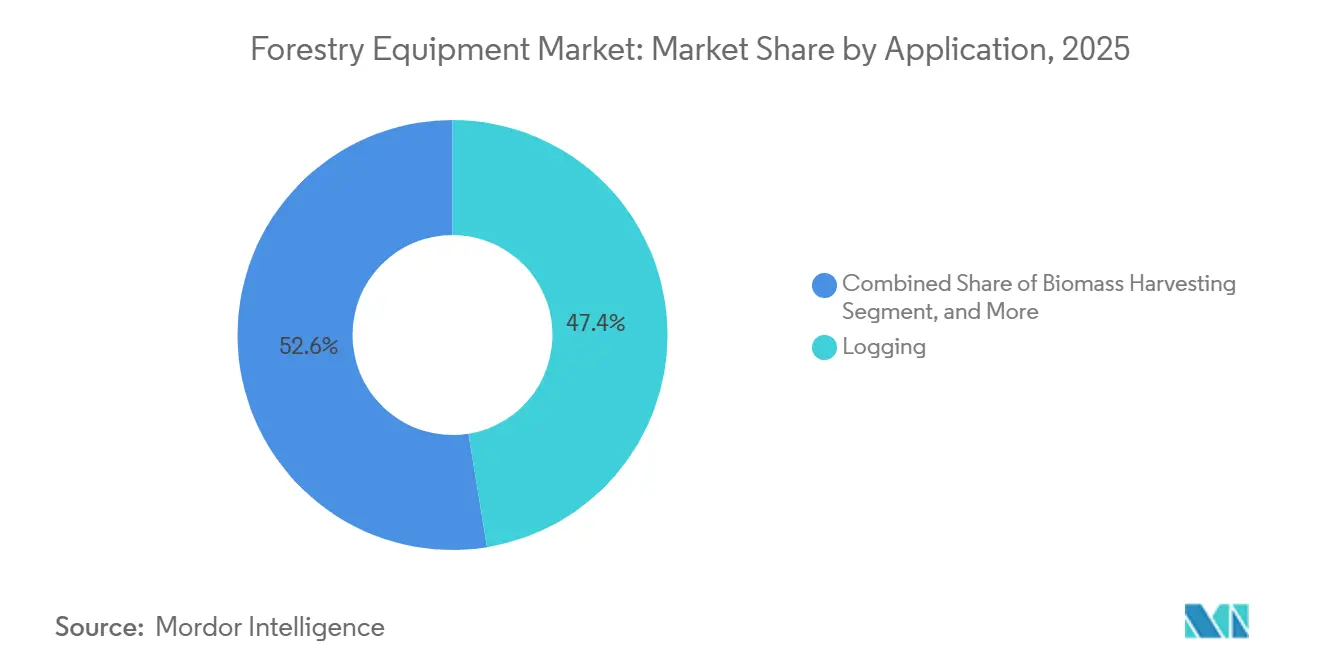

- Par application, l'exploitation forestière était en tête avec une part de revenus de 47,43 % en 2025, et la récolte de biomasse devrait se développer à un TCAC de 4,71 % jusqu'en 2031.

- Par utilisateur final, les entreprises d'exploitation forestière commerciale représentaient 53,21 % de la taille du marché des équipements forestiers en 2025, tandis que les prestataires de services de location devraient enregistrer le TCAC le plus élevé, soit 4,49 %, jusqu'en 2031.

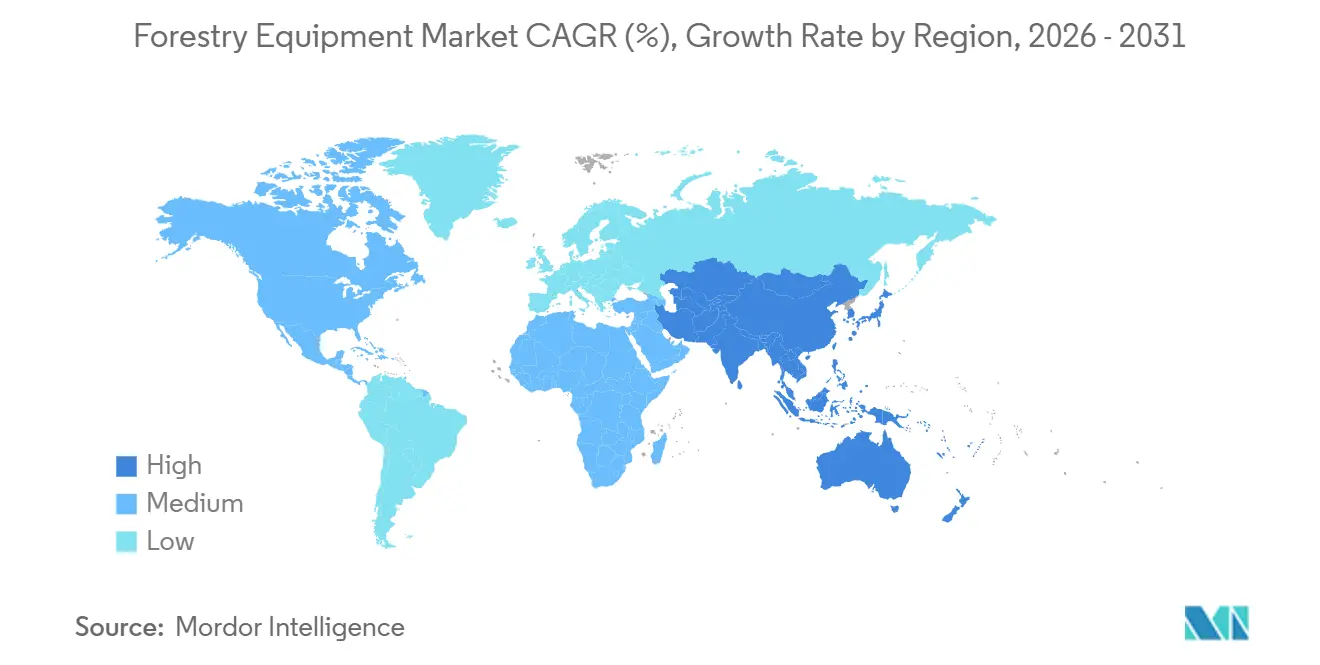

- Par géographie, l'Amérique du Nord dominait avec 39,32 % de la demande mondiale en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 4,57 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements forestiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'exploitation forestière sélective mécanisée | +0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption de machines forestières électriques et hybrides | +0.6% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des projets de biomasse et de bioénergie | +0.9% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur d'une sylviculture de précision et durable | +0.5% | Amérique du Nord, Europe, Australie, Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Intégration de la télématique et de l'optimisation des flottes par intelligence artificielle | +0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Besoins en récolte de récupération post-incendie | +0.3% | Amérique du Nord, Australie, Europe méditerranéenne | Court terme (≤ 2 |

| Source: Mordor Intelligence | |||

Demande croissante d'exploitation forestière sélective mécanisée

Les pénuries de main-d'œuvre et des réglementations plus strictes en matière d'habitat orientent l'exploitation forestière sélective, délaissant les équipes de tronçonneurs au profit d'abatteuses-façonneuses et de porteurs qui minimisent les dommages aux peuplements résiduels. Le permis de la forêt de recherche d'État d'Elliott en Oregon, d'une durée de 80 ans, illustre ce changement, car les gestionnaires doivent éclaircir les pentes abruptes sans nuire aux habitats d'oiseaux protégés. L'abatteuse-façonneuse 951XC-1 de Komatsu, lancée en 2025, utilise une hydraulique avancée pour façonner les grumes avec précision sur un terrain accidenté, réduisant les déchets et augmentant le rendement en fibres. Les investisseurs institutionnels en terres forestières, tels que Stafford Capital Partners, privilégient la mécanisation conforme aux certifications pour garantir des rendements prévisibles sur 6,3 millions d'acres. Bien que les petits entrepreneurs utilisent encore des débusqueuses et des tronçonneuses, la hausse des coûts d'assurance et les réglementations en matière de sécurité continuent de faire pencher la balance économique vers des machines intégrées qui réduisent les temps de cycle et l'intensité de main-d'œuvre.

Adoption croissante de machines forestières électriques et hybrides

Volvo a présenté les premiers tombereaux articulés électriques en 2025, annonçant une transition à long terme vers un transport à zéro émission. L'adoption pour les tâches en forêt profonde reste prudente, car les points de recharge sont rares au-delà de 50 kilomètres du réseau électrique, et les générateurs diesel compromettent les gains en matière d'émissions. Néanmoins, les mandats européens et californiens imposent des programmes pilotes, Volvo testant des chargeurs électriques contrôlés par 5G dans les forêts scandinaves. Des enquêtes indiquent que 77 % des opérateurs font encore davantage confiance aux diesels hydrauliques qu'aux hybrides électro-hydrauliques, laissant présager une transition en plusieurs étapes au cours de laquelle les hybrides combleront les lacunes technologiques jusqu'à ce que les batteries stockent davantage d'énergie par kilogramme. Les subventions gouvernementales couvrant les batteries et les chargeurs rapides raccourcissent le délai de rentabilisation pour les propriétaires de flottes opérant à proximité des scieries, aidant ce segment à dépasser l'ensemble du marché des équipements forestiers.

Expansion des projets mondiaux de biomasse et de bioénergie

Les programmes de bioénergie dans l'Union européenne et aux États-Unis stimulent la demande de déchiqueteuses, de broyeurs et d'écorceuses qui convertissent le bois de faible qualité en combustible homogène. La broyeuse 6800CT de Terex CBI traite du bois mort sur pied dans une centrale à biomasse en Arizona, démontrant comment les matériaux de récupération peuvent être convertis en chaleur et en électricité renouvelables. Le Département américain de l'Énergie prévoit que l'approvisionnement en biomasse forestière pourrait doubler pour atteindre 62,7 millions de tonnes par an sur les marchés matures, soutenant un TCAC de 4,71 % pour les équipements de récolte de biomasse. Le 2355 Flail Chiparvestor de Morbark offre une capacité de 1 200 CV et des séparateurs de terre intégrés pour améliorer la qualité des copeaux. Même là où les usines de pâte à papier ferment, les rémanents redirigés alimentent des réseaux de chaudières décentralisées, maintenant la demande à un niveau élevé malgré la cyclicité des prix du bois d'œuvre.[1]Kate Freund, "Décision d'approbation pour la forêt de recherche d'État d'Elliott," Service américain de la pêche et de la faune sauvage, fws.gov

Incitations gouvernementales en faveur d'une sylviculture de précision et durable

L'Oregon a déployé 26,6 millions USD de subventions pour la foresterie urbaine et communautaire au cours de la période 2024-2025 afin de financer des programmes de formation, la cartographie LiDAR et des machines prêtes pour la télématique.[2]Département de la foresterie de l'Oregon, "Programmes de sous-attribution pour la foresterie urbaine et communautaire," oregon.gov L'Europe conditionne l'éligibilité aux subventions à la conformité ISO 14001 et FSC, accélérant les achats d'abatteuses-façonneuses de niveau V avec diagnostic à distance. Le Programme de sylviculture de précision de la Nouvelle-Zélande a porté l'utilisation du LiDAR à 93 % d'ici 2025, réduisant les déchets et la consommation de carburant. Ces dispositifs atténuent les obstacles en capital, permettant aux entrepreneurs de taille intermédiaire de tester la suite Smart Forestry de Komatsu, qui transmet les données de santé des machines à des tableaux de bord en nuage pour une optimisation en temps réel. Les priorités régionales diffèrent : l'Amérique du Nord récompense les réductions d'émissions, tandis que l'Asie-Pacifique soutient une mécanisation simple pour remplacer la main-d'œuvre manuelle, de sorte que les fabricants adaptent leurs fonctionnalités aux règles de financement locales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les machines avancées | -0.6% | Mondial, affectant particulièrement les petits et moyens opérateurs | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés d'engins lourds dans les zones rurales | -0.5% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Infrastructure de recharge limitée dans les régions forestières éloignées | -0.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans les pays nordiques | Long terme (≥ 4 ans) |

| Volatilité des prix mondiaux du bois affectant les cycles de dépenses d'investissement | -0.3% | Mondial, avec une sensibilité particulière dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les machines avancées

Les abatteuses-façonneuses électriques coûtent 30 à 50 % de plus que leurs homologues diesel, rendant leur acquisition inaccessible pour de nombreuses petites entreprises. Le 2355 Flail Chiparvestor de Morbark, pesant 115 200 livres, est affiché à plus d'un million USD, limitant les ventes aux grands exploitants forestiers et aux sociétés de location.[3]Morbark, "2355 Flail Chiparvestor," morbark.com Les commandes intelligentes et le post-traitement de niveau V ajoutent entre 50 000 et 100 000 USD aux excavatrices Komatsu. Les régions à taux d'intérêt élevés, notamment certaines parties de l'Asie-Pacifique et de l'Amérique du Sud, font face à des obstacles plus importants, car des durées de prêt plus courtes gonflent les mensualités. Par conséquent, de nombreux opérateurs exploitent leurs anciennes flottes plus longtemps, stimulant la demande de pièces détachées et de remises à neuf plutôt que de nouvelles unités.

Pénurie d'opérateurs qualifiés d'engins lourds dans les zones rurales

Un déficit projeté de 700 000 opérateurs qualifiés d'ici 2031 comprime les taux d'utilisation dans les forêts d'Amérique du Nord et d'Europe. Les départs à la retraite dépassent les apprentissages, et les jeunes travailleurs choisissent des postes dans la logistique urbaine. Les fournisseurs répondent par l'automatisation : le tombereau articulé autonome de John Deere utilise la mémoire du terrain pour fonctionner sans conducteur sur des itinéraires cartographiés.[4]Heavy Equipment Guide, "Meilleures introductions 2025," heavyequipmentguide.ca L'application Payload Assist de Link-Belt envoie des bons de chargement sur les smartphones, simplifiant la tenue des registres. Pourtant, les forêts éloignées manquent encore de couverture de données fiable, limitant les avantages des technologies connectées. Des primes salariales de 20 à 30 % persistent, élevant les structures de coûts jusqu'à la maturité des systèmes autonomes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : demande croissante de machines polyvalentes

Les équipements d'abattage contrôlaient 32,76 % de la part de marché des équipements forestiers en 2025. Les abatteuses-façonneuses, les abatteuses groupeuses et les machines pivotantes dominent à la fois les systèmes de coupe à longueur et les systèmes d'arbre entier, le TN785D de Komatsu améliorant la stabilité en pente pour exploiter les fibres sur terrain escarpé. Les équipements d'extraction, principalement les porteurs et les débusqueuses, restent indispensables car ils assurent la liaison entre la souche et la place de dépôt. Les équipements de traitement sur site, tels que les déchiqueteuses et les ébrancheuses, deviennent pertinents lorsque les centrales à biomasse paient pour des copeaux homogènes. Les pièces détachées et accessoires vendus séparément génèrent des marges récurrentes, les équipementiers garantissant l'approvisionnement en chaînes et guides pendant des décennies.

Les autres équipements forestiers (chargeurs, broyeurs et autres) devraient connaître la croissance la plus rapide, à un TCAC de 4,31 % jusqu'en 2031, stimulant le marché des chargeurs, broyeurs et actifs annexes. La gamme de 32 accessoires de Bobcat transforme les mini-chargeuses compactes en spécialistes du défrichement. Le broyeur T415 de Rayco s'attaque aux pare-feux, aux couloirs de pipelines et au dégagement des emprises avec une puissance hydrostatique de 415 CV. Les abatteuses groupeuses renforcées de la série H de Tigercat prolongent la durée de vie des machines, aidant les entrepreneurs à créer de la valeur lors des cycles les plus difficiles. La polyvalence stimule l'investissement, les entrepreneurs recherchant des actifs pouvant pivoter entre l'exploitation forestière, le défrichement et les travaux d'infrastructure pour maximiser le temps de fonctionnement.

Par source d'énergie : domination du diesel face aux prémices de l'électrification

Les unités diesel ont conservé 62,07 % de la part de marché des équipements forestiers en 2025, car les systèmes de livraison de carburant à distance, la familiarité des techniciens et le couple robuste les rendent indispensables. Le FM528 GF/LL de Caterpillar intègre des moteurs diesel efficaces répondant aux normes de niveau V tout en maintenant la robustesse exigée par les éclaircies sur pentes abruptes. Les modèles à essence, principalement les tronçonneuses, répondent aux besoins portables.

Les machines à motorisation électrique devraient afficher un TCAC de 4,52 %, mais leur progression dépend des batteries et de la recharge. Les tombereaux articulés électriques A30 et A40 de Volvo sont à la pointe de ce domaine, mais les autonomies viables restent proches de 50 kilomètres, sauf si des batteries mobiles sont financées. Les hybrides qui récupèrent l'énergie de freinage servent de solution intermédiaire, réduisant la consommation de carburant lors des cycles au ralenti ou à faible charge sans anxiété d'autonomie. Des enquêtes révèlent que la plupart des opérateurs évaluent encore la fiabilité hydraulique au-dessus des motorisations électriques, signalant une transition d'une décennie vers la parité.

Par application : exploitation forestière de base stable, la bioénergie stimule la croissance

L'exploitation forestière a absorbé 47,43 % de la demande de 2025, les forêts gérées maintenant des calendriers de récolte stables soutenus par des permis à long terme tels que le plan Elliott State de 83 326 acres. Le défrichement accompagne les projets routiers, de pipelines et agricoles, tandis que la gestion des incendies augmente les flottes de broyeurs à la suite de saisons d'incendies de forêt sévères. La construction de routes forestières se poursuit, bien que les plafonds de conservation, tels que la limite de 40 miles dans l'Elliott State, contraignent les infrastructures lourdes.

La récolte de biomasse croîtra à un TCAC de 4,71 %, dépassant l'exploitation forestière conventionnelle. Le déchiqueteur d'arbres entiers ChipMax 364T de Terex CBI, transportable sans permis spéciaux, soutient les producteurs d'énergie à haut volume. Le déchiqueteur à tambour 50/48X de Morbark traite des arbres entiers en copeaux prêts pour les chaudières, s'alignant sur les tarifs d'achat européens pour la chaleur renouvelable. Là où les usines de pâte à papier ferment, le bois de faible qualité est redirigé vers des circuits énergétiques, préservant l'utilisation des équipements même lorsque les prix des grumes de sciage s'affaiblissent.

Par utilisateur final : les modèles à faible intensité capitalistique gagnent en faveur

Les entreprises d'exploitation forestière commerciale détenaient 53,21 % de la taille du marché des équipements forestiers en 2025, exploitant des flottes de 10 à 50 unités axées sur l'utilisation et le coût total de possession. Les gestionnaires d'investissements en terres forestières imposent des rapports télématiques pour valider les indicateurs ESG dans des portefeuilles multinationaux, renforçant la demande de machines intelligentes. Les agences gouvernementales acquièrent des équipements de niche pour la lutte contre les incendies et les travaux d'habitat, souvent financés par des subventions de relance.

Les prestataires de services de location se développeront le plus rapidement, à un TCAC de 4,49 %. United Rentals et Sunbelt stockent des abatteuses-façonneuses et des broyeurs spécialisés, permettant aux entrepreneurs d'adapter l'échelle de leur flotte à des travaux épisodiques tels que la récolte de récupération post-incendie. La télématique soutient la facturation à l'heure et la maintenance prédictive, garantissant un temps de fonctionnement vital pour les courtes fenêtres contractuelles. Les jeunes entrepreneurs privilégient les modèles à faible intensité d'actifs, renforçant l'élan de la location dans les régions matures et émergentes.

Analyse géographique

L'Amérique du Nord a généré 39,32 % des revenus de 2025, consolidant le leadership de la région. Les vastes plantations de pins dans le sud des États-Unis, les peuplements mécanisés de sapin de Douglas dans le nord-ouest du Pacifique et les programmes de récupération dans les États de l'ouest constituent une base de demande équilibrée. Les exploitants forestiers canadiens investissent dans des abatteuses-façonneuses pour pentes abruptes afin d'atteindre les forêts intérieures sujettes aux incendies, tandis que les programmes de foresterie communautaire du Mexique optent pour des chargeurs compacts et des tronçonneuses. Les fabricants renforcent l'assemblage local : Volvo a étendu sa capacité aux États-Unis en 2025, et John Deere a lancé des débusqueuses L-III optimisées pour les peuplements de feuillus denses.

L'Europe met l'accent sur la conformité aux normes d'émissions et aux services écosystémiques. L'Allemagne et la France poussent les abatteuses-façonneuses de niveau V intégrées à la planification sylvicole LiDAR, tandis que le secteur suédois de la biomasse pour le chauffage urbain stimule l'adoption des broyeurs. La Russie conserve un vaste potentiel inexploité, mais les infrastructures et la géopolitique ralentissent la mécanisation. La taille du marché des équipements forestiers pour la récolte de biomasse européenne continue de croître à mesure que la tarification du carbone récompense les combustibles renouvelables.

L'Asie-Pacifique devrait afficher un TCAC de 4,57 % jusqu'en 2031. La Chine intensifie les subventions pour les abatteuses-façonneuses forestières, l'Inde modernise la gestion des plantations et l'Australie se tourne vers les équipements de réduction des combustibles après des saisons répétées de feux de brousse. Les entreprises forestières néo-zélandaises, déjà pionnières en matière de télématique, testent désormais des porteurs hybrides sur des pentes de pins radiata. Les exportateurs d'Asie du Sud-Est mécanisent sélectivement pour satisfaire aux audits de certification, stimulant les ventes de débusqueuses de taille moyenne et de chargeurs tout-terrain. Par ailleurs, les plantations d'eucalyptus d'Amérique du Sud au Brésil et en Argentine accélèrent la demande d'abatteuses-façonneuses pour augmenter les rendements en bois de pâte, tandis que les secteurs naissants d'Afrique en Afrique du Sud adoptent des systèmes de coupe à longueur rentables à mesure que les scieries se développent.

Paysage concurrentiel

Deere, Caterpillar, Komatsu et Volvo ancrent le marché avec des portefeuilles larges, une couverture mondiale des concessionnaires et un financement captif. La suite Smart Forestry de Komatsu mêle télématique, intelligence artificielle et données d'inventaire pour réduire les temps d'arrêt de 20 % pour les premiers adoptants, tandis que le prototype de camion autonome de Deere illustre les progrès vers le transport de bois sans conducteur. Les spécialistes nordiques Ponsse et Tigercat se concentrent sur des abatteuses-façonneuses et des porteurs conçus à cet effet, suscitant une forte fidélité là où le temps de fonctionnement dans des forêts froides et éloignées est critique.

Les acteurs de niche élargissent les segments à fort potentiel. Terex CBI exploite des rotors interchangeables pour passer rapidement du mode broyage au mode déchiquetage, séduisant les entrepreneurs jonglant entre des contrats de biomasse et de défrichement. Morbark positionne la disponibilité à vie des pièces comme une protection contre l'érosion des prix de l'occasion, et Rayco commercialise des broyeurs multi-têtes pour le nettoyage après tempête et la création de pare-feux. Bobcat et Kubota développent des équipements compacts avec des accessoires de qualité forestière, défiant les équipementiers de grande taille sur l'agilité sur les petits chantiers.

La concentration du canal de location déplace le pouvoir de négociation. United Rentals exige une télématique installée par les équipementiers pour les tableaux de bord à l'échelle de la flotte, orientant les feuilles de route produits. Les services numériques émergent comme le prochain champ de bataille : l'application de charge utile de Link-Belt, le système de contrôle intégré de Morbark et le contrôle intelligent de machine 3.0 de Komatsu promettent tous un coût inférieur par mètre cube. La consolidation reste mesurée, laissant de la place aux champions régionaux, mais les coûts technologiques encouragent des partenariats entre des startups de capteurs et des fabricants historiques désireux d'accélérer l'automatisation.

Leaders du secteur des équipements forestiers

Deere & Company

Caterpillar Inc.

Komatsu Ltd.

Ponsse Oyj

Tigercat Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Volvo Construction Equipment AB a confirmé que l'expansion de son usine américaine est dans les délais, avec un assemblage pilote de chargeurs électriques prévu pour le quatrième trimestre 2026.

- Octobre 2025 : John Deere a présenté les débusqueuses L-III dotées d'une efficacité énergétique améliorée et d'améliorations du confort en cabine.

- Septembre 2025 : Komatsu a lancé l'abatteuse-façonneuse 951XC-1 avec une hydraulique de précision adaptée à la coupe sélective dans les peuplements à haute valeur.

- Juillet 2025 : Komatsu a déployé la machine pivotante TN785D conçue pour les pentes dépassant 30 degrés.

Périmètre du rapport sur le marché mondial des équipements forestiers

Le rapport sur le marché des équipements forestiers est segmenté par type de produit (équipements d'abattage, équipements d'extraction, équipements de traitement sur site, pièces détachées et accessoires vendus séparément, autres équipements forestiers), source d'énergie (diesel, essence/pétrole, électrique, hybride, autre), application (exploitation forestière, défrichement, gestion des incendies de forêt, construction de routes forestières, récolte de biomasse, autre), utilisateur final (entreprises d'exploitation forestière commerciale, gestionnaires d'investissements en terres forestières, agences gouvernementales de gestion forestière, entrepreneurs individuels et petits opérateurs, prestataires de services de location), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements d'abattage | Tronçonneuses |

| Abatteuses-façonneuses | |

| Abatteuses groupeuses | |

| Équipements d'extraction | Porteurs |

| Débusqueuses | |

| Autres équipements d'extraction | |

| Équipements de traitement sur site | Déchiqueteuses et broyeurs |

| Ébrancheuses et tronçonneuses d'ébranchage | |

| Autres équipements de traitement sur site | |

| Pièces détachées et accessoires vendus séparément | Chaînes de tronçonnage, guides-chaînes, disques et dents |

| Têtes d'abattage et autres têtes de coupe | |

| Autres pièces détachées et accessoires vendus séparément | |

| Autres équipements forestiers | Chargeurs |

| Broyeurs | |

| Autres équipements forestiers |

| Équipements à motorisation diesel |

| Équipements à motorisation essence/pétrole |

| Équipements à motorisation électrique |

| Équipements à motorisation hybride |

| Autre source d'énergie |

| Exploitation forestière |

| Défrichement |

| Gestion des incendies de forêt |

| Construction de routes forestières |

| Récolte de biomasse |

| Autre application |

| Entreprises d'exploitation forestière commerciale |

| Gestionnaires d'investissements en terres forestières |

| Agences gouvernementales de gestion forestière |

| Entrepreneurs individuels et petits opérateurs |

| Prestataires de services de location |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Équipements d'abattage | Tronçonneuses |

| Abatteuses-façonneuses | ||

| Abatteuses groupeuses | ||

| Équipements d'extraction | Porteurs | |

| Débusqueuses | ||

| Autres équipements d'extraction | ||

| Équipements de traitement sur site | Déchiqueteuses et broyeurs | |

| Ébrancheuses et tronçonneuses d'ébranchage | ||

| Autres équipements de traitement sur site | ||

| Pièces détachées et accessoires vendus séparément | Chaînes de tronçonnage, guides-chaînes, disques et dents | |

| Têtes d'abattage et autres têtes de coupe | ||

| Autres pièces détachées et accessoires vendus séparément | ||

| Autres équipements forestiers | Chargeurs | |

| Broyeurs | ||

| Autres équipements forestiers | ||

| Par source d'énergie | Équipements à motorisation diesel | |

| Équipements à motorisation essence/pétrole | ||

| Équipements à motorisation électrique | ||

| Équipements à motorisation hybride | ||

| Autre source d'énergie | ||

| Par application | Exploitation forestière | |

| Défrichement | ||

| Gestion des incendies de forêt | ||

| Construction de routes forestières | ||

| Récolte de biomasse | ||

| Autre application | ||

| Par utilisateur final | Entreprises d'exploitation forestière commerciale | |

| Gestionnaires d'investissements en terres forestières | ||

| Agences gouvernementales de gestion forestière | ||

| Entrepreneurs individuels et petits opérateurs | ||

| Prestataires de services de location | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des équipements forestiers d'ici 2031 ?

Le marché devrait atteindre 13,58 milliards USD d'ici 2031.

Quel segment de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les autres équipements forestiers tels que les chargeurs et les broyeurs devraient se développer à un TCAC de 4,31 %.

Pourquoi les prestataires de services de location gagnent-ils des parts de marché ?

Les coûts en capital élevés et la volatilité des prix du bois poussent les entrepreneurs vers des contrats de location flexibles, entraînant un TCAC de 4,49 % pour ce segment.

À quelle vitesse les machines forestières à motorisation électrique se développent-elles ?

Les unités électriques devraient enregistrer un TCAC de 4,52 %, dépassant l'ensemble du marché mais à partir d'une base réduite.

Quelle région affichera le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait être en tête avec un TCAC de 4,57 %, la Chine et l'Inde mécanisant de vastes forêts domaniales.

Quelles tendances technologiques façonnent la conception future des équipements ?

La télématique, l'optimisation des flottes par intelligence artificielle et les groupes motopropulseurs hybrides ou électriques sont des domaines d'innovation clés parmi les principaux équipementiers.

Dernière mise à jour de la page le: