Taille et parts du marché des équipements de coupe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.47 Milliards de dollars |

| Taille du Marché (2031) | 42.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de coupe par Mordor Intelligence

La taille du marché des équipements de coupe devrait s'étendre de 34,32 milliards USD en 2025 et 35,47 milliards USD en 2026 à 42,03 milliards USD d'ici 2031, enregistrant un CAGR de 3,45 % entre 2026 et 2031.

La préférence croissante pour les machines à laser à fibre, qui convertissent plus de 50 % de la puissance électrique en photons, remodèle les priorités d'investissement, tandis que les cellules robotisées équipées de logiciels de fabrication assistée par ordinateur (FAO) à intelligence artificielle générative aident les fabricants à faire face aux pénuries chroniques de main-d'œuvre. L'Asie-Pacifique reste l'épicentre de la demande, les gigafactories de véhicules électriques, les chantiers navals militaires et les projets d'infrastructure accélérant les dépenses en capital pour les systèmes plasma haute définition, à jet d'eau et à fibre de 30 kW. Les politiques de durabilité telles que le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne récompensent les plateformes laser protégées à l'azote qui réduisent l'intensité carbone incorporée de 40 % par mètre linéaire. Dans le même temps, la volatilité des tarifs d'électricité en Allemagne et en Californie comprime les marges des ateliers exploitant des sources de plus de 15 kW, renforçant l'argument en faveur d'architectures économes en énergie.[1]Commission européenne, "Régime définitif du MACF," europa.eu

Principaux enseignements du rapport

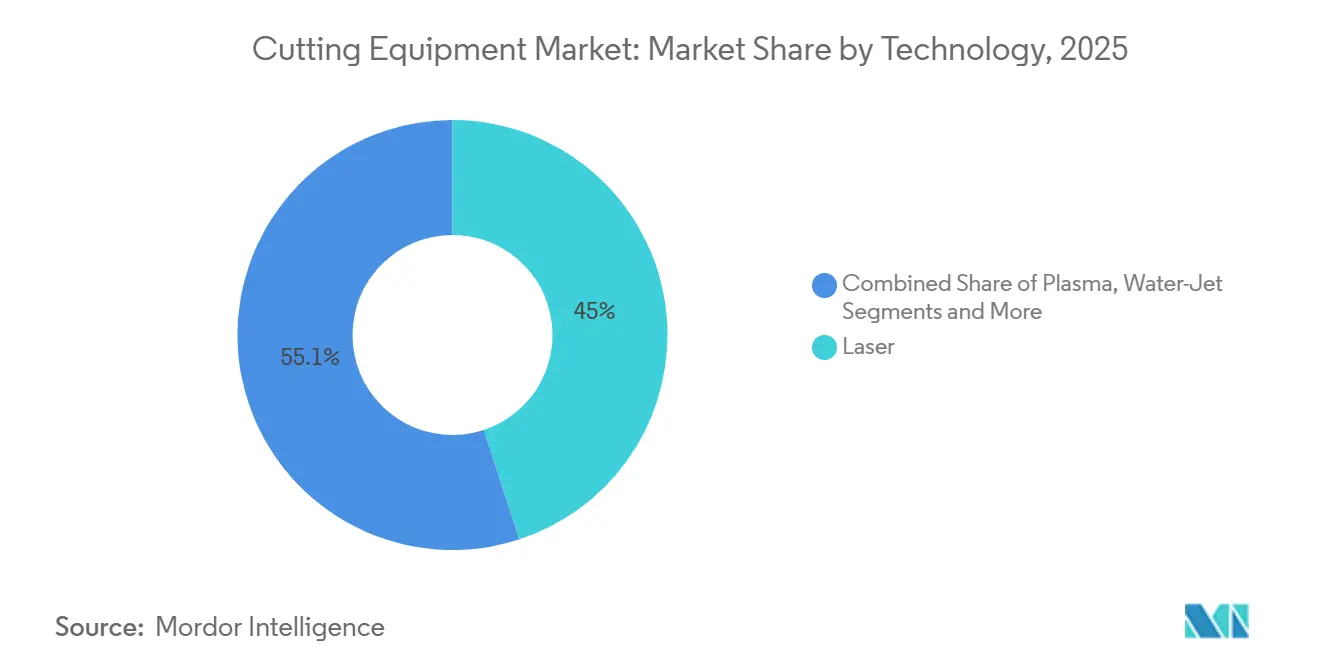

- Par technologie, les plateformes laser ont dominé avec 44,95 % des parts du marché des équipements de coupe en 2025, tandis que le chiffre d'affaires des lasers à fibre devrait croître à un CAGR de 4,85 % jusqu'en 2031.

- Par niveau d'automatisation, les cellules semi-automatisées ont représenté 41,75 % du chiffre d'affaires en 2025 ; les cellules robotisées et entièrement automatisées constituent le segment à la croissance la plus rapide, avec un CAGR de 5,01 % jusqu'en 2031.

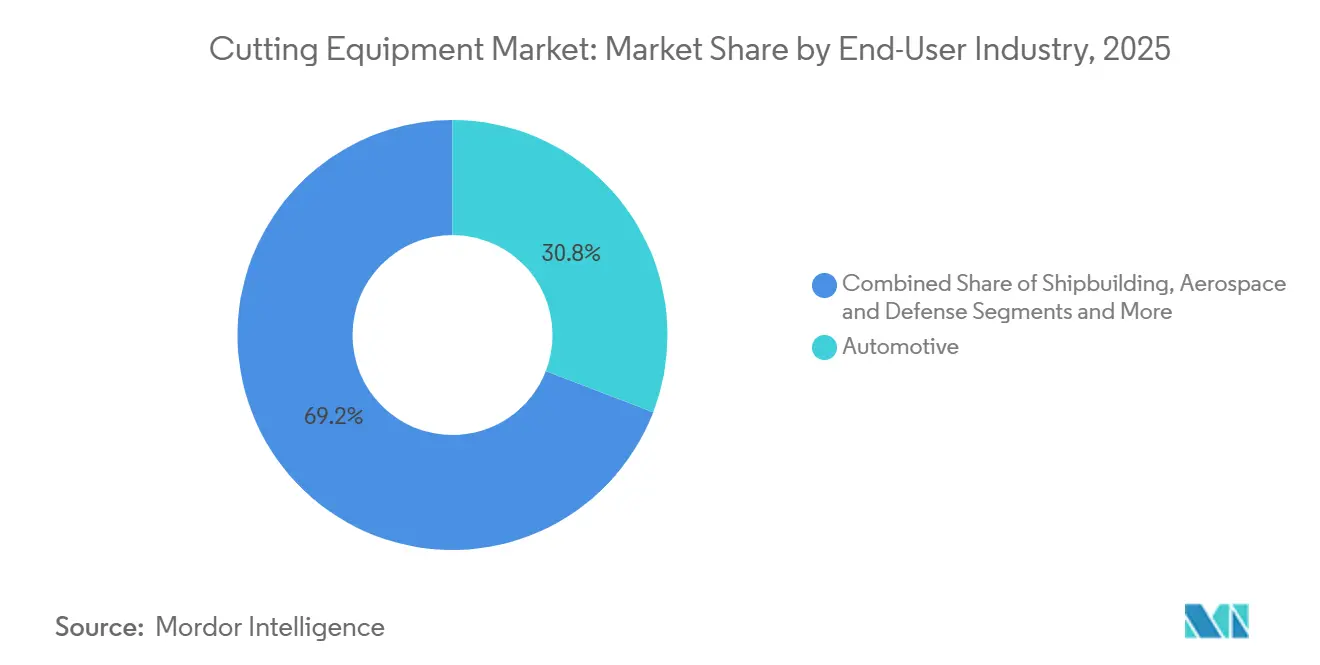

- Par secteur d'utilisation final, l'automobile a conservé 30,84 % des parts de la taille du marché des équipements de coupe en 2025, mais les applications électriques et électroniques devraient se développer à un CAGR de 4,38 % jusqu'en 2031.

- Par type de matériau, les métaux ferreux représentaient 48,17 % du chiffre d'affaires 2025, tandis que les polymères, plastiques et composites bois devraient progresser à un CAGR de 4,98 % jusqu'en 2031.

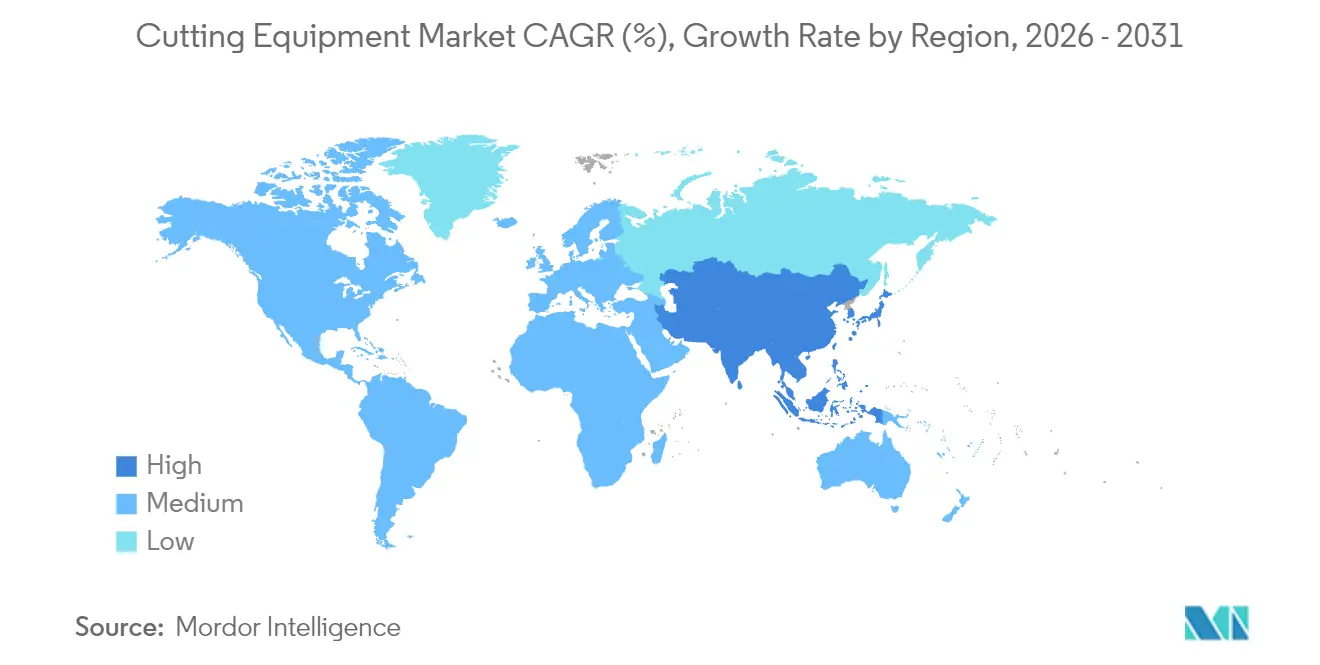

- L'Asie-Pacifique a dominé avec 48,28 % du chiffre d'affaires mondial en 2025 et devrait enregistrer le CAGR régional le plus rapide, à 4,14 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de coupe

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance de la fabrication hybride additive-soustractive exigeant une finition post-impression précise | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives d'acier et d'aluminium à zéro émission nette stimulant l'adoption de lasers haute puissance à faible projection de scories et protégés à l'azote | +0.5% | Mondial (UE, Amérique du Nord, Chine) | Long terme (≥ 4 ans) |

| Cycle mondial de réarmement de la défense et de la construction navale stimulant les commandes de systèmes de coupe de plaques épaisses | +0.5% | Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats d'économie circulaire pour les pales d'éoliennes terrestres créant une demande à grande échelle de sectionnement de composites | +0.4% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de durabilité accélérant l'adoption de lasers à fibre économes en énergie | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Pic de demande en plaques pour gigafactories et électrolyseurs à hydrogène | +0.4% | Asie-Pacifique, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la fabrication hybride additive-soustractive exigeant une finition post-impression précise

Les plateformes hybrides qui associent la fabrication additive métallique (FA) à l'usinage cinq axes ont expédié 35 % d'unités supplémentaires en 2025 par rapport à 2024, les grands donneurs d'ordre aérospatiaux ayant comprimé les cycles de remise en état des aubes de turbines de 60 % grâce au système LASERTEC 125 3D de DMG MORI. La fusion sur lit de poudre et le dépôt d'énergie dirigée laissent encore une rugosité de surface supérieure à 1,6 µm, de sorte que les outils de coupe de haute précision, les montages adaptatifs et la métrologie en temps réel sont indispensables pour les opérations de découpe et de perçage. Les logiciels FAO à intelligence artificielle générative de Siemens NX interprètent les données de balayage laser in situ et génèrent automatiquement des trajectoires d'outils sans collision, réduisant le temps de programmation de plusieurs jours à quelques heures. À mesure que l'adoption de la FA s'étend des prototypes à la production en série, chaque cellule hybride installée génère une demande incrémentale pour les têtes de coupe, les mises à niveau de broches et les systèmes de maintien sous vide. Les fournisseurs qui associent la finition post-impression à l'analyse prédictive peuvent exiger des primes de service et s'assurer des contrats de maintenance pluriannuels.

Initiatives d'acier et d'aluminium à zéro émission nette stimulant l'adoption de lasers haute puissance à faible projection de scories et protégés à l'azote

Les aciéristes soumis au MACF de l'UE intègrent désormais le carbone dans le prix à la frontière, catalysant un passage aux lasers à fibre de 12 kW à 30 kW associés à l'azote à 20 bar, qui réduisent de 28 % la consommation d'énergie par mètre linéaire de coupe par rapport aux unités CO₂ traditionnelles. La plaque bas carbone XCarb d'ArcelorMittal et l'aluminium REDUXA d'Hydro affichent déjà des primes de 5 % à 8 %, de sorte que les fabricants captent de la marge en déployant des lasers qui laissent des bords exempts d'oxyde et éliminent l'ébavurage secondaire. La certification d'empreinte ISO 14067 devient une condition préalable aux contrats chez les fournisseurs automobiles de rang 1, renforçant la domination du laser dans le traitement des métaux ferreux et non ferreux. À mesure que les objectifs mondiaux de zéro émission nette se resserrent, la demande de modernisation pour les modules de récupération de gaz et de génération d'azote augmente également, élargissant la base de revenus au-delà de l'optique et des résonateurs.

Cycle mondial de réarmement de la défense et de la construction navale stimulant les commandes de systèmes de coupe de plaques épaisses

La marine américaine a budgétisé 29,2 milliards USD pour la construction navale en 2025, entraînant des commandes de tables plasma multi-torches qui biseautent de l'acier blindé de 50 mm à 500 mm/min, tandis que l'Inde a réservé 6,2 milliards USD pour les chantiers navals nationaux au service des programmes de frégates et de sous-marins. Le XPR300 d'Hypertherm atteint 1 800 démarrages par jeu de consommables, réduisant le coût par pièce de 22 %. Le partenariat AUKUS de l'Australie et les renouvellements de la flotte de l'OTAN prolongent encore la visibilité de la demande jusqu'en 2028. Les systèmes à jet d'eau qui sectionnent le blindage des compartiments réacteurs sans contrainte thermique complètent les cellules plasma, élargissant le marché total adressable pour la coupe de sections épaisses.[2]Marine américaine, "Budget de construction navale pour l'exercice 2025," navy.mil

Mandats d'économie circulaire pour les pales d'éoliennes terrestres créant une demande à grande échelle de sectionnement de composites

L'Allemagne et le Danemark ont interdit la mise en décharge des pales de turbines, incitant les recycleurs européens à acquérir des scies à fil diamanté et des jets d'eau abrasifs de 60 CV qui segmentent des pales de 80 mètres en modules de 2 m pour la co-combustion en four à ciment. Le projet DecomBlades a traité 14 pales par mois en 2025 en utilisant la plateforme Maxiem d'OMAX, récupérant 95 % de la masse composite. Alors que la capacité éolienne mondiale installée dépasse 1 000 GW, les retraits de pales devraient s'accélérer à un CAGR de 8 %, soutenant une trajectoire de croissance supérieure au marché pour les équipements de coupe de composites lourds. Les fournisseurs qui intègrent la manutention automatisée des matériaux et les boucles de recyclage des abrasifs peuvent s'assurer des contrats de déploiement multi-sites auprès des équipementiers (OEM) de turbines.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des tarifs d'électricité industrielle comprimant les marges opérationnelles des ateliers laser de >15 kW | –0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries de contrôleurs de mouvement de qualité semiconducteur retardant la livraison de portiques CNC avancés | –0.3% | Mondial | Court terme (≤ 2 ans) |

| Droits de carbone MACF de l'UE pénalisant les procédés plasma et flamme à forte intensité énergétique | –0.3% | Europe, régions exportatrices | Moyen terme (2-4 ans) |

| Interdictions imminentes des liquides de refroidissement PFAS augmentant les coûts de modernisation des installations de jet d'eau abrasif | –0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des tarifs d'électricité industrielle comprimant les marges opérationnelles des ateliers laser de >15 kW

Les tarifs industriels allemands ont atteint en moyenne 0,30 USD par kWh au premier trimestre 2025, portant la facture annuelle d'électricité d'un laser de 20 kW fonctionnant en deux équipes à près de 48 000 USD et érodant la marge brute de 8 à 12 points pour les fabricants sous contrat. Les opérateurs britanniques et californiens font face à des hausses similaires, déclenchant une planification hors pointe et des investissements en stockage par batteries dépassant 200 000 USD. Bien que les lasers à fibre réduisent de moitié la consommation d'énergie par rapport aux unités CO₂, leur prime de prix de 150 000 à 300 000 USD repousse le retour sur investissement à plus de quatre ans en période de volatilité des prix. Certains ateliers signent des contrats d'achat d'électricité liés à des installations solaires sur site ou à des réseaux hydroélectriques scandinaves, mais les engagements initiaux ralentissent le renouvellement des équipements à court terme.

Pénuries de contrôleurs de mouvement de qualité semiconducteur retardant la livraison de portiques CNC avancés

Les délais de livraison du Siemens SINUMERIK 840D sl se sont étirés à 38 semaines à mi-2025 après que Taiwan Semiconductor Manufacturing Company (TSMC) a réalloué sa capacité aux unités de contrôle électronique automobiles. Bystronic et Prima Power ont constitué des stocks de sécurité de 5 à 10 millions USD, mais ont tout de même accusé des retards de livraison allant jusqu'à 14 semaines, mettant à rude épreuve la trésorerie des clients. La loi américaine CHIPS Act ajoutera de la capacité de fabrication nationale à partir de 2027, mais d'ici là, les équipementiers poursuivront des conceptions à double source ou moderniseront des contrôleurs existants dépourvus de fonctions de trajectoire d'outil adaptative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les lasers à fibre consolident leur leadership

Les plateformes laser ont capté 44,95 % du chiffre d'affaires 2025, soulignant leur statut de pierre angulaire des parts du marché des équipements de coupe. Les variantes à fibre, dont la croissance seule est prévue à un CAGR de 4,85 % jusqu'en 2031, doublent l'efficacité électrique des conceptions CO₂ et fonctionnent sans recharges de gaz ni alignements de miroirs, offrant une disponibilité prévisible supérieure à 95 %. Cette fiabilité attire les lignes d'emboutissage automobile et les centres de service métallurgique qui évaluent l'efficacité globale des équipements à plus de 80 %. Les lasers CO₂, autrefois préférés pour l'inox épais, cèdent désormais du terrain à mesure que les têtes à fibre de 30 kW découpent des plaques de 25 mm à 1 200 mm/min sous azote, produisant des bords sans bavures prêts pour le soudage. Le plasma haute définition reste pertinent au-delà de 50 mm d'épaisseur, mais les pénalités du MACF et les gains des lasers protégés à l'azote grignotent la base installée du plasma en Europe.

Les lasers à état solide à disque et à dalle se maintiennent dans la coupe du cuivre, du laiton et de l'or grâce à des longueurs d'onde réglables qui atténuent la réflectivité, mais la baisse des prix des fibres réduit cette niche. Les machines à jet d'eau abrasif dominent les charges de travail sur composites et matériaux sensibles à la chaleur, comme en témoigne le contrat de 45 unités signé par Flow International avec Boeing en 2025. Pendant ce temps, les sources picosecondes ultrarapides explorées dans l'outillage pour semiconducteurs laissent entrevoir une précision sub-micronique future, signalant une échelle technologique qui pourrait débloquer des couches supplémentaires du marché des équipements de coupe.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par niveau d'automatisation : les cellules robotisées gagnent en dynamisme

Les tables semi-automatisées ont représenté 41,75 % du chiffre d'affaires 2025, reflétant leur rapport coût-débit optimal dans la fabrication en lots mixtes. La programmation conversationnelle et le chargement manuel satisfont la plupart des fournisseurs de rang 2, qui traitent des lots de 10 à 100 pièces et privilégient la flexibilité à l'exploitation en continu. Néanmoins, les cellules robotisées et entièrement automatisées se développent le plus rapidement, à un CAGR de 5,01 %, car la main-d'œuvre qualifiée reste rare et l'inflation salariale a atteint en moyenne 4,2 % dans la fabrication américaine en 2025. L'IRB 6700 d'ABB associé à un laser TRUMPF de 15 kW a découpé 400 géométries uniques par équipe sans intervention humaine, réduisant la main-d'œuvre directe de 60 % et libérant les opérateurs pour des tâches d'inspection à plus haute valeur ajoutée.

L'intensité capitalistique ralentit l'adoption, de 800 000 à 2 millions USD par cellule contre 300 000 à 600 000 USD pour les plateformes semi-automatisées, mais le coût total de possession s'équilibre à la quatrième année sous une utilisation en deux équipes. La FAO à intelligence artificielle générative génère désormais automatiquement des trajectoires sans collision, réduisant le temps d'intégration de 16 semaines à moins de 8. Les couches de maintenance prédictive basées sur l'analyse des vibrations et de la température améliorent encore la disponibilité, consolidant l'argument économique à mesure que les carnets de commandes des ateliers s'allongent.

Par secteur d'utilisation final : l'électronique en forte progression

Les applications automobiles ont représenté 30,84 % de la demande 2025, la plus grande part de la taille du marché des équipements de coupe, mais l'électrique et l'électronique est le segment à la croissance la plus rapide avec un CAGR de 4,38 % jusqu'en 2031. Les constructeurs automobiles s'appuient sur des lasers à impulsions ultrabrèves pour fendre des anodes en cuivre de 8 µm, améliorant la densité énergétique des batteries de véhicules électriques, tandis que les jets d'eau finissent les packs de batteries structuraux sans distorsion thermique. Les clients aérospatiaux, dont Pratt & Whitney, imposent des tolérances de ±0,01 mm sur les aubes en titane, nécessitant des têtes multi-axes adaptatives qui détectent le retour élastique du matériau en temps réel.

Les marques d'électronique grand public exploitent des micro-usines urbaines pour itérer les conceptions de châssis du jour au lendemain, en utilisant des équipements de coupe modulaires de 1 ps dans des espaces plus petits qu'un garage deux voitures. La construction et les infrastructures, portées par l'incitation PLI de 12 milliards USD de l'Inde pour l'électronique, dépendent encore largement des machines plasma et flamme pour les armatures et les poutres. Les dispositifs médicaux constituent un sous-segment petit mais en forte croissance, les salles blanches conformes à la norme ISO 13485 adoptant les lasers picosecondes pour la finition des implants orthopédiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de matériau : polymères et composites en accélération

Les métaux ferreux ont conservé une part de 48,17 % en 2025, soutenue par la consommation dans la carrosserie automobile et les structures de bâtiments. Les lasers à fibre dominent l'acier au carbone en faible épaisseur jusqu'à 6 mm, tandis que le plasma prévaut dans les plaques structurales de 75 mm, bien que l'azote ou l'hydrogène comme gaz d'assistance remplacent désormais l'oxygène pour maîtriser l'oxydation. Les métaux non ferreux tels que l'aluminium, le titane et le cuivre nécessitent des longueurs d'onde ajustées ; les lasers à fibre verts (515 nm) atteignent désormais 80 % d'absorption sur les barres omnibus en cuivre, permettant des vitesses de déplacement de 3 000 mm/min.

Les polymères, plastiques et composites bois devraient afficher un CAGR de 4,98 % jusqu'en 2031, dépassant les métaux à mesure que le recyclage des pales d'éoliennes, le commerce électronique de meubles et les mandats d'allègement prennent de l'ampleur. Les jets d'eau abrasifs fonctionnant à 60 000 psi découpent des stratifiés PRFV de 20 mm pour le recyclage des pales à 150 mm/min tout en récupérant 95 % de la masse. Dans l'électronique, la gravure laser de panneaux en verre Gorilla Glass pliable de 0,7 mm nécessite des impulsions picosecondes qui évitent les micro-fissures, un procédé validé par Corning en 2025. À mesure que les interdictions de mise en décharge se multiplient, les équipements de coupe de composites lourds diversifient le mix de revenus et lissent la cyclicité liée aux volumes ferreux.

Analyse géographique

L'Asie-Pacifique a généré 48,28 % du chiffre d'affaires mondial en 2025 et devrait croître à un CAGR de 4,14 % jusqu'en 2031, portée par les gigafactories de batteries pour véhicules électriques en Chine, en Inde et en Asie du Sud-Est, ainsi que par les programmes de navires de guerre en Australie, au Japon et en Corée du Sud. La Chine a produit 87 000 unités laser nationales en 2025, une hausse de 14 %, Han's Laser et Hymson expédiant des systèmes en 48 heures pour capter les segments sensibles aux prix. Le programme d'incitation lié à la production de l'Inde a attiré 12 milliards USD d'investissements directs étrangers au Tamil Nadu et au Karnataka, déclenchant l'adoption généralisée de lasers à fibre robotisés chez les fabricants sous contrat. Les exportations électroniques du Vietnam ont augmenté de 18 % en 2025, alimentant la demande de micro-usines pour des équipements de coupe ultrarapides fonctionnant en cycles de prototypage 24h/24 et 7j/7.[3]MIIT Chine, "Production nationale d'équipements laser 2025," miit.gov.cn

L'Amérique du Nord et l'Europe ont chacune contrôlé environ 21 % des ventes 2025, mais diffèrent dans leurs vecteurs de croissance. La loi américaine CHIPS and Science Act, ainsi que la loi sur la réduction de l'inflation, ont financé des usines de semiconducteurs et de batteries qui ont acheté des lignes laser à plusieurs millions de dollars ; la gigafactory de 2 milliards USD d'AESC en Caroline du Sud a commandé 24 de ces plateformes fin 2025. Le Canada a tiré parti de l'hydroélectricité bon marché à moins de 0,08 USD par kWh pour installer des systèmes à jet d'eau pour les panneaux de fuselage en PRFC, tandis que le corridor automobile mexicain a absorbé 4 200 tables laser et plasma CNC en 2025. En Europe, l'Allemagne, la France et l'Italie ont soutenu la demande de lasers cinq axes haut de gamme, mais les fabricants d'Europe de l'Est compétitifs en termes de coûts ont capté les travaux en débordement. Le régime définitif du MACF propulse les lasers à fibre protégés à l'azote qui émettent 40 % moins de carbone de portée 2, permettant aux ateliers conformes d'exiger des primes de prix de 5 à 8 %.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont combiné environ 10 % du chiffre d'affaires 2025 mais promettent un CAGR supérieur à 5 %. Embraer au Brésil a développé la coupe d'ailes en PRFC, le bassin argentin de Vaca Muerta a demandé des équipements plasma pour la fabrication de pipelines, et le groupe EDGE d'Abu Dhabi a acheté 18 tables plasma pour des coques de corvettes. L'objectif de 20 GW d'énergie éolienne et solaire de l'Afrique du Sud stimule les équipements de coupe d'acier structurel, tandis que la raffinerie Dangote du Nigeria s'approvisionne en systèmes plasma pour la maintenance en cours. L'instabilité du réseau électrique et les fluctuations monétaires tempèrent les cycles d'équipement, mais les revenus des matières premières financent les infrastructures qui soutiennent la dynamique de la demande.

Paysage concurrentiel

La concurrence reste modérée, les cinq premiers fournisseurs — TRUMPF, Lincoln Electric, ESAB, Bystronic et Hypertherm — contrôlant environ 35 à 40 % du chiffre d'affaires 2025, laissant une longue traîne d'acteurs régionaux. La suite IIoT TruConnect de TRUMPF a mis en réseau 1 200 machines en 2025, évaluant l'utilisation sur des flottes anonymisées et mettant en évidence les inefficacités de cycle en temps réel. Bystronic s'est associé à Siemens sur BySoft Nest AI, réduisant les déchets de matériaux jusqu'à 18 % et comprimant le temps de programmation à 10 minutes. Ces couches logicielles approfondissent les coûts de changement, mais le succès suscite l'imitation ; la prise de participation majoritaire de Lincoln Electric en 2026 dans Ador Welding en Inde a instantanément ajouté un réseau de 200 revendeurs, démontrant que les mouvements inorganiques restent essentiels pour élargir les marchés adressables.

Les pipelines d'innovation se concentrent sur les trajectoires d'outils adaptatives, le contrôle hybride additif-soustractif et la cybersécurité IIoT. Les brevets accordés en 2025 ont augmenté de 22 %, TRUMPF, Siemens et DMG MORI représentant 40 % du total. Les challengers chinois tels que Han's Laser regroupent des résonateurs et des contrôleurs de mouvement maison pour sous-coter les prix occidentaux jusqu'à 40 % sur le marché intérieur, mais les ajouts américains à la liste des entités soumises à contrôle des exportations compliquent l'expansion à l'étranger. Les acteurs occidentaux établis misent donc doublement sur le service, proposant des abonnements de maintenance prédictive qui anticipent les défaillances des roulements de broches 72 heures à l'avance, fidélisant les clients aux consommables à haute marge.

Le chiffre d'affaires de l'après-vente éclipse la croissance des nouveaux équipements à mesure que les bases installées vieillissent. L'usine de consommables de Hypertherm à Pune, ouverte en 2025, réduit les délais en Asie-Pacifique de huit semaines à deux, sécurisant des parts dans le réapprovisionnement en électrodes et en buses. La plateforme Genesis d'IPG Photonics associe une source de 15 kW au contrôle Siemens SINUMERIK ONE, réduisant la programmation de huit heures à deux et illustrant la prime attachée à la rapidité de mise en production. Dans l'ensemble, les fournisseurs qui tissent matériel, logiciel et service en packages clés en main consolident leurs marges même si les prix des machines de base font face à une marchandisation.[4]Bureau américain de l'industrie et de la sécurité, "Mise à jour de la liste des entités 2024," bis.doc.gov

Leaders du secteur des équipements de coupe

TRUMPF SE + Co. KG

Lincoln Electric Holdings, Inc.

ESAB Corp. (ex-Colfax)

Bystronic AG

Hypertherm Associates

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : TRUMPF a inauguré une usine de lasers à fibre de 162 millions USD à Schramberg, en Allemagne, doublant sa capacité pour répondre à la demande de systèmes de 12 kW à 30 kW.

- Janvier 2026 : Lincoln Electric a acquis 60 % d'Ador Welding en Inde pour 180 millions USD, ajoutant un réseau de service de 200 revendeurs en Asie du Sud.

- Décembre 2025 : ESAB a lancé l'équipement de coupe-soudage multiprocessus portable Rebel EMP 320ic, expédiant 8 000 unités au cours de son premier trimestre.

- Novembre 2025 : Bystronic et Siemens ont lancé BySoft Nest AI, un optimiseur qui réduit les déchets de matériaux jusqu'à 18 %.

Périmètre du rapport sur le marché mondial des équipements de coupe

Les équipements de coupe font partie des machines-outils utilisées pour enlever l'excès de matière d'une pièce à l'aide d'un moyen de coupe. Ces machines sont spécifiquement utilisées dans les machines à aléser, à mortaiser et les tours. Le marché des équipements de coupe est segmenté par technologie (laser, plasma, jet d'eau, flamme et autres), par utilisateur final (automobile, aérospatiale et défense, électrique et électronique, construction et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport propose la taille du marché et les prévisions pour le marché des équipements de coupe (en milliards USD) pour tous les segments ci-dessus.

| Laser | À fibre |

| CO₂ | |

| À état solide / Autres | |

| Plasma | Haute définition |

| Conventionnel | |

| Jet d'eau | Abrasif |

| Pur | |

| Flamme / Oxycombustible | |

| Ultrasonique et émergents |

| Manuel |

| Semi-automatisé |

| Robotisé / Entièrement automatisé |

| Automobile |

| Aérospatiale et défense |

| Électrique et électronique |

| Construction et infrastructure |

| Ateliers de fabrication métallique |

| Construction navale |

| Énergie et électricité |

| Autres (dispositifs médicaux, etc.) |

| Métaux ferreux |

| Métaux non ferreux |

| Composites |

| Verre/Céramiques/Pierre |

| Autres (polymères/plastiques/bois, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Laser | À fibre |

| CO₂ | ||

| À état solide / Autres | ||

| Plasma | Haute définition | |

| Conventionnel | ||

| Jet d'eau | Abrasif | |

| Pur | ||

| Flamme / Oxycombustible | ||

| Ultrasonique et émergents | ||

| Par niveau d'automatisation | Manuel | |

| Semi-automatisé | ||

| Robotisé / Entièrement automatisé | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Électrique et électronique | ||

| Construction et infrastructure | ||

| Ateliers de fabrication métallique | ||

| Construction navale | ||

| Énergie et électricité | ||

| Autres (dispositifs médicaux, etc.) | ||

| Par type de matériau | Métaux ferreux | |

| Métaux non ferreux | ||

| Composites | ||

| Verre/Céramiques/Pierre | ||

| Autres (polymères/plastiques/bois, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des équipements de coupe d'ici 2031 ?

Il est prévu qu'il atteigne 42,03 milliards USD d'ici 2031, progressant à un CAGR de 3,45 % à partir de 2026.

Quelle technologie domine les ventes actuelles ?

Les plateformes laser dominent avec 44,95 % du chiffre d'affaires en 2025, et les lasers à fibre constituent le sous-segment à la croissance la plus rapide.

Quelle région achète le plus d'équipements de coupe ?

L'Asie-Pacifique a généré 48,28 % du chiffre d'affaires 2025 et est en bonne voie pour un CAGR de 4,14 % jusqu'en 2031.

Pourquoi les lasers à fibre remplacent-ils les systèmes CO₂ ?

Ils offrent plus du double de l'efficacité électrique, éliminent l'entretien des gaz et sont éligibles aux incitations à la conformité bas carbone.

Comment les commandes de défense façonnent-elles la demande ?

Les budgets de construction navale américains, indiens et australiens stimulent les achats de plasma haute définition et de jet d'eau pour les plaques blindées de 50 mm et plus.

Quel est le principal frein pour les deux prochaines années ?

La volatilité des tarifs d'électricité gonfle les coûts opérationnels des ateliers laser de plus de 15 kW, retardant le renouvellement des parcs jusqu'à la stabilisation des prix de l'énergie.

Dernière mise à jour de la page le: