Taille et part du marché des équipements de gravure au plasma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.34 Milliards de dollars |

| Taille du Marché (2031) | 20.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

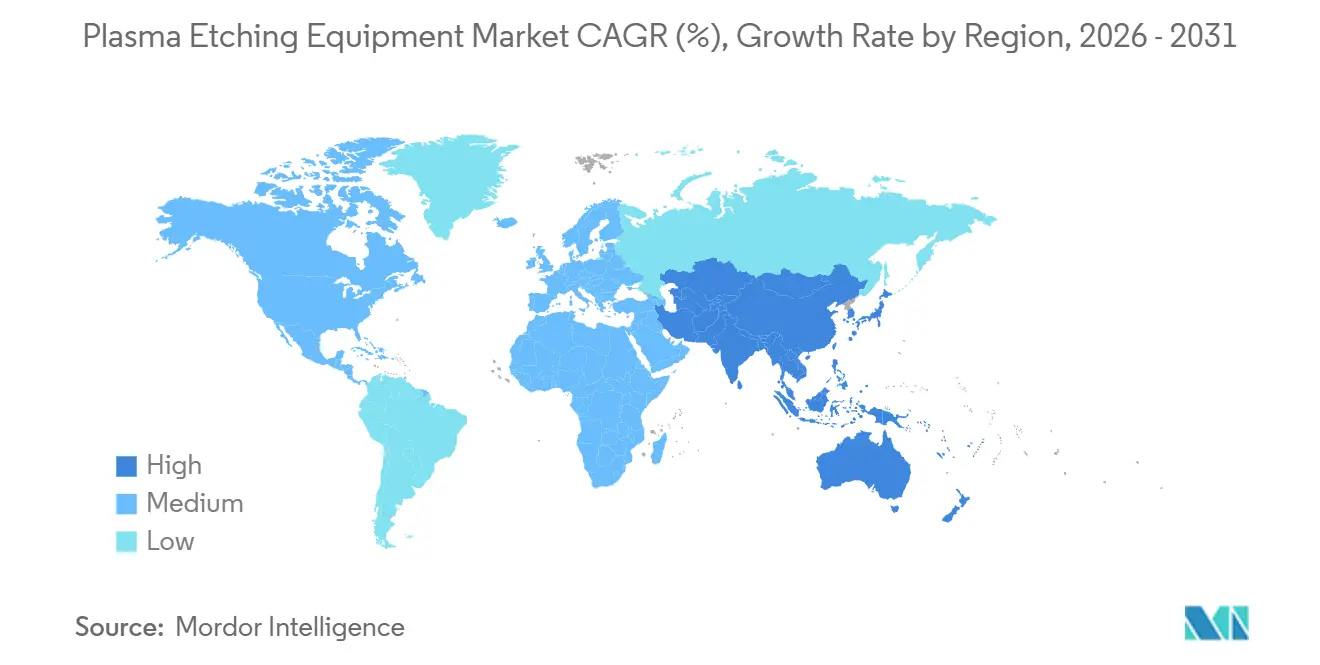

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de gravure au plasma par Mordor Intelligence

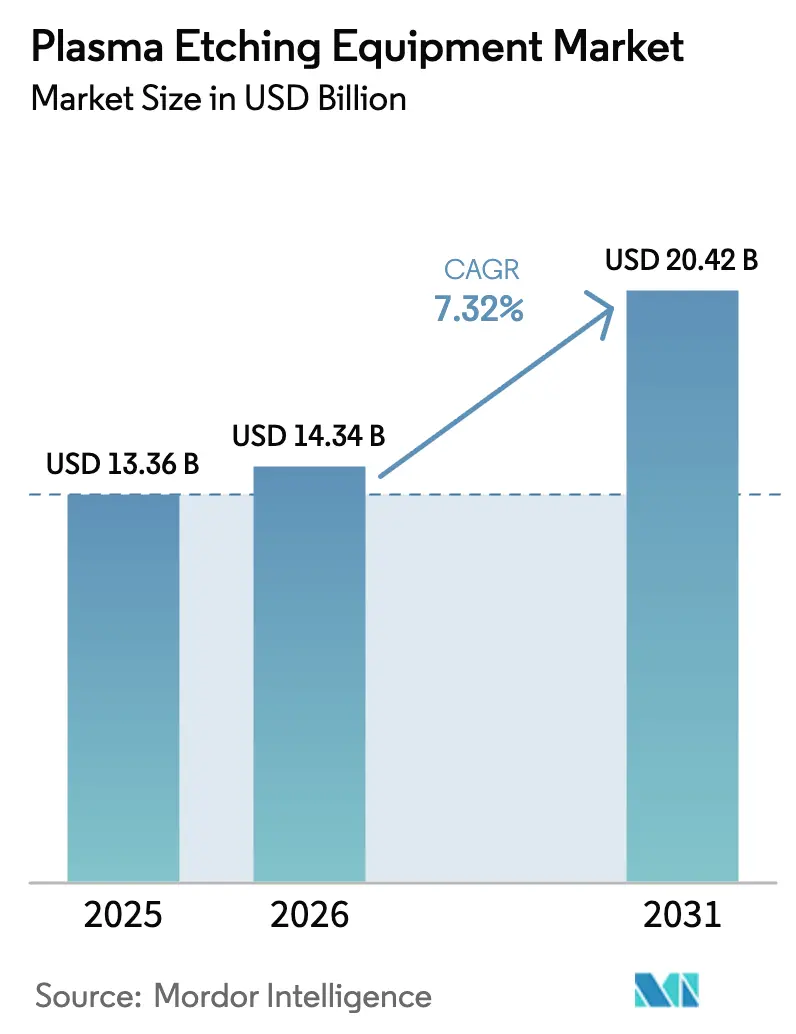

La taille du marché des équipements de gravure au plasma est projetée à 13,36 milliards USD en 2025, 14,34 milliards USD en 2026, et devrait atteindre 20,42 milliards USD d'ici 2031, avec un TCAC de 7,32 % de 2026 à 2031.

La demande s'accroît à mesure que la lithographie par ultraviolets extrêmes migre vers la production à 3 nm et que les architectures mémoire tridimensionnelles dépassent 200 couches verticales, deux évolutions qui exigent un contrôle du rapport d'aspect supérieur à 100:1. Les équipements à plasma à couplage inductif dominent car leurs plasmas à haute densité et basse pression protègent les diélectriques de grille fragiles tout en maintenant des parois latérales verticales. Les plateformes à gravure ionique réactive profonde gagnent en dynamisme, notamment pour la formation de vias traversant le silicium destinés au packaging avancé, et les approches par couche atomique passent des lignes pilotes à la production en volume. Les incitations gouvernementales aux États-Unis, dans l'Union européenne, au Japon et en Corée du Sud accélèrent les commandes d'équipements, tandis que l'adoption du carbure de silicium et du nitrure de gallium dans les véhicules électriques et l'infrastructure 5G diversifie les besoins en matériaux.

Principaux enseignements du rapport

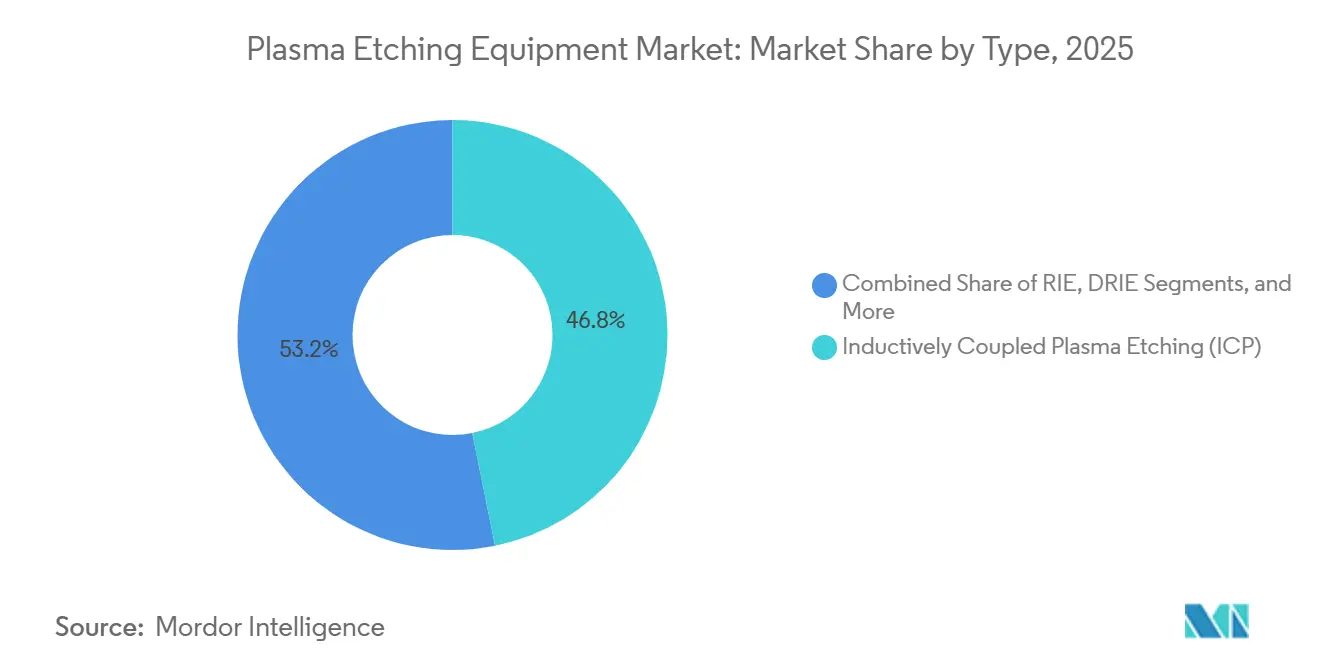

- Par type, les systèmes à plasma à couplage inductif ont représenté 46,83 % du chiffre d'affaires 2025, tandis que la technologie de gravure ionique réactive profonde est en passe d'afficher un TCAC de 7,99 % jusqu'en 2031.

- Par taille de plaquette, le format 300 mm a sécurisé une part de chiffre d'affaires de 51,73 % en 2025 et le format supérieur à 450 mm devrait se développer à 8,33 % en raison de l'intensification des considérations de coût par puce.

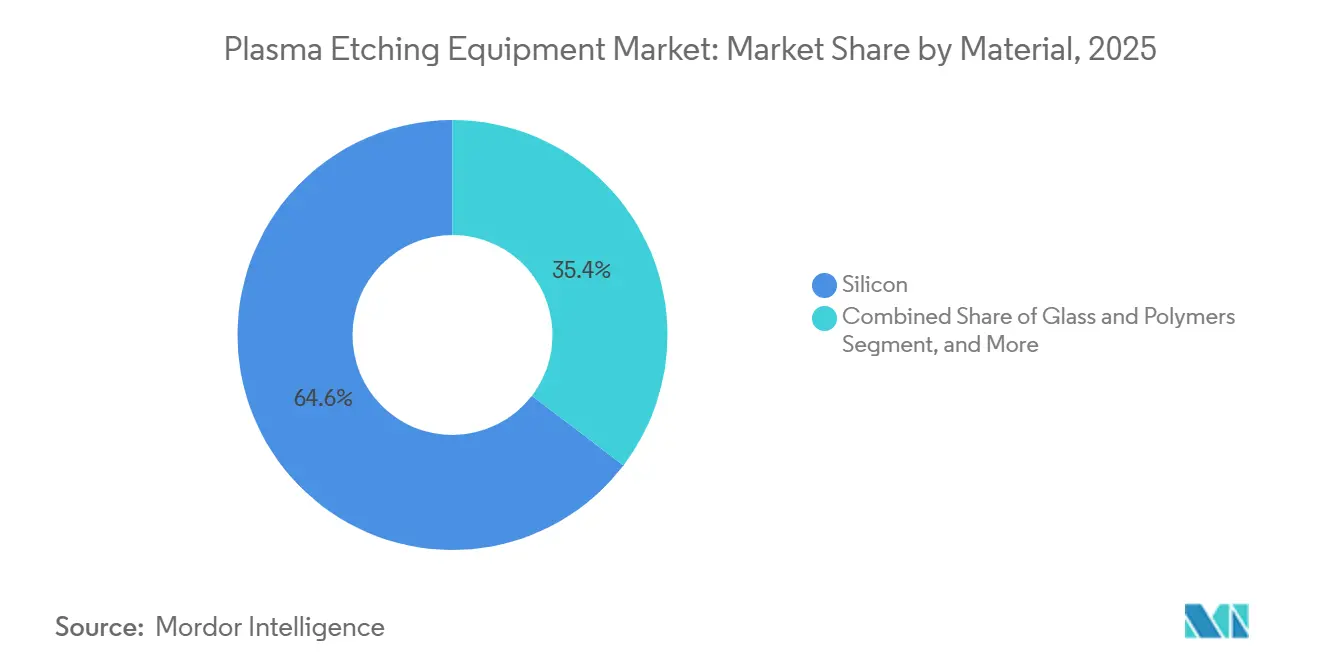

- Par matériau, le silicium a capté 64,63 % de la demande en 2025, tandis que les substrats composés devraient croître de 8,56 % par an en raison de l'utilisation croissante du carbure de silicium et du nitrure de gallium.

- Par application, l'électronique grand public a dominé avec une part de chiffre d'affaires de 38,61 % en 2025 ; l'électronique automobile devrait enregistrer un TCAC de 7,88 % jusqu'en 2031 grâce aux vents porteurs de l'électrification.

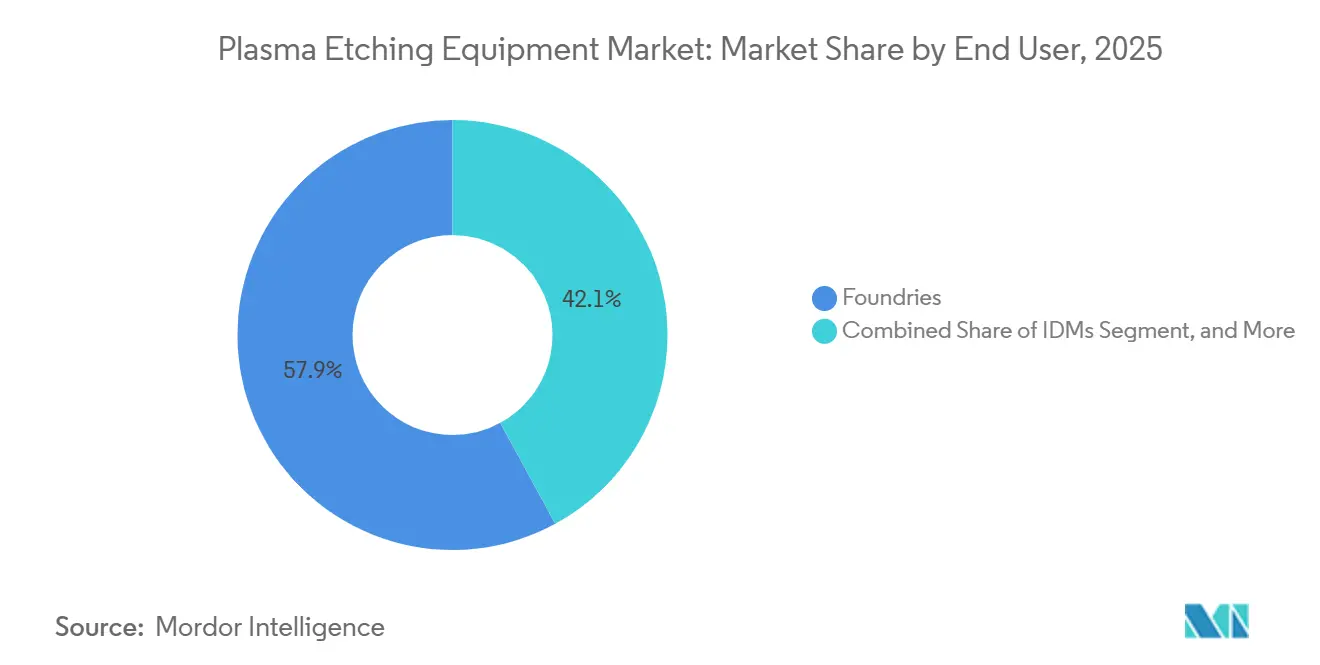

- Par utilisateur final, les fonderies ont détenu 57,94 % des dépenses 2025 et devraient afficher un TCAC de 8,51 % jusqu'en 2031 à mesure que les concepteurs sans usine augmentent leur externalisation.

- Par géographie, l'Asie-Pacifique a généré 55,72 % du chiffre d'affaires 2025 et est en voie d'atteindre un TCAC de 8,66 % jusqu'en 2031 grâce aux ajouts de capacité à Taïwan, en Corée du Sud, au Japon et en Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de gravure au plasma

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la lithographie par ultraviolets extrêmes stimulant les exigences de gravure à rapport d'aspect élevé | +1.8% | Cœur Asie-Pacifique, fabs de pointe en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération des réductions de nœuds 3D NAND et DRAM | +1.6% | Asie-Pacifique (Corée du Sud, Japon, Chine), Amérique du Nord sélective | Moyen terme (2-4 ans) |

| Demande croissante de dispositifs d'alimentation à semi-conducteurs composés | +1.4% | Mondial, avec concentration dans les pôles automobiles européens et asiatiques-pacifiques | Long terme (≥ 4 ans) |

| Programmes de souveraineté des puces soutenus par les gouvernements (loi CHIPS américaine, loi européenne sur les puces) | +1.3% | Amérique du Nord et Europe, retombées vers les nations alliées | Court terme (≤ 2 ans) |

| Évolution vers l'intégration hétérogène et le packaging avancé | +1.0% | Mondial, mené par les fonderies d'Asie-Pacifique et les bureaux de conception d'Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation émergente dans la fabrication de dispositifs pour l'informatique quantique | +0.3% | Pôles de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la lithographie par ultraviolets extrêmes stimulant les exigences de gravure à rapport d'aspect élevé

La lithographie par ultraviolets extrêmes est passée des lignes pilotes à la fabrication en grand volume au nœud 3 nm en 2025 et est prévue pour adoption au nœud 2 nm d'ici 2027. Chaque étape par ultraviolets extrêmes augmente l'intensité de gravure car les trous de contact, les vias et les espaceurs de grille nécessitent désormais des rapports d'aspect dépassant 120:1, avec des dimensions critiques inférieures à 10 nm.[1]ASML, "Résultats du T1 2025," asml.com ASML a expédié 20 scanners à ultraviolets extrêmes au T1 2025, soit une augmentation de 33 % en glissement annuel, et chaque scanner est associé à plusieurs chambres à plasma à couplage inductif. IBM a validé des transistors à nanofeuilles nécessitant 14 étapes de gravure distinctes par empilement de grille, doublant la complexité par rapport aux nœuds finFET.[2]IBM Research, "Technologie de puce à 2 nm," ibm.com Les dépenses en capital pour les équipements de gravure ont par conséquent augmenté pour représenter 18 à 22 % des dépenses totales des fabs en 2025. Les fabricants d'équipements intègrent une spectroscopie de point final en temps réel pour supprimer la micro-tranchée, et les fabs révisent leurs bibliothèques de recettes pour exécuter des procédés à très faible polarisation qui réduisent le gauchissement des parois latérales à moins de 1 degré.

Prolifération des réductions de nœuds 3D NAND et DRAM

Samsung a annoncé un produit NAND vertical à 286 couches en 2024 nécessitant des profondeurs de gravure dépassant 15 µm avec un angle de dépouille inférieur à 2 degrés, amplifiant la demande d'équipements de gravure ionique réactive profonde calibrés pour atténuer le retard dépendant du rapport d'aspect.[3]Samsung Electronics, "Annonce du V-NAND à 286 couches," samsung.com SK Hynix a adopté la gravure par couche atomique pour protéger les diélectriques à haute permittivité dans sa DRAM 1-alpha-nm, lancée en 2025. Parallèlement, des procédés cryogéniques refroidis en dessous de 0 °C sont en cours de qualification pour améliorer la sélectivité entre l'oxyde de silicium et le nitrure. SEMI a estimé que les entreprises de mémoire ont dépensé 45 milliards USD en équipements d'investissement en 2025, dont 20 % étaient consacrés aux plateformes de gravure.[4]SEMI, "Prévisions mondiales des fabs 2025," semi.org Le nombre élevé de couches dans les 3D NAND et la réduction des pas des condensateurs dans les DRAM maintiendront le nombre d'étapes de gravure en hausse chaque année jusqu'en 2031.

Demande croissante de dispositifs d'alimentation à semi-conducteurs composés

Les dispositifs d'alimentation en carbure de silicium et en nitrure de gallium ont migré vers des plaquettes de 200 mm et 300 mm en 2025, entraînant une nouvelle vague d'équipements capables de traiter des substrats chimiquement inertes à des températures dépassant 400 °C. Infineon a lancé une ligne de carbure de silicium 300 mm en Malaisie avec pour objectif de réduire de moitié le coût par ampère d'ici 2027. Onsemi a annoncé une fab de carbure de silicium 300 mm en République tchèque pour entrer en production en volume fin 2026, élargissant encore la base de clients pour les chambres plasma à haute température. Les véhicules électriques devraient incorporer 1 200 USD de contenu en semi-conducteurs par unité d'ici 2030, les dispositifs d'alimentation représentant environ 30 % de cette valeur, élevant ainsi les substrats composés au rang de moteur de croissance.

Programmes de souveraineté des puces soutenus par les gouvernements

La loi américaine CHIPS and Science Act, la loi européenne sur les puces et des incitations analogues au Japon et en Corée du Sud dépassent collectivement 100 milliards USD et compriment les délais de construction des fabs. Le site d'Intel en Ohio a été mis en chantier en septembre 2024 après l'obtention de 8,5 milliards USD de subventions américaines, et l'installation des équipements de gravure est prévue pour le second semestre 2026. Le projet en Arizona de Taiwan Semiconductor Manufacturing Company a obtenu 6,6 milliards USD de financement direct et a avancé la date de démarrage de son deuxième fab à 2027. L'Union européenne a alloué 43 milliards EUR (46,7 milliards USD) dans le but de doubler la production régionale de puces d'ici 2030. Ces incitations garantissent des commandes d'équipements à court terme et nécessitent des centres de service nationaux, ce qui a conduit Applied Materials et Lam Research à étendre leurs dépôts de pièces détachées en Arizona et en Saxe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dommages induits par le plasma dans les structures inférieures à 5 nm | -1.2% | Mondial, concentré dans les fabs de pointe (Asie-Pacifique, Amérique du Nord) | Court terme (≤ 2 ans) |

| Hausse des coûts de construction de salles blanches et des coûts d'utilité | -0.9% | Amérique du Nord et Europe, impact modéré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les gaz spéciaux de haute pureté | -0.7% | Mondial, aiguë dans les régions à production nationale de gaz limitée | Court terme (≤ 2 ans) |

| Restrictions de propriété intellectuelle limitant les exportations d'équipements vers la Chine | -0.6% | Impact principal en Chine, effets secondaires sur l'utilisation mondiale des équipements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dommages induits par le plasma dans les structures inférieures à 5 nm

Les défauts de réseau cristallin, l'accumulation de charges et la rugosité d'interface causés par le bombardement ionique lors des étapes de gravure réduisent le courant de commande et décalent la tension de seuil lorsque l'épaisseur de l'oxyde de grille approche 1 nm. La gravure par couche atomique réduit les dommages mais triple le temps de cycle, augmentant ainsi le coût par plaquette. La dernière plateforme de gravure par couche atomique de Tokyo Electron retire 0,5 nm par cycle mais nécessite environ 200 cycles pour dégager une tranchée de 10 nm, contre 30 secondes pour une gravure au plasma en continu. Les fabs limitent donc les méthodes par couche atomique aux couches les plus sensibles tout en acceptant des dommages contrôlés dans les régions moins critiques.

Hausse des coûts de construction de salles blanches et des coûts d'utilité

Les fabs de pointe aux États-Unis et en Europe coûtent 20 milliards USD ou plus, soit environ le double des équivalents en Asie-Pacifique, en raison de la pénurie de main-d'œuvre, des autorisations environnementales et des tarifs énergétiques plus élevés. L'estimation d'investissement d'Intel en Ohio est passée de 20 milliards USD à 28 milliards USD à mi-2025 en raison de la hausse des prix de l'acier et des matériaux spécialisés pour salles blanches. Les coûts d'utilité, notamment l'électricité, restent 40 à 60 % plus élevés qu'à Taïwan ou en Corée du Sud, prolongeant les périodes de remboursement de cinq à sept ans et poussant certains fabricants de dispositifs intégrés à ralentir leurs programmes d'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le plasma à couplage inductif domine tandis que la gravure ionique réactive profonde s'accélère

Les plateformes à plasma à couplage inductif ont généré la plus grande contribution à la taille du marché des équipements de gravure au plasma, soit 46,83 % en 2025. Leur capacité à découpler l'énergie ionique de la densité du plasma permet aux fabs d'affiner l'anisotropie et de protéger les ailettes et nanofeuilles fragiles. Les équipements de gravure ionique réactive profonde, dont la croissance est projetée à un TCAC de 7,99 % jusqu'en 2031, sont essentiels pour les vias traversant le silicium et le packaging au niveau de la plaquette nécessitant des profondeurs de 50 à 100 µm à des rapports d'aspect supérieurs à 20:1, élargissant ainsi la part de marché des équipements de gravure au plasma détenue par ce segment. Les équipements de gravure ionique réactive conventionnels restent demandés aux nœuds matures mais migrent progressivement vers les lignes de fonderie de nœuds moins avancés.

La plateforme Sense.i de Lam Research utilise l'apprentissage automatique pour des ajustements de polarisation en temps réel qui ont amélioré le rendement d'environ 3 points de pourcentage dans la gravure de trous de contact depuis 2025. Applied Materials a ajouté une métrologie in situ à son Centris Sym3 pour réduire la variation chambre à chambre en dessous de 0,3 nm, une nécessité pour les transistors à grille enveloppante à 2 nm. Cette convergence du plasma et de la science des données estompe les frontières héritées entre les catégories d'équipements et intensifie la concurrence entre fournisseurs.

Par taille de plaquette : le format 300 mm reste central, le format supérieur à 450 mm gagne en dynamisme

Le format 300 mm a représenté 51,73 % de la demande 2025, ancrant la taille du marché des équipements de gravure au plasma car Taiwan Semiconductor Manufacturing Company, Samsung et Intel exploitaient collectivement plus de 50 fabs sur ce diamètre. Les travaux pilotes sur le format supérieur à 450 mm s'intensifient, et le segment devrait croître à 8,33 % jusqu'en 2031 à mesure que les consortiums industriels réévaluent les économies d'échelle. Intel a relancé une exploration limitée du format 450 mm en 2024, cherchant une augmentation de 40 % du nombre de puces par plaquette pour justifier un rééquipement estimé à 15 milliards USD.

Les fabricants de semi-conducteurs composés passent des lignes 150 mm et 200 mm aux lignes 300 mm pour réduire le coût par puce dans les dispositifs en carbure de silicium et en nitrure de gallium, élargissant encore les besoins en équipements 300 mm. SEMI a publié des normes mises à jour en juin 2025 pour certifier l'uniformité de gravure et les spécifications de défauts pour les plaquettes composées, guidant les fournisseurs dans la reconception des matériaux de chambre pour les chimies corrosives.

Par matériau : le silicium domine tandis que les substrats composés progressent fortement

Les substrats en silicium ont capté 64,63 % du chiffre d'affaires en 2025, reflétant leur rôle de cheval de bataille de la logique et de la mémoire depuis des décennies. Les matériaux composés devraient se développer de 8,56 % par an, élargissant la part de marché des équipements de gravure au plasma attribuée aux dispositifs d'alimentation en carbure de silicium et aux amplificateurs radiofréquence en nitrure de gallium. La conductivité thermique du carbure de silicium est trois fois supérieure à celle du silicium, permettant des températures de jonction supérieures à 200 °C dans les onduleurs de traction, tandis que la mobilité électronique du nitrure de gallium est multipliée par dix, supportant des densités de puissance d'amplificateur supérieures à 10 W par mm aux fréquences millimétriques.

Wolfspeed a démontré une variation de gravure intra-plaquette inférieure à 3 % sur des substrats en carbure de silicium de 200 mm dans son fab en Caroline du Nord, un seuil requis pour la qualification automobile. Les chimies sélectives employant des gaz à base de chlore et des formes d'onde de polarisation pulsées offrent désormais une sélectivité de 50:1 entre le nitrure de gallium et le silicium sous-jacent, illustrant les progrès des fabricants d'équipements dans l'extension des plateformes à plasma à couplage inductif aux matériaux difficiles.

Par application : l'électronique grand public domine, l'automobile s'accélère

L'électronique grand public a représenté 38,61 % de la demande 2025, maintenant sa première place sur le marché des équipements de gravure au plasma malgré la saturation du marché des smartphones. L'électronique automobile, dont la croissance est projetée à un TCAC de 7,88 %, stimule la taille du marché des équipements de gravure au plasma en raison de la pénétration croissante des véhicules électriques et de l'adoption des systèmes d'aide à la conduite avancés. Chaque véhicule électrique à batterie contient deux à trois fois plus de semi-conducteurs qu'un modèle à combustion interne, les dispositifs d'alimentation et les capteurs d'image constituant le contenu incrémental.

Tesla a réduit le coût de l'onduleur de 20 % en intégrant verticalement des dispositifs en carbure de silicium dans toute sa gamme de véhicules, incitant General Motors et d'autres à conclure des accords à long terme avec des fournisseurs de plaquettes composées. L'automatisation industrielle, les dispositifs médicaux et l'aérospatiale constituent des segments de queue diversifiés, chacun valorisant la précision de la gravure au plasma mais contribuant à des volumes agrégés plus faibles.

Par utilisateur final : les fonderies continuent de se développer, les fabricants de dispositifs intégrés se stabilisent

Les fonderies ont représenté 57,94 % des dépenses 2025 et sont en passe d'afficher un TCAC de 8,51 % jusqu'en 2031 à mesure que les concepteurs sans usine tels que NVIDIA, AMD et Qualcomm amplifient leur externalisation. Taiwan Semiconductor Manufacturing Company a alloué environ 5,8 milliards USD aux équipements de gravure dans son plan de dépenses d'investissement de 32 milliards USD pour 2025. Samsung a installé près de 120 nouvelles chambres à Hwaseong pour permettre la production de transistors à grille enveloppante. Les fabricants de dispositifs intégrés, tels qu'Intel, Micron et SK Hynix, équilibrent les capacités internes et externes, tandis que les salles blanches universitaires font progresser la recherche sur la gravure par couche atomique dans les matériaux émergents.

La tendance à l'externalisation reflète la hausse des coûts de construction des fabs qui dépassent désormais 20 milliards USD par site, ne permettant qu'à une poignée d'entreprises de financer des capacités de pointe. La part des fonderies reste donc sur une tendance haussière régulière, renforçant le rôle central de leurs feuilles de route d'équipements dans la formation des revenus des fournisseurs.

Analyse géographique

La région Asie-Pacifique a généré 55,72 % du chiffre d'affaires en 2025 et devrait atteindre un TCAC de 8,66 %, lui assurant de continuer à dominer le marché des équipements de gravure au plasma. Le cluster de Taïwan a produit 160 milliards USD de production en 2025, soit 65 % du chiffre d'affaires mondial des fonderies. La Corée du Sud a produit 70 % des DRAM et 45 % des NAND cette année-là, consolidant sa position de pôle de la mémoire. La Chine, contrainte par les contrôles à l'exportation, a accéléré l'adoption d'équipements nationaux, Semiconductor Manufacturing International Corporation et Hua Hong Semiconductor qualifiant les systèmes NAURA et Advanced Micro-Fabrication Equipment pour les flux 14 nm et 28 nm. Le Japon a relancé ses investissements en allouant 2 000 milliards JPY (13,5 milliards USD) pour la capacité locale, attirant Taiwan Semiconductor Manufacturing Company, Micron et Western Digital.

L'Amérique du Nord a représenté environ 25 % de la demande 2025 et devrait croître de 7,8 % à mesure que les fonds de la loi CHIPS financent des fabs en Arizona, en Ohio, à New York et au Texas. Le campus à deux fabs d'Intel en Ohio devrait à lui seul nécessiter plus de 200 chambres de gravure d'ici 2028. Le complexe en Arizona de Taiwan Semiconductor Manufacturing Company accueillera trois fabs avec une capacité combinée de 600 000 démarrages de plaquettes par an d'ici 2030, tous équipés d'équipements plasma de pointe.

L'Europe détenait environ 10 % de part en 2025 mais vise à capter 20 % de la production mondiale de puces d'ici 2030 dans le cadre de l'allocation de 43 milliards EUR de la loi européenne sur les puces. Le projet d'Intel à Magdebourg, l'installation conjointe franco-américaine de STMicroelectronics-GlobalFoundries et l'expansion d'Infineon à Dresde représentent plus de 80 milliards EUR (87 milliards USD) d'investissements annoncés. Le Moyen-Orient et l'Afrique restent en phase exploratoire, Abou Dhabi et Riyad poursuivant des pôles de conception et de packaging. L'activité en Amérique du Sud se limite à des initiatives d'assemblage au Brésil et en Argentine, tandis que l'Australie et la Nouvelle-Zélande contribuent à la recherche mais pas à la fabrication à grande échelle.

Paysage concurrentiel

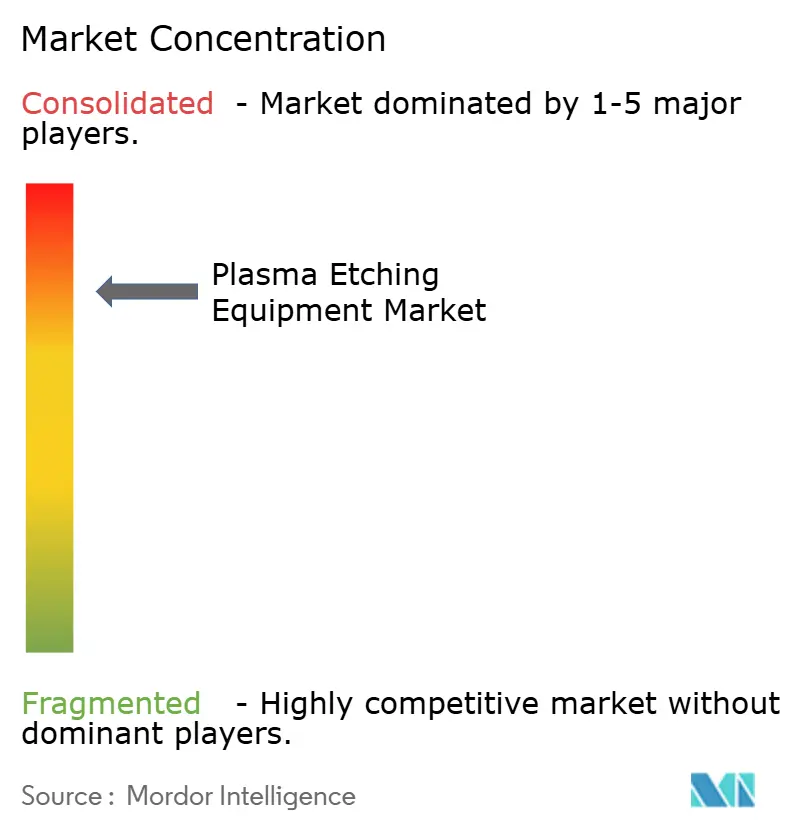

Applied Materials, Lam Research et Tokyo Electron détiennent collectivement la majeure partie de la part de marché des équipements de gravure au plasma de pointe, reflétant une forte concentration. Applied Materials s'appuie sur une base installée Centura dépassant 10 000 chambres, permettant aux clients de transférer des recettes avec une requalification minimale. Lam Research se concentre sur l'intégration de la gravure et du dépôt, fournissant des flux de procédés groupés qui simplifient la montée en cadence du packaging avancé. Tokyo Electron propose des clusters d'enduction-développement et de gravure dans une seule suite, rationalisant les achats pour les étapes adjacentes à la lithographie.

Les fournisseurs chinois Advanced Micro-Fabrication Equipment et NAURA Technology Group ont atteint 15 % de part nationale en 2025 mais manquent de l'uniformité du plasma, de la détection de point final et de la profondeur d'automatisation requises pour les nœuds inférieurs à 7 nm. Oxford Instruments, Plasma-Therm et SPTS ciblent des opportunités de niche telles que la gravure par couche atomique et la gravure cryogénique. Les dépôts de brevets dans les procédés cryogéniques ont augmenté de 40 % en glissement annuel en 2024, et la mise à jour des normes d'automatisation F47 de SEMI en avril 2025 permet une maintenance prédictive basée sur le cloud, abaissant les barrières pour les nouveaux entrants plus petits.

La sélectivité dans les flux de transistors à grille enveloppante est un champ de bataille émergent. Oxford Instruments a atteint une sélectivité silicium-germanium sur silicium de 150:1 avec une exposition cyclique au fluorure d'hydrogène, tandis que Tokyo Electron pilote des chimies plasma pulsées pour dépasser 100:1. Ces avancées pourraient éroder la domination des acteurs établis si elles sont commercialisées à grande échelle d'ici 2027.

Leaders du secteur des équipements de gravure au plasma

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd

SPTS Technologies (société du groupe KLA)

Oxford Instruments PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Applied Materials a dévoilé l'équipement à plasma à couplage inductif Sculpta Vx pour les nœuds 2 nm et inférieurs, intégrant une surveillance par émission optique avec un contrôle par apprentissage automatique. Les premières livraisons aux fonderies taïwanaises et sud-coréennes débutent au T1 2026.

- Septembre 2025 : Lam Research a signé un accord pluriannuel de 1,2 milliard USD avec Samsung pour fournir des systèmes de gravure et de dépôt Sense.i pour les nœuds 2 nm et 1,4 nm.

- Juillet 2025 : Tokyo Electron a investi 300 millions USD pour agrandir son centre technologique de Yamanashi, ajoutant 15 chambres axées sur la R&D en gravure par couche atomique et en gravure cryogénique.

- Juin 2025 : NAURA Technology Group a obtenu une commande de 450 millions USD de Semiconductor Manufacturing International Corporation pour des systèmes à plasma à couplage inductif couvrant les lignes 14 nm et 28 nm.

Périmètre du rapport mondial sur le marché des équipements de gravure au plasma

Le périmètre de l'étude porte sur l'analyse du marché des produits d'équipements de gravure au plasma dans le monde entier. La taille du marché englobe le chiffre d'affaires généré par les produits d'équipements de gravure au plasma analysés dans le monde entier et vendus par divers acteurs du marché. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global de la COVID-19 sur l'écosystème. Le périmètre du rapport englobe la taille du marché et les prévisions pour la segmentation par type, application et géographie.

| Gravure ionique réactive (RIE) |

| Gravure au plasma à couplage inductif (ICP) |

| Gravure ionique réactive profonde (DRIE) |

| Gravure au plasma à haute densité (HDPE) |

| Autres types |

| Inférieure à 150 mm |

| 200 mm |

| 300 mm |

| Supérieure à 450 mm |

| Silicium |

| Semi-conducteurs composés |

| Verre et polymères |

| Autres matériaux |

| Électronique grand public |

| Industrie |

| Dispositifs médicaux |

| Électronique automobile |

| Aérospatiale et défense |

| Autres applications |

| Fonderies |

| Fabricants de dispositifs intégrés (IDM) |

| Institutions de recherche et académiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Gravure ionique réactive (RIE) | ||

| Gravure au plasma à couplage inductif (ICP) | |||

| Gravure ionique réactive profonde (DRIE) | |||

| Gravure au plasma à haute densité (HDPE) | |||

| Autres types | |||

| Par taille de plaquette | Inférieure à 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Supérieure à 450 mm | |||

| Par matériau | Silicium | ||

| Semi-conducteurs composés | |||

| Verre et polymères | |||

| Autres matériaux | |||

| Par application | Électronique grand public | ||

| Industrie | |||

| Dispositifs médicaux | |||

| Électronique automobile | |||

| Aérospatiale et défense | |||

| Autres applications | |||

| Par utilisateur final | Fonderies | ||

| Fabricants de dispositifs intégrés (IDM) | |||

| Institutions de recherche et académiques | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de gravure au plasma ?

Le marché a atteint 14,34 milliards USD en 2026 et est en voie d'atteindre 20,42 milliards USD d'ici 2031, reflétant un TCAC de 7,33 %.

Quel segment représente la plus grande part du marché des équipements de gravure au plasma ?

Les plateformes à plasma à couplage inductif ont dominé avec 46,83 % du chiffre d'affaires en 2025, grâce à leur polyvalence dans la logique, la mémoire et le packaging avancé.

Qu'est-ce qui stimule la demande future d'équipements de gravure au plasma ?

La lithographie par ultraviolets extrêmes aux nœuds 3 nm et 2 nm, les 3D NAND dépassant 200 couches et l'adoption du carbure de silicium dans les véhicules électriques augmentent l'intensité de gravure par plaquette.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est prévue pour un TCAC de 8,66 % alors que Taïwan, la Corée du Sud, le Japon et la Chine investissent massivement dans de nouvelles capacités.

Qui sont les principaux fournisseurs d'équipements de gravure de pointe ?

Applied Materials, Lam Research et Tokyo Electron fournissent collectivement plus de 80 % des équipements utilisés aux nœuds inférieurs à 7 nm, tandis que NAURA et Advanced Micro-Fabrication Equipment se concentrent sur la demande de nœuds matures en Chine.

Dernière mise à jour de la page le: