Taille et part du marché des équipements audio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.45 Milliards de dollars |

| Taille du Marché (2031) | 24.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements audio par Mordor Intelligence

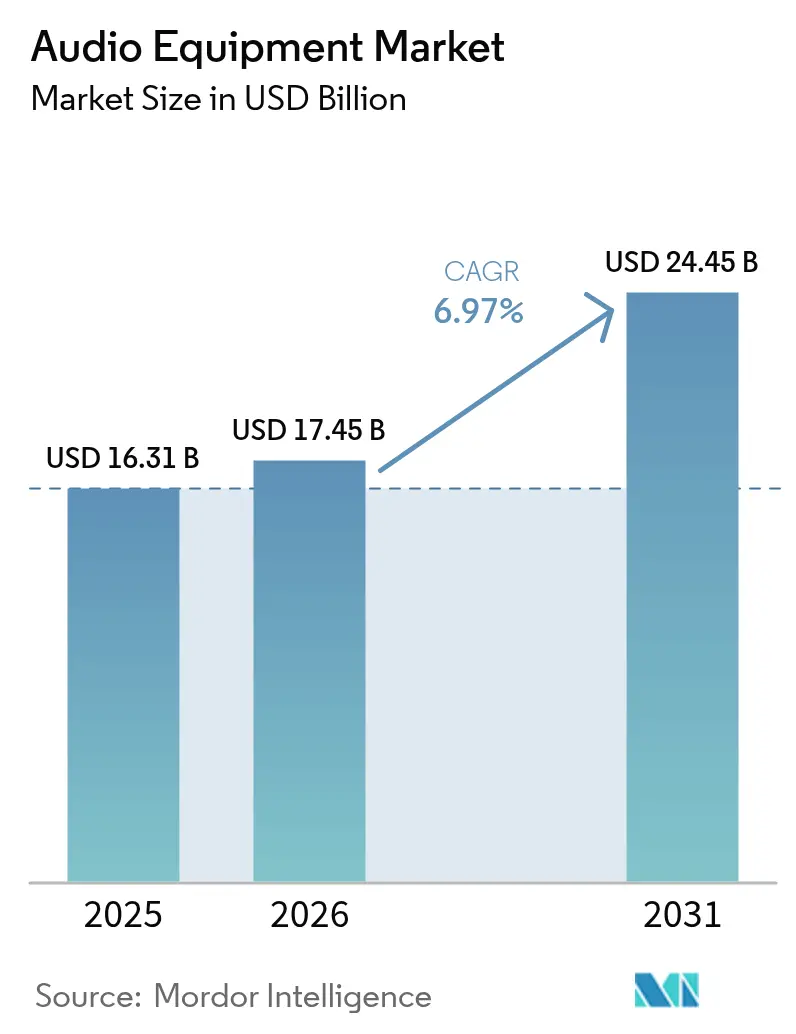

La taille du marché des équipements audio en 2026 est estimée à 17,45 milliards USD, en progression par rapport à la valeur de 2025 de 16,31 milliards USD, avec des projections pour 2031 indiquant 24,45 milliards USD, croissant à un CAGR de 6,97 % sur la période 2026-2031.

La croissance reflète un pivot décisif d'une écoute centrée sur le matériel vers une écoute définie par le logiciel, où la transmission à faible latence permise par la 5G, le traitement adaptatif piloté par l'IA et les matériaux durables reconfigurent la création de valeur. L'Asie-Pacifique bénéficie d'un avantage de premier entrant en matière d'échelle de fabrication et de déploiement de la 5G, l'Amérique du Nord est en tête de la production de contenu et de l'adoption des produits haut de gamme, tandis que l'Europe impulse la conformité à l'écoconception. L'intensité concurrentielle s'accroît à mesure que les acteurs de l'éclairage, de l'automatisation du bâtiment et de l'électronique automobile acquièrent des entreprises audio spécialisées pour intégrer le son dans des écosystèmes d'appareils intelligents plus larges. La visibilité de la chaîne d'approvisionnement concernant les aimants en terres rares et les semi-conducteurs avancés demeure un vecteur de risque critique, même si les mandats ESG accélèrent le passage aux plastiques recyclés, aux membranes en fibres végétales et aux aimants Clean Earth.

Principaux enseignements du rapport

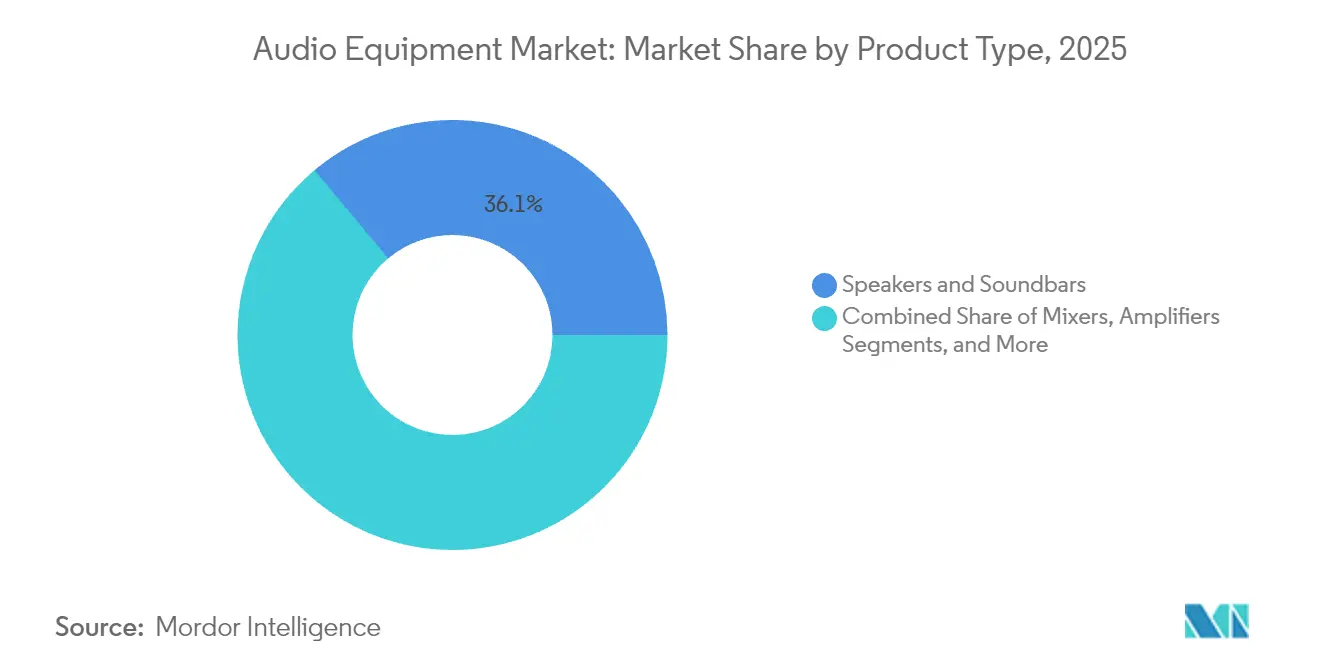

- Par type de produit, les enceintes et barres de son ont dominé avec une part de revenus de 36,10 % du marché des équipements audio en 2025, tandis que les casques et écouteurs devraient progresser à un CAGR de 10,22 % jusqu'en 2031.

- Par connectivité, les solutions sans fil Bluetooth représentaient 60,85 % de la taille du marché des équipements audio en 2025, tandis que la connectivité Wi-Fi/AirPlay progresse à un CAGR de 9,88 % jusqu'en 2031.

- Par utilisateur final, le divertissement à domicile représentait 42,30 % de la part du marché des équipements audio en 2025 ; le segment automobile OEM et aftermarket devrait croître à un CAGR de 10,05 % entre 2026 et 2031.

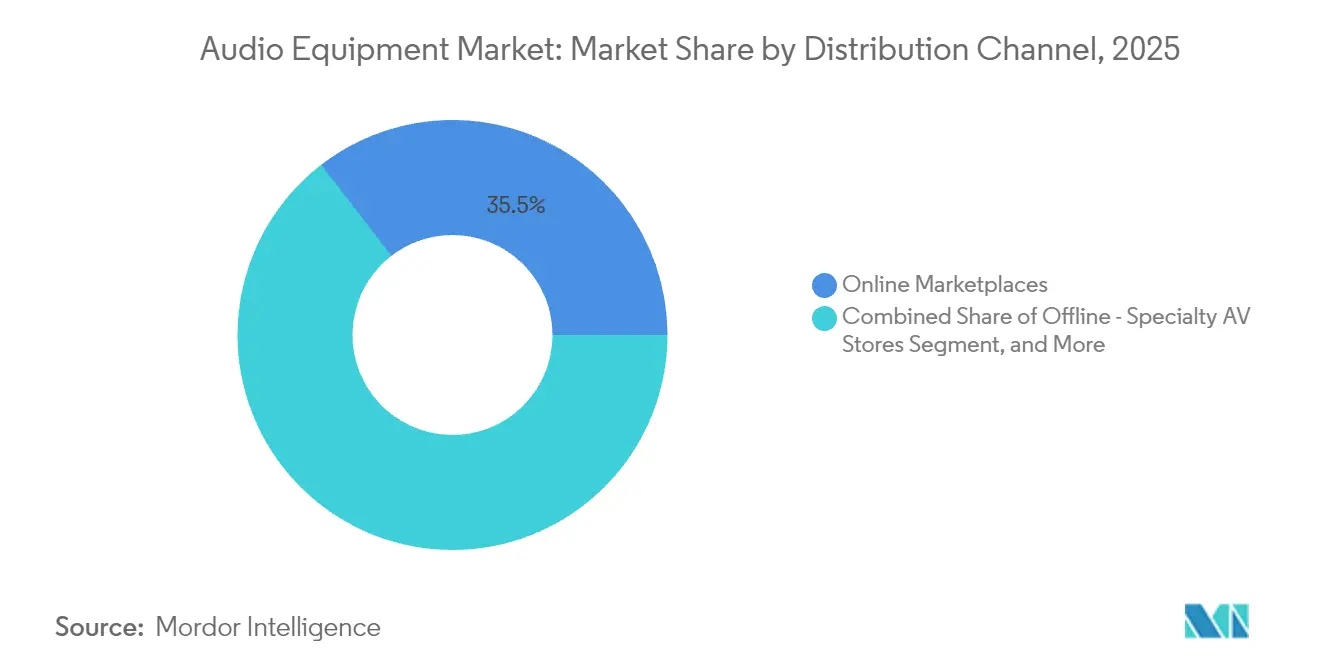

- Par canal de distribution, les places de marché en ligne ont capté 35,45 % des revenus de 2025, tandis que les ventes directes aux consommateurs affichent le CAGR prévisionnel le plus élevé à 9,55 % jusqu'en 2031.

- Par gamme de prix, les produits milieu de gamme tarifés entre 100 et 499 USD détenaient 39,55 % de la taille du marché des équipements audio en 2025, tandis que le segment audiophile premium au-dessus de 1 000 USD devrait progresser à un CAGR de 9,48 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 31,00 % des revenus en 2025, avec un CAGR prévisionnel de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements audio

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses consacrées aux festivals mondiaux et aux concerts en direct | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Intégration croissante de l'audio haute fidélité dans les automobiles | +1.8% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de son HD et Ultra-HD sur les plateformes de streaming | +1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Algorithmes de réduction de bruit adaptative basés sur l'IA | +1.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transmission audio sans fil à faible latence permise par la 5G | +0.9% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers des matériaux éco-acoustiques portée par les critères ESG | +0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses consacrées aux festivals mondiaux et aux concerts en direct

Les revenus de la musique live ont atteint 34,5 milliards USD en 2023, soit une hausse de 29 % en glissement annuel qui a soutenu la demande d'enceintes à réseau linéaire de nouvelle génération, de microphones sans fil et de tables de mixage numériques[1]Bolero Music, "The Global Live Music Boom: Stadium Shows, Royalties, and Revenue," boleromusic.com. Les tournées de premier rang telles que les Eras de Taylor Swift et Music of the Spheres de Coldplay élèvent les standards de pression acoustique, de couverture et de mixage immersif, incitant les sociétés de location à renouveler leurs parcs plus tôt que les cycles d'amortissement passés. Les perceptions de droits reflètent cet élan, canalisant des capitaux supplémentaires vers des mises à niveau de salles qui spécifient l'audio en réseau compatible Dante et l'enregistrement multipiste. L'élasticité des prix des billets reste élevée, les consommateurs privilégiant les dépenses expérientielles, ce qui permet aux promoteurs d'absorber les coûts de location d'équipements premium sans érosion des marges. Par conséquent, les fabricants capables de livrer des systèmes plus légers, économes en énergie et adaptés aux fiches techniques sécurisent des accords-cadres à long terme avec les sociétés de tournées mondiales.

Intégration croissante de l'audio haute fidélité dans les automobiles

Les constructeurs automobiles intègrent des amplificateurs multi-canaux de classe D, des transducteurs intégrés aux sièges et des suites DSP actualisables par voie hertzienne dès la phase de conception de l'architecture du véhicule. La solution EV Plus+ de Harman illustre cette évolution, promettant une consommation d'énergie inférieure de 50 % à celle des amplificateurs traditionnels tout en préservant une lecture de qualité de référence. Les habitacles plus silencieux des véhicules électriques amplifient les gains de qualité perçus, incitant la Model Y 2025 de Tesla à adopter une plateforme immersive Denon-Dirac dotée d'un rendu basé sur les objets. Les véhicules à architecture logicielle monétisent l'audio comme service post-vente : les consommateurs achètent des préréglages de scène sonore, des ambiances naturelles ou des zones multi-utilisateurs à l'instar d'applications pour smartphones. Cette logique de revenus récurrents incite les fabricants de puces à intégrer des cœurs IA dédiés dans les SoC audio automobiles, élargissant les barrières à l'entrée pour les fournisseurs de rang 2.

Demande croissante de son HD et Ultra-HD sur les plateformes de streaming

Le niveau Music Pro de Spotify en 2025 introduit des bibliothèques sans perte en 24 bits à un supplément de 5 à 6 USD, rivalisant avec Apple Music et Amazon Music HD tout en incluant des billets de concert en accès anticipé[2]The Verge, "Spotify HiFi Was Announced Four Years Ago, and It's Almost Here—Maybe," theverge.com. Le service indépendant Pure Audio Streaming riposte avec des catalogues PCM 5.1 et 7.1.4, renforçant la perception des consommateurs selon laquelle « de meilleurs fichiers » méritent « un meilleur équipement ». Il en résulte des taux d'attachement accrus pour les convertisseurs numérique-analogique externes, les casques à haute impédance et les enceintes amplifiées capables d'une réponse en fréquence ≥ 40 kHz. Les marques matérielles collaborent avec les services pour co-commercialiser des badges de certification tels que « Hi-Res Ready », cimentant une boucle d'écosystème qui pousse continuellement les prix de vente moyens à la hausse.

Algorithmes de réduction de bruit adaptative basés sur l'IA

Les modèles d'apprentissage automatique prédisent désormais les signatures environnementales et personnalisent les filtres d'inversion de phase en temps réel. Les brevets de conscience contextuelle de Meta permettent aux écouteurs de basculer automatiquement les niveaux de réduction de bruit active lorsque l'utilisateur entre dans un métro ou un bureau[3]Meta (Patent Nweon), "Contextual Awareness Subsystem for Augmented Hearing," patent.nweon.com . NTT a réalisé une réduction de bruit active à large bande dans des casques à oreilles ouvertes, réduisant le bruit de 1 à 3 kHz de 13,7 dB sans occlure la conscience situationnelle, une avancée majeure pour les applications de fitness et de sécurité. La formation de faisceaux activée par l'IA identifie les perturbations dominantes, minimisant les cycles processeur tout en prolongeant l'autonomie de la batterie. Les marques qui associent ces algorithmes à des microphones à conduction osseuse offrent des appels plus clairs, une fonctionnalité appréciée dans les environnements de travail hybride où les navetteurs exigent isolation et intelligibilité sur un même appareil.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de conception des amplificateurs de classe D ultra-efficaces | –0.8% | Segment haut de gamme mondial | Moyen terme (2 à 4 ans) |

| Congestion du spectre RF pour les microphones sans fil et les retours intra-auriculaires | –0.6% | Centres urbains denses | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en aimants de terres rares | –0.7% | Fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations sur les déchets électroniques resserrant les limites du cycle de vie | –0.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de conception des amplificateurs de classe D ultra-efficaces

Les transistors à effet de champ en nitrure de gallium doublent la densité de puissance mais introduisent des défis en matière d'interférences électromagnétiques qui compliquent la conception des filtres et la certification, poussant les coûts de R&D au-delà de la portée des fabricants plus petits[4]Efficient Power Conversion (EPC), "GaN in Class-D Audio for Consumer Electronics," epc-co.com. La topologie fractale de Silicon Intervention améliore l'efficacité à < 10 mW, mais maintenir une latence < 10 µs pour les jeux vidéo impose une commutation > 1 MHz qui élève les contraintes thermiques. Les marques haut de gamme ne peuvent se permettre d'artefacts audibles, ce qui conduit à des programmes ASIC personnalisés qui allongent les cycles produits et contraignent le capital disponible pour des innovations parallèles.

Congestion du spectre RF pour les microphones sans fil et les retours intra-auriculaires

L'adoption par la FCC des règles WMAS améliore l'efficacité spectrale, mais la saturation du Wi-Fi à 6 GHz menace toujours les coupures dans les salles à forte densité. La réallocation par l'Arabie Saoudite de la bande 614-698 MHz à la 5G illustre la rapidité avec laquelle les agences nationales peuvent récupérer des bandes, contraignant les artistes à utiliser des fréquences plus coûteuses et à portée réduite. Les petites salles ne disposent pas des ressources nécessaires pour les analyseurs de spectre, ce qui limite la pénétration du marché des systèmes sans fil premium jusqu'à ce que les outils de coordination de bandes partagées deviennent abordables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les casques accélèrent l'essor de l'audio personnel

Les haut-parleurs et barres de son représentaient une part de marché des équipements audio de 36,10 % en 2025, mais les casques et écouteurs devraient les surpasser avec un CAGR de 10,22 % d'ici 2031. L'essor de ce segment s'aligne sur les modes de travail hybrides, la prolifération de l'audio spatial et la maturité des plateformes stéréo sans fil véritables. Le Tour Pro 3 de JBL regroupe des haut-parleurs doubles, un suivi de la tête et un étui de chargement à émetteur intégré à 299,99 USD, illustrant la richesse des fonctionnalités qui se démocratise vers le bas de gamme. La demande des créateurs de contenu stimule les moniteurs de studio et les microphones USB, tandis que les amplificateurs intégrés dans les enceintes intelligentes exercent une pression sur les ventes d'amplificateurs autonomes. Les sous-secteurs audiophiles — définis par une tarification supérieure à 1 000 USD — trouvent une résilience dans les matériaux durables tels que les cônes en fibre de lin, qui allient performance et narratifs ESG.

La convergence technologique voit les spécialistes des haut-parleurs envahir le territoire des casques, Sonos ayant lancé l'Ace avec une capacité de transfert audio télévisuel, renforçant la fidélisation de son écosystème. Cette fluidité entre catégories réduit les coûts de changement pour les consommateurs et complique les avantages concurrentiels. Le CAGR de 9,48 % du sous-segment premium suggère un pouvoir de fixation des prix soutenu, permettant la préservation des marges même à mesure que le milieu de gamme se banalise.

Par connectivité : le Wi-Fi défie la domination du Bluetooth

Les solutions sans fil Bluetooth ont capté 60,85 % des revenus de 2025, validant les codecs LE-Audio et la capacité de diffusion Auracast. Cependant, les appareils Wi-Fi/AirPlay, portés par le pipeline XPAN 29 Mbps de Qualcomm, sont prévus à un CAGR de 9,88 %, promettant des flux sans perte en 24 bits à 192 kHz sans anxiété de portée. Les premiers écouteurs Wi-Fi commerciaux, les Xiaomi Buds 5 Pro, soulignent une diversification imminente au-delà du Bluetooth. La connectivité filaire perdure dans les camions de diffusion et les studios de mastering où la latence zéro est non négociable, tandis que des prises hybrides émergent dans les casques de jeu qui prennent en charge à la fois l'USB-C et les dongles 2,4 GHz.

La feuille de route du Bluetooth SIG annonce des canaux sans perte à 8 Mbps mais reste à deux cycles de révision d'un déploiement de masse, offrant au Wi-Fi une fenêtre temporelle. Les marques déployant des écouteurs Auracast comme le JBL Tour ONE M3 facilitent le partage multi-auditeurs pour les studios de fitness et les aéroports, ouvrant des flux de revenus B2B.

Par utilisateur final : le segment automobile prend de l'avance

Le divertissement à domicile a conservé 42,30 % des dépenses de 2025 avec la montée en puissance des abonnements aux services de streaming ; néanmoins, la demande automobile OEM et aftermarket devrait croître à un CAGR de 10,05 % jusqu'en 2031. Les transducteurs intégrés aux sièges et les haut-parleurs dans les appuie-têtes de la solution SeatSonic de Harman transforment l'audio en une expérience tactile, monétisable via des mises à niveau déverrouillables par voie hertzienne. Les lieux commerciaux — stades, commerces de détail, hôtellerie — réinvestissent dans des solutions en réseau évolutives compatibles avec les normes de capacité post-pandémie. Les établissements d'enseignement adoptent des réseaux de microphones pleine salle tels que le Nureva HDL Pro pour l'apprentissage hybride, cimentant des contrats à long terme qui associent le matériel à des analyses SaaS.

Les studios de diffusion pivotent vers des flux de travail basés sur IP, poussant le marché des équipements de diffusion vers 7,32 milliards USD d'ici 2030, ce qui se répercute sur la demande de moniteurs de référence et de consoles compatibles Dante.

Par canal de distribution : la vente directe aux consommateurs redéfinit la capture des marges

Les places de marché en ligne ont représenté 35,45 % des revenus de 2025, mais la vente directe aux consommateurs est la voie la plus rapide — avec un CAGR de 9,55 % — car les marques cherchent à maîtriser leurs données et à offrir des expériences différenciées. La progression de Loop Earplugs de 42 millions EUR à 126,5 millions EUR en un an valide la portée du modèle et l'effet de levier du marketing communautaire. Les commerces physiques traditionnels répondent avec des services omnicanaux tels que l'achat en ligne avec retrait en magasin, en associant des garanties prolongées et des démonstrations par des experts. KPMG prévoit un commerce électronique de détail à 7,4 billions USD d'ici 2025, élargissant les perspectives pour les marques audio de niche qui manquaient auparavant d'accès aux rayons.

La maîtrise de la gestion des retours devient une compétence clé, car les casques premium engendrent des coûts logistiques inverses élevés. La prédiction d'ajustement basée sur l'IA et les essais virtuels réduisent les taux de retour, protégeant les marges sur lesquelles les vendeurs en vente directe s'appuient en l'absence de marges distributeur.

Par gamme de prix : le segment premium défie la volatilité

Les appareils milieu de gamme (100 à 499 USD) détiennent la plus grande part à 39,55 %, mais le segment audiophile premium (> 1 000 USD) affiche le CAGR le plus rapide à 9,48 %. La gamme Summit de JBL, tarifée jusqu'à 44 995 USD, cible les consommateurs axés sur l'expérience qui assimilent les engagements en matière de durabilité et l'artisanat à une valeur à long terme. Les casques à énergie solaire d'Urbanista illustrent comment des solutions d'alimentation novatrices justifient une tarification premium et s'alignent sur les mandats écologiques. L'entrée de gamme reste essentielle dans les économies émergentes, mais l'inflation mondiale pousse les acheteurs à rechercher la durabilité, au bénéfice des références prosumer (500 à 999 USD) qui brouillent les frontières entre professionnel et grand public.

Analyse géographique

L'Asie-Pacifique domine le marché des équipements audio avec une part de revenus de 31,00 % en 2025 et devrait croître à un CAGR de 8,55 % jusqu'en 2031. Le double rôle de la Chine en tant que puissance manufacturière et centre de demande intérieure en expansion ancre la force de la région, tandis que les premiers déploiements de la 5G catalysent l'adoption d'appareils sans fil à faible latence. Des acteurs japonais établis tels que Yamaha élargissent leurs portefeuilles de systèmes audio automobiles, confirmant le pivot stratégique vers les applications de mobilité.

L'Amérique du Nord bénéficie de revenus disponibles élevés, d'écosystèmes de musique live robustes et d'une adoption rapide des services de streaming, renforçant les cycles de renouvellement du matériel premium. Les constructeurs automobiles intègrent des mises à niveau sonores immersives, illustrées par les systèmes accordés par Dirac de Tesla, et les créateurs professionnels soutiennent la demande de moniteurs de qualité studio dans un contexte de boom de la production de podcasts et de vidéos. L'Europe met l'accent sur la conformité à l'économie circulaire, favorisant l'adoption précoce de plastiques recyclés, de membranes biosourcées et de programmes de reprise. Des directives plus strictes sur les déchets électroniques et les emballages influencent les lignes directrices de conception mondiales, faisant des normes européennes un référentiel de facto. Le Moyen-Orient et l'Afrique et l'Amérique du Sud offrent des opportunités de croissance naissantes liées à l'urbanisation et à la montée en puissance de la classe moyenne, mais la réallocation du spectre à la 5G et la volatilité des devises posent des défis localisés pour les fournisseurs d'audio sans fil.

Paysage concurrentiel

Le marché présente une concentration modérée, les marques audio grand public historiques faisant face à des pressions de convergence de la part des acteurs de l'automobile et de l'automatisation du bâtiment. L'acquisition de QSC par Acuity Brands pour 1,215 milliard USD illustre l'intégration verticale, intégrant l'audio professionnel dans des portefeuilles d'éclairage intelligent. Les dépôts de brevets dans le domaine de l'audio IA et de l'acoustique contextuelle augmentent, Meta et Apple cherchant des avantages immatériels inaccessibles aux concurrents purement centrés sur le matériel.

Trois archétypes stratégiques dominent : (1) les géants technologiques verticalement intégrés contrôlant le silicium, le logiciel et le point de vente ; (2) les spécialistes audio en expansion horizontale se déployant dans les casques, les barres de son et l'automobile ; et (3) les perturbateurs ciblés exploitant des niches telles que les aimants durables ou l'engagement communautaire en vente directe. Les pertes de Sound United en 2024 soulignent le risque des portefeuilles multi-marques trop étendus dans un marché qui récompense la spécialisation agile.

Une consolidation est attendue dans les segments milieu de gamme, car la hausse des coûts de R&D pour les algorithmes de réduction de bruit active, les licences de codecs et les tests de conformité comprime les marges. À l'inverse, les catégories audiophiles premium et d'installation sur mesure restent fragmentées, permettant aux fabricants artisanaux de dégager un EBITDA à deux chiffres grâce à un savoir-faire différencié et à des chaînes d'approvisionnement localisées.

________________________________________

Leaders du secteur des équipements audio

Sony Group Corporation

Samsung Electronics Co., Ltd.

Bose Corporation

Yamaha Corporation

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sennheiser a lancé le dongle Bluetooth BTD 700 avec prise en charge LE-Audio et Auracast à 59,95 USD.

- Mai 2025 : JBL a présenté trois enceintes de la gamme Summit tarifées entre 19 995 et 44 995 USD au HIGH END Munich 2025.

- Avril 2025 : JBL a introduit les casques Tour ONE M3 avec émetteur Smart Tx à 399,99 EUR.

- Mars 2025 : JBL a lancé les enceintes portables Flip 7 et Charge 6 dotées de la technologie AI Sound Boost.

Périmètre du rapport sur le marché mondial des équipements audio

Le marché des équipements audio désigne les appareils qui reproduisent, enregistrent ou traitent le son. Cela inclut les établissements produisant de l'audio électronique pour le divertissement à domicile, l'amplification d'instruments de musique, les automobiles, etc. Les équipements audio comprennent les outils qui reproduisent, capturent ou manipulent le son. Cela englobe les microphones, les radios, les récepteurs AV, les lecteurs CD, les magnétophones, les amplificateurs, les tables de mixage, les unités d'effets, les casques et les enceintes.

Le marché des équipements audio est segmenté par type de produit (tables de mixage, amplificateurs, microphones, moniteurs audio et autres types de produits), utilisateur final (commercial, automobile, divertissement à domicile et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose les tailles de marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| Tables de mixage |

| Amplificateurs |

| Microphones |

| Moniteurs audio et références de studio |

| Casques et écouteurs |

| Enceintes et barres de son |

| Filaire |

| Sans fil Bluetooth |

| Sans fil Wi-Fi / AirPlay |

| Hybride (filaire + sans fil) |

| Divertissement à domicile |

| Commercial (hôtellerie, commerce de détail, stades) |

| Automobile OEM et aftermarket |

| Studios professionnels et diffusion |

| Institutionnel et éducation |

| Hors ligne — magasins AV spécialisés |

| Hors ligne — magasins d'électronique multimarques |

| Places de marché en ligne |

| Vente directe aux consommateurs (boutiques en ligne des marques) |

| Entrée de gamme (moins de 100 USD) |

| Milieu de gamme (100 à 499 USD) |

| Prosumer (500 à 999 USD) |

| Audiophile premium (plus de 1 000 USD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Tables de mixage | |

| Amplificateurs | ||

| Microphones | ||

| Moniteurs audio et références de studio | ||

| Casques et écouteurs | ||

| Enceintes et barres de son | ||

| Par connectivité | Filaire | |

| Sans fil Bluetooth | ||

| Sans fil Wi-Fi / AirPlay | ||

| Hybride (filaire + sans fil) | ||

| Par utilisateur final | Divertissement à domicile | |

| Commercial (hôtellerie, commerce de détail, stades) | ||

| Automobile OEM et aftermarket | ||

| Studios professionnels et diffusion | ||

| Institutionnel et éducation | ||

| Par canal de distribution | Hors ligne — magasins AV spécialisés | |

| Hors ligne — magasins d'électronique multimarques | ||

| Places de marché en ligne | ||

| Vente directe aux consommateurs (boutiques en ligne des marques) | ||

| Par gamme de prix | Entrée de gamme (moins de 100 USD) | |

| Milieu de gamme (100 à 499 USD) | ||

| Prosumer (500 à 999 USD) | ||

| Audiophile premium (plus de 1 000 USD) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des équipements audio ?

Il est évalué à 17,45 milliards USD en 2026.

À quelle vitesse l'audio automobile devrait-il croître ?

La demande automobile OEM et aftermarket devrait progresser à un CAGR de 10,05 % entre 2026 et 2031.

Quelle technologie de connectivité gagne du terrain sur le Bluetooth ?

Les solutions Wi-Fi/AirPlay devraient croître à un CAGR de 9,88 %, portées par le streaming sans perte à haute bande passante.

Pourquoi les concerts en direct sont-ils importants pour les ventes d'équipements ?

La hausse des dépenses mondiales consacrées aux festivals et aux tournées stimule la demande d'enceintes avancées, de tables de mixage et de systèmes sans fil, ajoutant environ 1,15 % au CAGR global du marché.

Quelle tendance en matière de matériaux façonne les produits premium ?

Les matériaux éco-acoustiques tels que les plastiques recyclés, les cônes en fibres de lin et les aimants Clean Earth gagnent en popularité, soutenant le positionnement premium.

Comment les marques améliorent-elles leurs marges ?

Les canaux de vente directe aux consommateurs progressent à un CAGR de 9,55 %, offrant aux marques des marges plus élevées et un accès direct aux données clients.

Dernière mise à jour de la page le: