Taille et part du marché des équipements de nettoyage de plaquettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.91 Milliards de dollars |

| Taille du Marché (2031) | 9.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de nettoyage de plaquettes par Mordor Intelligence

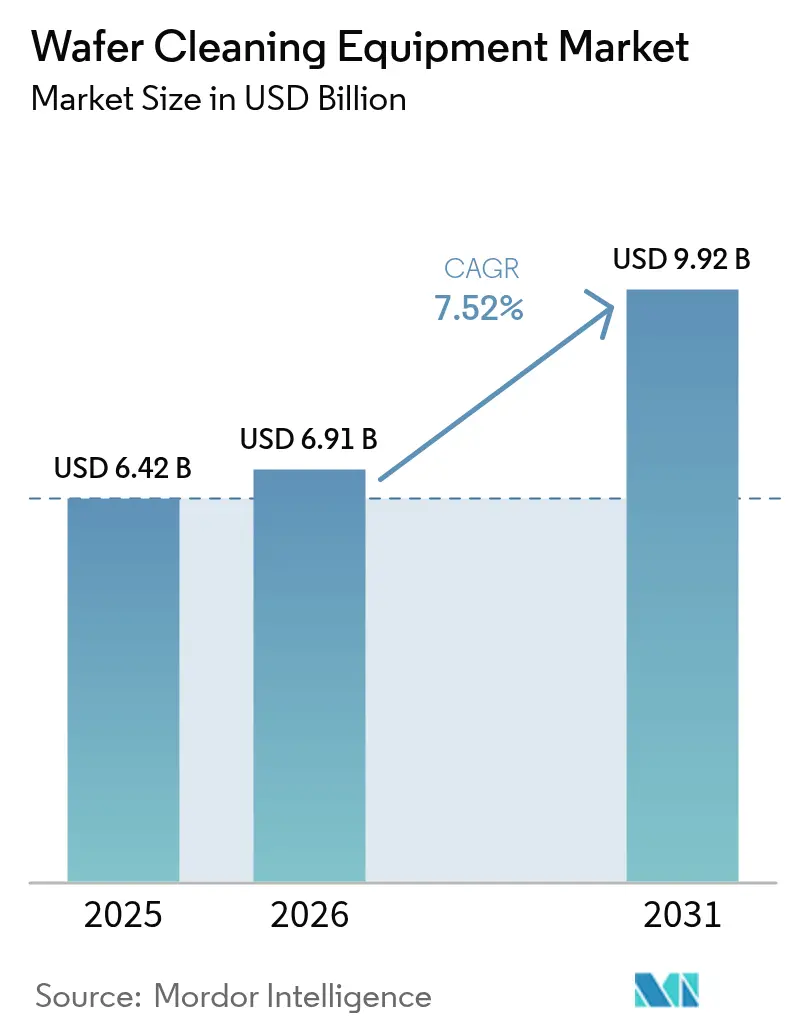

La taille du marché des équipements de nettoyage de plaquettes était évaluée à 6,42 milliards USD en 2025 et devrait croître de 6,91 milliards USD en 2026 pour atteindre 9,92 milliards USD d'ici 2031, à un CAGR de 7,52 % durant la période de prévision (2026-2031). Cette expansion reflète l'évolution du secteur des semi-conducteurs vers la technologie de procédé à 1,6 nm, où l'élimination des particules inférieures à 10 nm devient obligatoire.[1]Tokyo Electron, "Gravure cryogénique – La 'Transformation numérique et verte' des équipements de procédé pour semi-conducteurs de Tokyo Electron," tel.com L'adoption de la lithographie EUV, les extensions de capacité des fonderies à Taïwan, en Corée du Sud, en Chine et aux États-Unis, ainsi que la transition vers des plaquettes de carbure de silicium et de nitrure de gallium de 300 mm amplifient la demande sur le marché des équipements de nettoyage de plaquettes. Les mandats environnementaux ciblant les gaz à effet de serre fluorés et la hausse des coûts de l'eau ultrapure reconfigurent les critères de sélection des équipements, mais les fournisseurs proposant des solutions économes en eau ou cryogéniques gagnent des parts de marché. L'intensité concurrentielle reste modérée, car le savoir-faire approfondi des procédés, les longs cycles de qualification et les réseaux de services constituent des barrières à l'entrée.

Principaux enseignements du rapport

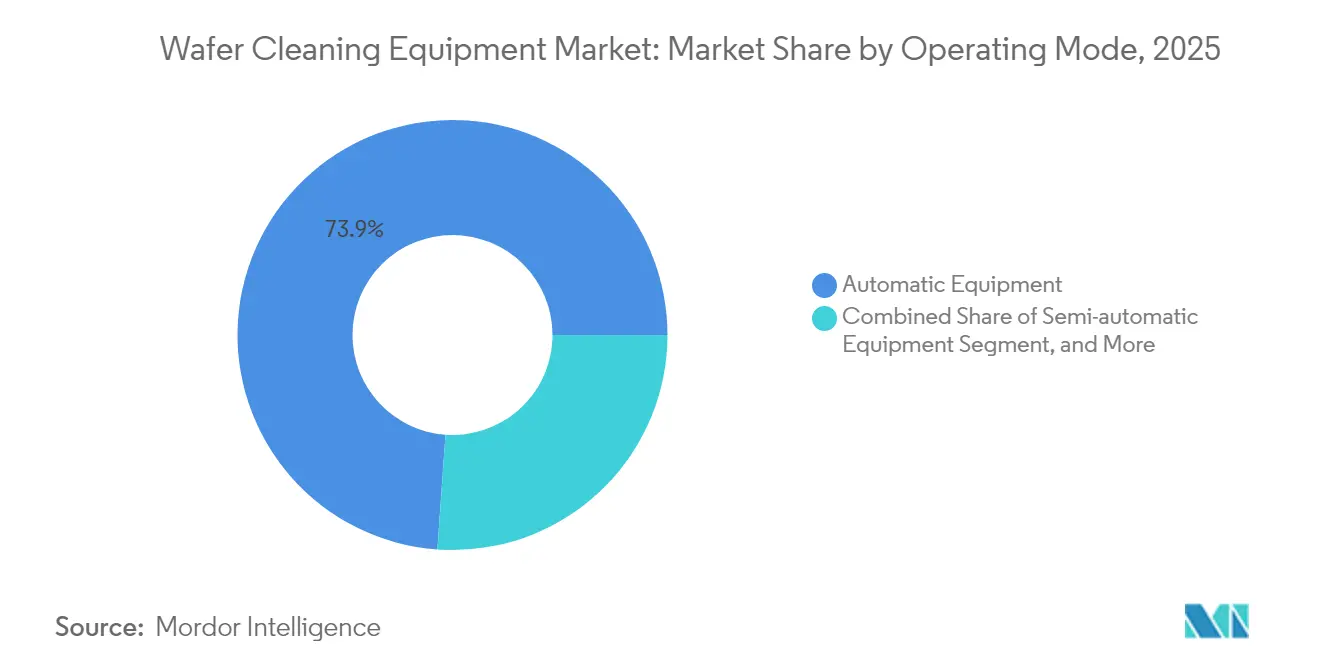

- Par mode de fonctionnement, les systèmes entièrement automatiques ont dominé avec 73,88 % de la part de marché des équipements de nettoyage de plaquettes en 2025 ; ce même segment devrait afficher le CAGR le plus rapide à 8,14 % jusqu'en 2031.

- Par type de technologie, les équipements de pulvérisation mono-plaquette ont représenté 33,05 % des revenus en 2025, tandis que les systèmes cryogéniques mono-plaquette devraient se développer à un CAGR de 11,64 % jusqu'en 2031.

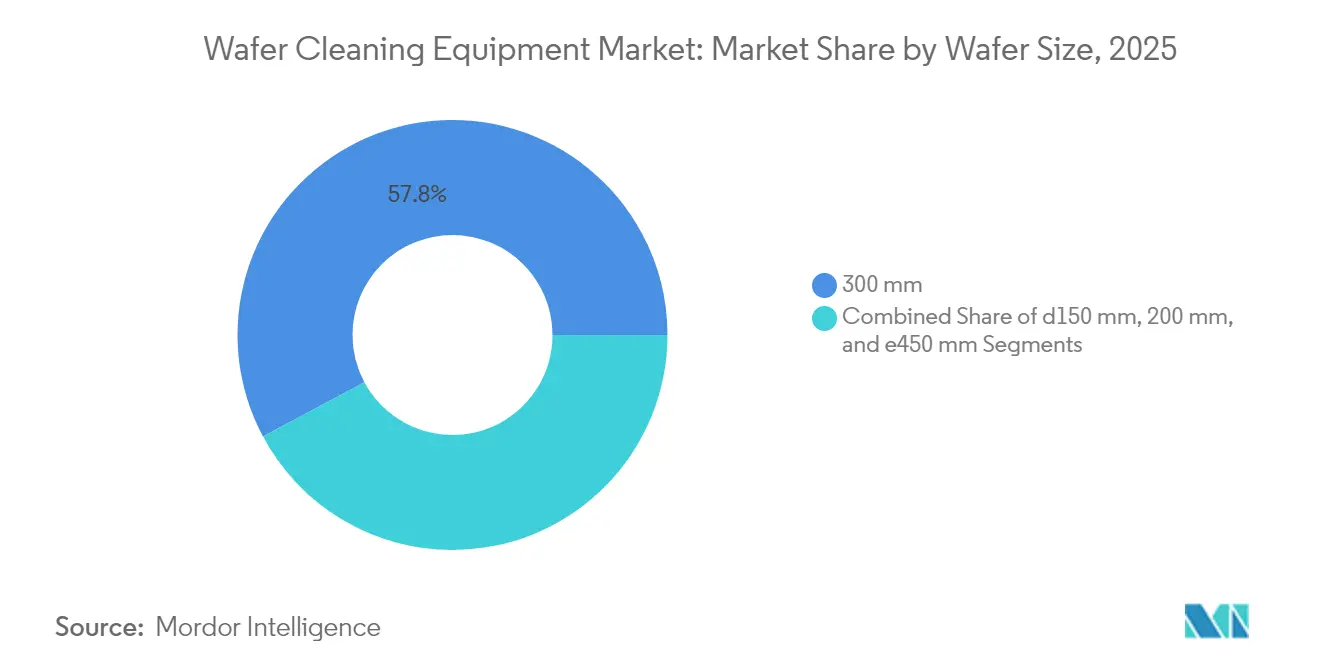

- Par taille de plaquette, les équipements 300 mm ont représenté 57,83 % de la taille du marché des équipements de nettoyage de plaquettes en 2025 ; les solutions ≥450 mm devraient s'accélérer à un CAGR de 18,72 % entre 2026 et 2031.

- Par application, les dispositifs de mémoire ont capté 29,85 % de la taille du marché des équipements de nettoyage de plaquettes en 2025 ; les dispositifs discrets de puissance et les circuits intégrés devraient croître à un CAGR de 12,94 % jusqu'en 2031.

- Par utilisateur final, les fonderies indépendantes ont représenté 42,65 % de la demande en 2025, tandis que les prestataires OSAT devraient enregistrer le CAGR le plus rapide à 8,86 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a détenu 71,92 % des revenus en 2025 et progresse à un CAGR de 13,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de nettoyage de plaquettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des réductions de nœuds 3-D NAND et DRAM stimulant la demande de nettoyage FEOL sans défaut | +2.1% | Mondial, concentré dans les pôles mémoire d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des capacités des fonderies aux États-Unis, en Corée et à Taïwan créant une nouvelle base d'installation d'équipements | +1.8% | Marchés principaux : Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des plaquettes de puissance SiC et GaN de 300 mm nécessitant de nouvelles chimies pour bancs humides | +1.4% | Mondial, adoption précoce dans les régions automobiles | Long terme (≥ 4 ans) |

| Adoption de la lithographie EUV nécessitant des nettoyages à particules ultra-faibles <10 nm | +1.6% | Marchés de fonderies avancées dans le monde entier | Moyen terme (2-4 ans) |

| Investissements rapides dans les usines par les IDM chinois malgré les contrôles à l'exportation américains | +0.9% | Chine continentale, répercussions en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des réductions de nœuds 3-D NAND et DRAM stimulant la demande de nettoyage FEOL sans défaut

Les feuilles de route de production de masse vers les 3-D NAND à 1 000 couches d'ici 2030 multiplient les étapes de nettoyage, car chaque couche supplémentaire accroît les pertes de rendement induites par les particules. SK Hynix a réservé 75 milliards USD pour la mise à l'échelle de la mémoire jusqu'en 2028, en allouant 80 % à la mémoire à haute bande passante. Lam Research a introduit la gravure Cryo 3.0 pour atténuer les résidus polymères dans les tranchées profondes. Les fabricants d'équipements qui offrent une précision d'élimination inférieure à l'angström bénéficient de la hausse du nombre de couches, soutenant le marché des équipements de nettoyage de plaquettes. Les usines de mémoire lient désormais contractuellement les décisions d'achat d'équipements à une efficacité d'élimination démontrée en dessous de 10 nm, renforçant la demande à long terme.

Expansion des capacités des fonderies aux États-Unis, en Corée et à Taïwan créant une nouvelle base d'installation d'équipements

La loi CHIPS a déclenché des achats d'équipements à grande échelle en Arizona, où le complexe de TSMC nécessite des milliers d'équipements de procédé. Samsung et SK Hynix se sont engagés à hauteur de 622 000 milliards de wons (471 milliards USD) pour 16 nouvelles usines d'ici 2047, intensifiant les cycles de commandes immédiats. Tokyo Electron a presque doublé ses dépenses de R&D à 1 500 milliards JPY sur cinq ans pour sécuriser les opportunités de prochaine génération. Les ajouts de capacité se concentrent sur les nœuds 3 nm et en dessous, se traduisant par des spécifications d'équipements que seuls les acteurs avancés du marché des équipements de nettoyage de plaquettes peuvent satisfaire. Les délais de livraison courts et la proximité des services ont provoqué une hausse immédiate des commandes de plateformes de nettoyage entièrement automatiques.

Transition vers des plaquettes de puissance SiC et GaN de 300 mm nécessitant de nouvelles chimies pour bancs humides

Les onduleurs de traction pour véhicules électriques et les onduleurs solaires ont favorisé les substrats SiC de 300 mm qui exigent l'élimination des particules abrasives sans endommager les cristaux. Infineon a lancé ses premiers produits SiC en 200 mm, validant la voie de mise à l'échelle. Des études scientifiques ont identifié de nouvelles formulations de boues pour le polissage chimico-mécanique du SiC. Les fournisseurs d'équipements de nettoyage ont dû reconcevoir les matériaux des bains et intégrer des modules de rinçage sans particules, stimulant la demande de remplacement à long cycle sur le marché des équipements de nettoyage de plaquettes. Les cycles de qualification des équipementiers automobiles sont longs, ce qui renforce l'utilisation soutenue des équipements une fois installés.

Adoption de la lithographie EUV nécessitant des nettoyages à particules ultra-faibles <10 nm

Les scanners EUV haute-NA, dont le prix est d'environ 380 millions USD chacun, contraignent les usines à éliminer les particules autrefois acceptables. Intel a traité 30 000 plaquettes avec ses deux premières machines haute-NA, prouvant la nécessité d'une propreté extrême. ASML exige des niveaux de particules avant exposition inférieurs aux seuils de détection, obligeant les plateformes de nettoyage à offrir des performances supérieures à la norme ISO 1. Le monopole de Tokyo Electron dans le revêtement de résine EUV a stimulé la demande complémentaire de nettoyants compatibles maintenant la densité de défauts bien en dessous de 0,05 cm². Chaque plaquette 3 nm mise au rebut coûte 18 000 USD, alignant fermement le retour sur investissement avec l'adoption du nettoyage avancé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les rejets de gaz à effet de serre fluorés (F-GHG) | -1.2% | Mondial, application plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse du coût de l'eau ultrapure dans les pôles de semi-conducteurs sujets à la sécheresse | -0.8% | Régions en stress hydrique : Arizona, Taïwan, Californie | Court terme (≤ 2 ans) |

| Intensité élevée des dépenses d'investissement par rapport aux nettoyages plasma secs alternatifs en BEOL | -0.6% | Marchés sensibles aux coûts et production sur nœuds matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les rejets de gaz à effet de serre fluorés (F-GHG)

Le secteur mondial des semi-conducteurs s'est engagé à éliminer progressivement le PFOA, resserrant les options chimiques. L'accélération de l'examen des PFAS par l'Agence de protection de l'environnement américaine introduit une incertitude dans les feuilles de route chimiques. Les usines européennes ont réduit leurs émissions de PFC de 42 % entre 2010 et 2020, principalement en modernisant les modules d'abattement. Les équipementiers regroupent désormais des épurateurs et des unités de recyclage chimique en circuit fermé, augmentant le coût d'acquisition et allongeant les délais de retour sur investissement, ce qui modère les projections de croissance du marché des équipements de nettoyage de plaquettes.

Hausse du coût de l'eau ultrapure dans les pôles de semi-conducteurs sujets à la sécheresse

Les recettes de nettoyage avancées pour les nœuds 16 nm et en dessous ont consommé plus de 35 % d'eau supplémentaire par plaquette, augmentant les coûts d'exploitation. L'usine de TSMC en Arizona a suscité des inquiétudes car la région est exposée à un risque de sécheresse à long terme malgré les assurances officielles. Intel visait un bilan hydrique positif net d'ici 2030 grâce à de vastes programmes de récupération. La hausse des tarifs de l'eau ultrapure incite à l'adoption d'équipements de pulvérisation mono-plaquette et de CO₂ cryogénique qui réduisent les volumes de rinçage jusqu'à 90 %, reconfigurant les critères de sélection des fournisseurs sur le marché des équipements de nettoyage de plaquettes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de fonctionnement : l'automatisation favorise la précision et le débit

Les plateformes entièrement automatiques ont généré 73,88 % des revenus de 2025 grâce aux mandats stricts de contrôle de la contamination sur les lignes logiques avancées, plaçant le marché des équipements de nettoyage de plaquettes dans un paradigme axé sur l'automatisation. Les équipements semi-automatiques ont persisté dans les salles blanches de R&D, tandis que les systèmes manuels sont restés limités aux flux spécialisés ou hérités. Le segment entièrement automatique, déjà dominant, devrait progresser à un taux annuel de 8,14 % grâce à l'optimisation des recettes pilotée par l'IA. Le spin-scrubber SS-3200 de SCREEN a traité 500 plaquettes par heure tout en réduisant l'utilisation d'eau déionisée, soutenant les cycles de remplacement.

Les analyses de procédés intégrées dans les contrôleurs de machines stockent désormais des millions de points de données par lot, permettant aux usines de prédire les dérives et d'éviter les arrêts de ligne. Les fournisseurs intègrent des modules de maintenance prédictive qui signalent l'encrassement des buses ou l'instabilité du débit. Ces flux de travail numériques s'alignent sur les mandats de fabrication intelligente, soutenant une tarification premium. Par conséquent, le marché des équipements de nettoyage de plaquettes voit les décisions d'achat évoluer du seul investissement initial vers le coût total de possession ancré dans les indicateurs de disponibilité et les économies d'eau.

Par type de technologie : les solutions mono-plaquette mènent l'innovation

Les lignes de pulvérisation mono-plaquette ont obtenu 33,05 % de la part des revenus en 2025 en combinant un faible encombrement, des économies de produits chimiques et une flexibilité des recettes, contribuant à maintenir la trajectoire du marché des équipements de nettoyage de plaquettes. Les variantes cryogéniques au CO₂, bien que plus récentes, ont enregistré le CAGR le plus rapide à 11,64 % grâce à la promesse d'un rejet de liquide quasi nul. Les équipements d'immersion par lots ont survécu dans les lignes de produits de grande consommation à volume élevé, tandis que la pulvérisation par lots occupait le niveau intermédiaire. Les épurateurs ont servi aux tâches d'élimination d'oxyde en couverture que les produits chimiques seuls ne pouvaient pas accomplir.

La gravure cryogénique de Tokyo Electron a réduit les émissions de CO₂ de 80 %, validant les revendications de chimie verte. L'Ultra C Tahoe d'ACM Research a réduit l'utilisation d'acide sulfurique de 75 % tout en égalant les performances héritées, remportant plusieurs installations en fonderie. Les décisions technologiques s'articulent désormais autant autour des indicateurs d'eau et de gaz à effet de serre que des spécifications de comptage de particules, renforçant l'importance stratégique de l'innovation mono-plaquette pour le marché des équipements de nettoyage de plaquettes.

Par taille de plaquette : dominance du 300 mm avec l'émergence du 450 mm

Le format 300 mm a représenté 57,83 % des revenus de 2025, constituant la pierre angulaire du marché des équipements de nettoyage de plaquettes. Les équipements conçus pour les plaquettes ≥450 mm devraient progresser à un CAGR de 18,72 % car les substrats plus grands promettent des réductions de coût par puce aux nœuds 2 nm. Les dispositifs de puissance sur SiC 200 mm restent essentiels aux groupes motopropulseurs des véhicules électriques, soutenant la demande de plateformes à double format. Les lignes ≤150 mm héritées ont persisté dans les segments de la photonique et de la recherche.

La montée en puissance du SiC 200 mm d'Infineon a montré que la dureté du matériau entraîne des exigences de couple de brossage plus élevées. Pendant ce temps, les fabricants d'équipements prototypent des cadres de support pleine épaisseur de plaquette pour le 450 mm afin d'éviter le gauchissement, compliquant la conception des modules de rinçage mégasonique. Compte tenu des différentiels de prix des plaquettes — plaquettes 3 nm à 18 000 USD contre 5 000 USD pour les 28 nm — les usines voient l'économie favoriser les mises à niveau de plateformes.

Par application : les dispositifs de mémoire stimulent les exigences de nettoyage avancé

Les lignes de mémoire ont généré 29,85 % de la demande en 2025, car les structures 3-D NAND ont imposé des boucles complexes de nettoyage-gravure-nettoyage s'étendant sur plus de 900 étapes de procédé. Les lignes de dispositifs discrets de puissance et de circuits intégrés affichent le CAGR le plus élevé à 12,94 % grâce à la montée en puissance des véhicules électriques et des énergies renouvelables. Les SoC pour smartphones et tablettes ont continué à soutenir les volumes de base, tandis que les modules RF et les capteurs d'image CMOS ont généré des spécifications de contamination de niche pour les performances haute fréquence ou optiques.

Le complexe de R&D de Samsung a introduit le collage plaquette à plaquette, élevant les besoins de nettoyage post-collage pour l'intégration hétérogène. Les mandats de fiabilité des équipementiers automobiles — durées de vie de 15 ans à des températures extrêmes — ont resserré les limites de contamination ionique, poussant la demande vers des équipements avancés de pulvérisation mono-plaquette. Ces facteurs ancrent la diversification axée sur les applications au sein du marché des équipements de nettoyage de plaquettes.

Par utilisateur final : les fonderies indépendantes mènent l'adoption des équipements

Les fonderies indépendantes ont représenté 42,65 % des commandes de 2025, car les clients allant des accélérateurs d'IA aux puces mobiles s'appuient sur une propreté standardisée. Les prestataires OSAT devraient dépasser ce rythme à un CAGR de 8,86 % car l'emballage avancé nécessite des surfaces sans vide avant le collage. Les IDM ont réparti leurs dépenses d'investissement entre les usines internes et la capacité externe, assurant un approvisionnement multi-sources des plateformes de nettoyage.

ACM Research a progressé de 40 % pour atteindre 782,1 millions USD en développant les installations de fonderies chinoises, notamment aux nœuds 28 nm et en dessous. L'acquisition de Hung Jie Technology par Taiwan Speciality Chemicals a élargi la couverture des services de nettoyage sec pour les clients OSAT. Le marché des équipements de nettoyage de plaquettes s'aligne donc étroitement sur la localisation des capacités et les évolutions de la chaîne de valeur en aval.

Analyse géographique

L'Asie-Pacifique a généré 71,92 % des revenus de 2025, ancrée par des investissements en grappes à Taïwan, en Corée du Sud et en Chine qui ont collectivement installé plus de 7,7 millions de plaquettes par mois de capacité de nettoyage. Les expansions de fonderies à Kaohsiung et Hsinchu ont stimulé l'adoption d'équipements à court terme, tandis que la montée en puissance des IDM chinois sous contrôles à l'exportation a catalysé l'adoption d'équipements nationaux.

La part de l'Amérique du Nord a augmenté grâce aux investissements de TSMC en Arizona et d'Intel dans l'Ohio, tirant parti des subventions de la loi CHIPS. Ces usines ont spécifié des équipes de service basées aux États-Unis et des centres de pièces de rechange, modifiant la dynamique de sélection des fournisseurs sur le marché des équipements de nettoyage de plaquettes.

L'Europe a maintenu son leadership dans les spécialités : Infineon et STMicroelectronics ont étendu leur production de SiC ; les Pays-Bas ont lancé le Centre ChipNL doté de 12 millions EUR pour co-développer des plateformes de nettoyage et de métrologie. La demande automobile soutient le renouvellement régulier des équipements.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont affiché une demande naissante provenant des usines d'assemblage. Les incitations gouvernementales aux Émirats arabes unis et au Brésil visent à attirer des installations en aval qui ont encore besoin de services localisés de nettoyage de plaquettes, laissant entrevoir une diversification géographique à plus long terme pour le marché des équipements de nettoyage de plaquettes.

Paysage réglementaire

La conformité environnementale et en matière d'émissions se durcit autour des procédés humides et des produits chimiques utilisés pour le nettoyage des plaquettes. Aux États-Unis, les installations de semi-conducteurs se conforment aux exigences de l'US EPA telles que les contrôles des polluants atmosphériques dangereux au titre du 40 CFR Part 63 (Subpart BBBBB) et le reporting des gaz à effet de serre au titre du 40 CFR Part 98 pour les émissions de procédés concernées. Cela incite les fabs à renforcer la détection des fuites, la surveillance et l'intégration de l'abattement dans les postes de nettoyage humide, ainsi que dans les systèmes de distribution chimique et d'extraction. La comptabilité carbone liée au secteur évolue également vers un filtrage des achats, avec la norme ISO 19694-7:2024 fournissant une méthodologie standardisée pour calculer les émissions de GES des procédés de semi-conducteurs, et la norme SEMI E177:2026 évoluant vers des déclarations obligatoires d'empreinte carbone sur le cycle de vie pour certaines exportations liées à l'assemblage avancé (avec une entrée en vigueur mentionnée pour juillet 2026 dans le dossier de preuves).

Les contrôles commerciaux et technologiques façonnent également la qualification des équipements et les expéditions transfrontalières d'équipements avancés de fabrication de semi-conducteurs. Le Bureau of Industry and Security (BIS) du département du Commerce américain continue de mettre à jour les contrôles des Export Administration Regulations (EAR) et les attentes en matière de diligence raisonnable pour les flux technologiques liés à l'informatique avancée, y compris une règle finale provisoire entrée en vigueur le 16 janvier 2025. Des mécanismes de coordination tels que le Disruptive Technology Protection Network (États-Unis, Japon et République de Corée, avril 2024) renforcent le contrôle des transferts d'équipements sensibles, influençant les décisions de localisation des fournisseurs, la planification de l'empreinte de service et le filtrage des utilisateurs finaux chez les principaux fournisseurs d'équipements soutenant les fabs de pointe.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et sous-systèmes de haute pureté, notamment la tuyauterie résistante à la corrosion, les pompes et vannes, les filtres, les transducteurs mégasoniques, les buses de précision et l'électronique de contrôle, puis passe par la conception OEM, l'assemblage, les essais de réception en usine et l'expédition des équipements humides monoplaquette et par lots, des laveurs de gaz et des systèmes cryogéniques ou supercritiques émergents. L'installation des équipements dépend de la préparation de la fab, notamment la disponibilité de l'eau ultra-pure (UPW), la distribution chimique, l'extraction et l'abattement, ainsi que les contrôles EHS. De longs cycles de qualification suivent, où les recettes sont ajustées à des empilements spécifiques, notamment les couches EUV, les caractéristiques mémoire à fort rapport d'aspect et les matériaux de puissance tels que le SiC et le GaN. Le service après-vente, les pièces détachées et le support de procédé deviennent des réservoirs de valeur significatifs compte tenu des exigences de disponibilité et de la nécessité de maintenir les spécifications de particules et de métaux dans le temps.

La co-optimisation et la collaboration avec les clients deviennent de plus en plus visibles dans l'ensemble de la chaîne d'approvisionnement. Par exemple, Applied Materials a annoncé que SCREEN Semiconductor Solutions rejoindrait son EPIC Center en tant que partenaire d'innovation en mai 2026, mettant en avant des voies de développement conjoint reliant les capacités des équipements, l'intégration des procédés et la validation client. Du côté des acheteurs, les fondeurs et les acteurs de la mémoire diversifient les fournisseurs qualifiés pour réduire les risques technologiques et d'approvisionnement ; le dossier de preuves note que SK hynix évalue et qualifie des fournisseurs supplémentaires d'équipements de nettoyage supercritique, tandis qu'ACM Research a étendu ses déploiements en amont vers l'Asie du Sud-Est avec des livraisons de systèmes de nettoyage monoplaquette de 300 mm à un client fondeur de Singapour (février 2026). Globalement, la couverture de service locale et les installations régionales apparaissent aux côtés des performances de nettoyage de base et des indicateurs de durabilité lors de la sélection des équipements.

Paysage concurrentiel

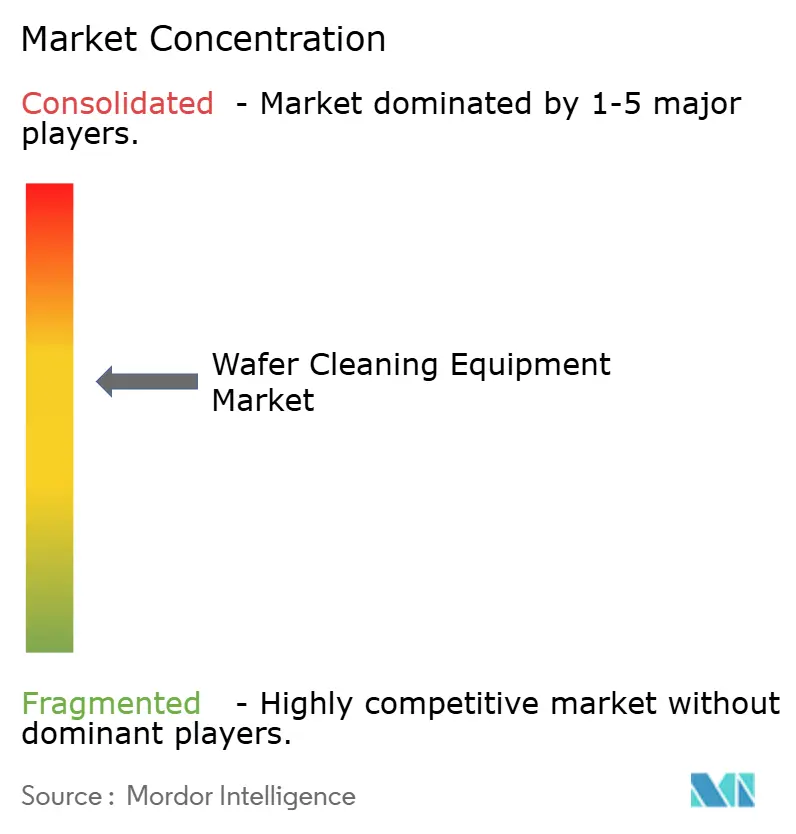

La concentration du marché est modérée : SCREEN, Tokyo Electron, Applied Materials, ACM Research et Lam Research ont collectivement contrôlé environ 65 % des revenus en 2024. SCREEN a conservé son leadership dans les bancs humides, tandis que le large portefeuille d'Applied Materials a généré 27,18 milliards USD de ventes au cours de l'exercice 2024, avec des revenus des systèmes semi-conducteurs au T4 à 5,18 milliards USD. ACM Research a gagné des parts de marché grâce à des chaînes d'approvisionnement localisées en Chine et à des percées telles que l'Ultra C Tahoe.

Sur le plan stratégique, les fournisseurs mettent l'accent sur la différenciation des plateformes plutôt que sur le prix. L'Ulucus LX de Tokyo Electron a intégré le décollement par laser et le nettoyage humide, réduisant l'eau déionisée de 90 %.[4]Tokyo Electron, "Tokyo Electron lance l'Ulucus LX," tel.com La gamme de spin-scrubbers de SCREEN s'étend de 200 mm à 300 mm, facilitant la transition des clients. La conformité environnementale oriente la R&D : modules épurateurs additionnels, boucles de récupération d'eau et chimies sans PFAS.

Les perturbateurs émergents comprennent les pionniers du CO₂ cryogénique et les start-ups de métrologie en ligne pilotées par l'IA qui transforment chaque étape de nettoyage en nœuds de collecte de données. Les mouvements de capital-investissement — l'acquisition de Pure Wafer par ZMC — signalent une consolidation dans les niches de service et de récupération. Ensemble, ces tendances maintiennent une rivalité axée sur la technologie sur le marché des équipements de nettoyage de plaquettes.

Leaders du secteur des équipements de nettoyage de plaquettes

-

Applied Materials, Inc.

-

Lam Research Corporation

-

Veeco Instruments Inc.

-

Screen Holdings Co., Ltd

-

Modutek Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où la complexité des procédés et les contraintes de durabilité augmentent la valeur des étapes de nettoyage différenciées, notamment les flux logiques et EUV de l'ère angström qui nécessitent des performances de particules inférieures à 10 nm, les architectures mémoire avancées qui laissent des résidus difficiles à éliminer dans des structures à fort rapport d'aspect, et les transitions vers les semi-conducteurs de puissance qui nécessitent de nouveaux produits chimiques et une élimination plus douce des particules sur le SiC et le GaN. Les preuves indiquent également une pureté plus stricte et une tolérance aux défauts réduite, notamment une tendance vers des spécifications d'impuretés métalliques de l'ordre du partie par billion dans les formulations de nettoyage mentionnées dans la littérature technique de 2026. Cela crée de la place pour des plateformes combinant contrôle de la contamination avec une gestion chimique plus stricte, une intégration de l'abattement et un contrôle des procédés riche en données.

L'assemblage avancé et les développements de capacités régionales créent également des canaux d'approvisionnement et de co-développement pour le nettoyage des plaquettes et la préparation de surface. L'intégration de SCREEN par Applied Materials dans l'EPIC Center (mai 2026) indique un investissement continu dans des solutions de procédés conjointes reliant le nettoyage au rendement en aval dans des schémas d'intégration complexes. Le dossier de preuves indique en outre que SK hynix qualifie KC Tech pour des équipements de nettoyage supercritique en juin 2026, illustrant une entrée progressive de fournisseurs dans des catégories de nettoyage à plus forte valeur. Parallèlement, l'attention du secteur portée à la montée en échelle des capacités de fabrication de puces avancées, mentionnée par SEMI dans des communications de 2026, soutient la demande de configurations de nettoyage à débit plus élevé, économes en eau et à émissions réduites, en particulier dans les pôles soumis au stress hydrique où les fabs pèsent les approches par pulvérisation monoplaquette et autres méthodes à faible rejet liquide pour gérer les coûts d'eau ultra-pure et la conformité environnementale.

Développements récents du secteur

- Juin 2026 : Applied Materials a présenté de nouveaux systèmes pour l'assemblage avancé, notamment la plateforme CMP Opta Quad et de nouvelles capacités d'analyse de défauts par faisceau d'électrons. Ces lancements renforcent l'évolution du secteur vers une préparation de surface et un contrôle des défauts plus stricts dans les flux à forte composante d'assemblage, où le nettoyage en amont et la gestion de la contamination affectent directement le rendement des liaisons et la fiabilité en aval.

- Mai 2026 : Applied Materials a annoncé que SCREEN Semiconductor Solutions a rejoint l'EPIC Center dans la Silicon Valley en tant que partenaire d'innovation pour co-développer des solutions de procédés de nettoyage avancé des plaquettes. Ce modèle de collaboration raccourcit les cycles de co-optimisation des procédés avec les clients et renforce les feuilles de route intégrées de traitement humide liées aux exigences de fabrication de pointe.

- Avril 2025 : Un fabricant intégré mondial de semi-conducteurs a qualifié les plateformes de traitement humide WaferStorm et WaferEtch de Veeco pour deux nouvelles applications dans l'assemblage avancé. Cette qualification élargit la base installée pour le traitement humide spécialisé et signale une demande croissante, tirée par l'assemblage, pour des étapes de préparation de surface contrôlées adjacentes au nettoyage des plaquettes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les outils et systèmes utilisés pour nettoyer les plaquettes de semi-conducteurs pendant la fabrication afin que les particules, résidus et métaux soient éliminés avant l'étape de procédé suivante. Il inclut les équipements de nettoyage monoplaquette et par lots utilisés dans les principaux flux de procédés de fab.

Exclusions de périmètre : nous excluons les produits chimiques et consommables de nettoyage des plaquettes, les utilités générales de fab, et les services après-vente non liés à la comptabilisation des revenus des équipements.

Aperçu de la segmentation

-

Par mode de fonctionnement

- Équipements automatiques

- Équipements semi-automatiques

- Équipements manuels

-

Par type de technologie

- Pulvérisation mono-plaquette

- Cryogénie mono-plaquette

- Immersion par lots

- Pulvérisation par lots

- Épurateurs

-

Par taille de plaquette

- ≤150 mm

- 200 mm

- 300 mm

- ≥450 mm

-

Par application

- Smartphones et tablettes

- Dispositifs de mémoire

- Dispositifs RF

- LED

- Dispositifs discrets de puissance et circuits intégrés

- Capteurs d'image CMOS

-

Par utilisateur final

- Fonderies

- Fabricants de dispositifs intégrés (IDM)

- Assemblage et test de semi-conducteurs externalisés (OSAT)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- France

- Royaume-Uni

- Pays nordiques

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Taïwan

- Corée du Sud

- Japon

- Inde

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Mexique

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des signaux publics de production et d'investissement qui influencent la demande de nettoyage des plaquettes, car le mix d'outils est étroitement lié aux transitions de nœuds et aux démarrages de nouvelles fabs. Nous avons examiné des sources telles que les mises à jour de suivi des équipements et des fabs de SEMI, les publications de World Semiconductor Trade Statistics, les indicateurs de production industrielle de l'OCDE, les statistiques commerciales de l'US International Trade Commission, et les dépôts de l'US Patent and Trademark Office pour l'innovation en matière de procédés et d'équipements.

Pour ancrer le modèle de marché, nous avons également utilisé les rapports annuels des entreprises, les transcriptions des conférences téléphoniques sur les résultats, les présentations aux investisseurs et une couverture presse crédible du secteur des semi-conducteurs pour les ajouts de capacité, l'orientation de l'utilisation et les changements de calendrier dans les plans de montée en puissance. Dans quelques cas, des abonnements payants pour les données financières des entreprises et l'intelligence des brevets ont été utilisés pour accélérer les vérifications croisées et organiser les divulgations de manière cohérente. Les sources documentaires énumérées ci-dessus sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les hypothèses documentaires qui créent généralement des erreurs de dimensionnement, comme ce qui est compté comme équipement de nettoyage par rapport aux étapes de préparation de surface adjacentes, et comment l'intensité en outils varie selon la taille des plaquettes et le nœud. Nous avons échangé avec un ensemble de dirigeants côté équipementiers, d'utilisateurs en ingénierie des procédés et de spécialistes de la chaîne d'approvisionnement en APAC, EMEA et Amériques, puis utilisé des questions de suivi pour combler les écarts concernant le calendrier d'adoption, les cycles de remplacement habituels et l'évolution des prix de vente moyens (ASP).

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | CXO : 15 % | APAC : 53 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 29 % |

| Petits acteurs : 16 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement est réalisé selon une approche descendante où les signaux d'expansion de capacité des semi-conducteurs et de dépenses en équipements sont reconstitués en un bassin de demande de nettoyage des plaquettes, puis mis en correspondance avec l'intensité de nettoyage en fonction de la complexité des procédés. Une fois la valeur globale établie, elle est corroborée par des vérifications ascendantes sélectives, telles que des échantillons d'ASP multipliés par les expéditions unitaires pour les principaux types d'outils de nettoyage, ainsi que des vérifications de canaux sur le calendrier de livraison à plusieurs trimestres.

Les intrants utilisés dans le modèle incluent les montées en puissance annoncées des fabs et les démarrages de projets greenfield, les évolutions du mix de tailles de plaquettes (200 mm contre 300 mm), la part des nœuds avancés nécessitant un contrôle plus strict des particules et des métaux, les cycles habituels de remplacement et de remise à neuf des outils, et la répartition entre le nettoyage monoplaquette et par lots dans les différentes étapes de procédé. Pour les prévisions, nous nous appuyons principalement sur une analyse de scénarios, où des trajectoires de montée en puissance de base, plus rapide et plus lente sont liées aux perspectives de démarrages de plaquettes, aux délais de livraison des équipements et à l'utilisation, puis filtrées par un consensus d'experts issu des entretiens. Lorsque la visibilité sur les expéditions ou les ASP est inégale pour les catégories plus petites, nous combattons les lacunes à l'aide de règles basées sur des ratios ancrées à des familles d'outils mieux documentées, puis nous revérifions les totaux par rapport à l'enveloppe de dépenses plus large.

Validation des données et cycle de mise à jour

La validation est effectuée par de multiples vérifications croisées afin qu'une seule donnée bruitée ne détermine pas le chiffre final. Notre équipe compare le résultat du modèle avec des signaux indépendants tels que les calendriers d'expansion des fabs, l'orientation des expéditions d'équipements de semi-conducteurs et l'activité manufacturière régionale, puis signale les écarts qui semblent trop élevés ou trop faibles par rapport aux tendances historiques.

Si une anomalie persiste, nous revérifions les hypothèses unitaires, les conversions de devises et le calendrier de comptabilisation des revenus, puis recontactons certains interlocuteurs pour clarification avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des plans majeurs de dépenses d'investissement évoluent, que les contrôles à l'exportation modifient sensiblement la disponibilité des équipements, ou que de grands projets de fab sont retardés ou accélérés. Avant la livraison, un dernier passage d'analyste est effectué afin que la vision reflète les dernières mises à jour publiques et les retours de terrain confirmés.

Comparaison du dimensionnement du marché des équipements de nettoyage des plaquettes de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les équipements de nettoyage des plaquettes peuvent varier même lorsque le sujet semble identique, car chaque étude délimite les outils, le calendrier et les usages finaux d'une manière légèrement différente. Les différences proviennent également de la façon dont les entreprises convertissent les signaux de capacité et de démarrage de plaquettes en valeur d'équipement, et de la fréquence à laquelle elles actualisent leurs hypothèses lorsque de nouveaux plans de fab sont annoncés.

Les annonces de montée en puissance des fabs, les évolutions du mix de tailles de plaquettes et le schéma des cycles d'expédition d'équipements constituent les vérifications qui maintiennent Mordor Intelligence alignée sur une vision des revenus limitée aux équipements, ce qui explique pourquoi certains chiffres plus élevés incluant les produits chimiques ou une préparation de surface plus large peuvent sembler surévalués pour la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,42 milliards USD (2025) | |

| Fournisseur de données sectorielles A | 9,30 milliards USD (2024) | Utilise un cadrage plus large du nettoyage des plaquettes de semi-conducteurs et peut intégrer des catégories adjacentes de gravure-nettoyage et de contrôle de la contamination dans le même ensemble, ce qui augmente la valeur de départ. L'année de référence est plus ancienne, et le périmètre des équipements est moins explicite, de sorte qu'un rétro-calcul jusqu'à 2025 n'est pas comparable à l'identique. |

| Cabinet de conseil mondial B | 9,08 milliards USD (2025) | La définition semble inclure un ensemble plus large de systèmes et d'applications liés au nettoyage des plaquettes, ce qui peut élargir l'ensemble d'outils comptabilisés au-delà des étapes de base du nettoyage des plaquettes. Elle applique également une structure de croissance plus élevée jusqu'en 2032, ce qui peut refléter des hypothèses plus agressives de calendrier de montée en puissance et de progression des ASP. |

L'écart entre les valeurs s'explique principalement par ce qui est comptabilisé comme équipement de nettoyage, l'année de référence choisie et la manière dont le calendrier de montée en puissance est traduit en revenus d'équipements livrés. Lorsque le périmètre est resserré et que les signaux de demande sont vérifiés par rapport à des indicateurs reproductibles, le résultat devient plus facile à réconcilier et plus simple à expliquer lors d'un appel client.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de nettoyage de plaquettes ?

Le marché des équipements de nettoyage de plaquettes a atteint 6,91 milliards USD en 2026.

À quelle vitesse le marché des équipements de nettoyage de plaquettes va-t-il croître ?

Il devrait afficher un CAGR de 7,52 % et atteindre 9,92 milliards USD d'ici 2031.

Quel segment par mode de fonctionnement est en tête ?

Les systèmes entièrement automatiques ont dominé avec 73,88 % de part de marché en 2025 et devraient se développer à un CAGR de 8,14 %.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

Taïwan, la Corée du Sud et la Chine accueillent la majorité des démarrages de plaquettes mondiaux, donnant à l'Asie-Pacifique 71,92 % de part des revenus en 2025 et les perspectives de CAGR les plus rapides à 13,85 %.

Comment les réglementations environnementales affecteront-elles la demande d'équipements ?

Des règles plus strictes sur les rejets de F-GHG et la hausse des coûts de l'eau ultrapure poussent les usines vers des équipements de nettoyage économes en eau ou sans PFAS, influençant les futures décisions d'approvisionnement.

Quelle application connaît la croissance la plus rapide ?

Les dispositifs discrets de puissance et les circuits intégrés sont en tête avec un CAGR projeté de 12,94 % jusqu'en 2031 en raison de l'adoption des véhicules électriques et des énergies renouvelables.

Dernière mise à jour de la page le: