Taille et part du marché des équipements miniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

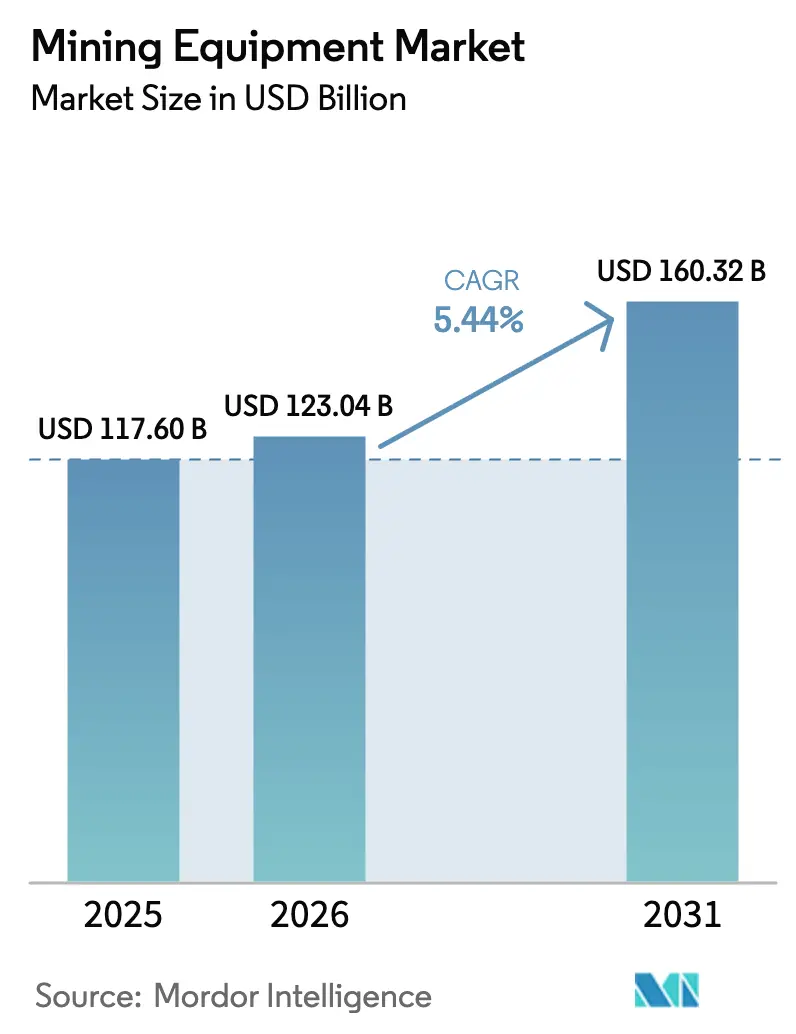

| Taille du Marché (2026) | 123.04 Milliards de dollars |

| Taille du Marché (2031) | 160.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

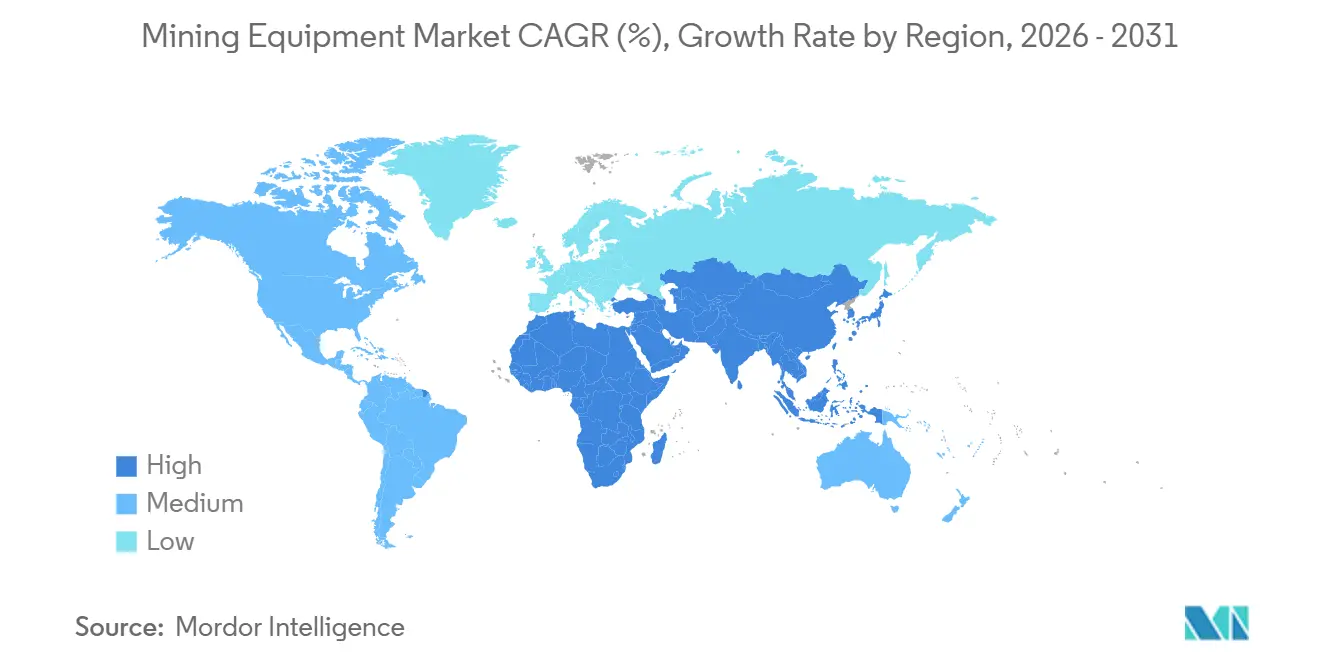

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

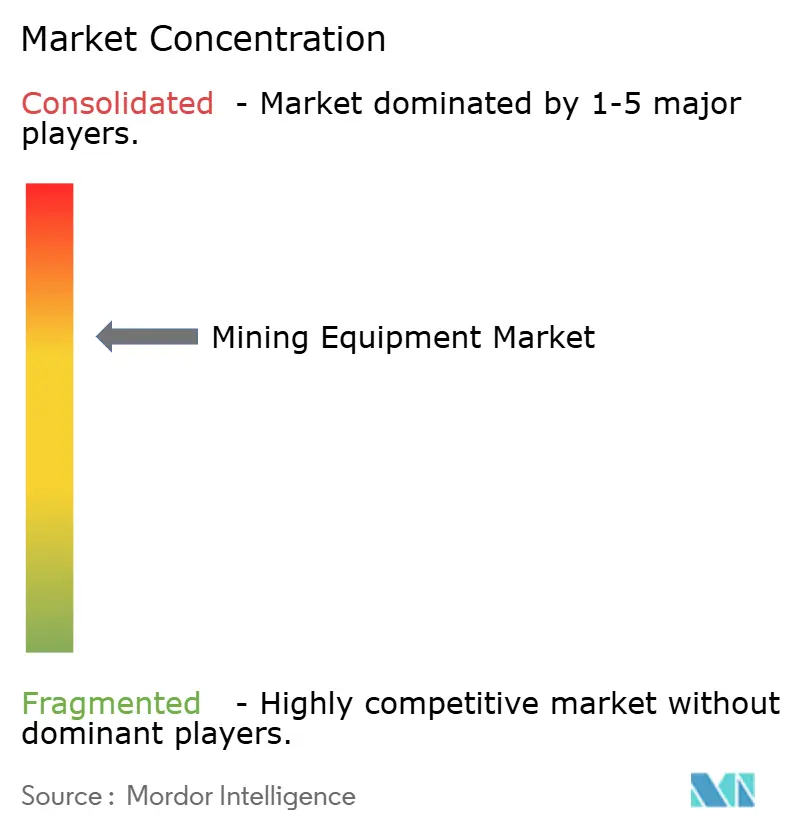

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers par Mordor Intelligence

La taille du marché des équipements miniers est projetée à 117,60 milliards USD en 2025, 123,04 milliards USD en 2026, et devrait atteindre 160,32 milliards USD d'ici 2031, avec un TCAC de 5,44 % de 2026 à 2031. La croissance est portée par des dépenses d'investissement soutenues dans les projets de minéraux pour batteries, le remplacement accéléré des flottes diesel au Canada, au Chili et en Australie, ainsi que par la reprise des développements de minerai de fer en Australie-Occidentale et au Brésil. Les flottes de surface continuent de dominer les budgets d'approvisionnement, mais les chargeuses souterraines et les foreuses se développent rapidement à mesure que les gisements de lithium et de cuivre deviennent plus profonds et plus étroits. Le financement lié à des réductions d'émissions vérifiées permet d'économiser 150 à 200 points de base sur les taux de crédit-bail des camions zéro émission, orientant davantage la demande vers les modèles électriques à batterie. La pression concurrentielle s'intensifie alors que XCMG et SANY pratiquent des prix inférieurs à ceux des équipementiers occidentaux, tandis que Caterpillar et Komatsu défendent leurs parts de marché grâce à des plateformes numériques propriétaires qui fidélisent les clients par des contrats de service groupés.

Principaux enseignements du rapport

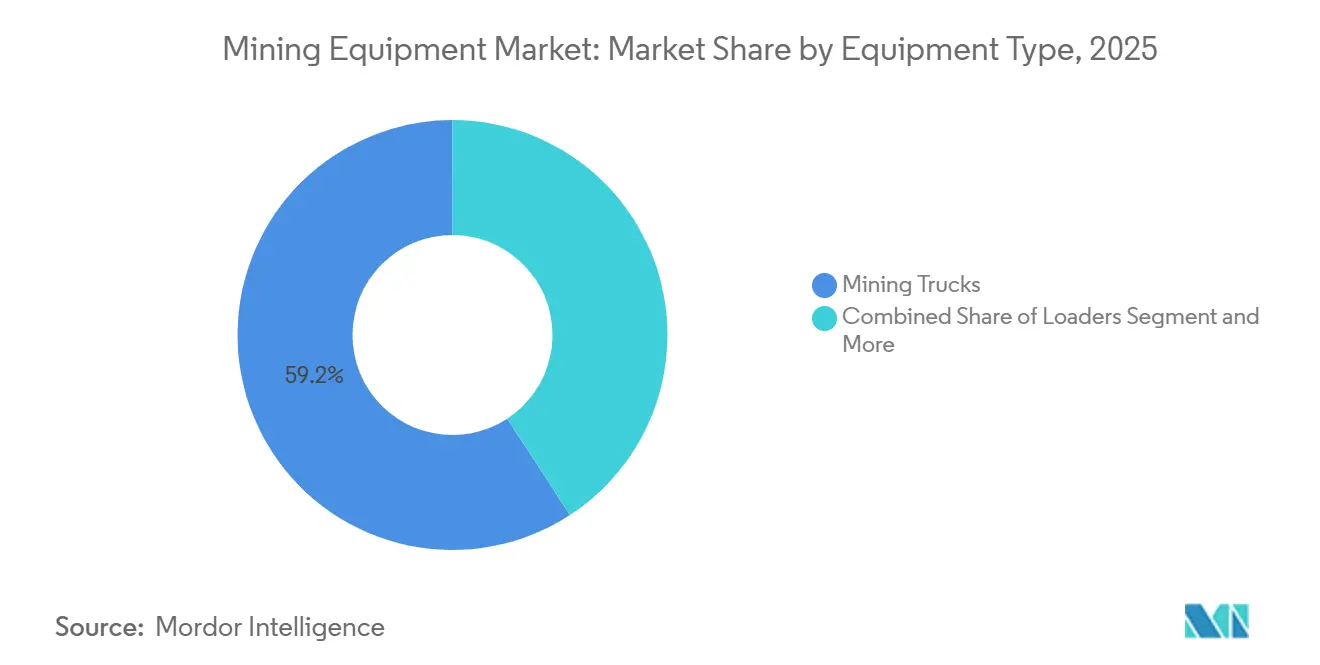

- Par type d'équipement, les camions miniers représentaient 59,22% de la part du marché des équipements miniers en 2025 ; les foreuses et brise-roches devraient se développer à un CAGR de 6,91% jusqu'en 2031.

- Par niveau d'automatisation, les flottes manuelles détenaient 81,65% du parc installé en 2025, tandis que les équipements entièrement autonomes devraient progresser à un CAGR de 15,01% jusqu'en 2031.

- Par type de groupe motopropulseur, les véhicules à combustion interne représentaient 86,24% du chiffre d'affaires 2025, et les unités électriques à batterie progressent à un CAGR de 12,86%.

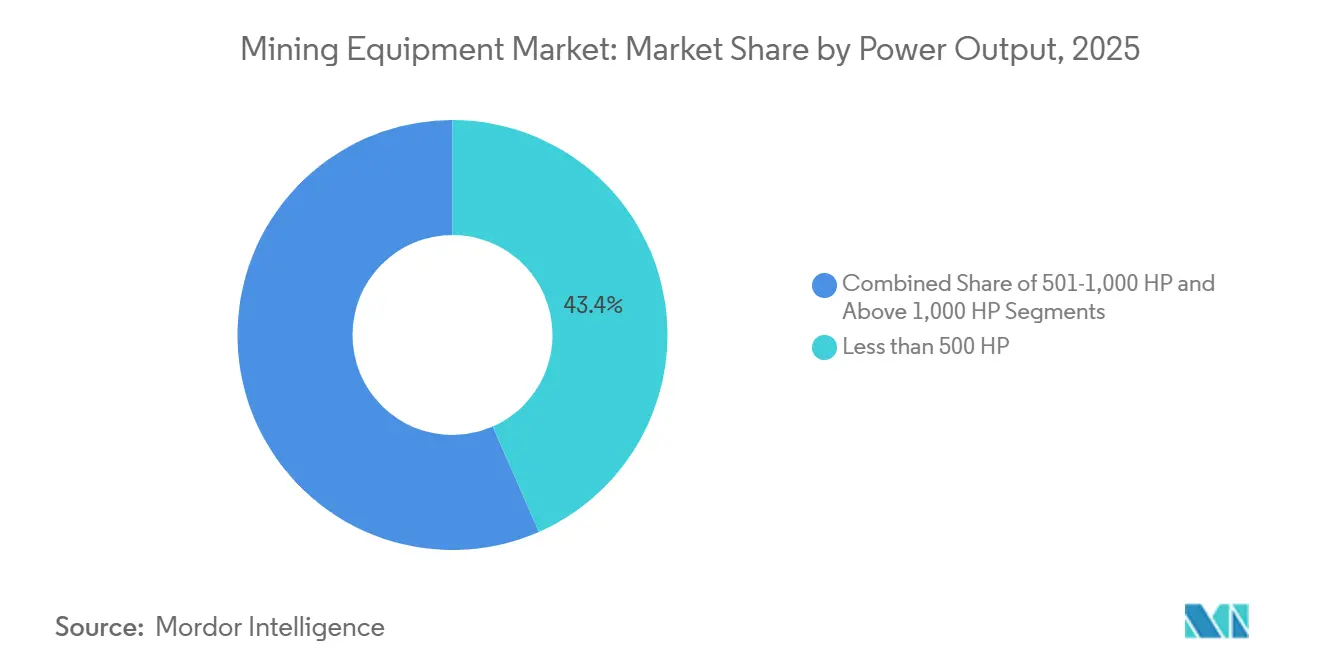

- Par puissance, les unités inférieures à 500 CV représentaient 43,42% du chiffre d'affaires 2025 ; les équipements supérieurs à 1 000 CV devraient augmenter à un CAGR de 6,29% entre 2026 et 2031.

- Par application, l'exploitation minière des métaux contribuait à hauteur de 48,15% de la taille du marché des équipements miniers en 2025, tandis que l'exploitation minière des minéraux devrait enregistrer un CAGR de 9,03% jusqu'en 2031.

- Par type d'exploitation minière, l'exploitation minière à ciel ouvert représentait 69,04% de la part de marché en 2025, tandis que l'exploitation minière souterraine progressera à un CAGR de 8,45% jusqu'en 2031.

- Par zone géographique, l'Asie-Pacifique représentait 59,35% de la taille du marché mondial des équipements miniers en 2025, et la région Moyen-Orient et Afrique est positionnée pour un CAGR de 8,04% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements miniers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de minéraux pour batteries | +1.2% | Asie-Pacifique, Amérique du Nord, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mandats d'électrification des mines | +0.9% | Canada, Chili, Australie, Union européenne | Court terme (≤ 2 ans) |

| Cycle haussier soutenu des dépenses d'investissement dans l'exploitation minière africaine | +0.8% | Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Reprise des projets de minerai de fer en champ vierge | +0.7% | Australie-Occidentale, Brésil | Long terme (≥ 4 ans) |

| Financement lié aux émissions | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Transition vers la maintenance prédictive | +0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de minéraux critiques pour les chaînes d'approvisionnement en batteries (Asie et États-Unis)

Les expansions du lithium, du cobalt et du nickel reconfigurent les approvisionnements, car les mines de métaux pour batteries nécessitent des concasseurs à haut débit et des cellules de flottation distincts des circuits de métaux de base. Les projets de saumure chiliens déploient désormais des pompes alimentées à l'énergie solaire qui réduisent significativement la consommation de diesel, tandis que les sites de lithium en roche dure d'Australie-Occidentale spécifient des camions de transport de plus de 1 000 chevaux pour gérer des densités de spodumène supérieures à celles du minerai de fer. Aux États-Unis, les règles d'approvisionnement de la loi sur la réduction de l'inflation orientent les acheteurs vers Caterpillar et Komatsu pour bénéficier des crédits d'impôt sur le contenu national. Les projets de cobalt congolais passent des excavatrices manuelles aux chargeuses semi-autonomes pour satisfaire aux règles de traçabilité, et les opérateurs de latérite de nickel indonésiens installent des fours rotatifs et des fours à arc électrique qui créent un marché adressable pour les équipements de traitement des minéraux. Ces facteurs orientent le marché des équipements miniers vers des systèmes spécialisés à marges plus élevées qui disposent d'un pouvoir de fixation des prix malgré une pression générale sur les coûts.

Mandats d'électrification accélérée des mines au Canada, au Chili et en Australie

Le Canada exige que les mines souterraines déploient des unités zéro émission pour au moins 50 % des flottes mobiles, ce taux devant atteindre 75 % d'ici 2030 [1]« Réglementation du gouvernement du Canada pour l'exploitation minière zéro émission », Ressources naturelles Canada, nrcan.gc.ca. La Nouvelle-Galles du Sud a mis en place une taxe sur les coûts de ventilation, nivelant ainsi les conditions de concurrence pour les chargeuses électriques à batterie à des profondeurs significatives. En conséquence de ces politiques, les opérateurs retirent désormais leurs actifs diesel bien plus tôt que prévu, entraînant une forte hausse de la demande pour la ST18 Battery d'Epiroc et la LH518B de Sandvik. Par ailleurs, les prêteurs exigent désormais des plans de transition conformes à la norme ISO 14001 comme condition préalable au déblocage des fonds, soulignant le lien croissant entre les efforts de décarbonation et l'accessibilité aux capitaux.

Cycle haussier soutenu des dépenses d'investissement dans les projets africains de cuivre, cobalt et lithium

Entre 2024 et 2027, plusieurs projets à travers l'Afrique, dont la valeur cumulée est significative, progressent. En Zambie, les opérations s'enfoncent plus profondément, dépassant désormais des profondeurs considérables grâce aux nouvelles foreuses Sandvik. Pendant ce temps, les mines de platine sud-africaines passent des godets diesel aux unités électriques à batterie, une démarche visant à respecter des limites strictes en matière de particules. Pour contrer les risques liés aux droits d'exploitation, les projets lithium au Zimbabwe et en Namibie optent pour des installations de concassage modulaires Metso. Par ailleurs, les équipementiers chinois se taillent une place significative dans la région, remportant des appels d'offres en proposant des options de paiement différé et en nouant des partenariats d'assemblage local. Collectivement, ces manœuvres stratégiques signalent de solides perspectives de croissance pour le marché des équipements miniers au Moyen-Orient et en Afrique.

Reprise des projets de minerai de fer en champ vierge en Australie-Occidentale et au Brésil

En 2024-2025, plusieurs projets de minerai de fer dans le Pilbara ont obtenu leurs décisions finales d'investissement, augmentant significativement les capacités et nécessitant un nombre substantiel de camions de classe ultra. La mine de magnétite Iron Bridge de Fortescue a exploité la puissance des camions autonomes Komatsu 980E-4, fonctionnant en continu et réalisant des économies de coûts notables par tonne transportée[2]« Mise à jour du projet Iron Bridge », Fortescue Metals Group, fmgl.com.au. Vale a effectué un retour avec les projets brésiliens Capanema et Vargem Grande, passant des commandes d'équipements miniers avancés, et les deux régions adoptent des systèmes d'assistance par trolley qui réduisent significativement la consommation de diesel. Les primes plus élevées sur les boulettes de minerai de fer ont relancé les projets de magnétite et validé les investissements dans des installations avancées de concassage et de valorisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dégradation de la teneur en minerai alourdit le coût total de possession | −0.7% | Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Les contraintes de réseau retardent le déploiement des véhicules électriques à batterie | −0.5% | Australie, Chili, Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de talents pour l'exploitation minière autonome | −0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Délais d'obtention des permis inégaux pour les mines | −0.3% | Union européenne, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La dégradation de la teneur en minerai alourdit le coût total de possession

En 2024, les teneurs en cuivre à Escondida ont diminué, poussant BHP à déplacer significativement plus de matériaux stériles et à augmenter substantiellement l'utilisation des pneus. De même, les teneurs en or en Afrique de l'Ouest ont également baissé, entraînant une hausse notable du traitement du minerai dans les concasseurs. Des teneurs plus faibles amplifient les coûts d'immobilisation ; par exemple, une panne de camion de transport dans une fosse à faible teneur en cuivre entraîne désormais des pertes significatives. En réponse, les opérateurs optent pour des camions à plus grande capacité de charge afin de prolonger la durée de vie des composants. Cependant, cette approche augmente significativement l'investissement en capital initial et réduit les rendements. Bien que le concassage et le convoyage en fosse offrent une solution potentielle, cela dépend d'une certitude à long terme sur les réserves, que de nombreux gisements n'ont pas actuellement.

Contraintes de réseau dans les mines isolées retardant le déploiement des véhicules électriques à batterie

Les mines de minerai de fer du Pilbara, situées loin des lignes haute tension, peinent car les microréseaux existants sont insuffisants, incapables de fournir la puissance significative nécessaire pour recharger plusieurs camions de transport lors des changements de poste. Dans le désert d'Atacama, les projets de saumure font face à des frais de raccordement élevés, représentant une part substantielle des dépenses d'investissement pour les développements de saumure typiques. Les mines de platine sud-africaines font face à des délestages quotidiens, et les installations de stockage par batteries nécessaires augmenteraient significativement les coûts par site. Bien que les camions à hydrogène contournent la dépendance au réseau, ils nécessitent des stations de ravitaillement coûteuses, et le prix de l'hydrogène vert est considérablement plus élevé que celui du diesel. Les hybrides à assistance par trolley sont cependant limités à des profils de rampe stables, ce qui restreint leur applicabilité plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les camions en tête, les foreuses en accélération

Les camions miniers ont capté 59,22 % de la part du marché des équipements miniers en 2025, consolidant leur statut de principal contributeur au chiffre d'affaires global du marché des équipements miniers. Le transport par camions de classe ultra reste indispensable dans les grandes fosses de cuivre et de minerai de fer où les charges utiles dépassent 360 tonnes et les distances de transport s'étendent au-delà de 5 kilomètres. Malgré cette domination, les responsables des achats réduisent le nombre absolu de camions de 15 à 20 % dans les flottes autonomes, réaffectant les capitaux vers des équipements périphériques de haute précision qui maximisent l'efficacité des cycles.

Les foreuses et brise-roches devraient afficher un TCAC de 6,91 % de 2026 à 2031, le taux le plus rapide parmi les types d'équipements, car des gisements plus profonds et plus durs stimulent la demande de foreuses rotatives haute puissance, de foreuses à trous longs et de brise-roches capables de fonctionner de manière fiable dans des terrains à 200 mégapascals. Les systèmes de forage autonomes apportent un gain de productivité supplémentaire en offrant une fragmentation de sautage plus précise, réduisant les besoins énergétiques en aval dans les circuits de concassage. Cette évolution reconfigure les stratégies d'approvisionnement : les opérateurs regroupent les commandes de camions avec des packages d'automatisation du forage pour obtenir un soutien intégré en matière de répartition et d'analyse des données. Ce schéma renforce l'effet de levier de vente croisée des équipementiers au sein du marché des équipements miniers.

Par niveau d'automatisation : les flottes manuelles face à une obsolescence accélérée

Les flottes manuelles représentaient 81,65 % de la part du marché des équipements miniers en 2025, mais les unités entièrement autonomes affichaient une disponibilité nettement supérieure à celle de leurs homologues avec conducteur, générant considérablement plus d'heures de fonctionnement annuelles par unité. Les équipements entièrement autonomes devraient progresser à un TCAC de 15,01 % d'ici 2031. Le marché des équipements miniers connaît une expansion rapide des systèmes autonomes, portée par les assureurs qui offrent des réductions de primes substantielles pour les dossiers sans accident. Le secteur s'éloigne des solutions semi-autonomes vers des systèmes entièrement sans conducteur, grâce à une meilleure clarté des données et à des besoins de formation réduits.

Les équipements manuels persistent dans les juridictions artisanales et sensibles aux syndicats, et les problèmes de latence souterraine limitent la supervision manuelle dans les zones étroites. L'inertie réglementaire en dehors de l'Australie, du Canada et du Chili ralentit les approbations, mais une fois les cadres codifiés, la demande refoulée pourrait déclencher un changement radical. Les groupes motopropulseurs électriques à batterie s'alignent naturellement avec l'autonomie car le couple instantané et le nombre réduit de pièces mécaniques simplifient la logique de contrôle, renforçant le cercle vertueux entre électrification et automatisation.

Par type de groupe motopropulseur : l'électrification s'accélère malgré les lacunes infrastructurelles

Les équipements à combustion interne représentaient 86,24 % du chiffre d'affaires 2025, tandis que les véhicules électriques à batterie devraient progresser à un TCAC de 12,86 % d'ici 2031, portés par les économies annuelles de ventilation dans les mines de nickel profondes. Les hybrides comblent le fossé dans les régions dépourvues de réseaux robustes ; le camion à entraînement électrique CA 794 de Caterpillar réalise des économies de carburant notables sur les pentes chiliennes. Les prototypes de piles à combustible à hydrogène restent coûteux, mais des programmes pilotes se poursuivent dans les zones où les raccordements au réseau ne sont pas réalisables.

Les moteurs Tier 4 Final ont réduit la prime initiale par rapport aux unités à batterie en ajoutant un post-traitement coûteux, et les systèmes d'assistance par trolley réduisent considérablement la consommation de diesel sur les rampes de transport. Les sites de charbon de surface privilégient encore le diesel en raison de l'économie des matières premières, tandis que les mines de métaux de base souterraines effectuent la transition la plus rapide en raison des réglementations sur la ventilation. À mesure que l'infrastructure de recharge arrive à maturité, la pénétration des véhicules électriques à batterie devrait dépasser celle des hybrides dans la décennie, reconfigurant l'économie des groupes motopropulseurs du secteur des équipements miniers.

Par puissance : les équipements de classe ultra gagnent du terrain

Les équipements de moins de 500 CV ont conservé la plus grande part en 2025, représentant 43,42 % du marché des équipements miniers, en raison de leur polyvalence dans les galeries souterraines et les fosses de taille moyenne, où la maniabilité et les faibles charges de ventilation sont déterminantes. En revanche, les machines de classe ultra de plus de 1 000 CV devraient afficher la croissance la plus rapide, progressant à un TCAC de 6,29 % de 2026 à 2031, les mineurs consolidant les tâches de manutention des matériaux en un nombre réduit d'unités à plus grande capacité qui abaissent les métriques de coût par tonne dans les grandes fosses à ciel ouvert. Cette dynamique positionne le segment haute puissance comme un pôle de création de valeur essentiel au sein de la taille globale du marché des équipements miniers pendant la période de prévision.

L'élan derrière les camions et excavatrices de classe ultra est renforcé par les avancées technologiques qui améliorent la densité de puissance et l'efficacité énergétique. Les moteurs miniers de deuxième génération de Weichai Power, dévoilés en mai 2025 avec des puissances allant jusqu'à 2 800 kW (environ 3 754 CV), illustrent l'engagement du secteur à marier la puissance brute à une consommation spécifique de carburant améliorée. Les machines de gamme intermédiaire (500 à 1 000 CV) continuent de faire le lien entre flexibilité opérationnelle et capacité de transport, tandis que les unités de moins de 500 CV gagnent en productivité grâce à des packages d'électrification qui éliminent les émissions diesel dans les galeries confinées, réduisant les coûts de ventilation. Dans toutes les catégories, les équipementiers privilégient les améliorations des moteurs, les logiciels intelligents de gestion de l'énergie et les conceptions conformes aux normes d'émissions, déplaçant l'accent concurrentiel de la puissance brute vers l'efficacité sur le cycle de vie et le coût total de possession.

Par application : l'exploitation minière des minéraux progresse grâce à la demande en matériaux pour batteries

L'exploitation minière des métaux représentait 48,15 % du chiffre d'affaires 2025, portée par le cuivre, le minerai de fer et l'or. Cependant, l'exploitation minière des minéraux devrait progresser à un TCAC de 9,03 % d'ici 2031, à mesure que les projets d'hydroxyde de lithium, de quartz haute pureté et de terres rares se multiplient. La demande de charbon se tasse dans les pays de l'OCDE mais reste forte en Asie-Pacifique ; Coal India a commandé plusieurs camions miniers fin 2024. Les taux d'adoption de l'autonomie et de l'électrification divergent selon les matières premières : les mines de métaux représentent une part notable des déploiements de véhicules électriques à batterie et de camions autonomes, tandis que le charbon reste massivement manuel.

L'exploitation minière des minéraux se fragmente en équipements de niche : pompes à saumure pour les salars, séparation en milieu dense pour le lithium en roche dure, et extraction par solvant pour les terres rares. Les mineurs de métaux se concentrent sur les assistances par trolley, la précision du forage et les systèmes de contrôle de la teneur. Les corrélations régionales persistent — l'expansion minérale de l'Asie-Pacifique est centrée sur les granulats, tandis que l'Afrique mise sur le cuivre et le cobalt pour les chaînes de batteries. Cette différenciation maintient le marché des équipements miniers hétérogène et propice aux stratégies d'équipementiers spécialisés.

Par type d'exploitation minière : la surface domine tandis que le souterrain prend de l'élan

L'exploitation minière de surface représentait 69,04 % de la part du marché des équipements miniers en 2025, reflétant la prédominance des opérations à ciel ouvert de cuivre, de minerai de fer, de charbon et de bauxite qui dépendent de grandes flottes de camions, de pelles et de draglines. L'ampleur de ces opérations — dépassant souvent 200 millions de tonnes par an — maintient les flottes de surface indispensables pour les matières premières en vrac, même si l'autonomie et l'électrification par assistance par trolley réduisent la consommation de carburant par unité. Les budgets d'investissement dans le Pilbara d'Australie-Occidentale et le Carajás brésilien continuent de se concentrer sur les équipements de surface de classe ultra, renforçant le poids financier du segment.

L'exploitation minière souterraine devrait progresser à un TCAC de 8,45 % entre 2026 et 2031, dépassant nettement la croissance de surface à mesure que les zones à haute teneur migrent vers des profondeurs plus importantes et que les gisements de minéraux pour batteries à filons étroits se multiplient. Les chargeuses électriques à batterie et les camions articulés gagnent du terrain au Canada, en Finlande et en Afrique du Sud, où les réglementations sur la ventilation poussent les opérateurs à remplacer les unités diesel 5 à 7 ans plus tôt que prévu, une dynamique qui multiplie la part souterraine du marché des équipements miniers. L'autonomie pénètre également plus rapidement dans le souterrain que sur les rampes de surface car les galeries confinées créent des environnements de navigation contrôlés, permettant aux équipementiers de regrouper des kits de conduite par câble avec des batteries et des jumeaux numériques. La convergence de l'électrification et de l'automatisation positionne donc les projets souterrains comme des nœuds de demande essentiels malgré leur empreinte en tonnage plus faible dans le marché mondial des équipements miniers.

Analyse géographique

La région Asie-Pacifique a maintenu une part de marché des équipements miniers de 59,35 % en 2025, soutenue par la mécanisation du charbon chinois, la croissance du nickel indonésien et les modernisations du minerai de fer indien. Les renouvellements de flottes chinoises plafonnent à mesure que les volumes de charbon se stabilisent et que les règles d'émissions se durcissent, mais l'Indonésie a commandé plusieurs camions de transport pour alimenter sa capacité en acier inoxydable. L'Australie passe d'une demande d'expansion à une demande de remplacement, échangeant le diesel contre des véhicules électriques à batterie autonomes pour atteindre ses objectifs 2030. Le Japon et la Corée du Sud importent la plupart de leurs équipements, mais leurs entreprises nationales — Komatsu, Hitachi et Hyundai — exportent une part notable de leur production.

La région Moyen-Orient et Afrique est positionnée pour un TCAC de 8,04 % jusqu'en 2031, portée par le phosphate saoudien, la modernisation du platine sud-africain et le cuivre congolais. Récemment, Ma'aden a passé la commande individuelle la plus importante de la région, sécurisant un nombre substantiel de camions Caterpillar 795F AC pour Wa'ad Al Shamal. En réponse aux prochaines limites de particules diesel en Afrique du Sud, Impala Platinum a effectué un mouvement stratégique en commandant un nombre significatif de chargeuses à batterie Sandvik. Pendant ce temps, Kamoa-Kakula en République démocratique du Congo est pionnier en matière d'innovation énergétique sur les marchés frontières, exploitant des camions autonomes alimentés par un microréseau solaire et batteries.

L'Amérique du Nord tend vers les dépenses de remplacement et les modernisations autonomes. Au Canada, la mine Borden de Newmont a été positionnée comme une mine d'or souterraine entièrement électrique, illustrant la direction de l'électrification des flottes.[3]« Étude de cas sur les véhicules électriques à batterie de la mine Coleman », Vale S.A., vale.com

En Amérique du Sud, au Chili, les fosses de cuivre adoptent des assistances par trolley, réalisant une réduction considérable de la consommation de diesel par tonne transportée. Le Brésil renforce sa capacité en minerai de fer, avec des Liebherr T 284 supplémentaires devant arriver au cours des prochaines années. Cependant, l'Europe fait face à des défis : récemment, aucune mine de roche dure en champ vierge n'a obtenu de clôture financière en raison d'incertitudes réglementaires, bloquant les afflux de capitaux. Ces disparités régionales soulignent l'impact significatif des politiques et des dynamiques des matières premières sur le marché des équipements miniers.

Paysage concurrentiel

En 2025, Caterpillar, Komatsu et Sandvik ont collectivement maintenu une part significative du chiffre d'affaires du marché, mais leur domination décline progressivement. Les concurrents chinois, proposant des prix plus bas et un assemblage local, captent de plus en plus de parts de marché. Pendant ce temps, les géants occidentaux comme Caterpillar et Komatsu fidélisent leurs clients grâce à des contrats groupés matériel-logiciel — tels que MineStar de Cat et KOMTRAX de Komatsu. Ces contrats, qui intègrent la maintenance prédictive et la formation des opérateurs, augmentent significativement les coûts de changement de fournisseur pour les clients. Sandvik et Epiroc ont établi une forte présence sur les marchés souterrains électriques à batterie, où les économies opérationnelles liées à la réduction des coûts de ventilation justifient des investissements en capital plus élevés. XCMG et SANY gagnent du terrain sur le marché mondial des camions de transport en s'appuyant sur des accords de financement avec des options de paiement flexibles et du contenu local.

La technologie autonome est devenue un domaine de concurrence critique. Le FrontRunner de Komatsu opère sur plusieurs continents, tandis que le Command de Caterpillar gère une flotte substantielle, créant un duopole qui pose des défis aux autres équipementiers. Le développement des systèmes autonomes a connu des avancées significatives, avec un nombre croissant de dépôts de brevets reflétant l'accent mis par le secteur sur l'innovation. Komatsu, Caterpillar et Hitachi ont émergé comme leaders dans ce domaine, sécurisant une part considérable de ces brevets. Cette course technologique reconfigure le paysage concurrentiel, alors que les entreprises s'efforcent d'améliorer l'efficacité opérationnelle et la sécurité grâce à l'automatisation. L'adoption de solutions autonomes entraîne également des changements dans la dynamique de la main-d'œuvre, nécessitant de nouvelles compétences et programmes de formation pour gérer et exploiter ces systèmes avancés.

La conformité aux normes de sécurité ISO 17757 exige désormais une période de validation prolongée, élevant les barrières à l'entrée pour les nouveaux acteurs. Cette exigence réglementaire a ajouté de la complexité au développement et au déploiement des systèmes autonomes et critiques pour la sécurité, rendant plus difficile la concurrence pour les acteurs plus petits. La tendance à la consolidation se poursuit, les acteurs établis renforçant leurs positions par des acquisitions et des investissements stratégiques. Par exemple, Epiroc a acquis un spécialiste des entraînements à batterie pour élargir ses capacités dans les solutions minières durables. Dans le même temps, Komatsu a investi dans la production de cellules lithium-ion pour sécuriser une chaîne d'approvisionnement fiable pour ses équipements électriques. Pendant ce temps, des start-ups explorent activement des technologies émergentes telles que les camions à pile à combustible à hydrogène et les diagnostics pilotés par l'IA. Ces innovations visent à combler les lacunes du marché que les acteurs établis n'ont pas encore pleinement exploitées, créant des opportunités de disruption et de croissance du secteur.

Leaders du secteur des équipements miniers

Caterpillar Inc.

Liebherr-International AG

Epiroc AB

Komatsu Ltd.

Sandvik AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Vale et Caterpillar ont convenu d'étendre la flotte de camions autonomes du Système Nord du Pará de 14 à près de 90 unités d'ici 2028.

- Octobre 2025 : BEML Ltd. indien s'est associé à l'italien Tesmec pour introduire des mineurs de surface capables de couper et de concasser sans dynamitage.

- Septembre 2025 : Weir a dévoilé des concasseurs à mâchoires et à cône ENDURON repensés avec des groupes hydrauliques permettant des réglages de l'ouverture de sortie en appuyant sur un bouton.

- Avril 2025 : Epiroc a remporté une commande d'équipements souterrains et un contrat de service complet auprès de Hindustan Zinc couvrant six à huit ans.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des équipements miniers comme la valeur des machines et véhicules neufs, construits en usine, incluant les excavateurs, les camions de transport, les chargeuses, les foreuses, les concasseurs et les systèmes de traitement des minéraux, achetés pour l'extraction à ciel ouvert ou souterraine et la manutention des matériaux dans les opérations métalliques, minérales et charbonnières.

Exclusion du périmètre : Les machines reconditionnées, les équipements loués ou en location, les pièces d'usure consommables et les licences logicielles autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type d'équipement

- Équipements miniers de surface

- Équipements miniers souterrains

- Équipements de traitement des minéraux

- Foreuses et brise-roches

- Concassage, pulvérisation et criblage

- Chargeuses et camions de transport

- Par niveau d'automatisation

- Équipements manuels

- Équipements semi-autonomes

- Équipements entièrement autonomes

- Par type de groupe motopropulseur

- Véhicules à moteur à combustion interne

- Véhicules électriques à batterie

- Véhicules hybrides

- Par puissance

- Moins de 500 CV

- 500 à 1 000 CV

- Plus de 1 000 CV

- Par application

- Exploitation minière des métaux

- Exploitation minière des minéraux

- Exploitation minière du charbon

- Par type d'exploitation minière

- Exploitation minière de surface

- Exploitation minière souterraine

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Suède

- Reste de l'Europe

- Asie

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Reste de l'Asie

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- République démocratique du Congo

- Zambie

- Reste de l'Afrique

- Océanie

- Australie

- Nouvelle-Zélande

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables des achats chez des producteurs de minerai de fer, de cuivre et de charbon en Asie-Pacifique, dans les Amériques et en Afrique, ainsi qu'avec des chefs de produits seniors au sein des réseaux de concessionnaires, ont permis de valider les cycles d'utilisation, les prix de vente moyens et la demande émergente pour les chargeuses électriques à batterie de moins de 500 HP.

Des enquêtes de suivi auprès de spécialistes du financement d'équipements ont affiné les hypothèses de taux de remplacement.

Recherche documentaire

Les analystes ont compilé des données de référence à partir de sources ouvertes telles que les codes d'expédition UN Comtrade pour les machines minières HS-84, les tableaux de production du Conseil international des mines et métaux, les statistiques minérales de l'USGS et les registres d'équipements des agences nationales de sécurité.

Des éléments de contexte supplémentaires proviennent des séries de prix des matières premières de la Banque mondiale, de la formation brute de capital fixe de l'OCDE et des dépôts d'investisseurs des OEM.

Des ressources par abonnement, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sur les ajouts de capacité, ont complété les sources publiques.

Les sources citées ici illustrent l'étendue des références ; de nombreuses autres ont alimenté la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et des échanges commerciaux a établi les volumes de demande pour 2025 ; ensuite, des agrégations ascendantes sélectives des expéditions d'unités OEM échantillonnées, multipliées par les ASP vérifiés, ont permis de recouper les totaux.

Les principales données d'entrée comprennent les perspectives de dépenses d'investissement des 40 premiers mineurs, les prix moyens du cuivre et du charbon thermique, le métrage foré réparti entre les sites à ciel ouvert et souterrains, la répartition par puissance en chevaux et la pénétration des véhicules électriques à batterie.

Les prévisions jusqu'en 2030 sont générées par régression multivariée combinée à une analyse de scénarios, de sorte que l'élasticité des prix et les fluctuations des cycles des matières premières ajustent les trajectoires de croissance.

Lorsque des lacunes ascendantes sont apparues, les données régionales d'importation et les courbes de taux d'utilisation des capacités ont comblé les écarts avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle est soumise à des contrôles d'anomalies qui comparent les résultats avec les courbes de remplacement historiques et les comptages d'inspections de sécurité de l'ICMM.

Les écarts supérieurs à cinq pour cent déclenchent une re-vérification auprès des sources ou de nouveaux appels aux répondants.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements tels que des fermetures majeures de mines, des changements réglementaires ou d'importantes commandes d'électrification de flottes modifient sensiblement la demande.

Pourquoi la base de référence de Mordor sur les équipements miniers est fiable

Les estimations publiées diffèrent souvent parce que les entreprises adoptent des périmètres, des bases de prix et des calendriers de mise à jour variables, et parce que certaines intègrent les revenus de location ou de services tandis que d'autres ne le font pas.

Les principaux facteurs d'écart comprennent l'inclusion différente des ventes d'équipements d'occasion, le traitement des contrats de maintenance en tant que revenus d'équipements, les pratiques de conversion des devises et le panier de matières premières choisi pour projeter les investissements futurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 123,04 Md USD (2025) | Mordor Intelligence | |

| 148,74 Md USD (2024) | Consultance mondiale A | Comptabilise les services de location et les services après-vente, s'appuie principalement sur les déclarations de revenus des fournisseurs |

| 141,31 Md USD (2023) | Revue professionnelle B | Combine les ventes d'équipements d'occasion et applique une majoration uniforme des ASP sans pondération géographique |

La comparaison montre que la sélection rigoureuse du périmètre, la validation au niveau des variables et le cycle de mise à jour annuel de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du secteur mondial des équipements miniers et quelle valeur est attendue d'ici 2031 ?

Il a généré 123,04 milliards USD en 2026 et devrait atteindre 160,32 milliards USD d'ici 2031 avec un TCAC de 5,44 %.

Quelle région génère actuellement la plus forte demande en équipements ?

L'Asie-Pacifique est en tête avec 59,35 % du chiffre d'affaires 2025, portée par la mécanisation du charbon, les expansions du nickel et les grandes flottes de minerai de fer.

Quel taux de croissance est prévu pour les équipements miniers souterrains ?

Le segment de l'exploitation minière souterraine devrait progresser à un TCAC de 8,45 % jusqu'en 2031, à mesure que les gisements deviennent plus profonds et plus étroits.

Pourquoi les perspectives du Moyen-Orient et de l'Afrique sont-elles si solides ?

Les nouveaux projets de cuivre, cobalt, lithium et phosphate alimentent un TCAC régional de 8,04 % jusqu'en 2031.

Dernière mise à jour de la page le: