Taille et part du marché des équipements de camping

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.08 Milliards de dollars |

| Taille du Marché (2031) | 29.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

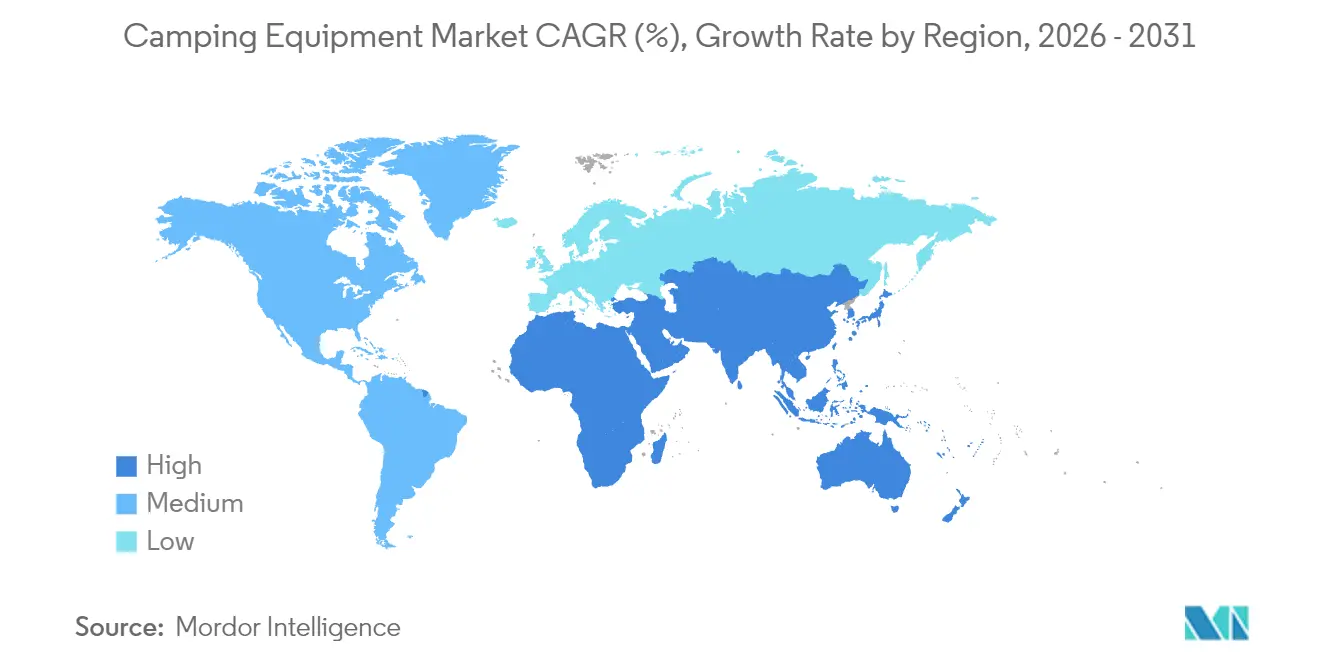

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

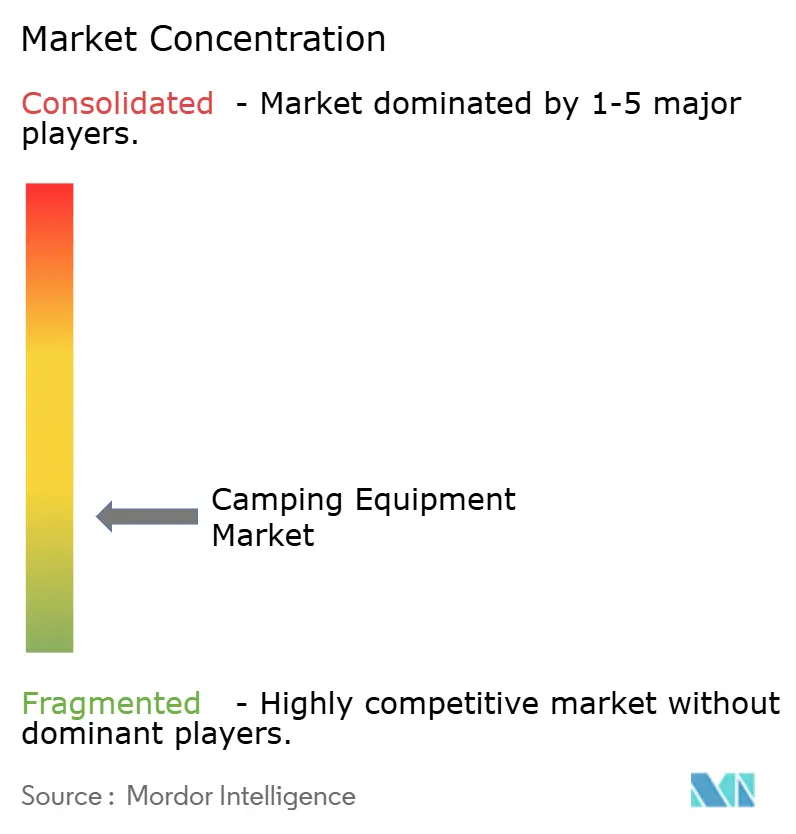

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de camping par Mordor Intelligence

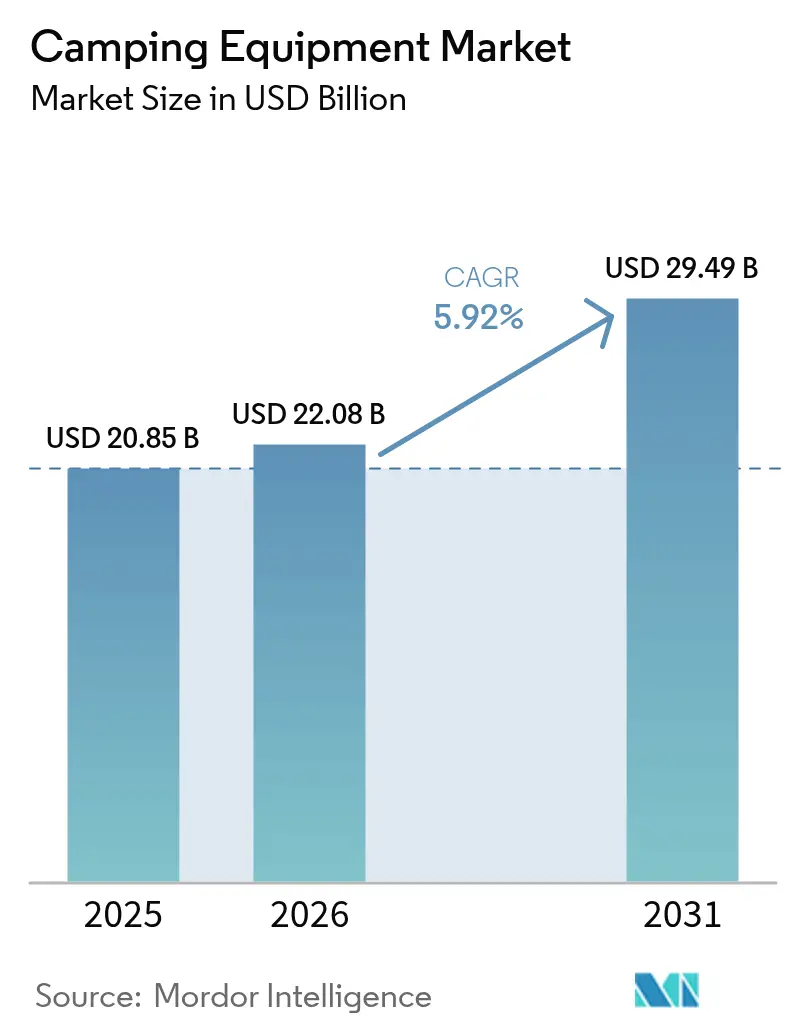

La taille du marché des équipements de camping en 2026 est estimée à 22,08 milliards USD, en progression par rapport à la valeur de 2025 de 20,85 milliards USD, avec des projections pour 2031 indiquant 29,49 milliards USD, à un TCAC de 5,92 % sur la période 2026-2031. L'innovation produit s'accélère, avec des matériaux légers, des équipements compatibles à l'énergie solaire et des tissus écocertifiés qui stimulent la premiumisation, tandis que les canaux numériques érodent progressivement la prédominance des commerces physiques. La demande s'élargit également géographiquement, la classe moyenne montante de la région Asie-Pacifique remodelant un marché qui a historiquement été concentré en Amérique du Nord et en Europe. L'activité croissante en matière de brevets signale à la fois des cycles d'innovation plus rapides et des barrières à l'entrée plus élevées.

Points clés du rapport

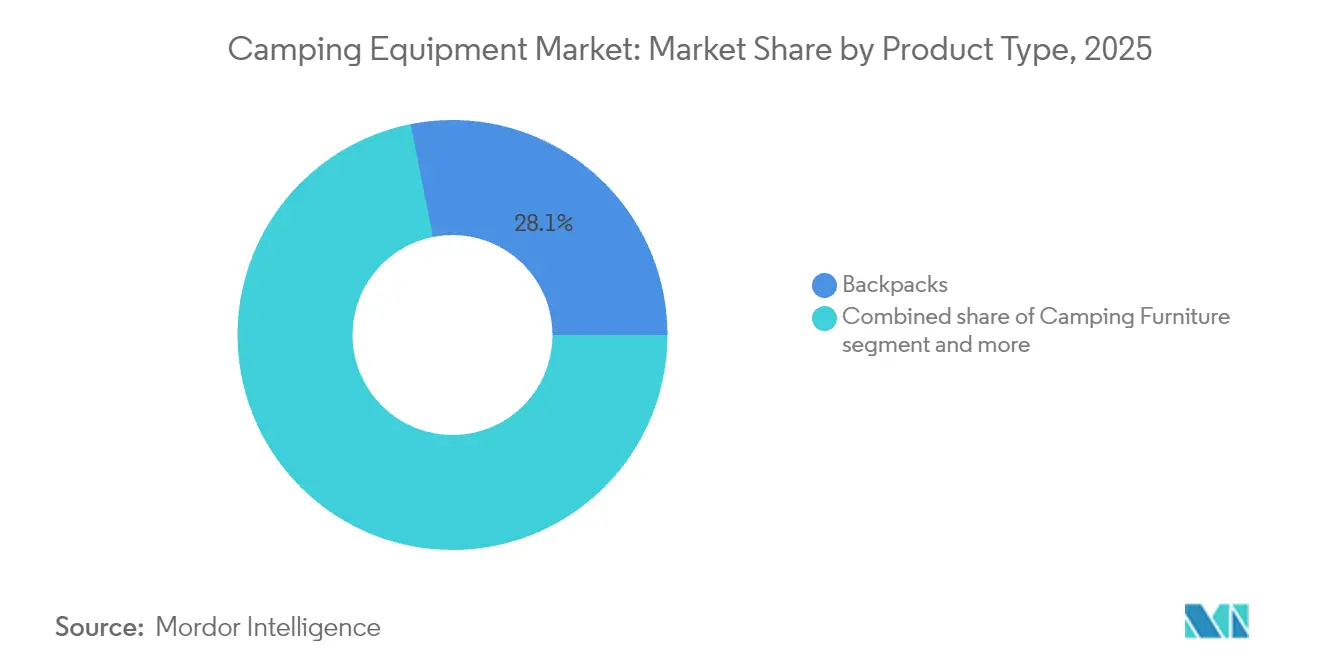

- Par type de produit, les sacs à dos ont représenté la première part de marché avec 28,12 % du segment des équipements de camping en 2025, tandis que le mobilier de camping devrait enregistrer un TCAC de 7,76 % jusqu'en 2031.

- Par application, l'usage personnel représentait 76,05 % de la taille du marché des équipements de camping en 2025 et devrait progresser à un TCAC de 7,74 % jusqu'en 2031.

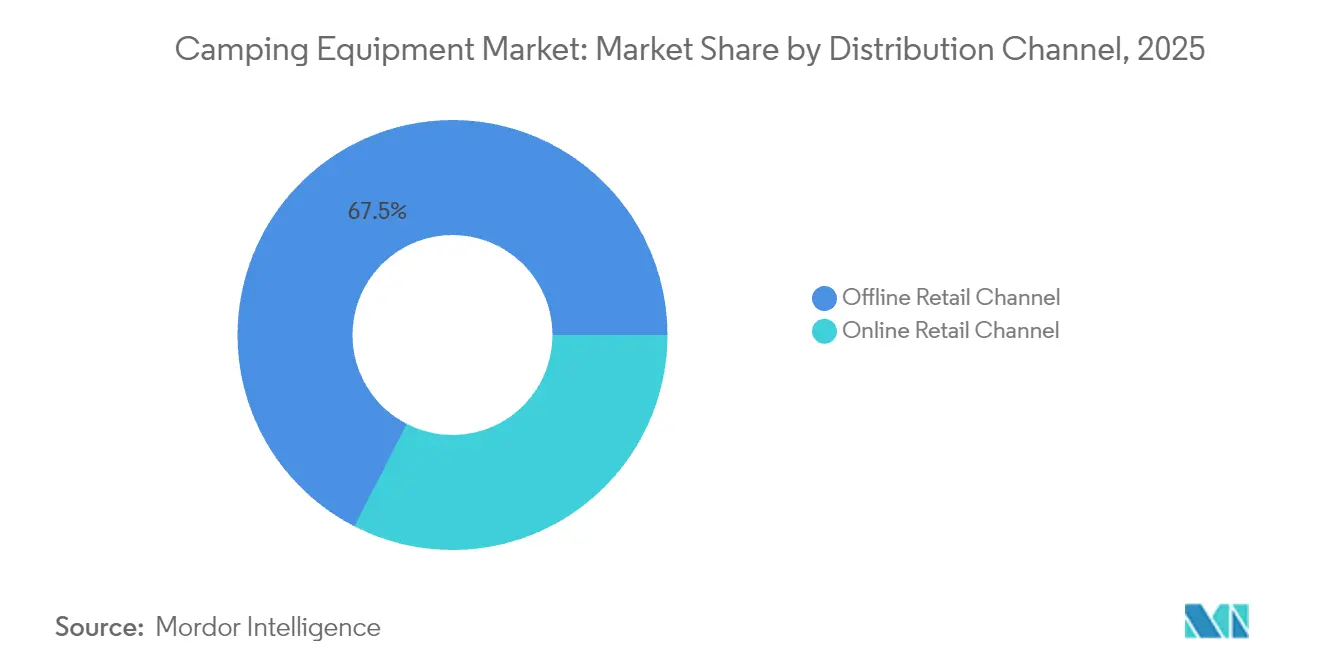

- Par canal de distribution, le commerce de détail hors ligne détenait une part de 67,45 % de la taille du marché des équipements de camping en 2025, tandis que le commerce de détail en ligne devrait croître à un TCAC de 8,16 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,52 % de la taille du marché des équipements de camping en 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 7,34 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de camping

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la participation aux loisirs de plein air et au tourisme de bien-être | +1.2% | Mondial, plus marqué en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor du tourisme intérieur et des « séjours à domicile » | +1.0% | Amérique du Nord et Europe, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation en matière d'équipements légers et compacts | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Soutien gouvernemental aux parcs nationaux et aux infrastructures de plein air | +0.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des marques en vente directe aux consommateurs | +1.3% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Développement des gammes de produits écologiques et durables | +0.7% | Europe et Amérique du Nord, en progression en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation aux loisirs de plein air et au tourisme de bien-être

La participation aux loisirs de plein air a atteint 175,8 millions d'Américains en 2024, soit 57,3 % de la population, avec l'ajout de 7,7 millions de campeurs pour la première fois, selon l'Outdoor Industry Association[1]Source : Outdoor Industry Association, « 2024 Outdoor Participation Trends Report », OutdoorIndustry.org. Les employeurs subventionnent de plus en plus les activités de plein air par le biais d'allocations bien-être, tandis que les horaires de travail flexibles permettent des excursions en semaine qui allongent la durée des séjours. La génération Z et les Millennials façonnent la demande avec des « micro-aventures » qui mêlent condition physique, déconnexion numérique et création de contenu social, incitant les marques à mettre en avant la qualité du sommeil, la récupération et la pleine conscience dans leurs messages. L'escalade, la randonnée et le camping en tente ont généré 10,5 milliards USD de valeur ajoutée aux États-Unis en 2023 (Bureau of Economic Analysis des États-Unis), soulignant le moteur économique significatif derrière les dépenses en équipements orientés vers les loisirs[2]Source : Bureau of Economic Analysis, « Outdoor Recreation Satellite Account, U.S. and States, 2023 », BEA.gov. En conséquence, les entreprises qui intègrent authentiquement les récits liés au bien-être gagnent du terrain auprès des professionnels urbains qui perçoivent leurs achats d'équipements comme des investissements dans la santé préventive plutôt que comme des dépenses discrétionnaires.

Essor du tourisme intérieur et des « séjours à domicile »

La résilience du tourisme intérieur a élevé le camping du statut d'alternative économique à celui de catégorie de loisirs premium, les voyageurs réaffectant leurs budgets de billets d'avion internationaux vers des équipements haut de gamme et des campings de destination. La fréquentation des parcs nationaux américains a rebondi à des niveaux proches des records en 2024, bien qu'elle soit restée inférieure aux pics de 2019 en raison des limites de capacité et des systèmes de réservation qui restreignent l'accès aux périodes de pointe (National Park Service)[3]Source : National Park Service, « Great American Outdoors Act Report to Congress 2024 », NPS.gov. En Europe, la dynamique des « séjours à domicile », renforcée par les frictions de voyage liées au Brexit et par l'évitement des vols pour des raisons climatiques, a alimenté une croissance à deux chiffres des ventes de caravanes et de camping-cars, portée par l'Allemagne et le Royaume-Uni. Ce changement accélère la demande de mobilier de camping premium, de systèmes de cuisson modulaires et d'équipements durables offrant une valeur multi-usage plutôt qu'une utilité à usage unique. Les marchés Asie-Pacifique reflètent ces tendances : l'essor du camping intérieur en Chine s'est étendu à plus de 200 millions de participants, stimulant les investissements dans des sites de « glamping » qui combinent des environnements naturels avec des commodités hôtelières de qualité (Académie du tourisme de Chine). Le marché en forme de haltère qui en résulte — les campeurs à petit budget montant en gamme et les voyageurs de luxe descendant en gamme — continue de comprimer le segment intermédiaire, obligeant les marques à s'engager soit dans l'ingénierie de la valeur, soit dans la différenciation premium pour rester pertinentes.

Innovation en matière d'équipements légers et compacts

Les percées en science des matériaux redéfinissent les standards de performance des équipements de camping, le polyéthylène à très haute masse moléculaire (Dyneema) permettant des tentes de moins d'un kilogramme qui maintiennent leur intégrité structurelle dans des conditions difficiles. Le système de cuisson MiniMo de Jetboil, lancé en 2024, offre un temps d'ébullition de 100 secondes dans une unité de 400 grammes, un gain d'efficacité de 30 % par rapport aux générations précédentes, selon Johnson Outdoors. L'isolation renforcée au graphène offre désormais des rapports chaleur-poids environ 20 % supérieurs à ceux du duvet traditionnel, résolvant un compromis de longue date pour les randonneurs ultralégers qui devaient auparavant sacrifier le confort pour la portabilité. La poussée vers la compacité est de plus en plus portée par les Millennials urbains naviguant avec un espace de stockage limité et des transports multimodaux, nécessitant des équipements tenant dans les compartiments à bagages en cabine, les sacoches de vélo et les casiers. Les systèmes modulaires reconfigurables pour les week-ends en camping voiture et les randonnées prolongées en arrière-pays gagnent des parts sur les spécialistes à usage unique. La vitesse d'innovation s'accélère en conséquence : l'USPTO a enregistré 340 brevets d'équipements de camping en 2024, en hausse de 15 % par rapport à 2023, dont environ la moitié ciblant la réduction du poids et la compacité.

Soutien gouvernemental aux parcs nationaux et aux infrastructures de plein air

L'investissement public élargit la demande en équipements de camping, le Fonds de restauration du patrimoine du Great American Outdoors Act acheminant jusqu'à 1,3 milliard USD annuellement jusqu'en 2025 pour réduire un arriéré de 12 milliards USD en maintenance des parcs nationaux. Ce financement finance l'électrification des campings et la modernisation des points de départ de randonnée, ce qui devrait augmenter la capacité journalière d'environ 20 %, selon le National Park Service. Le Land and Water Conservation Fund alloue 900 millions USD annuellement pour l'acquisition de terrains, avec des crédits proposés pour l'exercice budgétaire 2025 de 2,8 milliards USD, soit une augmentation de 30 % qui souligne le soutien bipartisan au multiplicateur économique des loisirs de plein air. Les États amplifient la tendance : le programme Outdoors for All de Californie a déployé 255 millions USD en 2024 pour construire 150 campings dans des régions insuffisamment desservies, améliorant l'accès et la proximité des espaces verts liés à la santé, selon California State Parks. Le Pacte vert européen oriente 500 millions EUR vers des infrastructures de tourisme durable, notamment des campings alimentés à l'énergie solaire et des bornes de recharge pour véhicules électriques conformes aux normes ISO 14001, créant des vents favorables réglementaires pour les fabricants d'équipements écocertifiés, selon la Commission européenne.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saisonnalité et dépendance de la demande aux conditions météorologiques | -0.6% | Mondial, plus aigu dans les climats tempérés | Court terme (≤ 2 ans) |

| Importations contrefaites ou de mauvaise qualité érodant la valeur des marques | -0.4% | Mondial, concentré dans les canaux de commerce électronique | Moyen terme (2 à 4 ans) |

| Complexité de montage des tentes et systèmes techniques | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Manque de standardisation en matière de qualité | -0.4% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saisonnalité et dépendance de la demande aux conditions météorologiques

Les ventes d'équipements de camping sont fortement saisonnières, le deuxième et le troisième trimestre générant plus de la moitié du chiffre d'affaires annuel, les consommateurs se préparant pour les voyages estivaux, tandis que la demande du quatrième et du premier trimestre s'effondre, contraignant les détaillants à des cycles promotionnels qui peuvent éroder les marges de 15 à 20 %. Cette saisonnalité pèse sur le fonds de roulement, les fabricants finançant la constitution de stocks au premier trimestre pour la livraison au deuxième trimestre et absorbant le risque d'obsolescence lorsque des perturbations météorologiques compriment la demande. La volatilité climatique intensifie ces effets : en 2024, des fermetures liées aux incendies de forêt dans l'ouest des États-Unis et des chaleurs extrêmes dépassant 43 °C ont raccourci la saison de 3 à 4 semaines et retardé les achats de remplacement, selon le National Interagency Fire Center[4]Source : National Interagency Fire Center, « Fire Information Statistics 2024 », NIFC.gov. Les marques tentent de prolonger la saison avec des campagnes de camping hivernal et de « glamping par temps froid », mais des défis structurels persistent, notamment le déclin de la participation chez les baby-boomers vieillissants et la rareté des infrastructures toutes saisons, telles que les abris chauffés ou les installations à température contrôlée, qui soutiendraient des opérations tout au long de l'année.

Importations contrefaites ou de mauvaise qualité érodant la valeur des marques

Les équipements de camping contrefaits, en particulier les tentes et les sacs de couchage provenant de fabricants non réglementés, prolifèrent sur les plateformes de commerce électronique, avec des annonces imitant les marques premium tout en ne répondant pas aux normes de sécurité de base. Ces produits sous-cotent les équipements authentiques de 40 à 60 %, attirant des consommateurs sensibles aux prix qui ne découvrent souvent les défauts de qualité — mâts effondrés, imperméabilisation défaillante ou isolation inadéquate — qu'après des défaillances critiques. Le problème est particulièrement prononcé sur les marchés où l'application de la loi est faible. Par exemple, les douanes et la protection des frontières américaines ont saisi 30 millions USD d'équipements de plein air contrefaits en 2024, bien que les estimations du secteur suggèrent que cela représente moins de 10 % des flux totaux[5]Source : U.S. Customs and Border Protection, « Trade Statistics 2024 », CBP.gov. Au-delà des ventes perdues, les défaillances des contrefaçons nuisent à la réputation d'une marque et augmentent les coûts d'acquisition des clients. Bien que les normes ISO 10966 (tentes) et ISO 23537 (sacs de couchage) fournissent des références en matière de sécurité et de performance, la vérification est largement volontaire, permettant aux importations de mauvaise qualité de proliférer. Les marques répondent avec des authentifications basées sur la chaîne de blocs et la traçabilité par QR code, bien que ces mesures ajoutent 2 à 5 USD par unité, comprimant les marges dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sacs à dos en tête, le mobilier en plein essor

Les sacs à dos représentaient 28,12 % du marché des équipements de camping en 2025, reflétant leur rôle d'achat fondamental pour les randonneurs à la journée et les randonneurs sur plusieurs jours, tandis que le mobilier de camping devrait croître à un TCAC de 7,76 % jusqu'en 2031, le plus rapide parmi les catégories, soulignant une bifurcation dans les styles de camping : les adeptes de l'ultraléger privilégient la réduction du poids et investissent dans des sacs à dos premium dotés de systèmes de suspension avancés, tandis que les consommateurs de « glamping » allouent leurs budgets à des chaises, lits de camp et tables pliables qui transforment les sites de camping en espaces de vie en plein air. Les tentes, le deuxième segment en importance, progressent grâce aux innovations dans les tissus Dyneema, permettant des abris de moins d'un kilogramme des marques comme Big Agnes et NEMO Equipment (2024) sans compromettre l'intégrité structurelle. Les sacs de couchage et les matelas se différencient via des systèmes intégrés qui améliorent l'efficacité thermique de 15 %, éliminant les zones de froid qui nécessitaient auparavant des solutions improvisées.

Les systèmes de cuisson bénéficient d'une double tendance : les campeurs solitaires adoptent des réchauds compacts et économes en combustible tels que le système à ébullition de 100 secondes de Jetboil, tandis que les campeurs en groupe préfèrent les ensembles de casseroles modulaires qui s'emboîtent pour le transport mais s'étendent pour servir 6 à 8 personnes. Les solutions d'éclairage et d'alimentation électrique sont de plus en plus compatibles à l'énergie solaire, avec des stations d'alimentation portatives de Goal Zero et Jackery supportant des voyages de plusieurs jours pour les puristes environnementaux et les nomades numériques. Les glacières et les produits d'hydratation font face à une marchandisation, bien que des marques premium comme YETI maintiennent leur pouvoir de fixation des prix grâce à la fidélité à la marque et aux garanties à vie. Les accessoires, notamment les appareils de navigation, les kits de sécurité et les outils de réparation, représentent le segment le plus petit mais maintiennent une demande stable en raison des exigences réglementaires européennes en matière de premiers secours et d'équipements d'urgence pour les randonnées en arrière-pays.

Par application : l'usage personnel domine, le commercial progresse

L'usage personnel représentait 76,05 % du marché des équipements de camping en 2025 et devrait croître à un TCAC de 7,74 % jusqu'en 2031, porté par 175,8 millions d'Américains participant aux loisirs de plein air, une augmentation de 4,1 %, qui devrait ajouter 7,7 millions de campeurs pour la première fois, selon l'Outdoor Industry Association. La croissance reflète des changements structurels dans les comportements de loisirs, le travail à distance permettant des voyages prolongés et les tendances du bien-être positionnant le camping comme une mesure de santé préventive plutôt qu'un loisir discrétionnaire. Le segment commercial, comprenant les opérateurs de location, les voyagistes et les concessions de campings, se développe en répondant aux obstacles à la propriété tels que les contraintes de stockage en milieu urbain, les exigences de maintenance et les dépenses en capital pouvant dépasser 2 000 USD pour une famille de quatre personnes. Les plateformes numériques améliorent l'économie de la location grâce à des coûts d'acquisition réduits et à une tarification dynamique, bien que des taux de dommages élevés (plus de 15 % par location) et des coûts logistiques (≈ environ 25 % du chiffre d'affaires) demeurent des défis significatifs.

Les voyagistes adoptent des modèles de tarification inclusive qui regroupent l'équipement avec les services de guide, simplifiant l'expérience pour les novices. Pendant ce temps, les concessions de campings proposent de plus en plus des locations premium et des forfaits « glamping » avec des tentes déjà montées, des lits de camp et des systèmes de cuisson. L'adoption géographique est inégale : l'Amérique du Nord et l'Europe disposent de marchés de location matures, tandis que l'Asie-Pacifique reste naissante en raison des préférences d'achat et des infrastructures limitées. La croissance du segment est sensible à la clarté réglementaire sur la responsabilité civile, les coûts d'assurance atteignant 8 à 10 % du chiffre d'affaires dans les juridictions aux cadres de responsabilité délictuelle ambigus, ce qui contraint l'investissement en capital.

Par canal de distribution : le commerce en ligne s'accélère, le hors ligne s'adapte

Les canaux de commerce de détail hors ligne représentaient 67,45 % du marché des équipements de camping en 2025, tandis que le commerce de détail en ligne devrait croître à un TCAC de 8,16 % jusqu'en 2031, dépassant la croissance globale du marché, les marques en vente directe aux consommateurs contournant les marges de gros et tirant parti des données clients pour un marketing personnalisé. Le commerce de détail a contribué à hauteur de 156,3 milliards USD, soit 24,4 % de la valeur ajoutée totale des loisirs de plein air en 2023. Cependant, la pénétration du commerce électronique reste inférieure à 35 %, indiquant une marge de progression substantielle pour l'expansion numérique (Bureau of Economic Analysis). Le changement de canal comprime les marges des détaillants historiques tels que REI et Bass Pro Shops, qui réagissent avec des stratégies omnicanales intégrant la visibilité des stocks en ligne, le retrait en bordure de trottoir et des programmes en magasin « essayez avant d'acheter » pour réduire les retours et convertir les internautes en acheteurs en magasin.

L'entrée d'Amazon dans les équipements de plein air premium, notamment des tentes et des sacs de couchage sous marque propre, pousse les acteurs établis à se différencier par le service et l'expertise plutôt que par le seul produit. Les détaillants spécialisés répondent avec du personnel expert, des locations d'équipements et des événements communautaires, tels que des randonnées en groupe, des ateliers de compétences et des projections de films, qui fidélisent au-delà des transactions. La croissance du commerce électronique est géographiquement inégale : la pénétration dépasse 40 % en Amérique du Nord et en Europe, mais s'établit à seulement 25 % en Asie-Pacifique, contrainte par la logistique rurale et la préférence pour l'évaluation tactile des équipements techniques. La flexibilité de paiement, notamment les options d'achat différé, constitue de plus en plus un facteur de différenciation, augmentant les taux de conversion de 15 à 20 % chez les Millennials et la génération Z qui privilégient les flux de trésorerie à la propriété totale.

Analyse géographique

L'Amérique du Nord représentait 38,52 % du chiffre d'affaires des équipements de camping en 2025, soutenue par une forte culture du camping, de vastes terres publiques et un financement solide des parcs. Le Great American Outdoors Act alloue jusqu'à 1,3 milliard USD annuellement jusqu'en 2025 pour réduire la maintenance différée, notamment l'électrification de 500 sites de camping augmentant la capacité de 20 % (National Park Service), tandis que les loisirs de plein air ont contribué à hauteur de 639,5 milliards USD au PIB américain en 2023, soit 2,3 % de la production économique (Bureau of Economic Analysis). Le Canada maintient une forte demande par habitant, et le Mexique promeut l'écotourisme régional en Basse-Californie et au Yucatán. La volatilité climatique, notamment les incendies de forêt et les chaleurs extrêmes, raccourcit les saisons de l'Ouest, réduisant l'utilisation et retardant les cycles de remplacement.

La région Asie-Pacifique devrait croître à un TCAC de 7,34 % jusqu'en 2031, le plus rapide au monde, portée par les 200 millions de campeurs en Chine et les 5 milliards USD d'investissements gouvernementaux en 2024 pour 1 000 nouveaux campings (Académie du tourisme de Chine). Les États himalayens de l'Inde développent des corridors de tourisme d'aventure, bien que les infrastructures peinent à répondre à la demande, tandis que la tendance du « camping solo » au Japon favorise les kits ultralégers, tempérée par le vieillissement de la population. Le marché des caravanes en Australie reste solide, bien que les risques d'incendies de brousse augmentent les dépenses en capital pour les conceptions ignifuges.

L'Europe est mature mais portée par l'innovation, l'Allemagne accueillant plus de 3 000 campings et un taux de possession de caravanes de 8 %, tandis que le Pacte vert européen oriente 500 millions EUR vers des infrastructures touristiques bas carbone, favorisant les fournisseurs certifiés ISO 14001 (Commission européenne). La tendance britannique aux « séjours à domicile » post-Brexit stimule les dépenses discrétionnaires en équipements premium, tandis que le vaste réseau de campings français connaît une croissance principalement dans les aménagements « glamping » de luxe.

L'Amérique du Sud et le Moyen-Orient restent des marchés plus restreints, menés par le Brésil, l'Argentine et l'Arabie Saoudite, qui s'est engagée à investir 800 millions USD dans des installations de camping désertique dans le cadre de Vision 2030, bien que les incertitudes politiques et climatiques contraignent les prévisions.

Paysage concurrentiel

Le marché des équipements de camping est fragmenté, les cinq premiers acteurs — Johnson Outdoors, VF Corporation, Decathlon, Big Agnes et Solo Brands — dominant les segments techniques, tandis que les produits de base tels que les tentes et sacs de couchage d'entrée de gamme font face à de faibles barrières à l'entrée. Les marques spécialisées dans la randonnée ultraléger et les systèmes de cuisson intégrés exploitent leur expertise en science des matériaux et leurs portefeuilles de brevets, créant une concentration dans les catégories haute performance. Les approches stratégiques divergent entre l'intégration verticale, illustrée par Johnson Outdoors et VF Corporation, qui implique une fabrication en propre et un contrôle de la chaîne d'approvisionnement, et les modèles légers en actifs ou hybrides, tels que Decathlon, qui combine la conception en interne avec la fabrication sous contrat pour permettre une itération rapide à moindre intensité capitalistique.

Des opportunités de marché inexploitées existent dans les équipements de camping intelligents, les tentes à intégration solaire, les glacières connectées via l'IoT et les réchauds connectés via application, bien que l'adoption reste inférieure à 5 %, limitée par des primes de prix de 40 à 60 % et le scepticisme des consommateurs quant à la fiabilité de l'électronique dans des environnements difficiles. Des perturbateurs en vente directe aux consommateurs émergents tels que Cotopaxi et Hyperlite Mountain Gear ont atteint des chiffres d'affaires à neuf chiffres en contournant les canaux de gros, en exploitant les influenceurs des médias sociaux et en développant un engagement communautaire.

L'adoption technologique s'accélère à mesure que les marques déploient des moteurs de recommandation basés sur l'IA pour suggérer des configurations d'équipements basées sur l'historique d'achat, la localisation et l'activité sociale, augmentant la valeur moyenne des commandes. L'intensité de l'innovation se reflète dans les données de l'USPTO : 340 brevets d'équipements de camping ont été déposés en 2024, une augmentation de 15 % par rapport à 2023, dont environ la moitié ciblant la réduction du poids et la compacité. Les normes ISO 23537 (sacs de couchage) et ISO 10966 (tentes) établissent des références de qualité, mais la conformité volontaire permet aux importations de mauvaise qualité de concurrencer sur le prix tandis que les marques authentiques supportent des coûts de certification de 10 000 à 50 000 USD par gamme de produits.

Leaders du secteur des équipements de camping

Johnson Outdoor Inc.

Big Agnes, Inc.

Solo Brands Inc.

Decathlon S.A.

VF Corp. (The North Face)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Johnson Outdoors a lancé le système de cuisson MiniMo de Jetboil, qui présente un temps d'ébullition de 100 secondes et un poids de 400 grammes, représentant une amélioration des performances de 30 % par rapport aux générations précédentes. Le lancement cible les randonneurs ultralégers et les campeurs solitaires, un segment croissant à 9 % par an à mesure que le travail à distance permet des excursions prolongées en milieu sauvage.

- Août 2024 : Decathlon a ouvert son 1 750e magasin mondial, en s'étendant dans les marchés d'Asie du Sud-Est, notamment le Vietnam et la Thaïlande, où la hausse des revenus de la classe moyenne stimule la participation aux loisirs de plein air.

- Juillet 2024 : Big Agnes s'est associée au fabricant de Dyneema DSM pour développer une tente de moins d'un kilogramme utilisant des tissus en polyéthylène à très haute masse moléculaire, ciblant le segment ultraléger premium où la sensibilité aux prix est faible et les exigences de performance sont extrêmes. Ce partenariat reflète l'importance croissante de la science des matériaux dans la différenciation concurrentielle.

- Mars 2024 : NEMO Equipment a lancé un revêtement imperméable sans PFAS pour les tentes et les sacs de couchage, en réponse aux pressions réglementaires en Europe et en Californie qui interdiront les PFAS dans les textiles d'ici 2026. Le revêtement maintient des indices de résistance hydrostatique supérieurs à 3 000 mm tout en éliminant les substances perfluoroalkylées et polyfluoroalkylées.

Périmètre du rapport mondial sur le marché des équipements de camping

Les équipements de camping désignent les produits ou équipements destinés, conçus ou utilisés pour l'occupation humaine temporaire lors d'une activité de plein air impliquant des nuitées hors du domicile dans un abri, tel qu'une tente ou un véhicule de loisirs. Le marché des équipements de camping est segmenté par type de produit en tentes, sacs de couchage et matelas, systèmes de cuisson et ustensiles de cuisine, sacs à dos, mobilier, éclairage et alimentation électrique, glacières et hydratation, et accessoires (navigation, sécurité et kits de réparation) ; par application en usage personnel, commercial (location, voyagistes et campings). Par canal de distribution, le marché étudié est segmenté en canaux de commerce de détail en ligne et canaux de commerce de détail hors ligne. Par géographie, le marché étudié est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport contient les chiffres d'affaires de premier rang et une analyse qualitative détaillée des principaux acteurs mondiaux, mettant en évidence les stratégies les plus adoptées et les développements récents des entreprises sur le marché étudié. Pour chaque segment, la taille du marché et les prévisions ont été fournies en valeur (milliards USD) pour les segments ci-dessus.

| Tentes |

| Sacs de couchage et matelas |

| Systèmes de cuisson et ustensiles de cuisine |

| Sacs à dos |

| Mobilier |

| Éclairage et alimentation électrique |

| Glacières et hydratation |

| Accessoires (navigation, sécurité et kits de réparation) |

| Usage personnel |

| Commercial (location, voyagistes et campings) |

| Canal de commerce de détail en ligne |

| Canal de commerce de détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Tentes | |

| Sacs de couchage et matelas | ||

| Systèmes de cuisson et ustensiles de cuisine | ||

| Sacs à dos | ||

| Mobilier | ||

| Éclairage et alimentation électrique | ||

| Glacières et hydratation | ||

| Accessoires (navigation, sécurité et kits de réparation) | ||

| Par application | Usage personnel | |

| Commercial (location, voyagistes et campings) | ||

| Par canal de distribution | Canal de commerce de détail en ligne | |

| Canal de commerce de détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de camping en 2026 et quelle croissance est attendue ?

Le marché est évalué à 22,08 milliards USD en 2026 et devrait atteindre 29,49 milliards USD d'ici 2031, avec un TCAC de 5,92 %.

Quel type de produit détient la plus grande part ?

Les sacs à dos étaient en tête en 2025 avec une part de marché des équipements de camping de 28,12 %.

Qu'est-ce qui stimule la croissance plus rapide en Asie-Pacifique ?

La hausse des revenus de la classe moyenne, les investissements gouvernementaux dans les campings et l'exposition via les médias sociaux poussent la région vers un TCAC de 7,34 % jusqu'en 2031.

Pourquoi le commerce de détail en ligne gagne-t-il du terrain ?

Les marques en vente directe aux consommateurs, les solutions de paiement flexibles et les services omnicanaux propulsent les ventes en ligne à un TCAC de 8,16 % jusqu'en 2031.

Comment les marques répondent-elles aux préoccupations en matière de durabilité ?

Elles éliminent les PFAS, élargissent l'utilisation de matériaux recyclés, recherchent des écocertifications tierces et expérimentent des programmes de revente qui prolongent les cycles de vie des produits.

Dernière mise à jour de la page le: