Taille et part de marché de la sécurité des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.21 Milliards de dollars |

| Taille du Marché (2031) | 37.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des données par Mordor Intelligence

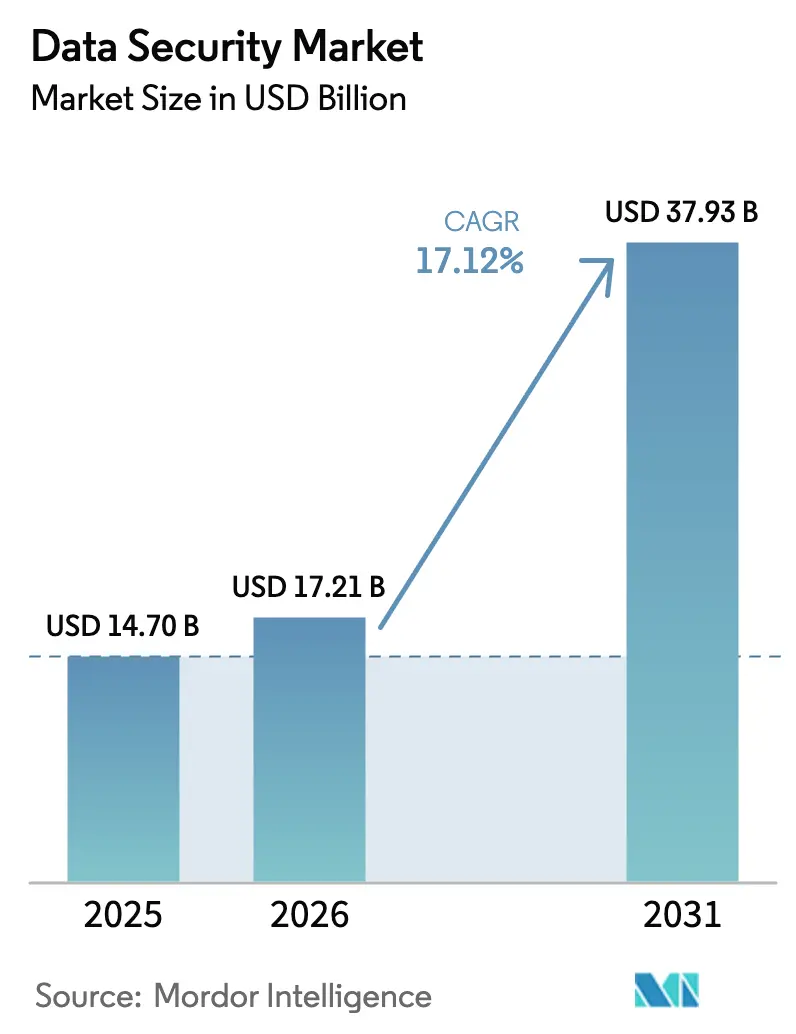

La taille du marché de la sécurité des données était évaluée à 14,70 milliards USD en 2025 et devrait croître de 17,21 milliards USD en 2026 pour atteindre 37,93 milliards USD d'ici 2031, à un TCAC de 17,12 % durant la période de prévision (2026-2031). Cette expansion est portée par la sophistication croissante des cyberattaques, l'évolution rapide des mandats en matière de confidentialité et l'explosion des volumes de données générés au sein d'infrastructures hybrides et multi-cloud de plus en plus répandues. Les entreprises modernisent leur cryptographie en anticipation des menaces quantiques, intègrent des contrôles de confiance zéro à travers des charges de travail distribuées et consolident des ensembles d'outils fragmentés dans des cadres de politique unifiés. Les modèles de livraison axés sur les services gagnent du terrain face à la persistance des pénuries de compétences, et l'informatique confidentielle progresse des projets pilotes vers la production, préparant l'écosystème à la protection des données en cours d'utilisation. Simultanément, la cartographie de lignage assistée par l'IA comprime le temps de présence des violations et permet une conformité continue, tandis que la tokenisation se développe à travers les API de la banque ouverte et les rails de paiement en temps réel.

Points clés du rapport

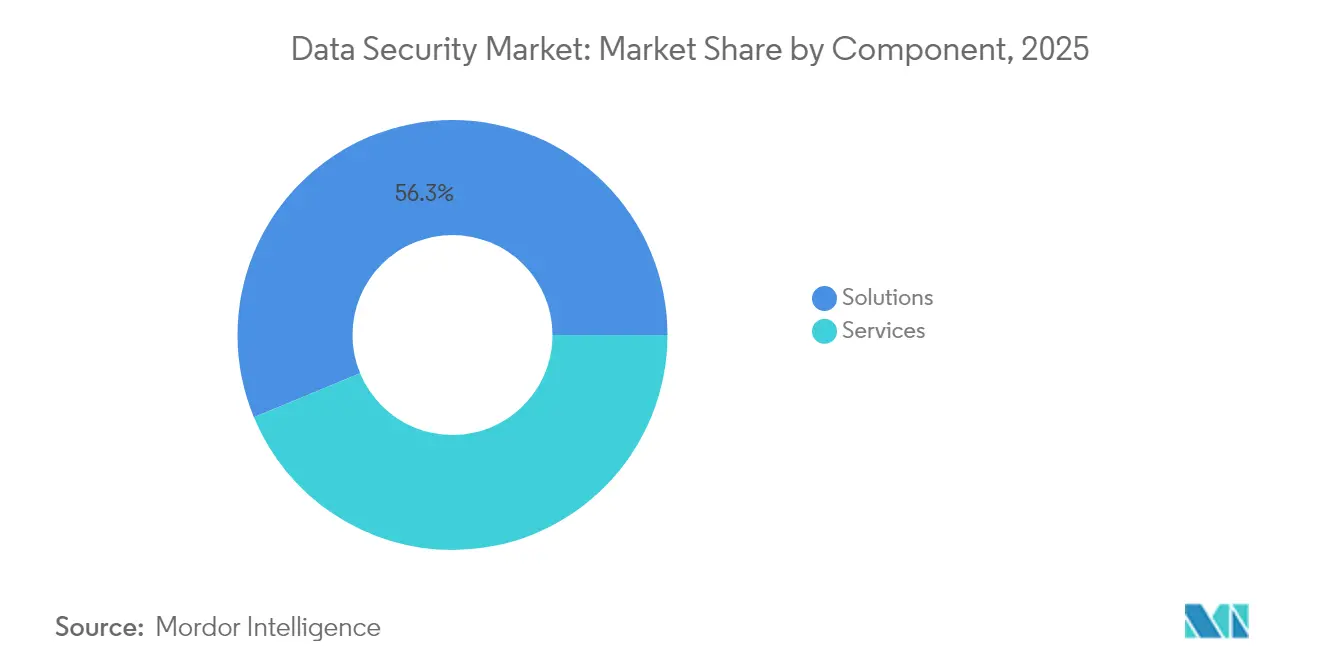

- Par composant, les solutions détenaient 56,25 % de la part de marché de la sécurité des données en 2025, tandis que les services sont en voie de croître à un TCAC de 18,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site contrôlait 66,62 % de la taille du marché de la sécurité des données en 2025 ; les déploiements cloud devraient se développer à un TCAC de 18,62 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capturé 70,35 % de la taille du marché de la sécurité des données en 2025, mais le segment des PME devrait afficher un TCAC de 18,74 % jusqu'en 2031.

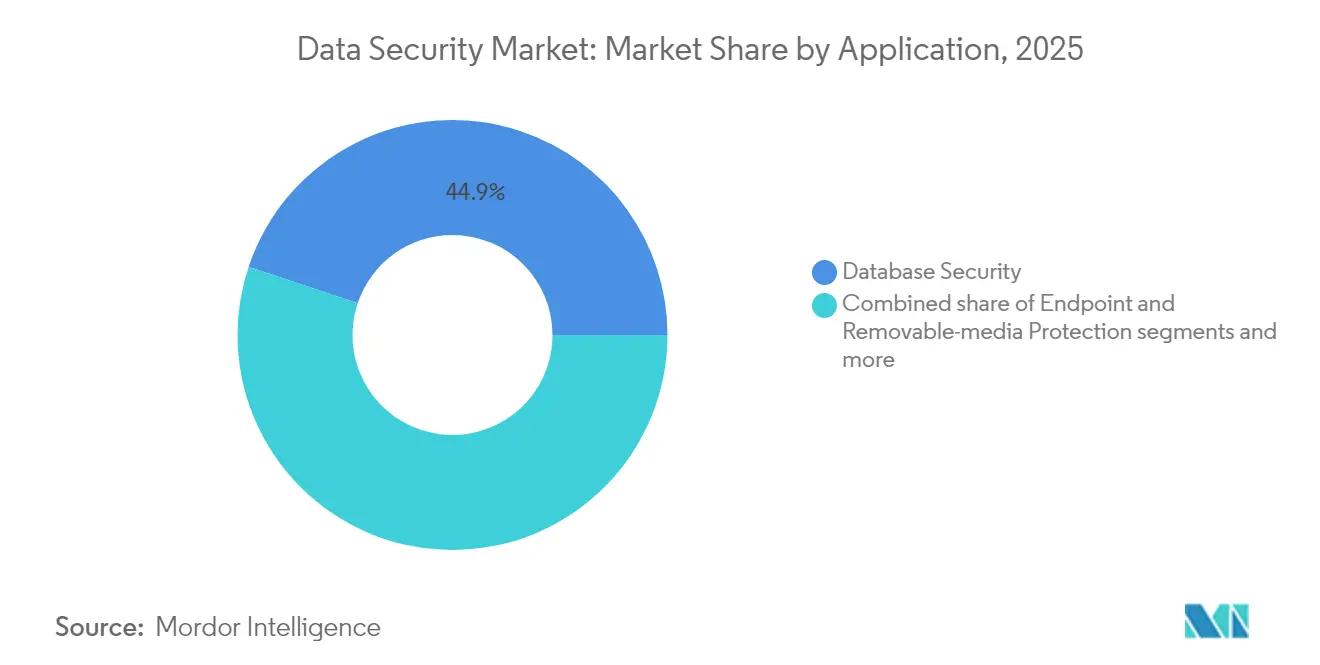

- Par application, la sécurité des bases de données commandait 44,85 % de la taille du marché de la sécurité des données en 2025, tandis que la sécurité DevOps et des conteneurs progresse à un TCAC de 18,02 %.

- Par secteur d'utilisation finale, la banque, les services financiers et l'assurance ont mené avec 22,35 % de la part de marché de la sécurité des données en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 17,45 % jusqu'en 2031.

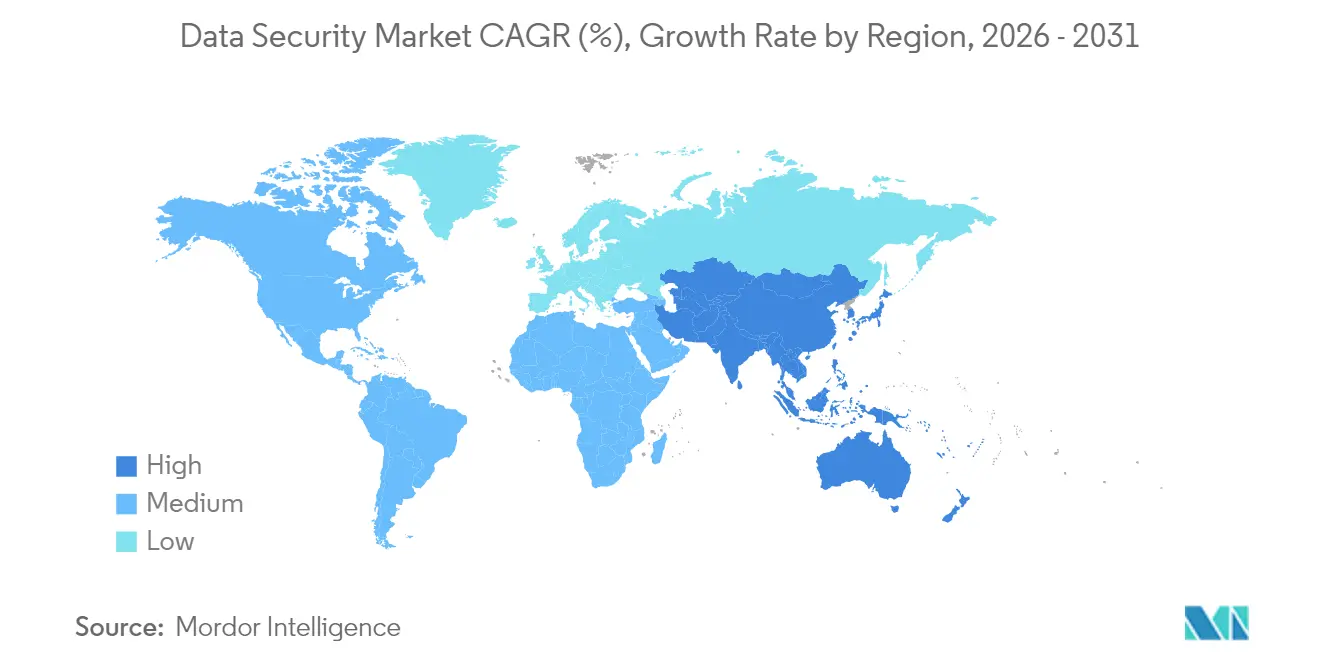

- Par géographie, l'Amérique du Nord a conservé 40,74 % de la taille du marché de la sécurité des données en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 17,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'accélération de l'adoption multi-cloud stimule la demande d'outils de sécurité centrés sur les données natifs du cloud | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Des régimes de confidentialité plus stricts imposent des solutions de découverte et de classification des données | +2.8% | Mondial, dirigé par l'UE, s'étendant à l'Asie-Pacifique et aux Amériques | Court terme (≤ 2 ans) |

| L'informatique confidentielle basée sur le matériel mûrit au-delà des projets pilotes | +2.1% | Marchés principaux en Amérique du Nord et dans l'UE, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le lignage des données assisté par l'IA réduit le temps de présence des violations et diminue les coûts d'audit de conformité | +2.4% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La tokenisation gagne du terrain dans les API de banque ouverte et les rails de paiement en temps réel | +1.9% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Les projets pilotes de cryptographie quantique sécurisée dans les secteurs gouvernementaux et des télécommunications créent un nouveau cycle de mise à niveau | +1.8% | Secteurs gouvernementaux dans le monde entier, télécommunications sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération de l'adoption multi-cloud stimule la demande d'outils de sécurité centrés sur les données natifs du cloud

Quatre-vingt-deux pour cent des violations impliquent désormais des données hébergées dans le cloud, le coût moyen d'un incident s'élevant à 4,88 millions USD.[1]IBM Corporation, "Rapport sur le coût d'une violation de données 2025," ibm.com Les défenses périmètrales traditionnelles manquent de visibilité sur AWS, Azure et Google Cloud, ce qui incite les entreprises à consolider les contrôles dans des plateformes appliquant des politiques uniformes à travers des parcs hybrides. L'étude multicloud 2024 de Microsoft met en évidence des angles morts de gouvernance créés par le modèle de responsabilité partagée, intensifiant la poussée vers des architectures intégrées de confiance zéro. Les fournisseurs proposant une gestion continue de la posture, une orchestration des clés de chiffrement et une segmentation centrée sur l'identité gagnent la préférence tandis que les organisations reconnaissent que la mise à l'échelle des produits ponctuels hérités ne sécurisera pas les charges de travail natives du cloud. Il en résulte un changement décisif dans l'allocation budgétaire vers des solutions optimisées pour les environnements distribués et pilotés par API.

Des régimes de confidentialité plus stricts imposent des solutions de découverte et de classification des données

Quatre-vingts pour cent des pays appliquent désormais des lois complètes sur la protection des données, et huit nouvelles lois américaines sur la confidentialité au niveau des États sont entrées en vigueur en 2025. La directive NIS2 de l'Europe à elle seule étend les obligations de sécurité à environ 300 000 entités, ajoutant des pénalités pouvant atteindre 10 millions EUR en cas de non-conformité. Cette ampleur oblige les entreprises à passer d'une conformité réactive basée sur des cases à cocher à une gouvernance en temps réel ancrée dans la découverte automatisée, la classification et le masquage. Les pénuries aiguës de talents aggravent le défi ; 73 % des entreprises peinent à recruter des ingénieurs en confidentialité expérimentés, de sorte que la demande de classificateurs d'apprentissage automatique à faible intervention et de moteurs de politique est en plein essor. Les fournisseurs offrant une analyse haute fidélité à travers des référentiels structurés et non structurés tout en cartographiant la provenance des attributs sont positionnés pour capter l'afflux de dépenses motivées par la confidentialité.

L'informatique confidentielle basée sur le matériel mûrit au-delà des projets pilotes

Les environnements d'exécution de confiance qui protègent les données lors de leur utilisation se développent au-delà du stade de preuve de concept, avec 86 % des organisations planifiant d'exécuter des charges de travail d'IA générative dans de telles enclaves. Les infrastructures des marchés financiers et les télécommunications testent des piles de cryptographie quantique sécurisée, garantissant l'intégrité des transactions face aux horizons de menaces futurs.[2]BIS Innovation Hub, "Projet FuSSE : Transactions financières quantiques sécurisées," bis.org Tandis qu'Intel, AMD et ARM intègrent l'isolation de mémoire sécurisée au niveau de la couche silicium, la friction de déploiement diminue, débloquant des cas d'utilisation dans les diagnostics de santé, l'analytique cloud souverain et la validation de la chaîne de blocs. Les plateformes commerciales prennent désormais en charge l'attestation des charges de travail et la libération des clés basée sur des politiques, permettant aux entreprises de traiter des ensembles de données sensibles dans des clouds hébergés sans exposer le contenu brut aux fournisseurs.

Le lignage des données assisté par l'IA réduit le temps de présence des violations et diminue les coûts d'audit de conformité

Les copilotes d'IA générative intégrés dans des outils tels qu'IBM Guardium résument les risques, mettent en évidence la dérive de configuration et proposent des étapes de remédiation, comprimant les cycles de détection et de réponse. Les graphes de lignage continus documentent désormais automatiquement les dépendances de flux de données à travers les microservices, ce qui simplifie la collecte de preuves pour les audits RGPD, HIPAA et LGPD. Les modèles d'apprentissage automatique étiquettent les objets sensibles et génèrent automatiquement des artefacts de conformité, économisant aux équipes internes des centaines d'heures-personnes par fenêtre d'audit. À mesure que les régulateurs intensifient l'examen de la posture de risque en temps réel, les organisations adoptant une gouvernance pilotée par l'IA gagnent à la fois en résilience opérationnelle et en avantages de coûts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé de la découverte de données à l'échelle de l'entreprise pour les "données sombres" non structurées | -1.4% | Mondial, affectant particulièrement les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Le manque de compétences en ingénierie de la confidentialité et en chiffrement homomorphe freine les déploiements | -2.1% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les systèmes mainframe et OT hérités incompatibles avec les architectures modernes de confiance zéro | -1.6% | Amérique du Nord et Europe, avec des systèmes industriels hérités | Long terme (≥ 4 ans) |

| Les lois régionales fragmentées sur la résidence des données alourdissent la charge de conformité | -1.3% | Mondial, particulièrement complexe en Asie-Pacifique et sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le manque de compétences en ingénierie de la confidentialité et en chiffrement homomorphe freine les déploiements

Le déficit de main-d'œuvre en cybersécurité reste proche de 4 millions de postes, avec une demande de spécialistes en cryptographie quantique sécurisée et en confidentialité différentielle largement supérieure à l'offre. Les organisations consacrent entre 1,2 million USD et 2,7 millions USD à des programmes de confidentialité sur trois ans, tout en reportant encore des projets de chiffrement avancé en raison de contraintes de personnel. Les vents économiques contraires ont déclenché des pauses d'embauche qui élargissent le fossé des capacités. La pénurie pousse les entreprises à s'appuyer sur des services gérés, retardant le renforcement des capacités internes et allongeant les cycles de déploiement pour les protections de pointe.

Coût total de possession élevé de la découverte de données à l'échelle de l'entreprise pour les "données sombres" non structurées

Les mises à jour proposées de la règle de sécurité HIPAA estiment les dépenses de conformité de la première année à 9,3 milliards USD, avec des coûts continus à 6,8 milliards USD. Les PME dépourvues d'économies d'échelle constatent que l'analyse de pétaoctets de fichiers hérités, d'e-mails et de sauvegardes nécessite d'importants budgets de calcul et de licences. Quarante pour cent des petites entreprises subissent des impacts cybernétiques mais sous-investissent encore dans la découverte complète. Tandis que les budgets restent stables, de nombreuses entreprises priorisent les référentiels ciblés, laissant des pans de contenu non classifié vulnérables et freinant l'élan de dépenses à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : L'accélération des services dépasse la croissance des solutions

Les solutions ont continué à contribuer à 56,25 % des revenus de 2025, ancrées par des suites de chiffrement, de prévention des pertes de données et de protection des bases de données qui constituent le noyau défensif du marché de la sécurité des données. Néanmoins, les offres gérées et professionnelles croissent à un TCAC de 18,23 % tandis que les conseils d'administration affrontent une pénurie aiguë de talents et évoluent vers des modèles de contrats basés sur les résultats. Les déploiements réglementaires tels que NIS2 amplifient la demande d'évaluations de préparation et d'une couverture des opérations de sécurité 24 h/24 × 7 j/7, positionnant les prestataires de services comme partenaires stratégiques. Les plateformes centrées sur le cloud, la tokenisation pour les paiements en temps réel et les offres groupées de chiffrement prêtes au quantum élargissent la portée des portefeuilles gérés, diluant davantage la part des logiciels purs.

Le pivot du produit vers le service reflète également la préférence des acheteurs pour une consommation évolutive et favorable aux dépenses d'exploitation. Les fournisseurs intègrent des mesures de rétention d'intervention en cas d'incident, d'automatisation de la conformité et de gestion continue de la posture dans des constructions d'abonnement. Les sous-segments à forte croissance comprennent la gestion de la posture de sécurité des données, où la détection gérée réduit le temps de présence de 43 %, et les services de conseil guidant la modernisation cryptographique. En conséquence, le marché de la sécurité des données assiste à des offres en couches qui convergent les outils, l'expertise et la gouvernance des programmes dans des accords de niveau de service unifiés.

Par mode de déploiement : Le cloud gagne du terrain malgré la dominance sur site

Les modèles sur site ont conservé 66,62 % des revenus en 2025, reflétant des régimes stricts de souveraineté des données et des charges de travail critiques qui résistent à la relocalisation. Pourtant, la part du cloud se développe à un TCAC de 18,62 %, soulignant les réalités hybrides où les pipelines SaaS, PaaS et de conteneurs exigent des couches de protection intégrées à travers les limites de confiance. La taille du marché de la sécurité des données pour les déploiements cloud est appelée à s'élargir considérablement, aidée par des protections d'informatique confidentielle qui satisfont aux mandats de chiffrement en cours d'utilisation.

Les entreprises adoptent des divisions d'architecture : l'analytique sensible s'exécute dans des clouds privés ou des centres de données physiques, tandis que les microservices orientés client exploitent des contrôles évolutifs de cloud public. Les outils unifiés de gestion des clés et d'orchestration des politiques comblent les environnements, réduisant les silos opérationnels. Des cadres réglementaires tels que NIS2 accordent de la flexibilité aux entités capables de prouver une surveillance en temps réel, ce qui favorise les tableaux de bord analytiques natifs du cloud. Par conséquent, les feuilles de route des fournisseurs mettent de plus en plus en avant des plans de contrôle agnostiques et une attestation basée sur l'hôte qui suivent les données où qu'elles résident.

Par taille d'organisation : Le segment des PME s'accélère malgré la dominance des grandes entreprises

Les grandes entreprises contribuent encore à 70,35 % du chiffre d'affaires du secteur, soutenues par de vastes parcs informatiques et des obligations de conformité de base. Pourtant, les petites entreprises représentent la cohorte à la croissance la plus rapide à un TCAC de 18,74 %, propulsées par des barrières à l'entrée plus faibles via des piles de sécurité SaaS. La taille du marché de la sécurité des données pour les PME augmente à mesure que les lois sur la confidentialité au niveau des États étendent la responsabilité, contraignant à l'adoption du chiffrement et de l'authentification multifacteur même dans les environnements de moins de 1 000 employés.

Les abonnements cloud et les offres groupées de services gérés permettent aux PME d'accéder à des protections de niveau entreprise sans dépenses d'investissement. Les règles de tokenisation des paiements et les prérequis en matière de cyberassurance sont des moteurs d'adoption supplémentaires. Les fournisseurs calibrent leurs offres — politiques préconfigurées, déploiement à faible intervention et tarification basée sur la consommation — pour correspondre aux ressources internes limitées. Ces dynamiques suggèrent que l'expansion du marché sur l'horizon de prévision reposera fortement sur la croissance en volume dans le segment du marché intermédiaire sous-desservi.

Par application : La sécurité DevOps émerge comme le segment à la croissance la plus rapide

La sécurité des bases de données représentait 44,85 % des dépenses de 2025, confirmant son rôle ancré dans la protection des données structurées. La sécurité DevOps et des conteneurs, cependant, affiche la progression la plus rapide à un TCAC de 18,02 % tandis que les microservices et l'infrastructure en tant que code dominent les pipelines logiciels. La taille du marché de la sécurité des données pour les flux de travail DevOps est appelée à gonfler parallèlement à l'adoption de Kubernetes, compte tenu du taux de renouvellement élevé des images de conteneurs et de la nécessité de contrôles d'infrastructure immuables.

Les outils qui intègrent l'application des moindres privilèges, la rotation des secrets et le blocage des anomalies en cours d'exécution directement dans les étapes CI/CD déplacent les scanners ajoutés après coup. La protection des terminaux et des suites SaaS continue de recevoir des financements, mais la croissance est plus plate comparée au pic dans le développement natif du cloud. Les fournisseurs qui proposent des modules d'extension sans friction et des modules de politique en tant que code gagnent en popularité auprès des équipes d'ingénierie de plateforme soucieuses de maintenir la vélocité des versions sans sacrifier la gouvernance.

Par secteur d'utilisation finale : L'accélération dans la santé est portée par les mises à jour réglementaires

Le segment BFSI commandait 22,35 % des revenus de 2025 en raison des actifs de données à haute valeur et d'un examen réglementaire systémique. La santé et les sciences de la vie s'accélèrent à un TCAC de 17,45 % tandis que le volume de rançongiciels ciblant les hôpitaux augmente et que les amendements HIPAA proposés imposent le chiffrement en transit, l'authentification multifacteur et des programmes de risque robustes. La part de marché de la sécurité des données pour les charges de travail de santé augmente à mesure que les pénalités de notification de violation deviennent plus strictes et que les pipelines de diagnostic par IA créent de nouvelles préoccupations en matière de confidentialité.

Les opérateurs manufacturiers et d'infrastructures critiques modernisent la sécurité en périphérie OT, tandis que les opérateurs de télécommunications testent la cryptographie quantique sécurisée pour protéger le futur trafic 5G. Les détaillants investissent dans la tokenisation pour les paiements en temps réel et les programmes de fidélité, reflétant les attentes des consommateurs pour des transactions fluides mais privées. Ensemble, les modèles de demande sectoriels illustrent que le rythme réglementaire et l'exposition aux menaces façonnent l'intensité des dépenses à travers les secteurs verticaux.

Analyse géographique

L'Amérique du Nord a conservé 40,74 % des revenus de 2025, soutenue par l'adoption précoce d'une analytique avancée, un solide financement en capital-risque et un tissu réglementaire dense couvrant les mandats fédéraux et étatiques. La profondeur du marché est renforcée par des déploiements généralisés de confiance zéro et des feuilles de route agressives de migration cloud au sein des organisations du classement Fortune 500. Les investissements stratégiques des hyperscalers dans le chiffrement post-quantique et l'informatique confidentielle consolident le leadership technologique de la région tout en catalysant les écosystèmes locaux de fournisseurs de sécurité de niche.

L'Asie-Pacifique est la géographie à la croissance la plus rapide à un TCAC de 17,88 % jusqu'en 2031. Les programmes de transformation numérique en Chine, en Inde et en ASEAN stimulent une création de données considérable, mais des dispositions strictes sur la résidence des données imposent des solutions localisées de chiffrement et de gestion des clés. Les réglementations nationales, notamment la loi chinoise sur la protection des informations personnelles et les décrets vietnamiens sur la cybersécurité, stimulent la demande de facilities de protection des données nationales et d'architectures de cloud souverain. Les banques régionales et les géants du commerce électronique adoptent la tokenisation et la gestion de la posture de sécurité des données pour protéger les flux de paiement transfrontaliers.

L'Europe enregistre une expansion régulière, soutenue par le RGPD et, plus récemment, la directive NIS2, dont la portée élargie couvre les services publics, les fabricants de dispositifs médicaux et les prestataires de services de taille moyenne. Les entreprises renforcent leurs protocoles d'intervention en cas d'incident, investissent dans l'entiercement des clés de chiffrement et adoptent des outils de notification de violation activés par l'IA pour satisfaire à la règle de notification en 24 heures de la directive. Parallèlement, les marchés du Moyen-Orient et d'Afrique gagnent en dynamisme alors que la loi saoudienne sur la protection des données personnelles impose des amendes pouvant atteindre 25 millions SAR, incitant les opérateurs de télécommunications et d'énergie à rehausser leurs contrôles. L'Amérique du Sud renforce la surveillance, avec les mises à jour de la LGPD brésilienne et les niveaux de sanctions révisés argentins générant des budgets supplémentaires pour les moteurs de découverte et les tableaux de bord de confidentialité. Ces nuances régionales soulignent ensemble l'ampleur mondiale du marché de la sécurité des données.

Paysage concurrentiel

L'arène des fournisseurs est modérément fragmentée, les principaux fournisseurs poursuivant la consolidation pour présenter des propositions de valeur de bout en bout. Les géants technologiques tels que Microsoft et IBM intègrent la sécurité dans de vastes portefeuilles cloud et de plateformes de données, tirant parti des économies d'échelle et des intégrations natives pour fidéliser les clients. Les spécialistes purs joueurs, notamment Check Point et Palo Alto Networks, étendent leur portée via des acquisitions ciblées dans la confiance zéro et la gestion de la posture de sécurité des données, visant à combler les lacunes de capacités et à approfondir les opportunités de vente croisée.

Les startups restent influentes, introduisant une analytique axée sur l'IA, une génération automatisée de politiques et des algorithmes quantiques sécurisés qui défient les feuilles de route des acteurs établis. L'appétit des investisseurs pour la convergence des plateformes sous-tend des tailles d'opérations record, illustrées par l'acquisition par Google de Wiz pour 32 milliards USD qui souligne les ambitions des hyperscalers à dominer la défense multi-cloud. Les avenues d'espace blanc, notamment l'informatique confidentielle pour l'inférence IA et la tokenisation adaptative pour les paiements instantanés, continuent d'attirer des financements en capital-risque.

Les clients évaluent de plus en plus les fournisseurs sur la réduction mesurable des risques et l'automatisation de la conformité. L'étendue de l'offre n'est plus suffisante ; des résultats démontrables tels que l'amélioration du temps moyen de détection ou la génération automatisée de preuves d'audit orientent les attributions de contrats. Les fournisseurs démontrant des écosystèmes partenaires robustes, des stratégies API transparentes et des cycles de développement sécurisé rigoureux se démarqueront à mesure que les entreprises rationalisent les outils qui se chevauchent.

Leaders du secteur de la sécurité des données

IBM Corporation

Microsoft Corporation

Oracle Corporation

Thales Group

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Google a finalisé son acquisition de Wiz pour 32 milliards USD, renforçant le portefeuille de sécurité multi-cloud de Google Cloud.

- Avril 2025 : Kyndryl a introduit des services de gestion de la posture de sécurité des données construits sur Microsoft Purview pour améliorer la protection hybride.

- Janvier 2025 : Telefónica Tech et IBM ont conclu un partenariat pour fournir des solutions de sécurité quantique sécurisée depuis des laboratoires à Madrid.

- Décembre 2024 : Thales a intégré l'intelligence sur les risques de données dans Imperva Data Security Fabric pour contrer le volume croissant de menaces.

- Juin 2024 : Tenable a engagé des discussions en phase avancée pour acquérir Eureka Security, ciblant le créneau en pleine croissance de la gestion de la posture de sécurité des données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité des données comme l'ensemble des revenus commerciaux provenant des logiciels, du matériel et des services gérés qui assurent la sécurité des données au repos, en mouvement et en cours d'utilisation. Cela comprend le cryptage, la tokenisation et le masquage, les plateformes de gestion des clés, la prévention de la perte de données, la sauvegarde et la récupération, la surveillance de l'activité des bases de données et les contrôles d'accès centrés sur les données, déployés sur site, en périphérie ou dans des environnements en nuage dans tous les principaux secteurs verticaux.

Exclusion du champ d'application : Les offres qui ne sécurisent que les réseaux, les points d'extrémité ou les installations sans agir directement sur la couche de données restent en dehors de notre champ d'application.

Aperçu de la segmentation

- Par composant

- Solutions

- Chiffrement des données et tokenisation

- Prévention des pertes de données (DLP)

- Masquage et obscurcissement des données

- Sécurité des bases de données

- Plateformes de protection des données cloud

- Services

- Services professionnels

- Services de sécurité gérés

- Solutions

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par application

- Sécurité des bases de données

- Protection des terminaux et des supports amovibles

- Charges de travail de mégadonnées et d'analytique

- Sécurité DevOps et des conteneurs

- Suites SaaS et de collaboration

- Par secteur d'utilisation finale

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Fabrication et industrie

- Gouvernement et défense

- Informatique et télécommunications

- Énergie et services publics

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la sécurité des informations, des architectes du cloud, des responsables de la protection des données et des revendeurs régionaux couvrant l'Amérique du Nord, l'Europe et les marchés asiatiques en pleine croissance. Leurs points de vue sur les prix, les durées de contrat et les obstacles à la migration ont permis de calibrer nos hypothèses et de combler les lacunes de données révélées lors de la phase d'analyse.

Recherche documentaire

Nous avons commencé par des sources publiques faisant autorité, telles que le guide NIST SP-800, les bulletins d'incidents de l'ENISA et de l'US-CERT, les registres de pénalités GDPR et les données d'expédition UN Comtrade qui, ensemble, décrivent les schémas d'attaque, les seuils réglementaires et les flux de matériel. Les associations sectorielles, telles que la Cloud Security Alliance, l'International Association of Privacy Professionals et la FIDO Alliance, ont fourni des ratios d'adoption, tandis que les formulaires 10-K des entreprises, les dossiers des investisseurs et les actualités de Dow Jones Factiva ont permis de cartographier les revenus des fournisseurs. D&B Hoovers et Questel ont enrichi notre vision des finances et des brevets émergents. Ces exemples illustrent l'ampleur de la tâche ; de nombreux autres points de vente ont permis de vérifier les données et d'établir le contexte.

Dimensionnement du marché et prévisions

Nous ancrons les totaux à l'aide d'un modèle descendant qui relie les dépenses informatiques des entreprises mondiales, le coût des violations par enregistrement et la part des charges de travail réglementées, puis nous les corroborons à l'aide de synthèses ascendantes sélectives du nombre de bases de données cryptées, des prix de vente moyens et des traqueurs d'appels d'offres. Des données telles que les volumes d'infractions signalées, les données moyennes stockées par employé, les dépenses de stockage en nuage, les taux de déploiement de la confiance zéro et l'activité pilote de sécurité quantique alimentent une régression multivariée ; l'analyse des scénarios encadre les bandes d'incertitude. Le comblement des lacunes s'appuie sur des vérifications de canaux lorsque les divulgations sont rares.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par trois analystes, puis analysés en fonction du flux d'informations de Factiva et d'indicateurs de performance indépendants. Nous procédons à une actualisation tous les douze mois, avec des mises à jour intermédiaires déclenchées par des retraitements majeurs des fournisseurs ou des réglementations importantes, de sorte que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de sécurité de la base de données de Mordor inspire la confiance

Les estimations des différents éditeurs varient souvent parce que chacun d'entre eux choisit des gammes de produits, des hypothèses de prix, des cadences de mise à jour et des traitements monétaires différents.

Les principaux facteurs d'écart comprennent la tendance de certaines entreprises à intégrer des suites d'analyse de logs ou de vastes services de reprise après sinistre dans la "sécurité des données", à appliquer des majorations agressives pour le "cloud" ou à étendre les prévisions sans revérifier les statistiques sur les violations, alors que Mordor Intelligence limite la couverture aux véritables contrôles de la couche de données et réexamine les variables chaque année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 14,70 B (2025) | Mordor Intelligence | - |

| USD 27,40 B (2025) | Conseil mondial A | Mélange d'analyse de big data et de DRaaS ; validation primaire limitée |

| USD 24,13 B (2024) | Journal de l'industrie B | Suivi des logiciels uniquement ; omission des services gérés et des HSM matériels |

La comparaison montre que notre sélection rigoureuse du champ d'application, notre retour d'information primaire en direct et notre modélisation à deux voies fournissent une base de référence transparente et équilibrée que les décideurs peuvent reproduire en toute confiance.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la sécurité des données ?

Le marché est évalué à 17,21 milliards USD en 2026 et devrait atteindre 37,93 milliards USD d'ici 2031 à un TCAC de 17,12 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, englobant les offres gérées et professionnelles, se développent à un TCAC de 18,23 % tandis que les entreprises externalisent l'expertise face aux pénuries de compétences.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La transformation numérique rapide, des règles strictes sur la résidence des données et l'évolution des lois nationales sur la confidentialité alimentent un TCAC de 17,88 % des dépenses en Asie-Pacifique.

Comment les PME influencent-elles la dynamique du marché ?

Les PME adoptent des outils de sécurité SaaS et des services gérés, offrant un TCAC de 18,74 % pour le segment malgré des ressources internes limitées.

Quelles technologies remodèlent les stratégies de protection des données ?

L'informatique confidentielle, la cryptographie quantique sécurisée et le lignage des données assisté par l'IA émergent comme des facteurs clés de la posture de sécurité de nouvelle génération.

Quel secteur s'accélère le plus rapidement après le BFSI ?

La santé et les sciences de la vie croissent à un TCAC de 17,45 %, portées par la modernisation de la HIPAA et une recrudescence des rançongiciels ciblant les établissements médicaux.

Dernière mise à jour de la page le: