Taille et part du marché de la datafication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 436.68 Milliards de dollars |

| Taille du Marché (2031) | 796.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la datafication par Mordor Intelligence

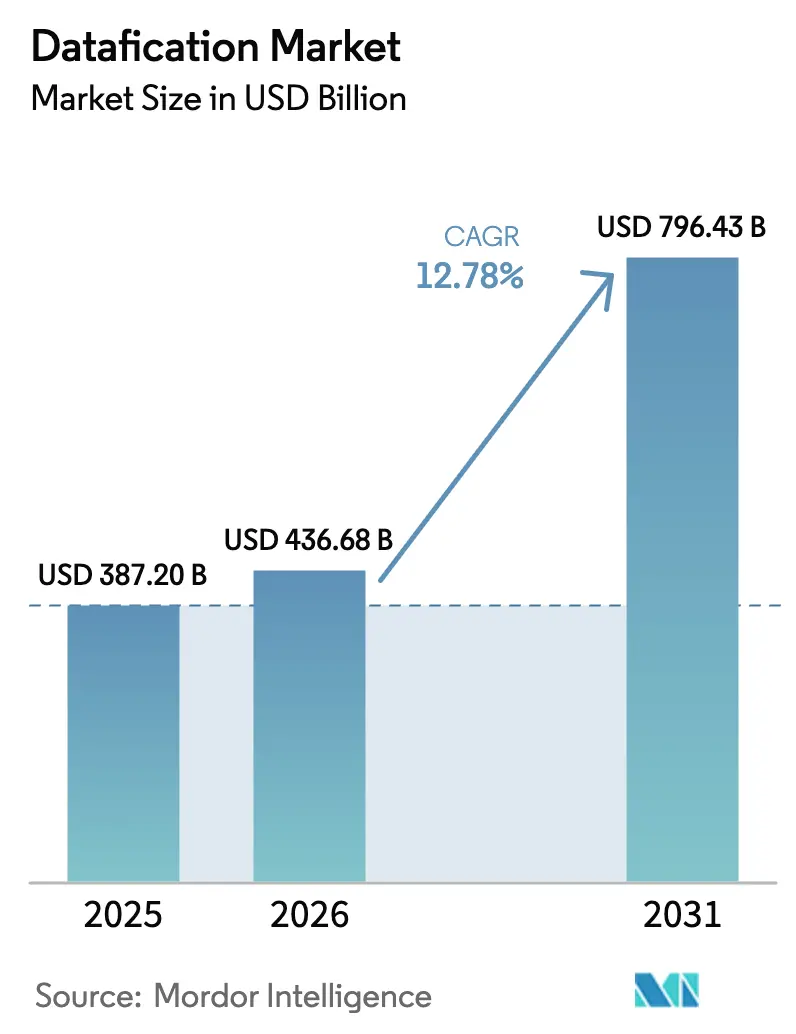

La taille du marché de la datafication devrait croître de 387,2 milliards USD en 2025 à 436,68 milliards USD en 2026 et est prévue pour atteindre 796,43 milliards USD d'ici 2031, à un TCAC de 12,78 % sur la période 2026-2031. Cette hausse continue reflète la manière dont les organisations de tous les grands secteurs traduisent les interactions, les transactions et les relevés de capteurs en informations structurées qui sous-tendent la conception des produits, l'engagement client et le contrôle opérationnel. Les décideurs considèrent les données de haute qualité comme un actif stratégique comparable aux équipements d'investissement, ce qui stimule des investissements soutenus dans des plateformes cloud évolutives, des nœuds edge résilients et des couches de gouvernance qui préservent la confidentialité tout en permettant une portée analytique étendue. L'adoption s'est accélérée à mesure que les réseaux 5G élargissaient la bande passante, que les points d'extrémité IoT se multipliaient et que des outils d'IA abordables intégraient la prédiction en temps réel dans les flux de travail de première ligne. Les fournisseurs ont répondu avec des piles pré-intégrées qui compressent les délais de déploiement et avec des tableaux de bord de contrôle des coûts de type FinOps qui associent la consommation à la valeur, renforçant une culture axée sur la performance au sein du marché de la datafication.

Principaux enseignements du rapport

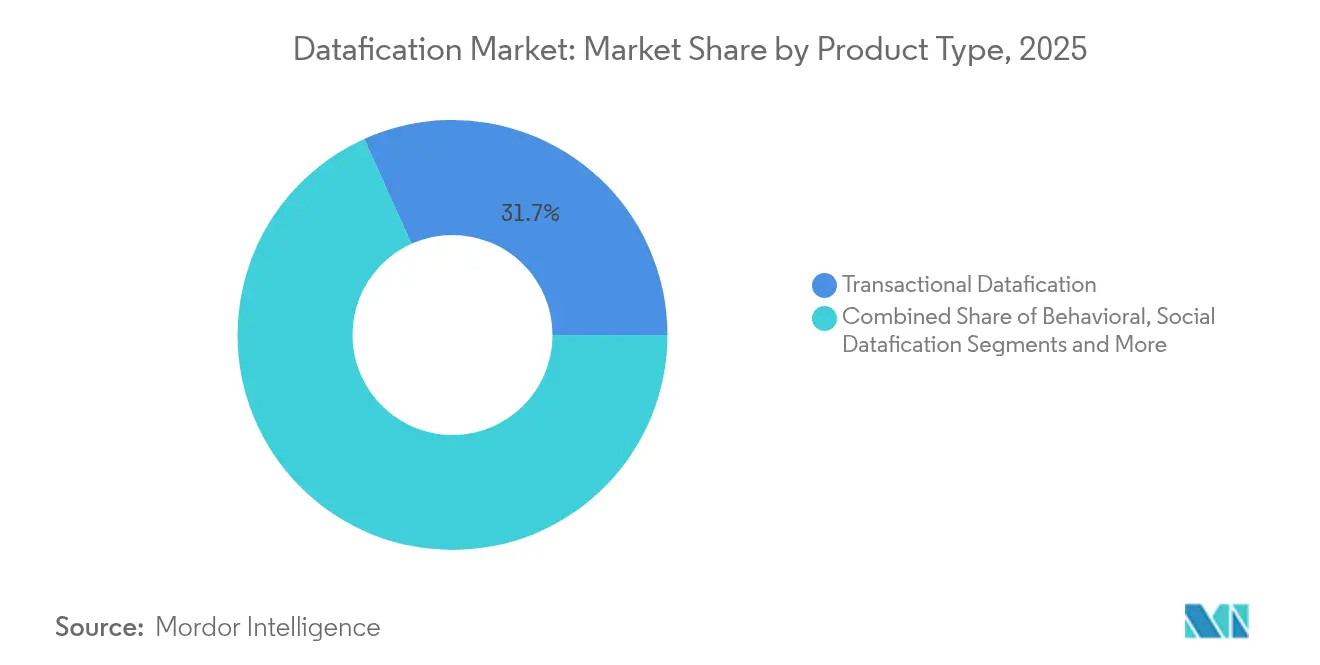

- Par type de produit, la datafication transactionnelle a capturé 31,74 % de la part du marché de la datafication en 2025, tandis que les données de capteurs devraient croître à un TCAC de 15,48 % jusqu'en 2031.

- Par composant, les solutions ont généré 59,55 % des revenus du secteur en 2025 ; les services devraient progresser à un TCAC de 16,02 % d'ici 2031.

- Par mode de déploiement, le cloud représentait 67,62 % des dépenses en 2025, tandis que les options edge/hybrides devraient se développer à un TCAC de 19,64 %.

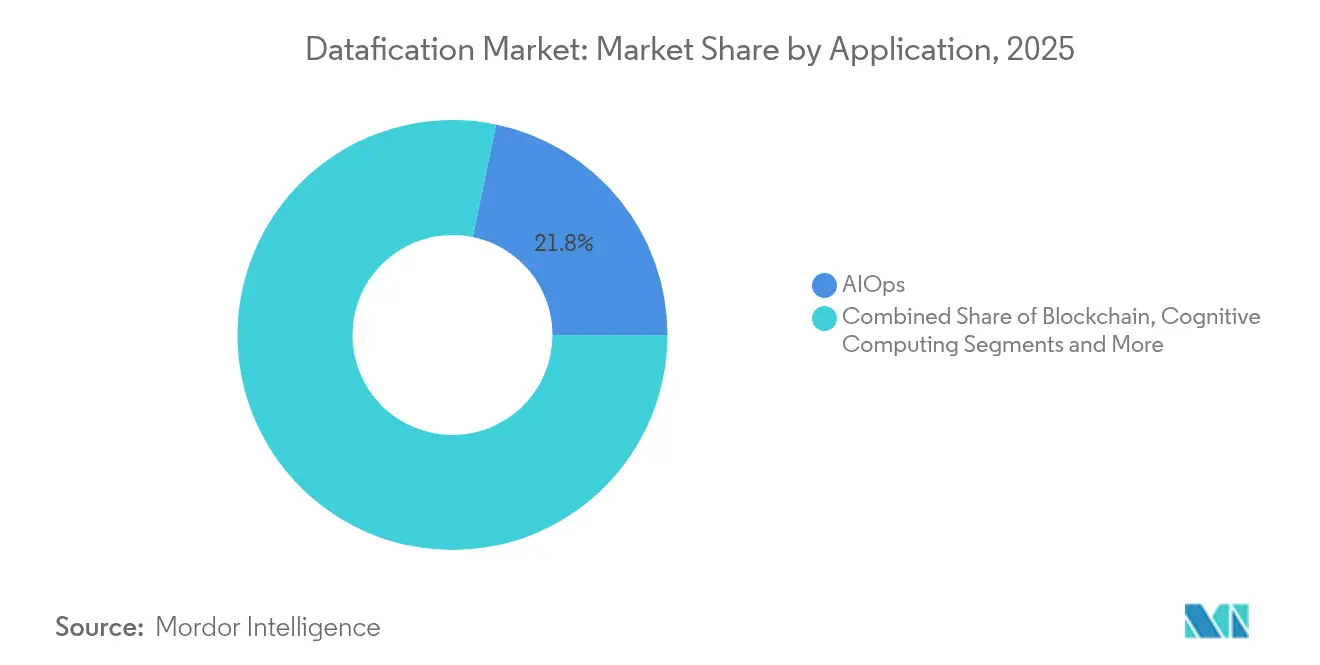

- Par application, l'AIOps était en tête avec une part de 21,75 % en 2025 ; l'informatique en périphérie devrait afficher un TCAC de 20,79 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a généré 27,68 % des revenus en 2025 ; le secteur manufacturier est prévu à un TCAC de 17,63 % au cours de la période de prévision.

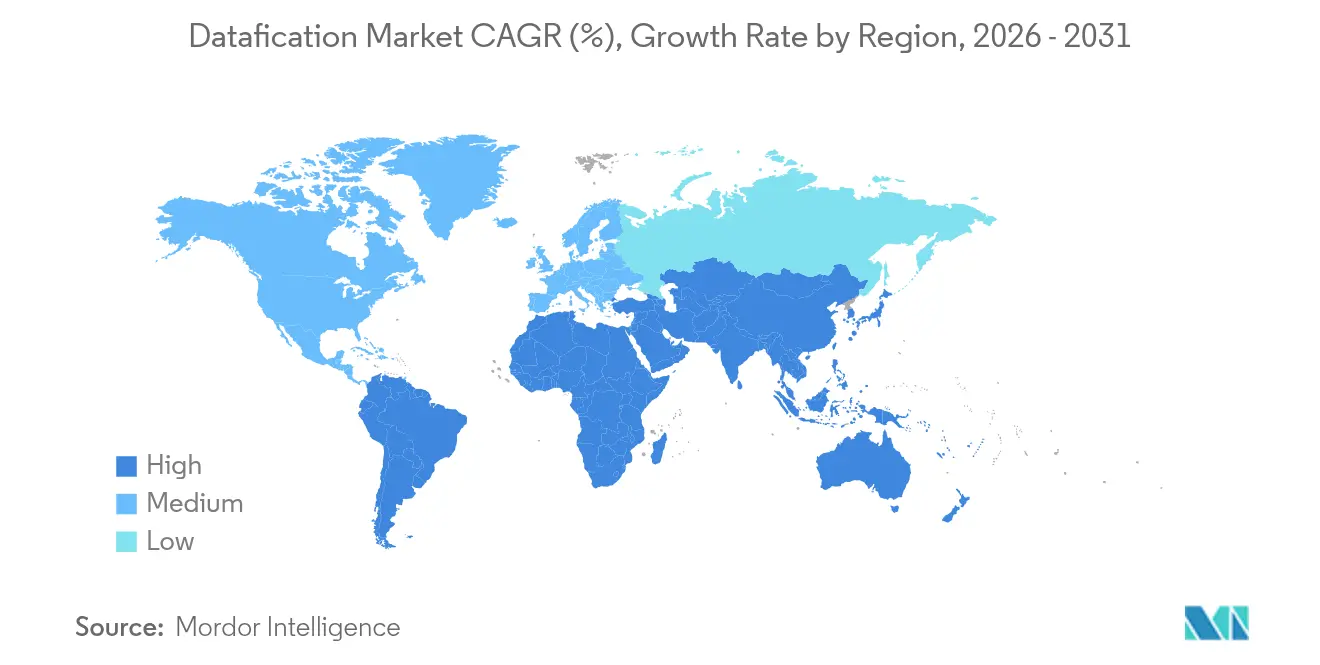

- Par géographie, l'Amérique du Nord détenait 34,79 % du chiffre d'affaires total en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 17,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la datafication

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des volumes de données provenant des réseaux IoT et 5G | +3.2% | Mondial ; plus fort en Amérique du Nord, en Europe occidentale et en Asie orientale | Moyen terme (2 à 4 ans) |

| Impulsion des entreprises vers la prise de décision fondée sur les données | +2.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Compression des coûts cloud via l'analytique FinOps | +2.5% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations sur la confidentialité des données stimulant les outils conformes | +1.9% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique et l'Amérique latine | Court terme (≤ 2 ans) |

| Essor des places de marché de données synthétiques | +1.5% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| La télémétrie du métavers créant une demande de données « métaversales » | +0.0% | Amérique du Nord, Asie orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de données provenant des réseaux IoT et 5G

Les points d'extrémité connectés ont provoqué une explosion des flux de données que les entreprises ont analysés pour détecter les pannes de machines, gérer les stocks et personnaliser les interventions de santé. Chaque atelier de production, rayon de commerce de détail et véhicule de livraison alimentait en télémétrie des plateformes conçues pour transformer des paquets bruts en informations rapides. Les organisations traitaient des quantités de l'ordre du quintillion d'octets chaque jour, une échelle qui exigeait des pipelines élastiques et des dispositifs edge pour éviter les goulots d'étranglement de latence. Les liaisons entre appareils, soutenues par la 5G, ajoutaient à la fois de la bande passante et du déterminisme, permettant des boucles de rétroaction en temps réel qui nécessitaient auparavant une infrastructure câblée. L'avantage concurrentiel découlait non pas de la seule collecte de données, mais de la conception d'architectures capables de filtrer, d'enrichir et d'agir au même instant.

Impulsion des entreprises vers la prise de décision fondée sur les données

Les cultures d'entreprise ont évolué à mesure que les équipes dirigeantes intégraient des informations mesurables dans les processus budgétaires, les feuilles de route produits et les guides de l'expérience client. Les directeurs des données ont acquis une influence organisationnelle, pilotant des comités de gouvernance qui fixent des seuils de qualité et approuvent les politiques d'éthique des données. Le déploiement de OneERP+ par Fujitsu a illustré comment l'unification des flux de transactions et d'opérations a réduit le rapprochement manuel et amélioré la précision des prévisions. [1]Shin-yi Peng, "La donnée comme capital et intrant algorithmique", cambridge.org Les tableaux de bord en libre-service ont donné aux managers de première ligne la capacité d'interroger des couches de données organisées sans avoir à coder, élargissant le vivier de collaborateurs capables de formuler des recommandations fondées sur des données probantes. À mesure que l'adoption s'est élargie, les entreprises ont signalé une mise sur le marché plus rapide et une valeur vie client plus élevée, renforçant l'importance stratégique du marché de la datafication.

Compression des coûts cloud via l'analytique FinOps

Des factures de cloud public en hausse ont incité les équipes à adopter des pratiques FinOps associant les données d'utilisation à un redimensionnement piloté par l'IA. Les tableaux de bord mettaient en évidence les services inactifs, prédisaient les tendances de dépenses et recommandaient des achats de capacité réservée permettant de réduire les charges mensuelles de 20 à 30 %. La même télémétrie enrichissait les décisions d'optimisation des performances, guidant les architectes vers des niveaux de stockage optimaux et le placement des charges de travail. Les pratiques FinOps ont ainsi lié la gestion budgétaire à la performance technique, aidant les directions à démontrer le retour sur investissement de la modernisation numérique. Les économies réalisées finançaient souvent de nouveaux projets analytiques, entretenant la dynamique au sein du marché de la datafication.

Renforcement des réglementations sur la confidentialité des données stimulant les outils conformes

Les régulateurs ont introduit des mécanismes de consentement renforcés, des clauses de transparence algorithmique et des contrôles des transferts transfrontaliers. Les entreprises ont répondu en intégrant des technologies de renforcement de la confidentialité — telles que la confidentialité différentielle et l'apprentissage fédéré — dans les pipelines de données, permettant aux équipes d'extraire des tendances tout en masquant les identifiants individuels. Les plateformes prêtes pour la conformité sont devenues des facteurs différenciants dans les sélections de fournisseurs, en particulier lorsque les acheteurs devaient faire face à des opérations multi-juridictions. La loi sur les marchés numériques (Digital Markets Act) a élevé les exigences en matière de gouvernance auditée expliquant les résultats des modèles, suscitant une demande pour les modules de traçabilité de la lignée et de détection des biais. Les organisations qui se sont alignées tôt ont non seulement satisfait aux seuils légaux, mais ont également renforcé la confiance des utilisateurs, amplifiant leur avantage concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de talents en ingénierie des données | –2.1% | Mondial ; la plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Escalade des barrières à la souveraineté des données et aux transferts transfrontaliers | –1.8% | Europe, Chine, Russie, Inde, Brésil | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en GPU/puces IA | –0.0% | Mondial ; impact concentré en Amérique du Nord et en Asie orientale | Court terme (≤ 2 ans) |

| Fatigue croissante des utilisateurs finaux face à la monétisation des données | –0.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en ingénierie des données

La demande d'ingénieurs capables de concevoir des pipelines en temps réel, d'optimiser des frameworks de streaming et d'aligner les métadonnées sur les taxonomies métier dépassait largement l'offre. La concurrence a fait monter les grilles de rémunération et allongé les cycles de recrutement, poussant les entreprises à recycler leurs équipes DevOps et à adopter des automatisations qui abstraient la complexité. Les outils d'ingestion en low-code ont abaissé les barrières à l'entrée pour les développeurs citoyens, mais les initiatives sophistiquées nécessitaient toujours des architectes expérimentés. Les services gérés comblaient les lacunes, bien que la dépendance à l'égard de partenaires externes ait parfois ralenti le développement des compétences internes. La pénurie de talents a donc exercé un frein sur la vitesse de déploiement et alourdi le coût total de possession.

Escalade des barrières à la souveraineté des données et aux transferts transfrontaliers

Des dizaines de nations ont renforcé les mandats de localisation imposant où les informations personnelles doivent résider, compliquant le modèle de lac centralisé privilégié lors des premières migrations vers le cloud. Les multinationales ont repensé leurs topologies en architectures fédérées qui traitent les données sensibles dans les frontières nationales tout en transmettant des agrégats anonymisés vers des hubs régionaux. Ces conceptions préservaient les informations sans enfreindre les statuts, mais ajoutaient une surcharge d'orchestration et fragmentaient les points de vue sur les données de référence. Les fournisseurs ont introduit des zones spécifiques aux régions et des offres de cloud souverain pour répondre aux risques des clients, mais l'harmonisation des mises à jour des politiques entre juridictions restait gourmande en ressources. Les coûts de conformité ont donc rogné le TCAC réalisable au sein du marché de la datafication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les données de capteurs ouvrent la visibilité opérationnelle

Les flux de capteurs ont redéfini les cycles de décision de première ligne, même si les enregistrements transactionnels représentaient toujours le plus grand bloc de revenus en 2025. Les processus transactionnels ont contribué à 31,74 % de la part du marché de la datafication, les entreprises continuant de suivre les paiements, les commandes et les jalons de la chaîne d'approvisionnement. La catégorie des capteurs, cependant, devrait se développer à un TCAC de 15,48 %, reflétant l'adoption incessante de l'IoT sur les planchers d'usine, dans les dépôts logistiques et au sein des infrastructures urbaines. Les cas d'utilisation englobent désormais les alertes de vibrations dans les machines rotatives, la surveillance atmosphérique dans les transporteurs de chaîne du froid et les contrôles de santé structurale sur les actifs civils. Ces initiatives améliorent la maintenance prédictive, réduisent les temps d'arrêt et prolongent la durée de vie des actifs, offrant un retour sur investissement tangible qui justifie de nouveaux budgets au sein de la taille du marché de la datafication.

Les ensembles de données comportementaux, dérivés des chemins de clics et des gestes dans les applications, soutiennent la curation de contenu hyper-personnalisé, tandis que les graphes sociaux quantifient la force des relations pour l'optimisation des campagnes. Les signaux géospatiaux cartographient la congestion, guident le routage du dernier kilomètre et alimentent les simulations de jumeaux numériques utilisées par les planificateurs de villes intelligentes. Chaque catégorie supplémentaire enrichit la couche analytique principale, mais la visibilité pilotée par les capteurs continue de générer la courbe d'adoption la plus marquée. Les organisations associent désormais des moteurs d'inférence IA à des microcontrôleurs, permettant une réponse immédiate aux anomalies sans passer par des cœurs cloud distants. Cette posture edge-first illustre comment le marché de la datafication convertit la télémétrie brute en clairvoyance en temps réel qui était auparavant inaccessible.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les services favorisent le succès de l'exécution

Les licences de solutions, allant des lacs de données aux consoles de gouvernance, ont généré 59,55 % des revenus en 2025, mais les contrats de services devraient progresser de 16,02 % par an à mesure que les acheteurs s'appuient sur l'expertise externe. Les équipes de conseil élaborent des feuilles de route qui concillient ambition technique et maturité des processus, tandis que les équipes de mise en œuvre accélèrent la construction de pipelines répondant aux critères de sécurité et de conformité. Les offres de gestion en état opérationnel absorbent ensuite l'administration quotidienne, libérant les analystes internes pour exploiter les informations plutôt que de corriger les clusters. Ce modèle d'engagement sur l'ensemble du cycle de vie réduit le risque projet et accélère le délai de création de valeur, expliquant pourquoi la part des services dans la taille du marché de la datafication est prévue pour atteindre 292,6 milliards USD d'ici 2031.

Les frameworks DataOps ont gagné en importance, réunissant ingénieurs de données, ingénieurs de fiabilité de sites de plateformes et experts en domaines métier dans des sprints agiles qui livrent des artéfacts incrémentaux. Les pipelines d'intégration continue testent la dérive de schéma et les mises à jour de traçabilité, détectant les erreurs avant qu'elles ne se propagent dans les tableaux de bord. Les packages de formation cultivent la culture de la donnée parmi les dirigeants, garantissant que les questions stratégiques s'alignent sur ce que les ensembles de données organisées peuvent répondre. L'impact combiné resserre les boucles de rétroaction entre la découverte d'informations et le déploiement opérationnel, renforçant le cercle vertueux qui propulse le marché de la datafication dans son ensemble.

Par mode de déploiement : le edge et l'hybride répondent aux exigences de latence

Les infrastructures de cloud public ont conservé une part de 67,62 % en 2025 grâce à l'élasticité à la demande, aux catalogues de services riches et aux zones de disponibilité mondiales. Néanmoins, les empreintes edge et hybrides se dirigent vers un TCAC de 19,64 % à mesure que les entreprises poussent le calcul vers les lignes de production, les bornes de commerce de détail et les véhicules de terrain. Les budgets de latence mesurés en microsecondes, le traitement local pour satisfaire à la souveraineté et le coût du rapatriement de pétaoctets de journaux bruts motivent ce changement architectural. Les dispositifs edge pré-filtrent le bruit, exécutent l'inférence d'apprentissage automatique et transmettent le contexte distillé vers les dépôts centraux, réduisant les factures de bande passante et permettant une action autonome.

Les frameworks d'orchestration hybride synchronisent les politiques, les clés et les métadonnées entre les silos sur site, edge et multi-cloud, fournissant un plan de gouvernance unique. En conséquence, les analystes interrogent des tables distribuées via une seule interface, sans être conscients de l'emplacement des données. Les clusters sur site continuent de servir les charges de travail ultra-réglementées dans des secteurs tels que la sécurité publique et la défense, bien que leur part diminue progressivement à mesure que les services conteneurisés facilitent la migration. La coexistence de modes sous un parapluie de tissu de données élargit l'audience adressable pour le marché de la datafication, supprimant les barrières historiques liées à la localisation.

Par application : l'informatique en périphérie accélère le jugement en temps réel

Les plateformes AIOps représentaient 21,75 % des revenus de 2025 en automatisant le triage des alertes, la mise à l'échelle des capacités et l'isolation des causes profondes au sein d'infrastructures étendues. Les charges de travail d'informatique en périphérie, cependant, devraient croître de 20,79 % par an, car les usines, les véhicules et les dispositifs médicaux nécessitent une inférence en dessous de la seconde. Les chariots élévateurs autonomes calculent localement les ajustements d'itinéraire pour éviter les collisions ; les miroirs de commerce de détail immersifs génèrent des recommandations personnalisées au fil des déplacements des acheteurs ; les salles d'opération connectées analysent les signes vitaux en temps réel pour guider les interventions. Chaque scénario exige une puissance de calcul sur site que les centres cloud ne peuvent pas égaler en raison de la latence aller-retour.

Les déploiements de blockchain sécurisent la traçabilité des données, ajoutant des pistes d'audit infalsifiables qui satisfont aux mandats réglementaires dans le financement de la chaîne d'approvisionnement. L'informatique cognitive extrait du sens de documents non structurés tels que les notes cliniques et les manuels de maintenance, fournissant un contexte que les journaux structurés omettent. Les suites FinOps appliquent les données d'utilisation à la prévision des dépenses, renforçant la gestion financière des opérations cloud et sur site. Les planificateurs de villes intelligentes intègrent des réseaux de capteurs avec des jumeaux numériques pour tester le minutage des feux de circulation avant le déploiement sur le terrain, tandis que les modules de formation en réalité étendue superposent des analyses sur des environnements physiques. La diversité des applications souligne pourquoi le marché de la datafication continue de se diversifier au-delà de ses premières racines en veille stratégique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le secteur manufacturier accélère l'adoption des jumeaux numériques

Les institutions BFSI sont restées les plus grands contributeurs aux dépenses, représentant 27,68 % des revenus de 2025. Les banques ont intégré des modèles de détection des fraudes aux systèmes bancaires centraux pour signaler les flux suspects en quelques millisecondes, tandis que les assureurs ont tarifé les polices de manière dynamique à l'aide de scores de risque comportementaux. Le secteur manufacturier, cependant, affiche la croissance la plus rapide avec un TCAC de 17,63 %. Les usines ont fusionné la télémétrie des technologies opérationnelles avec la planification des ressources d'entreprise pour créer des jumeaux numériques modélisant la consommation d'énergie, le débit et les schémas d'usure. Les simulations prédictives ont réduit les rebuts, raccourci les temps de changement de série et éclairé l'allocation des capitaux, prouvant les bénéfices tangibles du déploiement du marché de la datafication.

Les prestataires de soins de santé ont exploité les données de signes vitaux, d'imagerie et de parcours patients pour personnaliser les traitements et allouer efficacement les ressources. Les opérateurs de télécommunications ont ajusté les tranches de réseau en fonction des cartes de congestion en temps réel, améliorant l'expérience client. Les gouvernements ont tiré parti des dossiers citoyens intégrés pour accélérer le traitement des permis et détecter les fraudes aux prestations sociales, tandis que les détaillants ont exploité la fusion des données de flux de clics pour affiner les assortiments et prévenir les ruptures de stock. La diffusion rapide entre secteurs démontre comment le marché de la datafication crée de la valeur dans des contextes aussi variés que les réseaux intelligents et l'agriculture de précision.

Analyse géographique

L'Amérique du Nord a dominé le marché de la datafication avec 34,79 % des revenus en 2025, soutenue par une forte pénétration du cloud, des financements en capital-risque et des viviers de talents analytiques matures. Les entreprises de services financiers ont amélioré la détection des fraudes en combinant les flux transactionnels avec la biométrie comportementale, tandis que les hôpitaux ont appliqué un scoring de risque prédictif pour réduire les réadmissions. Les startups de données synthétiques ont prospéré, proposant des lacs préservant la confidentialité qui satisfont aux mandats des États.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 17,05 %, le plus rapide parmi les grandes régions. Les fabricants chinois ont déployé des nœuds edge enrichis d'IA dans des usines intelligentes, réduisant les temps d'arrêt non planifiés et améliorant le débit. L'Interface de Paiements Unifiés de l'Inde a généré des pistes de transactions granulaires qui alimentent des modèles de crédit personnalisés. Les économies d'Asie du Sud-Est ont adopté des analyses axées sur le mobile, contournant les contraintes héritées des postes de travail et capturant le sentiment d'achat en temps réel à partir des super-applications. Les législations locales sur la résidence des données ont façonné les déploiements de cloud hybride à mesure que les hyperscalers ouvraient des zones régionales.

L'Europe a combiné rigueur réglementaire et leadership technologique. L'application du RGPD et la prochaine loi sur les marchés numériques ont stimulé l'adoption de la computation améliorant la confidentialité. Les clusters industriels allemands ont connecté des réseaux de capteurs à des centres de commandement de la chaîne d'approvisionnement, tandis que les fonds de relance de l'UE ont accéléré la modernisation du secteur public dans les États du Sud. GAIA-X a fait avancer les ambitions d'infrastructure souveraine, offrant aux organisations une alternative régionale aux hyperscalers non européens.

Paysage concurrentiel

Le marché de la datafication affiche une concentration modérée. IBM, Microsoft, AWS, Google et Oracle combinent calcul cloud, entreposage de données, suites de gouvernance et services IA en des portefeuilles intégrés. Leurs vastes budgets d'ingénierie et leurs réseaux de partenaires soutiennent l'expansion continue des offres gérées qui réduisent les frictions de déploiement pour les acheteurs d'entreprise. Néanmoins, des fournisseurs spécialisés tels que Snowflake, Databricks et Palantir ont capturé des parts en excellant dans des tâches particulières — unification lake-house, flux de travail collaboratifs ou modélisation spécifique à un secteur. Ces entreprises s'appuient souvent sur l'infrastructure des hyperscalers tout en se différenciant par l'optimisation des performances et des accélérateurs pré-packagés.

Les nouveaux arrivants dans le secteur attaquent les espaces blancs avec des outils de domaine : des plateformes manufacturières qui intègrent des modèles de hiérarchie d'actifs, des clouds de santé qui incorporent des ontologies cliniques et des moteurs de risque financier avec des ensembles de règles réglementaires pré-validées. Les interfaces low-code abaissent les barrières à l'entrée pour les analystes métier, répondant à la contrainte de talents en déplaçant la manipulation routinière des données loin des ingénieurs rares. L'intégration de l'IA reste le terrain de bataille décisif. Les fournisseurs qui fusionnent la recherche en langage naturel, les contrôles de qualité automatisés et la documentation par IA générative gagnent la faveur des équipes en quête de transparence et de rapidité. Matterport, par exemple, exploite l'IA pour convertir des scans spatiaux en jumeaux 3D qui rationalisent les flux de travail d'évaluation immobilière, soulignant l'étendue de l'innovation sur le marché de la datafication. [4]Matterport, Inc., "Discussion et analyse de la direction", sec.gov

Les écosystèmes de partenaires façonnent également la rivalité. Les hyperscalers hébergent des catalogues où les éditeurs de logiciels indépendants publient des connecteurs, des plug-ins de confidentialité et des orchestrateurs edge. Les intégrateurs de systèmes assemblent les piles, assurent la conformité et gèrent les programmes de conduite du changement qui ancrent une culture fondée sur les données au sein des équipes. Alors que les clients privilégient l'interopérabilité pour éviter l'enfermement propriétaire, les standards ouverts — tels qu'Apache Iceberg pour les formats de tables et OpenLineage pour les métadonnées — gagnent en importance. Les fournisseurs qui adoptent ces protocoles renforcent la confiance et élargissent les opportunités adressables, renforçant la dynamique au sein du marché de la datafication.

Leaders du secteur de la datafication

IBM Corporation

Amazon Web Services

Microsoft Corporation

Google LLC

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Databricks a acquis Tecton pour 450 millions USD, intégrant en interne la capacité de magasin de fonctionnalités afin de compléter son portefeuille de cycle de vie d'apprentissage automatique.

- Mai 2025 : Alteryx a lancé Designer Cloud, un studio d'analyse basé sur navigateur qui améliore la collaboration et réduit la complexité d'installation.

- Avril 2025 : Microsoft a lancé Azure Synapse Link pour Dataverse, diffusant les données Dynamics 365 et Power Platform dans Synapse Analytics sans affecter les performances transactionnelles.

- Mars 2025 : Snowflake a introduit Cortex, un environnement alimenté par l'IA permettant aux utilisateurs non techniques d'interroger les données via le langage naturel tout en maintenant les contrôles de gouvernance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la datafication comme l'ensemble des dépenses consacrées aux plateformes logicielles, aux services en nuage et aux services professionnels qui transforment les données comportementales, sociales, transactionnelles, géospatiales et les traces de capteurs brutes en actifs de données structurés prêts pour l'analyse, l'automatisation ou la monétisation. Cela couvre l'ingestion, la transformation, la gouvernance, le catalogage et les capacités d'échange qui permettent aux entreprises de traiter l'information comme un produit économique.

Exclusion du champ d'application : Le matériel pur tel que les serveurs, les appareils de stockage et les équipements de réseau est exclu, à moins qu'il ne soit inclus dans un contrat de services de transmission de données.

Aperçu de la segmentation

- Par type de produit

- Datafication comportementale

- Datafication sociale

- Datafication géospatiale

- Datafication transactionnelle

- Datafication par capteurs

- Par composant

- Solutions

- Services (conseil, gestion)

- Par mode de déploiement

- Cloud

- Sur site

- Edge / hybride

- Par application

- Blockchain

- AIOps

- Informatique cognitive

- Informatique en périphérie

- FinOps

- Villes intelligentes et réalité étendue

- Par secteur d'utilisation final

- BFSI

- Santé

- IT et télécommunications

- Gouvernement et défense

- Commerce de détail et commerce électronique

- Secteur manufacturier

- Médias et divertissement

- Éducation

- Transport et logistique

- Énergie et services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du CCG (Arabie saoudite, Émirats arabes unis, Qatar)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de plateforme, des responsables des données et des partenaires intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie. Leurs budgets, le nombre de licences et leurs plans d'avenir ont permis de vérifier les résultats et d'ajuster les hypothèses finales.

Recherche documentaire

Nous avons commencé par cartographier la demande en utilisant des ensembles de données ouvertes de l'Union internationale des télécommunications, des indicateurs de l'économie numérique de l'OCDE, des enquêtes d'Eurostat sur les TIC et des codes COMTRADE de l'ONU qui retracent les logiciels de gestion des données. Notre équipe a examiné les déclarations publiques, les appels de fonds et les feuilles de route des quinze plus grands fournisseurs afin de repérer l'ampleur des transactions et les signaux de prix. Les flux payants (D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les nouvelles sur les transactions) ont affiné la répartition des revenus, tandis que les examens annuels des organismes de réglementation de la vie privée et la Cloud Native Computing Foundation ont fourni des points de repère pour l'adoption. Ces sources sont données à titre d'exemple ; de nombreuses autres publications ont étayé les recoupements.

Dimensionnement du marché et prévisions

Une construction descendante ancrée sur les dépenses informatiques des entreprises en 2024 a été recréée pour 2025 grâce à la production et aux reconstructions de données commerciales, puis alignée avec des roll-ups de fournisseurs ascendants sélectifs et des tests de volume ASP × échantillonnés. Des variables clés telles que les dépenses mondiales en IaaS, les points d'extrémité IoT actifs, les sièges de plate-forme de données par employé, le nombre de dépôts de conformité et les volumes de transactions sur les places de marché alimentent une régression multivariée avec une analyse de scénario pour 2025-2030. Des substituts régionaux de pairs comblent tout écart de segment après examen par des experts.

Cycle de validation et de mise à jour des données

Les résultats obtenus font l'objet d'analyses automatisées des écarts, d'un examen par les pairs des analystes principaux et d'une approbation par le responsable de la recherche. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires chaque fois qu'une acquisition de plus de 500 millions de dollars ou une nouvelle réglementation modifie matériellement l'adoption.

Pourquoi la base de données de Mordor gagne la confiance des clients

Les chiffres publiés divergent souvent parce que certains éditeurs mélangent le matériel et les logiciels, laissent de côté les services professionnels ou gèlent les taux de change.

En alignant la portée, l'année et les signaux de dépenses en direct, Mordor fournit une référence équilibrée sur laquelle les acheteurs peuvent compter.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 387,2 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 355,05 B (2024) | Conseil mondial A | omet les services et utilise des multiplicateurs d'extrapolation généraux |

| USD 354 B (2024) | Journal professionnel B | Traite le chiffre d'affaires du PaaS pour le cloud public comme un marché distinct |

| USD 392,39 B (2024) | Groupe de réflexion de l'industrie C | Tient compte des taux de change de 2023 et d'un nombre inférieur de points d'extrémité de l'IdO |

Ensemble, notre triangulation rigoureuse, notre mise à jour annuelle et notre ensemble de variables transparentes offrent aux décideurs un point de départ fiable, alors que les bases de référence alternatives sont plus larges en raison de réductions du champ d'application ou d'intrants obsolètes.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la datafication d'ici 2031 ?

La taille du marché de la datafication est prévue pour atteindre 796,43 milliards USD d'ici 2031, sur une trajectoire de TCAC de 12,78 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les architectures edge/hybrides affichent la croissance la plus rapide avec un TCAC de 19,64 %, les organisations traitant les données sensibles à la latence à proximité de leur point d'origine.

Pourquoi le secteur manufacturier est-il considéré comme le secteur à la croissance la plus rapide ?

Les programmes Industrie 4.0 intègrent des capteurs et des jumeaux numériques dans les lignes de production, propulsant le secteur vers un TCAC de 17,63 % jusqu'en 2031.

Comment les pénuries de talents affectent-elles l'adoption ?

Une pénurie d'ingénieurs de données retranche 2,1 points de pourcentage du TCAC prévu en prolongeant les délais de projet et en augmentant les coûts, notamment en Amérique du Nord et en Europe.

Quel rôle les réglementations sur la confidentialité jouent-elles dans la sélection des technologies ?

Les lois de type RGPD stimulent la demande de plateformes intégrant des technologies de renforcement de la confidentialité et la traçabilité de la lignée, influençant le choix des fournisseurs et l'architecture de déploiement.

Quelle est la concentration de la concurrence entre fournisseurs sur le marché de la datafication ?

Les cinq premiers fournisseurs contrôlant un peu plus de la moitié des revenus, le paysage est modérément concentré, laissant une place substantielle pour les acteurs de niche et ceux axés sur les secteurs verticaux.

Dernière mise à jour de la page le: