Taille et parts du marché des catalogues de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

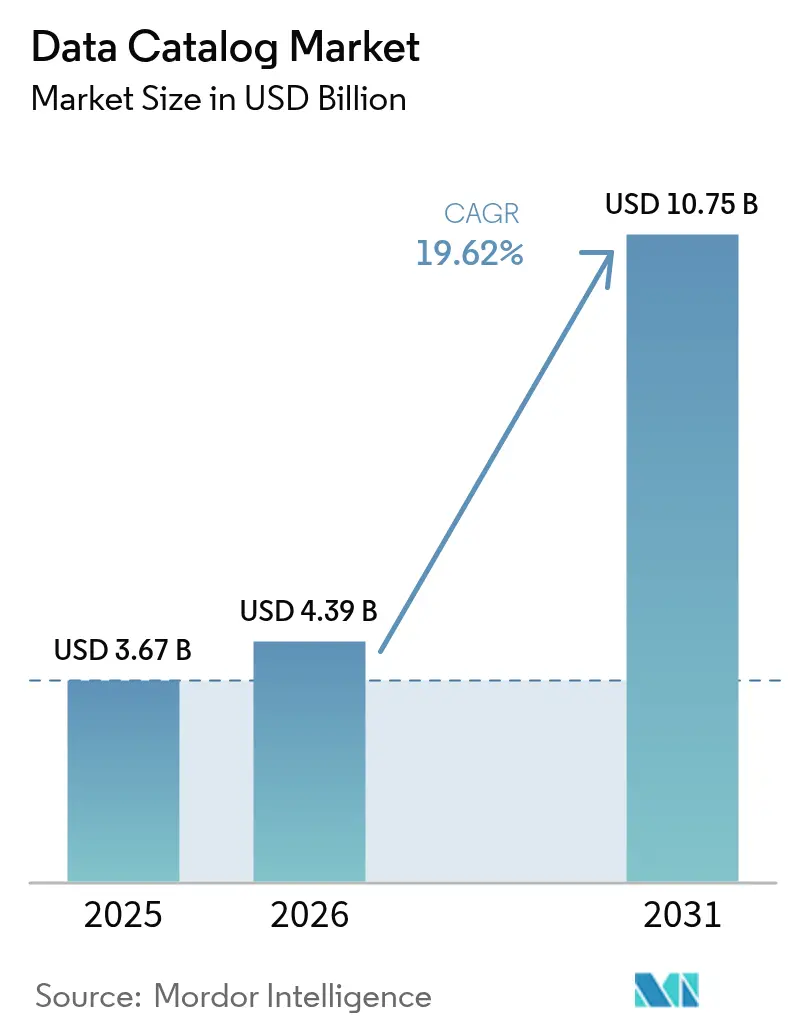

| Taille du Marché (2026) | 4.39 Milliards de dollars |

| Taille du Marché (2031) | 10.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des catalogues de données par Mordor Intelligence

La taille du marché des catalogues de données devrait passer de 3,67 milliards USD en 2025 à 4,39 milliards USD en 2026 et atteindre 10,75 milliards USD d'ici 2031, à un TCAC de 19,62 % sur la période 2026-2031.

La demande est portée par le déploiement cloud, un encadrement réglementaire plus strict et la nécessité de soutenir les charges de travail d'IA d'entreprise avec des données fiables et bien gouvernées. Les fournisseurs proposent désormais des fonctionnalités automatisées de découverte, de traçabilité et de contrôle qualité qui raccourcissent les cycles de mise en œuvre, tandis que le pivot rapide vers des catalogues natifs du cloud permet une création de valeur en quelques semaines plutôt qu'en quelques mois. L'IA générative remodèle les fonctionnalités des catalogues, faisant évoluer les plateformes de simples référentiels de métadonnées passifs vers des systèmes intelligents qui enrichissent, classifient et sécurisent l'information avec un effort manuel limité. L'intensité concurrentielle s'accroît à mesure que les grands fournisseurs de plateformes intègrent directement des fonctionnalités de catalogue dans des suites de données et d'analytique plus larges, contraignant les fournisseurs de niche à innover autour du délai de valorisation, de la profondeur sectorielle et de l'activation par l'IA.

Points clés du rapport

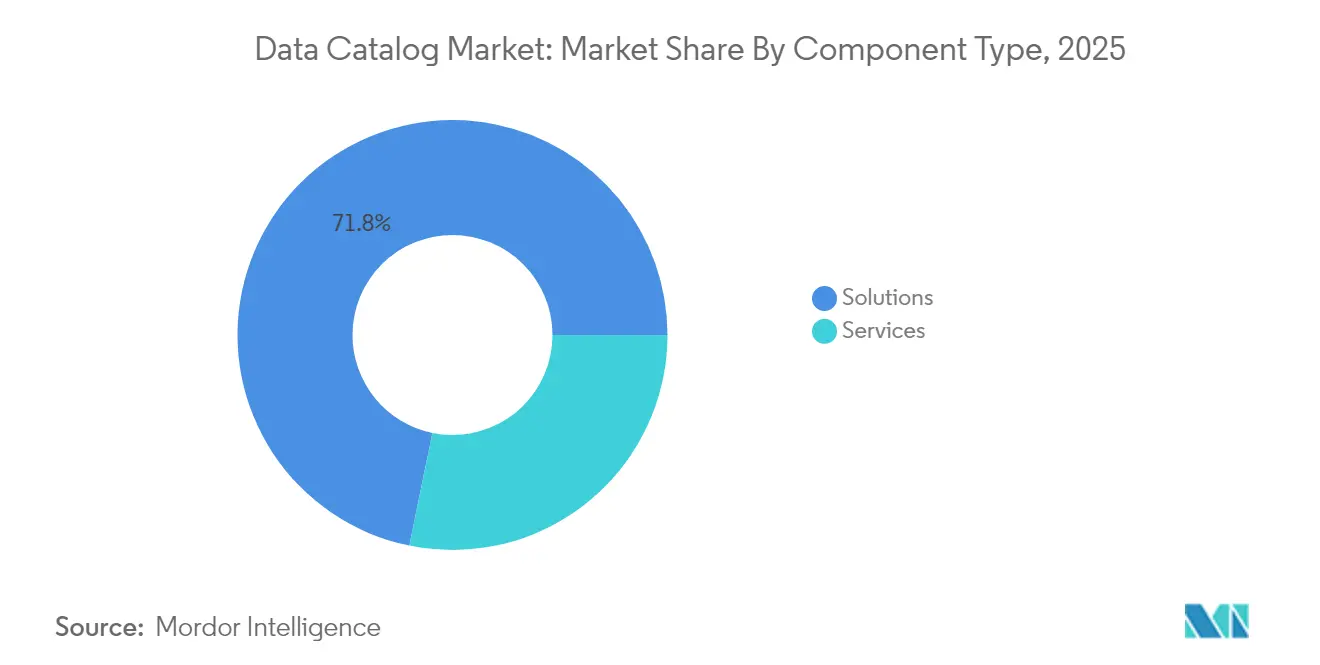

- Par composant, les solutions ont dominé avec une part de revenus de 71,78 % en 2025 ; les services devraient se développer à un TCAC de 24,96 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud détenait 80,55 % des parts du marché des catalogues de données en 2025, tandis que le segment sur site devrait afficher un TCAC de 21,9 % en raison de la persistance de la demande hybride.

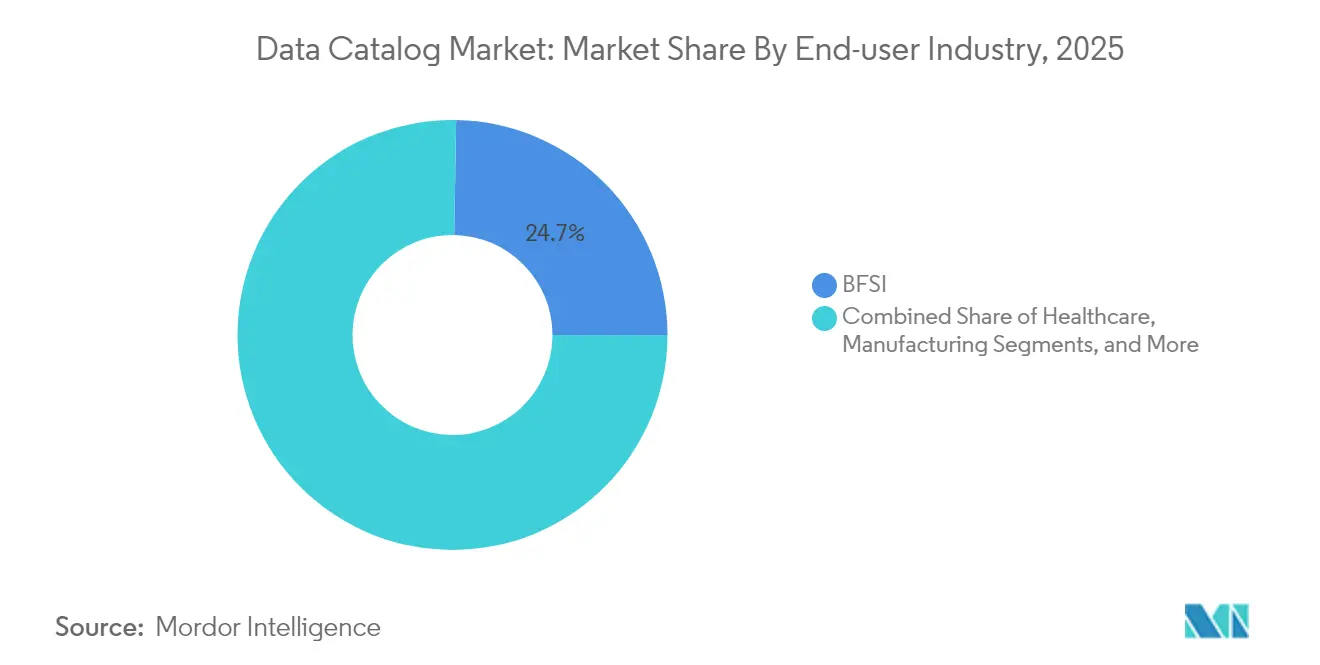

- Par secteur d'utilisateur final, le BFSI a capté 24,73 % de la taille du marché des catalogues de données en 2025 ; le secteur de la santé devrait croître à un TCAC de 22,46 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 62,35 % des parts du marché des catalogues de données en 2025, tandis que les PME devraient progresser à un TCAC de 25,58 % jusqu'en 2031.

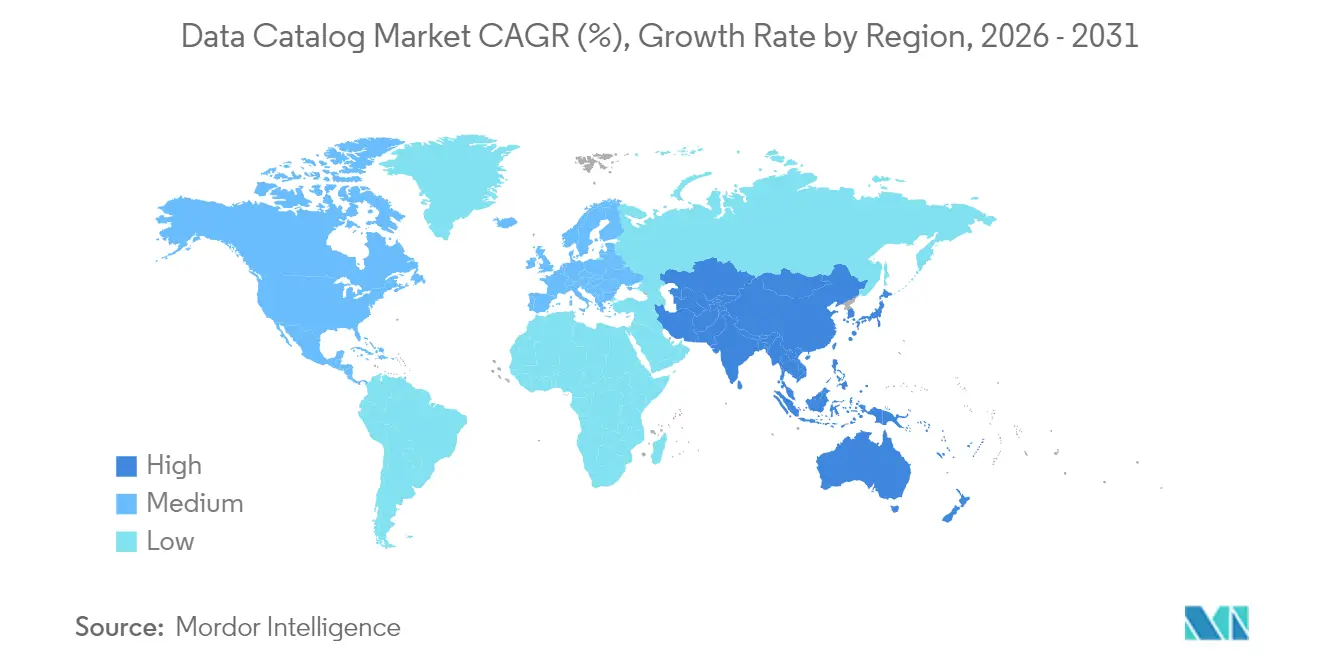

- Par géographie, l'Amérique du Nord détenait 41,62 % des parts du marché des catalogues de données en 2025 ; l'Asie-Pacifique progresse à un TCAC de 23,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des catalogues de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des catalogues basés sur le cloud | +5.8% | Mondial ; impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Explosion du volume de données et complexité | +4.3% | Mondial | Moyen terme (2-4 ans) |

| Obligations de conformité réglementaire | +3.5% | Amérique du Nord, Europe, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Enrichissement des métadonnées par l'IA générative | +2.7% | Amérique du Nord, Europe, marchés asiatiques avancés | Moyen terme (2-4 ans) |

| Prolifération de l'architecture de maillage de données | +2.0% | Mondial ; plus élevé dans les secteurs technologique et financier | Long terme (≥ 4 ans) |

| Normes de métadonnées open source | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des catalogues basés sur le cloud

Le déploiement cloud sous-tend désormais 81,2 % des implémentations, réduisant la charge d'infrastructure et accélérant les déploiements en quelques jours plutôt qu'en quelques mois. Les effectifs distribués s'appuient sur des catalogues cloud pour un accès cohérent aux données gouvernées, et la tarification à l'usage introduite par Microsoft Purview en janvier 2025 aligne les coûts sur le volume d'actifs. [1]Microsoft Corporation, "Facturation dans Microsoft Purview Data Governance," microsoft.com Les écosystèmes cloud simplifient également les intégrations, permettant aux entreprises de connecter des référentiels de données diversifiés tout en appliquant des politiques uniformes. À mesure que les charges de travail analytiques migrent vers les clouds publics à grande échelle, la demande de catalogues natifs du cloud continuera d'augmenter, stimulant l'innovation des fournisseurs en matière d'élasticité, de sécurité et de traçabilité multiplateforme.

Explosion du volume de données et complexité

D'ici 2025, les informations non structurées devraient représenter 80 % des données mondiales, obligeant les organisations à dépasser le balisage manuel au profit de la découverte automatisée. [2]IBM Corporation, "Extraction d'informations à partir de données volumineuses complexes et non structurées," ibm.com Les lacs de données capturent des contenus variés, mais sans catalogue, les utilisateurs peinent à localiser des actifs fiables. Une découverte efficace réduit le délai d'obtention d'informations jusqu'à 40 % et améliore la conversion dans les applications clients. Les prestataires de soins de santé déploient des solutions telles que le catalogue de données de santé IQVIA pour profiler plus de 3 700 actifs via un portail unique. [3]IQVIA, "Analytics Research Accelerator : catalogue de données de santé," iqvia.com À mesure que la variété et la vélocité s'accélèrent, les catalogues capables de couvrir des sources structurées et non structurées deviennent des différenciateurs stratégiques.

Obligations de conformité réglementaire

Les établissements financiers se conforment à BCBS 239 en standardisant les taxonomies de risque et en suivant la traçabilité via des catalogues. [4]OvalEdge, "Conformité BCBS 239 grâce à une gouvernance pratique des données," ovaledge.com Au-delà du secteur bancaire, les règles de confidentialité des données en Europe et dans les marchés émergents d'Asie-Pacifique imposent une classification automatisée des champs sensibles. Les plateformes de catalogue intègrent désormais des flux de travail de politique, réduisant les tâches de conformité manuelles et améliorant la qualité des données. Avec des cadres de gouvernance de l'IA à l'horizon, les catalogues servent de plus en plus de preuve d'une gestion responsable des données.

Enrichissement des métadonnées par l'IA générative

Les grands modèles de langage génèrent des descriptions de colonnes, détectent des similarités sémantiques et recommandent des règles de qualité, réduisant les charges de travail de curation qui mobilisaient autrefois un temps d'expert rare. Microsoft intègre Copilot dans Purview, guidant les utilisateurs dans l'application des politiques tout en enrichissant les métadonnées en arrière-plan. À mesure que les modèles progressent, la boucle se resserre : les catalogues fournissent des entrées fiables à l'IA, et l'IA retourne un contexte enrichi qui approfondit la valeur du catalogue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de standardisation et de sécurité | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents en gestion des métadonnées | -1.9% | Mondial ; plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Charge du coût de curation des catalogues | -1.6% | Mondial ; impact plus élevé sur les PME | Court terme (≤ 2 ans) |

| Dépendance aux fournisseurs via des modèles propriétaires | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de standardisation et de sécurité

Des modèles de métadonnées incohérents entravent l'interopérabilité, notamment dans le secteur de la santé, où des vocabulaires cliniques différents conduisent à des erreurs d'interprétation. Les projets biomédicaux adoptent des cadres tels que DATS pour encoder des ensembles de données diversifiés, mais la fragmentation persiste. Les couches de sécurité varient également selon les sources de données, rendant difficile l'application d'un accès unifié via le catalogue. La divergence régionale dans les réglementations d'Asie-Pacifique risque de provoquer une balkanisation des données susceptible de ralentir l'analytique transfrontalière.

Pénurie de talents en gestion des métadonnées

Soixante pour cent des professionnels des données citent le manque de compétences comme principal obstacle au succès de l'IA, et 42 % le considèrent comme leur principal défi en matière de qualité des données. Les prestataires de soins de santé signalent des lacunes prononcées qui retardent les programmes de gouvernance. L'automatisation aide, mais l'expertise humaine définit toujours le contexte métier et la propriété des données. Les entreprises répondent par des services gérés et des formations internes, mais l'offre reste en deçà de la demande, freinant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions stimulent les investissements stratégiques

Les solutions représentaient 71,78 % des revenus de 2025, confirmant leur rôle de colonne vertébrale de la découverte et de la gouvernance en entreprise. Les fournisseurs proposent désormais une traçabilité automatisée, un enrichissement assisté par l'IA et une application granulaire des politiques via des interfaces uniques qui analysent des référentiels hétérogènes. Cette fonctionnalité positionne les solutions comme le premier point d'entrée dans les programmes de modernisation, ancrant des stratégies d'intelligence des données plus larges. Dans le même temps, le segment des services se développe à un TCAC de 24,96 % à mesure que les entreprises recherchent des conseils sur les modèles opérationnels, la conception des politiques et la gestion du changement. De nombreux engagements développent des structures de gouvernance fédérée qui distribuent la responsabilité tout en maintenant des normes mondiales.

Dans les deux segments, les entreprises privilégient une intégration étroite. L'architecture de référence de Microsoft Purview encourage la définition des domaines de gouvernance avant la configuration des analyses, soulignant la maturité des processus requise pour réussir. Les prestataires de services créent des accélérateurs qui codifient les meilleures pratiques, réduisant les risques pour les premiers déploiements. À mesure que les solutions évoluent vers des plateformes et que les fournisseurs y associent des services de conseil et des services gérés, la frontière traditionnelle entre produit et service s'estompe. Cette combinaison favorise une adoption rapide tout en garantissant que les organisations en tirent une valeur mesurable, soutenant la dynamique à long terme du marché des catalogues de données.

Par mode de déploiement : la domination du cloud accélère l'innovation

Le cloud a capté 80,55 % des parts en 2025 et devrait progresser à un TCAC de 23,85 %, reflétant les avantages en termes d'élasticité et de provisionnement rapide. Les modèles de consommation permettent aux équipes de démarrer modestement et d'évoluer à mesure que le nombre d'actifs augmente, alignant les dépenses sur la valeur créée. La tarification à l'usage de Microsoft, adoptée en 2025, illustre ce changement, ne facturant que les actifs gouvernés uniques et les métriques de qualité. Le déploiement cloud offre également des mises à jour automatiques des fonctionnalités, raccourcissant les cycles d'innovation et garantissant un accès immédiat aux améliorations pilotées par l'IA.

Malgré l'élan du cloud, les catalogues sur site restent importants dans les secteurs soumis à des exigences strictes de résidence des données ou disposant de charges de travail sur mainframe héritées. Ces organisations privilégient de plus en plus les architectures hybrides, analysant les référentiels sensibles sur place tout en centralisant les métadonnées dans un hub cloud sécurisé. Les fournisseurs répondent avec une connectivité par liaison privée et des contrôles d'accès basés sur les rôles qui appliquent une politique cohérente quel que soit l'emplacement. Cet équilibre entre agilité et souveraineté maintient un paysage de déploiement diversifié et élargit la demande adressable pour le marché des catalogues de données.

Par secteur d'utilisateur final : le BFSI en tête tandis que la santé accélère

Le BFSI a dominé avec une part de 24,73 % en 2025, utilisant les catalogues pour se conformer à BCBS 239 et autres mandats d'adéquation des fonds propres. Une banque suisse a réduit le temps de recherche à moins d'une seconde après le déploiement d'un catalogue interdomaines reliant documents et actifs de données, portant la satisfaction des utilisateurs finaux à 97 %. Les établissements financiers exploitent également la traçabilité pour soutenir la gestion du risque de modèle, en retraçant les résultats jusqu'aux sources de données approuvées et en réduisant l'effort d'audit. Ces cas d'usage maintiennent les investissements du BFSI à un niveau élevé, ancrant les revenus du marché des catalogues de données.

Le secteur de la santé, qui croît à un TCAC de 22,46 %, utilise les catalogues pour appliquer les principes FAIR et améliorer la reproductibilité de la recherche. Le catalogue de données translationnelles met en évidence des ensembles de données biomédicales pour une analyse secondaire, élargissant la valeur des études financées. Les prestataires intègrent des données cliniques, d'imagerie et génomiques pour personnaliser les traitements tout en protégeant la vie privée des patients. Des gains similaires apparaissent dans le commerce de détail, la fabrication et les télécommunications, où les catalogues unifient les parcours clients, tracent les chaînes d'approvisionnement et gèrent la télémétrie réseau. Cette diversité sectorielle souligne la pertinence universelle de données fiables et accessibles.

Par taille d'organisation : les grandes entreprises dominent tandis que les PME accélèrent

Les grandes entreprises détenaient une part de 62,35 % en 2025, leurs vastes patrimoines de données imposant une gouvernance robuste. Ces entreprises adoptent des modèles fédérés qui confient la gestion des données aux domaines tout en appliquant des normes mondiales via des moteurs de flux de travail centralisés, reflétant les directives publiées pour les déploiements Microsoft Purview. L'échelle stimule les investissements non seulement dans les logiciels, mais aussi dans les processus opérationnels, faisant des grandes entreprises la base de revenus principale pour les fournisseurs.

Les PME représentent la cohorte à la croissance la plus rapide avec un TCAC de 25,58 %, habilitées par des catalogues cloud qui suppriment les coûts d'infrastructure initiaux. La tarification à l'usage abaisse les barrières à l'entrée, tandis que les services gérés comblent les lacunes en compétences. Les PME ciblent généralement des cas d'usage à fort impact tels que la conformité à la confidentialité ou la segmentation des clients avant d'élargir leur périmètre. À mesure que les offres mûrissent et que l'automatisation s'intensifie, l'adoption des catalogues au sein des entreprises du marché intermédiaire élargira encore la taille du marché des catalogues de données dans toutes les régions.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec une part de 41,62 % en 2025, soutenue par une infrastructure cloud mature, une adoption avancée de l'IA et des réglementations sectorielles strictes. Les entreprises aux États-Unis intègrent des modèles génératifs dans les catalogues pour automatiser le profilage et améliorer la traçabilité, répondant aux préoccupations de qualité signalées par 46 % des praticiens des données. Le Canada suit des trajectoires similaires dans les services financiers et la santé, tandis que le secteur fintech en forte croissance du Mexique stimule de nouveaux déploiements. Les acheteurs régionaux privilégient des solutions qui associent des outils de conformité approfondis à une connectivité ouverte, un profil qui continue de façonner les feuilles de route des fournisseurs.

L'Asie-Pacifique est l'arène en expansion la plus rapide, progressant à un TCAC de 23,62 % jusqu'en 2031. La Chine, l'Inde et le Japon occupent les premières places dans les classements d'investissement en IA, entraînant des dépenses plus élevées pour des fondations de données robustes. Les gouvernements renforcent les règles de confidentialité et de souveraineté, stimulant la demande d'outils permettant de localiser, classifier et tokeniser les données personnelles au repos et en transit. Des défis surgissent de paysages réglementaires fragmentés et d'une disponibilité inégale des compétences, mais des architectures flexibles et des services gérés aident les entreprises à suivre le rythme. Les déploiements locaux combinent de plus en plus les meilleures pratiques mondiales avec des contrôles de chiffrement et de résidence spécifiques à chaque pays.

L'Europe progresse sur la base d'une gouvernance alignée sur le RGPD. Les catalogues de données automatisent la détection des champs sensibles et enregistrent la traçabilité des données, permettant aux entreprises de démontrer leur responsabilité dans le cadre des règles d'IA en évolution. Les industries en Allemagne et en France étendent la portée des catalogues aux données de la chaîne d'approvisionnement pour les rapports de durabilité. Le Moyen-Orient et l'Afrique connaissent une adoption accélérée à partir d'une base réduite, tirant parti du cloud pour contourner les contraintes héritées. Les initiatives numériques d'Amérique du Sud, notamment au Brésil, étendent la couverture des catalogues aux actifs du commerce électronique et de l'énergie. Dans toutes les régions, le fil conducteur commun reste le besoin d'un accès transparent et piloté par les politiques qui sous-tend à la fois le reporting opérationnel et l'innovation en IA, élargissant la taille du marché des catalogues de données à l'échelle mondiale.

Paysage concurrentiel

Le marché présente une concentration modérée, les géants des plateformes et les spécialistes ciblés se disputant l'influence. Microsoft intègre Purview étroitement avec Azure et Fabric, offrant une découverte unifiée des actifs à travers les bases de données, le stockage et les services analytiques. IBM enrichit Watsonx avec un catalogue d'agents comprenant plus de 150 outils qui connectent les environnements hybrides, renforçant sa position dans la gouvernance pilotée par l'IA. L'acquisition d'Informatica par Salesforce pour 8 milliards USD en 2025 regroupe catalogue, intégration et Data Cloud, signalant une convergence entre les applications opérationnelles et les infrastructures de gouvernance.

Les fournisseurs spécialisés tels qu'Alation et Collibra se démarquent par leur agilité et leur expérience utilisateur, offrant un déploiement rapide et des accélérateurs spécifiques aux domaines qui séduisent les gestionnaires métier. Ils se différencient grâce à des connecteurs ouverts et des écosystèmes de partenariats, répondant aux préoccupations concernant la dépendance aux fournisseurs. Les initiatives open source gagnent en visibilité mais se heurtent à des obstacles en matière de support entreprise et de certifications de conformité. Les spécialistes verticaux se taillent des niches dans la santé et les services financiers, intégrant la logique réglementaire dès la conception.

Les thèmes stratégiques incluent l'intégration de l'IA générative, l'élargissement de la couverture des API et la simplification de la gestion des politiques basée sur les rôles. Les acheteurs demandent de plus en plus des services de catalogue qui intègrent la surveillance de la qualité, l'observabilité et le suivi des coûts dans des environnements multicloud. Les fournisseurs capables de répondre à ces exigences sans compromettre les performances ou la rigueur de la gouvernance sont bien positionnés pour dépasser les concurrents plus lents et accroître leur part du marché des catalogues de données.

Leaders du secteur des catalogues de données

Collibra NV

IBM Corporation

Microsoft Corporation

Informatica Inc.

Alation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Salesforce a accepté d'acquérir Informatica pour 8 milliards USD afin de construire une plateforme de données IA de bout en bout unissant Data Cloud, MuleSoft et Tableau avec la suite de gouvernance d'Informatica.

- Avril 2025 : IBM a annoncé son intention d'acquérir DataStax, ajoutant une expertise NoSQL et en données non structurées à Watsonx pour une découverte améliorée des données hybrides.

- Avril 2025 : Les mises à jour de Microsoft Fabric ont amélioré la gouvernance du catalogue OneLake, ajoutant une capture détaillée des métadonnées et un contrôle d'accès basé sur les rôles.

- Février 2025 : Microsoft a lancé le catalogue unifié Purview avec une recherche alimentée par l'IA et des contrôles de qualité automatisés, étendant la portée aux référentiels de données non Microsoft.

- Janvier 2025 : Collibra a élargi sa plateforme avec des fonctionnalités de gouvernance de l'IA qui alignent les flux de travail du catalogue sur la gestion du cycle de vie des modèles.

- Janvier 2025 : Microsoft a introduit un modèle de facturation à l'usage pour Purview Data Governance, liant les frais aux actifs gouvernés uniques et aux métriques de santé des données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des catalogues de données comme l'ensemble des licences logicielles commerciales, ainsi que les services d'implémentation ou gérés associés, qui collectent, enrichissent et servent les métadonnées d'entreprise afin que les utilisateurs puissent rapidement trouver, approuver et gouverner des données structurées, semi-structurées et non structurées sur des environnements sur site et multi-cloud. Tout outil comptabilisé doit offrir une recherche fédérée, une visualisation de la traçabilité et un étiquetage basé sur des politiques.

Exclusion du périmètre : Les utilitaires d'étiquetage de bureau autonomes ou les simples bibliothèques multimédias dépourvus de gouvernance d'entreprise ne sont pas couverts.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par secteur d'utilisateur final

- BFSI

- Commerce de détail et e-commerce

- Santé

- Fabrication

- Télécommunications

- Autres secteurs d'utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs des données, des architectes de solutions, des responsables de la conformité et des partenaires intégrateurs de systèmes en Amérique du Nord, en Europe et dans la région Asie-Pacifique à forte croissance, afin de valider la profondeur d'utilisation, la dispersion des prix et les évolutions budgétaires que les seuls documents ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par cartographier les indicateurs ouverts du National Institute of Standards and Technology des États-Unis, du Comité européen de la protection des données, de l'IMDA de Singapour et des ensembles de données TIC de l'OCDE, qui ancrent les calendriers réglementaires, l'adoption du cloud et le nombre d'entreprises. Des organismes professionnels tels que la Cloud Native Computing Foundation et DAMA International ont fourni des ratios d'adoption, tandis que les journaux douaniers Volza ont signalé les flux entrants de logiciels régionaux.

Notre équipe a ensuite comparé les répartitions des revenus des fournisseurs et les prix de vente moyens en utilisant les rapports 10-K des entreprises, les listes de prix et les actualités extraites via D&B Hoovers et Dow Jones Factiva. Les sources mentionnées ici illustrent notre effort documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant part du vivier mondial d'entreprises de taille moyenne et grande, applique des taux de pénétration spécifiques à chaque région et multiplie par les ASP mixtes cloud et sur site. Les réservations d'un échantillon de fournisseurs et les vérifications des canaux valident les totaux. Les principaux moteurs comprennent les dépenses en cloud public, les budgets de gouvernance liés à la réglementation, la croissance des ensembles de données par employé, les taux d'automatisation des métadonnées et les cycles de renouvellement. Une régression multivariée avec lissage ARIMA projette chaque moteur jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats passent deux revues analytiques ; les écarts dépassant des seuils prédéfinis déclenchent de nouveaux entretiens. Les modèles sont actualisés annuellement, avec des ajustements intermédiaires pour les opérations de M&A majeures ou les chocs réglementaires.

Pourquoi notre référence du marché des catalogues de données est fiable

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent des périmètres, des grilles tarifaires et des cadences d'actualisation différents. Les écarts se creusent lorsque les services sont ignorés ou que seules les licences sur site sont comptabilisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,67 Md USD (2025) | Mordor Intelligence | - |

| 1,06 Md USD (2024) | Global Consultancy A | Exclut les services, ensemble de fournisseurs restreint |

| 0,90 Md USD (2023) | Industry Association B | Année de base historique, sans facteur de hausse lié au cloud |

| 0,97 Md USD (2024) | Trade Journal C | S'appuie uniquement sur les communiqués de presse des fournisseurs |

Ces contrastes montrent qu'en associant un périmètre complet à nos données probantes mixtes actualisées annuellement, Mordor Intelligence fournit une référence équilibrée et transparente à laquelle les décideurs font confiance.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des catalogues de données en 2026 ?

La croissance est alimentée par le déploiement cloud, des mandats réglementaires plus stricts et la nécessité de fournir aux modèles d'IA des données fiables, aboutissant à une perspective de TCAC de 19,62 %.

Quelle est la taille actuelle du marché des catalogues de données ?

La taille du marché des catalogues de données s'élève à 4,39 milliards USD en 2026 et devrait atteindre 10,75 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des catalogues de données ?

L'Amérique du Nord détient la plus grande part du marché des catalogues de données à 41,62 % en 2025, soutenue par une infrastructure cloud mature et des exigences de conformité strictes.

Quel mode de déploiement domine les implémentations actuelles ?

Le déploiement cloud représente 80,55 % des catalogues en production, la tarification à l'usage accélérant l'adoption parmi les organisations de toutes tailles.

Pourquoi les catalogues de données sont-ils importants pour les initiatives d'IA ?

Les catalogues fournissent aux équipes d'IA des données gouvernées et de haute qualité, tandis que les capacités génératives au sein des catalogues automatisent l'enrichissement et réduisent l'effort de curation manuelle.

Quels sont les principaux défis limitant l'adoption ?

Les pénuries de compétences en métadonnées, les normes de sécurité incohérentes et les préoccupations concernant la dépendance aux fournisseurs sont les principaux freins, réduisant collectivement le TCAC prévisionnel d'environ 5,6 %.

Dernière mise à jour de la page le: