Taille et parts du marché de l'analytique des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.79 Milliards de dollars |

| Taille du Marché (2031) | 438.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des données par Mordor Intelligence

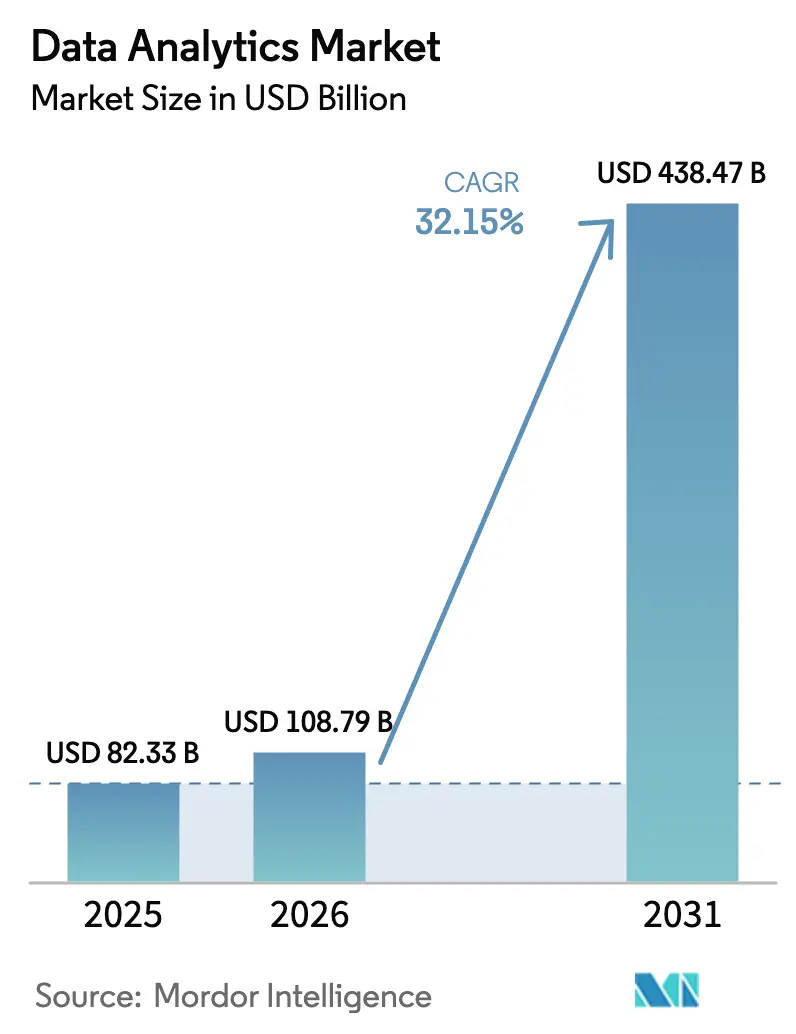

La taille du marché de l'analytique des données en 2026 est estimée à 108,79 milliards USD, en hausse par rapport à la valeur de 2025 de 82,33 milliards USD, avec des projections pour 2031 indiquant 438,47 milliards USD, croissant à un TCAC de 32,15 % sur la période 2026-2031. Les architectures cloud natives, l'automatisation pilotée par l'IA et la montée en puissance des volumes de données d'entreprise accélèrent l'adoption dans tous les grands secteurs verticaux. En 2025, 77 % des organisations citent l'analytique comme le principal levier d'efficacité opérationnelle, soulignant son passage de fonction de support à cœur stratégique[1]Ataccama, "Tendances de la qualité des données façonnant 2025," ataccama.com. Les exigences accrues de transparence réglementaire, la complexité croissante des cybermenaces et le besoin de support décisionnel en temps réel amplifient davantage l'adoption des solutions. L'intensité concurrentielle s'accroît à mesure que les éditeurs de plateformes ajoutent des fonctionnalités d'IA en langage naturel et d'IA agentique à leurs offres établies pour améliorer la productivité des utilisateurs et réduire les frictions liées au manque de compétences.

Principaux enseignements du rapport

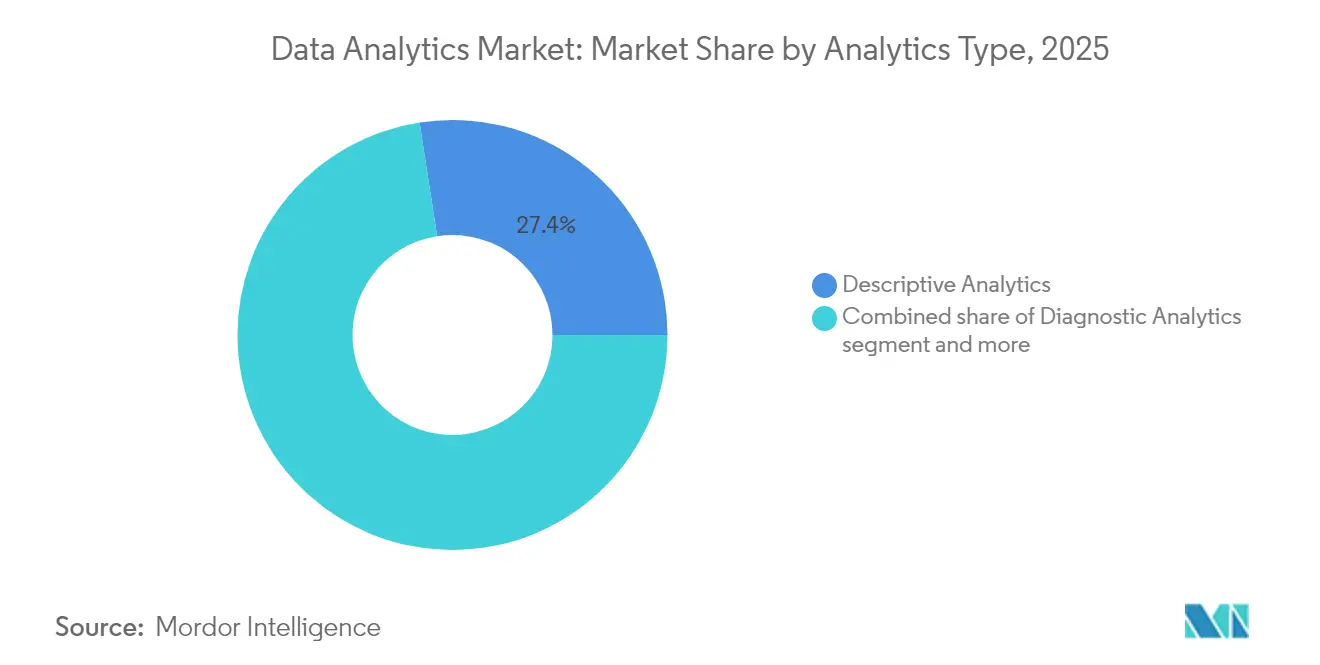

- Par type d'analytique, l'analytique descriptive a dominé avec 27,45 % des parts du marché de l'analytique des données en 2025, tandis que l'analytique prescriptive devrait enregistrer un TCAC de 32,72 % jusqu'en 2031.

- Par solution, la gestion des données représentait 24,60 % du marché de l'analytique des données en 2025 ; le renseignement de sécurité devrait progresser à un TCAC de 33,45 % jusqu'en 2031.

- Par application, la gestion de la relation client détenait une part de 17,65 % du marché de l'analytique des données en 2025, tandis que la gestion des risques et de la fraude croîtra à un TCAC de 33,60 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes sur site ont conservé 64,25 % du marché de l'analytique des données en 2025, mais les solutions cloud croissent à un TCAC de 33,05 %.

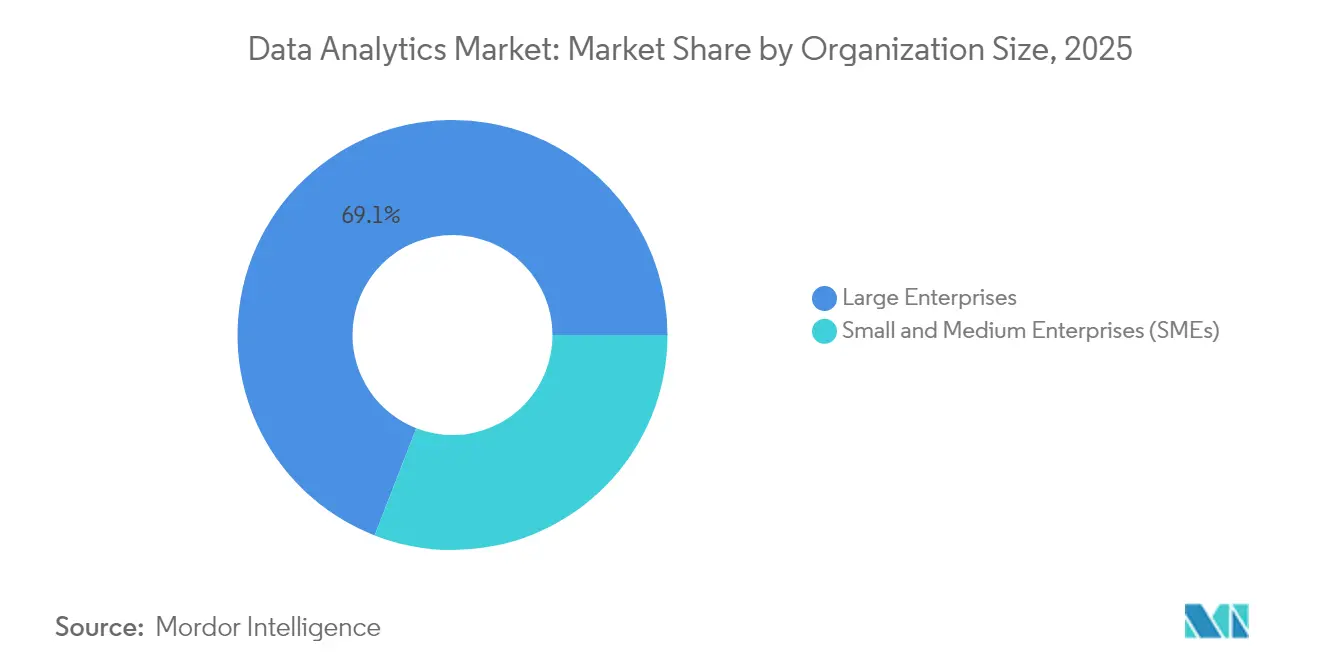

- Par taille d'organisation, les grandes entreprises ont capté 69,10 % des revenus en 2025 ; les petites et moyennes entreprises afficheront un TCAC de 32,90 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications ont dominé avec 44,20 % des parts du marché de l'analytique des données en 2025, mais la santé devrait afficher le TCAC le plus rapide à 33,40 %.

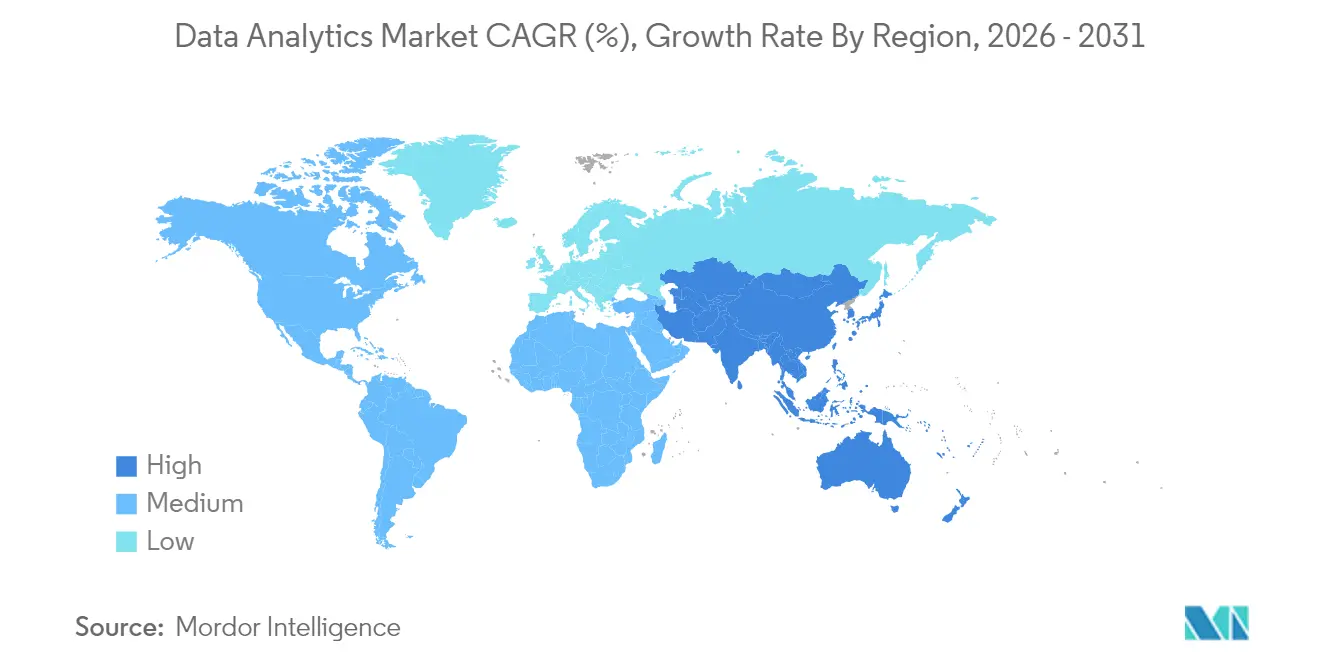

- Par géographie, l'Amérique du Nord a contribué à hauteur de 32,60 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 33,12 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique des données

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des volumes de données d'entreprise | +5.0% | Mondial ; plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'analytique cloud native | +6.0% | Mondial ; adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration de l'IA/ML valorisant l'analytique | +6.6% | Mondial ; concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la transparence des données | +4.0% | Amérique du Nord, Europe, en hausse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Salles blanches de données préservant la confidentialité | +2.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Analytique en périphérie pour l'IoT à faible latence | +2.0% | Mondial ; utilisation précoce dans la fabrication et les télécommunications | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de données d'entreprise

Les ensembles de données à l'échelle du pétaoctet sont désormais courants, notamment dans le secteur de la santé, qui génère 30 % des données mondiales et croît à un rythme annuel de 36 %. Seulement 22 % des entreprises considèrent leur infrastructure adéquate pour les charges de travail d'IA, ce qui pousse les dépenses vers le calcul distribué, le stockage en colonnes et les moteurs de requêtes accélérés par GPU. Les éditeurs qui optimisent le coût par requête à grande échelle gagnent un avantage sur le marché de l'analytique des données.

Adoption rapide des plateformes d'analytique cloud natives

La tarification à la consommation élastique, les services gérés et les intégrations d'écosystèmes font des entrepôts de données cloud la zone d'atterrissage par défaut pour de nombreuses charges de travail analytiques. La migration vers le cloud démocratise la création d'informations, 51 % des responsables des données accordant la priorité à l'analytique en libre-service. Cependant, la complexité de l'intégration et les frais de sortie de données motivent des architectures hybrides au sein du marché de l'analytique des données.

Intégration de l'IA/ML valorisant l'analytique

L'IA agentique libère l'automatisation prédictive et prescriptive, transformant les tableaux de bord statiques en moteurs de décision. Alors que McKinsey cite un gain de productivité de 4 400 milliards USD, seulement 1 % des entreprises se jugent matures en matière d'IA. Les modules Snowflake Intelligence et Data Science Agent de Snowflake illustrent comment les interfaces en langage naturel comblent le déficit de talents[2]Snowflake, "Lancement de Snowflake Intelligence et de l'agent de science des données," snowflake.com. Cette tendance est essentielle pour le marché de l'analytique des données car elle abaisse les barrières d'entrée pour les utilisateurs non techniques.

Pression réglementaire en faveur de la transparence et du reporting des données

La plupart des États américains devant appliquer des lois sur la confidentialité d'ici 2025, les entreprises améliorent leurs modèles de gouvernance, de traçabilité et de consentement. Soixante-douze pour cent des responsables des données craignent une érosion de leur compétitivité si la gouvernance de l'IA prend du retard. Les besoins de conformité accélèrent la demande d'outils traçables et conformes aux politiques sur le marché de l'analytique des données.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de confidentialité des données et de cybersécurité | -4.6% | Mondial ; aigu dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en analytique | -4.0% | Mondial ; prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Examen ESG des charges analytiques à forte empreinte carbone | -1.7% | Europe, Amérique du Nord ; en hausse dans le monde entier | Long terme (≥ 4 ans) |

| Risques de dépendance aux fournisseurs dans les piles analytiques | -1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de confidentialité des données et de cybersécurité

Les pertes liées à la cybercriminalité devraient atteindre 12 000 milliards USD d'ici 2025, intensifiant l'examen des pipelines analytiques. L'indice des menaces 2025 d'IBM montre une collecte d'identifiants dans 28 % des incidents et un vol de données dans 18 % des cas[3]IBM, "IBM Consulting élargit son partenariat avec Microsoft," ibm.com. Les entreprises déploient la détection d'anomalies pilotée par l'IA et le chiffrement préservant le format, mais ces contrôles peuvent ralentir l'accès aux données, tempérant la dynamique du marché de l'analytique des données.

Pénurie de talents qualifiés en analytique

Quarante-deux pour cent des responsables de l'analytique citent la pénurie de compétences comme le principal obstacle. La demande est forte pour les spécialistes en opérations d'apprentissage automatique et en ingénierie des données. Les outils AutoML et à faible code atténuent le déficit, mais la supervision par des professionnels qualifiés reste essentielle, ajoutant des coûts et allongeant les délais de projet sur le marché de l'analytique des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'analytique : les capacités prescriptives débloquent l'action

L'analytique prescriptive se développera à un TCAC de 32,72 %, signalant un passage à maturité de la rétrospective à la prospective. La croissance du segment reflète l'appétit des entreprises pour la simulation, l'optimisation et l'orchestration automatisée qui conseillent des prochaines étapes précises. L'analytique descriptive conserve toujours la plus grande part à 27,45 % en 2025, soulignant son rôle de point d'entrée pour une culture axée sur les données. L'analytique diagnostique et prédictive fournit des informations intermédiaires sur la causalité et la probabilité, tandis que les méthodes cognitives analysent les entrées non structurées telles que les images et le texte. Cette progression en couches positionne les organisations pour traverser le continuum analytique sans prolifération d'outils. À mesure que l'augmentation par l'IA se répand, les plateformes hybrides fusionnent les tableaux de bord descriptifs avec les agents prescriptifs, rationalisant les flux de travail au sein du marché de l'analytique des données.

L'investissement dans l'analytique augmentée abaisse le seuil d'expertise. Une enquête révèle que 87,9 % des entreprises accordent la priorité aux dépenses analytiques pour obtenir un avantage concurrentiel. La progression fluide des résumés descriptifs vers le scoring prédictif, puis vers la simulation prescriptive, amplifie la cadence décisionnelle. Par conséquent, le secteur de l'analytique des données converge vers des plateformes unifiées où les chaînes d'informations circulent sans surcharge d'exportation-importation.

Par solution : le renseignement de sécurité fait face à l'évolution des menaces

Le renseignement de sécurité est en passe d'atteindre un TCAC de 33,45 % à mesure que la fréquence des violations et la pression réglementaire convergent. Les solutions modernes intègrent l'UEBA, la corrélation en temps réel et l'automatisation des playbooks pour réduire le temps moyen de détection. La gestion des données reste fondamentale, détenant une part de 24,60 % car la qualité des données, la traçabilité et le catalogage sont des prérequis pour toute analytique en aval. Les plateformes de pipeline de données de sécurité, telles que Cribl, prétraitent, enrichissent et acheminent la télémétrie, contrôlant la prolifération du stockage et améliorant l'économie des requêtes.

Les suites de visualisation comme Domo, Tableau et Power BI ajoutent des couches d'IA pour suggérer automatiquement des visuels et générer des résumés narratifs. Les piles d'entreposage et d'intégration s'adaptent aux intersections multi-cloud et sur site, tandis que les éditeurs de veille économique intègrent l'analytique dans les applications de première ligne. Ces évolutions renforcent la fidélisation et augmentent les coûts de changement, consolidant les avantages concurrentiels au sein du marché de l'analytique des données.

Par application : la gestion des risques et de la fraude renforce la défense

La gestion des risques et de la fraude progressera à un TCAC de 33,60 % à mesure que la sophistication de la criminalité financière s'intensifie et que les régulateurs imposent des sanctions plus lourdes. Les dépenses de détection de la fraude bancaire devraient atteindre 63,2 milliards USD d'ici 2029. La gestion de la relation client conserve une part de 17,65 % car l'engagement personnalisé est essentiel aux revenus. La gestion de la relation client enrichie par l'analytique découvre des micro-segments, optimise le calendrier des campagnes et augmente la valeur vie client.

Les applications de chaîne d'approvisionnement déploient des prévisions prédictives pour équilibrer les stocks et prévenir les perturbations. L'analytique marketing affine l'attribution des médias, et l'analytique des ressources humaines surveille le risque d'attrition. Les équipes de gestion d'actifs s'appuient sur la maintenance prédictive pour réduire les temps d'arrêt. Les modules d'IA transversaux, notamment le traitement du langage naturel pour le sentiment et les détecteurs d'anomalies pour les opérations, unifient les capacités analytiques, approfondissant l'intégration au sein du marché de l'analytique des données.

Par modèle de déploiement : le cloud gagne en vitesse, l'hybride prévaut

Les plateformes cloud se développent à un TCAC de 33,05 % grâce au calcul élastique, à l'économie par abonnement et à la livraison continue de fonctionnalités. Pourtant, les charges de travail sur site détiennent une part de 64,25 % en 2025 en raison des règles de souveraineté des données et du couplage avec les applications héritées. Le cloud public offre un démarrage rapide, le cloud privé sécurise les ensembles de données sensibles, et les architectures hybrides combinent les deux, optimisant l'adéquation des charges de travail.

Notamment, 33 % des organisations ont rapatrié au moins une charge de travail en 2023 pour des raisons de coût ou de latence, signalant un calcul de déploiement plus nuancé. Par conséquent, le marché de l'analytique des données se consolide autour de conceptions de plateformes permettant une portabilité transparente des charges de travail et une orchestration basée sur des politiques.

Par taille d'organisation : les PME accélèrent leur participation

Les PME devraient progresser à un TCAC de 32,90 % grâce à la tarification SaaS, à l'analytique intégrée et aux interfaces en libre-service qui démantèlent les barrières de coûts historiques. Pendant ce temps, les grandes entreprises représentent 69,10 % des dépenses actuelles, tirant parti des budgets informatiques mondiaux et de la capacité de gestion du changement. Des facteurs exogènes tels que l'intensité concurrentielle stimulent l'adoption, tandis que des inhibiteurs internes comme la culture et les déficits de compétences ralentissent la progression.

Les outils en libre-service qui automatisent la préparation des données et recommandent les meilleures visualisations sont essentiels pour les PME. La recherche MDPI met en évidence les gains opérationnels dans les PME qui intègrent l'analytique, bien que les contraintes financières et de talents persistent. L'analytique intégrée dans les systèmes ERP et de gestion de la relation client adoucit davantage la courbe d'apprentissage, élargissant l'audience accessible pour les éditeurs sur le marché de l'analytique des données.

Par secteur d'activité des utilisateurs finaux : la santé progresse grâce à la santé numérique

La santé enregistrera un TCAC de 33,40 % à mesure que la numérisation des dossiers médicaux électroniques, le remboursement basé sur les résultats et l'adoption de l'IA clinique se croisent. Le volume de données dans ce secteur devrait dépasser tous les autres secteurs verticaux d'ici 2025. Les technologies de l'information et les télécommunications, avec une part de 44,20 %, continuent de tirer parti de l'analytique pour l'optimisation des réseaux et la réduction du taux de désabonnement des clients.

Le secteur BFSI poursuit le scoring des risques et la prévention de la fraude, le commerce de détail applique les informations de recommerce pour l'hyperpersonnalisation, et la fabrication emploie le contrôle qualité prédictif pour réduire les taux de rebut. Les agences gouvernementales adoptent l'analytique pour la mesure de l'impact des politiques et la détection de la fraude, tandis que les services publics d'énergie s'appuient sur les prévisions de la demande. Ces déploiements multiformes réaffirment que le marché de l'analytique des données offre une valeur horizontale dans tous les secteurs.

Analyse géographique

L'Amérique du Nord a généré 32,60 % des revenus de 2025, soutenue par une forte pénétration du cloud, des financements en capital-risque et un écosystème dense de talents en analytique. Les entreprises américaines mènent les dépôts de brevets en IA et les déploiements en production, tandis que les banques et les hôpitaux canadiens accélèrent la modernisation de l'analytique. Les acteurs mexicains de la fabrication et du commerce de détail investissent dans des outils d'analytique de visibilité de la chaîne d'approvisionnement. Les réglementations sur la confidentialité se fragmentent ; la plupart des États adopteront des lois spécifiques d'ici 2025, obligeant les éditeurs à intégrer des contrôles de conformité dynamiques. Le marché de l'analytique des données donne donc la priorité aux moteurs de politiques configurables pour les clients américains.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un TCAC de 33,12 % jusqu'en 2031. La Chine canalise des fonds technologiques souverains dans l'infrastructure d'IA, les grands acteurs des services informatiques indiens construisent des centres de livraison d'analytique mondiaux, et le Japon applique l'analytique dans le cadre d'initiatives d'usines intelligentes. La Corée du Sud se concentre sur la 5G et l'analytique en périphérie pour l'optimisation des télécommunications. Les économies de l'ASEAN favorisent les déploiements cloud-first pour éviter les dépenses en capital, et l'investissement régional dans les centres de données devrait doubler la capacité de l'Amérique latine de 5 à 6 milliards USD en 2023 à 8 à 10 milliards USD d'ici 2029, soutenant les charges de travail distribuées à l'échelle mondiale. Cette dynamique cimente l'Asie-Pacifique comme le noyau à forte croissance du marché de l'analytique des données.

L'Europe maintient une adoption robuste portée par l'Industrie 4.0, l'innovation fintech et les programmes nationaux d'IA. L'Allemagne et le Royaume-Uni mènent respectivement l'analytique manufacturière et financière, tandis que la France met l'accent sur l'IA en santé pour la médecine personnalisée. La rigueur de la gouvernance liée au RGPD stimule la demande de technologies améliorant la confidentialité. Le Moyen-Orient et l'Afrique développent l'analytique pour soutenir les initiatives de diversification telles que la Vision 2030 de l'Arabie saoudite, avec les télécommunications et les projets du secteur public en première ligne. L'Amérique du Sud voit l'adoption de l'analytique dans l'inclusion financière et l'agritech, tempérée par la volatilité macroéconomique. Dans l'ensemble, les différences régionales portent sur le rythme plutôt que sur la valeur, validant l'applicabilité universelle du marché de l'analytique des données.

Paysage concurrentiel

Le marché de l'analytique des données est modérément consolidé. Les grands éditeurs de logiciels intègrent l'analytique avec les piles cloud, ERP et de sécurité, créant une dépendance à la plateforme et cherchant à élargir le marché adressable total. La pratique Microsoft dédiée d'IBM mobilise 33 000 professionnels certifiés pour fournir des solutions conjointes d'IA et de cloud. Ces alliances visent à raccourcir les cycles de déploiement et à réduire les risques des grandes transformations.

Les perturbateurs se différencient par l'IA agentique et la focalisation verticale. Les nouveaux cadres d'agents de Snowflake permettent des requêtes en langage naturel et la création automatisée de modèles, remettant en question les propositions de valeur traditionnelles de la veille économique. L'acquisition reste un vecteur de croissance principal : l'achat de Seek AI par IBM renforce l'analytique conversationnelle, et l'accord Bond Radar de 9fin élargit le renseignement sur les titres à revenu fixe en temps réel. Les éditeurs organisent également des places de marché, proposant des extensions partenaires qui comblent les lacunes fonctionnelles sans dépenses directes de recherche et développement. Ces dynamiques exercent une pression sur les acteurs en retard pour qu'ils innovent ou se consolident, maintenant un renouvellement concurrentiel au sein du marché de l'analytique des données.

Les écosystèmes tiers (cabinets de conseil, éditeurs de logiciels indépendants, hyperscalers) influencent les décisions des acheteurs en certifiant les intégrations et en recommandant des architectures de référence. Le paysage des éditeurs qui en résulte récompense ceux qui disposent d'API ouvertes, de solides capacités de gouvernance et de pipelines prêts pour l'IA. À mesure que la parité des fonctionnalités augmente, la transparence des prix, la qualité du service et les garanties de souveraineté des données émergent comme des différenciateurs clés.

Leaders du secteur de l'analytique des données

Accenture plc

IBM Corporation

Oracle Corporation

SAS Institute Inc.

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Snowflake a lancé Snowflake Intelligence et l'agent de science des données, ajoutant une IA agentique pour les requêtes en langage naturel et les flux de travail AutoML.

- Juin 2025 : IBM a acquis Seek AI pour intégrer les requêtes de données conversationnelles dans Watsonx AI Labs.

- Mai 2025 : IBM a dévoilé une pratique Microsoft avec 33 000 experts certifiés pour accélérer les projets conjoints d'IA et de cloud.

- Mai 2025 : IBM a élargi Watsonx avec des outils d'intégration hybride, améliorant la précision des données non structurées de 40 %.

- Mars 2025 : 9fin a acquis Bond Radar pour renforcer les capacités d'analytique financière.

- Février 2025 : Google Cloud a présenté des innovations en analytique des données pilotées par l'IA lors de Next'25, notamment des agents spécifiques aux rôles et des fondations de données autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analytique des données comme les revenus que les éditeurs de logiciels et les fournisseurs de plateformes cloud natives tirent des outils qui ingèrent, traitent et visualisent des données structurées ou non structurées pour générer des informations descriptives, diagnostiques, prédictives, prescriptives ou cognitives. Nous comptabilisons les frais de licence, d'abonnement et de services gérés pour les déploiements sur site, en cloud public, privé et hybride.

Exclusion du périmètre. Notre analyse exclut les ventes de matériel pur telles que les serveurs, les baies de stockage et les équipements réseau vendus sans capacités analytiques intégrées.

Aperçu de la segmentation

- Par type d'analytique

- Analytique descriptive

- Analytique diagnostique

- Analytique prédictive

- Analytique prescriptive

- Analytique cognitive

- Autres types

- Par solution

- Gestion des données

- Entreposage et intégration des données

- Outils de veille économique

- Exploration de données

- Renseignement de sécurité

- Visualisation des données et tableaux de bord

- Autres solutions

- Par application

- Gestion de la chaîne d'approvisionnement

- Gestion de la relation client

- Gestion des risques et de la fraude

- Gestion des ressources humaines

- Optimisation du marketing et des ventes

- Gestion des actifs et des opérations

- Autres applications

- Par modèle de déploiement

- Sur site

- Cloud

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Technologies de l'information (TI) et télécommunications

- Commerce de détail et commerce électronique

- Fabrication

- Gouvernement et secteur public

- Énergie et services publics

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des architectes de plateformes, des responsables des achats, des data scientists indépendants et des partenaires de distribution régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les entretiens valident les fourchettes de prix, les évolutions du mix de déploiement et les cas d'usage émergents tout en comblant les lacunes de données que les sources secondaires laissent.

Recherche documentaire

Nous constituons d'abord une base factuelle fondamentale à partir de sources de premier rang librement accessibles telles que le Bureau of Labor Statistics des États-Unis, Eurostat, le Bureau national des statistiques de Chine et des associations sectorielles comme la Cloud Native Computing Foundation. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les communiqués de presse majeurs et les dépôts de brevets fournissent des vérifications de la réalité commerciale. Nos analystes accèdent également à D&B Hoovers pour les données financières des fournisseurs, à Dow Jones Factiva pour le flux d'actualités et à Questel pour les signaux d'intensité des brevets. Ces données clarifient les schémas de dépenses des entreprises, les déclencheurs d'adoption et les jalons réglementaires qui façonnent la demande. Les sources citées illustrent mais n'épuisent pas l'ensemble des sources consultées lors de la recherche documentaire.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui aligne les dépenses nationales en TIC, les ratios de dépenses cloud et les taux de pénétration de l'analytique pour dimensionner le bassin de demande. Nous corroborons ensuite les totaux avec des vérifications ascendantes sélectives telles que le prix d'abonnement annuel échantillonné multiplié par le nombre de clients actifs partagés par les fournisseurs. Les variables clés du modèle comprennent les dépenses analytiques moyennes par employé, la part des charges de travail migrant vers le cloud chaque année, la croissance du volume de données par secteur et la tension de l'offre de talents qui influence les taux de service. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios afin de pouvoir tester les résultats face aux évolutions de la réglementation de l'IA ou aux ralentissements macroéconomiques. Les lacunes dans les données ascendantes granulaires sont comblées à l'aide de proxies régionaux pondérés validés par des appels d'experts.

Validation des données et cycle de mise à jour

Chaque modèle de projet passe par trois portes de révision interne où les anomalies sont recoupées avec des indicateurs tiers, des nouvelles de grandes transactions et des résultats trimestriels. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements de prix majeurs ou des réglementations de référence. Un balayage final par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de l'analytique des données de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents périmètres de service, points de capture des prix et cadences d'actualisation.

Notre filtre rigoureux sur ce qui compte comme véritable revenu d'analytique et notre triangulation à double source maintiennent l'année de base bien ancrée.

Les principaux facteurs d'écart comprennent les concurrents qui intègrent le matériel de mégadonnées, excluent le SaaS cloud uniquement, ou appliquent de longs intervalles d'actualisation qui manquent l'érosion rapide des prix. Le calendrier de conversion des devises et les ensembles d'hypothèses non divulgués élargissent encore l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 82,33 milliards USD | ||

| 85,47 milliards USD | Cabinet de conseil mondial A | Inclut le matériel de gestion des données autonome et une validation primaire limitée |

| 64,75 milliards USD | Portail sectoriel B | Omet les revenus SaaS cloud natifs et limite la couverture à huit économies principales |

En résumé, nos choix de périmètre rigoureux, nos données primaires en temps réel et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer pour dimensionner les investissements ou comparer la croissance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'analytique des données ?

La taille du marché de l'analytique des données s'élève à 108,79 milliards USD en 2026 et devrait atteindre 438,47 milliards USD d'ici 2031 à un TCAC de 32,15 %.

Quelle région connaît la croissance la plus rapide sur le marché de l'analytique des données jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 33,12 % grâce à une adoption agressive du cloud, aux initiatives gouvernementales en matière d'IA et à l'expansion de la capacité des centres de données.

Pourquoi les solutions de renseignement de sécurité dépassent-elles les autres segments du marché de l'analytique des données ?

La cybermenace accrue et des réglementations plus strictes stimulent la demande d'analytique permettant de détecter les anomalies, d'automatiser les réponses et de soutenir la conformité, entraînant un TCAC de 33,45 % pour le renseignement de sécurité.

Comment les PME bénéficient-elles du marché de l'analytique des données ?

Les plateformes cloud abordables et les outils en libre-service permettent aux PME de déployer l'analytique sans investissement initial important, alimentant un TCAC de 32,90 % dans ce segment.

Quelle tendance technologique accélère le plus l'adoption de l'analytique des données ?

L'intégration de l'IA agentique et de l'apprentissage automatique réduit la barrière des compétences en permettant les requêtes en langage naturel et la création automatisée de modèles, accélérant la génération d'informations en entreprise.

Quel est le principal frein auquel fait face le marché de l'analytique des données ?

Les préoccupations croissantes en matière de confidentialité et de cybersécurité, qui devraient réduire le TCAC de 4,6 points de pourcentage, obligent les organisations à équilibrer l'utilité des données avec des mesures de protection strictes.

Dernière mise à jour de la page le: