Taille et parts du marché des réseaux entièrement Flash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.73 Milliards de dollars |

| Taille du Marché (2031) | 65.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux entièrement Flash par Mordor Intelligence

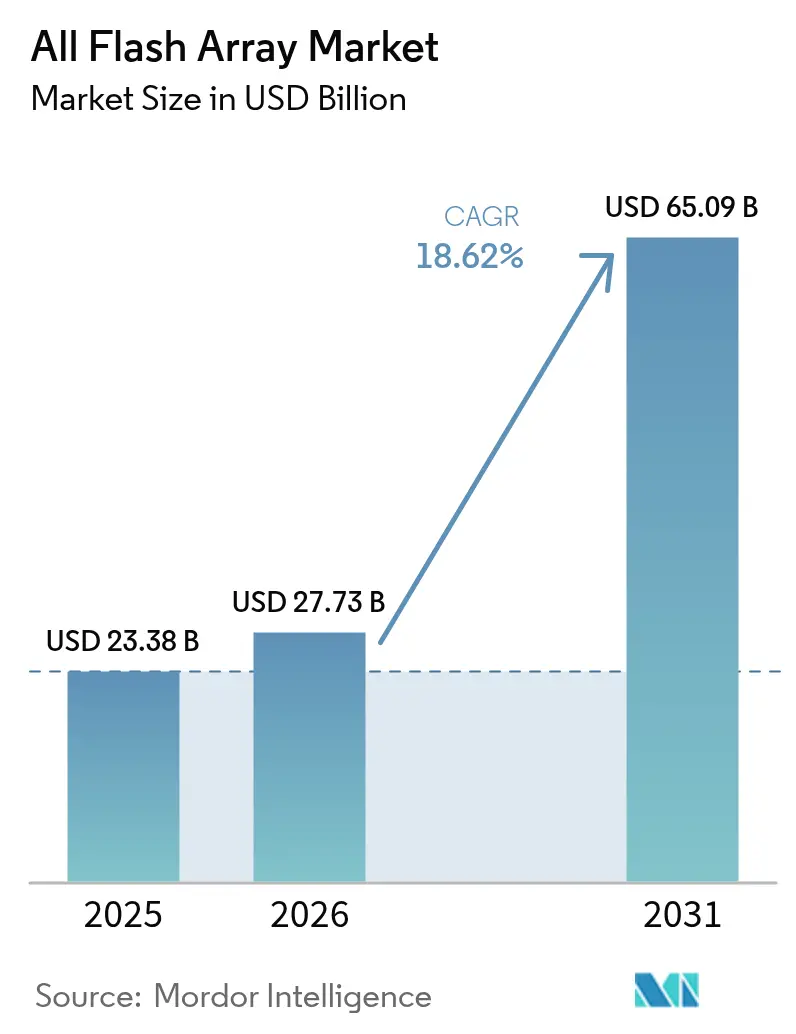

Le marché des réseaux entièrement Flash devrait croître de 23,38 milliards USD en 2025 à 27,73 milliards USD en 2026 et est prévu d'atteindre 65,09 milliards USD d'ici 2031, à un TCAC de 18,62 % sur la période 2026-2031. La dynamique provient des entreprises qui migrent leurs bases de données critiques, leurs clusters d'entraînement d'IA et leurs pipelines d'analytique en temps réel vers des systèmes Flash offrant une latence sous-milliseconde fiable. Les opérateurs hyperscale étendent de nouveaux centres de données GPU à un rythme record, les régulateurs nationaux renforcent les règles d'efficacité énergétique, et les fournisseurs de NAND continuent de réduire le coût par bit, supprimant ainsi les derniers obstacles qui maintenaient les réseaux hybrides en place. Les avancées parallèles dans NVMe-over-Fabrics (NVMe-oF) et les moteurs de réduction de données intégrés permettent désormais aux organisations de consolider des ensembles de données plus importants tout en maintenant les performances, ce qui oriente davantage les budgets vers les déploiements Flash. Les fournisseurs qui combinent des logiciels dédiés avec un matériel efficace gagnent en notoriété, alors que les utilisateurs finaux privilégient une qualité de service prévisible lors des scénarios d'inférence d'IA, d'analytique en périphérie et de cyber-récupération.[1]« Communiqué de presse – Collaboration Pure Storage DirectFlash Module, » Pure Storage, purestorage.com

Principaux enseignements du rapport

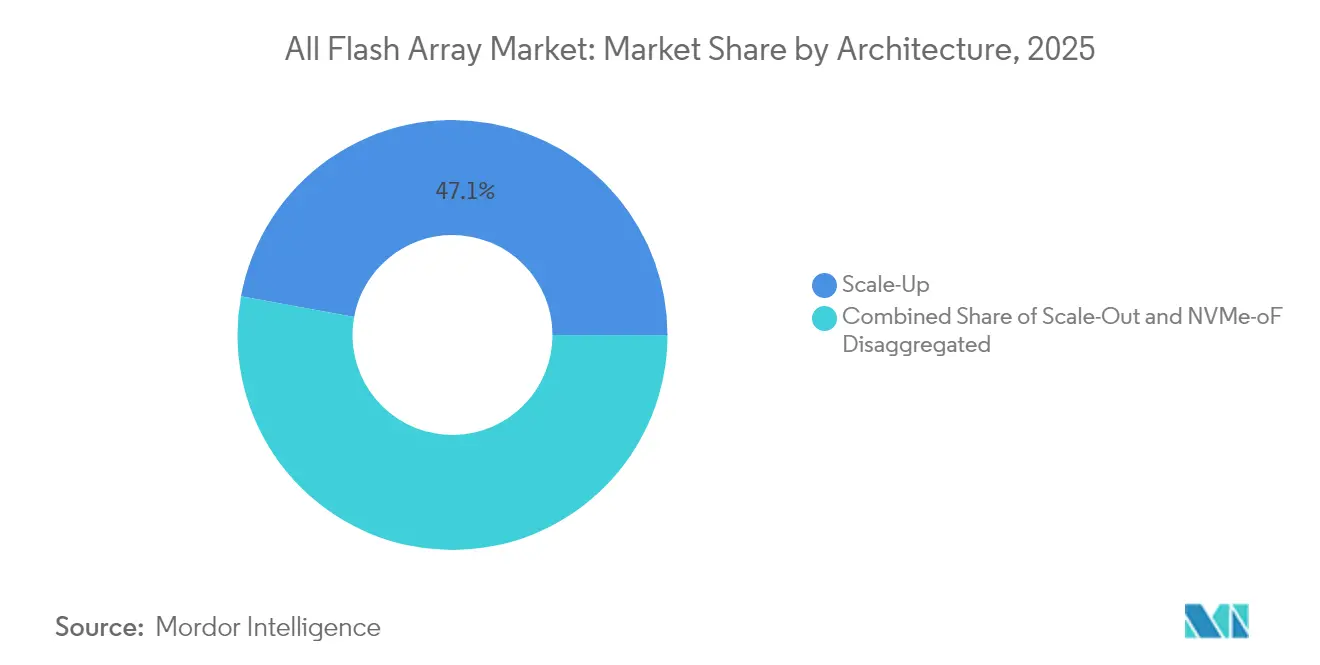

- Par architecture, les réseaux Scale-Up ont dominé avec 47,12 % de la part du marché des réseaux entièrement Flash en 2025, tandis que les systèmes NVMe-oF désagrégés progressent à un TCAC de 19,45 % jusqu'en 2031.

- Par capacité, la tranche 20–100 To a représenté 49,25 % des déploiements en 2025 sur le marché des réseaux entièrement Flash ; les systèmes supérieurs à 100 To devraient se développer à un TCAC de 19,61 % jusqu'en 2031.

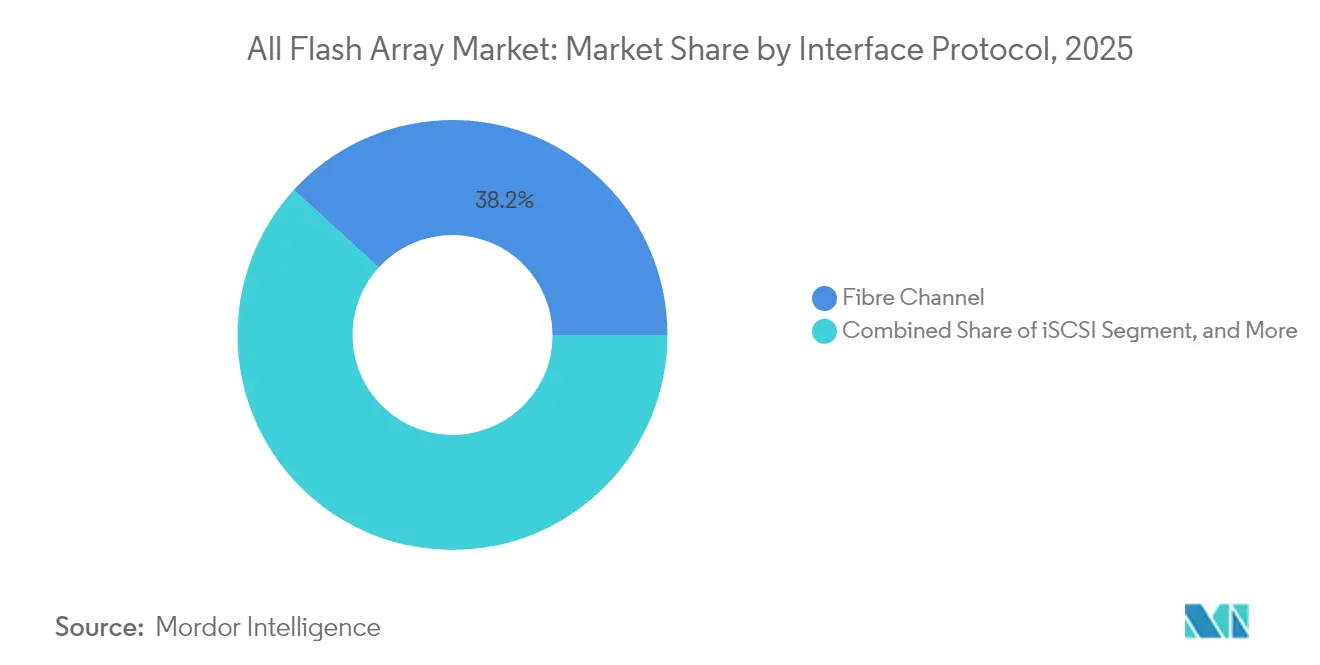

- Par protocole d'interface, le Fibre Channel détenait 38,22 % de la taille du marché des réseaux entièrement Flash en 2025, tandis que les solutions NVMe enregistrent la croissance la plus rapide à un TCAC de 20,05 %.

- Par secteur d'utilisateurs finaux, l'IT et les télécommunications ont conservé 34,35 % de la part du marché des réseaux entièrement Flash en 2025 ; la santé et les sciences de la vie devraient progresser à un TCAC de 20,54 % jusqu'en 2031.

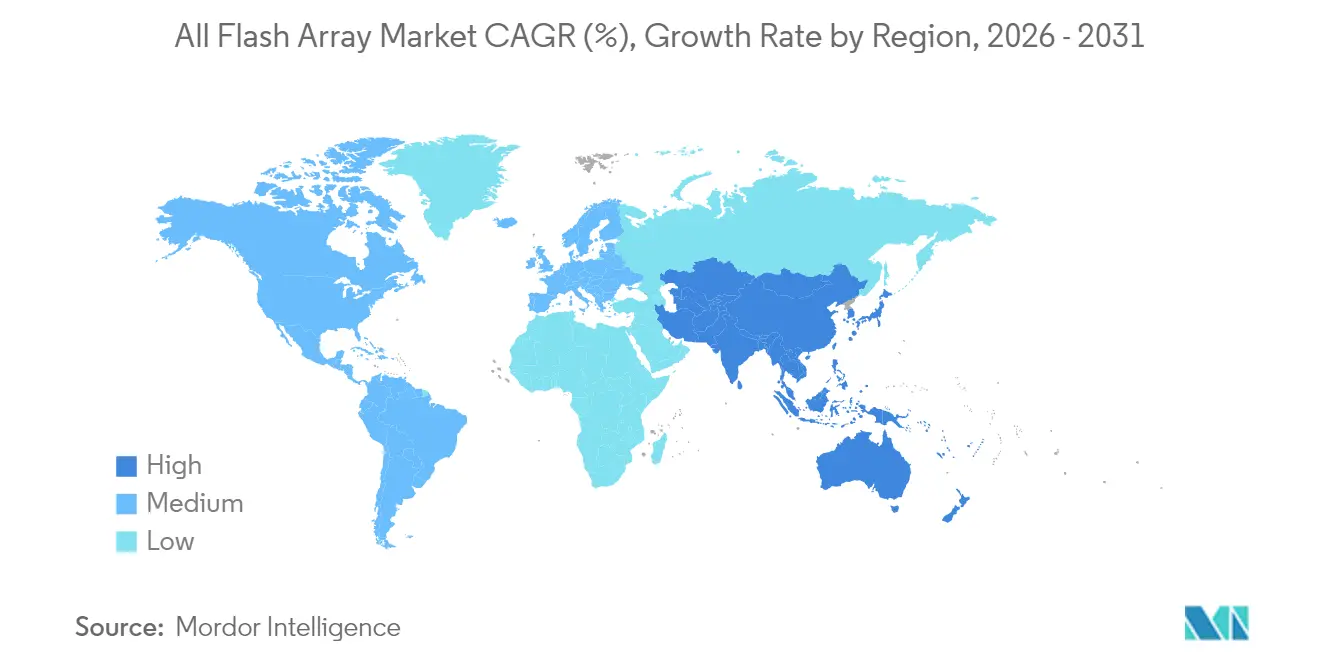

- Par géographie, l'Amérique du Nord a généré 38,24 % des revenus du marché des réseaux entièrement Flash en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 20,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux entièrement Flash

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion accélérée des centres de données hyperscale et en périphérie | +4.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déclin rapide du coût par bit du NAND | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Charges de travail d'IA et d'analytique en temps réel à performance critique | +5.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'efficacité énergétique pour l'informatique d'entreprise | +2.7% | Europe et Amérique du Nord, répercussion réglementaire mondiale | Moyen terme (2-4 ans) |

| Consolidation des bases de données de niveau 0 dans les centres de trading financier | +1.9% | Centres financiers d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Architectures de cyber-récupération exigeant des instantanés Flash immuables | +1.3% | Mondial, accent sur les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion accélérée des centres de données hyperscale et en périphérie

Les opérateurs de cloud hyperscale ont collectivement alloué plus de 130 milliards USD en dépenses d'investissement en 2025 pour des campus optimisés pour l'IA, et le stockage représente désormais environ un cinquième de ces dépenses.[2]« NVIDIA et les leaders de l'industrie du stockage dévoilent une nouvelle catégorie d'infrastructure d'entreprise pour l'ère de l'IA, » NVIDIA, nvidia.com Les nouvelles installations nécessitent des niveaux Flash denses et à faible latence pour alimenter des milliers de GPU traitant les paramètres de grands modèles de langage. Parallèlement, les déploiements en périphérie dans les points de vente au détail, les tours de téléphonie mobile et les sites de fabrication privilégient des systèmes Flash compacts tolérant les vibrations et les variations de température tout en offrant un débit constant. Les fournisseurs répondent avec un code de contrôleur unifié qui s'adapte des appliances en périphérie à deux nœuds aux structures NVMe-oF à l'échelle d'un rack dans les centres de données principaux. Les plafonds d'alimentation imposés par les services publics dans les grandes métropoles accélèrent encore davantage le passage des disques hybrides au Flash, qui offre un nombre d'IOPS par watt plus élevé. Par conséquent, le marché des réseaux entièrement Flash bénéficie d'une demande synchronisée entre les clouds centralisés et les nœuds en périphérie distribués.

Charges de travail d'IA et d'analytique en temps réel à performance critique

L'entraînement des modèles d'IA sature les liaisons de stockage avec des écritures séquentielles, tandis que les charges de travail d'inférence dépendent de lectures aléatoires à la microseconde. Ces profils de double charge de travail exposent les limites de latence et de profondeur de file d'attente des baies hybrides, accélérant l'adoption du stockage alimenté par l'IA et poussant les banques, les assureurs et les plateformes de commerce électronique vers les systèmes tout flash. Les établissements financiers déployant des moteurs de trading algorithmique font état de gains de revenus tangibles après la migration de leurs bases de données de cours vers des plateformes tout flash validées selon les benchmarks STAC. Les hôpitaux exploitent les archives PACS basées sur la technologie flash pour permettre aux moteurs de diagnostic IA d'analyser les IRM et les scanners sans délai, réduisant ainsi le délai de diagnostic. Les fabricants exécutent des modèles de maintenance prédictive sur des GPU hébergés en périphérie qui ingèrent la télémétrie des capteurs en temps réel, un flux de travail qui s'effondre en cas de blocage du stockage. La convergence de la génération augmentée par récupération, des requêtes de graphes et de l'analytique en continu positionne le marché des baies tout flash comme fondamental pour les pipelines de données de nouvelle génération.

Déclin rapide du coût par bit du NAND

Les usines NAND passent désormais aux conceptions QLC à 232 couches, réduisant le coût par bit et améliorant l'endurance grâce à des algorithmes de correction d'erreurs améliorés.[3]« Blog Silicon Motion – Perspectives 2025 : Tracer une révolution dans le stockage, » Silicon Motion, siliconmotion.com Les prix de vente moyens des SSD d'entreprise ont baissé de 12 % en 2024, permettant aux fournisseurs de proposer des configurations entièrement Flash à la portée des budgets hybrides de milieu de gamme. La réduction du coût des supports permet aux OEM de proposer des capacités brutes plus importantes avec déduplication et compression intégrées, offrant des capacités effectives supérieures aux systèmes à disques rotatifs à un coût similaire. L'élasticité des prix élargit la base adressable pour l'informatique départementale, l'analytique en périphérie et les copies de données secondaires, accélérant ainsi l'adoption du marché des réseaux entièrement Flash.

Mandats d'efficacité énergétique pour l'informatique d'entreprise

La directive européenne révisée sur l'efficacité énergétique et les normes ENERGY STAR élargies aux États-Unis élèvent la consommation d'énergie au rang de troisième critère d'achat. Les réseaux Flash modernes consomment jusqu'à 80 % moins d'énergie que les racks hybrides comparables, réduisant à la fois les charges d'exploitation et les émissions de portée 3. Les principaux fournisseurs de cloud publient désormais des indicateurs ESG incluant les wattheures de stockage par téraoctet utile, ce qui incite les équipes d'approvisionnement à remplacer les niveaux à forte densité de disques par des pools Flash. Les services publics nationaux en Irlande, à Singapour et en Virginie imposent des quotas d'accès à l'énergie qui récompensent les centres de données offrant de meilleures performances par kilowatt, un paramètre où le Flash excelle. Cette tendance politique soutient une trajectoire de demande durable pour le marché des réseaux entièrement Flash.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de dépenses d'investissement initiales par rapport aux réseaux hybrides | -2.8% | Mondial, particulièrement dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Goulots d'étranglement des contrôleurs dans les architectures Scale-Up | -1.9% | Installations héritées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour le NAND haute densité | -1.4% | Mondial, impact concentré sur les systèmes haute capacité | Court terme (≤ 2 ans) |

| Endurance limitée pour les cas d'utilisation de journalisation à forte intensité d'écriture | -0.9% | Mondial, impact spécifique au secteur sur les charges de travail à forte écriture | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de dépenses d'investissement initiales par rapport aux réseaux hybrides

Même avec la baisse des prix des SSD, un nœud entièrement Flash d'entrée de gamme est encore affiché 40 % à 60 % plus cher qu'une alternative hybride de capacité utilisable équivalente. Les directeurs financiers dans les secteurs sensibles aux prix privilégient souvent le coût d'achat initial plutôt que le coût total de possession sur cinq ans, retardant ainsi les projets de migration vers le Flash. Les PME en Amérique latine et dans certaines régions d'Asie du Sud-Est prolongent la durée de vie des réseaux basés sur disque en ajoutant des mises à niveau de cache plutôt qu'en migrant directement les charges de travail. L'incertitude économique consécutive aux cycles inflationnistes a allongé les délais d'approbation des achats, freinant davantage les conversions à court terme vers le marché des réseaux entièrement Flash.

Goulots d'étranglement des contrôleurs dans les architectures Scale-Up

La plupart des conceptions à double contrôleur existantes saturent les threads CPU avant que les disques NVMe n'atteignent leur pleine bande passante. À mesure que le nombre de SSD par châssis augmente, les files de commandes s'approfondissent et la variance de latence augmente, compromettant les performances déterministes dont les pipelines d'IA ont besoin. Les entreprises ayant fortement investi dans des SAN Fibre Channel hésitent à tout remplacer, mais les mises à jour incrémentielles des contrôleurs ne suppriment pas le goulot d'étranglement. Cet écart encourage les dépenses en nœuds NVMe-oF désagrégés capables de fragmenter le traitement des E/S sur un réseau Ethernet, mais les pénuries de compétences en mise en réseau de stockage moderne freinent une migration rapide pour de nombreuses équipes informatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : la désagrégation remet en question la domination du Scale-Up

Les réseaux Scale-Up ont représenté 47,12 % des revenus de 2025, restant ainsi le principal contributeur au marché des réseaux entièrement Flash. L'encombrement familier à double contrôleur s'intègre à l'orchestration SAN existante, ce qui explique sa persistance. Pourtant, cette même architecture peine à utiliser des disques NVMe de plus en plus denses, poussant les acheteurs axés sur les performances vers des conceptions Scale-Out ou entièrement désagrégées NVMe-oF. Les fournisseurs atténuent les risques en ajoutant des étagères de calcul sans état et des couches de mise en cache, mais ces modifications ne peuvent pas effacer les contraintes fondamentales des contrôleurs.

En revanche, les clusters NVMe-oF désagrégés devraient afficher un TCAC de 19,45 % jusqu'en 2031, le plus rapide au sein du marché des réseaux entièrement Flash. La désagrégation élimine les goulots d'étranglement à châssis unique en déplaçant la logique de stockage vers des nœuds connectés par Ethernet qui évoluent de manière linéaire. Pure Storage et plusieurs acteurs définis par logiciel présentent des fermes GPU à l'échelle du pétaoctet construites sur ce modèle, citant des chiffres de débit soutenu à débit de ligne lors des points de contrôle des modèles d'IA. L'adoption dépend toujours de la maîtrise par les équipes des centres de données du RDMA, du contrôle de la congestion et du multichemin sur Ethernet haute vitesse, créant un déficit de compétences qui tempère les déploiements à court terme.

Par capacité : les systèmes haute densité accélèrent la croissance

La tranche 20–100 To a représenté 49,25 % des déploiements de 2025, constituant la zone d'équilibre idéale pour la consolidation des bases de données et l'élimination de la prolifération des machines virtuelles. Cette plage équilibre le prix, la consommation électrique des racks et les fenêtres de reconstruction, ce qui en fait le choix par défaut pour les cycles de renouvellement des entreprises de taille moyenne. Le Flash QLC associé à une compression en ligne agressive offre des capacités effectives dépassant largement les hybrides précédents sans contraindre les opérateurs à des conceptions de châssis exotiques.

Les systèmes supérieurs à 100 To devraient croître à un TCAC de 19,61 % jusqu'en 2031, surpassant l'ensemble du marché des réseaux entièrement Flash. Les hyperscalers privilégient ces étagères denses pour alimenter les clusters GPU où la localité réduit les coûts de trafic est-ouest. Les centres de trading financier se tournent également vers les constructions haute densité, consolidant l'historique des cotations et les bibliothèques de backtesting sur des pools à ultra-faible latence singuliers. Le module DirectFlash de 150 To de Micron, co-développé avec Pure Storage, illustre la démarche des fournisseurs vers des racks multi-pétaoctets promettant moins de câbles, moins de watts et une bande passante intacte.

Par protocole d'interface : le NVMe perturbe la domination du Fibre Channel

Le Fibre Channel a représenté 38,22 % des revenus de 2025, soulignant son statut bien établi dans les environnements critiques qui valorisent une latence déterministe. La compatibilité avec les adaptateurs de bus hôte et les matrices de commutateurs existants fait du FC un chemin de renouvellement conservateur pour les bases de données ERP de base et les déchargements de mainframes. Cette inertie protège le FC d'un déplacement immédiat, même si la feuille de route du protocole est en retard sur les fonctionnalités NVMe émergentes telles que les espaces de noms multichemins.

Les interfaces NVMe, couvrant PCIe direct, NVMe-oF RoCE et NVMe-over-TCP, devraient progresser à un TCAC de 20,05 %. Les nouvelles installations démarrent rarement sur SAS ou SATA, et plusieurs banques du Fortune 100 spécifient des interfaces NVMe natives pour chaque achat de niveau 0. L'intégration par NetApp d'ONTAP avec Google Distributed Cloud démontre une réplication inter-sites sur NVMe-oF répondant aux règles strictes de souveraineté des données. La direction prise indique des réseaux Ethernet transportant du trafic convergé de calcul et de stockage, ce qui déplace les investissements des commutateurs SAN spécialisés vers des réseaux feuille-épine 100 GbE et 400 GbE plus économiques.

Par secteur d'utilisateurs finaux : la santé accélère au-delà du leadership de l'IT

L'IT et les télécommunications ont conservé 34,35 % des revenus de 2025, reflétant la migration en cours du secteur des machines virtuelles des clusters sur site vers des racks de colocalisation qui privilégient le Flash pour les charges de travail mixtes. Mais la croissance ralentit à mesure que la migration vers le cloud arrive à maturité, laissant de la place à la santé et aux sciences de la vie, qui devraient afficher un TCAC de 20,54 %. Les archives d'imagerie diagnostique, les pipelines de génomique et l'analytique des dossiers patients exigent chacun des E/S élevées et la conformité aux politiques d'instantanés immuables.

Les hôpitaux déployant des systèmes de radiologie assistée par IA exécutent l'inférence sur des bibliothèques d'images à l'échelle du pétaoctet et ne peuvent pas accepter la latence des disques rotatifs. Les laboratoires pharmaceutiques effectuant un séquençage génique à haut débit utilisent des réseaux Flash pour préparer les données de cycle qui alimentent des algorithmes d'appel de bases en temps réel, raccourcissant ainsi les cycles de découverte. Les agences gouvernementales et du secteur public suivent, en acquérant des nœuds entièrement Flash pour l'analytique fiscale, les charges de travail de recensement et les environnements cloud sécurisés interdisant la destruction physique des disques. Pour tous les utilisateurs finaux, les indicateurs de durabilité orientent la préférence vers le Flash, car les budgets d'énergie restent contraints malgré des demandes computationnelles plus élevées.

Analyse géographique

L'Amérique du Nord a généré 38,24 % des revenus de 2025, portée par les hyperscalers américains qui étendent leurs clusters d'IA et les sociétés de trading de Wall Street qui modernisent leurs lacs de données de marché. La région alloue bien plus de 50 milliards USD chaque année à l'infrastructure d'IA, et les niveaux entièrement Flash sont au cœur de chaque pod GPU. Les règles strictes de la SEC et de la FINRA exigent également la conformité en écriture unique et lecture multiple, que les réseaux Flash modernes satisfont grâce à des cadres d'instantanés immuables.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC de 20,30 % jusqu'en 2031, à mesure que les usines automatisent le contrôle qualité et que les stratégies nationales d'IA prolifèrent des centres de données souverains. La Chine oriente des subventions vers les marques de stockage locales pour compenser les contrôles à l'exportation, tandis que le Japon et la Corée du Sud rééquipent les nœuds en périphérie 5G avec des étagères Flash compactes qui traitent les analyses vidéo sur place. Les pôles de services informatiques en Inde déploient des racks entièrement Flash dans des campus de colocalisation de nouvelle génération pour réduire les temps de réponse des applications pour les clients mondiaux. Singapour et Hong Kong jumelent leurs quartiers financiers avec des clusters Flash de reprise après sinistre régionaux pour se conformer aux règles de compensation et de règlement plus rapides. L'Europe équilibre la politique énergétique et l'innovation numérique, poussant les entreprises vers des systèmes de stockage qui réduisent l'empreinte en wattheures. L'Allemagne finance des lignes pilotes Industrie 4.0 intégrant des systèmes de vision par IA nécessitant un rappel rapide des données, tandis que la France investit dans des régions cloud souveraines équipées de niveaux dorsaux entièrement Flash. Les pays nordiques attirent les acteurs hyperscale vers des campus alimentés par l'hydroélectricité, garantissant une nouvelle demande pour les plateaux Flash haute densité. Par ailleurs, les grandes compagnies pétrolières du Moyen-Orient adoptent des réseaux Flash pour les stations de modélisation sismique, et les télécommunications africaines déploient des plateformes de mobile money adossées au Flash qui requièrent une disponibilité 24 h/24 et 7 j/7 malgré la volatilité régionale de l'alimentation électrique. Dans l'ensemble, la diversification géographique soutient une trajectoire de croissance résiliente pour le marché des réseaux entièrement Flash.

Paysage concurrentiel

La concentration du secteur est à un niveau modéré, avec Pure Storage, Dell Technologies, NetApp, Hewlett Packard Enterprise, IBM et Huawei en concurrence avec des acteurs perturbateurs plus agiles. Pure Storage associe des modules DirectFlash propriétaires à des modules logiciels qui s'intègrent étroitement aux plateformes GPU NVIDIA, se positionnant comme spécialiste de l'infrastructure d'IA. Dell met à jour sa gamme PowerStore avec le support NVMe-oF pour protéger une vaste base installée, tandis que NetApp cible les acheteurs de cloud hybride grâce à des liens natifs avec les fournisseurs hyperscale.

Les nouveaux entrants tels que VAST Data, Solidigm et Silk mettent l'accent sur les espaces de noms désagrégés et les architectures définies par logiciel. Leurs nœuds évolutifs à la demande contournent les goulots d'étranglement des contrôleurs et intègrent des algorithmes de hiérarchisation qui placent automatiquement les blocs froids sur des QLC moins coûteux. Les segments à forte croissance comme la cyber-récupération et l'IA en périphérie présentent des opportunités d'espaces vierges où la fidélité à la marque est moins ancrée, permettant aux challengers de convertir de nouveaux acheteurs.

Les alliances stratégiques définissent la différenciation plus que les spécifications matérielles. La série FlashSystem C d'IBM intègre des moteurs d'inférence d'IA embarqués pour gérer le placement des données. Hitachi Vantara étend son portefeuille VSP One avec une télémétrie de bout en bout qui aide les clients à déclarer les indicateurs carbone au niveau du réseau.[4]« Hitachi Vantara accélère la préparation à l'IA, » Hitachi Vantara, hitachivantara.com Des partenariats tels que Nutanix et Pure Storage combinent le calcul hyperconvergé avec des réseaux NVMe-oF externes pour répondre aux clients de virtualisation recherchant une flexibilité de licence. Le mélange d'intégrations cloud étroites, d'indicateurs énergétiques et d'optimisations spécifiques à l'IA dictera les évolutions de parts au sein du marché des réseaux entièrement Flash pendant la fenêtre de prévision.

Leaders du secteur des réseaux entièrement Flash

Pure Storage Inc.

Dell Technologies Inc.

NetApp Inc.

Hewlett Packard Enterprise Company

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Pure Storage et Micron ont élargi leur collaboration pour intégrer le NAND QLC de Micron dans de futurs modules DirectFlash ciblant les déploiements hyperscale.

- Mai 2025 : Nutanix et Pure Storage ont annoncé une solution intégrée combinant Nutanix Cloud Infrastructure avec FlashArray sur NVMe-TCP.

- Mars 2025 : NVIDIA a dévoilé la conception de référence de la plateforme de données IA en collaboration avec Pure Storage, Dell Technologies, HPE, IBM, NetApp et VAST Data.

- Janvier 2025 : IBM a lancé le réseau entièrement Flash FlashSystem C200 avec des fonctionnalités améliorées par IA pour répondre aux exigences de performance des entreprises de gamme intermédiaire.

Périmètre du rapport mondial sur le marché des réseaux entièrement Flash

Le réseau entièrement Flash contient uniquement des lecteurs à mémoire Flash au lieu de lecteurs à disque rotatif, offrant vitesse, performance et agilité pour les applications métier. Le marché des réseaux entièrement Flash est segmenté par type (traditionnel et personnalisé), application d'utilisateur final (secteur IT et télécommunications, BFSI, santé, gouvernement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Scale-Up |

| Scale-Out |

| NVMe-oF désagrégé |

| ≤20 To |

| 20 – 100 To |

| >100 To |

| SAS/SATA |

| Fibre Channel |

| iSCSI |

| NVMe |

| IT et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Médias et divertissement |

| Fabrication et énergie |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par architecture | Scale-Up | ||

| Scale-Out | |||

| NVMe-oF désagrégé | |||

| Par capacité (utilisable) | ≤20 To | ||

| 20 – 100 To | |||

| >100 To | |||

| Par protocole d'interface | SAS/SATA | ||

| Fibre Channel | |||

| iSCSI | |||

| NVMe | |||

| Par secteur d'utilisateurs finaux | IT et télécommunications | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Gouvernement et secteur public | |||

| Médias et divertissement | |||

| Fabrication et énergie | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des réseaux entièrement Flash en 2031 ?

Le marché devrait atteindre 65,09 milliards USD d'ici 2031, en progression depuis 23,38 milliards USD en 2025 et atteignant 27,73 milliards USD en 2026.

Quelle est la vitesse de croissance attendue du NVMe-over-Fabrics par rapport aux autres architectures ?

Les systèmes NVMe-oF désagrégés devraient croître à un TCAC de 19,45 %, le plus élevé parmi les segments architecturaux.

Quel secteur vertical est prévu pour croître le plus rapidement ?

La santé et les sciences de la vie sont en tête avec un TCAC de 20,54 % jusqu'en 2031, à mesure que les diagnostics d'IA et les charges de travail de génomique prennent de l'ampleur.

Pourquoi les mandats d'efficacité énergétique stimulent-ils l'adoption du Flash ?

Les réseaux Flash consomment jusqu'à 80 % moins d'énergie que le stockage hybride, aidant les entreprises à se conformer aux réglementations d'efficacité européennes et américaines.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 20,30 %, portée par la numérisation industrielle et les dépenses souveraines en IA.

Quelle est la concentration du pouvoir des fournisseurs dans cet espace ?

Le marché obtient un score de 6 sur une échelle de concentration de 10 points, indiquant une concentration modérée avec une place pour les acteurs perturbateurs de gagner des parts.

Dernière mise à jour de la page le: