Taille et part du marché du data wrangling

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

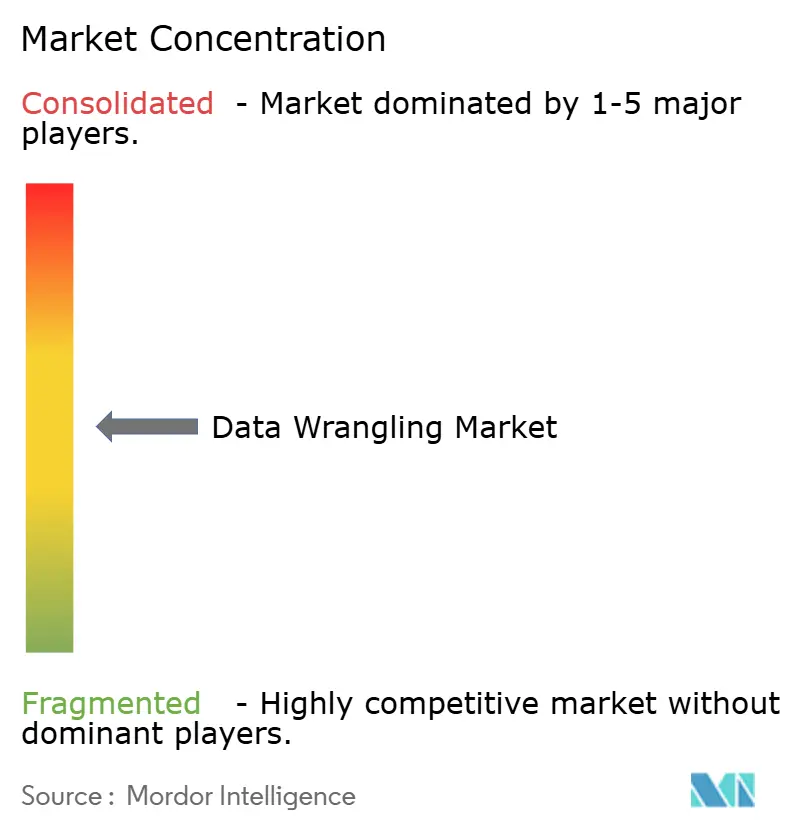

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du data wrangling par Mordor Intelligence

La taille du marché du data wrangling devrait passer de 3,48 milliards USD en 2025 à 3,87 milliards USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031, à un CAGR de 11,08 % sur la période 2026-2031. Au cours de la période de prévision, la croissance accélérée des données d'entreprise, la demande croissante d'analyses en temps réel et le passage des suites ETL traditionnelles aux plateformes de préparation basées sur l'IA resteront les principaux moteurs de croissance. Les fournisseurs intègrent l'IA générative, des flux de transformation en low-code et des connecteurs lakehouse pour raccourcir le délai d'obtention des insights et soutenir le libre-service au sein des équipes finance, marketing et opérations. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de cloud hyperscale intègrent des fonctionnalités natives de data wrangling, obligeant les entreprises spécialisées dans la préparation des données à se différencier par l'automatisation spécifique aux domaines et le support multimodal. Les réglementations émergentes qui imposent des cadres de gouvernance solides et des rapports de traçabilité renforcent davantage la dynamique d'adoption, même si la hausse des coûts de calcul pousse les entreprises vers des modèles de déploiement hybrides.

Principaux enseignements du rapport

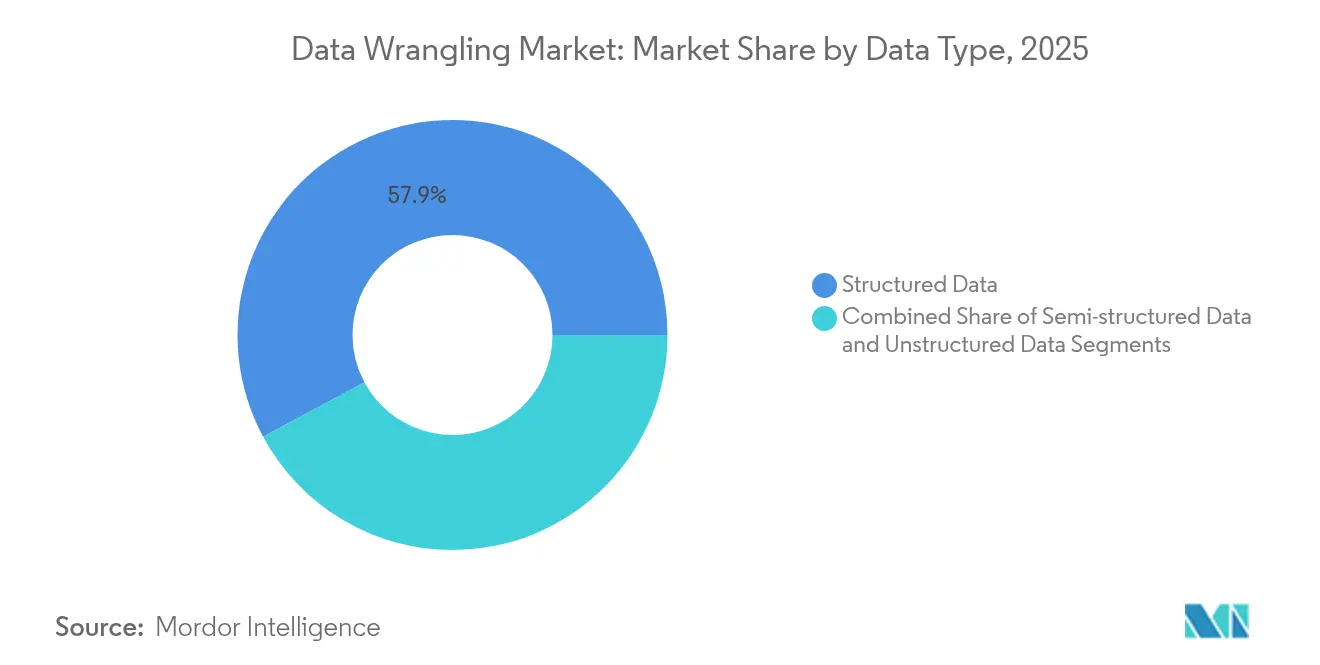

- Par type de données, les formats structurés ont conservé 57,85 % de la part du marché du data wrangling en 2025, tandis que les formats non structurés devraient se développer à un CAGR de 12,32 % jusqu'en 2031.

- Par composant, les logiciels ont capté 68,85 % des revenus en 2025 ; les services représentent le composant à la croissance la plus rapide avec un CAGR de 12,45 % jusqu'en 2031.

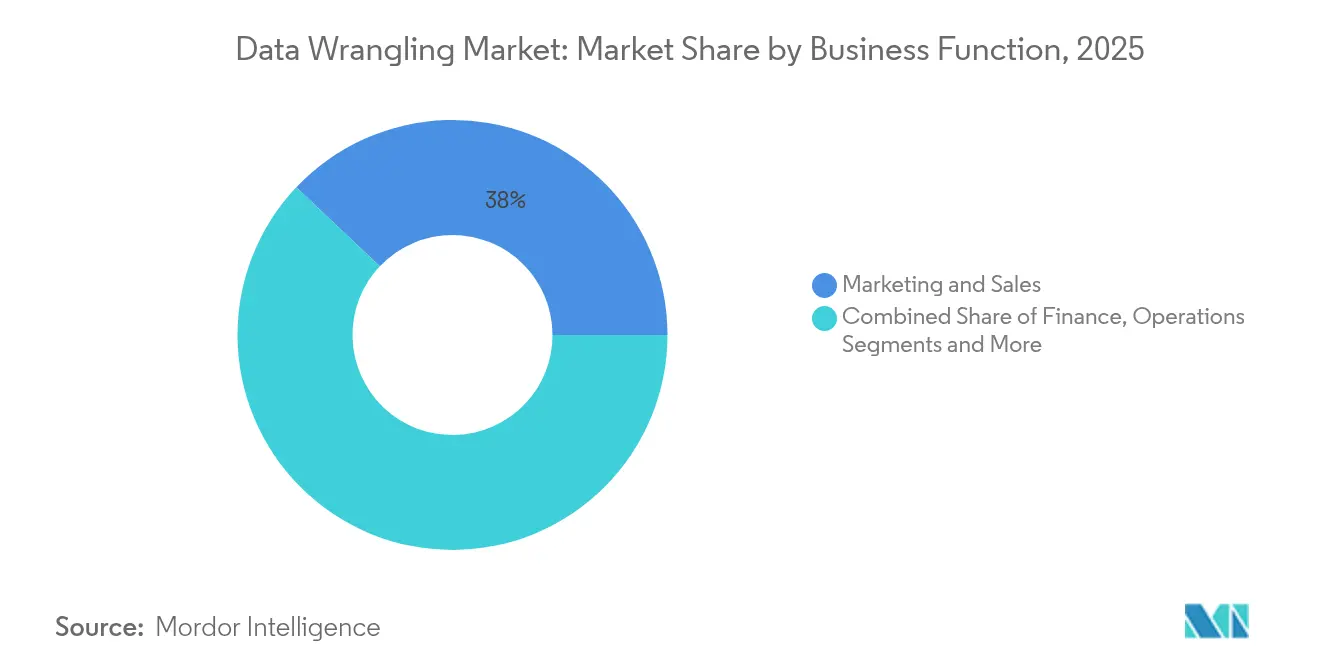

- Par fonction métier, le marketing et les ventes ont dominé avec une part de 37,95 % du marché du data wrangling en 2025, tandis que la finance devrait croître à un CAGR de 11,98 %.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont détenu une part de 27,35 % du marché du data wrangling en 2025, et le BFSI progresse à un CAGR de 11,42 %.

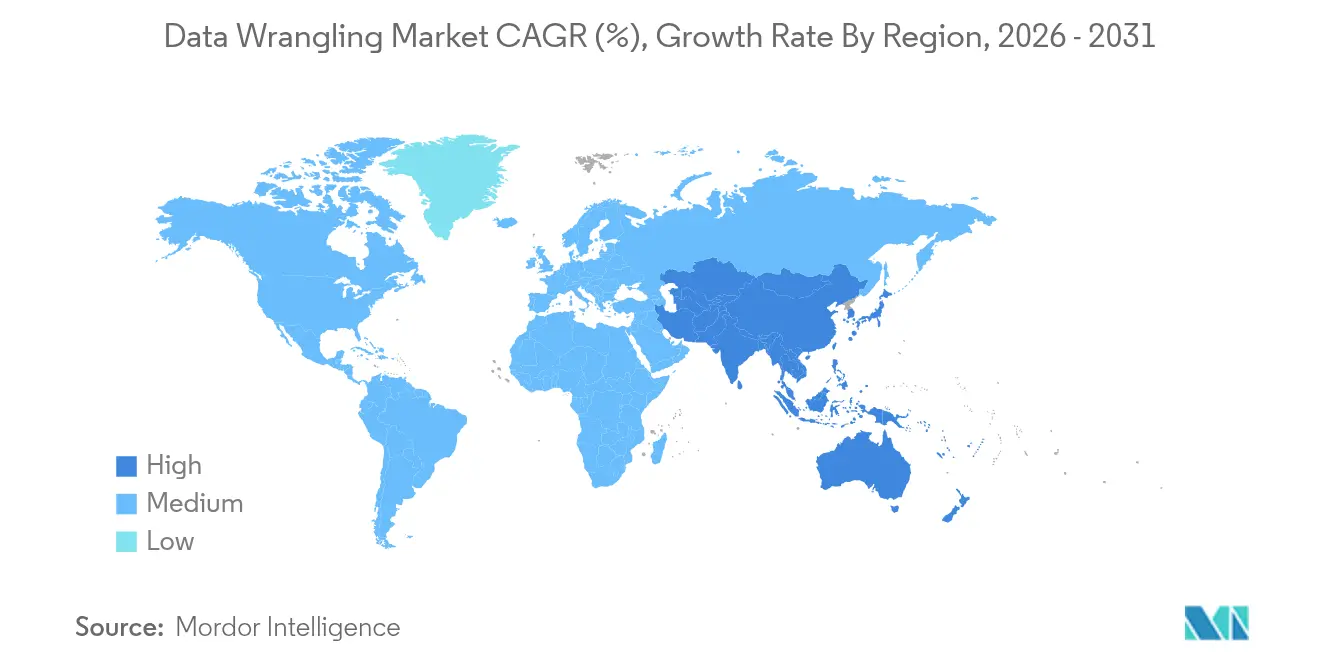

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,10 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 11,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du data wrangling

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes de données mondiales | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Avancées dans l'automatisation pilotée par l'IA | +2.1% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Demande croissante d'analyses en libre-service | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Mandats plus stricts en matière de qualité et de gouvernance | +1.7% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Dynamique de migration vers le lakehouse | +1.4% | APAC, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Essor des copilotes LLM sans code | +1.2% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volumes croissants de données générées dans tous les secteurs

McKinsey estime que les dépenses mondiales en centres de données atteindront 6 700 milliards USD d'ici 2030, dont 5 200 milliards USD directement liés aux charges de travail IA. Les appareils en périphérie de réseau, les déploiements 5G et la numérisation des lignes de production alimentent une création de données qui dépasse la capacité des systèmes ETL traditionnels. L'Asie-Pacifique illustre cette trajectoire avec 12 206 MW de puissance opérationnelle dans les centres de données et 14 338 MW en cours de développement en 2024. Les entreprises se tournent donc vers des plateformes capables de traiter des flux diversifiés et à haute fréquence dans des juridictions locales qui imposent des garde-fous de souveraineté des données.

Avancées dans les technologies d'IA et de big data permettant l'automatisation

Des fournisseurs tels qu'Alteryx ont intégré des assistants génératifs qui recommandent des étapes de transformation et génèrent des résumés en langage naturel. La taxonomie 2025 de Gartner sur l'analytique agentique pointe vers des pipelines autonomes qui se corrigent automatiquement en cas de dérive de schéma et optimisent l'allocation des ressources de calcul. Databricks a accéléré cette tendance en acquérant Lilac AI, ajoutant un scoring de qualité des données basé sur les LLM à sa pile lakehouse. Si l'IA améliore la productivité, les organisations tempèrent son adoption avec des stratégies de déploiement hybrides qui atténuent les pics de coûts de calcul.

Demande croissante de préparation des données en libre-service parmi les utilisateurs métier

Des études de cas dans le commerce de détail montrent que 54 % des entreprises ont réalisé au moins 10 % de gains de rentabilité grâce aux initiatives d'analyse de données, mais se heurtent encore à des silos fragmentés qui entravent le libre-service. Les programmes de data scientists citoyens et les modules de data wrangling intégrés dans les suites de BI équipent les équipes finance et merchandising d'interfaces pointer-cliquer. Gartner prévoit que plus de la moitié des directeurs des données et de l'analytique investiront dans des programmes de culture des données d'ici 2027, soulignant que le développement des compétences non techniques est aussi important que le choix des outils.

Réglementations plus strictes en matière de qualité des données et de gouvernance

BCBS 239 et le RGPD élèvent le besoin de traçabilité, de traçabilité et de transformations de qualité audit. Les dernières revues RDARR de la Banque centrale européenne ont mis en évidence des lacunes persistantes dans l'agrégation des données de risque, incitant les banques à adopter des plateformes de niveau entreprise qui automatisent l'application des règles. Les prestataires de soins de santé déploient des routines de dé-identification pour se conformer à la loi HIPAA tout en préservant les attributs cliniques granulaires à des fins de recherche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation des PME aux outils de data wrangling | -1.8% | Marchés émergents | Moyen terme (2-4 ans) |

| Restrictions d'accès aux données motivées par la sécurité | -1.2% | UE, APAC | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie des données cloud | -1.1% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Escalade des coûts de calcul cloud | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée aux outils de data wrangling parmi les PME

Les MPME représentent 98,9 % de toutes les entreprises en Asie centrale et occidentale, mais le manque de compétences numériques et les contraintes budgétaires laissent beaucoup d'entre elles dépendantes des tableurs[1]Banque asiatique de développement, "Moniteur des PME asiatiques 2022," adb.org . Les organismes de politique publique préconisent des subventions à la formation et des bons cloud pour élargir l'adoption, tandis que les fournisseurs poursuivent des niveaux freemium et des partenariats avec des revendeurs locaux pour pénétrer ce segment sensible aux prix.

Escalade des coûts de calcul cloud pour les charges de travail de data wrangling améliorées par l'IA générative

IBM a signalé une hausse de 89 % des dépenses de calcul entre 2023 et 2025, incitant 70 % des dirigeants à retarder leurs projets d'IA. Les entreprises comparent désormais le coût total de possession entre les hyperscalers, adoptent des modèles à efficacité paramétrique et mettent en cache les résultats intermédiaires pour limiter les dépenses. Ces tactiques tempèrent mais n'effacent pas la demande de pipelines de préparation enrichis par l'IA, soutenant la trajectoire de croissance à long terme du marché du data wrangling.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de données : les volumes non structurés ouvrent de nouvelles frontières

Les données structurées ont contribué 2,01 milliards USD à la taille du marché du data wrangling en 2025, soit 57,85 % des revenus. Les tables relationnelles restent essentielles pour l'intégrité transactionnelle et les rapports de base. Néanmoins, les pipelines modernes doivent fusionner les journaux, les flux de clics et les flux de capteurs dans des environnements d'entrepôt et de lakehouse. Les constructeurs visuels centrés sur SQL qui génèrent automatiquement des cartes de traçabilité aident les entreprises à maintenir la gouvernance à mesure que le nombre de lignes augmente.

Le segment non structuré devrait ajouter 1,19 milliard USD de revenus supplémentaires entre 2026 et 2031 à un CAGR de 12,32 %, le rythme le plus élevé parmi les types de données. Les capacités de classification basées sur les LLM et de vision par ordinateur débloquent des insights dans les contrats, les dessins techniques et les images vidéo. Les fournisseurs se différencient en proposant une indexation vectorielle intégrée, une extraction de métadonnées multimodale et des modules de rédaction respectueux de la vie privée conformes aux réglementations transfrontalières.

Par composant : les services se développent à mesure que les projets se complexifient

Les outils logiciels détenaient 68,85 % du marché du data wrangling en 2025, soit 2,4 milliards USD en licences et abonnements. Les suites natives du cloud intègrent la préparation, le catalogage et la gouvernance dans un seul espace de travail. Les fournisseurs renforcent la fidélisation en regroupant les fonctionnalités de préparation dans les charges de travail analytiques ou d'apprentissage automatique, transformant le data wrangling en un flux de travail plutôt qu'en une tâche autonome.

Les revenus des services, dont la croissance annuelle est prévue à 12,45 %, reflètent la demande de conception d'architecture, de migration et d'opérations gérées. La collaboration de Deloitte avec Databricks sur les données en tant que service pour le secteur bancaire souligne l'apport que les partenaires experts fournissent lors des initiatives de modernisation. À mesure que les lakehouses et les architectures distribuées arrivent à maturité, de nombreuses entreprises externalisent la surveillance des pipelines à des spécialistes qui assurent un support 24 × 7 dans le cadre de contrats basés sur les résultats.

Par fonction métier : la finance accélère ses dépenses technologiques

Le marketing et les ventes ont capté 37,95 % de la part du marché du data wrangling en 2025, soit l'équivalent de 1,32 milliard USD, portés par l'activation omnicanale et les exigences de personnalisation. Les feuilles de route des plateformes ajoutent des connecteurs ETL inversés qui renvoient des attributs propres aux moteurs de campagne, permettant une segmentation quasi en temps réel et des tests A/B.

Les charges de travail financières augmenteront à un CAGR de 11,98 % jusqu'en 2031, à mesure que les régulateurs resserrent les exigences de reporting et que les directeurs financiers poursuivent la comptabilité en continu. Les modèles de réconciliation basés sur des règles, la détection des anomalies et les fonctions d'agrégation instantanée réduisent les cycles de fin de mois de plusieurs jours à quelques heures. La traçabilité prête pour l'audit et les métriques de qualité des données immuables positionnent les fournisseurs pour une croissance soutenue au sein des équipes trésorerie, risque et contrôle de gestion.

Par secteur d'utilisateur final : le BFSI mène l'adoption axée sur la conformité

L'informatique et les télécommunications ont contribué 0,95 milliard USD au marché du data wrangling en 2025. Ces entreprises gèrent d'importantes empreintes d'infrastructure et jouent le rôle d'adopteurs précoces des cadres de gouvernance des données. Leur expérience inspire les meilleures pratiques adoptées ultérieurement par d'autres secteurs verticaux.

Les déploiements BFSI dépasseront tous les autres secteurs, avec une croissance annuelle de 11,42 % jusqu'en 2031. Les calculs conformes à Bâle, tels que les ajustements de valeur de liquidité et de crédit, nécessitent des flux granulaires et à haute fréquence que les systèmes ETL traditionnels ne peuvent pas accommoder. Les banques se tournent vers des moteurs de data wrangling qui analysent les fichiers de transactions XML imbriqués, les enrichissent avec des données de référence et exposent la traçabilité aux superviseurs. Les compagnies d'assurance utilisent des pipelines similaires pour l'analyse de solvabilité, la modélisation des catastrophes et les divulgations ESG.

Analyse géographique

L'Amérique du Nord a détenu 37,10 % des revenus mondiaux en 2025, reflétant une pénétration profonde du cloud, des réseaux de centres de données hyperscale établis et un financement soutenu par capital-risque pour les plateformes axées sur l'IA. Les entreprises des États-Unis représentent la majeure partie des dépenses, illustrées par les 42,4 milliards USD de revenus cloud de Microsoft au premier trimestre 2025 et la hausse de 80 % des clients de Fabric. Le Canada s'aligne sur les cadres de compétences et réglementaires, tandis que les clusters manufacturiers du Mexique adoptent des déploiements lakehouse locaux pour se conformer aux lois sur la résidence des données. Les pressions sur les coûts poussent de nombreuses entreprises vers une hiérarchisation tenant compte des charges de travail, qui maintient les ensembles de données fréquemment consultés sur un stockage d'objets rapide et archive les données froides sur site.

L'Asie-Pacifique devrait enregistrer un CAGR de 11,75 %, ce qui en fait le théâtre à la croissance la plus rapide pour le marché du data wrangling. Les entreprises régionales bénéficient d'une empreinte opérationnelle de 12 206 MW dans les centres de données, d'une base d'utilisateurs 5G en expansion et d'offres de cloud souverain en Chine, en Inde et en Indonésie. Les fournisseurs locaux collaborent avec des plateformes mondiales pour proposer des points de présence en territoire qui satisfont aux contraintes de latence et de réglementation. Les solides écosystèmes de commerce électronique et de fintech à Singapour et à Hong Kong exigent des solutions client 360 en temps réel, intensifiant l'appel à des moteurs de préparation évolutifs.

L'Europe présente un environnement mature mais fortement réglementé où le RGPD et les mandats de risque opérationnel dictent les critères d'achat. Les constructeurs automobiles allemands déploient des jumeaux numériques qui combinent la télémétrie des usines avec les données de planification des ressources d'entreprise. Les banques du Royaume-Uni avancent dans l'automatisation de la traçabilité pour satisfaire les attentes de l'Autorité de réglementation prudentielle. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais prometteurs. L'initiative de banque ouverte du Brésil stimule le trafic API qui doit être standardisé, et les directives cloud-first de l'Arabie saoudite augmentent la demande de structures de données localisées qui équilibrent les considérations culturelles et juridiques.

Paysage réglementaire

L'adoption du data wrangling est de plus en plus façonnée par des exigences de gouvernance et d'interopérabilité qui renforcent l'importance de la traçabilité, de la traçabilité des données (lineage) et des schémas normalisés dans les flux de travail réglementés. Dans l'Union européenne, le RGPD et les obligations de gouvernance sectorielles continuent d'élever les attentes en matière de traitement de niveau audit, renforcées par la publication par le Comité européen de la protection des données des Recommandations 1/2026 relatives aux règles d'entreprise contraignantes pour les sous-traitants (BCR-P) en vertu de l'article 47 en janvier 2026. La loi européenne sur la gouvernance des données (règlement 2022/868) formalise davantage le rôle des intermédiaires de données et le partage contrôlé des données, relevant le niveau de conformité exigé pour les places de marché et les modèles d'échange basés sur des catalogues qui dépendent d'une préparation cohérente et d'une gestion des métadonnées.

En 2026, les régulateurs ont également élargi la gouvernance des données au-delà du cadre traditionnel axé uniquement sur la confidentialité. Une règle finale interagences américaine relevant du Financial Data Transparency Act de 2022 a été publiée en juin 2026 et entre en vigueur le 1er octobre 2026, établissant des exigences de données normalisées pour les rapports réglementaires financiers concernés et poussant les institutions financières vers des définitions de données et des contrôles de transformation plus cohérents. L'Autorité des TIC du Kenya a publié en mai 2026 un projet final de politique nationale de gouvernance des données qui place les intermédiaires de données, les courtiers et les opérateurs de places de marché sous une supervision explicite. La politique nationale de gouvernance des données du Pakistan (DNP-D.001), publiée en juin 2026, a créé un Conseil national de la gouvernance des données présidé par la Pakistan Digital Authority afin de coordonner les cadres intersectoriels, ce qui accroît le besoin de pipelines de préparation de données gouvernés et bien documentés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la génération et la capture des données à travers les applications d'entreprise, les points de terminaison IoT/edge, les journaux et les flux tiers, puis l'ingestion via des connecteurs et une intégration en streaming/batch dans les plateformes de données cloud, entrepôts de données et lakehouses. La valeur du wrangling se crée lors de la transformation, de la validation, de l'enrichissement et de la capture des métadonnées et de la traçabilité, de plus en plus proposée sous forme de workflows low-code et d'étapes assistées par des agents intégrées dans des piles d'analytique et d'IA plus larges. En aval, les données préparées sont consommées par la BI, les applications ML/LLM et les systèmes métier, y compris l'activation marketing via le reverse-ETL et les rapports réglementés dans le secteur BFSI, tandis que les fonctions de gouvernance telles que le catalogage, les contrôles d'accès et les preuves d'audit relient l'ensemble du cycle de vie.

Les principaux acteurs de l'écosystème comprennent les hyperscalers et plateformes de données qui associent la préparation au stockage et au calcul, les fournisseurs spécialisés en wrangling et outils de qualité des données, ainsi que les partenaires de services proposant migration, conception de modèles opérationnels et opérations gérées. Les principaux freins actuels résident dans les architectures cloisonnées, les définitions de métriques incohérentes et la charge opérationnelle liée au maintien de pipelines en temps réel, pilotés par événements, à travers des environnements hybrides, ce qui accroît la demande en gouvernance sémantique et en logique de transformation réutilisable. Des initiatives menées par le secteur des télécommunications illustrent ce basculement vers des couches de contrôle unifiées et des opérations agentiques : Tech Mahindra et Microsoft (mars 2026) ont lancé une plateforme d'IA agentique pilotée par ontologie construite sur Microsoft Fabric et Azure AI Foundry pour accélérer le data mesh et les opérations, tandis que Nokia, AWS et Databricks (juin 2026) ont annoncé une intégration multi-fournisseurs visant à créer une couche de contrôle des données unifiée pour les réseaux autonomes, reflétant un couplage plus étroit entre préparation des données, gouvernance et IA opérationnelle à grande échelle.

Paysage concurrentiel

Le marché du data wrangling présente un mélange de suites cloud à large spectre et de fournisseurs spécialisés, conduisant à une concentration de pouvoir modérée. Microsoft, IBM et Oracle regroupent la préparation avec des modules d'analytique et de gouvernance adjacents, capitalisant sur les accords d'entreprise existants et les réseaux de distribution mondiaux. Alteryx et Informatica se démarquent par des interfaces utilisateur intuitives et des connecteurs prêts à l'emploi destinés aux analystes métier. Databricks et Snowflake positionnent leurs écosystèmes de plateforme lakehouse et de données cloud comme l'épine dorsale des flux de transformation natifs à l'IA, Databricks atteignant 3,7 milliards USD de revenus annualisés en juillet 2025 avec une croissance de 50 % d'une année sur l'autre.

Les accords stratégiques soulignent la course à l'intégration de l'IA et de la gouvernance. ServiceNow a acquis Data.world en mai 2025 pour intégrer le catalogage et l'orchestration des flux de travail[3]Communiqué de presse ServiceNow, "ServiceNow finalise l'acquisition de data.world," servicenow.com. Databricks a suivi avec Lilac AI pour renforcer le scoring de qualité des données centré sur les LLM. Les partenariats se multiplient également ; Databricks s'est associé à BladeBridge en avril 2025 pour rationaliser les migrations d'entrepôts vers l'architecture lakehouse. Les feuilles de route des fournisseurs intègrent désormais des magasins vectoriels, des modèles de langage affinés et une orchestration tenant compte des coûts qui choisit automatiquement entre les moteurs Spark, Photon ou SQL.

La concurrence par les prix s'intensifie à mesure que les hyperscalers réduisent les tarifs de stockage et de calcul pour les clusters d'analytique à longue durée d'exécution, comprimant les marges des fournisseurs autonomes. Néanmoins, la différenciation autour des modèles verticalisés, des contrats de données et des contrôles de qualité en flux continu maintient le secteur dynamique. La prochaine arène de compétition portera probablement sur les agents autonomes qui non seulement préparent, mais surveillent et adaptent également en continu les pipelines en fonction des changements de règles métier.

Leaders du secteur du data wrangling

Alteryx, Inc.

Oracle Corporation

Teradata Corporation

SAS Institute Inc.

Altair Engineering Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur concerne la fiabilité opérationnelle et le contrôle des coûts pour les pipelines prêts pour l'IA. Les organisations signalent des perturbations fréquentes liées aux problèmes de pipelines de données, alors même que l'intégration consomme une part dédiée des budgets de données. Le rapport Enterprise Data Infrastructure Benchmark Report 2026 de Fivetran a souligné que les entreprises allouent 14 % de leur budget de données à l'intégration et que 97 % signalent des perturbations de l'IA ou de l'analytique dues à des problèmes de pipelines. Cette combinaison crée un espace pour des produits et services qui renforcent les workflows de préparation (tests, observabilité, traçabilité et remédiation automatisée) et réduisent les coûteuses reprises de travail. Elle favorise également une adoption accrue des services gérés et des engagements basés sur les résultats, en particulier à mesure que les entreprises adoptent des approches de déploiement hybrides pour équilibrer les contraintes de gouvernance avec l'escalade des coûts de calcul.

Un autre domaine d'opportunité est la préparation de données agentique et en libre-service qui fonctionne à travers les écosystèmes cloud et prend en charge les modes temps réel, plutôt que les seules transformations par lots. En 2026, les feuilles de route des plateformes ont encore avancé dans cette direction : Databricks a étendu Lakeflow Connect à plus de 100 connecteurs natifs et introduit le mode temps réel pour les pipelines déclaratifs Spark (juin 2026), tandis que Qlik a annoncé la disponibilité générale de l'Agentic Data Engineering (juin 2026) et que Microsoft Research a publié Data Formulator 0.7 (mai 2026) pour combiner la connectivité des données avec une exploration guidée par des agents. Alors que l'ingénierie des données est largement reconnue comme une capacité stratégique (Dresner Advisory Services a indiqué dans son étude 2026 que 82 % des organisations la jugent importante), les fournisseurs qui proposent des transformations low-code gouvernées avec des modèles sectoriels et des connecteurs multiplateformes disposent d'un net potentiel de croissance dans des fonctions telles que la finance et les rapports réglementés, ainsi que dans les régions où les cadres souverains et du secteur public formalisent les exigences de gouvernance des données.

Développements récents du secteur

- Mai 2026 : Alteryx a introduit des capacités d'automatisation agentique, notamment Agent Studio et le serveur Alteryx One MCP, rapprochant la logique métier et les workflows gouvernés d'une exécution générative et pilotée par des agents. Cette mise à jour prend en charge les cas d'usage de préparation en libre-service où des transformations reproductibles et une auditabilité sont requises alors que les équipes développent des initiatives d'IA à travers les fonctions.

- Mai 2025 : ServiceNow a finalisé l'acquisition de data.world, ajoutant des capacités de catalogage et de gouvernance à son portefeuille Workflow Data Fabric. L'intégration du catalogage, de la gouvernance et de l'orchestration des workflows favorise une adoption plus large de définitions de données normalisées et d'une préparation tenant compte de la traçabilité à travers les processus d'entreprise.

- Juillet 2024 : Teradata et DataRobot ont annoncé un partenariat visant à accélérer l'innovation en matière d'IA de confiance en combinant leurs capacités de plateforme pour l'exécution des données et de l'IA. Cette collaboration met en évidence la demande des entreprises pour des fondations de données gouvernées réduisant les frictions de la préparation, du brut au prêt à l'emploi, à mesure que les modèles d'IA passent en production.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché du data wrangling est défini comme le revenu généré par les outils logiciels et les services associés utilisés pour collecter, nettoyer, transformer et structurer les données brutes afin qu'elles puissent être analysées ou utilisées dans des rapports, tableaux de bord et travaux d'analyse.

Exclusions du périmètre : nous excluons l'hébergement général de bases de données, le stockage de données pur et l'externalisation informatique large qui n'est pas directement liée aux tâches de data wrangling.

Aperçu de la segmentation

- Par type de données

- Données structurées

- Données semi-structurées

- Données non structurées

- Par composant

- Logiciels

- Plateformes de préparation des données en libre-service

- Modules de préparation intégrés dans les suites BI/IA

- Services

- Services gérés

- Services professionnels / de conseil

- Logiciels

- Par fonction métier

- Finance

- Marketing et ventes

- Opérations

- Ressources humaines

- Juridique et conformité

- Par secteur d'utilisateur final

- Informatique et télécommunications

- BFSI

- Commerce de détail et e-commerce

- Santé

- Gouvernement et secteur public

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour verrouiller le périmètre du marché, établir les hypothèses de départ et recueillir des signaux indépendants vérifiables dans des données publiques. Pour ce marché, nous nous sommes appuyés sur des sources reconnues telles que le US Bureau of Economic Analysis et le US Census Bureau pour le contexte macroéconomique des dépenses, la Banque mondiale et l'OCDE pour les indicateurs d'adoption numérique par pays, ainsi que le US Bureau of Labor Statistics pour les tendances de l'emploi et des salaires liées aux métiers des données et de l'analytique.

Nous avons également examiné les dépôts SEC (formulaires 10-K), les rapports annuels et les présentations aux investisseurs pour comprendre comment les revenus liés à la gestion des données et à l'analytique sont décrits, ainsi que la documentation produit et les pages de tarification publiées sur les sites web des entreprises. Les publications d'associations professionnelles et les revues à comité de lecture ont été utilisées de manière sélective pour valider des tendances telles que la croissance du volume de données, l'adoption du cloud et la diffusion de l'analytique en libre-service. Lorsque cela était utile, nous avons utilisé des abonnements payants pour les données financières et de renseignement sur les entreprises, les bases de données de brevets, ainsi que l'actualité et les données financières pour confirmer les calendriers et l'exposition aux revenus. Ces sources documentaires sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de la manière dont les budgets de data wrangling sont établis, de ce qui est classé comme outil par rapport à un engagement de service, et de l'évolution des tarifications entre déploiements cloud et sur site. Nous avons échangé avec un ensemble de fournisseurs de logiciels, de partenaires de services et d'utilisateurs en entreprise dans les principales régions afin de vérifier les hypothèses concernant l'adoption, le comportement de renouvellement et la taille moyenne des contrats avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 17 % | APAC : 50 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante (top-down) où les ensembles de dépenses plus larges en analytique et gestion des données ont été reconstitués par région, puis affinés à l'aide d'indicateurs d'adoption du data wrangling et de l'intensité d'utilisation typique au sein des projets d'analytique. Une fois le pool de demande formé, les totaux ont été corroborés par des vérifications ascendantes (bottom-up) sélectives, telles que la mise en correspondance des divulgations d'un échantillon de fournisseurs avec le cas d'usage du wrangling, des vérifications de canaux auprès des partenaires d'implémentation, et de simples fourchettes de prix par utilisateur ou par charge de travail multipliées par des volumes de déploiement plausibles.

Les intrants utilisés dans le modèle comprenaient le rythme de migration cloud des entreprises pour les piles analytiques, la part du travail analytique nécessitant une préparation de données structurées et semi-structurées, la progression tarifaire typique des abonnements et services, le comportement de renouvellement, et les tendances de numérisation sectorielle dans des secteurs tels que la BFSI, le commerce de détail, la santé, le secteur public et l'IT. Lorsque les répartitions de revenus n'étaient pas clairement rapportées, les lacunes ont été traitées à l'aide de règles d'allocation prudentes, revues lors des entretiens puis testées par des analyses de sensibilité.

Pour les prévisions, une analyse de scénarios a été utilisée, appuyée par une approche de régression légère sur la croissance des dépenses IT macroéconomiques et les tendances d'adoption du cloud, puis affinée à l'aide des attentes d'experts concernant la pénétration, le rattachement des services et les taux d'expansion des contrats. Les résultats finaux ont été maintenus traçables à un petit ensemble de facteurs afin que la logique reste reproductible lors de la mise à jour des intrants.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin de détecter rapidement les principales anomalies. Les résultats du modèle ont été comparés à des signaux indépendants tels que l'orientation des budgets d'analytique d'entreprise, l'activité d'expansion des plateformes de données cloud et le comportement tarifaire observé lors des entretiens, puis tout écart important a été examiné par un autre analyste avant validation finale.

Si un changement tarifaire majeur, un basculement des modalités de licence ou un choc macroéconomique de grande ampleur est identifié, nous recontactons un petit ensemble de participants pour confirmer si les hypothèses restent valides. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées pour les événements significatifs. Avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent une vue à jour basée sur les intrants les plus récents disponibles.

Taille du marché du data wrangling selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal d'observer des chiffres de taille de marché différents pour le data wrangling, car les éditeurs délimitent le périmètre du marché à des endroits différents et appliquent ensuite des hypothèses de tarification et d'adoption différentes. Les écarts proviennent également de l'année de référence choisie, de la manière dont les abonnements cloud sont annualisés, et du fait que les services soient ou non comptabilisés comme une composante directe du marché.

L'orientation des budgets d'analytique d'entreprise et les vérifications du comportement de renouvellement issues des entretiens constituent des éléments clés qui maintiennent le chiffre du data wrangling de Mordor Intelligence aligné sur les dépenses en outils et services associés pour le nettoyage, la transformation et la structuration des données, plutôt que d'y intégrer les revenus adjacents liés à l'intégration des données et à la gestion générale des bases de données.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,87 milliards USD (2026) | |

| Éditeur mondial de recherche A | 4,18 milliards USD (2025) | Utilise une année de référence différente et semble normaliser 2025 en s'appuyant sur une adoption à court terme plus rapide et une annualisation des abonnements cloud, ce qui peut relever la valeur actuelle du marché même si la courbe à long terme est similaire. |

| Éditeur de recherche sectorielle B | 3,90 milliards USD (2025) | Des énoncés de périmètre plus larges indiquent que des activités adjacentes de préparation des données par fonction métier peuvent être incluses, et la valeur actuelle rapportée peut varier si le rattachement des services est appliqué uniformément à tous les déploiements. |

L'écart entre les chiffres provient principalement des limites de périmètre et de la manière dont les revenus d'abonnement et de services sont comptabilisés et normalisés par année. Notre méthode reste facile à auditer car les variables sont explicites, les vérifications sont reproductibles, et les totaux finaux sont rapprochés des signaux d'adoption et de tarification pratiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du data wrangling ?

Le marché du data wrangling a atteint 3,87 milliards USD en 2026 et devrait croître jusqu'à 6,54 milliards USD d'ici 2031 à un CAGR de 11,08 %.

Quelle région est en tête du marché du data wrangling ?

L'Amérique du Nord a dominé avec une part de revenus de 37,10 % en 2025, soutenue par une adoption profonde du cloud et un écosystème analytique mature.

Quel composant connaît la croissance la plus rapide ?

Les services sont le composant à la croissance la plus rapide, enregistrant un CAGR de 12,45 % à mesure que les entreprises recherchent un soutien expert pour des projets de transformation complexes.

Pourquoi le secteur BFSI investit-il massivement dans le data wrangling ?

Des réglementations plus strictes telles que BCBS 239 exigent une agrégation robuste des données de risque et des rapports en temps réel, stimulant une adoption rapide dans le secteur bancaire et de l'assurance.

Comment la hausse des coûts de calcul affecte-t-elle l'adoption ?

L'escalade des dépenses cloud pousse les organisations vers des déploiements hybrides et des modèles à efficacité paramétrique, mais la trajectoire de croissance à long terme reste intacte.

Quels mouvements concurrentiels façonnent le marché ?

Des acquisitions récentes telles que ServiceNow–data.world et Databricks–Lilac AI mettent en évidence un glissement vers une gouvernance intégrée et une analytique de qualité alimentée par l'IA.

Dernière mise à jour de la page le: