Taille et part du marché des analyses financières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.87 Milliards de dollars |

| Taille du Marché (2031) | 23.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

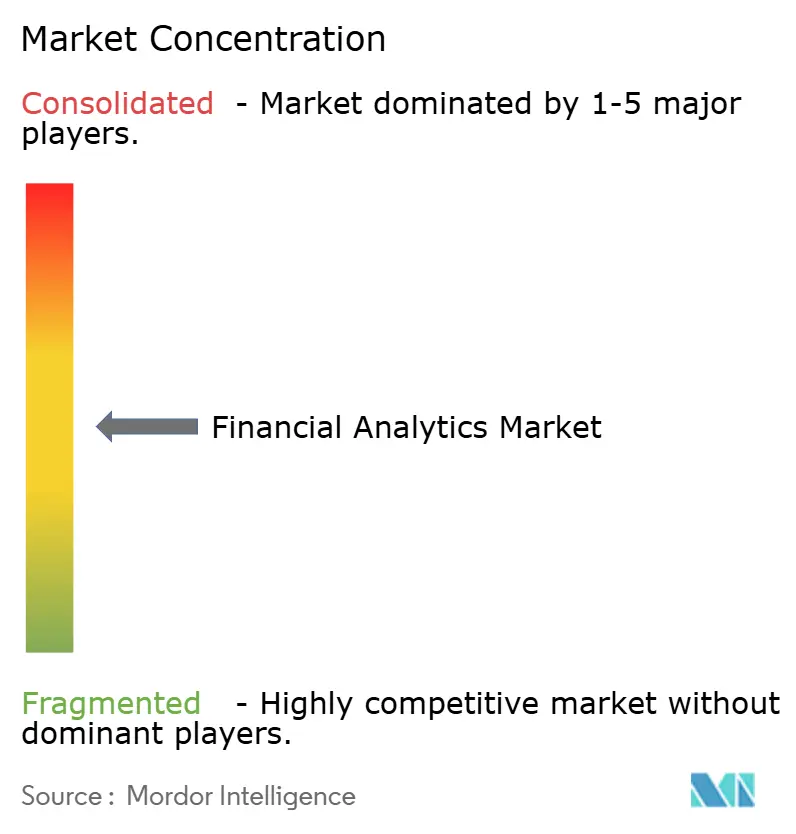

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses financières par Mordor Intelligence

La taille du marché des analyses financières était évaluée à 12,49 milliards USD en 2025 et devrait croître de 13,87 milliards USD en 2026 pour atteindre 23,42 milliards USD d'ici 2031, à un CAGR de 11,05 % durant la période de prévision (2026-2031). Les conversions rapides vers des cœurs bancaires natifs au cloud, les mandats de risque en temps réel et les systèmes de décision basés sur l'IA stimulent l'adoption dans les équipes bancaires, d'assurance et de finance d'entreprise. Les institutions nord-américaines continuent d'optimiser leurs patrimoines de données matures, tandis que les banques d'Asie-Pacifique passent des systèmes hérités aux infrastructures cloud qui offrent des informations transactionnelles en nanosecondes. Les déploiements sur site restent prédominants parmi les banques de premier rang averses au risque, mais l'accélération des migrations vers le cloud remodèle les stratégies des fournisseurs à mesure que les directeurs des systèmes d'information alignent les dépenses en capital sur des modèles opérationnels de paiement à l'utilisation. L'intensification des exigences en matière de cyber-résilience, les expositions aux violations de données se chiffrant en millions de dollars et la pénurie de data scientists freinent le rythme, mais les investissements massifs dans l'IA intégrée réduisent le coût total de possession et ouvrent le marché des analyses financières aux petites et moyennes entreprises.

Principaux enseignements du rapport

- Par mode de déploiement, les solutions sur site détenaient 60,65 % de la part du marché des analyses financières en 2025, tandis que le déploiement cloud progresse à un CAGR de 13,04 % jusqu'en 2031.

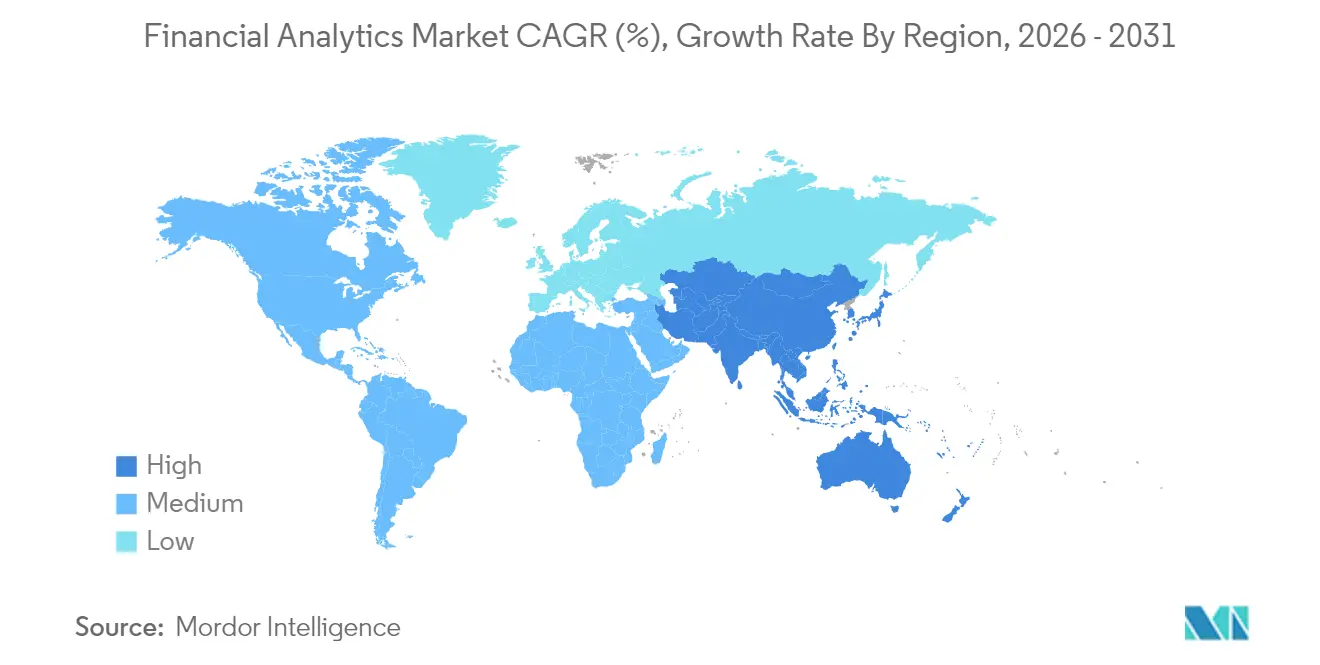

- Par géographie, l'Amérique du Nord représentait 38,45 % de la part des revenus du marché des analyses financières en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 12,32 % jusqu'en 2031.

- Par type de solution, l'analyse et le reporting ont dominé avec une part de 33,12 % en 2025, tandis que la consolidation financière devrait croître à un CAGR de 12,46 % jusqu'en 2031.

- Par application, la gestion des risques a capturé 27,15 % de la taille du marché des analyses financières en 2025 et la détection des fraudes progresse à un CAGR de 11,45 % jusqu'en 2031.

- Par type d'analyse, l'analyse descriptive a conservé la position dominante avec une part de 42,55 % en 2025 ; l'analyse prescriptive devrait progresser à un CAGR de 12,55 % sur l'horizon de prévision.

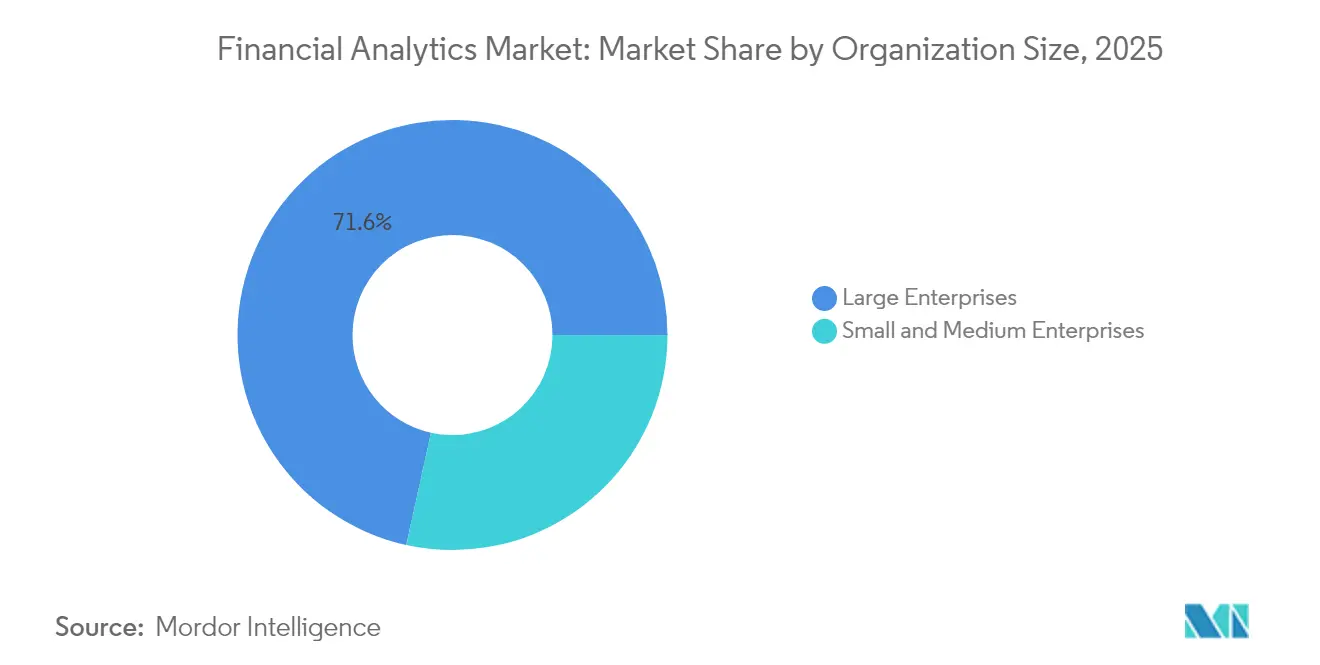

- Par taille d'organisation, les grandes entreprises contrôlaient 71,55 % de la part en 2025, mais le segment des PME devrait progresser à un CAGR de 12,82 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a contribué à 33,05 % des revenus de 2025, tandis que la santé devrait se développer à un CAGR de 11,71 % et émerger comme le secteur vertical à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'analytique financière*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Explosion des modernisations de cœurs bancaires axées sur le cloud | +2.1% | Mondial – Amérique du Nord et Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| IA/ML intégrée dans les suites financières réduit le coût total de possession | +1.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Pression réglementaire pour le reporting des risques et du capital en temps réel | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la planification et de l'analyse financières axées sur les données dans les PME | +1.3% | Mondial avec une forte croissance dans les marchés émergents | Moyen terme (2-4 ans) |

| Analyse des émissions de dette liées aux scores ESG | +0.9% | L'UE est en tête, l'Amérique du Nord suit, l'Asie-Pacifique émerge | Long terme (≥ 4 ans) |

| Moteurs Monte-Carlo prêts pour le quantique pour la valeur à risque | +0.6% | Institutions financières de premier rang dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des modernisations de cœurs bancaires axées sur le cloud

Les institutions financières qui migrent de cœurs monolithiques vers des architectures natives au cloud enregistrent des bonds de 45 % en efficacité opérationnelle et jusqu'à 40 % d'économies de coûts au cours de la première année[1]Jack Henry and Associates, "The Modernization Mindset: Moving Core to the Cloud," jackhenry.com. Ce changement libère des budgets historiquement consommés par la maintenance et permet des microservices qui diffusent des données vers des moteurs d'analyse en temps réel. Les banques de premier rang nord-américaines effectuent des migrations hybrides, tandis que les prêteurs de niveau intermédiaire en Inde et en Indonésie passent directement aux cœurs cloud publics. Les feuilles de route des fournisseurs se concentrent désormais sur des modules d'analyse conteneurisés qui s'adaptent élastiquement aux volumes de transactions intrajournaliers. Les régulateurs reconnaissent l'avantage en matière de résilience, car les grilles cloud permettent une reprise après sinistre plus rapide et un temps d'arrêt quasi nul. Cette dynamique élargit considérablement la demande adressable sur le marché des analyses financières.

IA/ML intégrée dans les suites financières réduit le coût total de possession

L'intégration de moteurs d'IA dans les outils de trésorerie, de prêt et de gestion de portefeuille supprime le besoin de piles de data science distinctes. Les institutions déployant des plateformes enrichies par l'IA économisent en moyenne 1,9 million USD par an grâce aux réconciliations automatisées, aux prévisions de trésorerie hyper-précises et à la réduction des fausses alertes positives. Les suites modernes sont préconfigurées avec des modèles prédictifs qui extraient des données des flux ERP et CRM, réduisant les cycles de mise en œuvre pour les banques régionales manquant de talents analytiques approfondis. Des applications telles que l'optimisation du fonds de roulement guidée par l'IA réduisent les erreurs de prévision de 50 %, libérant des liquidités pouvant être redéployées dans des produits générateurs de revenus. La réduction du coût total de possession qui en résulte accélère la pénétration du marché des analyses financières dans les segments sensibles aux coûts.

Pression réglementaire pour le reporting des risques et du capital en temps réel

Les superviseurs attendent désormais des tableaux de bord d'exposition intrajournaliers plutôt que des fichiers de traitement par lots nocturnes. L'enquête auprès des responsables des risques de la Réserve fédérale des États-Unis a mis en évidence une augmentation des fraudes ACH et de paiements instantanés, incitant à une mise à jour des orientations sur la surveillance continue. L'Autorité bancaire européenne impose également un reporting granulaire pour les tests de résistance climatiques. Les institutions qui ne peuvent pas démontrer des calculs à la demande font face à des majorations de capital et à des pénalités de réputation. Les moteurs de valeur à risque en temps réel, alimentés par des analyses en mémoire, passent donc de dépenses discrétionnaires à des dépenses obligatoires. Les fournisseurs répondent avec des modules prêts pour la réglementation qui ingèrent des flux de fournisseurs de données de marché et génèrent des métriques d'adéquation des fonds propres en quelques secondes.

Essor de la planification et de l'analyse financières axées sur les données dans les PME

Les abonnements cloud rendent les outils de planification avancés accessibles aux entreprises de moins de 500 employés. Les prêteurs alternatifs exploitent l'analyse comportementale pour accorder des prêts en quelques minutes, attirant 73 % des petites entreprises qui exigent un financement plus rapide que celui offert par les banques traditionnelles. Les tableaux de bord de flux de trésorerie basés sur l'IA aident les propriétaires de commerces à prévoir les déficits de liquidités et à négocier de meilleures conditions avec les fournisseurs. Des prix plus bas et des déploiements basés sur des modèles réduisent le temps d'intégration de plusieurs mois à quelques jours. À mesure que les marchés émergents numérisent leur comptabilité, les fournisseurs proposent des modules localisés conformes aux règles fiscales régionales. La vague des PME élargit la base de clients du marché des analyses financières au-delà du domaine historique des grandes entreprises.

Analyse de l'impact des freins sur le marché de l'analytique financière*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Escalade des responsabilités liées aux violations informatiques | -1.4% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de talents en analyse avancée | -1.1% | Mondial, aiguë en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Hausse des frais de sortie cloud et dépendance aux fournisseurs | -0.8% | Mondial, affectant les stratégies multi-cloud | Moyen terme (2-4 ans) |

| Enquêtes sur la conformité en matière de biais algorithmique | -0.5% | Amérique du Nord et UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des responsabilités liées aux violations informatiques

Les banques enregistrent en moyenne 6,08 millions USD de pertes par violation, soit près de 25 % au-dessus des normes intersectorielles[2]IBM Security, "Cost of a Data Breach Report 2024," ibm.com. Le temps de présence des attaques dépasse souvent cinq mois, amplifiant le vol d'identifiants et de dossiers clients. L'attaque par rançongiciel de 2024 contre un grand assureur santé américain a montré comment une seule violation peut déclencher 22 millions USD de paiements. Les conseils d'administration détournent désormais les capitaux des mises à niveau analytiques vers le renforcement de la sécurité, ralentissant les cycles de renouvellement. Les primes d'assurance cyber augmentent également à deux chiffres, comprimant davantage les budgets informatiques. Les fournisseurs doivent donc intégrer des contrôles de confiance zéro dans les plateformes d'analyse pour apaiser les préoccupations des acheteurs et soutenir la croissance sur le marché des analyses financières.

Pénurie de talents en analyse avancée

Les postes vacants pour les ingénieurs de données et les validateurs de modèles restent ouverts pendant une médiane de 10 mois dans les centres financiers. La Commission des compétences des services financiers rapporte que 71 % des entreprises membres lancent des programmes de reconversion pour pourvoir des postes en apprentissage automatique. Les banques d'Asie-Pacifique font face à des obstacles plus importants car les universités régionales diplôment moins de candidats spécialisés. Pour faire face, les fournisseurs proposent des boîtes à outils d'apprentissage automatique automatisé avec des constructeurs de modèles visuels qui réduisent les lignes de code de 80 %. Bien que ces accélérateurs démocratisent la modélisation de base, les scénarios de risque complexes nécessitent encore des quants expérimentés, limitant la vitesse à laquelle les institutions peuvent progresser de la maturité analytique descriptive à prescriptive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'analytique financière

Par mode de déploiement :

accélération du cloud malgré la dominance sur siteLes configurations sur site ont conservé 60,65 % de la part du marché des analyses financières en 2025, soulignant la position prudente du secteur en matière de résidence des données et de contrôle de la latence. Cependant, les déploiements cloud publics et privés progressent à un CAGR de 13,04 % et réduiront l'écart à mesure que les régulateurs formalisent les cadres de responsabilité partagée. Les institutions envisagent des migrations par étapes commençant par des applications non essentielles, telles que les bacs à sable de budgétisation, avant de déplacer les moteurs de risque en temps réel. La taille du marché des analyses financières attribuée aux plateformes cloud devrait augmenter sensiblement à mesure que les fournisseurs construisent des régions cloud souveraines pour satisfaire la conformité locale. Les banques adoptent également l'orchestration de conteneurs qui permet aux charges de travail de basculer entre les nœuds sur site et cloud en fonction du coût ou de la latence. Bien que les craintes liées aux frais de sortie de données et à la dépendance aux fournisseurs persistent, les outils de connectivité multi-cloud et les licences portables contribuent à atténuer ces contraintes et à favoriser une adoption plus large du cloud.

Une fois les charges de travail déplacées, les modèles opérationnels changent. Les ingénieurs de fiabilité de site remplacent les équipes matérielles, et la tarification à la consommation aligne les dépenses informatiques sur les volumes de transactions. Les petits prêteurs exploitent le modèle de paiement à l'utilisation pour accéder à des bibliothèques d'apprentissage automatique précédemment réservées aux banques mondiales. Les plateformes cloud intègrent des analyses de menaces qui surveillent le trafic réseau entre les locataires, renforçant la cyber-résilience. Le calcul évolutif permet en outre des simulations de Monte-Carlo pour le risque de portefeuille sans investissements fixes importants. L'agilité qui en résulte exerce une pression supplémentaire sur les acteurs encore ancrés aux mainframes, encourageant une réallocation accélérée des budgets vers des solutions du marché des analyses financières basées sur le cloud.

Par type de solution :

la consolidation favorise l'intégration financièreLes suites d'analyse et de reporting ont dominé le paysage de 2025 avec une part de revenus de 33,12 % alors que les équipes financières exigeaient des tableaux de bord unifiés pour des cycles de clôture plus rapides. Les suites de consolidation financière affichent un CAGR de 12,46 % car les entreprises multi-entités nécessitent des grands livres à version unique de la vérité pour satisfaire aux obligations complexes des normes IFRS et GAAP. Ces modules automatisent la conversion des devises et les éliminations interentreprises, réduisant les écritures de journal manuelles de 70 %. Les fournisseurs intègrent une IA qui signale les écarts anormaux lors de la clôture de groupe et recommande des actions correctives, réduisant les délais de reporting de plusieurs jours. La taille du marché des analyses financières associée à la consolidation devrait se développer significativement à mesure que les régulateurs intensifient les exigences de divulgation pour la transparence climatique et fiscale.

Les outils de gestion de bases de données et de planification constituent le substrat sur lequel fonctionnent les moteurs analytiques, tandis que les modules de risque et de conformité intègrent la modélisation de scénarios avec la taxonomie réglementaire. Les analyses de scores ESG et les plateformes de produits dérivés prêtes pour le quantique occupent la niche émergente des « autres solutions ». Alors que les entreprises recherchent une transformation financière de bout en bout, les fournisseurs regroupent des capacités adjacentes telles que la réconciliation des comptes et la gestion des divulgations dans des plateformes plus larges. La tendance à la convergence alimente les fusions et acquisitions alors que les fournisseurs s'efforcent d'offrir une couverture complète, amplifiant la concurrence au sein du marché des analyses financières.

Par application :

la gestion des risques en tête au milieu de l'essor de la détection des fraudesLa gestion des risques détenait 27,15 % de la taille du marché des analyses financières en 2025 en raison des mandats de Bâle et de Solvabilité qui exigent une surveillance continue des fonds propres. Les moteurs de valeur à risque exécutent des dizaines de milliers de trajectoires de prix chaque nuit, s'appuyant sur des grilles en mémoire pour fournir des rapports de conformité avant l'ouverture des marchés. Les applications de détection des fraudes, en expansion à un CAGR de 11,45 %, exploitent des modèles d'apprentissage profond entraînés sur des milliards d'enregistrements de cartes et de paiements. Les derniers systèmes identifient les voix synthétiques et les identités synthétiques avec une précision de 97 %, comblant les lacunes exploitées dans de récentes escroqueries de 25 millions USD. Les institutions superposent également des graphes de réseaux sociaux qui tracent les comptes mules en temps réel, réduisant les coûts de récupération des pertes en aval.

À mesure que les paiements en temps réel se multiplient, la distinction entre la prévention des fraudes et l'analyse des risques s'estompe. Les banques déploient des plateformes unifiées qui évaluent simultanément les transactions pour le risque de contrepartie et les violations de lutte contre le blanchiment d'argent. Les modules de budgétisation et de prévision gagnent du terrain auprès des entreprises qui recherchent des prévisions glissantes mises à jour quotidiennement en fonction des flux de commandes. Les équipes de trésorerie adoptent des analyses de liquidité guidées par l'IA qui recommandent des mélanges de financement optimaux entre les devises. L'étendue des scénarios d'application souligne la portée expansive du marché des analyses financières et son rôle dans les architectures de décision des entreprises.

Par type d'analyse :

l'analyse prescriptive gagne en dynamismeL'analyse descriptive a conservé une part de 42,55 % en 2025 car le reporting statutaire et les pistes d'audit nécessitent une précision rétrospective. Cependant, l'analyse prescriptive enregistre un CAGR de 12,55 % alors que les institutions pivotent vers des informations orientées vers l'action. Les modèles d'apprentissage par renforcement optimisent désormais les stratégies de couverture en s'ajustant continuellement en fonction des mouvements du marché. Les premiers adoptants enregistrent une amélioration de 60 points de base des rendements de portefeuille par rapport aux ensembles de règles statiques. La part du marché des analyses financières détenue par les couches diagnostiques et prédictives reste significative, agissant comme des alimentateurs qui nettoient et contextualisent les données avant que les moteurs prescriptifs ne génèrent des recommandations.

Les laboratoires de recherche quantique au sein des banques mondiales expérimentent le Monte-Carlo quantique pour accélérer la tarification des options exotiques. Bien que le déploiement commercial soit encore à des années de distance, les preuves de concept démontrent des accélérations de 40 fois par rapport aux homologues classiques. Les fournisseurs équipent les plateformes de modules de cryptographie résistants au quantique pour pérenniser les pipelines de données. Cette innovation continue garantit que le marché des analyses financières évolue au-delà des tableaux de bord incrémentiels vers un domaine de décisions automatisées et dérivées algorithmiquement.

Par taille d'organisation :

l'adoption par les PME s'accélèreLes grandes entreprises représentaient 71,55 % des revenus de 2025 car les banques multinationales, les assureurs et les entreprises exécutent des charges de travail complexes de consolidation, de risque et de conformité. Néanmoins, les PME croissent à un CAGR de 12,82 % car la tarification par abonnement et les API plug-and-play suppriment les barrières à l'entrée. Les prêteurs fintech régionaux intègrent des analyses directement dans les flux de travail d'origination de prêts, offrant des décisions de crédit instantanées aux micro-commerçants. Les kits de démarrage cloud regroupent des intégrations comptables et des chatbots IA qui détectent les anomalies de créances, réduisant les jours de ventes en cours à deux chiffres. Ces capacités élargissent la base totale accessible du marché des analyses financières et favorisent la concurrence entre les fournisseurs ciblant les startups en croissance rapide.

Les PME en Asie du Sud-Est et en Amérique latine adoptent des tableaux de bord axés sur le mobile, reflétant la forte pénétration des smartphones. Les fournisseurs localisent les codes fiscaux, les packs linguistiques et les règles de conformité pour accélérer l'adoption. Les packages de formation dispensés via des académies en ligne comblent les lacunes de compétences. À mesure que les PME mûrissent, elles exigent des prévisions plus avancées et des analyses de scénarios, offrant une piste de montée en gamme des tableaux de bord d'entrée de gamme vers des suites complètes.

Par secteur d'utilisation final :

la santé émerge comme moteur de croissanceLe BFSI a conservé une part de 33,05 % en 2025 car les opérations bancaires de base, d'assurance, actuarielles et de marchés de capitaux dépendent d'analyses granulaires. La santé, affichant un CAGR de 11,71 %, adopte les analyses financières pour maîtriser les fuites du cycle de revenus et se conformer aux codes de remboursement en évolution. Les algorithmes d'IA signalent les schémas de refus de remboursement et recommandent des corrections préventives, améliorant les taux de recouvrement pour les hôpitaux. Les fabricants pharmaceutiques appliquent des analyses prédictives pour optimiser les budgets d'essais et prévoir les pics de flux de trésorerie liés aux paiements de jalons. La diversification souligne la pertinence horizontale du marché des analyses financières.

Les trésoreries gouvernementales déploient des tableaux de bord de risque pour surveiller les emprunts du secteur public et gérer les passifs éventuels. Les acteurs du commerce de détail et du commerce électronique intègrent des analyses de paiement pour détecter les fraudes dans les caisses omnicanales. Les entreprises manufacturières utilisent des simulations de scénarios pour couvrir l'exposition aux matières premières. Chaque secteur vertical apporte des structures de données distinctes, incitant les fournisseurs à proposer des accélérateurs sectoriels qui raccourcissent le délai de valorisation.

Analyse géographique

Marché de l'analytique financière en Amérique du Nord

L'Amérique du Nord a dominé avec une part de revenus de 38,45 % en 2025, les banques bien capitalisées ayant investi tôt dans les cœurs d'intelligence artificielle, la résilience cloud et les plateformes de conformité intégrées. Les régulateurs américains fournissent des orientations claires sur la gestion du risque de modèle, permettant aux établissements d'expérimenter dans des limites bien définies. Les banques canadiennes sont pionnières dans les API d'open banking qui transmettent des données de transaction enrichies vers des couches d'analytique tierces. Les entreprises des marchés de capitaux à New York et Toronto déploient des grilles à faible latence qui valorisent les produits dérivés en microsecondes. La présence de régions cloud hyperscale réduit les frictions liées à la souveraineté des données, maintenant la domination du marché de l'analytique financière dans la région.

Marché de l'analytique financière en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 12,32 % jusqu'en 2031, portée par une numérisation agressive, des politiques favorables et une demande croissante de la classe moyenne pour les services financiers. Les méga-banques chinoises s'engagent dans des budgets cloud de plusieurs milliards de dollars, tandis que les banques du secteur public indien rejoignent des réseaux d'agrégateurs de comptes qui libèrent de nouveaux ensembles de données pour le scoring de crédit. Les géants financiers japonais explorent des consortiums d'informatique quantique pour atténuer la volatilité des taux d'intérêt. Les fintechs d'Asie du Sud-Est ouvrent l'accès au crédit pour les personnes non bancarisées, poussant les charges de travail d'analytique en temps réel vers la périphérie. Les dépenses régionales en intelligence artificielle devraient atteindre 110 milliards USD d'ici 2028, renforçant la dynamique à long terme.

Marché de l'analytique financière en EMEA et en Amérique du Sud

L'Europe maintient une empreinte significative grâce à des normes avancées de reporting ESG et à des marchés de gros sophistiqués. Les banques françaises intègrent la comptabilité carbone dans leurs modèles de crédit, tandis que les assureurs allemands déploient des moteurs actuariels qui intègrent le risque climatique. La loi européenne sur les données renforce la conformité en matière de confidentialité, favorisant une adoption plus large de l'analytique préservant la confidentialité, telle que les enclaves sécurisées. Par ailleurs, la préparation à l'informatique quantique gagne du terrain après que la Banque centrale européenne a exploré la cryptographie post-quantique pour sécuriser les rails de paiement. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des parts plus modestes aujourd'hui, mais enregistrent une croissance à deux chiffres à mesure que les initiatives de monnaie mobile, d'identité numérique et d'open banking arrivent à maturité.

Paysage réglementaire

Les déploiements d'analytique financière sont de plus en plus façonnés par les exigences de données réglementaires interopérables et lisibles par machine, ainsi que par un renforcement de la gouvernance de la prise de décision automatisée. Aux États-Unis, les régulateurs ont finalisé des normes de données conjointes en vertu du Financial Data Transparency Act (FDTA) de 2022 en juin 2026, la règle finale conjointe entrant en vigueur le 1er octobre 2026. Cela pousse les banques, les courtiers-négociants et les autres entités réglementées à aligner leurs modèles de données internes, leurs métadonnées et leurs pipelines de reporting sur des normes communes.

En Europe, la Commission a mis à jour la taxonomie du format électronique unique de reporting (ESEF) via un règlement délégué appliqué daté du 7 avril 2026, affectant les exercices financiers débutant à partir du 1er janvier 2026. Ce changement renforce les pratiques de dépôt numérique structuré qui alimentent les fonctionnalités de consolidation, de gestion de la divulgation et de piste d'audit dans les suites d'analytique financière. Parallèlement à ces évolutions des formats de reporting, les attentes prudentielles en matière de reporting du risque et du capital en temps réel, y compris celles mentionnées par la Réserve fédérale américaine et l'Autorité bancaire européenne dans le contexte du rapport, accroissent le besoin de traçabilité des données, de gouvernance des modèles et de contrôles de surveillance continue au sein des plateformes d'analytique.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analytique financière commence par la génération et l'approvisionnement des données à travers les grands livres et sous-grands livres (ERP, banque centrale, paiements), les données de marché et de référence tierces, les signaux d'identité et de fraude, ainsi que les données de risque et de crédit. Elle se poursuit avec l'ingestion et l'intégration (connecteurs, API, streaming), le stockage et le calcul (plateformes de données cloud, grilles en mémoire), et les couches d'analytique et de décision (reporting, consolidation, risque et conformité, modèles de fraude et copilotes IA).

La distribution et la commercialisation passent généralement par les canaux logiciels d'entreprise (fournisseurs de suites ERP et financières), les places de marché des hyperscalers, les intégrateurs de systèmes et les fournisseurs de services gérés qui mettent en œuvre des contrôles pour l'auditabilité, la sécurité et le reporting réglementaire. La convergence de l'écosystème est visible là où l'analytique est intégrée dans les flux de travail financiers opérationnels plutôt que traitée comme une couche distincte. Par exemple, en juillet 2025, J.P. Morgan Payments a annoncé une solution de financement de la chaîne d'approvisionnement nativement intégrée à Oracle Fusion Cloud ERP et a cité son utilisation par FedEx, illustrant comment les produits bancaires, les flux de travail ERP et la prise de décision de fonds de roulement pilotée par l'analytique sont distribués ensemble. Des partenariats connexes, comme celui entre ThroughPut et Aankhen (juillet 2025) autour de l'accélération des décisions de gestion tarifaire au niveau SKU, montrent comment les chocs de risque et de coûts externes sont intégrés dans les données d'entrée de l'analytique financière, augmentant la valeur des modèles de données préconstruits et des intégrations packagées entre les équipes d'approvisionnement, de logistique et de trésorerie.

Paysage concurrentiel

Le marché des analyses financières présente une structure modérément fragmentée où les géants technologiques, les spécialistes de niche et les start-ups natives à l'IA se disputent des parts de portefeuille. IBM, Microsoft, Oracle et SAP ancrent le premier niveau avec des plateformes de bout en bout qui combinent l'entreposage de données, la visualisation et l'IA intégrée. Les services cloud d'Oracle ont atteint 32 % des revenus de l'entreprise au cours de l'exercice 2024, signalant un virage décisif vers des modèles de livraison par abonnement[5]Oracle Corporation, "Fiscal 2024 Fourth Quarter Results," oracle.com. SAP exploite son empreinte ERP pour vendre des extensions analytiques dans les modules de trésorerie et de consolidation. IBM renforce son bras de conseil par des acquisitions ciblées telles que Hakkoda, améliorant la profondeur de mise en œuvre Snowflake et multi-cloud.

Les spécialistes se concentrent sur des niches à forte croissance. FICO renforce son leadership en analyse des fraudes avec un scoring de transactions basé sur le comportement, stimulant une croissance de 30 % des revenus récurrents annuels pour la plateforme FICO. Palantir s'associe à Fannie Mae pour la surveillance des fraudes hypothécaires pilotée par l'IA qui passe au crible des milliards d'enregistrements structurés et non structurés. Les nouveaux entrants construisent des co-pilotes IA qui génèrent automatiquement des dossiers de conseil d'administration, tandis que les start-ups quantiques prototypent des moteurs de Monte-Carlo accélérés pour les bureaux de produits dérivés. Les fonds de capital-risque soutiennent des solutions qui superposent des modèles d'apprentissage automatique spécifiques aux secteurs verticaux sur des entrepôts de données cloud, mettant la pression sur les acteurs établis pour innover rapidement.

Les thèmes stratégiques comprennent l'intégration verticale, les stratégies d'écosystème ouvert et les laboratoires d'innovation conjoints avec les banques de premier rang. Les fournisseurs intègrent l'IA générative pour automatiser les commentaires narratifs qui expliquent les chiffres en langage clair. Les feuilles de route des plateformes donnent la priorité aux interfaces à faible code, à la traçabilité de la lignée des données et à l'apprentissage fédéré pour faciliter les collaborations transfrontalières. L'intensité concurrentielle devrait augmenter à mesure que les hyperscalers cloud regroupent des services de données financières natifs, capturant potentiellement une plus grande part du marché des analyses financières d'ici 2030.

Leaders du secteur des analyses financières

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

SAS Institute

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'analytique financière

- FICO

- Hitachi Vantara

- SAS Institute

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Teradata Corporation

- Salesforce (Tableau)

- Qlik Tech

- TIBCO Software

- Alteryx

- ThoughtSpot

- Domo

- MicroStrategy

- Sisense

- Anaplan

- Workday Adaptive Planning

- Moody's Analytics

- SandP Global Market Intelligence

- BlackLine

- Infor

- Wolters Kluwer

- Datarails

Lire l'analyse des entreprises du marché de l'analytique financière

Opportunités de marché et perspectives d'avenir

La standardisation obligatoire des données et les formats de reporting numérique créent un espace blanc pour les fournisseurs capables de proposer des capacités de reporting, de cartographie et de traçabilité prêtes pour la réglementation et lisibles par machine, réduisant la réconciliation manuelle à travers les flux de travail de risque, de capital et de divulgation. Les normes de données conjointes du FDTA finalisées par les régulateurs américains en juin 2026 (effectives le 1er octobre 2026) et la mise à jour de l'UE de la taxonomie ESEF appliquée le 7 avril 2026 pour les exercices financiers débutant à partir du 1er janvier 2026, indiquent une demande concrète pour la gestion de taxonomie, les contrôles de qualité des données et la génération automatisée de rapports intégrés dans les suites financières et les plateformes de risque.

L'investissement dans les plateformes se concentre également autour des opérations financières activées par l'IA et des fondations de données d'entreprise, ce qui élargit les opportunités pour l'analytique IA intégrée, la clôture et la consolidation automatisées, et la prise de décision transversale reliant les données financières, de risque et opérationnelles. En juin 2026, Permira et Warburg Pincus ont finalisé l'acquisition privée de Clearwater Analytics pour 8,4 milliards USD, présentée comme visant à accélérer l'exécution de la feuille de route produit et IA. En juillet 2026, SAP a finalisé l'acquisition de Dremio pour unifier les données SAP et non-SAP pour l'IA agentique, et a finalisé celle de Reltio en mai 2026 pour renforcer la gestion des données de référence pour son Business Data Cloud. Pris ensemble, ces mouvements reflètent une préférence des acheteurs pour la plomberie de données, incluant l'intégration, les données de référence et la gouvernance, qui rend l'analytique financière prescriptive et agentique déployable à grande échelle, y compris pour les PME utilisant des outils par abonnement et les organisations privilégiant des déploiements résilients sur le plan cyber et auditables.

Développements récents du secteur sur le marché de l'analytique financière

- Juillet 2026 : SAP a finalisé l'acquisition de Dremio, ajoutant des capacités de data lakehouse et de requêtage destinées à unifier les données SAP et non-SAP pour les cas d'usage d'IA agentique. L'accord renforce la capacité de SAP à fournir une analytique financière couvrant des environnements d'entreprise hétérogènes, améliorant l'accès aux ensembles de données gouvernés nécessaires aux flux de consolidation, de reporting et d'analytique du risque.

- Mai 2026 : SAP a finalisé l'acquisition de Reltio pour renforcer les capacités de gestion des données de référence au sein de SAP Business Data Cloud. Rapprocher la MDM des couches d'analytique et d'IA favorise des hiérarchies d'entités, de clients et de produits de meilleure qualité, qui sont des données d'entrée critiques pour une consolidation financière précise, un reporting de conformité et des modèles de fraude et de risque.

- Avril 2026 : Oracle a lancé Fusion Agentic Applications pour la finance et la chaîne d'approvisionnement, ajoutant de nouvelles capacités agentiques au sein d'Oracle Fusion Cloud ERP et SCM. Le regroupement d'agents IA coordonnés dans les flux de travail financiers de base accélère l'automatisation de la planification, de la réconciliation et de l'aide à la décision, renforçant le passage vers une analytique intégrée plutôt que des outils de reporting autonomes.

Marché de l'analytique financière Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché de l'analytique financière est défini comme les dépenses des entreprises en logiciels et outils cloud qui transforment les données financières en tableaux de bord, prévisions et alertes utilisés pour la planification, la trésorerie et les travaux de conformité.

Exclusions de périmètre : Nous excluons les applications de finance personnelle, les outils génériques de business intelligence sans flux de travail spécifiques à la finance, et les produits d'entrepôt de données uniquement matériels.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par type de solution

- Gestion de bases de données et planification

- Analyse et reporting

- Consolidation financière

- Risque et conformité

- Autres solutions

- Par application

- Gestion des risques

- Budgétisation et prévision

- Gestion des revenus

- Détection des fraudes

- Analyse des flux de trésorerie et de la trésorerie

- Conformité et reporting

- Analyse de la richesse et du portefeuille

- Par type d'analyse

- Analyse descriptive

- Analyse diagnostique

- Analyse prédictive

- Analyse prescriptive

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- BFSI

- Santé

- Fabrication

- Gouvernement

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du modèle et maintenir des hypothèses réalistes à travers les régions et les secteurs. Nous avons référencé des sources publiques telles que la base de données des dépôts de la SEC américaine pour les divulgations de revenus, les données du Bureau of Economic Analysis américain pour le contexte macroéconomique, les indicateurs de la Banque mondiale pour la normalisation entre pays, et les publications de l'OCDE sur l'économie numérique pour les signaux d'adoption.

Pour traduire la demande du marché en données d'entrée mesurables, nous avons également examiné des sources telles que les publications de l'ISO et du NIST pour le langage de gouvernance, des revues à comité de lecture pour les schémas d'adoption de l'analytique, et des rapports d'entreprises réputés tels que les 10-K, rapports annuels et présentations investisseurs pour le positionnement produit et le mix clientèle. Un abonnement payant pour les données financières des entreprises et un autre pour les bases de données de brevets ont été utilisés pour vérifier l'exposition des fournisseurs et l'intensité d'innovation lorsque la divulgation publique était limitée. Ce ne sont que des exemples illustratifs, et de nombreuses autres sources ont également été consultées pour collecter des données, valider des hypothèses et clarifier des lacunes au cours de l'étude.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour vérifier les limites de périmètre et tester les hypothèses clés difficiles à déduire du matériel public, notamment les mécanismes de tarification typiques et la manière dont les équipes financières déploient l'analytique en production. Les entretiens ont inclus un mélange de fournisseurs de logiciels, d'intégrateurs de systèmes et d'utilisateurs finaux des services financiers d'entreprise à travers les principales régions, afin de pouvoir comparer les niveaux d'adoption, les cycles de mise à niveau et les priorités budgétaires, puis de réinjecter ces éléments dans le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 17 % | APAC : 44 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les dépenses en logiciels d'entreprise et en analytique sont reconstituées en un pool de demande spécifique à la finance en utilisant l'adoption et la pénétration des cas d'usage, puis réparties par région sur la base de signaux observables de numérisation des entreprises. Une fois ce cadre établi, des approximations ascendantes sélectives sont utilisées pour corroborer les totaux, principalement via l'exposition des revenus échantillonnés des fournisseurs à l'analytique financière, des vérifications de canal avec les intégrateurs, et des fourchettes de prix typiques par utilisateur ou par charge de travail multipliées par des volumes d'utilisation raisonnables.

Dans le modèle, quelques données d'entrée pratiques font l'essentiel du travail, notamment les tendances des dépenses informatiques et logicielles des entreprises, les niveaux de numérisation et d'automatisation de la fonction financière, le rythme de migration vers le cloud pour les charges de travail analytiques, l'intensité de la conformité et du reporting dans les secteurs réglementés, et les cycles de mise à niveau ou de remplacement des plateformes d'analytique. Lorsque des lacunes apparaissent dans une région ou un secteur vertical, les éléments manquants sont traités via des indicateurs proxy, puis ajustés après retour d'experts, plutôt que de forcer une consolidation artificielle et exhaustive des fournisseurs.

Pour les prévisions, une analyse de scénarios est utilisée avec un cas principal ancré sur les attentes de croissance budgétaire et les courbes d'adoption du cloud, suivi de cas conservateurs et agressifs qui font varier la progression des prix et la vitesse de déploiement. Les hypothèses sur l'adoption et les valeurs contractuelles moyennes sont examinées avec les praticiens, et la prévision finale est celle qui reste cohérente avec les signaux les plus reproductibles disponibles d'une année sur l'autre.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que les erreurs évidentes ne se répercutent pas dans la valeur finale du marché. Nous comparons le modèle à des signaux indépendants tels que l'orientation des dépenses logicielles d'entreprise, la croissance de l'analytique cloud, et l'exposition rapportée des lignes de produits pertinentes, puis nous examinons les écarts importants avant validation finale.

Si une hypothèse modifie la taille du marché plus que prévu, les répondants sont recontactés et la donnée d'entrée est réexaminée. Nous effectuons ensuite un examen distinct par un analyste pour confirmer que le changement est appliqué de manière cohérente à travers les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent et peuvent modifier la tarification, l'adoption ou les cycles d'achat. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'analytique financière de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analytique financière peuvent sembler très éloignées même lorsque le sujet semble identique, et cela s'explique généralement par ce qui est comptabilisé et la manière dont la série chronologique est construite. Les différences dans ce qui est inclus en tant qu'analytique financière, l'année utilisée comme référence actuelle, et la manière dont la tarification est convertie en USD peuvent chacune influencer le chiffre global.

Les principaux moteurs de ce marché tendent à être les chevauchements de périmètre avec des piles d'analytique plus larges, le fait que les services et le travail de mise en œuvre soient comptabilisés ou non aux côtés des logiciels, et la manière dont les abonnements cloud sont annualisés lorsque les contrats comportent des périodes de montée en charge. Certaines estimations s'appuient également sur des scénarios de croissance agressifs sans lier clairement les hypothèses à des signaux de demande observables comme la numérisation des équipes financières et les besoins de reporting liés à la conformité, ce qui génère alors une valeur prospective plus élevée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,87 milliards USD (2026) | |

| Éditeur sectoriel A | 10,70 milliards USD (2025) | Utilise une année de référence antérieure, et la divulgation du périmètre est limitée quant à la séparation des services de mise en œuvre et des outils d'analytique plus larges des flux de travail spécifiques à la finance. |

| Éditeur sectoriel B | 13,70 milliards USD (2025) | Couvre un mélange plus large de catégories d'outils de bases de données et d'intégration, ce qui peut gonfler les totaux lorsque des plateformes de données générales sont comptabilisées comme analytique financière sans condition d'usage financier claire. |

Le tableau montre que l'écart s'explique en grande partie par l'année de référence choisie et par les catégories d'analytique adjacentes autorisées dans le total, et dans le modèle de Mordor Intelligence, le marché est limité aux outils d'entreprise dotés d'une logique financière utilisés pour la planification, la trésorerie et la conformité, plutôt qu'aux piles de BI génériques ou uniquement matérielles. Cette limite étant posée, le travail restant consiste en une normalisation minutieuse des hypothèses de tarification et d'adoption afin que le chiffre puisse être retracé à des données d'entrée claires et reproduit lors de la prochaine mise à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des analyses financières et ses perspectives de croissance ?

Le marché s'élève à 13,87 milliards USD en 2026 et devrait atteindre 23,42 milliards USD d'ici 2031, avec un CAGR de 11,05 %.

Quel mode de déploiement se développe le plus rapidement ?

Le déploiement cloud progresse à un CAGR de 13,04 %, même si le déploiement sur site détient encore une part de 60,65 %.

Quelle région géographique offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 12,32 % jusqu'en 2031, portée par l'adoption agressive des services bancaires numériques.

Quel domaine d'application connaît la croissance la plus rapide ?

La détection des fraudes est en tête avec un CAGR de 11,45 % alors que les institutions combattent une criminalité financière de plus en plus sophistiquée.

Quelle est l'importance des coûts de cybersécurité pour la croissance du marché ?

Les dépenses liées aux violations s'élèvent en moyenne à 6,08 millions USD par incident pour les entreprises financières, réduisant le CAGR du marché d'environ 1,4 %.

Pourquoi les PME deviennent-elles des clients importants pour les fournisseurs d'analyses financières ?

Les plateformes basées sur le cloud et activées par l'IA abaissent les barrières à l'entrée, soutenant un CAGR de 12,82 % pour l'adoption par les PME alors que les petites entreprises poursuivent une planification axée sur les données.

Dernière mise à jour de la page le: