Taille et Part du Marché des Plateformes de Quantification et de Notation du Risque Cybernétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.43 Milliards de dollars |

| Taille du Marché (2031) | 9.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Quantification et de Notation du Risque Cybernétique par Mordor Intelligence

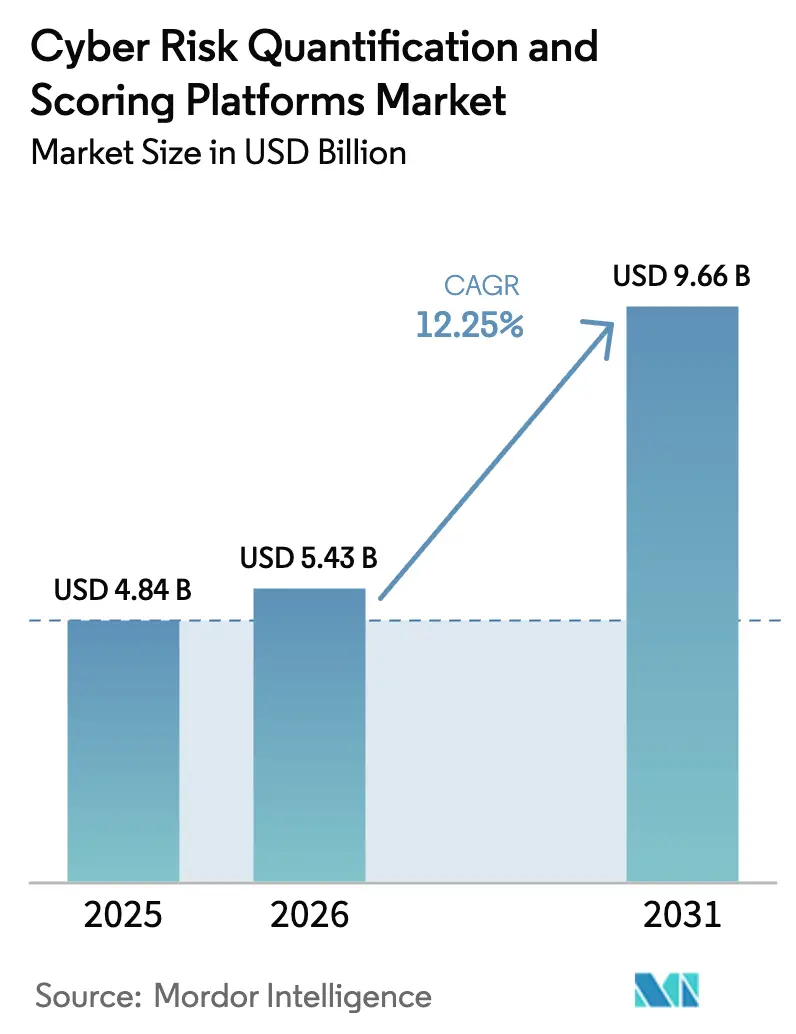

La taille du marché des plateformes de quantification et de notation du risque cybernétique était évaluée à 4,84 milliards USD en 2025 et devrait croître de 5,43 milliards USD en 2026 pour atteindre 9,66 milliards USD d'ici 2031, à un CAGR de 12,25 % au cours de la période de prévision (2026-2031). Cette expansion reflète la migration des évaluations qualitatives vers des modèles de risque exprimés financièrement qui satisfont aux règles de divulgation réglementaire et aux exigences des assureurs. Les conseils d'administration des entreprises, les assureurs et les régulateurs convergent désormais vers une attente commune : exprimer l'exposition cybernétique en termes monétaires clairs. L'adoption s'accélère à mesure que les données de qualité actuarielle améliorent la souscription, tandis que l'analytique pilotée par l'IA transforme les évaluations statiques en projections d'impact financier en temps réel. La croissance est particulièrement visible parmi les petites et moyennes entreprises qui accèdent aux plateformes SaaS, et parmi les acheteurs asiatiques qui dépassent les outils qualitatifs hérités.

Principaux Enseignements du Rapport

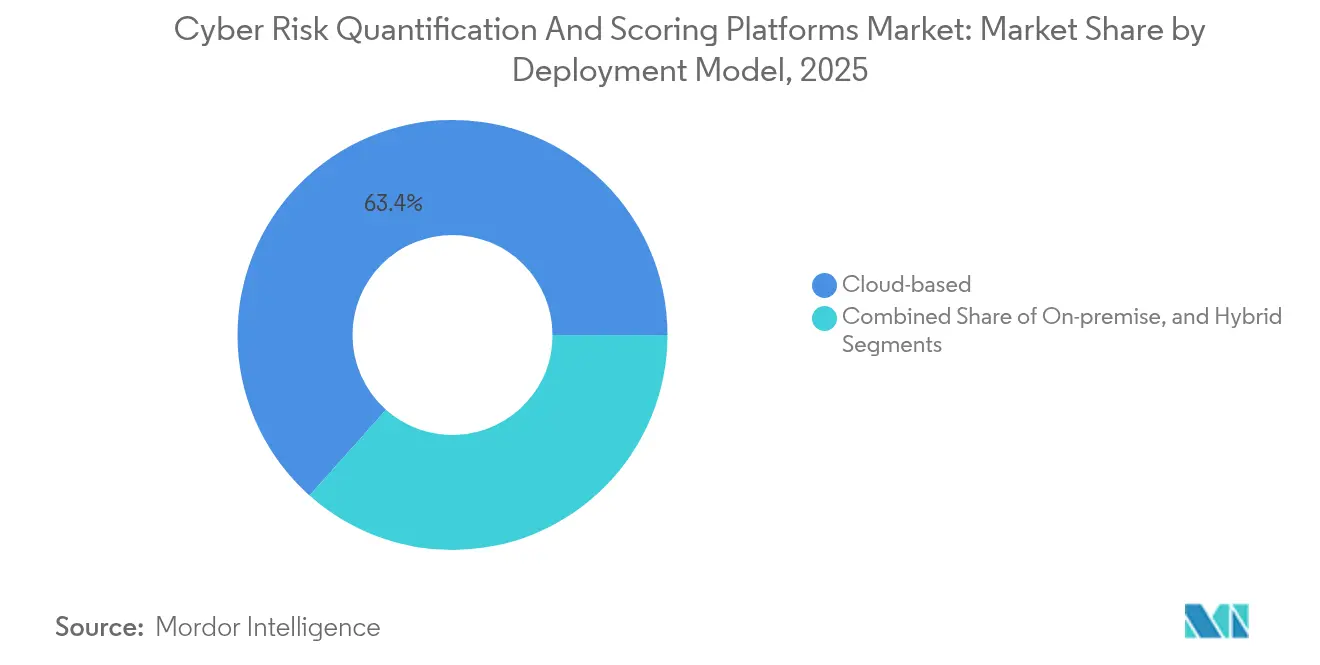

- Par modèle de déploiement, les déploiements basés sur le cloud ont dominé avec 63,42 % de la part du marché des plateformes de quantification et de notation du risque cybernétique en 2025, tandis que les déploiements hybrides devraient se développer à un CAGR de 17,12 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont contrôlé 60,38 % de la taille du marché des plateformes de quantification et de notation du risque cybernétique en 2025, mais le segment des PME devrait connaître la croissance la plus rapide à un CAGR de 14,62 % jusqu'en 2031.

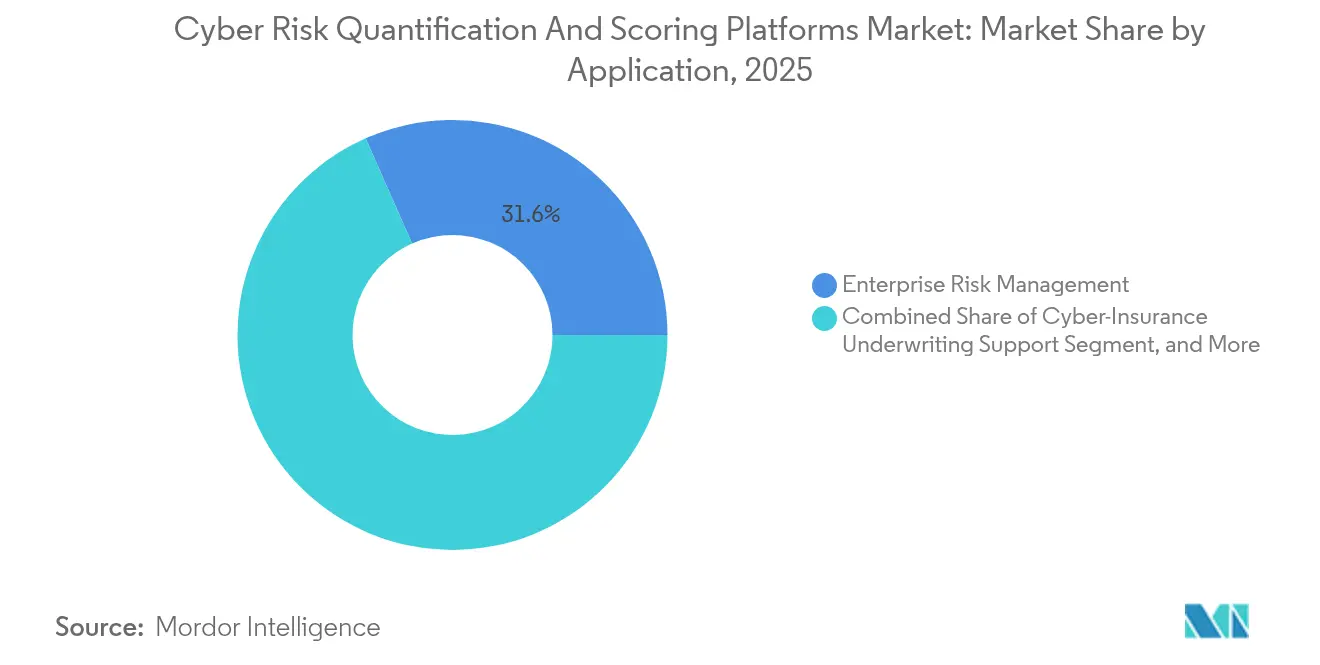

- Par application, la gestion des risques d'entreprise détenait 31,62 % de la taille du marché des plateformes de quantification et de notation du risque cybernétique en 2025 ; le soutien à la souscription d'assurance cybernétique enregistrera le CAGR le plus élevé de 19,28 % sur la période de prévision.

- Par secteur vertical, le secteur BFSI a capturé 27,65 % de la taille du marché des plateformes de quantification et de notation du risque cybernétique en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 15,72 % grâce à une exposition accrue aux rançongiciels.

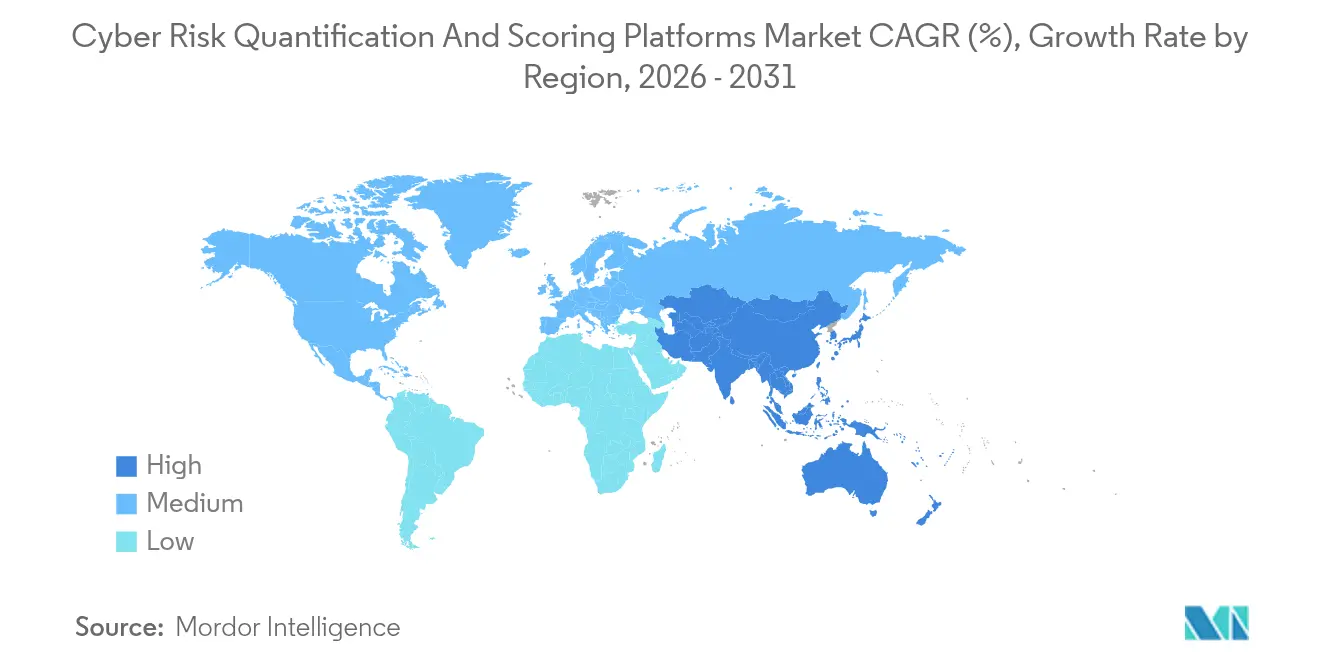

- Par géographie, l'Amérique du Nord représentait 45,70 % de la taille du marché des plateformes de quantification et de notation du risque cybernétique en 2025 ; l'Asie-Pacifique mènera la croissance régionale à un CAGR de 14,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Quantification et de Notation du Risque Cybernétique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats réglementaires pour la divulgation quantitative du risque cybernétique | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| L'adoption accélérée de l'assurance cybernétique exige des données de qualité actuarielle | +2.8% | Mondial, mené par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modélisation de l'impact financier en temps réel pilotée par l'IA | +2.1% | Cœur en Amérique du Nord et dans l'UE, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression au niveau du conseil d'administration pour exprimer le risque cybernétique en termes monétaires | +1.9% | Mondial, concentré dans les sociétés cotées en bourse | Court terme (≤ 2 ans) |

| Recrudescence des attaques sur la chaîne d'approvisionnement élevant les besoins en notation des risques externes | +1.7% | Mondial, avec des pôles manufacturiers en Asie-Pacifique les plus touchés | Long terme (≥ 4 ans) |

| Tokenisation du risque cybernétique en instruments de marché des capitaux | +0.8% | Amérique du Nord et UE, programmes pilotes sur des marchés sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour la divulgation quantitative du risque cybernétique

Les règles de cybersécurité de la SEC des États-Unis, entrées en vigueur en décembre 2023, obligent les émetteurs publics à déposer les détails des incidents importants dans un délai de quatre jours ouvrables et à discuter des processus de gouvernance en termes financiers. Des obligations similaires émergent en Europe dans le cadre du DORA et du NIS2, contraignant les banques et les opérateurs de services essentiels à produire des évaluations structurées des risques liés aux TIC. Les conseils d'administration accordent donc la priorité aux plateformes qui traduisent les vulnérabilités en scénarios de pertes libellés en dollars, éliminant l'ambiguïté qualitative et améliorant la préparation aux audits.

Adoption accélérée de l'assurance cybernétique exigeant des données de qualité actuarielle

Les primes mondiales d'assurance cybernétique sont en passe d'atteindre 29 milliards USD d'ici 2027, et 75 % des principaux assureurs utilisent déjà des analyses avancées pour la sélection continue des risques.[1]Arthur J. Gallagher, "Perspectives du marché de l'assurance cybernétique 2025," ajg.com Les assureurs récompensent les clients qui produisent des courbes de pertes quantifiées, tandis que les couvertures paramétriques et les obligations catastrophe reposent sur le même flux de données. En conséquence, le marché des plateformes de quantification et de notation du risque cybernétique bénéficie à la fois de la demande des assureurs et de la pression des entreprises.

Modélisation de l'impact financier en temps réel pilotée par l'IA

L'IA transforme les évaluations FAIR ponctuelles en tableaux de bord en direct qui ajustent les distributions de pertes chaque fois que les renseignements sur les menaces ou les valeurs des actifs évoluent. Les orientations du Département du Trésor des États-Unis incitent le secteur financier à modéliser les défaillances de sécurité spécifiques à l'IA en termes monétaires. Les institutions financières adoptent donc des réseaux antagonistes génératifs pour l'estimation des risques extrêmes, une capacité désormais intégrée dans les principales suites de quantification.

Pression au niveau du conseil d'administration pour exprimer le risque cybernétique en termes monétaires

La jurisprudence du Delaware clarifie le devoir de diligence des administrateurs en matière de surveillance de la cybersécurité, suscitant des craintes de responsabilité personnelle parmi les membres du conseil d'administration. La fonction « Gouverner » mise à jour du NIST CSF 2.0 élève davantage le sujet. La demande qui en résulte pour des chiffres de pertes clairs et adaptés aux directeurs financiers propulse l'adoption de logiciels de quantification qui alimentent l'allocation du capital, l'assurance responsabilité civile des administrateurs et dirigeants, et les références de rémunération des cadres.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Absence de normes de modélisation convenues | -2.1% | Mondial, avec une fragmentation la plus aiguë sur les marchés émergents | Moyen terme (2-4 ans) |

| Règles de confidentialité des données restreignant le partage des données d'incidents | -1.4% | UE et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents en quantification certifiés FAIR | -1.2% | Mondial, la plus sévère en Asie-Pacifique et sur les marchés émergents | Long terme (≥ 4 ans) |

| Lacunes de crédibilité dues aux modèles d'IA générative immatures | -0.9% | Mondial, avec un scepticisme plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de normes de modélisation convenues

Bien que le FAIR Institute ait introduit la certification Open FAIR 2 pour harmoniser la terminologie, des divergences persistent entre les secteurs et les régulateurs, entravant l'analyse comparative inter-entreprises. Les investisseurs dans les titres liés à la cybersécurité recherchent des courbes de pertes uniformes avant de déployer des capitaux, mais différentes distributions et méthodes de quantile restent courantes. Ce déficit de normalisation ralentit le marché des plateformes de quantification et de notation du risque cybernétique, car les acheteurs multinationaux doivent concilier des cadres qui se chevauchent avant de déployer un programme mondial.

Règles de confidentialité des données restreignant le partage des données d'incidents

Le RGPD, le CCPA et une vague de lois nationales sur la confidentialité limitent la divulgation des données télémétriques sur les violations qui alimentent les modèles actuariels. En conséquence, les fournisseurs synthétisent souvent des ensembles de données ou s'appuient sur des dépôts publics, réduisant la granularité des modèles. Des options préservant la confidentialité, telles que l'apprentissage fédéré, existent mais ajoutent de la complexité et des coûts, en particulier pour les acheteurs plus petits. Les pools de données fragmentés amortissent donc la précision des prédictions, tempérant les perspectives de croissance dans les régions fortement réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par modèle de déploiement : les solutions hybrides équilibrent contrôle et évolutivité

Les architectures hybrides ont généré une perspective de CAGR de 17,12 % alors que les entreprises conservent les ensembles de données sensibles sur site tout en exploitant l'analytique cloud pour les simulations de Monte Carlo. Les services cloud ont néanmoins conservé la plus grande part du marché des plateformes de quantification et de notation du risque cybernétique à 63,42 % en 2025, grâce à un provisionnement rapide et à une tarification par abonnement qui attirent les acheteurs du marché intermédiaire. Les déploiements sur site ont servi les opérateurs de défense et d'infrastructures critiques soumis à des lois strictes de résidence des données.

L'adoption hybride a augmenté parce que le DORA et les directives sectorielles spécifiques exigent un contrôle interne sur les données à haute valeur, mais les conseils d'administration souhaitent toujours des prévisions basées sur l'IA qui soient rentables. Les institutions financières combinent des lacs de données locaux avec des environnements de test SaaS, fournissant des estimations continues de la valeur à risque sans violer les règles de souveraineté. Cette flexibilité soutient l'expansion de la taille du marché des plateformes de quantification et de notation du risque cybernétique parmi les entités réglementées qui étaient réticentes à migrer entièrement vers le cloud public.

Par taille d'organisation : les PME comblent l'écart de résilience

Les PME ont affiché le CAGR le plus rapide à 14,62 % grâce à des outils SaaS abordables qui ont supprimé les barrières à l'entrée. Les grandes entreprises ont toujours dominé avec 60,38 % des revenus de 2025, reflétant des cycles d'adoption antérieurs et de larges portefeuilles d'actifs. Cependant, les clauses de chaîne d'approvisionnement des clients plus importants obligent désormais les fournisseurs plus petits à présenter des scores de risque quantifiés, créant une demande sur le marché.

Les PME manquaient historiquement de tests de réponse aux incidents et de pénétration de l'assurance, mais les retombées réglementaires et les portails des assureurs offrent désormais des modèles d'évaluation prêts à l'emploi. Des tableaux de bord simplifiés convertissent les résultats techniques en langage financier que les dirigeants comprennent, réduisant l'écart de résilience et élargissant la base de clients du marché des plateformes de quantification et de notation du risque cybernétique.

Par application : la souscription d'assurance remodèle les exigences en matière de données

Le soutien à la souscription d'assurance cybernétique croîtra à un CAGR de 19,28 %, dépassant les cas d'utilisation de gouvernance et de conformité. Les assureurs utilisent des flux API des assurés pour recalculer les limites agrégées et les structures de coassurance. La gestion des risques d'entreprise détenait une avance de revenus de 31,62 % en 2025, toujours cruciale comme point de départ pour la budgétisation des programmes et les rapports au conseil d'administration.

La gestion des risques tiers s'étend également alors que 98 % des entreprises signalent des perturbations de la chaîne d'approvisionnement, incitant à des tableaux de bord quantifiés dans les contrats avec les fournisseurs. Les conseils d'administration intègrent des prévisions de risques monétaires dans les plans de capital, tandis que les auditeurs demandent les mêmes données pour les soumissions DORA et NIS2, intégrant profondément les plateformes de quantification dans les flux de travail d'assurance.

Par secteur vertical : la santé affiche la plus haute vélocité

Le secteur de la santé a atteint une perspective de CAGR de 15,72 %, porté par des incidents de rançongiciels tels que la perturbation de 6,3 milliards USD de Change Healthcare. Le secteur BFSI a conservé une part dominante de 27,65 % parce que la culture actuarielle valorise déjà le risque opérationnel quantifié.

Les fabricants adoptent des solutions pour protéger les systèmes de contrôle industriel et se conformer aux nouvelles directives sur les produits numériques. Les fournisseurs de technologies de l'information et de télécommunications quantifient l'exposition pour la tarification des accords de niveau de service, tandis que les services publics d'énergie modélisent les pertes liées aux pannes de réseau électrique liées aux infrastructures intelligentes. Les agences gouvernementales reproduisent le déploiement multi-agences du Minnesota pour justifier les budgets de cybersécurité en utilisant un langage financier.

Analyse Géographique

La part de 45,70 % de l'Amérique du Nord en 2025 découle des premières règles de divulgation de la SEC et d'une demande d'assurance mature. Des fournisseurs de premier plan tels que RiskLens, Bitsight et Kovrr ont établi les meilleures pratiques régionales qui influencent désormais les achats mondiaux. L'adoption se répand au Canada et au Mexique alors que les multinationales appliquent des méthodologies uniformes pour éviter la fragmentation de la conformité. Les gouvernements des États investissent dans la quantification pour prioriser les dépenses, renforçant l'élan d'adoption dans le secteur public.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 14,92 %. Les impulsions réglementaires à Singapour, en Chine et au Japon exigent des métriques de risque structurées, tandis que les primes restent inférieures à celles des États-Unis, impliquant une marge de progression significative. Les primes d'assurance cybernétique dans la région croissent de près de 50 % par an, réinjectant des données de souscription en temps réel dans les outils des fournisseurs. Les PME en Thaïlande, au Vietnam et en Malaisie utilisent des suites natives du cloud pour dépasser les évaluations basées sur des feuilles de calcul, accélérant le marché des plateformes de quantification et de notation du risque cybernétique.

La trajectoire de l'Europe s'accélère avec la pleine applicabilité de la loi sur la résilience opérationnelle numérique en janvier 2025. Des règles harmonisées éliminent les variations entre les États membres et obligent les entités financières à produire des métriques quantitatives, bénéficiant aux fournisseurs de plateformes. Les restrictions du RGPD créent une demande locale pour des analyses préservant la confidentialité, stimulant l'innovation produit. Le Royaume-Uni suit sa propre voie mais similaire, incitant à des fonctionnalités à double régime dans de nombreuses solutions.

Paysage Concurrentiel

Le marché reste modérément fragmenté mais tend vers la consolidation. L'acquisition de Cybersixgill par Bitsight pour 115 millions USD ajoute des renseignements automatisés sur les menaces, renforçant les scores de risque de type crédit.[4]BankInfoSecurity, "Bitsight renforce ses offres de renseignements sur les menaces avec l'acquisition de Cybersixgill," bankinfosecurity.com Le partenariat avec Moody's fournit une couverture de 325 millions d'entités, dépassant de loin les ensembles de données concurrents et élevant les enjeux concurrentiels.

Safe Security, Axio et KPMG mènent les classements indépendants pour la transparence des modèles et les visuels adaptés au conseil d'administration. Kovrr se concentre sur les portefeuilles d'assurance, tandis que SecurityScorecard contre-attaque avec la traçabilité des risques fournisseurs. Les litiges entre fournisseurs signalent une rivalité intense pour les talents en science des données et les algorithmes propriétaires.

L'investissement dans l'IA domine les budgets de recherche et développement, ciblant la prévision dynamique des pertes et la cartographie automatisée des contrôles. Les fournisseurs construisent des modèles verticaux pour la santé, la fabrication et l'énergie, tandis que des niveaux plus légers servent les PME. La prochaine vague de consolidation est attendue avant 2027, alors que les grands fournisseurs de données acquièrent des développeurs de modèles de niche pour renforcer l'étendue des plateformes.

Leaders du Secteur des Plateformes de Quantification et de Notation du Risque Cybernétique

Bitsight Technologies Inc.

SecurityScorecard Inc.

RiskLens Inc.

CyberCube Analytics Inc.

Safe Security Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Bitsight a finalisé son acquisition de Cybersixgill pour 115 millions USD, intégrant des renseignements automatisés sur les menaces avec la notation de l'exposition.

- Janvier 2025 : La loi sur la résilience opérationnelle numérique est devenue pleinement applicable dans l'ensemble du secteur financier de l'UE, formalisant les règles quantitatives de risque lié aux TIC.

- Novembre 2024 : CyberCube a dépassé 100 clients et étendu l'analytique des obligations catastrophe pour les assureurs.

- Septembre 2024 : Gallagher Re a signalé une croissance annuelle de 50 % des primes d'assurance cybernétique en Asie-Pacifique, stimulant la demande de données de souscription.

Portée du Rapport sur le Marché Mondial des Plateformes de Quantification et de Notation du Risque Cybernétique

| Basé sur le cloud |

| Sur site |

| Hybride |

| Gestion des Risques d'Entreprise |

| Gestion des Risques Tiers / Fournisseurs |

| Soutien à la Souscription d'Assurance Cybernétique |

| Rapports au Conseil d'Administration et Stratégie |

| Soutien à la Conformité et à l'Audit |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication et Industrie |

| Technologies de l'Information et Télécommunications |

| Énergie et Services Publics |

| Gouvernement et Défense |

| Autre Secteur Vertical |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par Application / Cas d'Utilisation | Gestion des Risques d'Entreprise | ||

| Gestion des Risques Tiers / Fournisseurs | |||

| Soutien à la Souscription d'Assurance Cybernétique | |||

| Rapports au Conseil d'Administration et Stratégie | |||

| Soutien à la Conformité et à l'Audit | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Secteur Vertical | Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication et Industrie | |||

| Technologies de l'Information et Télécommunications | |||

| Énergie et Services Publics | |||

| Gouvernement et Défense | |||

| Autre Secteur Vertical | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plateformes de quantification et de notation du risque cybernétique en 2026 ?

Il est évalué à 5,43 milliards USD et devrait atteindre 9,66 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide sur la période de prévision ?

Les déploiements hybrides affichent un CAGR de 17,12 % alors que les entreprises équilibrent souveraineté et analytique cloud.

Pourquoi les PME adoptent-elles des plateformes de quantification ?

Les mandats de chaîne d'approvisionnement et les outils SaaS accessibles aident les PME à répondre aux exigences des clients et des assureurs.

Qu'est-ce qui stimule la demande des assureurs ?

Les données de qualité actuarielle soutiennent 29 milliards USD de primes d'assurance cybernétique projetées et la souscription en temps réel.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche un CAGR de 14,92 % en raison de la numérisation rapide et de l'évolution de la réglementation.

Comment le secteur de la santé utilise-t-il la quantification du risque cybernétique ?

Les hôpitaux modélisent les pertes liées aux rançongiciels, illustrées par une perturbation de 6,3 milliards USD suite à l'attaque contre Change Healthcare.

Dernière mise à jour de la page le: