Taille et part du marché des systèmes de détection des menaces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 222.71 Milliards de dollars |

| Taille du Marché (2031) | 411.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de détection des menaces par Mordor Intelligence

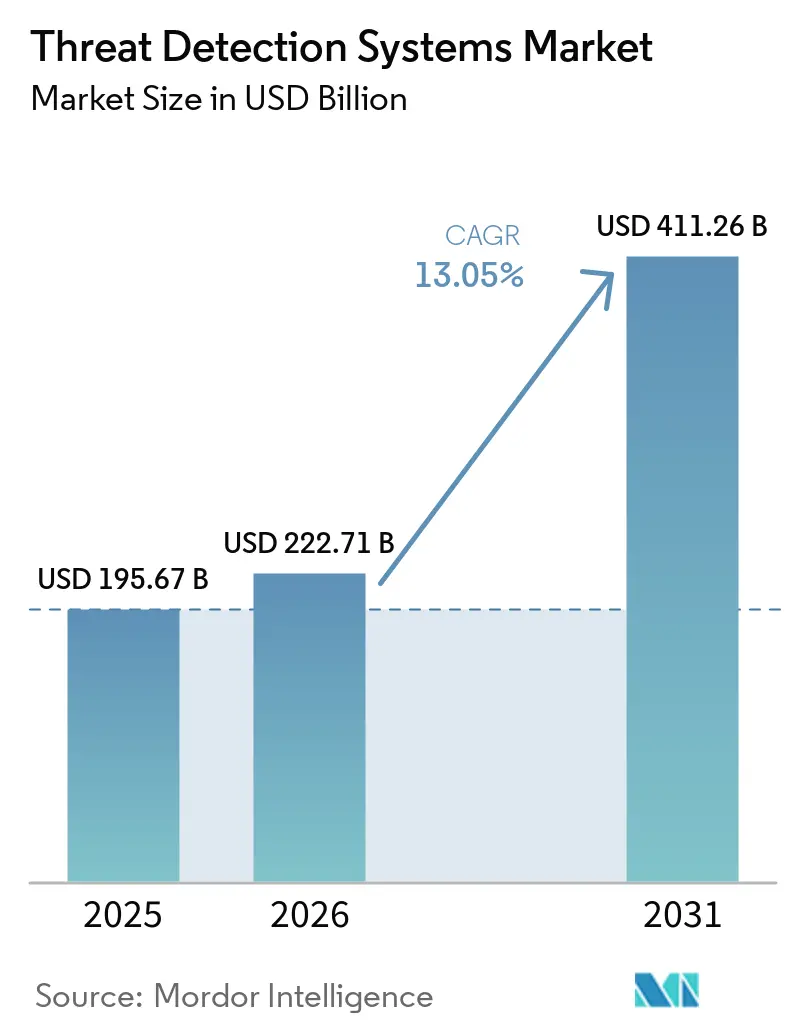

La taille du marché des systèmes de détection des menaces était évaluée à 195,67 milliards USD en 2025 et devrait croître de 222,71 milliards USD en 2026 pour atteindre 411,26 milliards USD d'ici 2031, à un TCAC de 13,05 % durant la période de prévision (2026-2031). Trois forces convergentes accélèrent cette expansion. Les réseaux de technologie opérationnelle et de technologie de l'information fusionnent au sein des infrastructures critiques, exposant les actifs patrimoniaux aux menaces provenant d'Internet. Les exploits zero-day progressent plus vite que les cycles de correctifs, poussant les acheteurs à privilégier les analyses comportementales qui détectent les activités malveillantes sans mises à jour de signatures. Parallèlement, les piles de détection natives du cloud supplantent les appliances sur site, permettant au calcul élastique de traiter des télémétries à l'échelle du pétaoctet en temps réel. Ces tendances renforcent collectivement la priorité d'achat pour des plateformes unifiées capables d'ingérer des données diverses, d'établir des comportements normaux de référence et d'automatiser le triage. Les fournisseurs qui associent des analyses avancées à des services gérés sont bien positionnés pour capter une demande accrue, alors que les organisations font face à des pénuries de talents et à des contraintes de conformité croissantes.

Principaux enseignements du rapport

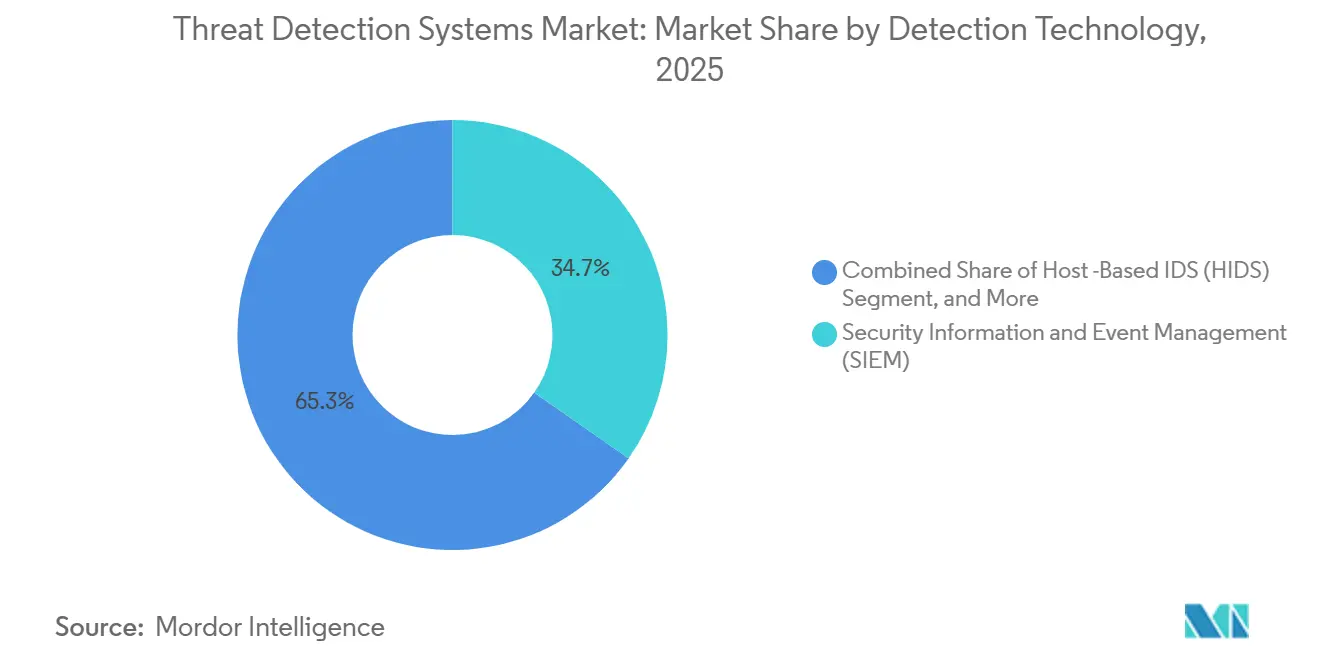

- Par technologie de détection, les plateformes de gestion des informations et des événements de sécurité (SIEM) ont dominé avec 34,74 % de la part du marché des systèmes de détection des menaces en 2025, tandis que l'analyse comportementale est en passe d'afficher un TCAC de 13,74 % jusqu'en 2031.

- Par mode de déploiement, les architectures sur site représentaient 51,19 % de la part des revenus en 2025, mais les modèles basés sur le cloud devraient se développer à un TCAC de 13,64 % jusqu'en 2031.

- Par composant, les logiciels représentaient 47,78 % du marché des systèmes de détection des menaces en 2025 ; les services progressent à un TCAC de 13,84 % sur la période 2026-2031.

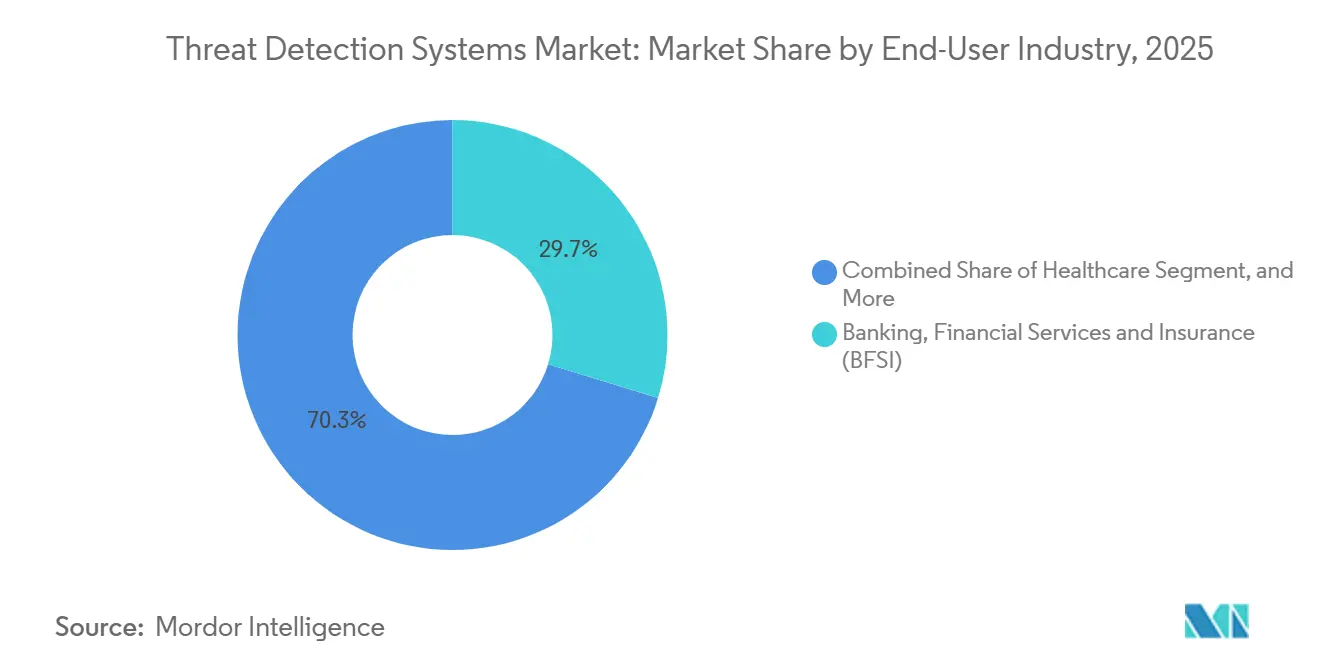

- Par secteur d'utilisation final, le segment BFSI représentait 29,73 % des dépenses de 2025, tandis que le secteur de la santé devrait enregistrer le TCAC le plus rapide, soit 13,91 %, jusqu'en 2031.

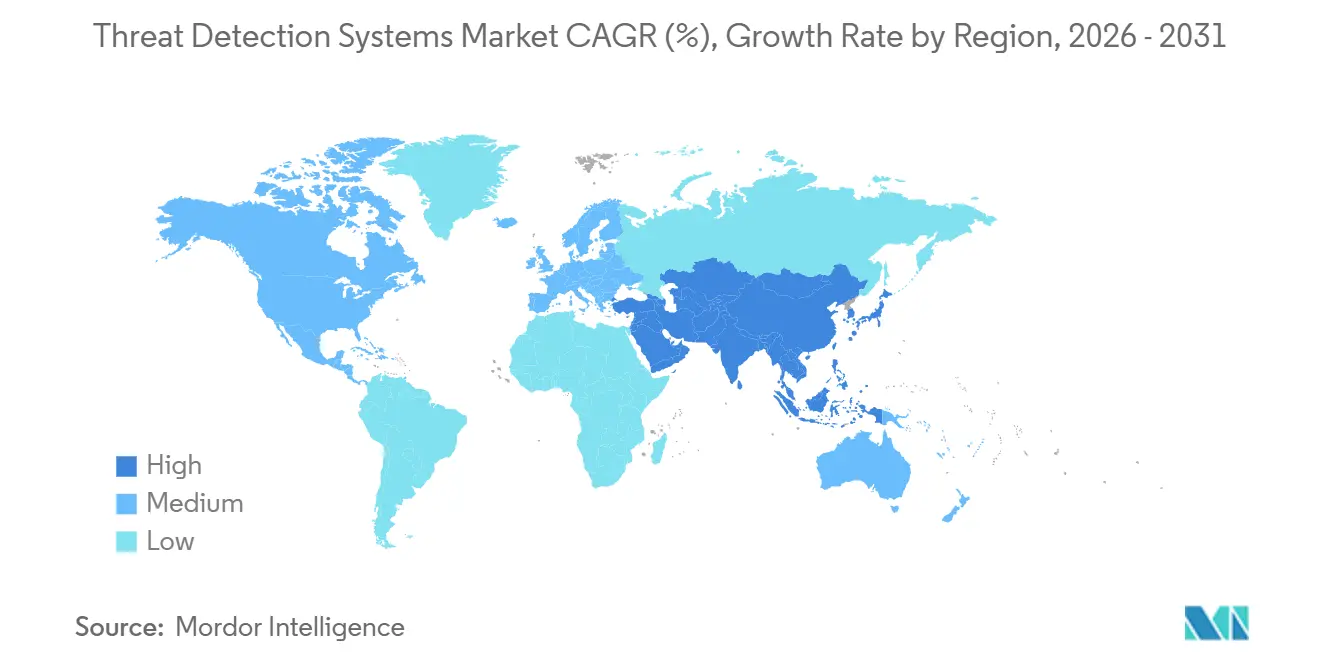

- Par géographie, l'Amérique du Nord représentait 38,91 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 13,88 %, durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de détection des menaces

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de l'activité d'exploitation zero-day | +2.8% | Amérique du Nord et Europe, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Convergence rapide des technologies opérationnelles et de l'information dans les infrastructures critiques | +2.5% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des piles de détection des menaces natives du cloud | +2.3% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des variantes de logiciels malveillants générés par les LLM | +1.9% | Mondial ; concentration initiale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Audits obligatoires de préparation quantique dans les chaînes d'approvisionnement | +1.4% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de la micro-segmentation activée par la 6G pour les actifs critiques | +1.2% | Programmes pilotes en Asie-Pacifique ; développement de normes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des exploits zero-day

Quatre-vingt-dix vulnérabilités inconnues auparavant ont été exploitées comme armes en 2025, contraignant les entreprises à passer des outils basés sur les signatures aux méthodes comportementales qui signalent les tactiques post-exploitation telles que le mouvement latéral et la mise en scène des données.[1]Rapid7, "Rapport 2025 sur le renseignement en matière de vulnérabilités," rapid7.com Le délai médian entre la divulgation publique et l'exploitation massive est tombé à cinq jours, comprimant les fenêtres de réponse et stimulant la demande de solutions capables d'apprendre de nouveaux schémas de manière autonome. Les groupes de rançongiciels ont exploité des failles zero-day comme vecteur d'entrée dans 38 % de tous les incidents, représentant 12,5 milliards USD de pertes déclarées. En conséquence, les équipes d'approvisionnement évaluent désormais les plateformes sur leur capacité à détecter des techniques inconnues plutôt qu'à faire correspondre des indicateurs connus.

Convergence rapide des technologies opérationnelles et de l'information dans les infrastructures critiques

La numérisation des systèmes de contrôle industriel dissout les périmètres autrefois isolés, fusionnant les automates programmables avec des tableaux de bord cloud qui prennent en charge la maintenance prédictive.[2]Agence pour la cybersécurité et la sécurité des infrastructures, "Catalogue des vulnérabilités exploitées connues," cisa.gov La directive NIS2 de l'UE et l'ordonnance FERC 918 exigent la détection des intrusions même sur les actifs à faible impact, poussant les services publics à déployer une surveillance sensible aux protocoles capable d'analyser le trafic Modbus, DNP3 et OPC-UA. En Asie-Pacifique, les gouvernements financent des projets pilotes à grande échelle pour protéger les pôles manufacturiers, mais moins de 30 % des usines disposent de solutions conformes. Les fournisseurs proposant une visibilité adaptée aux technologies opérationnelles sont en position de tirer profit de l'accélération de la convergence.

Transition vers des piles de détection natives du cloud

Les entreprises externalisent de plus en plus l'ingestion et la corrélation des journaux vers des clouds hyperscale, où le calcul élastique réalise des analyses que les appliances sur site ne peuvent pas gérer de manière rentable. Une étude de Forrester a révélé qu'un SIEM natif du cloud de premier plan a réduit le coût total de possession de 44 % et diminué les faux positifs de 79 %.[3]Microsoft, "Étude sur l'impact économique total de Sentinel," microsoft.com Les intégrations sans agent simplifient les déploiements ; un seul fournisseur ingère la télémétrie sur Amazon Web Services, Microsoft Azure et Google Cloud sans nécessiter de capteurs. Les configurations hybrides maintiennent les données réglementées sur site tout en exploitant les analyses cloud, élargissant la base adressable pour les fournisseurs.

Prolifération des variantes de logiciels malveillants générés par les LLM

Les attaquants exploitent désormais les grands modèles de langage pour produire du code polymorphe et des leurres de hameçonnage personnalisés en quelques heures. Des chercheurs de Google ont associé de nouvelles familles telles que QuietVault et FruitShell à des schémas de code source générés par l'IA. Des moteurs comportementaux ont détecté un exploit conçu par l'IA dans le trafic client avant la divulgation publique, soulignant l'avantage que procure l'établissement de références d'anomalies. Les plateformes défensives répondent en utilisant leurs propres LLM pour rédiger automatiquement des règles Sigma à partir de rapports bruts sur les menaces, réduisant les cycles de réponse de jours à minutes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fatigue élevée liée aux faux positifs au sein des équipes des centres d'opérations de sécurité (SOC) | -1.6% | Amérique du Nord et Europe ; environnements SOC matures à l'échelle mondiale | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en chasse aux menaces | -1.4% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes patrimoniaux | -0.9% | Mondial ; plus aiguë dans les secteurs de la fabrication, de l'énergie et des services publics | Moyen terme (2-4 ans) |

| Restrictions de souveraineté des données limitant le partage de télémétrie | -0.7% | Europe, Chine, Russie, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue élevée liée aux faux positifs au sein des équipes SOC

Les analystes ont traité 4 484 alertes par semaine en 2025, en écartant 67 % comme faux positifs, ce qui a laissé 42 % des alertes restantes non examinées. L'épuisement professionnel a atteint 67 % et le risque de rotation du personnel a atteint 56 %, gonflant les coûts de main-d'œuvre et érodant les connaissances institutionnelles. Les organisations perdent environ un quart des heures de SOC à cause du bruit bénin, et les environnements hybrides complexes aggravent les défis d'ajustement. Les plateformes qui étendent les périodes de rétroaction et corrèlent les anomalies d'identité, de point de terminaison et de réseau ont réduit les faux positifs de 79 %, faisant de la qualité des alertes un critère d'achat urgent.

Pénurie du vivier de talents en chasse aux menaces

Un écart mondial de main-d'œuvre de 4 millions de postes a persisté en 2025, dont 225 000 postes vacants aux États-Unis. Le salaire médian des chasseurs de menaces a grimpé à 120 000 USD, mais l'offre reste inférieure à la demande car la maîtrise de la criminalistique réseau, de la rétro-ingénierie et des scripts prend des années. L'Asie-Pacifique fait face au déficit le plus important, le Japon seul manquant de 190 000 spécialistes malgré un budget fédéral de cybersécurité de 3,8 milliards USD. Les acheteurs externalisent de plus en plus la détection et la réponse ou adoptent des plateformes autonomes qui génèrent une logique de corrélation sans intervention humaine, mais la pénurie de talents devrait réduire de 1,4 point de pourcentage la croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de détection : l'analyse comportementale progresse tandis que le SIEM arrive à maturité

L'analyse comportementale a affiché un TCAC de 13,74 %, dépassant l'ensemble du marché des systèmes de détection des menaces. Le SIEM a conservé 34,74 % des revenus en 2025, mais sa domination repose désormais sur des modules d'apprentissage automatique intégrés qui améliorent la précision de détection de 78-85 % à 95-98 %. Le marché de l'analyse comportementale devrait connaître une forte croissance, car 89 % des entreprises du Fortune 500 ont adopté des outils d'établissement de références. Parallèlement, la détection d'intrusion réseau reste essentielle pour l'inspection au niveau des paquets, et la gestion unifiée des menaces attire les entreprises de taille intermédiaire qui recherchent une pile tout-en-un. Les techniques émergentes de leurre et de bac à sable représentent une part modeste mais croissante du marché des systèmes de détection des menaces.

La demande de plateformes de renseignement sur les menaces s'est intensifiée ; 85 % des principaux centres de partage d'informations automatisent désormais les échanges d'indicateurs STIX 2.1 sur une plateforme de premier plan. Les fournisseurs qui fusionnent les flux en temps réel avec la télémétrie interne fournissent des alertes à plus haute confiance qui réduisent la charge de triage. À mesure que les lacs de données SIEM s'élargissent, les acheteurs examinent attentivement les tarifs d'ingestion, les politiques de rétention et l'explicabilité de l'IA. L'accent concurrentiel se déplace vers la profondeur analytique plutôt que vers la simple agrégation de journaux, soutenant la croissance régulière des moteurs comportementaux avancés sur le marché.

Par mode de déploiement : les architectures cloud réduisent l'avance du sur site

Les options sur site représentaient encore 51,19 % des revenus de 2025, car les opérateurs d'infrastructures critiques et les entités souveraines continuent de conserver les journaux sensibles sur site. Pourtant, les modèles cloud, croissant à un TCAC de 13,64 %, comblent l'écart en offrant un calcul élastique pour les charges de travail en rafale et des analyses avancées dépassant la capacité des appliances. La part du marché des systèmes de détection des menaces s'est orientée vers le hybride en 2026, les services publics conservant la télémétrie opérationnelle sur site tout en envoyant les journaux d'identité vers des analyses hyperscale. Les solutions qui synchronisent les politiques dans les deux environnements, tels que les pare-feux d'applications web hybrides, satisfont aux règles de souveraineté tout en exploitant les efficacités natives du cloud.

Sept points de douleur entravent les déploiements hybrides, notamment les identités mal alignées, l'informatique fantôme et la dérive de conformité. Les fournisseurs qui abstraient la complexité via des connecteurs sans agent obtiennent une adoption plus rapide. Dans les configurations à latence critique, par exemple les ateliers de fabrication qui surveillent des boucles de contrôle à la milliseconde, le sur site persistera. Néanmoins, les tendances macroéconomiques favorisent l'expansion du cloud, car la flexibilité des prix et du stockage compense les obstacles réglementaires, élargissant le marché des systèmes de détection des menaces. À mesure que la flexibilité des prix et du stockage compense les obstacles réglementaires, élargissant le marché des systèmes de détection des menaces qui surveillent des boucles de contrôle à la milliseconde, le sur site en croissance comble l'écart en offrant un calcul élastique pour les charges de travail en rafale, représentant une part majeure des revenus car les opérateurs d'infrastructures critiques et les entités souveraines conservent les journaux sensibles sur site, les services publics maintenant la télémétrie opérationnelle sur site tout en expédiant sur site.

Par secteur d'utilisation final : la santé connaît une forte croissance alors que les rançongiciels s'intensifient

Le secteur de la santé est en voie d'atteindre un TCAC de 13,91 % d'ici 2031, le plus rapide parmi les secteurs suivis, car les groupes de rançongiciels ciblent les hôpitaux et les laboratoires, chiffrant les données des patients et perturbant les flux de travail cliniques. En 2025, 460 incidents ont touché plus de 2 millions de patients, et 4 des 10 plus grandes violations se sont produites chez des prestataires de soins de santé. Les appareils patrimoniaux fonctionnant sous des systèmes d'exploitation obsolètes élargissent la surface d'attaque, poussant les hôpitaux à investir dans des outils de détection des mouvements latéraux et de segmentation. La taille du marché des systèmes de détection des menaces allouée à la santé croît donc plus vite que les moyennes budgétaires dans d'autres secteurs verticaux.

Les dépenses du BFSI ont été les plus importantes en 2025, avec une part de 29,73 %, en raison de réglementations strictes telles que la loi sur la résilience opérationnelle numérique de l'UE. Les coûts moyens des rançongiciels ont atteint 6,08 millions USD par incident, incitant les banques à déployer des analyses comportementales qui détectent le bourrage d'identifiants et la fraude à l'identité synthétique. Le gouvernement et la défense, l'énergie et les services publics, la fabrication, le commerce de détail et les transports présentent chacun des schémas de menaces uniques, des compromissions de la chaîne d'approvisionnement, des logiciels malveillants aux points de vente ou des manipulations SCADA qui stimulent des achats spécialisés. Collectivement, ces dynamiques maintiennent une saine diversification du marché.

Par composant : les services dépassent les logiciels à mesure que la complexité augmente

Les licences logicielles ont capté 47,78 % des dépenses de 2025, mais les engagements de services — détection et réponse gérées, intégration et formation — progressent à un TCAC de 13,84 % alors que les organisations comblent leurs lacunes en compétences avec une expertise tierce. La taille du marché des systèmes de détection des menaces pour les services s'élargit chaque fois que les entreprises manquent d'effectifs pour ajuster la logique de détection ou mener une chasse 24h/24 et 7j/7. Les fournisseurs gérés assurent une surveillance continue dans le cadre de contrats d'abonnement qui s'adaptent au volume de journaux, transformant les dépenses en capital en dépenses d'exploitation.

Les fournisseurs intègrent l'automatisation pour réduire la charge sur les services ; un moteur SOC basé sur l'IA peut générer automatiquement des règles de corrélation et suggérer des correctifs, réduisant le temps d'opérationnalisation de jours à minutes. Même ainsi, les secteurs réglementés valorisent la validation externe, de sorte que les services de conseil et de réponse aux incidents conservent leur importance. Les dépenses matérielles continuent de diminuer à mesure que les capteurs virtuels remplacent les prises, mais les appliances dédiées perdurent là où une inspection à 100 gigabits ou des opérations isolées sont requises.

Analyse géographique

L'Amérique du Nord représentait 38,91 % des revenus de 2025, portée par les pôles financiers, les fournisseurs de services cloud et les grands contractants de défense. L'ordonnance 918, entrée en vigueur en janvier 2026, étend la détection des intrusions aux actifs du réseau électrique à faible impact, élargissant le bassin de clients. La CISA a ajouté huit vulnérabilités exploitées à son catalogue en avril 2026, incitant à des correctifs dans les agences fédérales et les opérateurs d'infrastructures critiques. Le Département de la défense des États-Unis a réservé 20,5 milliards USD pour les activités dans le cyberespace dans son budget de l'exercice 2027, renforçant la demande intérieure. Le Canada et le Mexique suivent cette trajectoire grâce aux réglementations du secteur de l'énergie et aux accords de partage de données transfrontaliers qui rehaussent le niveau de référence pour les investissements sur le marché.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,88 %. Les gouvernements y ont dévoilé des budgets cybernétiques de plusieurs milliards de dollars, et 79 % des responsables de la sécurité prévoient d'augmenter leurs dépenses en renseignement sur les menaces en 2026. Le Japon a alloué 3,8 milliards USD pour renforcer la résilience de la chaîne d'approvisionnement et former des talents en cybersécurité afin de combler un déficit de 190 000 personnes. La Chine, l'Inde, la Corée du Sud et l'Australie protègent les entreprises d'État, les opérateurs de télécommunications et les systèmes de paiement, alors que 27 % des campagnes mondiales soutenues par des États ciblent désormais la région. Les lois locales sur la résidence des données façonnent les choix d'architecture, poussant les entreprises vers des clouds nationaux ou des configurations hybrides.

L'Europe renforce les obligations des entreprises à travers la directive sur la sécurité des réseaux et des systèmes d'information 2 et la prochaine loi sur la résilience cybernétique, qui exigera une cryptographie résistante aux ordinateurs quantiques dans les appareils connectés d'ici 2027. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent à un stade précoce mais prometteur, à mesure que les protections des infrastructures critiques émergent et que l'adoption du cloud s'accélère. Les restrictions de souveraineté des données et les lacunes en compétences tempèrent les revenus à court terme, mais les accords cybernétiques multilatéraux et la hausse des primes d'assurance accroissent l'urgence des acheteurs, élargissant la part adressable à long terme du marché des systèmes de détection des menaces.

Paysage concurrentiel

Le marché des systèmes de détection des menaces est modérément fragmenté, les 10 premiers fournisseurs représentant environ 45 % des revenus de 2025. Les fournisseurs de réseaux établis intègrent la détection des intrusions avec des offres de service d'accès sécurisé en périphérie, tandis que les challengers natifs du cloud se différencient par une ingestion sans agent et une tarification à la consommation. Les fusions et acquisitions se concentrent sur l'intégration de l'analyse comportementale et du renseignement sur les menaces dans des plateformes plus larges ; la migration par Palo Alto Networks en janvier 2025 des clients UEBA vers un module intégré de menaces comportementales illustre la consolidation des portefeuilles.[4]Palo Alto Networks, "Explorateur de plateforme," paloaltonetworks.com

Des espaces blancs s'ouvrent là où les technologies opérationnelles rencontrent les technologies de l'information. Moins de 30 % des sites de fabrication analysent entièrement les protocoles industriels, créant une marge pour les fournisseurs maîtrisant les contrôles IEC 62443. La détection autonome alimentée par les grands modèles de langage est une autre frontière ; les plateformes peuvent désormais rédiger des règles de corrélation, assembler des chronologies d'incidents et suggérer des mesures d'atténuation sans intervention d'analyste. L'intensité concurrentielle est la plus forte dans le SIEM, où Microsoft, Splunk, IBM et Elastic se disputent la profondeur analytique et l'économie d'ingestion. Les niches d'analyse comportementale et de renseignement sur les menaces restent plus modérément fragmentées, laissant aux entrants agiles la place d'innover autour de jeux de données spécifiques aux secteurs verticaux.

Les acteurs de second rang capitalisent sur les frictions de déploiement. Un système sans agent qui se connecte à cinq grands clouds réduit le temps de déploiement moyen et attire les entreprises méfiantes vis-à-vis de la prolifération des capteurs. De même, un moniteur d'exécution basé sur eBPF évite le besoin de modules noyau, facilitant la sécurité au sein des flottes de conteneurs. À mesure que les clients privilégient la simplicité opérationnelle, les fournisseurs capables de fournir des intégrations transparentes, une tarification claire et des réductions démontrables des faux positifs sont susceptibles de progresser dans les classements de revenus du marché.

Leaders du secteur des systèmes de détection des menaces

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : la CISA a ajouté huit vulnérabilités à son catalogue des vulnérabilités exploitées connues et a émis des directives contraignantes exigeant que les agences fédérales y remédient dans un délai de 21 jours.

- Mars 2026 : Wiz a publié son guide d'achat 2026 des plateformes de renseignement sur les menaces, évaluant dix fournisseurs de premier plan sur l'étendue des données et l'automatisation.

- Janvier 2026 : l'ordonnance FERC 918 est entrée en vigueur, imposant la détection des intrusions sur les actifs du système électrique en vrac à faible impact.

- Octobre 2025 : Cyware a lancé le partage bidirectionnel de renseignements sur les menaces avec Microsoft Sentinel, réduisant le temps d'opérationnalisation de heures à minutes.

Portée du rapport mondial sur le marché des systèmes de détection des menaces

Le marché des systèmes de détection des menaces englobe le développement et le déploiement de technologies conçues pour identifier, surveiller et atténuer les menaces de sécurité potentielles dans les environnements numériques, physiques et en réseau. Ces systèmes utilisent des outils avancés, notamment l'intelligence artificielle, l'apprentissage automatique, l'analyse des mégadonnées et la surveillance comportementale, pour détecter les anomalies, les cyberattaques, les logiciels malveillants et les activités non autorisées en temps réel, renforçant ainsi les stratégies de cybersécurité et de gestion des risques.

Le rapport sur le marché des systèmes de détection des menaces est segmenté par technologie de détection (systèmes de détection d'intrusion réseau, IDS basés sur l'hôte, SIEM, gestion unifiée des menaces, plateformes de renseignement sur les menaces, analyse comportementale et autres technologies de détection), mode de déploiement (sur site, basé sur le cloud et hybride), secteur d'utilisation final (BFSI, gouvernement et défense, santé, informatique et télécommunications, énergie et services publics, fabrication, commerce de détail, transport et logistique, et autres secteurs d'utilisation final), composant (matériel, logiciel et services), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de détection d'intrusion réseau (NIDS) |

| IDS basé sur l'hôte (HIDS) |

| Gestion des informations et des événements de sécurité (SIEM) |

| Gestion unifiée des menaces (UTM) |

| Plateformes de renseignement sur les menaces |

| Analyse comportementale |

| Autres technologies de détection |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Banque, services financiers et assurance (BFSI) |

| Gouvernement et défense |

| Santé |

| Informatique et télécommunications |

| Énergie et services publics |

| Fabrication |

| Commerce de détail |

| Transport et logistique |

| Autres secteurs d'utilisation final |

| Matériel |

| Logiciel |

| Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie de détection | Systèmes de détection d'intrusion réseau (NIDS) | |

| IDS basé sur l'hôte (HIDS) | ||

| Gestion des informations et des événements de sécurité (SIEM) | ||

| Gestion unifiée des menaces (UTM) | ||

| Plateformes de renseignement sur les menaces | ||

| Analyse comportementale | ||

| Autres technologies de détection | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | |

| Gouvernement et défense | ||

| Santé | ||

| Informatique et télécommunications | ||

| Énergie et services publics | ||

| Fabrication | ||

| Commerce de détail | ||

| Transport et logistique | ||

| Autres secteurs d'utilisation final | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille des dépenses mondiales en systèmes de détection des menaces en 2026 ?

Le marché mondial des systèmes de détection des menaces est estimé à 222,71 milliards USD en 2026 et devrait atteindre 411,26 milliards USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud progressent à un TCAC de 13,64 % jusqu'en 2031, portés par la migration des charges de travail analytiques vers des plateformes cloud hyperscale.

Quel segment est en tête par les revenus ?

Les plateformes de gestion des informations et des événements de sécurité (SIEM) représentaient 34,74 % des revenus du marché en 2025, conservant la plus grande part parmi les technologies de détection des menaces.

Pourquoi les dépenses de santé s'accélèrent-elles ?

Le secteur de la santé connaît la fréquence d'attaques par rançongiciel la plus élevée, avec des investissements en sécurité dont la croissance est prévue à un TCAC de 13,91 % pour protéger les données des patients et les dispositifs médicaux patrimoniaux.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer un TCAC de 13,88 % jusqu'en 2031, soutenue par l'expansion des budgets souverains de cybersécurité et la numérisation rapide des entreprises.

Comment les exploits zero-day influencent-ils les décisions d'approvisionnement ?

L'exploitation de 90 vulnérabilités zero-day en 2025 a poussé les acheteurs vers des plateformes de détection basées sur le comportement qui identifient les attaques sans s'appuyer uniquement sur des bases de données de signatures.

Dernière mise à jour de la page le: