Taille et part du marché de la cybersécurité en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

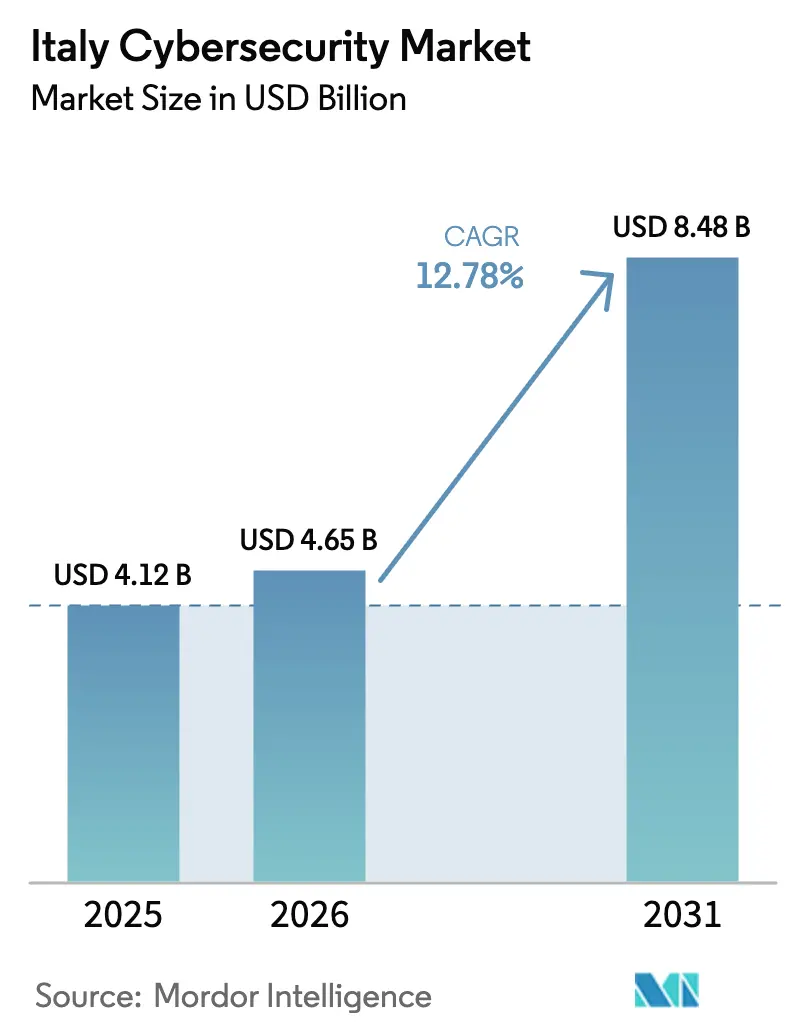

| Taille du marché de l'année de base (2025) | 4.12 Milliards de dollars |

| Taille du Marché (2026) | 4.65 Milliards de dollars |

| Taille du Marché (2031) | 8.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.78% CAGR |

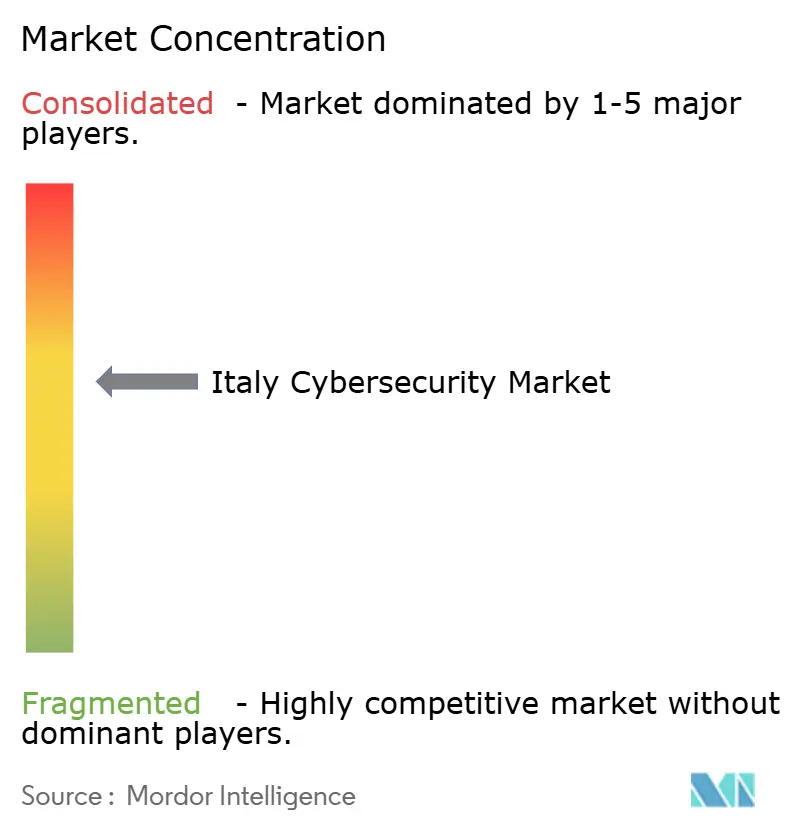

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Italie par Mordor Intelligence

La taille du marché de la cybersécurité en Italie était évaluée à 4,12 milliards USD en 2025 et devrait croître de 4,65 milliards USD en 2026 pour atteindre 8,48 milliards USD d'ici 2031, à un TCAC de 12,78 % au cours de la période de prévision (2026-2031). La croissance est portée par la conformité obligatoire aux législations européennes telles que la directive NIS2 et le règlement sur la résilience opérationnelle numérique (DORA), ainsi que par 2,2 milliards USD de financement public consacrés aux programmes nationaux de périmètre cybernétique. [1]Administration du commerce international, "Italie – Économie numérique," trade.gov La recrudescence des attaques par rançongiciel visant les technologies opérationnelles, l'adoption rapide du cloud à Milan et Turin, et les projets pilotes de chiffrement résistant au quantique reconfigurent les feuilles de route d'investissement des entreprises. L'attention des conseils d'administration s'est intensifiée alors que le secteur manufacturier a absorbé 70 % de tous les incidents de rançongiciel industriel au quatrième trimestre 2024. Les grandes entreprises dominent toujours les dépenses, mais la demande croissante des PME, une pénurie de talents qui se creuse et les incitations étatiques en faveur des plateformes « Fabriquées en Italie » réalignent le paysage concurrentiel.

Points clés du rapport

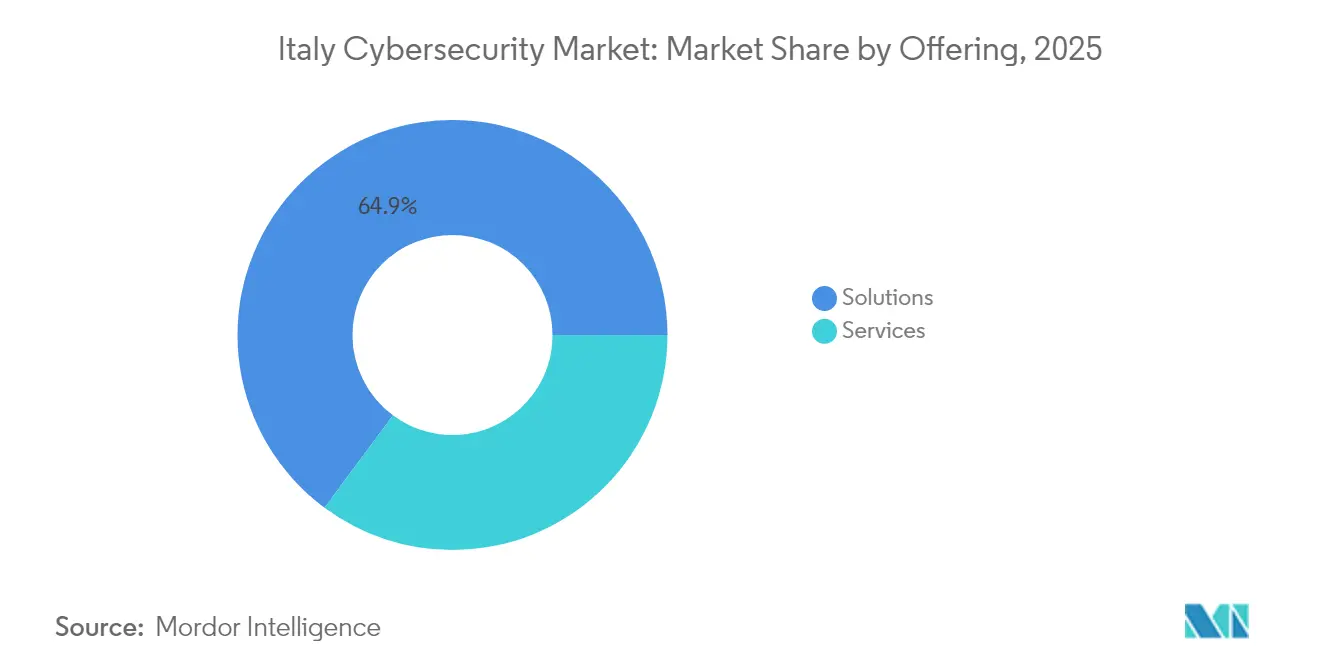

- Par offre, les solutions ont mené avec une part de 64,85 % en 2025, tandis que les services devraient croître à un TCAC de 13,95 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 59,85 % de la part du marché de la cybersécurité en Italie en 2025 ; le cloud devrait afficher un TCAC de 17,55 % jusqu'en 2031.

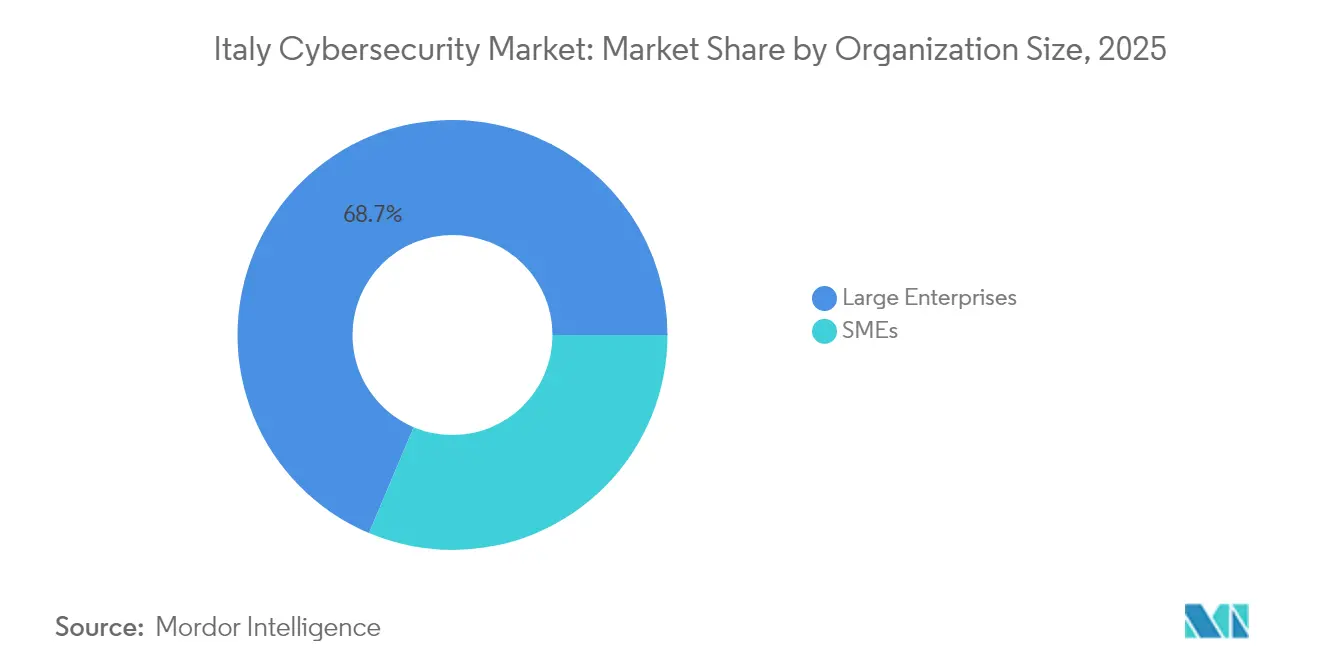

- Par taille d'organisation, les grandes entreprises représentaient 68,65 % de la taille du marché de la cybersécurité en Italie en 2025 ; le segment des PME devrait se développer à 14,88 % annuellement.

- Par utilisateur final, le BFSI a mené avec une part de revenus de 26,35 % en 2025, tandis que la santé progresse à un TCAC de 15,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de services publics axés sur le numérique accélérant les programmes nationaux de périmètre cybernétique | +3.50% | Rome, Milan, Turin | Moyen terme (2-4 ans) |

| Recrudescence des attaques par rançongiciel ciblant les réseaux d'automatisation industrielle | +2.80% | Corridor de la vallée du Pô | Court terme (≤ 2 ans) |

| Délais de conformité à la directive NIS2 et au règlement DORA de l'UE entraînant une réallocation budgétaire | +4.20% | Milan, Rome | Moyen terme (2-4 ans) |

| Essor des start-ups cloud natives nécessitant une gestion de la posture de sécurité des solutions SaaS | +1.80% | Milan, Turin | Moyen terme (2-4 ans) |

| Croissance des installations OT/ICS dans le corridor énergétique | +1.20% | Vallée du Pô | Long terme (≥ 4 ans) |

| Renforcement des incitations gouvernementales en faveur des plateformes cybernétiques « Fabriquées en Italie » | +1.40% | Rome, Milan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de services publics axés sur le numérique accélérant les programmes nationaux de périmètre cybernétique

L'Italie a affecté 27 % des ressources du Plan national de relance et de résilience à la transition numérique, dont 2,2 milliards USD dédiés à la cybersécurité. L'Agence nationale de cybersécurité oblige désormais les fournisseurs de services essentiels à respecter des contrôles de périmètre stricts, mais seulement 2 % des administrations publiques s'y conforment actuellement. À mesure que les portails municipaux, les paiements sociaux et les services d'identification nationale passent en ligne, les collectivités locales de Rome, Milan et Turin améliorent leurs systèmes de gestion des identités et leurs cadres de confiance zéro, en faisant souvent appel à des opérateurs de sécurité managée pour pallier les lacunes de compétences internes.

Recrudescence des attaques par rançongiciel ciblant les réseaux d'automatisation industrielle italiens

Les entreprises manufacturières ont absorbé 70 % des incidents de rançongiciel industriel au quatrième trimestre 2024, marquant un glissement du simple vol de données vers le sabotage opérationnel. Au seul premier trimestre 2025, l'Europe a enregistré 135 violations ciblant les technologies opérationnelles (OT). Les usines du corridor de la vallée du Pô renforcent leurs automates programmables (PLC), segmentent leurs réseaux et déploient des systèmes de détection d'anomalies pilotés par l'IA afin d'éviter des arrêts de production de plusieurs jours. La demande des fournisseurs en passerelles de maintenance à distance sécurisées a atteint des niveaux records.

Délais de conformité à la directive NIS2 et au règlement DORA de l'UE entraînant une réallocation budgétaire vers les outils de sécurité

Le décret législatif 138/2024 a étendu la couverture de la directive NIS2 à plus de 100 000 entités italiennes, avec des amendes pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires en cas de manquements. Le règlement DORA ajoute des contrôles sectoriels spécifiques aux finances à partir de janvier 2025. Les conseils d'administration réorientent les budgets technologiques vers la conservation des journaux d'événements, l'automatisation du signalement des incidents et les flux de renseignements sur les menaces, et 89 % des entreprises réglementées prévoient de recruter du personnel cybernétique supplémentaire. [2]Agence de l'Union européenne pour la cybersécurité, "Paysage des menaces de l'ENISA : secteur financier," enisa.europa.eu

Essor des start-ups cloud natives à Milan et Turin intensifiant la demande en gestion de la posture de sécurité des solutions SaaS

L'alliance de TIM en 2024 avec Oracle a déclenché une adoption accélérée du multicloud. Les entreprises financées par capital-risque dans le quartier de Porta Nuova à Milan et dans l'espace d'innovation de Turin se développent sur Kubernetes mais se heurtent aux obstacles liés aux transferts de données du RGPD, ce qui stimule l'adoption de solutions CSPM et CNAPP cartographiant les mauvaises configurations entre régions. Les postes vacants en cybersécurité dans ces pôles devraient augmenter de 25 % en 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents cybernétiques italophones faisant augmenter les coûts des MSSP | -1.2% | Niveau national, avec un impact aigu à Milan et Rome | Moyen terme (2-4 ans) |

| Mentalité dominante « Sécurité = centre de coûts » au sein des PME manufacturières du marché intermédiaire | -1.8% | Niveau national, avec concentration dans les régions industrielles | Moyen terme (2-4 ans) |

| Infrastructure télécom héritée fragmentée freinant les déploiements de confiance zéro | -0.8% | Niveau national, avec accent sur les régions méridionales et les zones rurales | Long terme (≥ 4 ans) |

| Migration lente depuis les modules HSM sur site dans le segment BFSI hautement réglementé | -0.6% | Milan, Rome et autres centres financiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents cybernétiques italophones faisant augmenter les coûts des MSSP

Les offres d'emploi en cybersécurité ont diminué de 10 % entre 2022 et 2024, même si la demande a augmenté, laissant 90 % des organisations avec des lacunes en compétences. Les analystes de centre opérationnel de sécurité (SOC) en langue locale exigent des primes, ce qui pousse les petites entreprises à déléguer la surveillance à des prestataires de services de sécurité managée dont le siège est à Milan et à Rome.

Mentalité dominante « Sécurité = centre de coûts » au sein des PME manufacturières du marché intermédiaire

Les enquêtes de l'OCDE montrent que 18 % des PME italiennes fonctionnent sans aucun protocole de cybersécurité et que seulement 18 % connaissent les aides publiques disponibles. [3]OCDE, "Numérisation des PME pour gérer les chocs et les transitions : enquête 2024," oecd.org De nombreuses usines familiales se réassurent contre les pertes de production avant d'investir dans la prévention des menaces, ce qui retarde l'adoption de contrôles de base tels que la gestion des correctifs et l'authentification multifacteur (MFA), malgré une exposition accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services surpassent la croissance des solutions

Les solutions détenaient 64,85 % de la part du marché de la cybersécurité en Italie en 2025, portées par les pare-feu réseau et les plateformes de gestion des identités. Les réallocations budgétaires liées à la directive NIS2 et au règlement DORA soutiennent de solides cycles de renouvellement au sein des grandes banques et des services publics. Cependant, les services devraient enregistrer un TCAC de 13,95 % jusqu'en 2031, dépassant la croissance des produits à mesure que les entreprises externalisent les centres opérationnels de sécurité (SOC), les tests d'intrusion et la réponse aux incidents pour pallier le déficit de talents. Les plateformes de détection et de réponse managées regroupent désormais la chasse aux menaces et le reporting réglementaire, créant des contrats pluriannuels à forte fidélisation. La taille du marché de la cybersécurité en Italie pour les services devrait dépasser 3,18 milliards USD d'ici 2031, soutenue par la demande de surveillance 24h/24 et 7j/7 ancrée dans la langue italienne.

Le marché de la cybersécurité en Italie se développe à mesure que les équipes de conseil orientent la cartographie de la conformité, la refonte de l'architecture et les projets pilotes de résilience quantique. Les revenus des services professionnels progressent le plus rapidement dans le pôle du secteur public romain, tandis que l'adoption des MSSP est la plus élevée dans le quartier financier de Milan, où les banques de premier rang externalisent la corrélation des journaux d'événements et les charges de travail de criminalistique numérique lors des intégrations de fusions. L'identité en tant que service (Identity-as-a-Service) et les évaluations de confiance zéro gagnent également du terrain parmi les réseaux de santé qui se préparent au déploiement des dossiers de santé électroniques.

Par mode de déploiement : l'adoption du cloud s'accélère

Les solutions sur site ont conservé 59,85 % de la part du marché de la cybersécurité en Italie en 2025, reflétant de fortes préférences en matière de souveraineté des données parmi les opérateurs d'infrastructures critiques. Pourtant, les contrôles fournis via le cloud progressent à un TCAC de 17,55 %, portés par les suites de productivité SaaS, le travail à distance et une confiance croissante envers les régions hyperscale hébergées dans l'UE. À mesure que la taille du marché de la cybersécurité en Italie pour le déploiement cloud dépasse 4,36 milliards USD en 2031, la demande se concentre sur les systèmes SIEM cloud natifs, la défense des environnements de conteneurs à l'exécution et l'automatisation de la politique en tant que code (policy-as-code) qui simplifie les audits RGPD.

Les architectures hybrides dominent les feuilles de route de transition : les lacs de renseignements sur les menaces restent sur site, tandis que l'analyse des vulnérabilités et le chiffrement des sauvegardes migrent vers les solutions SaaS. Les clauses de transfert de données transfrontalières au titre du RGPD alimentent l'intérêt pour l'informatique confidentielle et les clés gérées par le client. Les fournisseurs regroupent désormais des tableaux de bord de résidence des données pour séduire les autorités publiques prudentes qui migrent leurs portails citoyens vers des nœuds de cloud privé à Turin et Bologne.

Par taille d'organisation : les PME comblent l'écart en matière de sécurité

Les grandes entreprises représentaient 68,65 % de la taille du marché de la cybersécurité en Italie en 2025, les banques, les opérateurs télécom et les grands groupes énergétiques maintenant des défenses multicouches couvrant les environnements OT et TI. Ces entreprises pilotent des liaisons de distribution de clés quantiques entre les centres de données et intègrent la cartographie des chemins d'attaque basée sur l'IA au sein de filiales dispersées. La conformité au règlement DORA élargit encore la profondeur des outils, des sauvegardes immuables aux analyses des risques internes.

Le segment des PME, dont la croissance annuelle est prévue à 14,88 %, ouvre de nouveaux volumes pour les équipements de gestion unifiée des menaces et la sécurité des points de terminaison fournie via le cloud. Les crédits d'impôt pour les mises à niveau numériques et les abonnements MDR à prix réduit abaissent les barrières à l'entrée. Malgré ces progrès, seulement 2 % des collectivités locales et de nombreux fabricants du marché intermédiaire ont atteint l'alignement complet sur les cadres de référence, soulignant un écart de protection encore important.

Par utilisateur final : la santé s'impose comme moteur de croissance

Le BFSI a conservé une part de revenus de 26,35 % en 2025, les banques représentant 46 % des incidents dans le secteur financier. Le règlement DORA impose des tests d'intrusion en continu, créant des niches lucratives pour les prestataires de type « red team » et les consultants en révision de code sécurisé. Les banques qui déploient un chiffrement résistant au quantique rapportent un rendement des capitaux propres tangibles plus élevé, soulignant la résilience cybernétique comme levier de rentabilité.

Le secteur de la santé devrait se développer à un TCAC de 15,92 % avec l'essor de l'adoption de la télémédecine. La part du marché de la cybersécurité en Italie dans l'hébergement des dossiers médicaux électroniques progresse rapidement après qu'une violation par rançongiciel a entraîné une amende RGPD de 25 000 EUR (29 443,75 USD) pour un hôpital universitaire. Les hôpitaux donnent désormais la priorité aux contrôles d'accès privilégiés, à la segmentation des réseaux et aux sauvegardes immuables. Les archives d'imagerie hébergées dans le cloud stimulent encore davantage la demande d'outils CSPM conformes à la norme HIPAA.

Analyse géographique

Milan est le pôle national de la fintech et des start-ups. Quatre-vingt-deux pour cent des directeurs des risques européens considèrent le risque cybernétique comme leur principale préoccupation, poussant les banques milanaises à tripler leurs dépenses en flux de renseignements sur les menaces. Avec des postes en cybersécurité pouvant atteindre 74 000 EUR, la pénurie de talents est aiguë, entraînant une forte dépendance aux MSSP. Les régions cloud lancées par les hyperscalers attirent les éditeurs de solutions SaaS, alimentant encore davantage le marché de la cybersécurité en Italie en Lombardie.

Le corridor industriel de la vallée du Pô, s'étendant de Turin à Venise, concentre les déploiements de sécurité OT. Les fabricants renforcent leurs automates programmables (PLC) et déploient des grilles de déception après des arrêts répétés causés par des rançongiciels. Les PME y traitent encore la sécurité comme une charge, ce qui explique la pénétration plus lente des solutions EDR et IAM. Les fonds d'innovation régionaux proposent désormais des subventions couvrant jusqu'à 50 % des coûts des projets pilotes, incitant les usines familiales à adopter des passerelles de confiance zéro et une surveillance à distance sécurisée.

Rome reste le noyau politique. L'Agence nationale de cybersécurité coordonne les CSIRT sectoriels et supervise l'enregistrement annuel des entités relevant de la directive NIS2. Les appels d'offres publics pour les services de centre opérationnel de sécurité en tant que service (SOC-as-a-Service) et les solutions d'authentification de l'identité des citoyens maintiennent les intégrateurs locaux actifs. Pourtant, seule une fraction des ministères satisfait aux références de protocoles de base, soulignant la nécessité d'accélérer les cycles d'achat. Les régions méridionales accusent un retard en matière de connectivité, mais les déploiements de haut débit ciblés dans le cadre du PNRR commencent à niveler le terrain, ouvrant des perspectives pour la sécurité de la télémédecine et le chiffrement des paiements électroniques municipaux.

Paysage concurrentiel

L'arène concurrentielle mêle marques mondiales et entreprises italiennes spécialisées, les dix premiers fournisseurs contrôlant environ 60 % du chiffre d'affaires global. Leonardo S.p.A. a augmenté le chiffre d'affaires de ses solutions cybernétiques et de sécurité de 21 % au premier trimestre 2025 pour atteindre 168 millions EUR (197,86 millions USD), aidée par des projets de SOC souverain. Tinexta a regroupé des fournisseurs de niche pour former un pôle cybernétique national, portant ses ventes en cybersécurité à la hausse de 33,4 % au cours du trimestre. Reply S.p.A. exploite l'analytique d'IA générative pour automatiser la détection, affichant une hausse de ses revenus de 8,9 %.

Les alliances stratégiques façonnent la différenciation. La filiale de TIM, Telsy, a piloté la distribution de clés quantiques sur des liaisons en fibre optique existantes, lui conférant un avantage de précurseur dans la sécurité post-quantique. L'acquisition par Almaviva d'Iteris pour 335 millions USD a ajouté une télémétrie de mobilité intelligente qui alimente les tableaux de bord des centres SOC à l'échelle de la ville. Les acteurs internationaux tels que Palo Alto Networks et CrowdStrike se font concurrence sur le renouvellement des pare-feu de nouvelle génération et sur les solutions EDR étendus (XDR) pour les points de terminaison, mais la localisation et le support en pays restent décisifs.

Leaders du secteur de la cybersécurité en Italie

IBM Corporation

Cisco Systems Inc

Trend Micro Incorporated

Dell Technologies Inc.

Broadcom Inc. (Symantec)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tinexta a approuvé les comptes de l'exercice 2024 affichant un chiffre d'affaires en cybersécurité de 106,3 millions EUR, avec une croissance prévue de plus de 20 % pour 2025.

- Janvier 2025 : Tinexta S.p.A. a enregistré une croissance de 33,4 % de ses ventes en cybersécurité, à 31,9 millions EUR, citant une forte demande en services managés.

- Janvier 2025 : Reply S.p.A. a publié un chiffre d'affaires de 603,4 millions EUR (710,65 millions USD) au premier trimestre, en hausse de 8,9 %, avec les solutions cybernétiques basées sur l'IA comme principal moteur.

- Janvier 2025 : Leonardo S.p.A. a annoncé une hausse de 21 % du chiffre d'affaires de ses solutions cybernétiques et de sécurité, à 168 millions EUR (197,86 millions USD).

Portée du rapport sur le marché de la cybersécurité en Italie

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces qui sont des tentatives d'endommager ou de perturber les systèmes d'information par voie Internet, et de pirater des informations critiques à l'aide de logiciels espions, de logiciels malveillants et d'hameçonnage, afin de maintenir la confidentialité des données. L'étude est structurée pour suivre les revenus générés par les fournisseurs de cybersécurité grâce aux ventes de diverses solutions et services connexes.

Le marché de la cybersécurité en Italie est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services managés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, TI et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finals). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services managés |

| Cloud |

| Sur site |

| PME |

| Grandes entreprises |

| BFSI |

| Santé |

| TI et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services managés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par utilisateur final | BFSI | |

| Santé | ||

| TI et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité en Italie ?

Le marché est évalué à 4,65 milliards USD en 2026 et devrait atteindre 8,48 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la cybersécurité en Italie ?

Les services tels que la détection et la réponse managées croissent à un TCAC de 13,95 %, le plus élevé parmi toutes les offres.

Comment les réglementations européennes affectent-elles les dépenses italiennes en cybersécurité ?

La directive NIS2 et le règlement DORA imposent des contrôles obligatoires et de lourdes amendes, incitant de nombreuses entreprises à réorienter leurs budgets vers les outils de sécurité et les recrutements.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

La numérisation rapide des dossiers patients et une recrudescence des incidents de rançongiciels poussent les hôpitaux à accroître leurs budgets de cybersécurité, aboutissant à un TCAC prévisionnel de 15,92 %.

Quels défis entravent la croissance du marché ?

Une pénurie de professionnels cybernétiques italophones et une perception persistante de la sécurité comme un coût parmi les PME manufacturières freinent le TCAC global de près de trois points de pourcentage.

Quelles régions d'Italie affichent la demande en cybersécurité la plus forte ?

Milan mène avec de lourds investissements dans le BFSI, la vallée du Pô se concentre sur la sécurité OT pour le secteur manufacturier, et Rome pilote les achats publics dans le cadre des programmes nationaux de périmètre cybernétique.

Dernière mise à jour de la page le: