Taille et part du marché de la cybersécurité en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

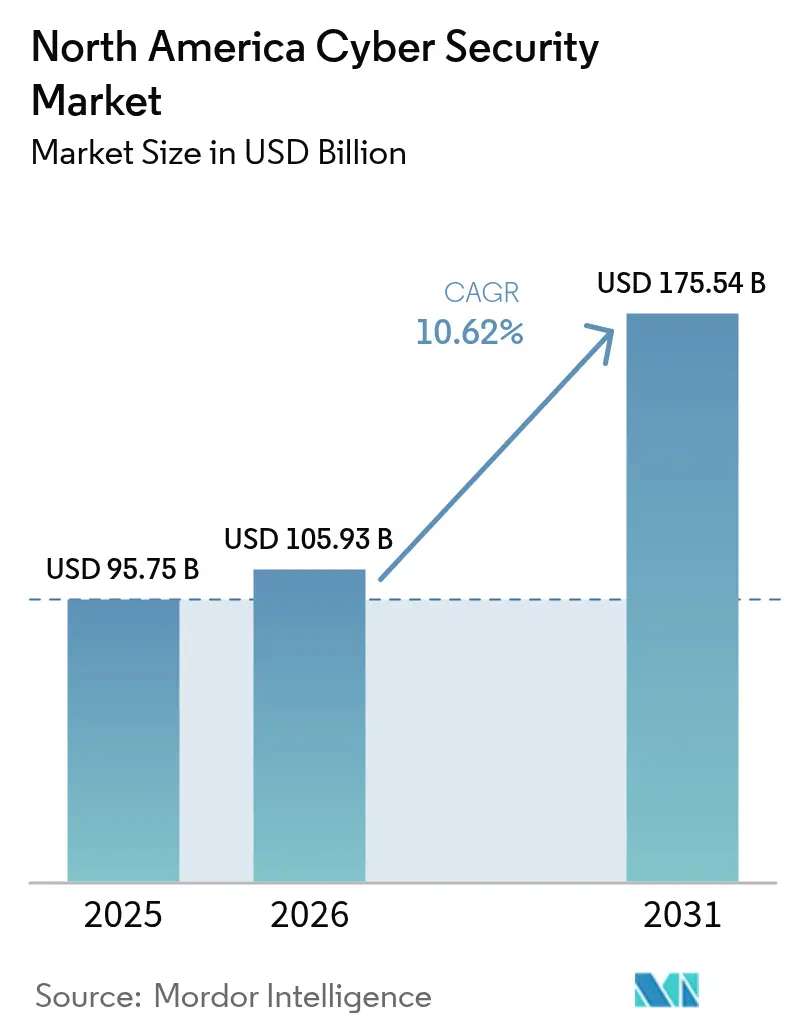

| Taille du marché de l'année de base (2025) | 95.75 Milliards de dollars |

| Taille du Marché (2026) | 105.93 Milliards de dollars |

| Taille du Marché (2031) | 175.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Amérique du Nord par Mordor Intelligence

La taille du Marché de la Cybersécurité en Amérique du Nord était évaluée à 95,75 milliards USD en 2025 et devrait croître de 105,93 milliards USD en 2026 pour atteindre 175,54 milliards USD d'ici 2031, à un CAGR de 10,62 % durant la période de prévision (2026-2031). Les réglementations fédérales et étatiques strictes, la prolifération des menaces sophistiquées et les programmes de transformation numérique accélérés dans les secteurs industriels critiques constituent les principaux moteurs de croissance. Les lois obligatoires de divulgation des violations de données dans les 50 États américains et les nouvelles règles de reporting de la Securities and Exchange Commission contraignent les entreprises à investir dans des contrôles préventifs plutôt que dans des modèles de réponse aux incidents purement réactifs. Les dépenses sont également alimentées par la transition fédérale vers la cryptographie post-quantique, qui exige des agences et des contractants qu'ils rénovent leurs systèmes de chiffrement d'ici 2030-2035. Les États-Unis conservent la part dominante de la demande régionale, tandis que le Canada enregistre l'expansion la plus rapide, la loi C-26 renforçant les exigences relatives aux systèmes critiques et stimulant l'activité des fournisseurs. En termes d'offres, les solutions représentent encore 65,5 % des revenus, bien que les services gérés et professionnels connaissent une croissance plus rapide à mesure que les entreprises externalisent leurs opérations de sécurité pour combler les lacunes en compétences.

Principaux Enseignements du Rapport

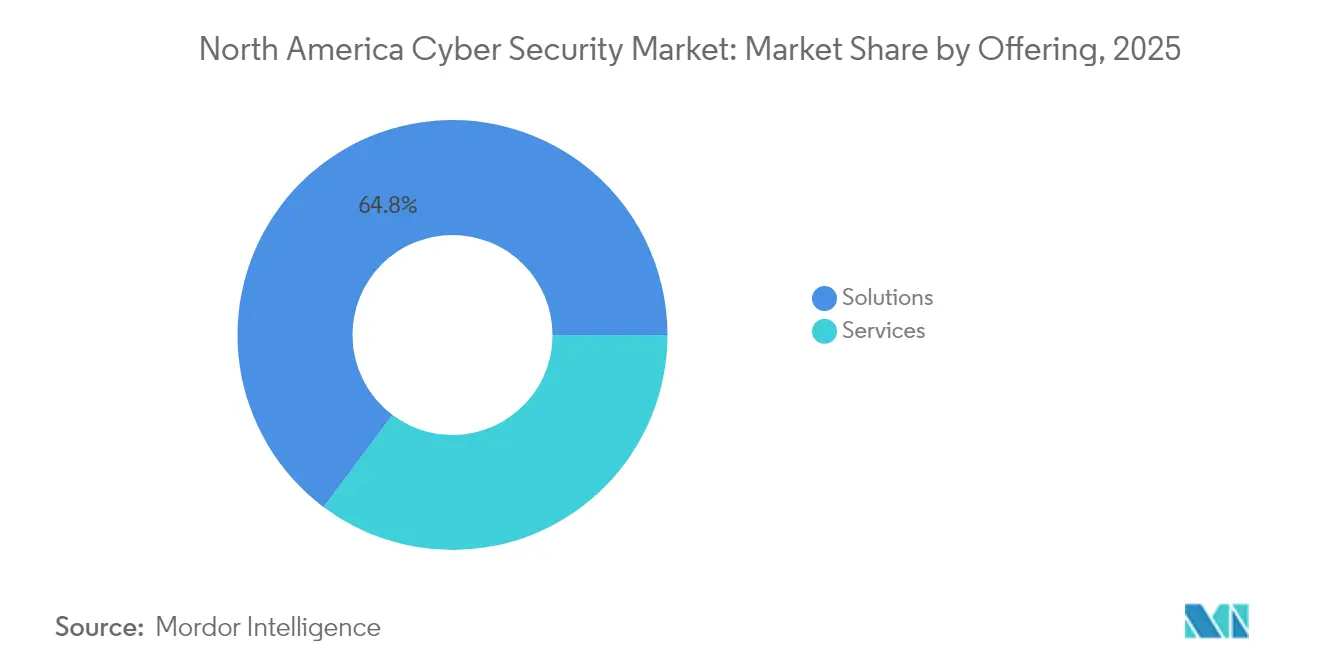

- Par offre, les solutions représentaient 64,78 % de la part des revenus en 2025, tandis que les services devraient progresser à un CAGR de 13,52 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 55,63 % de la part du marché de la cybersécurité en Amérique du Nord en 2025 ; le déploiement cloud devrait s'étendre à un CAGR de 16,76 % jusqu'en 2031.

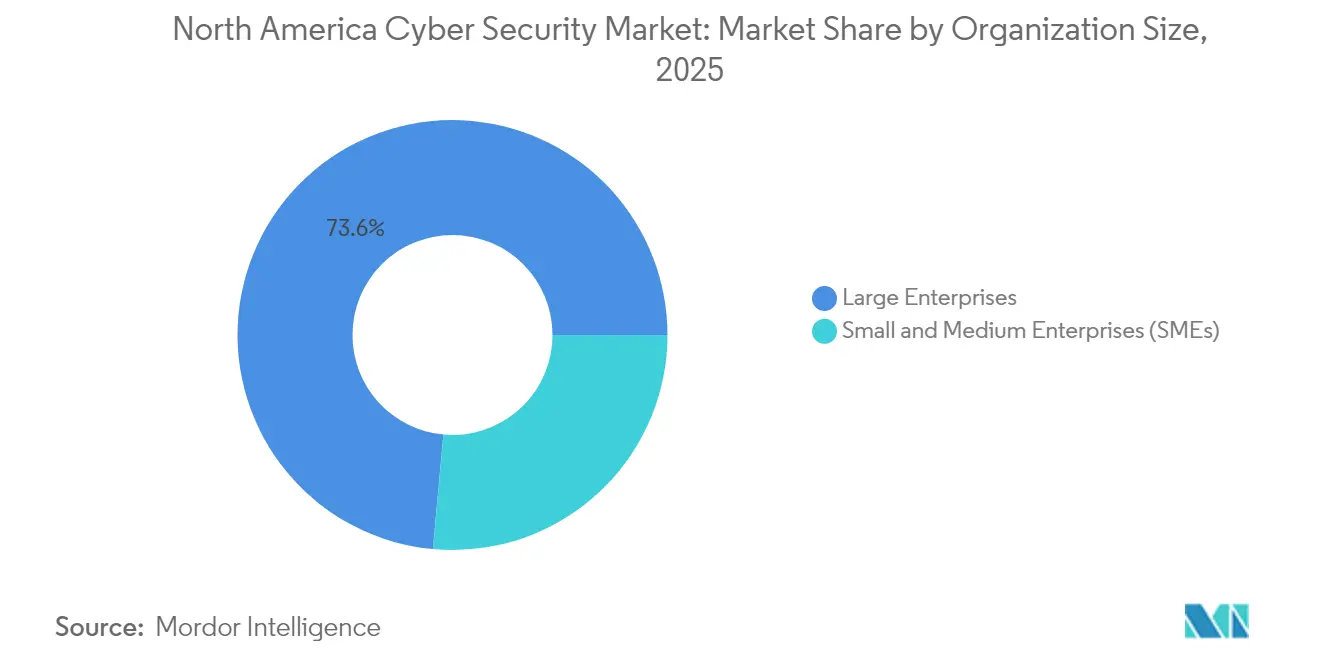

- Par taille d'organisation, les grandes entreprises contrôlaient 73,55 % de la taille du marché de la cybersécurité en Amérique du Nord en 2025, tandis que le segment des PME devrait afficher un CAGR de 12,88 % entre 2026 et 2031.

- Par utilisateur final, le secteur BFSI était en tête avec 26,89 % de la part du marché de la cybersécurité en Amérique du Nord en 2025 ; la santé progresse à un CAGR de 13,07 % jusqu'en 2031.

- Par pays, les États-Unis dominaient avec une part de 82,74 % en 2025, tandis que le Canada est en bonne voie pour un CAGR de 12,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lois obligatoires de divulgation des violations et volumes d'attaques en hausse | +2.1% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Migration vers le cloud et dynamique d'adoption du zéro confiance | +1.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Explosion des points de terminaison IoT/IIoT dans l'industrie | +1.5% | États-Unis, Mexique | Moyen terme (2-4 ans) |

| Délais de transition vers la cryptographie post-quantique du gouvernement fédéral américain | +1.2% | États-Unis | Long terme (≥ 4 ans) |

| Souscription d'assurance cyber liant les primes aux contrôles | +0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes SecOps alimentées par l'IA réduisant le temps moyen de réponse | +1.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lois Obligatoires de Divulgation des Violations et Volumes d'Attaques en Hausse

La surveillance réglementaire s'est intensifiée lorsque la SEC a infligé 7 millions USD d'amendes à quatre sociétés technologiques cotées pour des divulgations insuffisantes liées à SolarWinds, soulignant que le reporting incomplet des cyber-risques entraîne désormais des conséquences financières tangibles. [1]Greenberg Traurig, "La SEC engage des actions contre 4 sociétés cotées pour des divulgations négligentes en matière de cybersécurité," gtlaw.com Conjugué à 583 actions coercitives et 8,2 milliards USD de mesures correctives au cours de l'exercice 2024, ce contexte pousse les conseils d'administration à traiter la cybersécurité comme une fonction de conformité essentielle plutôt que comme une dépense informatique discrétionnaire. Parallèlement, le Mexique a enregistré 42,4 millions de tentatives de logiciels malveillants en 2024 — soit 116 000 par jour — reflétant la hausse régionale plus large du volume des menaces qui frappe désormais le secteur manufacturier le plus durement. Étant donné que chaque État américain applique une loi de notification et que les règles fédérales exigent une divulgation dans les quatre jours ouvrables suivant un incident significatif, les entreprises ont réorienté leurs budgets vers la surveillance continue, la détection automatisée et les plateformes de confinement des violations qui raccourcissent les cycles de réponse et limitent la responsabilité.

Migration vers le Cloud et Dynamique d'Adoption du Zéro Confiance

Les modèles de zéro confiance ont remplacé les stratégies centrées sur le périmètre depuis que les décrets exécutifs fédéraux et le NIST SP 800-207 ont établi des architectures axées sur l'identité comme norme par défaut du secteur public. [2]Institut National des Standards et de la Technologie, "Cryptographie Post-Quantique," csrc.nist.gov Aujourd'hui, 60 % des entreprises nord-américaines disposent d'un programme de zéro confiance actif, et 94 % ont déployé au moins un élément ; la transition est indissociable des vagues soutenues d'adoption du cloud qui reconfigurent les périmètres réseau et les flux d'authentification. Les organisations mettant en œuvre le zéro confiance dans des environnements hybrides ou multi-cloud rapportent un ROI de 152 % grâce à la réduction des charges de gestion des incidents et de maintenance des politiques, un constat qui résonne auprès des entités financières et de santé qui équilibrent les mandats réglementaires et la discipline des coûts. La confluence de la migration vers le cloud et des outils de zéro confiance stimule la demande de plateformes de périmètre de service d'accès sécurisé (SASE) et de gestion des identités et des accès, renforçant une opportunité de service structurelle pour les MSSP spécialisés dans la gouvernance multi-cloud.

Explosion des Points de Terminaison IoT/IIoT dans l'Industrie

La moitié de tous les appareils connectés dans les usines, hôpitaux et services publics nord-américains sont encore livrés avec des vulnérabilités exploitables, et un tiers des violations régionales récentes impliquaient un composant IoT. Les incidents dans le secteur de la santé infligent les préjudices financiers les plus importants, à environ 10 millions USD par violation, amplifiés par les risques pour la sécurité des patients et les amendes HIPAA. Les microprogrammes non corrigés expliquent 60 % des compromissions IoT, tandis que les équipements industriels anciens reposent sur des systèmes d'exploitation obsolètes qui résistent aux agents de sécurité modernes. En conséquence, les événements de rançongiciel ciblant le secteur manufacturier ont augmenté de 73 % d'une année sur l'autre, les coûts d'immobilisation dépassant souvent les montants des rançons. La détection d'anomalies basée sur l'énergie est apparue comme un contrôle complémentaire, utilisant les déviations de consommation électrique pour signaler les comportements suspects des appareils.

Délais de Transition vers la Cryptographie Post-Quantique du Gouvernement Fédéral Américain

Le NIST a programmé le retrait de RSA-2048 et ECC-256 des systèmes fédéraux d'ici 2030 et une migration complète d'ici 2035, allouant 7,1 milliards USD à cet effort. Les agences et les contractants doivent cataloguer les actifs cryptographiques, déployer des algorithmes hybrides et acquérir du matériel résistant aux attaques quantiques. Les revenus des solutions post-quantiques devraient passer de 302,5 millions USD en 2024 à 1,887 milliard USD en 2029, élargissant le marché de la cybersécurité en Amérique du Nord à mesure que les services financiers et les opérateurs de télécommunications adoptent des normes similaires pour la confidentialité des données à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie aiguë de professionnels qualifiés en cybersécurité | -1.7% | Amérique du Nord | Moyen terme (2-4 ans) |

| Coût élevé et complexité des piles d'outils multi-fournisseurs | -1.1% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Systèmes OT hérités élargissant la surface d'attaque non gérée | -0.8% | États-Unis, Mexique | Long terme (≥ 4 ans) |

| Empreinte énergétique des analyses permanentes limitant l'adoption | -0.4% | Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Aiguë de Professionnels Qualifiés en Cybersécurité

L'Amérique du Nord a entamé 2025 avec 542 687 postes de cybersécurité vacants, une augmentation de 4 % même après des réductions d'effectifs de 2,7 % en 2024. Les gels budgétaires ont touché 37 % des entreprises, mais 90 % ont tout de même signalé des lacunes importantes en compétences, notamment en analytique activée par l'IA et en configuration du zéro confiance. Le Mexique seul a besoin de 35 000 spécialistes d'ici 2025, mais 65 % des organisations locales citent la pénurie de talents comme leur principal obstacle, déclenchant une hausse de 80 % des dépenses en technologies avancées pour compenser. Les pénuries de compétences exposent les entreprises à des durées de présence prolongées, et les violations imputées à des équipes sous-dotées ont entraîné en moyenne 4 millions USD de pertes directes, accentuant la pression pour adopter des services de détection et de réponse gérées qui combinent technologie et expertise dans des formules d'abonnement.

Systèmes OT Hérités Élargissant la Surface d'Attaque Non Gérée

Les installations manufacturières et énergétiques s'appuient sur des systèmes de contrôle vieux de plusieurs décennies, notamment des dérivés de Windows XP, qui manquent de support fournisseur et de points d'intégration pour les agents de sécurité contemporains. La correction virtuelle et la segmentation réseau offrent un soulagement partiel, mais une véritable réduction des risques nécessite un remplacement d'équipements à forte intensité de capital — une option que de nombreuses usines reportent. Les recherches de Dragos ont révélé que les épidémies de rançongiciels ciblant les systèmes OT ont augmenté au cours du T3 2024, les temps d'arrêt de production dépassant souvent les montants des rançons. Le Département de la Sécurité Intérieure avertit que les attaquants pivotent désormais depuis des points d'appui informatiques vers les domaines OT, menaçant les résultats en matière de sécurité et les chaînes d'approvisionnement régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services s'Accélèrent Malgré la Dominance des Solutions

Les solutions ont conservé une part de 64,78 % du marché de la cybersécurité en Amérique du Nord en 2025, mais les services sont en passe d'atteindre un CAGR de 13,52 % jusqu'en 2031, les organisations externalisant la surveillance 24h/24 et 7j/7 pour contrer les menaces en évolution. La tendance à la hausse des services atténue directement la pénurie de compétences tout en donnant aux entreprises un accès rapide aux plateformes d'analytique pilotées par l'IA. Les services professionnels pour les évaluations de cryptographie résistante aux attaques quantiques et la feuille de route du zéro confiance ont également progressé. La détection et la réponse gérées illustrent ce changement : eSentire protège désormais les données de 2,5 millions de patients, soulignant la demande dans les secteurs réglementés.

La taille du marché de la cybersécurité en Amérique du Nord pour les services gérés se développe le plus rapidement parmi les entreprises de santé et les fabricants du marché intermédiaire. Les modèles de consommation basés sur les services aident les entreprises à consolider des ensembles d'outils disparates et à obtenir l'approbation des conseils d'administration en traitant la cybersécurité comme une dépense d'exploitation. Les fournisseurs, à leur tour, regroupent l'IA, le renseignement sur les menaces et l'expertise humaine, capturant des contrats pluriannuels fidélisants et améliorant la visibilité des revenus récurrents.

Par Mode de Déploiement : La Transformation Cloud Remodèle l'Architecture de Sécurité

Les déploiements sur site représentaient encore 55,63 % de la taille du marché de la cybersécurité en Amérique du Nord en 2025, mais les dépenses en sécurité cloud progressent à un CAGR de 16,76 % à mesure que le travail hybride expose les lacunes centrées sur le périmètre. Les mandats fédéraux de zéro confiance, associés aux décrets exécutifs sur les stratégies axées sur le cloud, accélèrent l'adoption native du cloud dans les agences de défense et civiles. Pour les adoptants du secteur privé, le pivot réduit les dépenses d'investissement, intègre l'orchestration des politiques et permet une conformité continue.

Les grandes entreprises exploitent des modèles hybrides pour des raisons de souveraineté des données, tandis que les PME passent directement aux périmètres de service de sécurité cloud entièrement gérés. Le cadre d'Oracle pour les contrôles cloud de zéro confiance démontre comment la gouvernance des identités, la micro-segmentation et le chiffrement convergent pour resserrer les surfaces d'attaque. Les fournisseurs qui automatisent la création de politiques et la correction des mauvaises configurations trouvent de l'écho à mesure que la complexité multi-cloud s'accroît.

Par Taille d'Organisation : La Croissance des PME Dépasse la Maturité des Grandes Entreprises

Les grandes entreprises détenaient 73,55 % de la part du marché de la cybersécurité en Amérique du Nord en 2025, mais les PME se développent à un CAGR de 12,88 % grâce aux exigences croissantes en matière d'assurance cyber. Seulement 10 % des PME disposent aujourd'hui de polices cyber, mais les assureurs lient de plus en plus les primes à des contrôles démontrés tels que l'authentification multifacteur et la détection des points de terminaison. En conséquence, les abonnements aux services gérés qui regroupent le reporting de conformité attirent les entreprises aux ressources limitées.

Les PME font également face à des violations coûteuses : les entreprises mexicaines ont enregistré en moyenne 2,5 millions USD de frais de récupération en 2024, un chiffre qui dépasse souvent les budgets informatiques annuels. Les écosystèmes de fournisseurs qui offrent des protections de niveau entreprise dans des formats à la consommation débloquent une nouvelle demande adressable et soutiennent une pénétration plus profonde du marché régional.

Par Utilisateur Final : La Montée en Puissance de la Santé Défie le Leadership du BFSI

Le secteur BFSI était en tête du marché de la cybersécurité en Amérique du Nord avec une part de revenus de 26,89 % en 2025, porté par la supervision stricte du Conseil fédéral d'examen des institutions financières et des régulateurs canadiens similaires. La santé, cependant, s'accélère à un CAGR de 13,07 % après que les coûts moyens des violations ont atteint 9,8 millions USD, dépassant la finance comme la catégorie de victimes la plus coûteuse. Les règles obligatoires de chiffrement et de journalisation proposées par le Département de la Santé et des Services Sociaux accentuent la pression sur les systèmes hospitaliers pour qu'ils améliorent leurs contrôles.

Le commerce de détail, les télécommunications et le secteur manufacturier maintiennent des trajectoires de dépenses stables, mais les secteurs à forte intensité de technologie opérationnelle tels que l'énergie et les services publics font face à des défis uniques d'intégration OT-IT. Ils adoptent de plus en plus la surveillance basée sur les anomalies et les technologies de passerelle sécurisée pour protéger les protocoles propriétaires contre le vol d'identifiants et les exploits de rançongiciels.

Analyse Géographique

Les États-Unis dominaient avec 82,74 % du marché de la cybersécurité en Amérique du Nord en 2025, soutenus par les budgets fédéraux post-quantiques et le plus grand écosystème mondial de fournisseurs cyber. Les signaux coercitifs de la SEC, ainsi que les lois de divulgation des 50 États, maintiennent les dépenses à un niveau élevé. Les États-Unis ancrent l'écosystème régional avec un investissement fédéral robuste, un paysage de fournisseurs dynamique et des lois stratifiées qui stimulent une demande soutenue. Les agences fédérales seules canaliseront 7,1 milliards USD vers des implémentations résistantes aux attaques quantiques d'ici 2035, et les principaux fournisseurs tels que Palo Alto Networks, CrowdStrike et Fortinet continuent d'afficher des gains à deux chiffres en ARR d'abonnement. Combinées, ces conditions renforcent la position du marché de la cybersécurité en Amérique du Nord comme référence mondiale pour les dépenses de sécurité pilotées par la réglementation.

Le CAGR de 12,52 % du Canada reflète les obligations de la loi C-26 et un marché intérieur de 13,74 milliards USD en 2025, aidé par une augmentation budgétaire de 917,4 millions CAD pour les opérations cyber nationales. L'ascension du Canada est propulsée par l'élan législatif et le financement public ciblé. L'allocation de 917,4 millions CAD d'Ottawa renforce les capacités cyber nationales, tandis qu'un investissement de 240 millions USD dans Cohere Inc. favorise les talents en IA et les solutions de souveraineté des données. Le Réseau d'Innovation en Cybersécurité catalyse les collaborations en R&D entre les universités et des entreprises comme Ericsson, positionnant le Canada comme un nœud d'innovation complémentaire au sein de la chaîne de valeur régionale.

Le Mexique, bien que plus modeste avec un montant attendu de 3,19 milliards USD d'ici 2028, montre une préparation croissante à mesure que les entreprises allouent des budgets plus importants et s'alignent sur les normes de l'ACEUM pour la coopération en matière d'incidents. L'expansion de l'économie numérique du Mexique et ses 97 millions d'utilisateurs d'internet créent une surface d'attaque croissante, mais le gouvernement — soutenu par les cadres de coopération de l'ACEUM — resserre les directives et lance des initiatives de renforcement des capacités. Les entreprises qui s'alignent sur les exigences des chaînes d'approvisionnement transfrontalières bénéficient d'un accès préférentiel aux partenaires américains, renforçant l'investissement dans des contrôles modernes, notamment parmi les fabricants exportant vers les marchés américains.

Paysage Concurrentiel

L'activité de fusions et acquisitions souligne une consolidation modérée. Quarante-cinq transactions ont été annoncées en janvier 2025, et la valeur totale des opérations en 2024 a atteint 45,7 milliards USD, les acteurs établis s'étant précipités pour acquérir des capacités d'analytique IA, des architectures natives du cloud et des capacités de sécurité OT verticalisées. [4]SecurityWeek, "Récapitulatif des fusions et acquisitions en cybersécurité : 45 opérations annoncées en janvier 2025," securityweek.com Les acheteurs en entreprise jonglent en moyenne avec 83 outils disparates provenant de 29 fournisseurs, de sorte que les fournisseurs de suites promouvant des plateformes unifiées gagnent du terrain.

L'IA est le facteur de différenciation déterminant. Cortex XSIAM 3.0 de Palo Alto Networks revendique une réduction de 99 % du bruit dans les alertes de vulnérabilité, tandis que la plateforme SecOps unifiée de Microsoft réduit le temps moyen de détection de 88 % et abaisse le risque de violation de 60 %. Les acquisitions de SnapAttack et Robust Intelligence par Cisco soulignent la prime accordée à la simulation automatisée des menaces et à la validation des modèles d'IA.

Des espaces blancs subsistent dans les niches de sécurité des PME et des systèmes OT. Seulement 10 % des petites entreprises possèdent une assurance cyber, révélant une opportunité d'intégration de services, et les systèmes de contrôle hérités nécessitent des solutions sur mesure que peu de fournisseurs grand public proposent. Les start-ups axées sur la détection des menaces pilotée par l'IA générative et le chiffrement résistant aux attaques quantiques affichent des valorisations plus élevées, signalant la confiance des investisseurs dans le fait que l'innovation plutôt que l'échelle débloquera la prochaine vague de croissance régionale.

Leaders du secteur de la cybersécurité en Amérique du Nord

Palo Alto Networks, Inc.

Fortinet, Inc.

CrowdStrike Holdings, Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Ericsson a été nommée Meilleure Entreprise Citoyenne Internationale pour la troisième année consécutive et s'est engagée à investir 635 millions USD dans la R&D canadienne en 5G, IA et sécurité cloud.

- Mai 2025 : SEALSQ Corp a détaillé 7,2 millions USD de dépenses en R&D en 2025 pour faire avancer les puces résistantes aux attaques quantiques, ciblant un segment post-quantique dont les prévisions atteignent 1,887 milliard USD d'ici 2029.

- Avril 2025 : Palo Alto Networks a introduit Cortex XSIAM 3.0, positionnant le produit pour un marché adressable de SecOps IA de 37 milliards USD.

- Mars 2025 : Le Canada a finalisé un investissement de 240 millions USD dans Cohere Inc. pour la capacité de calcul IA afin de renforcer les protections de souveraineté des données.

- Mars 2025 : Rubrik a clôturé l'exercice 2025 avec un ARR d'abonnement de 1,092 milliard USD, en hausse de 39 %, témoignant de la dynamique dans les services de cyber-résilience.

- Février 2025 : Fortinet a affiché 5,96 milliards USD de revenus en 2024, prévoyant 6,65 à 6,85 milliards USD en 2025 grâce à la croissance du SASE unifié et des SecOps.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché nord-américain de la cybersécurité comme l'ensemble des revenus générés par les logiciels, les services et les appliances de sécurité connectées déployés pour détecter, prévenir et répondre aux activités malveillantes sur les actifs IT, OT et cloud aux États-Unis, au Canada et au Mexique ; les valeurs sont saisies au niveau de la facturation fournisseur nette des marges de distribution, conformément à Mordor Intelligence.

Exclusions du périmètre : La surveillance physique, le matériel de contrôle d'accès analogique et les outils d'analyse de fraude autonomes sont exclus de cette couverture.

Aperçu de la segmentation

- Par Offre

- Solutions

- Sécurité des Applications

- Sécurité Cloud

- Sécurité des Données

- Gestion des Identités et des Accès

- Protection des Infrastructures

- Gestion Intégrée des Risques

- Équipements de Sécurité Réseau

- Sécurité des Points de Terminaison

- Autres Solutions

- Services

- Services Professionnels

- Services Gérés

- Solutions

- Par Mode de Déploiement

- Cloud

- Sur Site

- Par Taille d'Organisation

- Petites et Moyennes Entreprises (PME)

- Grandes Entreprises

- Par Utilisateur Final

- BFSI

- Santé

- IT et Télécommunications

- Industrie et Défense

- Commerce de Détail

- Énergie et Services Publics

- Fabrication

- Autres Utilisateurs Finaux

- Par Pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des RSSI, des ingénieurs SOC, des architectes de sécurité cloud et des dirigeants de services gérés dans huit États américains, deux provinces canadiennes et Mexico afin de valider les taux d'adoption, les budgets pilotes post-quantiques et les marges moyennes des services. Cela a permis de combler les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons cartographié la demande de référence à l'aide de jeux de données ouverts provenant des statistiques de violations de la CISA, des rapports de pertes du FBI IC3, des indices de confiance numérique du NIST, des tableaux de dépenses TIC de Statistique Canada et des codes commerciaux de l'INEGI au Mexique. Nous les avons ensuite reliés aux budgets TIC sectoriels. Les dépôts publics, les journaux d'achats fédéraux, les notes de la CSA et de l'ISACA, ainsi que les actualités et les instantanés d'entreprises privées issus de D&B Hoovers et de Dow Jones Factiva ont fourni des fourchettes de prix et la composition du panel de fournisseurs.

Des éléments de contexte supplémentaires ont été tirés des dépôts de brevets sur Questel, de la production de semi-conducteurs du WSTS et des divulgations volontaires d'incidents en vertu des règles de la SEC américaine, qui ont conjointement signalé les taux de renouvellement technologique et l'adoption des services. Cette liste est illustrative et non exhaustive, et de nombreuses autres sources ont alimenté la revue documentaire.

Dimensionnement du marché et prévisions

Nous avons construit un vivier descendant à partir des dépenses TIC régionales, des multiplicateurs de coûts de violation réglementés et des parts de budget cyber, qui est ensuite soumis à des tests de résistance par des agrégations ascendantes sélectives d'endpoints protégés multipliés par des ASP mixtes et des vérifications auprès des canaux de distribution. Les principales variables du modèle comprennent la pénétration du zero-trust, le coût moyen par violation de données, la part des charges de travail cloud, les effectifs des secteurs réglementés et l'intensité de l'externalisation de la sécurité gérée. Les prévisions utilisent une régression multivariée sur ces facteurs avec des superpositions ARIMA pour les cycles macro TIC, et les hypothèses de comblement des écarts sont réexaminées lors de contacts d'experts ultérieurs.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux par rapport aux volumes historiques d'attaques, aux divulgations de revenus des fournisseurs et aux flux commerciaux douaniers. Les réviseurs seniors valident trimestriellement ; les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle pour les réglementations importantes ou les méga-violations. Ce n'est qu'après l'application de ces filtres et la réconciliation de chaque anomalie que nous figeons la référence.

Pourquoi la référence de Mordor en matière de cybersécurité en Amérique du Nord est fiable

Les estimations publiées divergent souvent parce que les cabinets de recherche découpent différemment la géographie, les classes de menaces et les offres tarifaires, et certains prolongent les totaux historiques des fournisseurs sans nouvelles vérifications terrain.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 95,75 milliards USD (2025) | Mordor Intelligence | |

| 86,94 milliards USD (2024) | Industry Tracker A | Exclut le Mexique et les pare-feux matériels ; s'appuie sur les dépôts fournisseurs de 2023 |

| 84,09 milliards USD (2024) | Global Consultancy B | Regroupe les équipements réseau avec le SaaS tout en excluant les frais de services gérés |

| 91,65 milliards USD (2024) | Regional Consultancy C | Utilise les taux à monnaie constante de 2022 et comptabilise uniquement les licences logicielles |

Des écarts allant jusqu'à 10 milliards USD apparaissent dès lors que le périmètre, l'année de référence monétaire ou les marges de distribution varient. En s'appuyant sur des inclusions clairement définies, des vérifications primaires multi-sources et un rythme d'actualisation annuel, Mordor Intelligence fournit une référence transparente et opérationnelle que les dirigeants peuvent relier à des signaux de dépenses mesurables.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la cybersécurité en Amérique du Nord ?

Le marché s'élevait à 105,93 milliards USD en 2026 et est en bonne voie pour atteindre 175,54 milliards USD d'ici 2031.

Quel pays domine les dépenses régionales ?

Les États-Unis représentent 82,74 % des dépenses totales, portés par les mandats fédéraux et un écosystème de fournisseurs dense.

Pourquoi la cybersécurité dans le secteur de la santé croît-elle plus vite que dans le BFSI ?

Les violations dans le secteur de la santé coûtent en moyenne 9,8 millions USD, dépassant la finance, ce qui pousse les prestataires à améliorer rapidement leurs contrôles pour limiter les impacts financiers et sur la sécurité des patients.

Comment la transition post-quantique affecte-t-elle les fournisseurs ?

Les agences doivent retirer RSA-2048 d'ici 2030, stimulant la demande d'algorithmes résistants aux attaques quantiques et augmentant les revenus des services de cryptographie à un CAGR de 42,15 %.

Quel rôle joue la détection et la réponse gérées pour les PME ?

La détection et la réponse gérées offrent une surveillance de niveau entreprise sans équipes internes, aidant les PME à satisfaire les prérequis de l'assurance cyber et à réduire l'exposition aux violations.

La pénurie de talents est-elle encore un frein majeur ?

Oui. L'Amérique du Nord compte 542 687 postes cyber non pourvus, ce qui pousse les entreprises à adopter des plateformes activées par l'IA et des services externalisés pour combler le déficit de compétences.

Dernière mise à jour de la page le: