Taille et part du marché des outils de responsabilité cyber et de souscription

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

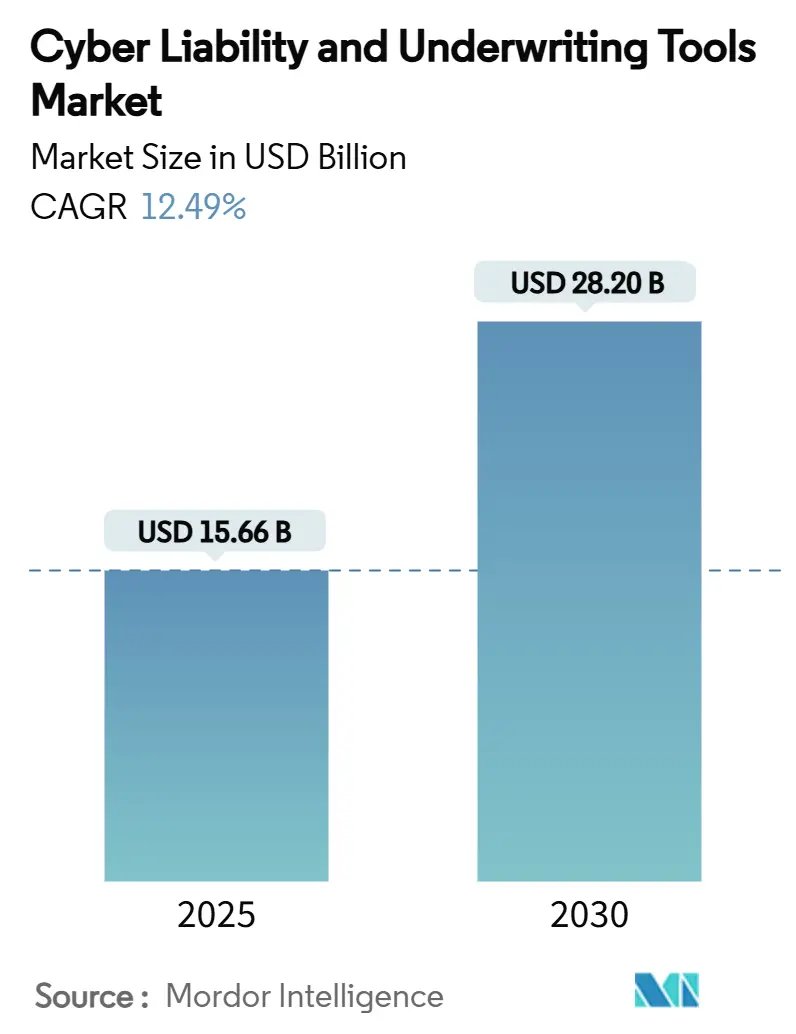

| Taille du Marché (2025) | 15.66 Milliards de dollars |

| Taille du Marché (2030) | 28.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.49% CAGR |

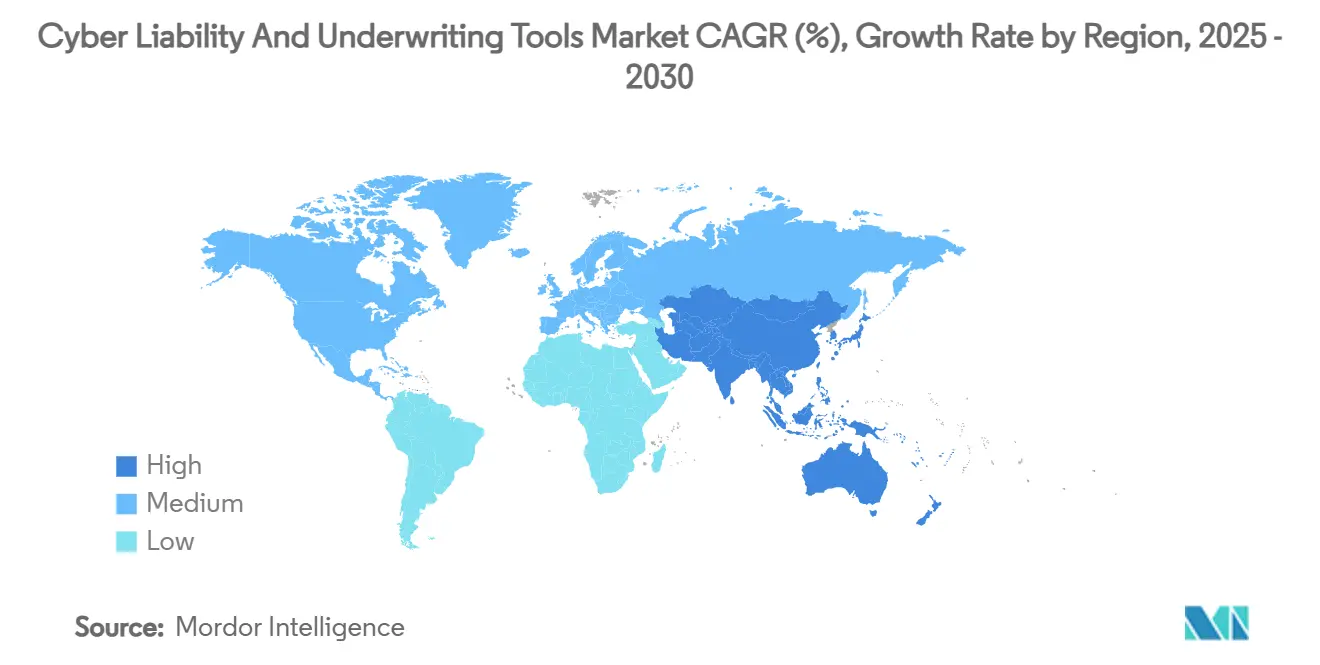

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de responsabilité cyber et de souscription par Mordor Intelligence

La taille du marché des outils de responsabilité cyber et de souscription s'élevait à 15,66 milliards USD en 2025 et devrait atteindre 28,20 milliards USD d'ici 2030, enregistrant un CAGR de 12,49 %. Cette trajectoire reflète un pivot décisif de la souscription basée sur des questionnaires vers des plateformes pilotées par l'IA en temps réel qui ingèrent de vastes données de télémétrie et cartographient les vulnérabilités émergentes. L'intensification de l'activité des rançongiciels, l'harmonisation réglementaire autour de la résilience opérationnelle et l'analyse en mode natif cloud accélèrent l'adoption de ces outils. Les flux de capitaux croissants, illustrés par les participations de capital-investissement dans des fournisseurs de niche, continuent d'élargir la gamme de produits et la portée géographique. Parallèlement, les assureurs font face à une pression croissante pour quantifier les expositions aux risques systémiques, car les infrastructures interconnectées amplifient la gravité des sinistres.[1]Travelers Companies, "Travelers finalise l'acquisition de Corvus Insurance," investors.travelers.com

Principaux enseignements du rapport

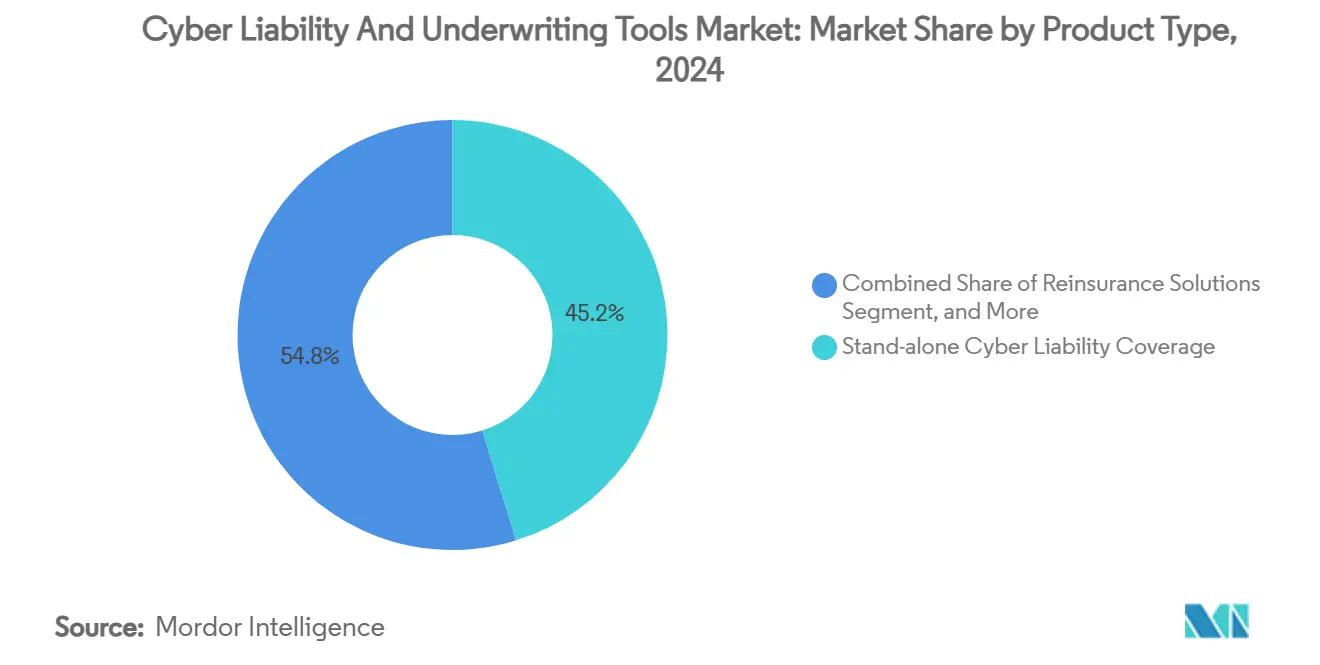

- Par type de produit, la couverture autonome de responsabilité cyber détenait 45,2 % de la part du marché des outils de responsabilité cyber et de souscription en 2024, tandis que les solutions de réassurance devraient croître à un CAGR de 18,1 % jusqu'en 2030.

- Par type d'outil de souscription, les plateformes de notation des risques et d'analyse représentaient 40,8 % de la taille du marché des outils de responsabilité cyber et de souscription en 2024 ; les outils de surveillance continue progressent à un rythme annuel de 19,2 % jusqu'en 2030.

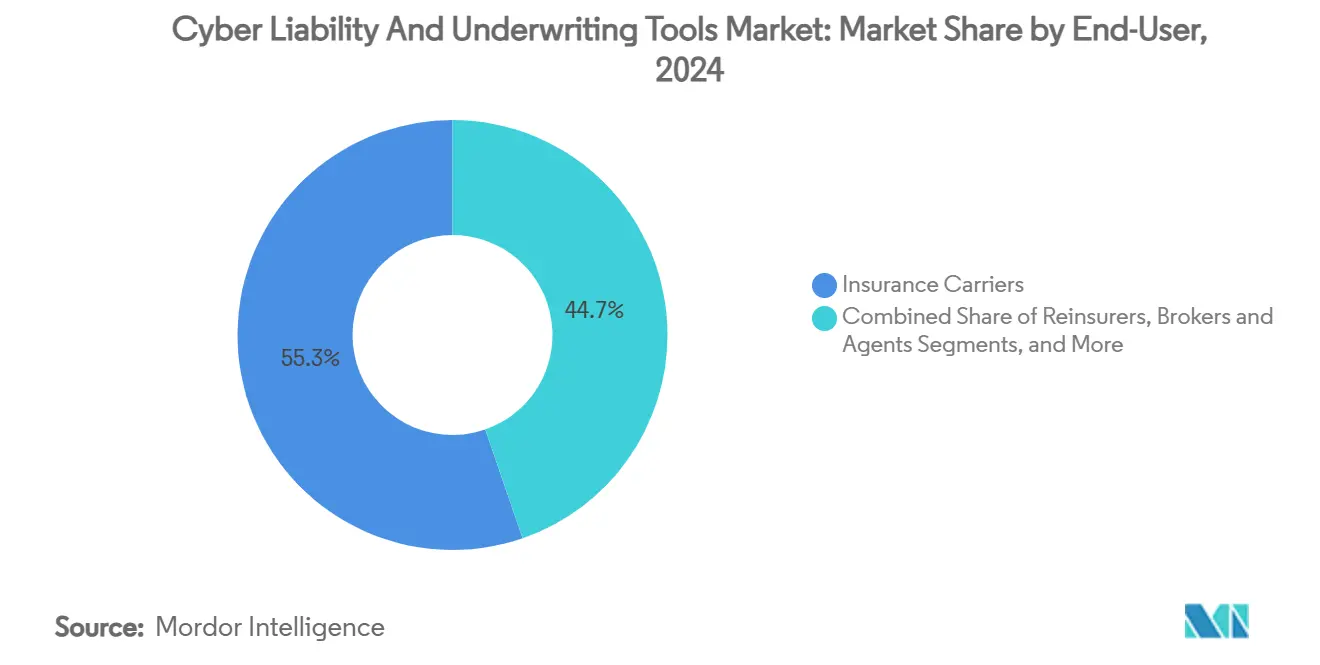

- Par utilisateur final, les compagnies d'assurance représentaient 55,3 % de la demande des utilisateurs finaux en 2024 ; les agents généraux gestionnaires affichent la croissance projetée la plus rapide avec un CAGR de 17,1 %.

- Par taille d'organisation, les grandes entreprises avec plus de 1 milliard USD de primes brutes émises ont capturé 48,2 % du marché en 2024, tandis que les petits assureurs et assureurs spécialisés croissent à un CAGR de 15,4 %.

- Par géographie, l'Amérique du Nord détenait 62,2 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 14,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial des outils de responsabilité cyber et de souscription

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et gravité croissantes des attaques par rançongiciel | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats stricts de protection des données (RGPD, CCPA, DORA) | +2.8% | UE et Amérique du Nord en priorité, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes de souscription en mode natif cloud | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Essor des intégrations de renseignements sur les menaces pilotées par l'IA | +1.9% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de produits cyber paramétriques et micro-cyber | +1.4% | Asie-Pacifique et marchés émergents, s'étendant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Monétisation de la télémétrie IoT/OT pour la notation du risque cyber | +1.1% | Régions industrielles mondiales, portées par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et gravité croissantes des attaques par rançongiciel

Les rançongiciels ont touché 59 % des organisations en 2024, avec des coûts moyens par incident atteignant 1,85 million USD, incitant les assureurs à rechercher des renseignements granulaires sur les menaces lors de la tarification des couvertures. La panne de CrowdStrike en juillet 2024 a causé 5,4 milliards USD de pertes pour les entreprises du Fortune 500 et 1,5 milliard USD de remboursements d'assurance, exposant des concentrations de risques systémiques.[2]Harvard Business Review, "Ce que la défaillance CrowdStrike de 2024 peut nous apprendre sur le risque cyber," hbr.org Les plateformes de souscription intègrent désormais des flux en direct provenant des centres d'opérations de sécurité pour calculer les probabilités de vecteurs d'attaque. Les lacunes de couverture — où seule une partie des pertes est remboursée — orientent la demande vers des déclencheurs paramétriques qui règlent les sinistres immédiatement. Étant donné que le rançongiciel en tant que service banalise les outils d'attaque, les modèles de risque intègrent de plus en plus des indicateurs géopolitiques et liés à l'écosystème criminel pour saisir l'évolution des dynamiques de menace.

Mandats stricts de protection des données

La loi sur la résilience opérationnelle numérique est entrée en vigueur en janvier 2025, obligeant les entités financières européennes à démontrer des contrôles TIC robustes. Des lois parallèles à Singapour et en Malaisie étendent des normes de responsabilité similaires. Ces réglementations poussent les moteurs de souscription à évaluer la maturité de la gouvernance, la préparation à la réponse aux incidents et la supervision des tiers, en parallèle des contrôles techniques. Les listes de contrôle de conformité harmonisées permettent aux plateformes de normaliser les données entre les juridictions, réduisant l'incertitude pour les programmes transfrontaliers. À mesure que les divulgations augmentent, des ensembles de données plus riches alimentent les modèles actuariels, réduisant les marges d'incertitude qui ont historiquement gonflé les primes.

Adoption croissante des plateformes de souscription en mode natif cloud

Les architectures en mode natif cloud permettent aux assureurs d'ingérer des données de télémétrie à l'échelle du pétaoctet sans contraintes sur site. Le programme de protection des risques de Google Cloud associe l'analyse automatisée de la posture à des devis de primes instantanés, illustrant comment l'hébergement d'infrastructure et la souscription peuvent converger. CyberMatics d'AIG communique des scores de risque en temps réel aux clients entreprises, permettant des remédiations itératives qui s'alimentent dans les algorithmes de tarification. Étant donné que les services cloud s'adaptent automatiquement, les compagnies modélisent le risque d'accumulation dans les environnements multi-locataires avec plus de précision. Parametrix a étendu cette logique à la couverture des interruptions cloud, en utilisant des déclencheurs d'interruption d'une heure pour délivrer des paiements paramétriques. Ces approches réduisent les frictions, compriment les cycles de souscription et ouvrent de nouvelles structures de produits.

Essor des intégrations de renseignements sur les menaces pilotées par l'IA

Les modules d'intelligence artificielle détectent des schémas latents dans les ensembles de données de violations et prévoient la gravité des sinistres. Portfolio Manager Version 6 de CyberCube applique des classificateurs d'apprentissage automatique pour simuler des scénarios catastrophiques sur des millions de points de terminaison. Bitsight et Moody's analysent conjointement 325 millions d'organisations pour dériver des scores de menace cyber implicites à partir d'entrées firmographiques et de télémétrie.[3]Bitsight, "Bitsight et Moody's lancent une nouvelle solution de risque cyber," bitsight.com Les assureurs étendent désormais la couverture aux risques spécifiques à l'IA tels que l'empoisonnement des données, comme le montre l'avenant IA générative d'AXA XL. Le défi consiste à équilibrer la puissance prédictive de l'IA avec son potentiel à créer de nouvelles vulnérabilités que les modèles conventionnels négligent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des données de sinistres cyber à longue traîne pour les modèles actuariels | -2.1% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Forte incertitude des modèles due à l'évolution rapide des vecteurs de menace | -1.8% | Mondial, avec l'impact le plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire autour des clauses de « cyber silencieux » | -1.3% | Mondial, particulièrement dans les juridictions aux cadres peu clairs | Moyen terme (2-4 ans) |

| Contraintes de capacité et scepticisme de la réassurance dans les marchés émergents | -0.9% | Asie-Pacifique, Amérique latine et Afrique principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des données de sinistres cyber à longue traîne pour les modèles actuariels

Les méthodes traditionnelles de fréquence-gravité échouent lorsque les violations se manifestent des années après la compromission. Des études académiques soulignent comment les distributions de sinistres à queue lourde faussent la modélisation du capital, conduisant à une tarification incorrecte des primes. Les délais de déclaration biaisent davantage les ensembles de données, obligeant les souscripteurs à ajuster les biais temporels. Étant donné que les divulgations réglementaires varient selon les juridictions, les portefeuilles mondiaux souffrent de définitions d'incidents incohérentes. Les plateformes expérimentent des modèles de contagion basés sur des graphes qui traitent les événements cyber comme des épidémies pour capturer le risque d'accumulation de manière plus réaliste.

Ambiguïté réglementaire autour des clauses de « cyber silencieux »

Les polices traditionnelles de dommages et de responsabilité civile manquent souvent d'exclusions cyber explicites, exposant les compagnies à des passifs non tarifés. Munich Re avertit que les couvertures cachées peuvent éclater lors de litiges, déclenchant des différends sur la question de savoir si les déclencheurs cyber étaient intentionnels. Des décisions judiciaires récentes ont rejeté les interprétations larges des exclusions de guerre, compliquant la rédaction des polices. Les efforts de Lloyd's pour imposer la clarté sont en cours, mais les incohérences persistent. Les outils de souscription intègrent donc des moteurs d'analyse textuelle pour analyser les bibliothèques de contrats et quantifier les expositions silencieuses, mais l'incertitude continue de comprimer la capacité et d'élever les rétentions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la couverture autonome domine dans un contexte d'innovation croissante en réassurance

Les polices autonomes ont sécurisé 45,2 % de la part du marché des outils de responsabilité cyber et de souscription en 2024, les entreprises exigeant une protection dédiée sans sous-limites intégrées dans les produits packagés. Les solutions de réassurance devraient croître à un CAGR de 18,1 % d'ici 2030, car les compagnies primaires recherchent des tampons de capacité contre les événements systémiques.

La taille du marché des outils de responsabilité cyber et de souscription pour la réassurance devrait s'étendre régulièrement à mesure que les compagnies adoptent des traités stop-loss de pointe et explorent des titres liés à l'assurance cyber. Des instruments tels que la structure « surge » d'Aon aident à stabiliser les ratios de sinistres lorsque les incidents multi-clients dépassent les niveaux seuils. Bien que la capacité reste concentrée dans les marchés avancés, les innovations visant les économies émergentes gagnent du terrain grâce aux pools régionaux et aux placements facultatifs spécialisés.

Par type d'outil de souscription : les plateformes d'analyse dominent tandis que la surveillance en temps réel s'accélère

Les plateformes de notation des risques et d'analyse ont contribué à 40,8 % des revenus de 2024, formant l'épine dorsale analytique pour les compagnies et les agents généraux gestionnaires. Les outils de surveillance continue devraient afficher un CAGR de 19,2 %, reflétant un pivot des évaluations périodiques vers une télémétrie permanente.

Étant donné que la taille du marché des outils de responsabilité cyber et de souscription pour les solutions de surveillance évolue avec chaque point de terminaison supplémentaire, les fournisseurs intègrent la découverte de la surface d'attaque et l'analyse comportementale pour générer des informations continues au niveau du portefeuille. Des partenariats tels que la collaboration de Liberty Mutual avec BitSight fournissent des notations réseau non intrusives qui se rafraîchissent quotidiennement. Ces capacités aident les souscripteurs à anticiper les pics de sinistres en incitant les assurés à remédier aux vulnérabilités avant leur exploitation.

Par utilisateur final : les compagnies dominent tandis que les agents généraux gestionnaires stimulent l'innovation

Les compagnies d'assurance représentaient 55,3 % des dépenses en 2024, tirant parti des plateformes prédictives pour optimiser la composition du portefeuille et gérer le risque d'accumulation. Les agents généraux gestionnaires devraient augmenter leur part à un CAGR de 17,1 % d'ici 2030, en raison de leur agilité à traiter les expositions de niche.

La taille du marché des outils de responsabilité cyber et de souscription continue de s'étendre à mesure que les agents généraux gestionnaires adoptent des analyses en marque blanche, leur permettant de se différencier grâce à une notation propriétaire tout en évitant des investissements lourds en infrastructure. L'acquisition de Surefyre par Vertafore a renforcé l'automatisation des flux de travail à faible code, illustrant comment les agents généraux gestionnaires intègrent une prise de décision basée sur des règles qui rivalise avec les plateformes internes des compagnies. La collaboration entre Coalition et The Hartford au Royaume-Uni démontre en outre comment l'innovation des agents généraux gestionnaires accélère l'expansion internationale.

Par taille d'organisation : les grandes entreprises dominent tandis que les assureurs spécialisés innovent

Les entreprises avec plus de 1 milliard USD de primes brutes émises contrôlaient 48,2 % des revenus en 2024, soulignant leur avantage en ressources pour acquérir des plateformes d'analyse avancées. Les petits assureurs et assureurs spécialisés croissent à un CAGR de 15,4 % à mesure que les solutions basées sur le cloud nivellent le terrain technologique.

Le secteur des outils de souscription d'assurance cyber bénéficie lorsque des assureurs agiles déploient des API modulaires pour superposer des analyses avancées aux systèmes de polices de base. La stratégie de capital-risque de QBE, dirigeant 25 % de ses investissements vers des start-ups de technologie cyber, illustre comment les acteurs établis favorisent les écosystèmes d'innovation. Les compagnies spécialisées gagnent en flexibilité en se concentrant sur des classes ciblées telles que les systèmes de contrôle industriel ou le cyber maritime, où les polices grand public excluent souvent les expositions sur mesure.

Analyse géographique

L'Amérique du Nord a conservé 62,2 % de la part des revenus en 2024 en raison de cadres réglementaires matures, de marchés de capitaux profonds et d'une fréquence élevée d'incidents qui exige des analyses de souscription sophistiquées. La publication du cadre de cybersécurité NIST 2.0 en février 2024 offre des bases de contrôle communes que les moteurs de souscription adoptent pour une notation standardisée.[4]NIST, "Le cadre de cybersécurité NIST 2.0 est disponible," csrc.nist.gov La pression concurrentielle dans la région incite à la consolidation des fonctionnalités, illustrée par l'acquisition de Corvus par Travelers pour 435 millions USD afin de combiner la notation pilotée par l'IA avec la souscription traditionnelle.

L'Asie-Pacifique devrait afficher un CAGR de 14,5 % jusqu'en 2030, mais sa part reste modeste, indiquant un potentiel de croissance significatif. Les avancées réglementaires telles que la loi élargie sur la cybersécurité de Singapour et la loi sur la cybersécurité 2024 de Malaisie exigent que les propriétaires d'infrastructures critiques démontrent des mesures de résilience, qui alimentent directement les modèles de données de souscription. Les taux de primes moyens dans la région sont inférieurs à ceux de l'Amérique du Nord, ce qui suggère que les courbes d'adoption s'accentueront à mesure que les PME reconnaîtront les lacunes de couverture.

L'Europe bénéficie de directives harmonisées comme DORA entrées en vigueur en 2025, obligeant les entités financières à effectuer des tests de résistance TIC annuels. L'approche de l'Allemagne met l'accent sur la planification de la continuité, créant une demande pour des analyses basées sur des scénarios qui quantifient les impacts des interruptions. Le Royaume-Uni élabore un projet de loi sur la cybersécurité et la résilience pour s'aligner sur les normes de l'UE, signalant une convergence qui facilite la conception de programmes transfrontaliers. Bien que les volumes de primes soient inférieurs à ceux de l'Amérique du Nord, les obligations de divulgation des incidents génèrent des ensembles de données robustes qui affinent la précision actuarielle.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les assureurs acquièrent des fournisseurs d'analyse pour sécuriser des moteurs de notation propriétaires. Le secteur reste modérément fragmenté, mais la consolidation en cours pointe vers une concentration plus élevée une fois les principales acquisitions digérées. L'opération Corvus de Travelers, finalisée en janvier 2024, a permis à l'acquéreur d'intégrer la notation dynamique des risques dans ses offres pour le marché intermédiaire.

Les partenariats technologiques sont tout aussi essentiels. RMS de Moody's s'est allié à Bitsight pour combiner la modélisation des catastrophes avec les notations de sécurité externes, offrant des analyses d'accumulation cyber au niveau du portefeuille. La collaboration de CyberCube avec CatX étend les analyses spécialisées aux marchés de capitaux alternatifs, permettant aux investisseurs de comparer les risques cyber aux périls de catastrophes naturelles.

Des opportunités existent dans les produits paramétriques et la notation de la télémétrie IoT/OT. Descartes Underwriting a lancé une couverture cyber paramétrique en Allemagne ciblant les PME, montrant comment les déclencheurs automatisés peuvent raccourcir les cycles de règlement. Les nouveaux entrants sur le marché se concentrant sur les secteurs industriels ou les économies émergentes tirent parti de la spécialisation pour se différencier des fournisseurs à gamme complète.

Leaders du secteur des outils de responsabilité cyber et de souscription

CyberCube Analytics, Inc.

Guidewire Software, Inc.

BitSight Technologies, Inc.

At-Bay, Inc.

Kovrr Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Descartes Underwriting a introduit une couverture cyber paramétrique en Allemagne, offrant des paiements rapides pour les interruptions des PME.

- Janvier 2025 : Coalition a ajouté un avenant d'IA affirmatif, étendant les définitions aux défaillances de sécurité liées à l'IA.

- Janvier 2025 : DUAL Europe a lancé Cyber Active Protect, associant l'assurance à des services de prévention pour les PME.

- Janvier 2025 : F-Secure et Allianz Partners ont annoncé une suite conjointe de cybersécurité et d'assurance.

Périmètre du rapport mondial sur le marché des outils de responsabilité cyber et de souscription

| Packages de polices d'assurance responsabilité cyber |

| Couverture autonome de responsabilité cyber |

| Solutions de réassurance |

| Plateformes de notation des risques et d'analyse |

| Outils de modélisation de l'exposition cyber |

| Outils d'évaluation des vulnérabilités et de surveillance continue |

| Moteurs actuariels et de tarification |

| Compagnies d'assurance |

| Réassureurs |

| Agents généraux gestionnaires (AGG) |

| Courtiers et agents |

| Grandes entreprises (> 1 milliard USD de primes brutes émises) |

| Assureurs de taille moyenne (100 millions USD – 1 milliard USD de primes brutes émises) |

| Petits assureurs et assureurs spécialisés (< 100 millions USD de primes brutes émises) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de coopération du Golfe (CCG) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Packages de polices d'assurance responsabilité cyber | ||

| Couverture autonome de responsabilité cyber | |||

| Solutions de réassurance | |||

| Par type d'outil de souscription | Plateformes de notation des risques et d'analyse | ||

| Outils de modélisation de l'exposition cyber | |||

| Outils d'évaluation des vulnérabilités et de surveillance continue | |||

| Moteurs actuariels et de tarification | |||

| Par utilisateur final | Compagnies d'assurance | ||

| Réassureurs | |||

| Agents généraux gestionnaires (AGG) | |||

| Courtiers et agents | |||

| Par taille d'organisation | Grandes entreprises (> 1 milliard USD de primes brutes émises) | ||

| Assureurs de taille moyenne (100 millions USD – 1 milliard USD de primes brutes émises) | |||

| Petits assureurs et assureurs spécialisés (< 100 millions USD de primes brutes émises) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de coopération du Golfe (CCG) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des outils de responsabilité cyber et de souscription ?

Le marché était évalué à 15,66 milliards USD en 2025 et devrait atteindre 28,20 milliards USD d'ici 2030.

Quelle région est en tête de l'adoption des analyses de souscription ?

L'Amérique du Nord détenait 62,2 % des revenus mondiaux en 2024, bénéficiant d'une réglementation mature et de menaces sophistiquées.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les solutions de réassurance devraient croître à un CAGR de 18,1 % jusqu'en 2030, les compagnies recherchant de la capacité face aux événements cyber systémiques.

À quelle vitesse les outils de surveillance continue croissent-ils ?

Les solutions d'évaluation des vulnérabilités et de surveillance continue devraient afficher une croissance annuelle de 19,2 % jusqu'en 2030.

Qui sont les principaux acheteurs de ces outils ?

Les compagnies d'assurance représentent 55,3 % des dépenses, suivies par les agents généraux gestionnaires en expansion rapide qui recherchent des analyses spécialisées.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Le renforcement des réglementations cyber et l'accélération de la transformation numérique propulsent un CAGR de 14,5 % dans la région jusqu'en 2030.

Dernière mise à jour de la page le: