Taille et part du marché de l'assurance cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.29 Milliards de dollars |

| Taille du Marché (2031) | 46.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance cybersécurité par Mordor Intelligence

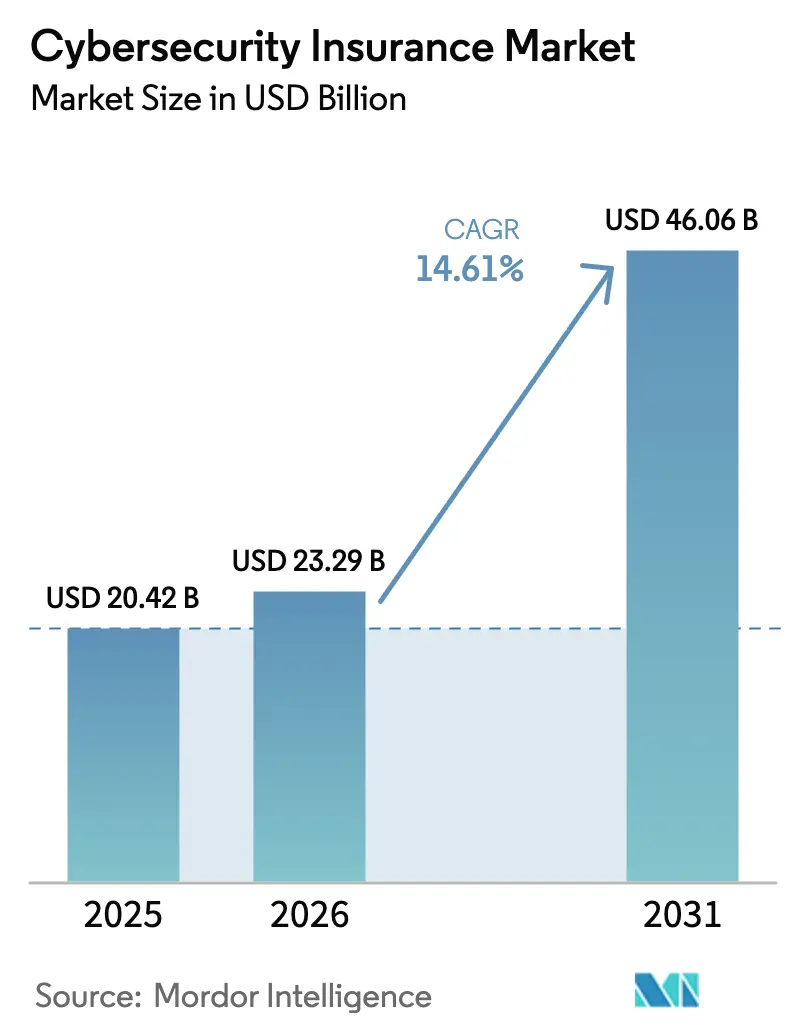

La taille du marché de l'assurance cybersécurité est projetée à 20,42 milliards USD en 2025, 23,29 milliards USD en 2026, et devrait atteindre 46,06 milliards USD d'ici 2031, avec un TCAC de 14,61 % de 2026 à 2031. La modération des taux de primes, l'élargissement des exigences réglementaires en matière de couverture et la demande croissante au niveau des conseils d'administration pour un transfert quantifié du risque cyber renforcent la dynamique de la demande. La capacité se développe, mais la discipline de souscription reste stricte, les assureurs réservant des capitaux pour les secteurs présentant une exposition systémique concentrée. Le passage des offres d'indemnisation seule vers des modèles InsurSec intégrés comprime les ratios de sinistres, car les contrôles intégrés réduisent la gravité des sinistres. Les perspectives de croissance bénéficient également de l'innovation paramétrique qui raccourcit les cycles de règlement des sinistres et attire les petites et moyennes entreprises insuffisamment couvertes, notamment en Asie-Pacifique où de nouvelles lois sur la protection des données relèvent les plafonds minimaux de couverture.

Principaux enseignements du rapport

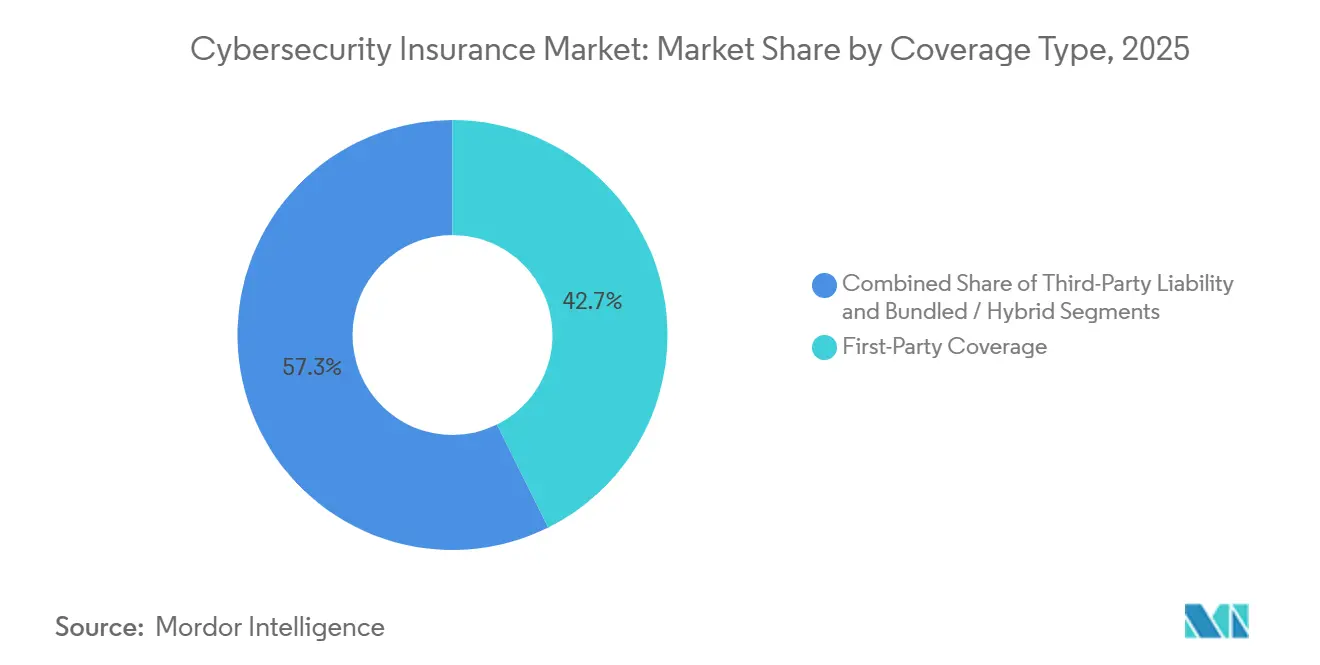

- Par type de couverture, la protection première partie a représenté 42,66 % des primes 2025, tandis que la responsabilité civile tierce partie progresse à un TCAC de 15,32 % jusqu'en 2031.

- Par type d'assurance, les polices autonomes détenaient 53,17 % de la taille du marché de l'assurance cybersécurité en 2025 et croissent à un TCAC de 15,72 % jusqu'en 2031.

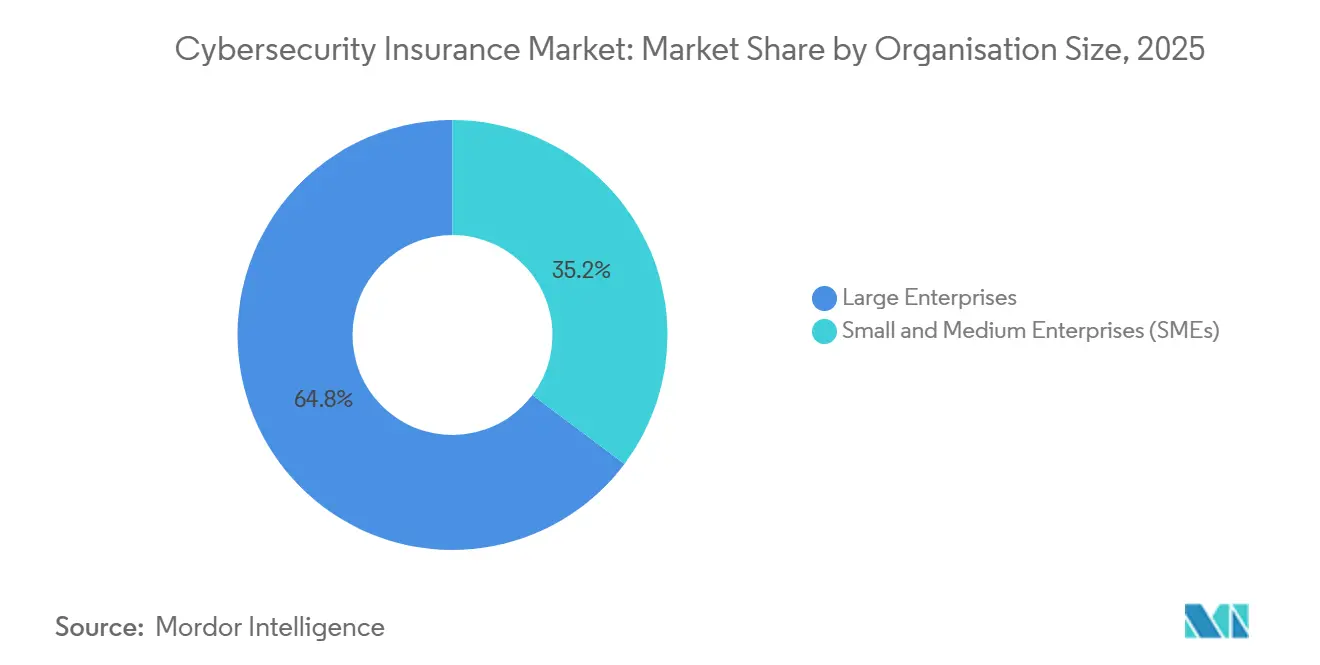

- Par taille d'organisation, les grandes entreprises ont capté 64,77 % des primes en 2025, mais le segment des PME devrait connaître la croissance la plus rapide avec un TCAC de 15,69 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, la banque, les services financiers et l'assurance représentaient 28,86 % de la demande 2025, tandis que la fabrication devrait se développer à un TCAC de 16,03 % jusqu'en 2031.

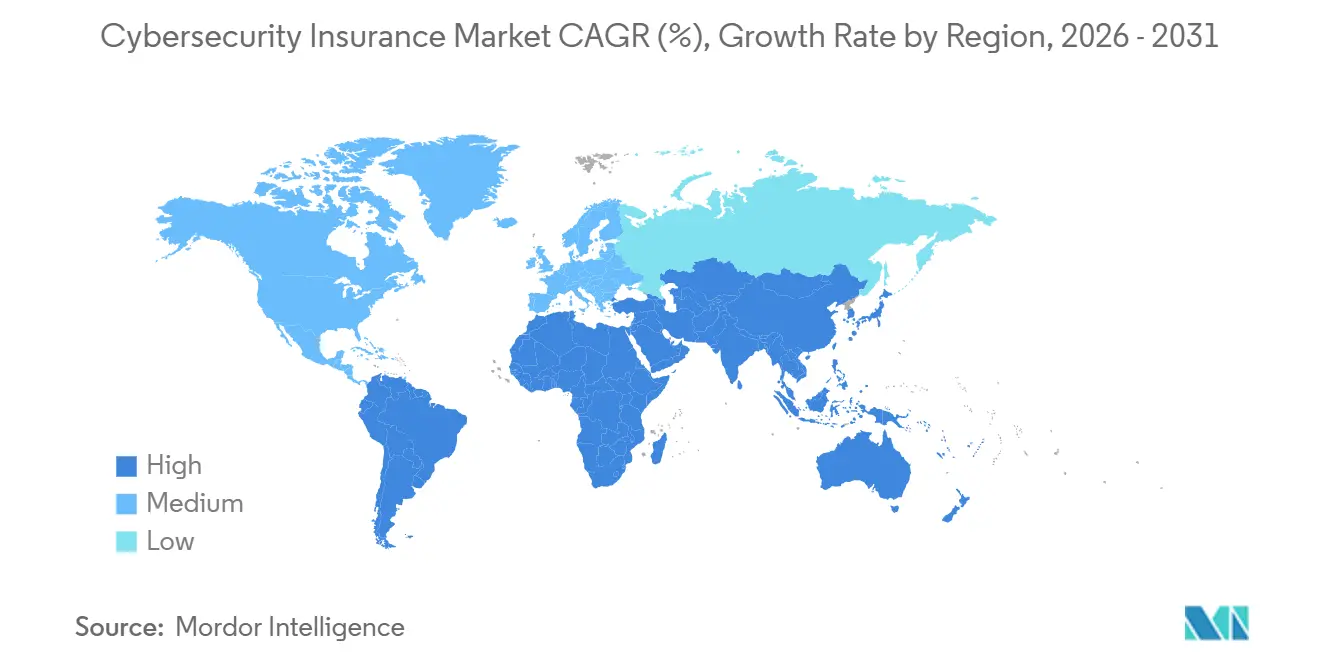

- Par géographie, l'Amérique du Nord représentait 39,66 % des primes mondiales 2025, tandis que l'Asie-Pacifique devrait afficher la plus forte croissance régionale avec un TCAC de 16,12 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'assurance cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La numérisation axée sur le cloud accroît l'exposition aux pertes cyber | +3.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement des mandats réglementaires (RGPD, NY DFS, DORA, règles SEC) | +2.8% | L'Europe et l'Amérique du Nord sont en tête ; adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Priorité accordée par les conseils d'administration à la quantification du risque cyber | +1.9% | Amérique du Nord et Europe, en expansion vers les pôles financiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de couvertures paramétriques à faible coût ciblant les PME | +1.5% | Mondial, avec une traction précoce en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Modèles InsurSec regroupant services de sécurité et couverture | +1.3% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Titres liés à l'assurance cyber tokenisés attirant de nouvelles capacités | +0.9% | Bermudes, Londres, Singapour comme domiciles ; base d'investisseurs mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La numérisation axée sur le cloud accroît l'exposition aux pertes cyber

La migration rapide vers des plateformes cloud multi-locataires a élargi les vecteurs de violation par le biais de stockages mal configurés, de comptes de service compromis et de mouvements latéraux entre locataires. L'attaque par rançongiciel de février 2024 contre Change Healthcare, qui a généré 2,3 milliards USD de coûts directs et d'interruption d'activité, a montré comment une seule interruption de service peut se répercuter sur les flux de travail critiques du secteur de la santé américain.[1]Commission américaine des valeurs mobilières et des changes, "Formulaire 10-Q d'UnitedHealth Group," SEC.gov Les assureurs exigent désormais une authentification multifacteur, des contrôles d'accès privilégiés et des sauvegardes immuables avant de lier la couverture, et beaucoup appliquent des sous-limites aux pannes des fournisseurs de services cloud. La demande d'extensions d'interruption d'activité première partie est donc en hausse, car une panne cloud peut paralyser des opérations géographiquement dispersées en quelques heures. Ces prérequis techniques resserrent les normes de sélection même si la capacité globale augmente, préservant ainsi la rentabilité tout en soutenant l'adoption des polices parmi les entreprises fortement dépendantes du cloud.

Renforcement des mandats réglementaires (RGPD, NY DFS, DORA, règles SEC)

Les lois harmonisées sur la résilience transforment l'assurance cybersécurité d'une dépense discrétionnaire en un instrument de conformité. Le Règlement sur la résilience opérationnelle numérique, entré en vigueur en janvier 2025, oblige plus de 20 000 entités financières de l'UE à tester annuellement leur cyber-résilience et à divulguer les incidents dans des délais stricts.[2]EUR-Lex, "Règlement (UE) 2022/2554 sur la résilience opérationnelle numérique pour le secteur financier," eur-lex.europa.eu L'amendement 2023 du DFS de New York oblige les grandes entreprises financières à certifier leurs programmes de cybersécurité et impose des pénalités pouvant atteindre 1 000 USD par jour en cas de non-conformité.[3]Département des services financiers de l'État de New York, "Exigences en matière de cybersécurité pour les sociétés de services financiers," dfs.ny.gov Les règles de divulgation parallèles de la SEC américaine obligent les sociétés cotées à annoncer les incidents significatifs dans les quatre jours ouvrables et à décrire la surveillance du conseil d'administration, intégrant ainsi le reporting du risque cyber dans le devoir fiduciaire. Ensemble, ces textes législatifs élèvent les plafonds de couverture de base, notamment pour les amendes de tiers et la défense juridique, augmentant ainsi le volume global des primes.

Priorité accordée par les conseils d'administration à la quantification du risque cyber

Les litiges d'actionnaires liés aux défaillances de surveillance post-violation ont poussé les administrateurs à mesurer le risque cyber aux côtés des risques de crédit et opérationnels. Les nouvelles règles de la SEC obligent les émetteurs à identifier les membres du conseil d'administration ayant une expertise en cybersécurité, ce qui a accru la demande de preuves actuarielles que la couverture est alignée sur l'appétit pour le risque déclaré. Les cadres consultatifs traduisent les vulnérabilités techniques en métriques de valeur à risque, permettant aux conseils d'administration d'évaluer les queues de pertes assurables. Les assureurs en profitent en proposant des évaluations groupées du risque cyber qui valident les structures de gouvernance. Les polices comportent désormais des primes échelonnées qui récompensent les organisations démontrant des réductions annuelles de la perte attendue documentées par des améliorations vérifiées du score de sécurité. En conséquence, les souscripteurs peuvent segmenter les candidats plus précisément et éviter la sélection adverse.

Émergence de couvertures paramétriques à faible coût ciblant les PME

Les questionnaires traditionnels, les franchises élevées et les cycles de souscription de six semaines ont historiquement exclu de nombreuses PME. Les couvertures paramétriques résolvent ces frictions en versant des limites prédéfinies lorsqu'un événement qualifiant est vérifié par des flux de données fiables, indépendamment des preuves de perte. Le produit d'entrée de gamme de Coalition, commercialisé à 500 USD par an pour les entreprises dont le chiffre d'affaires est inférieur à 5 millions USD, regroupe une analyse automatisée des vulnérabilités et des simulations de hameçonnage qui contribuent à réduire la fréquence des incidents. Les sinistres sont réglés en quelques heures plutôt qu'en semaines, car les contrats intelligents libèrent des fonds une fois qu'un déclencheur est validé, améliorant la liquidité pour les entreprises à trésorerie limitée. La boucle de rétroaction entre la surveillance continue de la posture et les ajustements de primes réduit davantage l'aléa moral, ce qui renforce la confiance des assureurs pour étendre la pénétration dans le segment des PME sous-assurées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des données actuarielles et incertitude de modélisation | -2.1% | Mondial, aigu sur les marchés émergents avec un historique de sinistres limité | Moyen terme (2 à 4 ans) |

| Niveaux élevés de primes et de rétention dissuadant les PME | -1.8% | Amérique du Nord et Europe, où les prix se sont durcis entre 2020 et 2023 | Court terme (≤ 2 ans) |

| Exclusions contractuelles de guerre et de risque systémique | -1.3% | Mondial, avec un examen accru en Europe après le conflit en Ukraine | Long terme (≥ 4 ans) |

| Plafonds de capacité de réassurance pour les risques liés aux infrastructures critiques | -1.0% | Amérique du Nord et Europe, affectant les secteurs de l'énergie, des services publics et des transports | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des données actuarielles et incertitude de modélisation

Les vecteurs d'attaque mutent plus vite que les données de sinistres ne s'accumulent, compromettant les techniques actuarielles classiques. La campagne de rançongiciel Kaseya de 2021 s'est propagée via des fournisseurs de services gérés et a touché plus de 1 500 clients en aval, montrant comment un exploit zero-day peut distordre les hypothèses de corrélation du jour au lendemain. Les assureurs réagissent en plafonnant les agrégats par événement, en excluant les incidents liés à des vulnérabilités non corrigées depuis plus de 30 jours, et en facturant des primes supplémentaires élevées pour les ports de bureau à distance non protégés. La fragmentation des lois sur la notification des violations en dehors de l'Europe et de l'Amérique du Nord supprime les statistiques de fréquence précises, gonflant les marges de sécurité de tarification contre les erreurs de modélisation et retardant l'expansion dans les juridictions dépourvues de régimes de notification transparents.

Niveaux élevés de primes et de rétention dissuadant les PME

Bien que les prix moyens mondiaux aient baissé de 11 % en 2025, de nombreuses PME font encore face à des franchises dépassant leurs budgets annuels en technologies de l'information. Une enquête NAIC de 2024 a révélé que 58 % des petites entreprises américaines ont refusé une couverture parce que les primes médianes de 2 400 USD pour 1 million USD de limites et les rétentions de 25 000 USD dépassaient les valeurs de perte attendues. Les héritages du marché dur signifient également que les assureurs se retirent sélectivement des classes à haut risque, forçant les acheteurs restants dans des couches d'auto-assurance coûteuses. Cette sélection adverse concentre l'expérience de sinistres dans un pool de risques en rétrécissement, faisant remonter les taux et freinant le potentiel de croissance dans le segment des PME de masse, à moins que l'innovation paramétrique ne se développe rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : la montée en puissance de la responsabilité dépasse la croissance de la première partie

La couverture de responsabilité civile tierce partie devrait dépasser la demande première partie avec un TCAC de 15,32 % jusqu'en 2031, alors que les amendes pour atteinte à la vie privée et les recours collectifs se multiplient sous des textes législatifs stricts tels que la loi sur la confidentialité des informations biométriques de l'Illinois. La protection première partie, qui représentait 42,66 % de la part de marché de l'assurance cybersécurité en 2025, reste fondamentale pour financer la réponse aux incidents, l'interruption d'activité et les dépenses de rançon, mais arrive à maturité en Amérique du Nord et en Europe où les points d'attachement continuent d'augmenter. La dépendance croissante à la technologie opérationnelle dans les secteurs de la santé et de la fabrication multiplie les scénarios de pertes directes, de sorte que les assureurs ajoutent des sous-limites pour les coûts de panne cloud ou de recalibrage des équipements, soutenant une demande incrémentale même si les prix se modèrent.

Le risque de contentieux lié aux amendes réglementaires en vertu du RGPD de l'UE, qui autorise des sanctions allant jusqu'à 4 % du chiffre d'affaires mondial, stimule l'adoption de tours de défense et de règlement, notamment parmi les plateformes internationales qui traitent des données dans les États membres. Les produits hybrides qui consolident les deux types de pertes sous des limites unifiées aident les multinationales à éviter les litiges d'allocation lorsqu'un paiement de rançon se transforme en responsabilité de recours collectif. Cette hybridisation stabilise les ratios combinés en assurant des flux de primes équilibrés entre les sinistres première partie à fréquence élevée et les sinistres de responsabilité à gravité élevée, maintenant le marché de l'assurance cybersécurité attractif pour les réassureurs.

Par type d'assurance : les polices autonomes dominent au milieu des litiges sur le cyber silencieux

Les contrats autonomes ont capté 53,17 % des primes mondiales en 2025 et s'accélèrent à 15,72 % alors que les gestionnaires de risques découplent les risques cyber des couvertures dommages et responsabilité civile pour obtenir une formulation plus claire. Les litiges NotPetya qui ont suivi le refus de Zurich de la réclamation de propriété de 100 millions USD de Mondelez ont mis en évidence l'ambiguïté dans les formulaires « tous risques » et ont stimulé la demande de formulations sur mesure qui supplantent les exclusions de guerre. Les polices dédiées intègrent désormais des garanties granulaires telles que l'authentification multifacteur obligatoire et des fenêtres de correction de 30 jours, que les avenants de responsabilité civile générale appliquent rarement.

Les extensions packagées conservent leur pertinence pour les micro-entreprises où la sensibilité aux prix prime sur l'étendue de la couverture, mais de nombreux assureurs ont supprimé les protections contre les rançongiciels, l'ingénierie sociale et l'interruption d'activité de ces avenants. Les offres d'analyse continue comme le modèle d'assurance active de Coalition renforcent la préférence pour les polices autonomes en donnant aux assurés une visibilité en temps réel sur les surfaces d'attaque externes et en permettant aux souscripteurs de modifier les conditions en cours de police lorsque des vulnérabilités à haut risque apparaissent. Cette dynamique sous-tend une croissance durable de la taille du marché de l'assurance cybersécurité pour les produits autonomes.

Par taille d'organisation : le segment des PME s'accélère grâce à l'innovation paramétrique

Les grandes entreprises contrôlaient 64,77 % de la taille du marché de l'assurance cybersécurité en 2025, car elles souscrivent des limites élevées, souvent de 100 millions USD ou plus, et doivent se conformer aux cadres DORA, SEC et NY DFS. La croissance, cependant, se déplace vers les PME, projetées à une hausse de 15,69 % à mesure que les solutions paramétriques compriment les coûts d'acquisition tout en offrant une liquidité rapide. Cowbell Cyber utilise des signaux externes tels que la validité SSL et la cadence de correction pour tarifer les risques en quelques minutes, réduisant les commissions de courtage et les heures de souscription. Des charges fixes plus faibles permettent des primes annuelles inférieures à 1 000 USD qui élargissent l'accessibilité financière.

Les grands comptes renouvellent toujours des programmes multicouches mais font face à une capacité limitée pour les événements systémiques. Beaucoup acceptent des clauses de coassurance ou des rétentions plus élevées, plafonnant leur contribution à la future expansion de la part de marché de l'assurance cybersécurité. Les PME, quant à elles, valorisent les déclencheurs simplifiés qui contournent les litiges médico-légaux, et elles répondent rapidement aux incitations de primes qui récompensent une meilleure hygiène de sécurité, stimulant une croissance unitaire plus rapide.

Par secteur d'activité des utilisateurs finaux : la fabrication mène la croissance dans un contexte de convergence des technologies opérationnelles

La fabrication devrait enregistrer un TCAC de 16,03 % jusqu'en 2031, reflétant la convergence entre les réseaux de technologies de l'information et de technologies opérationnelles. Les perturbations causées par les rançongiciels sur les lignes industrielles, comme le démontre l'incident Colonial Pipeline, élèvent à la fois les temps d'arrêt directs de la production et les coûts en cascade de la chaîne d'approvisionnement. Les assureurs adaptent des avenants qui remboursent le recalibrage des équipements, les pertes et la recertification des systèmes de sécurité, alignant ainsi les structures de polices sur les scénarios de pertes réels.

La banque, les services financiers et l'assurance ont conservé la plus grande part en 2025 à 28,86 %, car les mandats de test DORA de l'UE, les mises à jour du GLBA américain et les lois sur la confidentialité en Asie-Pacifique imposent des audits obligatoires de cyber-résilience. La gouvernance mature du secteur sous-tend un développement prévisible des sinistres, permettant aux assureurs de déployer une capacité significative à des taux stables. Néanmoins, l'expansion des marges migre vers les secteurs industriels où la pénétration de l'assurance est faible et la numérisation est en plein essor, soutenant une croissance durable du marché de l'assurance cybersécurité.

Analyse géographique

L'Amérique du Nord a généré 39,66 % des primes mondiales en 2025, ancrée par des lois de divulgation omniprésentes et un environnement litigieux qui amplifie les valeurs de règlement de tiers. Les règles de la SEC obligeant les émetteurs publics à signaler les incidents dans les quatre jours ouvrables standardisent les délais de sinistres et améliorent la précision des modèles. Les amendements canadiens de 2024 sur la notification des violations ont harmonisé les exigences transfrontalières, facilitant la structuration des programmes régionaux. Cependant, la saturation parmi les acheteurs du Fortune 500 tempère la croissance des volumes, orientant l'attention des assureurs vers les entreprises du marché intermédiaire et les municipalités.

L'Asie-Pacifique devrait enregistrer la plus forte expansion à 16,12 % jusqu'en 2031, portée par la Loi sur la protection des informations personnelles de la Chine et la directive de signalement d'incidents en six heures du CERT-In indien, qui obligent toutes deux les entreprises multinationales à souscrire des polices admises localement. Les régulateurs de Singapour et de Hong Kong encouragent désormais l'assurance cyber dans le cadre de la planification du capital de risque opérationnel pour les banques, tandis que la loi révisée australienne sur la sécurité des infrastructures critiques impose un signalement des pannes en 12 heures et de lourdes pénalités en cas de non-conformité, stimulant l'adoption dans les secteurs des télécommunications et de l'énergie. Les faibles données historiques de sinistres freinent encore la capacité, mais les assureurs s'associent à des réassureurs régionaux pour partager le risque d'accumulation.

La trajectoire de l'Europe est façonnée par DORA, qui oblige les entités financières à tester leur résilience tous les trois ans et à tenir les conseils d'administration responsables de la surveillance cyber. La BaFin allemande lie désormais les réserves de capital à l'exposition mesurée, incitant les banques au transfert vers des tiers. La clause d'exclusion de guerre LMA5565 de Lloyd's, introduite en 2023, exclut les opérations parrainées par des États et a poussé les acheteurs européens à négocier des dérogations ou à obtenir des couvertures supplémentaires de risque politique. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants ; bien que les Émirats arabes unis et l'Arabie saoudite disposent de mandats nationaux de cybersécurité, la capacité de souscription locale reste mince, ouvrant un espace pour des solutions paramétriques, frontées ou adossées à la réassurance pour amorcer le développement du marché.

Paysage concurrentiel

Le marché présente une structure modérément concentrée qui équilibre les économies d'échelle avec la place pour de nouveaux entrants. Les acteurs établis tels que American International Group, Chubb et Beazley s'appuient sur deux décennies de données de sinistres pour affiner les algorithmes de tarification, mais leur distribution centrée sur les courtiers augmente les coûts d'acquisition par rapport aux acteurs numériques. Les leaders InsurTech Coalition et Cowbell Cyber se différencient par une analyse continue, une notation des risques en temps réel et des déclencheurs paramétriques, permettant une souscription en moins de 24 heures pour les PME et comprimant les ratios de charges.

La différenciation stratégique migre vers des offres InsurSec qui fusionnent la détection des points de terminaison, les contrats de réponse aux incidents et l'assurance en un seul abonnement. Le partenariat de Beazley avec Coveware, qui a réduit les paiements moyens de rançon de 30 %, illustre comment les services de sécurité proactifs réduisent la gravité ultime des sinistres. La capacité de réassurance reste sélective, notamment pour les expositions aux infrastructures critiques après que Lloyd's a introduit des exclusions de cyber-guerre, mais les titres liés à l'assurance tokenisés approuvés par les Bermudes en 2024 attirent des fonds de pension et des fonds souverains, injectant des flux de capital alternatifs.

La pression concurrentielle est la plus aiguë dans les niches du marché intermédiaire et paramétrique, où la souscription automatisée et les portails directs aux clients érodent les commissions de courtage. Les assureurs traditionnels répondent en pilotant des soumissions assistées par IA, en lançant des produits paramétriques agiles pour les événements de chaîne d'approvisionnement, et en acquérant des participations dans des plateformes de quantification du risque cyber pour enrichir les données de modélisation. Bien que la concurrence par les prix s'intensifie, le déploiement discipliné des capacités et la prévention des sinistres par la technologie maintiennent les ratios combinés en dessous de 90 %, rendant le marché de l'assurance cybersécurité rentable pour les innovateurs et les acteurs établis.

Leaders du secteur de l'assurance cybersécurité

AXA XL

Chubb Limited

Beazley plc

Allianz Global Corporate and Specialty

American International Group (AIG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Coalition a annoncé un partenariat avec Microsoft pour intégrer la télémétrie Azure Active Directory, permettant des crédits de primes en temps réel pour des contrôles d'identité robustes.

- Janvier 2026 : Beazley a lancé un produit paramétrique contre les rançongiciels au Royaume-Uni qui verse dans les 48 heures une fois que des souches spécifiées sont détectées, avec une limite de 250 000 GBP (318 000 USD) par événement.

- Novembre 2025 : AXA XL a ouvert un centre de souscription à Singapour avec 500 millions USD de limites dédiées pour les institutions financières répondant aux directives plus strictes sur le risque technologique de la MAS.

- Septembre 2025 : Zurich Insurance Group a acquis une participation minoritaire dans Safe Security pour intégrer son score de quantification du risque cyber dans la souscription.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'assurance cyber-sécurité comme les primes brutes émises générées à l'échelle mondiale par des polices autonomes ou groupées qui indemnisent les organisations pour les pertes en première partie et les responsabilités envers les tiers découlant d'événements cyber, notamment les ransomwares, les violations de données et les interruptions d'activité. Selon Mordor Intelligence, le modèle couvre les assureurs, les captives et les agents généraux gestionnaires qui souscrivent activement ces risques.

(Exclusion du périmètre) La couverture cyber personnelle vendue aux particuliers et tout transfert de réassurance sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de couverture

- Couverture première partie

- Responsabilité civile tierce partie

- Groupé / Hybride

- Par type d'assurance

- Cyber autonome

- Packagé / Avenant

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé

- Commerce de détail et e-commerce

- IT et télécommunications

- Fabrication

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des souscripteurs, des courtiers, des gestionnaires de risques et des consultants en cyber-sécurité en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les limites de polices typiques, les tendances en matière de rétention et la façon dont la gravité des ransomwares remodèle la tarification, comblant ainsi les lacunes en matière de données et validant les informations de bureau.

Recherche documentaire

Nous avons cartographié l'univers des polices de cyber-risques à travers les dépôts réglementaires et les ensembles de données ouverts tels que les déclarations statutaires NAIC, les divulgations Solvabilité II de l'EIOPA et les résultats des syndicats Lloyd's, qui fournissent le volume des primes, les ratios de sinistres et les répartitions géographiques. Les associations professionnelles, telles que l'Association de Genève et l'Association of British Insurers, ont complété ces données avec des taux d'adoption et des bulletins d'événements de pertes. Les données financières et les mouvements stratégiques des principaux assureurs ont été examinés sur D&B Hoovers, tandis que les flux d'informations sur les cycles de tarification et les sinistres importants ont été suivis sur Dow Jones Factiva. Cette liste illustre, sans épuiser, notre travail de fond secondaire.

Dimensionnement du marché et prévisions

Une approche descendante commence par les pools de primes nationales 2024 déclarés par les régulateurs, puis ajuste pour les taux de change et les territoires manquants avant de segmenter par type de couverture et secteur d'activité. Des vérifications croisées ascendantes, des consolidations d'assureurs, des primes moyennes échantillonnées × nombre de polices et des vérifications auprès des canaux de courtage permettent d'étalonner les totaux. Les variables clés de notre prévision par régression multivariée comprennent la fréquence des cyberattaques contre les entreprises, la rançon moyenne payée, le taux d'adoption des polices parmi les PME, les mandats réglementaires entrant en vigueur et les évolutions médianes des taux de primes. Les enveloppes de scénarios ont été soumises à des tests de résistance et les valeurs aberrantes ont été réconciliées par des entretiens d'experts supplémentaires.

Cycle de validation des données et de mise à jour

Chaque projet est soumis à des contrôles d'anomalies, à une révision par les pairs et à la validation d'un analyste senior. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque les dépôts trimestriels ou des événements de sinistres majeurs modifient les fondamentaux.

Pourquoi la référence de Mordor en matière d'assurance cybersécurité est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents pools de primes, différentes compositions de polices et différentes cadences de mise à jour.

Les principaux facteurs d'écart comprennent la prise en compte ou non des petits avenants groupés, le moment auquel les conversions de devises sont effectuées, et si l'assouplissement futur des taux de primes est intégré ou ignoré. Le périmètre de Mordor s'aligne sur les définitions des régulateurs, applique des taux de change en temps réel et révise les hypothèses de taux avec les courtiers chaque trimestre, ce qui explique le contraste présenté ci-dessous.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,42 Md USD (2025) | Mordor Intelligence | - |

| 16,54 Md USD (2025) | Global Consultancy A | Exclut les couvertures groupées des micro-entreprises ; utilise les moyennes de change 2023 |

| 20,88 Md USD (2024) | Industry Research House B | Projette les primes avant les révisions réglementaires ; échantillonnage limité des PME |

| 21,67 Md USD (2025) | Trade Journal C | Applique des hausses de taux supposées plus élevées et omet l'auto-rétention des assureurs |

Ces comparaisons montrent qu'une fois le périmètre et les hypothèses de taux normalisés, la référence équilibrée de Mordor demeure la référence la plus transparente et la plus reproductible pour la prise de décision stratégique.

Questions clés auxquelles répond le rapport

À quelle vitesse le marché de l'assurance cybersécurité devrait-il croître jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 14,61 % entre 2026 et 2031, passant presque du double de 23,29 milliards USD en 2026 à 46,06 milliards USD d'ici 2031.

Quel segment détient actuellement la plus grande part du marché de l'assurance cybersécurité ?

Les polices cyber autonomes sont en tête avec 53,17 % des primes 2025, reflétant la préférence des acheteurs pour une formulation claire et des limites dédiées.

Pourquoi les PME souscrivent-elles de plus en plus une couverture cyber ?

Les produits paramétriques tarifés à partir de 500 USD par an et les plateformes de souscription simplifiées offrent désormais des paiements de sinistres rapides, rendant la couverture abordable pour les PME aux ressources limitées.

Quelle région affichera la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 16,12 % jusqu'en 2031 en raison de nouveaux mandats stricts de protection des données en Chine, en Inde, au Japon et en Australie.

Qu'est-ce qui stimule la demande dans le secteur de la fabrication ?

L'intégration des technologies opérationnelles avec les systèmes IT accroît l'exposition aux rançongiciels, et les avenants dédiés couvrant le recalibrage et les pertes alimentent un TCAC de 16,03 %.

Comment les assureurs font-ils face au risque de cyber-catastrophe systémique ?

Les assureurs resserrent les sous-limites, s'associent à des réassureurs et émettent des obligations catastrophe cyber tokenisées qui transfèrent les queues de pertes corrélées aux investisseurs des marchés de capitaux.

Dernière mise à jour de la page le: